Tamaño y Participación del Mercado de Productos del Mar de Europa

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 85.31 Mil millones de dólares |

| Tamaño del Mercado (2026) | 88.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 114.15 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.29% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos del Mar de Europa por Mordor Intelligence

Se proyecta que el tamaño del mercado de productos del mar de Europa sea de USD 85.310 millones en 2025, USD 88.210 millones en 2026, y alcance USD 114.150 millones en 2031, creciendo a una CAGR del 5,29% entre 2026 y 2031. El progreso se deriva de normas más estrictas de trazabilidad de la Unión Europea, la rápida expansión de los piensos acuícolas a base de algas que reducen los costos de insumos, y las mejoras en la cadena de frío que han reducido el desperdicio urbano por debajo del 2%. Un giro estructural hacia la acuicultura ahora protege a los procesadores de las volátiles cuotas de captura silvestre, mientras que los requisitos de etiquetado de carbono están impulsando a los minoristas a favorecer las unidades de mantenimiento de existencias con certificación ecológica. Al mismo tiempo, los hogares con doble ingreso están incrementando la demanda de formatos de valor añadido listos para consumir, y las plataformas de comercio electrónico están captando ventas incrementales a través de ventanas de entrega refrigerada de 90 minutos. La inversión en instalaciones de producción en alta mar, a menudo ubicadas junto a parques eólicos, está ampliando las opciones geográficas de suministro y aliviando las restricciones de espacio costero.

Conclusiones Clave del Informe

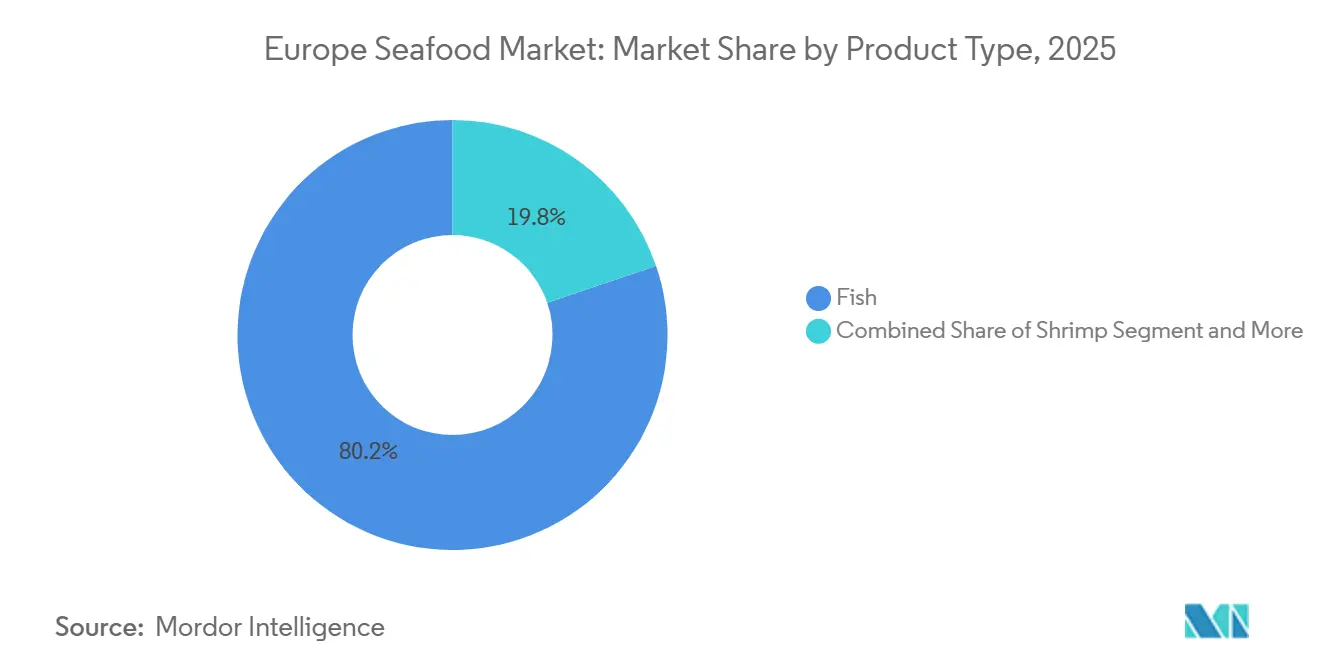

- Por tipo, el pescado lideró con el 80,21% de la participación del mercado de productos del mar de Europa en 2025, mientras que se prevé que el camarón se expanda a una CAGR del 6,32% hasta 2031.

- Por fuente, la acuicultura representó el 78,25% del tamaño del mercado de productos del mar de Europa en 2025 y se proyecta que crezca a una CAGR del 6,95% hasta 2031.

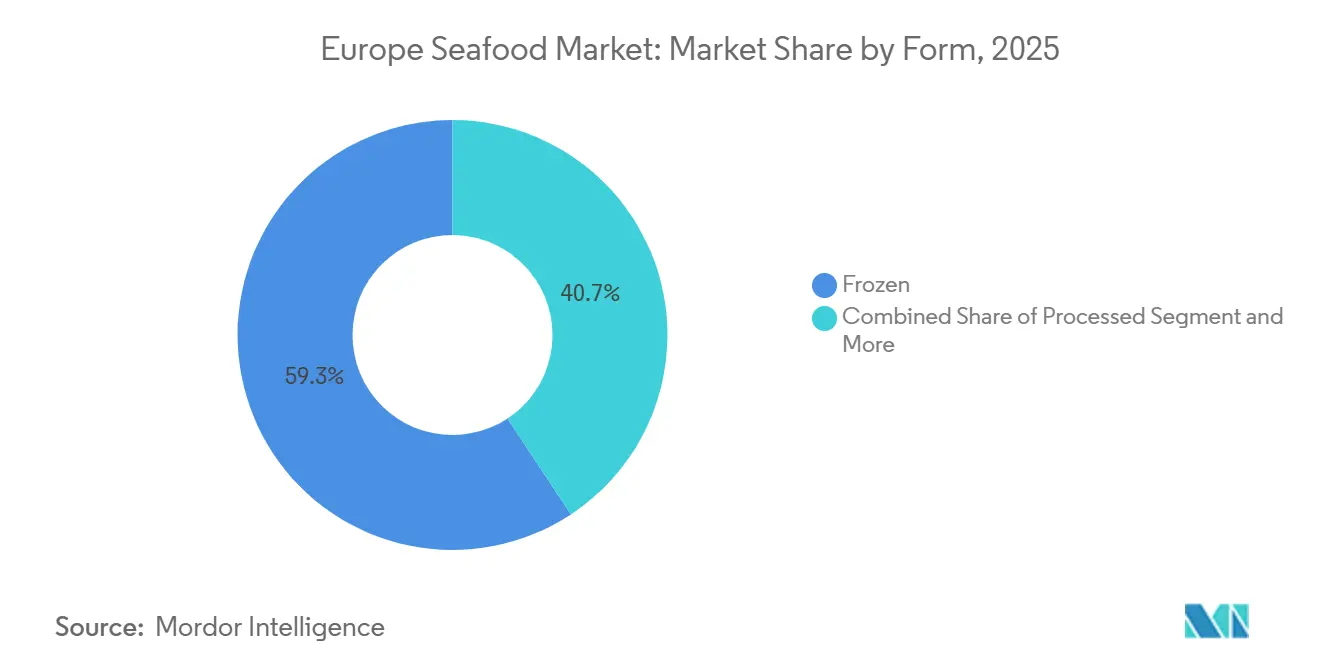

- Por forma, los formatos congelados mantuvieron una participación del 59,28% en 2025, mientras que los productos del mar procesados avanzan a una CAGR del 7,05% durante 2026-2031.

- Por canal de distribución, los supermercados e hipermercados captaron el 48,22% de los ingresos en 2025, pero el comercio minorista en línea es el de mayor crecimiento con una CAGR del 7,45%.

- Por geografía, España lideró con una participación del 23,58% en 2025, mientras que Alemania está proyectada para crecer a una CAGR del 6,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Productos del Mar de Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio en la Preferencia del Consumidor hacia Dietas Ricas en Proteínas | +0.8% | Alemania, Reino Unido, Francia, Países Bajos | Mediano plazo (2-4 años) |

| Expansión de la Capacidad de la Cadena de Frío y la Logística | +1.1% | Paneuropeo, concentrado en corredores urbanos de Alemania, Francia y el Reino Unido | Corto plazo (≤ 2 años) |

| Programas de Sostenibilidad y Trazabilidad Financiados por la UE | +0.7% | Todos los estados miembros de la UE, liderados por España, Francia y los Países Bajos | Largo plazo (≥ 4 años) |

| Creciente Demanda de Comidas de Productos del Mar de Conveniencia | +0.9% | Reino Unido, Alemania, Francia, Bélgica | Mediano plazo (2-4 años) |

| Auge de los Insumos de Acuicultura Alimentada con Algas que Reducen los Costos de Pienso | +0.6% | Países nórdicos (Noruega, Dinamarca), Países Bajos | Largo plazo (≥ 4 años) |

| Liberalización de las Licencias de Acuicultura Offshore en los Países Nórdicos | +0.5% | Noruega, Dinamarca, Suecia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio en la Preferencia del Consumidor hacia Dietas Ricas en Proteínas

Los objetivos de ingesta de proteínas han aumentado en toda Europa del Norte, con Alemania registrando un incremento interanual del 9,3% en el consumo de productos del mar per cápita hasta 14,1 kilogramos en 2025, impulsado por directrices dietéticas que recomiendan 2-3 porciones semanales de pescado para la salud cardiovascular, según Eurostat[1]Fuente: Eurostat, "Producción Agrícola—Ganadería y Carne," ec.europa.eu. Este cambio es particularmente pronunciado entre los consumidores de 45 a 65 años, quienes están sustituyendo la carne roja por especies ricas en omega-3, como el salmón y la caballa, en respuesta a las campañas nacionales de salud. El Servicio Nacional de Salud del Reino Unido actualizó su Guía Eatwell en 2024 para elevar los productos del mar de "opcionales" a proteína "esencial", lo que catalizó un aumento del 12% en las ventas de pescado refrigerado en supermercados. Los minoristas están respondiendo ampliando el espacio en estantes para filetes con piel y porción controlada que simplifican la preparación de comidas, un formato que capturó el 18% de las ventas de pescado fresco en 2025. La tendencia se ve reforzada por las marcas de nutrición deportiva que incorporan proteína de pescado hidrolizada en polvos y barritas, aprovechando un segmento que valora la biodisponibilidad por encima de las alternativas de origen vegetal.

Expansión de la Capacidad de la Cadena de Frío y la Logística

La infraestructura de cadena de frío de Europa alcanzó una valoración de USD 25.600 millones en 2024 y se proyecta que llegue a USD 42.800 millones en 2030, con los productos del mar representando el 34% del volumen de carga refrigerada. La inversión en instalaciones de congelación rápida y centros de distribución con control de temperatura ha reducido las tasas de desperdicio a menos del 2% en los corredores urbanos, lo que permite a los minoristas ofrecer una mayor variedad de especies sin erosión de márgenes. Metro AG de Alemania puso en marcha 4 nuevos centros de almacenamiento en frío en 2025, cada uno equipado con sensores IoT que monitorean las desviaciones de temperatura en tiempo real, reduciendo las reclamaciones de seguros en un 27%. El Puerto de Róterdam de los Países Bajos amplió su terminal de productos del mar en 22.000 metros cuadrados en 2024, posicionándolo como la principal puerta de entrada para el salmón noruego y el bacalao islandés con destino al sur de Europa. Las innovaciones en la entrega de última milla, incluidas las furgonetas refrigeradas eléctricas desplegadas por Ocado y Picnic, han comprimido las ventanas de entrega a menos de 90 minutos en Ámsterdam y Berlín, convirtiendo el pescado fresco en una opción viable entre semana para los hogares con poco tiempo.

Programas de Sostenibilidad y Trazabilidad Financiados por la UE

La Comisión Europea asignó EUR 180 millones (USD 195 millones) en 2024-2025 a iniciativas de trazabilidad basadas en cadena de bloques, incluidas SEA-TRACES y FishEUTrust, que ahora cubren 14 estados miembros y rastrean el 68% del salmón de cultivo y el 52% del atún de captura silvestre desde el barco hasta el punto de venta[2]Fuente: Comisión Europea, "Trazabilidad y Etiquetado en Acuicultura," ec.europa.eu. Estas plataformas redujeron los incidentes de etiquetado incorrecto en un 31% en 2025, abordando un problema de fraude persistente en el que especies más baratas eran sustituidas por variedades premium. La Organización de Regulación Pesquera (FROM) de España ordenó el etiquetado con código QR para todos los productos del mar vendidos en Madrid y Barcelona a partir de enero de 2025, lo que permite a los consumidores verificar las fechas de captura, los identificadores de embarcación y las certificaciones de sostenibilidad en cuestión de segundos. El cumplimiento de las normas del Consejo de Administración Marina (MSC) y del Consejo de Administración de la Acuicultura (ASC) se ha convertido en un requisito de facto para la entrada al mercado, con minoristas como Carrefour y Tesco retirando las unidades de mantenimiento de existencias no certificadas en 2024. La Iniciativa FAIRR informó que el 78% de los inversores europeos en productos del mar ahora evalúan métricas ambientales, sociales y de gobernanza (ESG), frente al 54% en 2023, lo que indica que la asignación de capital está cada vez más vinculada a la infraestructura de trazabilidad.

Creciente Demanda de Comidas de Productos del Mar de Conveniencia

Los formatos de productos del mar listos para consumir y premarinados capturaron el 23% del segmento procesado en 2025, lo que refleja un cambio estructural hacia soluciones de comidas que requieren menos de 10 minutos de preparación. Young's Seafood Ltd, con sede en el Reino Unido, lanzó 8 nuevas unidades de mantenimiento de existencias empanadas y rebozadas en 2025, dirigidas a hogares donde ambos adultos trabajan a tiempo completo y el tiempo de cocción está limitado a menos de 30 minutos por noche. Los paquetes de salmón ahumado con bandejas de servicio integradas crecieron un 14% interanual en Alemania, impulsados por la demanda de opciones de desayuno ricas en proteínas que se alinean con los regímenes de ayuno intermitente. Nomad Foods, empresa matriz de Birds Eye e Iglo, informó que sus ventas de palitos de pescado congelados en Francia y Bélgica aumentaron un 9% en 2025, impulsadas por el marketing de nostalgia que posiciona el producto como un alimento básico familiar. Los operadores de servicios de alimentación, incluidos Compass Group y Sodexo, ampliaron la oferta de productos del mar en las cafeterías corporativas, con cuencos de salmón a la plancha y atún estilo poke convirtiéndose en los artículos más vendidos en Alemania y los Países Bajos. La tendencia hacia la conveniencia se ve amplificada por el envasado individual que reduce el desperdicio de alimentos, una prioridad para los millennials urbanos que priorizan la sostenibilidad junto con la rapidez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los Desembarcos de Pesquerías de Captura | -0.6% | España, Francia, Reino Unido, Polonia | Corto plazo (≤ 2 años) |

| Estrictas Cuotas Arancelarias de Importación sobre el Camarón Asiático | -0.4% | Alemania, Francia, Países Bajos, Bélgica | Mediano plazo (2-4 años) |

| Etiquetado de Carbono que Desincentiva los Productos de Alta Huella Ambiental | -0.5% | Reino Unido, Alemania, Francia, Países Bajos | Largo plazo (≥ 4 años) |

| Crecientes Conflictos de Espacio Marino con la Energía Eólica Offshore | -0.3% | Naciones del Mar del Norte (Reino Unido, Países Bajos, Alemania, Dinamarca) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Desembarcos de Pesquerías de Captura

Los volúmenes de captura silvestre europea disminuyeron un 3,2% interanual en 2025, con las poblaciones de bacalao y eglefino del Atlántico Norte cayendo por debajo de los umbrales de rendimiento máximo sostenible establecidos por el Consejo Internacional para la Exploración del Mar (CIEM), según la Organización de las Naciones Unidas para la Alimentación y la Agricultura[3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Producción Global de Materias Primas," FAO, fao.org. La flota gallega de España, que representa el 22% de la producción pesquera del país, registró una caída del 9% en los desembarcos debido al aumento de las temperaturas del mar que desplazó los patrones de migración de la caballa y la sardina hacia el norte. La Captura Total Admisible (CTA) del Reino Unido para la platija del Mar del Norte se redujo un 15% en 2025, obligando a los procesadores a abastecerse de proveedores islandeses y feroeses con una prima de precio del 12-18%. La cuota de arenque báltico de Polonia se redujo un 20% en 2024 bajo el Reglamento UE 2024/1185, restringiendo el suministro para las operaciones de enlatado que dependen de volúmenes predecibles. La volatilidad impulsada por el clima agrava el desafío, con eventos meteorológicos extremos que interrumpieron el 14% de los días de pesca en el Atlántico Norte en 2025, según datos de Eurostat. Los procesadores están mitigando el riesgo mediante la firma de contratos plurianuales con proveedores de acuicultura, pero esta estrategia incrementa los requisitos de capital de trabajo y reduce la flexibilidad operativa.

Estrictas Cuotas Arancelarias de Importación sobre el Camarón Asiático

La cuota arancelaria de la UE para el camarón vietnamita se sitúa en 3.592 toneladas anuales bajo el Reglamento 2020/760, con las importaciones que superen ese umbral sujetas a un arancel ad valorem del 12% que eleva los costos de desembarco en EUR 2,20-2,80 por kilogramo (USD 2,38-3,03). Alemania, que importó 18.400 toneladas de camarón de aguas cálidas en 2025, obtiene el 64% de Vietnam y Tailandia, lo que la expone agudamente a las restricciones de cuota que obligan a los compradores a absorber la compresión de márgenes o trasladar los costos a los minoristas según Eurostat. Carrefour de Francia y Ahold Delhaize con sede en los Países Bajos respondieron aumentando las compras de camarón de aguas frías de Noruega e Islandia, pero estas especies tienen una prima de precio del 30% y carecen de la versatilidad de las variedades tropicales en las formulaciones de comidas preparadas. El centro de procesamiento de camarón de Bélgica en Ostende vio caer su rendimiento un 7% en 2025, ya que la inflación de costos inducida por los aranceles erosionó la competitividad frente a los procesadores del Reino Unido y Suiza que operan fuera de la unión aduanera de la UE. La Alianza Europea de Pesca ha presionado por la ampliación de las cuotas, pero las negociaciones con los bloques comerciales de la ASEAN siguen estancadas por los términos de acceso recíproco al mercado, dejando a los importadores en un prolongado estado de incertidumbre.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Camarón Supera a las Categorías Tradicionales

De 2026 a 2031, se proyecta que el camarón alcance la CAGR más alta del 6,32%, impulsado por la popularidad de las especies de aguas frías de las granjas nórdicas y la creciente demanda de camarón precocido con cola en los mercados minoristas alemán y francés. En 2025, el pescado representó el 80,21% de la participación de mercado, respaldado por especies clave como el salmón, el atún y el abadejo. Sin embargo, su crecimiento enfrenta desafíos debido a las fluctuaciones de suministro impulsadas por cuotas y el declive del interés de los consumidores en las preparaciones tradicionales de pescado. El salmón continúa dominando en volumen, beneficiándose de las reformas de licencias offshore de Noruega en 2024, que introdujeron 13 nuevos sitios, cada uno con una capacidad de producción anual de 3.000-5.000 toneladas. El atún encuentra obstáculos derivados de las iniciativas de etiquetado de carbono, ya que las variedades capturadas con caña y línea ganan preferencia sobre los métodos de cerco, que tienen un mayor impacto ambiental. El abadejo, un ingrediente básico en los productos empanados, mantuvo una demanda estable en el Reino Unido y Alemania, donde los palitos de pescado y las hamburguesas de pescado representaron el 11% de las ventas de productos del mar congelados en 2025.

La tilapia sigue siendo un producto de nicho en Europa, importada principalmente de granjas egipcias e indonesias, pero su sabor suave limita su atractivo en mercados donde los consumidores prefieren el contenido de omega-3 y el sabor distintivo. Otras categorías de productos del mar, incluidos los cefalópodos como el calamar y el pulpo, y los bivalvos como los mejillones y las ostras, experimentaron un crecimiento moderado, respaldado por las tradiciones culinarias mediterráneas en España e Italia. En 2025, las granjas de mejillones de Galicia en España produjeron 250.000 toneladas, con el 68% consumido en el mercado interno y el resto exportado a Francia y Portugal. Aunque la cosecha intensiva en mano de obra y los problemas de escalabilidad limitan el crecimiento, las innovaciones en los sistemas de cultivo en cuerda están mejorando el rendimiento por hectárea. La creciente demanda de camarón refleja un cambio más amplio hacia opciones premium ricas en proteínas que se alinean con las tendencias de conveniencia. El camarón precocido, por ejemplo, se integra fácilmente en ensaladas, pastas y salteados sin necesidad de descongelación.

Por Fuente: El Dominio de la Acuicultura se Profundiza

En 2025, la acuicultura mantuvo una participación de mercado dominante del 78,25% y se proyecta que crezca a una CAGR del 6,95% hasta 2031. Este crecimiento pone de relieve un notable cambio desde las pesquerías de captura, que se ven cada vez más afectadas por las reducciones de cuotas y los desafíos relacionados con el clima. Actualmente, el salmón, el camarón y la lubina de cultivo representan el 82% del consumo de pescado en Europa, con Noruega, Escocia y Grecia liderando la producción. La expansión del segmento está respaldada por innovaciones en piensos, como los aceites a base de algas de Veramaris, que reducen los costos entre un 18-22% y disminuyen la dependencia del pescado forrajero silvestre. En 2024, los países nórdicos flexibilizaron las regulaciones de licencias offshore, añadiendo 13 nuevos sitios en aguas más profundas. Estos sitios experimentan una presión de enfermedades un 40% menor en comparación con los fiordos protegidos, mejorando las tasas de supervivencia y la calidad del filete, según informó la Dirección de Pesca de Noruega. Además, los ensayos de co-localización de Dinamarca, que combinan el cultivo de mejillones y algas con parques eólicos offshore, han creado flujos de ingresos duales y mejorado la sostenibilidad ambiental. Este modelo está siendo pilotado actualmente por Alemania y los Países Bajos.

Aunque los volúmenes de captura silvestre están disminuyendo, siguen siendo vitales para las especies premium como el bacalao del Atlántico Norte, el eglefino y la caballa, que son valoradas por su sabor y textura superiores. La flota gallega de España, que desembarcó 220.000 toneladas en 2025, abastece a restaurantes de alta gama y minoristas especializados, donde la procedencia y la estacionalidad son factores clave de compra. Sin embargo, el suministro está limitado por las reducciones de CTA implementadas por el CIEM para restaurar las poblaciones sobreexplotadas. Por ejemplo, las cuotas de platija del Mar del Norte se redujeron un 15% en 2025, mientras que las cuotas de arenque báltico se recortaron un 20% en 2024. Para hacer frente a estos desafíos, los procesadores están combinando insumos de captura silvestre y de cultivo, una estrategia que mantiene el valor de marca al tiempo que mitiga los riesgos de la cadena de suministro. Para 2031, se espera que las fuentes de cultivo dominen, representando más del 85% del suministro de productos del mar de Europa. Este cambio está impulsado por la escalabilidad, la estabilidad de costos y el cumplimiento de los mandatos de sostenibilidad establecidos en las normas de taxonomía de la UE.

Por Forma: Los Formatos Procesados Ganan Terreno

Se proyecta que los productos del mar procesados, incluidas las variedades ahumadas, empanadas y listas para consumir, crezcan a una CAGR del 7,05% de 2026 a 2031, convirtiéndolo en el segmento de forma de mayor crecimiento. Este crecimiento está impulsado por los hogares con doble ingreso que buscan soluciones de comidas que puedan prepararse en menos de 10 minutos. Los formatos congelados representaron una participación de mercado del 59,28% en 2025, respaldados por inversiones en la cadena de frío que redujeron las tasas de desperdicio a menos del 2%. Estos avances permitieron a los minoristas ofrecer una mayor variedad de especies sin comprometer los márgenes. En 2025, Metro AG de Alemania y Ahold Delhaize con sede en los Países Bajos ampliaron sus surtidos de productos del mar congelados en un 18%, introduciendo paquetes de porción controlada diseñados para minimizar el desperdicio de alimentos y atender a los hogares unipersonales. Los productos del mar frescos y refrigerados, aunque con precios premium, enfrentan desafíos logísticos en el sur y el este de Europa, donde la infraestructura de cadena de frío es entre un 30-40% menos densa en comparación con los mercados del norte. España e Italia dependen de entregas diarias desde centros costeros, un modelo que aumenta los costos de distribución y limita la cobertura geográfica.

Los productos del mar enlatados, un formato tradicional, mantuvieron una demanda estable en España y Portugal, donde el atún y las sardinas siguen siendo alimentos básicos de despensa. Sin embargo, el crecimiento es limitado ya que los consumidores más jóvenes prefieren cada vez más las alternativas congeladas y procesadas que ofrecen mayor variedad. El crecimiento del segmento procesado está impulsado por innovaciones como los filetes de bacalao empanados de Young's Seafood Ltd con sobres de condimentos integrados, que capturaron el 12% del mercado de pescado congelado del Reino Unido en 2025. Nomad Foods informó un aumento interanual del 9% en las ventas de sus palitos de pescado Birds Eye en Francia y Bélgica, impulsado por el marketing de nostalgia y los programas de almuerzo escolar que posicionan el producto como una fuente de proteínas conveniente. El salmón ahumado, un producto de alto margen, creció un 14% en Alemania, impulsado por su popularidad como opción de desayuno rica en proteínas que se alinea con las tendencias de ayuno intermitente. La evolución del segmento de formas pone de relieve un cambio más amplio de la industria hacia productos de valor añadido, que ofrecen márgenes más altos y reducen la dependencia de los precios de las materias primas, una estrategia crítica para los procesadores que gestionan costos de materias primas volátiles.

Por Canal de Distribución: Los Supermercados e Hipermercados Dominan, mientras el Comercio Minorista en Línea Crece con Fuerza

Se proyecta que el comercio minorista en línea crezca a una CAGR del 7,45% de 2026 a 2031, la tasa más rápida entre los canales de distribución, ya que las innovaciones en la cadena de frío permiten la entrega confiable de productos del mar frescos y congelados en ventanas de 90 minutos en los corredores urbanos. Los supermercados e hipermercados mantuvieron una participación del 48,22% en 2025, anclados por su capacidad de ofrecer inspección táctil y disponibilidad inmediata, pero su crecimiento se está desacelerando a medida que las plataformas de comercio electrónico capturan la demanda incremental según Eurostat. Picnic de Alemania y Crisp con sede en los Países Bajos desplegaron furgonetas refrigeradas eléctricas en 2025, reduciendo las emisiones de última milla en un 60% y posicionando los productos del mar como una opción viable entre semana para los hogares con poco tiempo. La asociación de Ocado con Morrisons en el Reino Unido permitió la entrega en el mismo día de salmón fresco y bacalao al 78% de los códigos postales, impulsando un aumento del 22% en las ventas de productos del mar en línea en 2025.

Las tiendas de conveniencia, aunque con una participación modesta, sirven como canales de reposición críticos en las zonas urbanas donde los consumidores compran paquetes individuales de salmón ahumado o camarón precocido para consumo inmediato. Carrefour Express de Bélgica y Monoprix de Francia ampliaron sus surtidos de productos del mar refrigerados en un 16% en 2025, dirigiéndose a los viajeros que priorizan la rapidez sobre la variedad. Otros canales, incluidos los operadores de servicios de alimentación y los modelos de venta directa al consumidor, están ganando terreno, con Compass Group y Sodexo informando que los cuencos de salmón a la plancha se convirtieron en los artículos más vendidos en las cafeterías corporativas de Alemania y los Países Bajos en 2025. La trayectoria del canal en línea sugiere que para 2031, el comercio electrónico representará más del 20% de la distribución de productos del mar en Europa, impulsado por modelos de suscripción, recomendaciones personalizadas e integración fluida con plataformas de kits de comidas que reducen la fatiga de decisión para los consumidores que navegan por surtidos minoristas saturados.

Análisis Geográfico

En 2025, España lideró con una participación dominante del 23,58% del mercado de productos del mar de Europa, impulsada por sus flotas del Atlántico y el Mediterráneo que capturaron 220.000 toneladas de captura silvestre y una próspera acuicultura de mejillones. Las iniciativas de etiquetado con código QR en Madrid y Barcelona redujeron el etiquetado incorrecto en un 31%, mejorando la confianza de los compradores. Sin embargo, el aumento de las temperaturas del agua provocó una caída del 9% en los desembarcos de caballa y sardina, lo que obligó a recurrir a importaciones más costosas de Marruecos y Portugal.

Alemania está proyectada para experimentar el crecimiento más rápido, con una CAGR proyectada del 6,68% hasta 2031. Este auge está impulsado por un consumo per cápita de 14,1 kilogramos en 2025 y mejoras en la cadena de frío a nivel nacional, reduciendo el desperdicio a menos del 2% en las principales ciudades. Los Países Bajos, Francia y el Reino Unido ostentan participaciones de mercado de mediados de la adolescencia. La terminal recientemente ampliada de Róterdam ahora distribuye salmón noruego y bacalao islandés por todo el sur de Europa. Mientras tanto, la decisión de Carrefour de retirar las unidades de mantenimiento de existencias no certificadas por el MSC ha impulsado el suministro certificado en Francia.

Italia ostenta el mayor consumo per cápita de productos del mar de Europa con 28 kilogramos, con un enfoque significativo en sus regiones costeras y las tradiciones culinarias mediterráneas. Rusia, Bélgica y Polonia representan colectivamente alrededor del 20% del valor de los productos del mar de la región. Sin embargo, las reducciones de la cuota de arenque de Polonia y los aumentos de precios del camarón impulsados por los aranceles en Bélgica están frenando su impulso. Los productores nórdicos no pertenecientes a la UE, principalmente Noruega e Islandia, completan el panorama, suministrando tanto salmón de cultivo como pescado blanco silvestre a los mercados paneuropeos.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada, con las 20 principales empresas representando colectivamente aproximadamente la mitad de los ingresos de la industria. Mowi, Leroy Seafood Group y SalMar han integrado fábricas de piensos, criaderos e instalaciones de procesamiento en sus operaciones. Este enfoque les permite cumplir rápidamente los objetivos de etiquetado de carbono al tiempo que capturan márgenes en diversas etapas. Mientras tanto, Thai Union Group PCL aprovecha el abastecimiento global para suministrar artículos de marca como John West, y Birds Eye e Iglo de Nomad Foods Ltd lideran los pasillos de alimentos congelados en Alemania y Bélgica.

La tecnología de trazabilidad se está convirtiendo rápidamente en un requisito estándar. Programas como SEA-TRACES y FishEUTrust redujeron el fraude en un 31% en 2025, lo que permite a los procesadores asegurar precios premium para productos con procedencia verificada. Ocean Farm 1 de SalMar demostró la viabilidad de la acuicultura en mar abierto con una tasa de supervivencia del 94%, inspirando proyectos similares. Las empresas emergentes de venta directa al consumidor como Ode y The Fish Society están evitando a los minoristas tradicionales, ofreciendo entrega en 24 horas y atrayendo a consumidores más jóvenes que priorizan la transparencia.

El crecimiento de los proyectos de energía eólica offshore está impulsando a las empresas de acuicultura a negociar corredores de uso compartido. Los operadores con sólida experiencia regulatoria y recursos de capital significativos están mejor posicionados para beneficiarse. Los inversores están endureciendo sus criterios ESG, reflejado en una tasa de inclusión del 78% en 2025, dirigiendo fondos hacia empresas que adoptan dietas a base de algas y logística de bajo carbono. En este contexto, adquisiciones como la compra por parte de Leroy Seafood Group de una participación del 60% en la división de pescado blanco de Nueva Pescanova SA ponen de relieve un cambio hacia la integración vertical y la diversificación regional.

Líderes de la Industria de Productos del Mar de Europa

Mowi ASA

Nomad Foods Ltd

Royal Greenland AS

Grieg Seafood ASA

Austevoll Seafood ASA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Big Akwa anunció la construcción de una granja de truchas en tierra de 6.000 toneladas métricas en Suecia, lo que representa una inversión significativa en tecnología de acuicultura sostenible y demuestra la creciente confianza en los sistemas de cultivo terrestre europeos.

- Junio de 2025: Nordic Fish adquirió Kalaneuvos para expandir sus operaciones en el Mar Báltico y diversificar su cartera de especies, aprovechando las prácticas de pesca sostenible de Finlandia y las capacidades de procesamiento avanzadas para atender los crecientes mercados del norte de Europa.

- Enero de 2025: Mowi ASA completó la adquisición de Nova Sea por 625 millones de euros, ampliando su capacidad de cultivo de salmón en Noruega y reforzando su posición como el principal productor integrado de productos del mar de Europa mediante una mayor escala de producción y eficiencia operativa.

Alcance del Informe del Mercado de Productos del Mar de Europa

El mercado de productos del mar de Europa está segmentado por tipo en pescado, camarón y otros productos del mar. El pescado está segmentado adicionalmente en salmón, atún, abadejo, tilapia y otros. Por fuente, el mercado está segmentado en acuicultura y captura silvestre. Por forma, el mercado está segmentado en fresco/refrigerado, congelado, enlatado y procesado. Por canales de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas de conveniencia, tiendas en línea y otros canales de distribución. Por geografía, el mercado está segmentado en el Reino Unido, Alemania, Francia, España, Países Bajos, Italia, Rusia, Bélgica, Polonia y el resto de Europa. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Pescado | Salmón |

| Atún | |

| Abadejo | |

| Tilapia | |

| Otros | |

| Camarón | |

| Otros Productos del Mar (Cefalópodos, Bivalvos, Etc.) |

| Acuicultura |

| Captura Silvestre |

| Fresco/Refrigerado |

| Enlatado |

| Congelado |

| Procesado (Ahumado, Empanado, Listo para Consumir) |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Comercio Minorista en Línea |

| Otros |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Países Bajos |

| Italia |

| Rusia |

| Bélgica |

| Polonia |

| Resto de Europa |

| Por Tipo | Pescado | Salmón |

| Atún | ||

| Abadejo | ||

| Tilapia | ||

| Otros | ||

| Camarón | ||

| Otros Productos del Mar (Cefalópodos, Bivalvos, Etc.) | ||

| Por Fuente | Acuicultura | |

| Captura Silvestre | ||

| Por Forma | Fresco/Refrigerado | |

| Enlatado | ||

| Congelado | ||

| Procesado (Ahumado, Empanado, Listo para Consumir) | ||

| Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Comercio Minorista en Línea | ||

| Otros | ||

| Por Geografía | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Italia | ||

| Rusia | ||

| Bélgica | ||

| Polonia | ||

| Resto de Europa |

Definición de mercado

- Productos del Mar Congelados / Enlatados - Los productos del mar congelados son aquellos cuya temperatura media se reduce a -18 °C o menos para preservar la calidad inherente del pescado fresco. Luego se mantienen a una temperatura de -18 °C o menos para conservar su vida útil.

- Productos del Mar Procesados - Los productos del mar procesados son aquellos que han sido curados, salados, marinados, secados, encurtidos, fermentados o ahumados para el consumo humano.

- Productos del Mar - Comprende las especies marinas que pueden consumirse, en particular el pescado y los mariscos con concha.

- Camarón - Los camarones son crustáceos nadadores. Tienen músculos largos y delgados en el abdomen y largas antenas.

| Palabra clave | Definición |

|---|---|

| A5 | Es un sistema de clasificación japonés para la carne de res. La 'A' significa que el rendimiento de la canal es el más alto posible y la calificación numérica se refiere al marmoleado de la carne, el color y el brillo de la carne, su textura y color, lustre y calidad de la grasa. A5 es la calificación más alta que puede obtener la carne de res wagyu. |

| Matadero | Es otro nombre para un matadero y se refiere al local utilizado para o en relación con el sacrificio de animales cuya carne está destinada al consumo humano. |

| Enfermedad de Necrosis Hepatopancreática Aguda (AHPND) | Es una enfermedad que afecta a los camarones y se caracteriza por altas mortalidades, en muchos casos alcanzando el 100% dentro de los 30-35 días posteriores al almacenamiento en estanques de engorde. |

| Fiebre Porcina Africana (FPA) | Es una enfermedad viral altamente contagiosa de los cerdos causada por un virus de ADN de doble cadena de la familia Asfarviridae. |

| Atún Blanco | Es una de las especies más pequeñas de atún que se encuentra en los seis stocks distintos conocidos a nivel mundial en los océanos Atlántico, Pacífico e Índico, así como en el Mar Mediterráneo. |

| Carne de res Angus | Es carne de res derivada de una raza específica de ganado originaria de Escocia. Requiere certificación de la Asociación Americana Angus para recibir el sello de calidad "Certified Angus Beef". |

| Tocino | Es carne salada o ahumada que proviene del lomo o los costados de un cerdo. |

| Black Angus | Es carne de res derivada de una raza de vacas de pelaje negro que no tienen cuernos. |

| Mortadela de Bolonia | Es una salchicha ahumada italiana hecha de carne, típicamente grande y elaborada con cerdo, res o ternera. |

| Encefalopatía Espongiforme Bovina (EEB) | Es un trastorno neurológico progresivo del ganado bovino que resulta de la infección por un agente transmisible inusual llamado prión. |

| Bratwurst | Se refiere a un tipo de salchicha alemana elaborada con cerdo, res o ternera. |

| BRC | Consorcio Minorista Británico |

| Pecho de Res | Es un corte de carne del pecho o la parte inferior del pecho de la res o la ternera. El pecho de res es uno de los nueve cortes primarios de la res. |

| Pollo de Engorde | Se refiere a cualquier pollo (Gallus domesticus) que se cría y desarrolla específicamente para la producción de carne. |

| Bushel | Es una unidad de medida para granos y legumbres. 1 bushel = 27,216 kg. |

| Canal | Se refiere al cuerpo preparado de un animal de carne del que los carniceros extraen la carne. |

| CFIA | Agencia Canadiense de Inspección de Alimentos |

| Filete de Pechuga de Pollo | Se refiere a la carne de pollo preparada a partir de los músculos pectorales menores de un pollo. |

| Bistec de Paleta | Se refiere a un corte de res que forma parte del corte primario de paleta, que es una sección grande de carne del área del hombro de una vaca. |

| Carne en Conserva | Se refiere al pecho de res curado en salmuera y hervido, que generalmente se sirve frío. |

| CWT | También conocido como quintal, es una unidad de medida utilizada para definir la cantidad de carne. 1 CWT = 50,80 kg. |

| Muslo de Pollo | Se refiere a la pata de pollo sin el muslo. |

| EFSA | Autoridad Europea de Seguridad Alimentaria |

| ERS | Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos |

| Oveja | Es una oveja hembra adulta. |

| FDA | Administración de Alimentos y Medicamentos |

| Filete Mignon | Es un corte de carne tomado del extremo más pequeño del solomillo. |

| Bistec de Falda | Es un corte de bistec de res tomado de la falda, que se encuentra por delante del cuarto trasero de una vaca. |

| Servicio de Alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| Forraje | Se refiere al alimento para animales. |

| Jarrete Delantero | Es la parte superior de la pata delantera del ganado bovino. |

| Salchicha Frankfurt | También conocida como frankfurter o Würstchen, es un tipo de salchicha ahumada muy condimentada popular en Austria y Alemania. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inocuidad e Inspección de los Alimentos |

| FSSAI | Autoridad de Normas y Seguridad Alimentaria de la India |

| Molleja | Se refiere a un órgano que se encuentra en el tracto digestivo de las aves. También se llama el estómago mecánico de un ave. |

| Gluten | Es una familia de proteínas que se encuentran en los cereales, incluidos el trigo, el centeno, la espelta y la cebada. |

| Carne de Res Alimentada con Granos | Es carne de res derivada de ganado que ha sido alimentado con una dieta suplementada con soja, maíz y otros aditivos. Las vacas alimentadas con granos también pueden recibir antibióticos y hormonas de crecimiento para engordarlas más rápidamente. |

| Carne de Res Alimentada con Pasto | Es carne de res derivada de ganado que solo ha sido alimentado con pasto. |

| Jamón | Se refiere a la carne de cerdo tomada de la pata de un cerdo. |

| HoReCa | Hoteles, Restaurantes y Cafés |

| Cecina | Es carne magra recortada que ha sido cortada en tiras y secada (deshidratada) para evitar su deterioro. |

| Carne de Res Kobe | Es carne de res wagyu específicamente de la raza Kuroge Washu de vacas en Japón. Para ser clasificada como carne de res Kobe, la vaca debe haber nacido, criado y sacrificado dentro de la prefectura de Hyōgo en la ciudad de Kobe en Japón. |

| Salchicha de Hígado | Es un tipo de salchicha alemana elaborada con hígado de res o cerdo. |

| Lomo | Se refiere a los costados entre las costillas inferiores y la pelvis, y la parte inferior de la espalda de una vaca. |

| Mortadela | Es una salchicha italiana grande o fiambre elaborada con cerdo finamente picado o molido curado en caliente, que incorpora al menos un 15% de pequeños cubos de grasa de cerdo. |

| Pastrami | Se refiere a carne de res ahumada muy condimentada, que generalmente se sirve en rodajas finas. |

| Pepperoni | Es una variedad americana de salami picante elaborado con carne curada. |

| Corte de Panza | Se refiere a un corte del cuarto delantero del vientre de una vaca, justo debajo del corte de costilla. |

| Síndrome Reproductivo y Respiratorio Porcino (PRRS) | Es una enfermedad que ocurre en los cerdos que causa fallo reproductivo en etapas tardías y neumonía grave en cerdos neonatales. |

| Cortes Primarios | Se refiere a las secciones principales de la canal. |

| Quorn | Es un producto sustituto de la carne preparado utilizando micoproteína como ingrediente, en el que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (LPC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Consumir (LPC) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| Envasado Retort | Es un proceso de envasado aséptico de alimentos en el que el alimento se llena en una bolsa o lata de metal, se sella y luego se calienta a temperaturas extremadamente altas, dejando el producto comercialmente estéril. |

| Bistec Redondo | Se refiere a un bistec de res de la pata trasera de la vaca. |

| Bistec de Cadera | Se refiere a un corte de res derivado de la división entre la pata y el espinazo. |

| Salami | Es una salchicha curada que consiste en carne fermentada y secada al aire. |

| Grasa Saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos los enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y condimentada, que puede ser fresca, ahumada o encurtida y que generalmente se rellena en una tripa. |

| Vieira | Es un marisco comestible que es un molusco con una concha acanalada en dos partes. |

| Seitán | Es un sustituto de la carne de origen vegetal elaborado con gluten de trigo. |

| Quiosco de Autoservicio | Se refiere a un sistema de punto de venta (POS) de autopedido a través del cual los clientes realizan y pagan sus propios pedidos en quioscos, lo que permite un servicio totalmente sin contacto y sin fricciones. |

| Solomillo | Es un corte de res de las partes inferiores y laterales de la espalda de una vaca. |

| Surimi | Es una pasta elaborada con pescado deshuesado. |

| Solomillo Entero | Se refiere a un corte de res que consiste en el músculo del solomillo completo de una vaca. |

| Camarón Tigre | Se refiere a una variedad de camarón grande de los océanos Índico y Pacífico. |

| Grasa Trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| Camarón Vannamei | Se refiere a los langostinos y camarones tropicales que se cultivan en zonas cercanas al ecuador, generalmente a lo largo de la costa en estanques artificiales. |

| Carne de Res Wagyu | Es carne de res derivada de cualquiera de las cuatro cepas de una raza de ganado japonés negro o rojo que se valora por su carne altamente marmoleada. |

| Zoosanitario | Se refiere a la limpieza de los animales o los productos de origen animal. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. Mediante un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción.