Tamaño y participación del mercado de saborizantes y potenciadores alimentarios del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

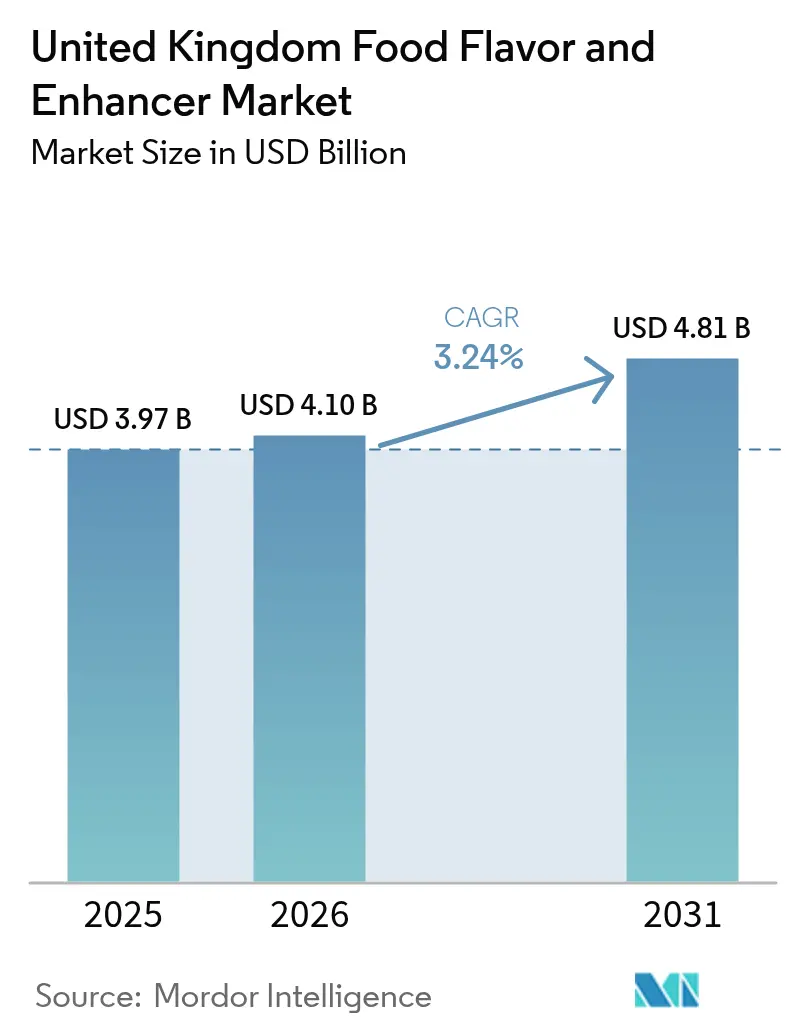

| Tamaño del mercado en el año base (2025) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.24% CAGR |

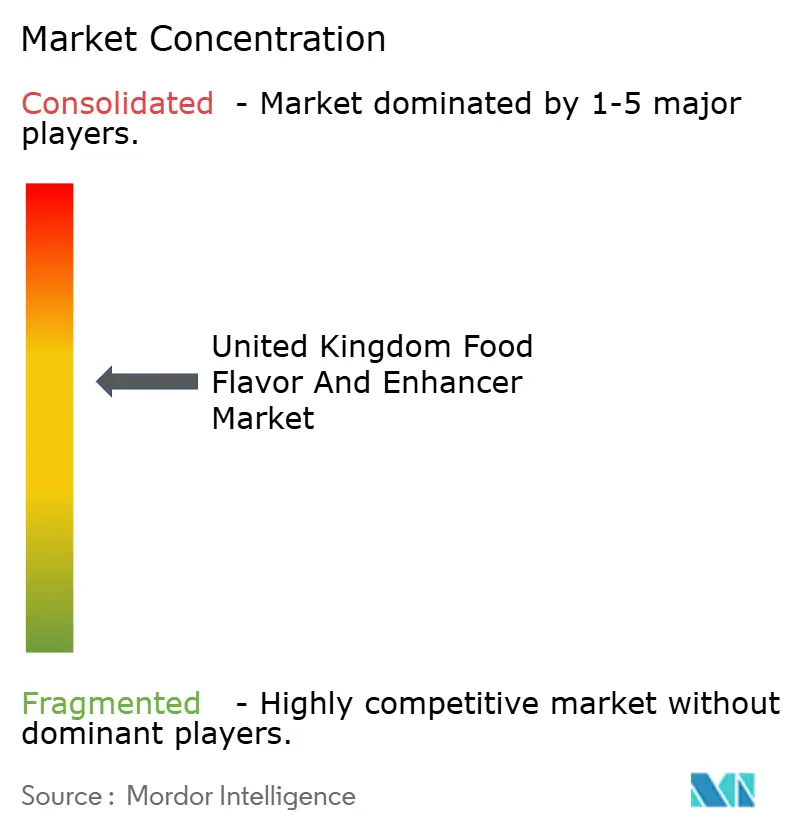

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de saborizantes y potenciadores alimentarios del Reino Unido por Mordor Intelligence

El tamaño del mercado de saborizantes y potenciadores alimentarios del Reino Unido fue valorado en USD 3.970 millones en 2025 y se estima que crecerá desde USD 4.100 millones en 2026 hasta alcanzar USD 4.810 millones en 2031, a una CAGR del 3,24% durante el período de pronóstico (2026-2031). Este crecimiento refleja diversos factores de influencia, incluyendo la reformulación de etiqueta limpia, los cambios regulatorios posteriores al Brexit y los esfuerzos por mejorar el sabor de los alimentos de origen vegetal. Los saborizantes alimentarios representan actualmente el 66,13% del valor del mercado y se espera que crezcan a la tasa más rápida, con una CAGR del 4,83%, impulsados por innovaciones en extractos naturales e ingredientes derivados de biotecnología que se alinean con el cumplimiento de la Agencia de Normas Alimentarias (FSA) y las preferencias de los consumidores. Los formatos líquidos poseen una participación de mercado del 40,21%; sin embargo, se anticipa que las formulaciones en polvo crecerán a una CAGR del 4,73%, favorecidas por su estabilidad en anaquel, rentabilidad en el transporte y versatilidad en mezclas secas. Las bebidas lideran en aplicación con una participación del 34,92%, pero se prevé que las aplicaciones lácteas híbridas, como las mezclas de leche de vaca y avena, crezcan a la CAGR más alta del 5,10%, satisfaciendo los requisitos sin lactosa mientras mejoran la aceptación del consumidor.

Conclusiones clave del informe

- Por tipo de producto, los saborizantes alimentarios lideraron con una participación del 65,48% en 2025, creciendo a una CAGR del 4,59% hasta 2031.

- Por forma, los formatos líquidos controlaron el 39,56% de los ingresos de 2025, aunque se prevé que los formatos en polvo se aceleren a una CAGR del 4,51% hasta 2031.

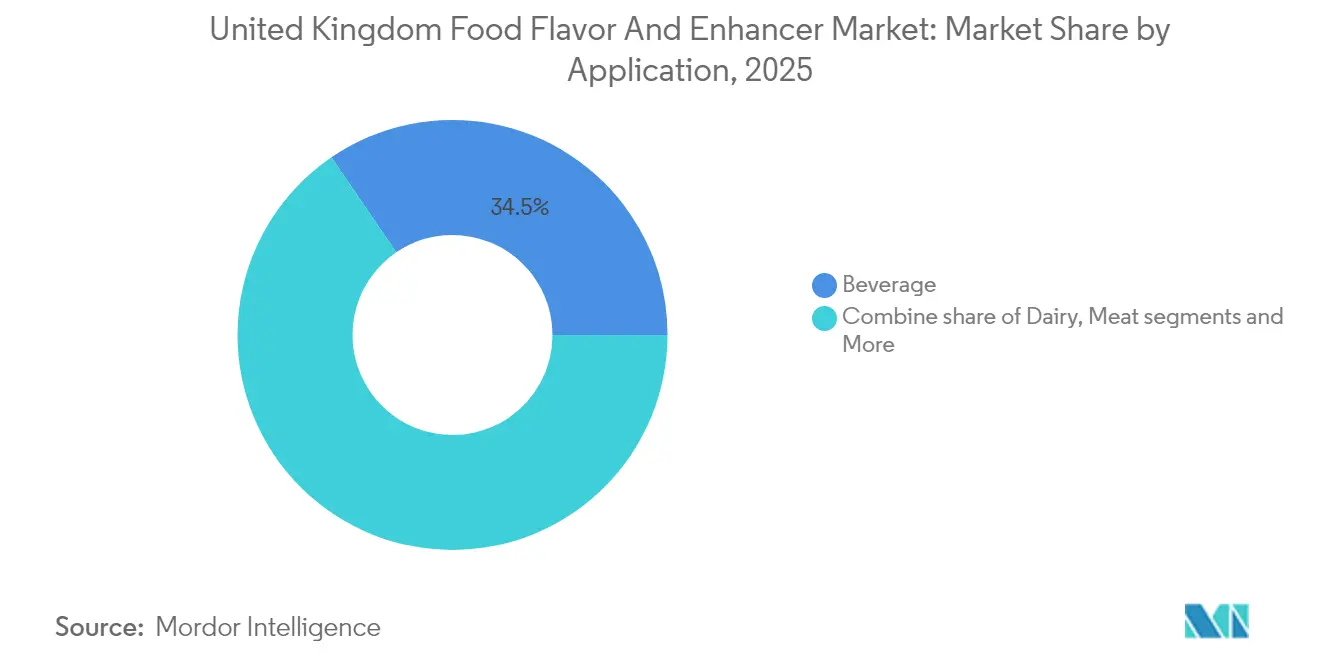

- Por aplicación, las bebidas representaron el 34,52% de la participación del mercado de saborizantes y potenciadores alimentarios del Reino Unido en 2025, y se proyecta que los lácteos se expandan a una CAGR del 4,86% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de saborizantes y potenciadores alimentarios del Reino Unido

Análisis del impacto de los impulsores*

| Impulsor | Impacto (~)% en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente preferencia por saborizantes de etiqueta limpia, naturales y mínimamente procesados en alimentos envasados | +0.9% | Reino Unido, con efecto secundario en la República de Irlanda | Mediano plazo (2-4 años) |

| Demanda creciente de saborizantes avanzados en dietas de origen vegetal, veganas y flexitarianas | +0.7% | Reino Unido, con concentración en centros urbanos (Londres, Mánchester, Edimburgo) | Mediano plazo (2-4 años) |

| Expansión del sector de bebidas del Reino Unido que impulsa la demanda de saborizantes líquidos y especializados | +0.6% | Reino Unido, liderado por Inglaterra y Escocia | Corto plazo (≤ 2 años) |

| Innovación en servicios de alimentación que requiere saborizantes de proceso estables y potenciadores | +0.5% | Reino Unido, énfasis en locales de socialización competitiva | Corto plazo (≤ 2 años) |

| Mayor demanda de productos con azúcar reducida que impulsa el uso de moduladores de dulzura y potenciadores | +0.4% | Reino Unido, alineado con los objetivos de Salud Pública de Inglaterra | Largo plazo (≥ 4 años) |

| Potenciadores de sabor en sustitutos cárnicos que aportan profundidad umami y sabor salado | +0.4% | Reino Unido, primeros adoptantes en áreas metropolitanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia por saborizantes de etiqueta limpia, naturales y mínimamente procesados en alimentos envasados

El escrutinio de los consumidores sobre las listas de ingredientes se ha intensificado, con un 68% de los compradores en el Reino Unido que buscan activamente aromatizantes naturales y un 63% que prefiere ingredientes reconocibles, según datos de encuestas de 2024 [1]Fuente: Food Standard Agency, "Food & You 2 trends: Introducción", food.gov.uk. Esta creciente demanda ha dado lugar a una disminución en el uso de productos químicos aromáticos sintéticos y portadores de propilenglicol, alentando una transición hacia extractos botánicos solubles en agua y aislados de dióxido de carbono supercrítico (CO₂). La fermentación de precisión ha surgido como una alternativa práctica, permitiendo que microorganismos específicamente diseñados produzcan compuestos como la vainillina o los aldehídos cítricos para lograr el estatus de 'natural' según las directrices de la Agencia de Normas Alimentarias (FSA). Esto es posible siempre que el sustrato precursor utilizado en el proceso sea de origen vegetal. Además, este método ayuda a abordar las fluctuaciones de costes asociadas con el abastecimiento de vainas de vainilla o cáscara de bergamota. En 2024, Melt&Marble recaudó con éxito EUR 5 millones para ampliar la producción de grasas de origen animal derivadas de fermentación que replican de cerca los perfiles lipídicos lácteos. Estas grasas están destinadas a su uso en aplicaciones híbridas de yogur y queso, donde las declaraciones de etiqueta limpia desempeñan un papel significativo en el apoyo al posicionamiento de productos premium.

Demanda creciente de saborizantes avanzados en dietas de origen vegetal, veganas y flexitarianas

El mercado minorista de productos de origen vegetal del Reino Unido experimentó una contracción en su desempeño interanual, lo que llamó la atención sobre una brecha significativa en la satisfacción del sabor. Entre los consumidores que han dejado de comprar, la mayoría atribuyó su decisión a un sabor inferior, mientras que una parte sustancial señaló los precios más altos como factor disuasorio. Los productos sustitutos de carne han logrado una penetración en el hogar en un número considerable de hogares; sin embargo, la frecuencia de compras repetidas sigue siendo inferior en comparación con los productos sustitutos de lácteos. Esta tendencia sugiere que los potenciadores de sabor actuales, como los aditivos umami y kokumi, no están replicando eficazmente los sabores complejos asociados con la reacción de Maillard, responsable del sabor salado de la carne de res a la parrilla o el pollo asado. La plataforma SucculencePB de Kerry Group busca abordar la percepción de jugosidad mediante el uso de emulsiones de hidrocoloides y lípidos, mientras que los extractos de levadura de Biospringer ofrecen perfiles de sabor salados y ricos en glutamato sin necesidad de una declaración de glutamato monosódico, lo cual es fundamental para mantener el posicionamiento de productos de etiqueta limpia. Las formulaciones híbridas, que combinan proteína animal con ingredientes de origen vegetal en proporciones variables, están ganando terreno como un compromiso práctico. Estas formulaciones requieren sistemas de sabor avanzados que puedan enmascarar eficazmente los sabores residuales indeseables de guisante o soja, al tiempo que realzan el perfil de sabor general a carne. Una investigación publicada en la revista Foods destacó que los consumidores del Reino Unido tienden a rechazar las alternativas de queso crema con notas de sabor a nuez o avena. En cambio, muestran una clara preferencia por opciones que ofrecen perfiles de sabor cremosos, suaves y salados.

Expansión del sector de bebidas del Reino Unido que impulsa la demanda de saborizantes líquidos y especializados

La Asociación Británica de Bebidas Refrescantes reportó un volumen minorista de ~15.000 millones de litros para 2024 [2]Fuente: Asociación Británica de Bebidas Refrescantes, "UK Soft Drinks Report 2024", britishsoftdrinks.com. Las bebidas funcionales han experimentado un crecimiento notable, aumentando en más del 25% interanual, a medida que los consumidores buscan cada vez más productos que ofrezcan beneficios como apoyo a la inmunidad, aumento de energía y mejora de la salud intestinal junto con la hidratación. Los formatos de sabor líquido continúan dominando esta categoría debido a su superior dispersibilidad en sistemas acuosos y compatibilidad con métodos de procesamiento en caliente o aséptico, ampliamente utilizados en la industria. La tecnología de encapsulación PrimeLock+ de DSM-Firmenich ha sido desarrollada para estabilizar notas de sabor cítrico y tropical volátiles. Esto se logra mediante secado por aspersión con almidones modificados, previniendo eficazmente la oxidación y garantizando una vida útil de hasta un año en condiciones ambientales. Además, los mandatos de reducción de azúcar, que han disminuido significativamente el contenido de azúcar en bebidas refrescantes en los últimos años, han impulsado la demanda de moduladores de dulzura. Estos moduladores mejoran la percepción de la sacarosa a concentraciones más bajas, reduciendo el contenido calórico sin introducir los sabores amargos o metálicos frecuentemente asociados con edulcorantes de alta intensidad como la stevia [3]Fuente: Informe de Public Health England "Producing and labelling food if there's no Brexit deal", gov.uk..

Innovación en servicios de alimentación que requiere saborizantes de proceso estables y potenciadores

Los locales de socialización competitiva, que combinan comedor con actividades como dardos, minigolf o videojuegos arcade, experimentaron un notable crecimiento del 455% en el Reino Unido entre 2018 y 2024. Esta expansión significativa ha creado una fuerte demanda de sabores audaces y visualmente atractivos que puedan resistir métodos de cocción a alta temperatura como la fritura profunda, la parrilla o el horneado. Los saborizantes de proceso deben ser capaces de soportar el estrés térmico, con productos de reacción de Maillard (reacciones químicas entre aminoácidos y azúcares reductores), condensados de humo y oleorresinas de especias encapsuladas que garantizan una intensidad de sabor constante. Estos saborizantes están diseñados para funcionar eficazmente ya sea aplicados a productos de papa congelados recalentados a 200 grados Celsius o proteínas empanizadas fritas a 180 grados Celsius. Los sabores de humo Red Arrow de Kerry Group y los perfiles de método de cocción, incluyendo opciones a la brasa, asadas y salteadas, permiten a los chefs replicar técnicas de cocina de trastienda a mayor escala. Este enfoque reduce los costes laborales al tiempo que garantiza la uniformidad entre lotes. Además, el análisis de tendencias de panadería 2025 de Mondelez International identificó los sabores de fusión, como las opciones de Oriente Medio como el agua de rosas, el tahini y el pistacho, así como los sabores de África Occidental como el hibisco y el baobab, como diferenciadores clave en el segmento premium. Los operadores de este segmento logran promedios de ticket un 30% más altos en comparación con cadenas de valor como Greggs. La estabilidad del sabor bajo ciclos de congelación y descongelación es igualmente crítica. Los concentrados líquidos propensos a la separación de fases o la cristalización pueden provocar desperdicios y dosificación inconsistente, afectando en última instancia la calidad del producto y la eficiencia operativa.

Análisis del impacto de las restricciones*

| Restricción | Impacto (~)% en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Regulaciones estrictas del Reino Unido y la Unión Europea sobre aditivos alimentarios, etiquetado y límites de uso | -0.5% | Reino Unido, con Irlanda del Norte sujeta al Reglamento UE 1334/2008 | Largo plazo (≥ 4 años) |

| Demandas cambiantes de etiqueta limpia que limitan el uso de saborizantes y potenciadores sintéticos | -0.4% | Reino Unido, acelerado en segmentos premium y orientados a la salud | Mediano plazo (2-4 años) |

| Desafíos en la cadena de suministro para botánicos específicos y precursores de sabor de origen vegetal | -0.3% | Reino Unido, dependiente de importaciones de la UE, Asia y África | Corto plazo (≤ 2 años) |

| Altos costes de Investigación y Desarrollo (I+D) para sistemas de sabor de etiqueta limpia personalizados | -0.3% | Reino Unido, que afecta a proveedores de nivel medio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas del Reino Unido y la Unión Europea sobre aditivos alimentarios, etiquetado y límites de uso

La eliminación por parte de la Agencia de Normas Alimentarias (FSA) de 22 sustancias aromatizantes de la lista autorizada en 2024, junto con la reducción de los límites de residuos de óxido de etileno a 0,1 miligramos por kilogramo, ha requerido una reformulación generalizada en mezclas de especias, condimentos y aperitivos salados. La divergencia regulatoria posterior al Brexit ha aumentado aún más los desafíos de cumplimiento, ya que Gran Bretaña sigue la legislación retenida de la Unión Europea (UE) con enmiendas incrementales, mientras que Irlanda del Norte permanece alineada con el Reglamento UE 1334/2008. Esta divergencia requiere que los proveedores que atienden ambos mercados realicen tiradas de producción con doble especificación. La obtención de la autorización de Nuevos Alimentos para ingredientes derivados de fermentación puede tardar más de 18 meses e incurrir en costes superiores a GBP 100.000 (aproximadamente USD 127.000) debido a la preparación del expediente, estudios toxicológicos y tasas administrativas. Estos factores retrasan la comercialización de productos derivados de fermentación de precisión como la vainillina, el cacao y las proteínas lácteas. Además, los niveles máximos de uso para los glutamatos (E620-E635) están restringidos a 10 gramos por kilogramo en la mayoría de las categorías, lo que limita la flexibilidad de formulación en aplicaciones de alto contenido umami como los cubos de caldo y los fideos instantáneos. Los requisitos de trazabilidad bajo el Reglamento de Información Alimentaria al Consumidor exigen la divulgación completa de ingredientes, lo que expone las mezclas de sabor propietarias a posible ingeniería inversa. Esto representa un desafío significativo para los formuladores más pequeños, ya que socava su ventaja competitiva.

Demandas cambiantes de etiqueta limpia que limitan el uso de saborizantes y potenciadores sintéticos

Aproximadamente el 73% de los consumidores en el Reino Unido expresan preocupaciones sobre los aditivos artificiales, con un 52% que verifica regularmente las listas de ingredientes antes de realizar compras. Este escrutinio restringe eficazmente el uso de formulaciones que contienen aromatizantes naturales idénticos o artificiales. Los minoristas como Tesco y Sainsbury's han implementado estándares de marca propia que prohíben ciertos números E, incluso cuando están legalmente permitidos, obligando a los proveedores a reformular sus productos o enfrentarse al riesgo de ser retirados de las listas. Esta tendencia impacta particularmente a los agentes aromatizantes sintéticos como la vainillina (derivada de la lignina), el benzaldehído (sabor a almendra) y el diacetilo (sabor a mantequilla), que, a pesar de ofrecer ventajas de coste del 80 al 90 por ciento en comparación con las alternativas naturales, son percibidos negativamente por los consumidores. La creciente preferencia por extractos botánicos e ingredientes derivados de fermentación ha aumentado los costes de materias primas entre un 30 y un 50 por ciento, presionando los márgenes de los fabricantes de sabores de tamaño mediano que carecen de integración vertical o economías de escala. Además, los requisitos de etiqueta limpia restringen el uso de solventes portadores como el propilenglicol o la triacetina, requiriendo la adopción de formatos solubles en agua o en polvo. Sin embargo, estas alternativas pueden comprometer la intensidad del sabor o la estabilidad en anaquel. Las marcas que operan en este entorno deben equilibrar cuidadosamente las declaraciones de autenticidad con el rendimiento sensorial, a menudo requiriendo múltiples ciclos de reformulación y extensas pruebas con consumidores para satisfacer tanto las expectativas regulatorias como las de los consumidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los saborizantes naturales superan a los sintéticos a medida que se intensifican los mandatos de etiqueta limpia

En 2025, los saborizantes alimentarios representaron el 65,48% de la participación de mercado y se proyecta que crezcan a una tasa de crecimiento anual compuesta (CAGR) del 4,59% hasta 2031. Este crecimiento supera al de los potenciadores alimentarios, impulsado por la mayor versatilidad de aplicación y las oportunidades de premiumización en segmentos como bebidas, lácteos y confitería. Los saborizantes naturales, extraídos mediante métodos como la destilación por vapor, la extracción con solventes o el dióxido de carbono supercrítico (CO₂), están reemplazando cada vez más a las alternativas sintéticas. Este cambio está influenciado por los minoristas que aplican estándares de marca propia que excluyen compuestos naturales idénticos, incluso cuando son químicamente idénticos a las fuentes botánicas.

La fermentación de precisión está emergiendo como un método de producción híbrido. Empresas como Ginkgo Bioworks y Melt&Marble están diseñando microorganismos para producir vainillina, equivalentes de manteca de cacao y lípidos lácteos que cumplen los criterios de 'natural' según las definiciones de la Agencia de Normas Alimentarias (FSA). Este enfoque ayuda a mitigar la volatilidad de costes de materias primas como las vainas de vainilla, con un precio de USD 400-600 por kilogramo en 2024, y el cacao, con un precio de USD 3.000-4.000 por tonelada métrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por forma: los formatos en polvo ganan terreno ya que la estabilidad en anaquel y la eficiencia de costes superan la conveniencia líquida

En 2025, los saborizantes líquidos representaron el 39,56% de la participación de mercado, impulsados por su superior dispersión en sistemas de bebidas acuosas y compatibilidad con el procesamiento en caliente o aséptico. Sin embargo, se proyecta que los formatos en polvo crezcan a la tasa más rápida, con una tasa de crecimiento anual compuesta (CAGR) del 4,51% hasta 2031, a medida que los fabricantes se centran en la estabilidad en anaquel, la reducción de costes de flete y la facilidad de manejo en aplicaciones de mezcla seca. Los polvos secados por aspersión y encapsulados ofrecen protección para compuestos volátiles como aldehídos, ésteres y terpenos frente a la oxidación, extendiendo la vida útil a 24 meses en comparación con los 12 a 18 meses de los concentrados líquidos almacenados en condiciones ambientales. La tecnología PrimeLock+ de DSM-Firmenich utiliza almidones modificados y maltodextrinas para encapsular aceites cítricos y tropicales, previniendo la degradación del sabor en batidos de proteínas y bebidas instantáneas.

Los saborizantes líquidos mantienen su dominio en bebidas carbonatadas, bebidas funcionales y productos lácteos, donde la emulsificación y la solubilidad inmediata son fundamentales. Los portadores como el propilenglicol y la triacetina permiten una alta carga de sabor (del 10 al 50% de contenido activo) y previenen la separación de fases durante el almacenamiento en frío. Sin embargo, las tendencias de etiqueta limpia están impulsando un cambio hacia sistemas solubles en agua o a base de alcohol. En 2024, Britvic y AG Barr, dos de los principales fabricantes de bebidas refrescantes del Reino Unido, informaron que los formatos de concentrado y jarabe (líquido) representaron el 65% de su adquisición de saborizantes por volumen, destacando la preferencia estructural por los saborizantes líquidos en el mercado.

Por aplicación: los lácteos se disparan a medida que las formulaciones híbridas y el posicionamiento funcional impulsan la premiumización

Las aplicaciones de bebidas representaron el 34,52% de la participación de mercado en 2025, representando un valor minorista de GBP 22.300 millones y un volumen de 15.700 millones de litros. Sin embargo, se proyecta que el segmento lácteo crezca a una CAGR más alta del 4,86% hasta 2031, impulsado por la creciente demanda de yogur híbrido, formulaciones ricas en proteínas y mezclas de lácteos y origen vegetal. Estos productos requieren soluciones avanzadas de enmascaramiento y potenciación del sabor. Por ejemplo, en noviembre de 2024, Arla Foods introdujo cuatro innovaciones en yogur: yogur natural sin lactosa LactoFREE, Skyr Batido en tres sabores (Fresas y Nata, Naranja Caramelizada, Coco y Chocolate Blanco) y un yogur con 45 gramos de proteína. Cada uno de estos productos requirió sistemas de sabor personalizados para abordar desafíos como el enmascaramiento de la amargura de la enzima lactasa, la entrega de perfiles de sabor indulgentes y la mejora de la percepción de proteínas sin sensación de tiza.

Los segmentos de panadería y confitería representan colectivamente aproximadamente el 20% de la participación de mercado, impulsados por tendencias de premiumización y sabores de fusión. El análisis de tendencias de panadería 2025 de Mondelez destacó perfiles de sabor emergentes como el chai, el yuzu, el miso y las combinaciones dulce-salado. Además, los sabores de Oriente Medio (como el agua de rosas, el tahini y el pistacho) y los perfiles de África Occidental (como el hibisco y el baobab) han ganado popularidad, logrando promedios de ticket un 30% más altos en entornos de servicios de alimentación.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Inglaterra representa la mayor participación del mercado de saborizantes y potenciadores alimentarios del Reino Unido, impulsada por su sustancial población, que representa el 84% del total nacional (aproximadamente 56 millones de habitantes). La concentración de fabricación de alimentos, producción de bebidas e innovación en servicios de alimentación en áreas metropolitanas como Londres, Mánchester, Birmingham y Leeds refuerza aún más este dominio. El diverso panorama de aplicaciones de la región, que incluye bebidas artesanales premium, alternativas lácteas de origen vegetal y locales de socialización competitiva (que crecieron un 455% entre 2018 y 2024), impulsa la demanda de concentrados de sabor líquido y sistemas de polvo encapsulado. Actores clave como Britvic y AG Barr, ambos con sede en Inglaterra, reportaron volúmenes combinados de bebidas refrescantes que superaron los 1.200 millones de litros en 2024, con el 71% de estos productos con declaraciones bajas o sin calorías. Esta tendencia ha aumentado la necesidad de moduladores de dulzura y saborizantes naturales de frutas para enmascarar el sabor residual de la stevia o la sucralosa.

Además, los mandatos de etiqueta limpia son particularmente estrictos en las cadenas minoristas inglesas como Tesco, Sainsbury's y Waitrose, que aplican estándares de marca propia que excluyen ciertos números E, incluso cuando están legalmente permitidos. En consecuencia, los proveedores se centran en extractos naturales e ingredientes derivados de fermentación para cumplir estos requisitos. El sector de servicios de alimentación, especialmente en Londres, también impulsa la demanda de perfiles de sabor audaces y visualmente atractivos que puedan soportar métodos de cocción a alta temperatura. La gastronomía experiencial y las cocinas de fusión, como las de Oriente Medio, África Occidental y Asia, continúan alcanzando precios premium, impulsando aún más la demanda de soluciones de sabor innovadoras.

Escocia representa un segmento estratégicamente importante del mercado, con la experiencia en sabor de la industria del whisky y la cultura de bebidas artesanales que impulsan la demanda de extractos botánicos premium, sabores ahumados y perfiles de espirituosas envejecidas en bebidas sin alcohol y funcionales. Los centros urbanos como Edimburgo y Glasgow exhiben patrones de consumo similares a los de las áreas metropolitanas de Inglaterra. Sin embargo, las regiones rurales y costeras de Escocia muestran una preferencia más fuerte por los sabores salados tradicionales, como el pescado ahumado, las carnes de caza y los productos a base de avena, requiriendo el uso de potenciadores umami y condimentos estables al proceso. El enfoque del Gobierno Escocés en las exportaciones de alimentos y bebidas, con un objetivo de 30.000 millones de libras esterlinas (aproximadamente 38.000 millones de dólares estadounidenses) para 2030, fomenta la innovación en sabores en productos de valor añadido. Artículos como el salmón ahumado, las galletas shortbread y el gin artesanal se benefician de narrativas de autenticidad y procedencia, que respaldan el precio premium, como se destaca en la Estrategia de Exportación del Gobierno Escocés. Además, Arla Foods opera instalaciones de procesamiento lácteo en Escocia, y su lanzamiento en noviembre de 2024 de yogures LactoFREE y ricos en proteínas refleja la demanda regional de productos lácteos funcionales. Estos productos atienden las preferencias de los consumidores por la indulgencia equilibrada con un posicionamiento orientado a la salud, impulsando aún más el crecimiento del mercado.

Panorama competitivo

El mercado de saborizantes y potenciadores alimentarios del Reino Unido está moderadamente concentrado, con las cinco principales empresas multinacionales, incluyendo Givaudan, DSM-Firmenich, Kerry Group, International Flavors & Fragrances (IFF) y Symrise, que representan una participación significativa de los ingresos. Estas empresas aprovechan las cadenas de suministro verticalmente integradas, las tecnologías de encapsulación propietarias y las asociaciones de cocreación con las principales marcas de alimentos y bebidas. El enfoque del mercado se ha desplazado hacia ingredientes multifuncionales que combinan sabor, textura, nutrición y extensión de la vida útil en una sola plataforma. Este enfoque simplifica los ciclos de desarrollo y reduce la complejidad de formulación para los clientes. Por ejemplo, la adquisición de Edlong por parte de Givaudan por USD 850 millones en marzo de 2024 ilustra esta tendencia, mejorando sus capacidades en sabores lácteos y modificación enzimática para aplicaciones híbridas de yogur y queso. De manera similar, las adquisiciones de Kerry Group de Natreon (USD 130 millones, enero de 2024) para botánicos ayurvédicos y Niacet (USD 1.000 millones, mayo de 2024) para ácidos de conservación de alimentos amplían su cartera hacia conservantes de etiqueta limpia e ingredientes funcionales, permitiendo soluciones integradas de sabor y seguridad.

Las oportunidades de crecimiento están surgiendo en la fermentación de precisión, donde las vías regulatorias aún están en desarrollo, y los requisitos de capital (GBP 2-10 millones para infraestructura de biorreactores) favorecen a los actores bien financiados. Las empresas de nivel medio como Kalsec, MANE y Takasago mantienen nichos en extractos naturales, abastecimiento botánico y canales regionales de servicios de alimentación, pero enfrentan presiones en los márgenes. Las reformulaciones de etiqueta limpia han aumentado los costes de materias primas entre un 30 y un 50 por ciento, limitando su capacidad de trasladar estos costes a los clientes. La adopción de tecnología avanza rápidamente, con herramientas de formulación basadas en inteligencia artificial (IA) que reducen los ciclos de iteración de 12 a 24 meses a 6 a 9 meses al predecir los resultados sensoriales basándose en la composición molecular. Givaudan e International Flavors & Fragrances están a la vanguardia de esta capacidad. Además, las presentaciones de patentes en encapsulación, fermentación y modulación de receptores del gusto han aumentado un 40 por ciento desde 2022, lo que refleja una mayor competencia en innovación.

El cumplimiento regulatorio sigue siendo un diferenciador clave. Los proveedores con equipos internos de toxicología y asuntos regulatorios están mejor equipados para navegar por la autorización de Nuevos Alimentos de la Agencia de Normas Alimentarias (FSA) y los requisitos de doble especificación posteriores al Brexit, lo que permite una comercialización más rápida y reduce el riesgo para el cliente. Los nuevos actores disruptivos incluyen startups de fermentación como Melt and Marble y Ginkgo Bioworks, así como empresas de agricultura vertical que apuntan a hierbas de alto valor. Sin embargo, se espera que los plazos de comercialización de estos actores disruptivos se extiendan más allá de 2027 para la mayoría de las iniciativas.

Líderes de la industria de saborizantes y potenciadores alimentarios del Reino Unido

Givaudan SA

dsm‑firmenich AG

International Flavors & Fragrances Inc.

Kerry Group plc

Sensient Technologies Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2025: JPL Flavours inauguró una nueva sede en el Reino Unido de 75.000 pies cuadrados en Bromborough, Inglaterra, financiada con más de £11 millones, con 16 laboratorios colaborativos y capacidades de desarrollo de productos habilitadas por inteligencia artificial para apoyar la creación de sabores eficiente y sostenible en aplicaciones de confitería dulce, salada, láctea y de nutrición deportiva.

- Abril de 2025: British Baker introdujo nuevos ingredientes de panadería en el Reino Unido, incluyendo glaseado de caramelo salado, aromatizante natural de cacao, potenciadores de frescura a base de enzimas, mezclas de proteínas y chocolate couverture. Estos productos están diseñados para mejorar el sabor, la textura, la vida útil y la rentabilidad para los panaderos del Reino Unido.

- Octubre de 2024: el distribuidor británico Daymer Ingredients Ltd y la empresa holandesa de Tecnología Alimentaria (FoodTech) Revyve BV anunciaron un acuerdo de distribución en el Reino Unido para los ingredientes texturizantes de sustitución de huevo a base de levadura, sin ingredientes de origen animal y sin gluten de Revyve, permitiendo a los fabricantes de alimentos y bebidas británicos mejorar la textura, la unión y la emulsificación en aplicaciones de etiqueta limpia.

Alcance del informe del mercado de saborizantes y potenciadores alimentarios del Reino Unido

El mercado de saborizantes y potenciadores alimentarios del Reino Unido incluye los ingresos generados a través de panadería y confitería, lácteos, salados, sopas, pasta y fideos, bebidas y otros. Además, el estudio cubre los ingresos del mercado de los tipos de productos saborizantes y potenciadores de sabor en el Reino Unido.

| Saborizante alimentario | Natural |

| Sintético | |

| Potenciador alimentario | Glutamatos |

| Extractos de levadura | |

| Otros tipos |

| Polvo |

| Líquido |

| Otros |

| Lácteos |

| Panadería |

| Confitería |

| Aperitivo salado |

| Carne |

| Bebidas |

| Otras aplicaciones |

| Por tipo de producto | Saborizante alimentario | Natural |

| Sintético | ||

| Potenciador alimentario | Glutamatos | |

| Extractos de levadura | ||

| Otros tipos | ||

| Por forma | Polvo | |

| Líquido | ||

| Otros | ||

| Por aplicación | Lácteos | |

| Panadería | ||

| Confitería | ||

| Aperitivo salado | ||

| Carne | ||

| Bebidas | ||

| Otras aplicaciones | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de saborizantes y potenciadores alimentarios del Reino Unido en 2026?

El tamaño del mercado de saborizantes y potenciadores alimentarios del Reino Unido es de USD 4.100 millones en 2026 y está proyectado para alcanzar USD 4.810 millones en 2031.

¿Qué segmento crece más rápido dentro del mercado?

Los saborizantes alimentarios naturales se expanden a una CAGR del 4,59%, la más alta entre todos los segmentos de producto hasta 2031.

¿Qué área de aplicación está proyectada para mostrar el crecimiento más fuerte?

Las aplicaciones lácteas lideran con una CAGR del 4,86%, impulsadas por lanzamientos de yogur híbrido y formulaciones enriquecidas con proteínas.

¿Quiénes son las empresas líderes?

Givaudan, DSM-Firmenich, Kerry Group, IFF y Symrise juntos poseen una participación mayoritaria de los ingresos, lo que subraya una concentración de mercado moderada.

¿Qué regulación reciente afecta la selección de ingredientes?

La eliminación de 22 sustancias aromatizantes por parte de la FSA en 2024 y un límite más estricto de óxido de etileno obligan a la reformulación en condimentos, aperitivos y salsas.

Última actualización de la página el: