Tamaño y Participación del Mercado de Potenciadores de Agua de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.37% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Potenciadores de Agua de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de potenciadores de agua de los Estados Unidos fue valorado en USD 1.120 millones en 2025 y se estima que crecerá desde USD 1.240 millones en 2026 hasta alcanzar USD 2.020 millones en 2031, a una CAGR del 10,37% durante el período de pronóstico (2026-2031). Las gotas potenciadoras de agua representan un segmento de rápido crecimiento dentro del mercado de bebidas funcionales. Esta sólida trayectoria de mercado está impulsada principalmente por el cambio en las preferencias de los consumidores hacia productos que ofrecen tanto conveniencia como beneficios para la salud. Las gotas potenciadoras de agua son valoradas por su portabilidad, facilidad de uso y capacidad para transformar instantáneamente el agua simple en bebidas sabrosas y enriquecidas con nutrientes. Esto se alinea con la creciente tendencia de la nutrición personalizada, ya que los consumidores buscan cada vez más soluciones de hidratación personalizables que se adapten a sus preferencias de sabor individuales, necesidades dietéticas y objetivos de bienestar. La expansión del mercado está respaldada además por la proliferación de estilos de vida orientados a la salud, con consumidores que reducen activamente su consumo de refrescos azucarados y bebidas gaseosas tradicionales en favor de alternativas bajas en calorías, sin azúcar y funcionales. Las marcas líderes han respondido con formulaciones innovadoras que incorporan vitaminas, electrolitos, antioxidantes y adaptógenos, atendiendo las demandas de productos que apoyan la energía, la inmunidad y el bienestar general. El movimiento de etiqueta limpia, que enfatiza los sabores naturales, los ingredientes de origen vegetal y el abastecimiento transparente, también desempeña un papel clave en el impulso de la adopción entre los compradores más exigentes.

Conclusiones Clave del Informe

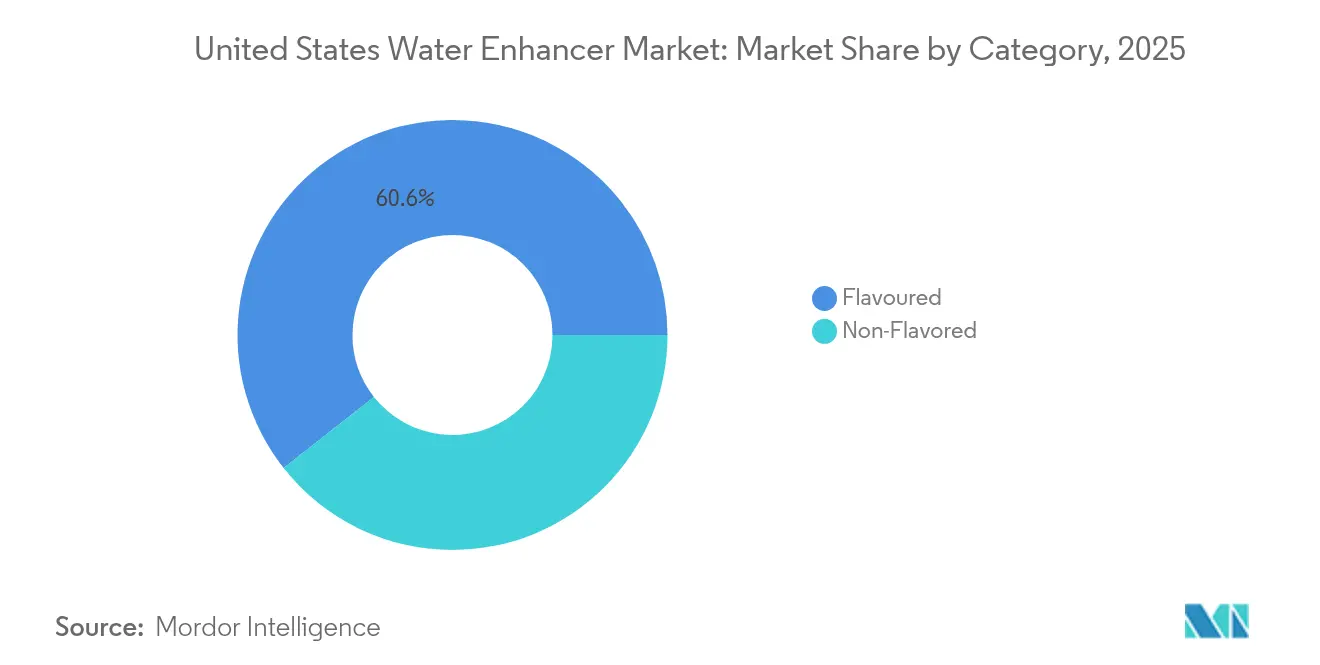

- Por tipo de producto, el segmento con sabor representó el 60,62% de la participación del mercado de potenciadores de agua de los Estados Unidos en 2025, mientras que se proyecta que el segmento sin sabor crecerá a una CAGR del 10,78% hasta 2031.

- Por forma, el segmento de polvo representó el 34,71% de la participación del mercado de potenciadores de agua de los Estados Unidos en 2025, mientras que se proyecta que el segmento de tabletas crecerá a una CAGR del 11,88% hasta 2031.

- Por fuente de ingredientes, las formulaciones artificiales/sintéticas representaron el 61,68% del tamaño del mercado de potenciadores de agua de los Estados Unidos en 2025; las variantes naturales/orgánicas se están expandiendo a una CAGR del 12,47% hasta 2031.

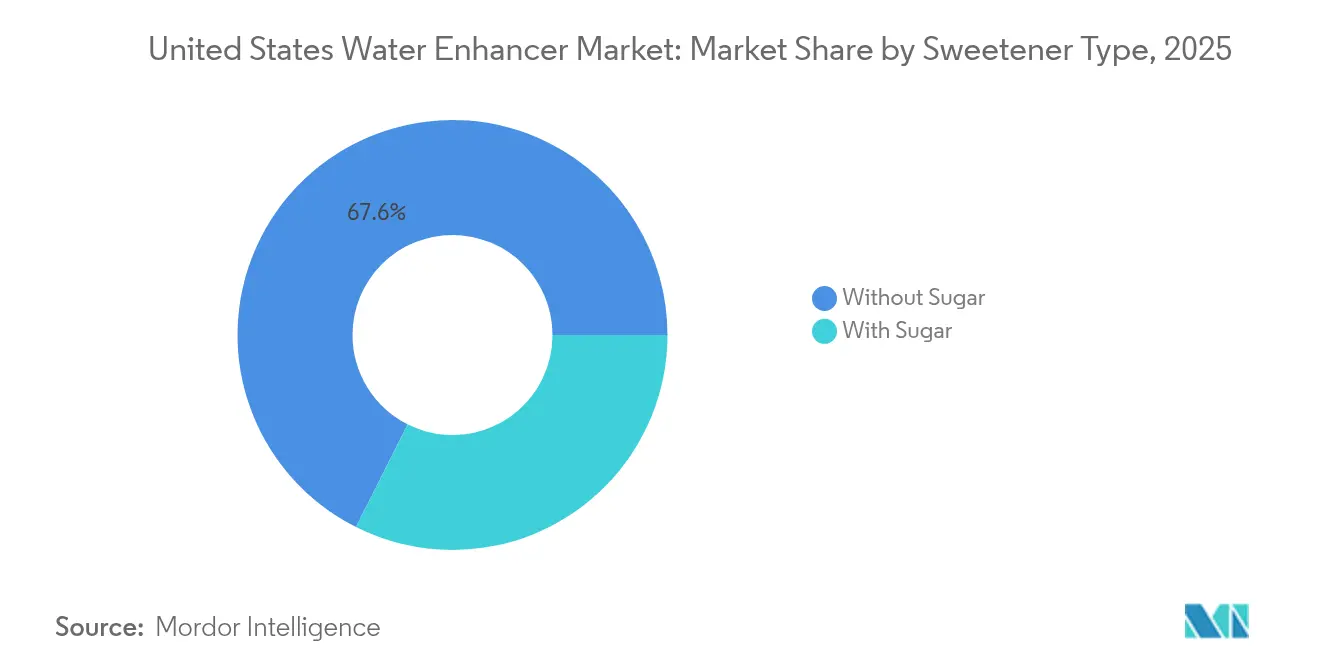

- Por tipo de edulcorante, los productos sin azúcar capturaron el 67,59% del tamaño del mercado de potenciadores de agua de los Estados Unidos en 2025, mientras que los productos con azúcar muestran una perspectiva de CAGR más rápida del 11,93%.

- Por canal de distribución, los supermercados/hipermercados representaron el 53,44% de los ingresos de 2025; se espera que las tiendas minoristas en línea crezcan a una CAGR del 15,72% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Potenciadores de Agua de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los consumidores conscientes de la salud que optan por bebidas bajas en calorías y sin azúcar impulsan la demanda | +3.0% | A nivel nacional, con mayor fuerza en los estados costeros | Mediano plazo (2-4 años) |

| Las tendencias de fitness y bienestar impulsan el aumento en el uso de potenciadores de electrolitos | +2.5% | Centros urbanos de fitness y ciudades universitarias | Largo plazo (≥ 4 años) |

| El marketing y la innovación de las grandes empresas de bebidas impulsan el compromiso del consumidor | +2.0% | A nivel nacional, especialmente en las cadenas de venta masiva | Mediano plazo (2-4 años) |

| Las marcas de bebidas colaboran con influenciadores de fitness, impulsando la presencia en el mercado | +1.6% | Segmentos demográficos con alta presencia en redes sociales | Corto plazo (≤ 2 años) |

| La ampliación de los canales minoristas expande la accesibilidad de las bebidas en todo los Estados Unidos | +1.4% | Redes minoristas de múltiples formatos | Mediano plazo (2-4 años) |

| Las soluciones de hidratación para consumo en movimiento ganan terreno ante la creciente demanda de conveniencia | +2.2% | Principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los consumidores conscientes de la salud que optan por bebidas bajas en calorías y sin azúcar impulsan la demanda

El creciente número de consumidores conscientes de la salud impulsa la demanda de bebidas bajas en calorías y sin azúcar, ya que las personas buscan evitar los problemas de salud asociados con el consumo excesivo de azúcar, como la obesidad y la diabetes. Esta tendencia es particularmente evidente en los Estados Unidos, donde empresas de bebidas como Coca-Cola, PepsiCo y Nestlé están ampliando sus portafolios con aguas funcionales. Estos productos generalmente contienen cero azúcar, pocas calorías y están enriquecidos con vitaminas y proteínas. El mercado está experimentando crecimiento en bebidas de etiqueta limpia y funcionales, incluidas las kombuchas probióticas y las aguas enriquecidas con vitaminas, impulsado por la creciente prevalencia de la diabetes, la obesidad y los estilos de vida orientados al fitness. Según los Centros para el Control y la Prevención de Enfermedades (CDC), entre agosto de 2021 y agosto de 2023, la tasa de obesidad en adultos fue del 40,3%, sin diferencias significativas entre hombres y mujeres. La prevalencia de la obesidad fue mayor entre los adultos de 40 a 59 años en comparación con los de 20 a 39 años y los de 60 años o más [1]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Prevalencia de Obesidad y Obesidad Severa en Adultos: Estados Unidos, agosto de 2021–agosto de 2023", cdc.gov.

Las tendencias de fitness y bienestar impulsan el aumento en el uso de potenciadores de electrolitos

La expansión del mercado de potenciadores de agua en los Estados Unidos se atribuye principalmente a la creciente adopción de prácticas de fitness y bienestar, particularmente dentro de los establecimientos de fitness profesionales. La integración de regímenes de ejercicio estructurados, sesiones grupales organizadas y programas de entrenamiento personalizados en las rutinas diarias ha generado una demanda sustancial de soluciones avanzadas de hidratación. Las personas conscientes de la salud y los atletas reconocen que la actividad física rigurosa puede provocar una pérdida significativa de electrolitos a través de la transpiración, lo que requiere una reposición adecuada para mantener niveles óptimos de energía, prevenir calambres musculares y garantizar una función fisiológica eficiente. Como resultado, los establecimientos de fitness han implementado iniciativas estratégicas para distribuir y comercializar productos potenciadores de agua a través de instalaciones de hidratación dedicadas y sistemas de dispensación automatizados. Según la Asociación de Salud y Fitness (HFA), la membresía en establecimientos de fitness profesionales, incluidos gimnasios, estudios e instalaciones especializadas, abarca a 77 millones de estadounidenses, lo que constituye el 25% de la población de seis años o más en 2024 [2]Fuente: Asociación de Salud y Fitness (HFA), "Las Membresías en Clubes de Salud y Estudios de EE. UU. Aumentan a un Récord de 77 Millones", healthandfitness.org.

El marketing y la innovación de las grandes empresas de bebidas impulsan el compromiso del consumidor

Las grandes empresas de bebidas impulsan el crecimiento en el mercado de potenciadores de agua de los Estados Unidos a través del marketing estratégico y la innovación de productos. Empresas como Kraft Heinz, Coca-Cola, PepsiCo y Nestlé utilizan su fortaleza de marca, redes de distribución y capacidades de investigación para desarrollar nuevos sabores y formulaciones funcionales que se alinean con las preferencias de los consumidores en cuanto a salud, conveniencia y personalización. Estas empresas implementan estrategias de marketing integrales a través de canales tradicionales y digitales, incluidas campañas publicitarias, colaboraciones con influenciadores y programas directos al consumidor. El compromiso de marketing de PepsiCo es evidente en sus gastos de ventas, generales y administrativos, que alcanzaron USD 5.900 millones en 2024 y USD 5.700 millones en 2023. Esta inversión respalda tanto el lanzamiento de nuevos productos como la promoción continua de las marcas existentes. Las iniciativas de marketing aumentan el conocimiento del producto y educan a los consumidores sobre los potenciadores de agua como soluciones convenientes de hidratación. A través del desarrollo continuo de productos y la inversión sostenida en marketing, estas empresas de bebidas expanden la categoría de potenciadores de agua y fortalecen el compromiso del consumidor en el mercado de los Estados Unidos.

Las marcas de bebidas colaboran con influenciadores de fitness, impulsando la presencia en el mercado

Los fabricantes de potenciadores de agua establecen colaboraciones estratégicas con profesionales de la industria del fitness para desarrollar respaldos de productos que se dirijan eficazmente a segmentos de consumidores conscientes de la salud. Estas asociaciones abarcan iniciativas integrales de desarrollo de productos y materiales educativos que demuestran las aplicaciones óptimas de potenciación del agua en diversos segmentos demográficos de consumidores. La implementación de estrategias de marketing basadas en influenciadores facilita una mejor educación del consumidor sobre la aplicación de potenciadores de agua, los niveles de dosificación apropiados y las matrices de compatibilidad de sabores, superando las capacidades de los métodos publicitarios convencionales. Las plataformas digitales permiten a los fabricantes de potenciadores de agua recopilar comentarios de los consumidores en tiempo real e implementar modificaciones de productos basadas en las preferencias de los usuarios y las métricas de rendimiento. Este enfoque estratégico aborda la vacilación de los consumidores con respecto a la experimentación con potenciadores de agua, que tradicionalmente obstaculiza las tasas iniciales de adopción del producto.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las estrictas regulaciones de alimentos y bebidas dificultan el desarrollo y la aprobación de productos | -1.70% | Entornos regulatorios federales y estatales | Largo plazo (≥ 4 años) |

| La intensa competencia de las aguas embotelladas con sabor y los refrescos limita la participación de mercado | -2.40% | Canales de mercado masivo a nivel nacional | Mediano plazo (2-4 años) |

| Las preocupaciones de los consumidores sobre los edulcorantes artificiales y los aditivos reducen la confianza en algunos productos | -1.50% | Segmentos de consumidores conscientes de la salud | Mediano plazo (2-4 años) |

| Las preocupaciones medioambientales sobre los envases de plástico afectan a los consumidores con conciencia ecológica | -1.20% | Regiones con enfoque en la sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las estrictas regulaciones de alimentos y bebidas dificultan el desarrollo y la aprobación de productos.

La industria de los potenciadores de agua enfrenta barreras significativas debido a regulaciones complejas. El marco de Reconocimiento General como Seguro (GRAS) de la Administración de Alimentos y Medicamentos (FDA) permite a las empresas determinar por sí mismas la seguridad de los ingredientes sin una revisión gubernamental obligatoria, lo que genera posibles preocupaciones de seguridad y conduce a regulaciones más estrictas. La evaluación de los glucósidos de esteviol por parte de la Autoridad Europea de Seguridad Alimentaria ilustra el impacto de los cambios regulatorios en las formulaciones de productos, señalando que las modificaciones propuestas podrían superar los niveles de ingesta diaria aceptable para niños pequeños en 6,9 mg/kg de peso corporal por día [3]Fuente: Autoridad Europea de Seguridad Alimentaria, "Seguridad de los Glucósidos de Esteviol (E 960a–d)," efsa.europa.eu. Los fabricantes deben destinar recursos sustanciales a la documentación de cumplimiento y la reformulación de productos, lo que reduce las inversiones en innovación y expansión del mercado. Las diferencias regulatorias regionales requieren modificaciones de productos para diferentes mercados, lo que limita la capacidad de escalar formulaciones exitosas a nivel global. Los altos costos del cumplimiento regulatorio afectan particularmente a las empresas más pequeñas, lo que podría aumentar la concentración del mercado entre las empresas más grandes con departamentos regulatorios establecidos.

La intensa competencia de las aguas embotelladas con sabor y los refrescos limita la participación de mercado

El mercado de potenciadores de agua enfrenta una fuerte competencia de categorías de bebidas establecidas que ofrecen beneficios similares de conveniencia y sabor, junto con redes de distribución más amplias. Las empresas de agua embotellada con sabor utilizan su presencia minorista existente y el reconocimiento de marca para introducir productos funcionales que compiten con los potenciadores de bebidas, manteniendo al mismo tiempo la simplicidad de los formatos listos para beber. Las empresas de refrescos abordan las tendencias de salud introduciendo opciones con azúcar reducida y formulaciones funcionales que se alinean con las preferencias de bienestar sin cambiar los hábitos de consumo de los consumidores. La competencia aumenta a medida que las grandes empresas de bebidas cuentan con mayores presupuestos de marketing y redes de distribución para lanzar rápidamente nuevos productos a través de múltiples canales. Este entorno competitivo requiere que los fabricantes de potenciadores de bebidas reduzcan los precios mientras invierten en ingredientes premium y beneficios únicos, lo que reduce los márgenes de ganancia y limita los fondos disponibles para el crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Potenciadores de Agua con Sabor Dominan las Preferencias del Consumidor

Los potenciadores de agua con sabor representan el 60,62% de la participación de mercado en 2025, ya que los consumidores prefieren opciones de hidratación con sabor mejorado sobre las alternativas de agua simple. Esta posición de liderazgo en el mercado resulta de la efectividad del segmento para hacer el agua más palatable, abordando el desafío común del consumidor de beber agua sin sabor. Los potenciadores de agua sin sabor, a pesar de su menor presencia en el mercado, están experimentando un crecimiento significativo con una CAGR del 10,78% hasta 2031. Este crecimiento se debe principalmente a la creciente demanda de consumidores orientados a la salud que buscan beneficios funcionales sin aditivos de saborizantes artificiales.

El mercado muestra una mayor adopción de extractos botánicos y herbales que combinan el sabor con atributos de bienestar. Los ingredientes calmantes como la lavanda, la manzanilla y la hierba de limón se están volviendo populares tanto en bebidas alcohólicas como no alcohólicas. La demanda de los consumidores está cambiando hacia formulaciones menos dulces con perfiles de sabor naturales, lo que lleva a los fabricantes a desarrollar productos con sabores de frutas exóticas como el yuzu y el lichi. El mercado también registra crecimiento en formulaciones a base de umami que utilizan ingredientes vegetales. Estos desarrollos se alinean con las tendencias más amplias de la industria de bebidas hacia perfiles de sabor complejos que respaldan estrategias de precios premium al tiempo que satisfacen las diversas preferencias de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Forma: Los Potenciadores de Agua en Polvo Dominan el Mercado

Los potenciadores de agua en polvo representan el 34,71% del mercado de Potenciadores de Agua de los Estados Unidos. Su rentabilidad en comparación con las variantes líquidas los convierte en una opción económica tanto para consumidores como para fabricantes. La vida útil prolongada de las formulaciones en polvo, junto con las capacidades de almacenamiento y transporte más sencillas, reduce significativamente los costos logísticos. Además, los potenciadores en polvo ofrecen un control de porciones y opciones de personalización superiores, lo que permite a los consumidores ajustar la intensidad del sabor según sus preferencias. La conveniencia del empaque individual y la portabilidad han resonado particularmente con el estilo de vida en movimiento de los consumidores estadounidenses.

Los potenciadores de agua en tabletas han surgido como el segmento de más rápido crecimiento con una CAGR del 11,88% de 2026 a 2031 en el mercado de Potenciadores de Agua de los Estados Unidos. La conveniencia y portabilidad de los formatos en tableta han contribuido significativamente a su creciente popularidad entre los consumidores, particularmente aquellos con estilos de vida activos. Estas tabletas son compactas, ligeras y fáciles de almacenar, lo que las hace ideales para el consumo en movimiento. Además, los potenciadores de agua en tableta ofrecen una dosificación precisa, eliminando el riesgo de exceso de sabor que a veces ocurre con los potenciadores líquidos. El crecimiento del segmento está impulsado además por consumidores con conciencia ecológica que aprecian la reducción del empaque de plástico en comparación con las alternativas líquidas. La mayor vida útil y la rentabilidad de las tabletas, ya que una tableta típicamente da sabor a múltiples porciones, también han contribuido a su dominio en el mercado.

Por Fuente de Ingredientes: La Transición Natural se Acelera a Pesar del Dominio Sintético

En el mercado de potenciadores de agua, los ingredientes artificiales/sintéticos mantienen el 61,68% de la participación de mercado en 2025, respaldados por ventajas de costo y cadenas de suministro establecidas que facilitan estrategias de precios competitivos. Las alternativas de potenciadores de agua naturales/orgánicos demuestran un impulso significativo, creciendo a una CAGR del 12,47% hasta 2031, impulsadas por una mayor conciencia de los consumidores sobre el abastecimiento de ingredientes y una mayor supervisión regulatoria de los aditivos sintéticos. Esta transformación del mercado refleja preferencias más amplias de etiqueta limpia, ya que los consumidores ven cada vez más los edulcorantes artificiales en los potenciadores de agua como menos favorables y buscan ingredientes reconocibles.

El segmento de ingredientes naturales en los potenciadores de agua ha avanzado a través de avances tecnológicos en combinaciones de edulcorantes que abordan los requisitos de sabor y funcionalidad. Participantes del mercado como SweetLeaf y Stur Drinks fabrican edulcorantes naturales sin calorías específicamente diseñados para aplicaciones de potenciación del agua, mientras que los proveedores de ingredientes desarrollan sistemas especializados de edulcorantes naturales para formulaciones de potenciadores de agua. La prima de precio de los ingredientes naturales crea una estratificación del mercado, con marcas premium de potenciadores de agua que ofrecen formulaciones naturales y productos de mercado masivo que retienen ingredientes sintéticos para mantener la accesibilidad. Este enfoque estratégico permite a los fabricantes de potenciadores de agua atender tanto a los consumidores orientados al valor como a los orientados a la salud, mientras realizan una transición sistemática hacia alternativas naturales a medida que las cadenas de suministro maduran y los costos de producción disminuyen.

Por Tipo de Edulcorante: Las Formulaciones Sin Azúcar Lideran la Evolución del Mercado

Las formulaciones sin azúcar representan el 67,59% del mercado de potenciadores de agua de los Estados Unidos en 2025, lo que refleja su éxito como alternativas más saludables a las bebidas endulzadas tradicionales. Estos productos atraen a consumidores conscientes de las calorías y orientados a la salud. El liderazgo del segmento en el mercado se alinea con la creciente preferencia de los consumidores por reducir el consumo de azúcar y el manejo de la diabetes. Las regulaciones de la Administración de Alimentos y Medicamentos (FDA) sobre los niveles de ingesta diaria aceptable para edulcorantes no nutritivos brindan a los consumidores garantías de seguridad y transparencia. Los fabricantes continúan mejorando los potenciadores de agua sin azúcar combinando edulcorantes naturales y artificiales como la stevia, el fruto del monje, la sucralosa y la alulosa para mejorar el sabor y la textura. Estos productos a menudo incluyen ingredientes funcionales como vitaminas, electrolitos y antioxidantes para aumentar el valor para el consumidor.

Los potenciadores de agua con azúcar, a pesar de su menor participación de mercado, están creciendo a una CAGR del 11,93% hasta 2031. Este crecimiento proviene de consumidores que prefieren los perfiles de sabor del azúcar tradicional y expresan preocupaciones sobre el consumo de edulcorantes artificiales. Estos consumidores buscan productos con sabor auténtico a azúcar y listas de ingredientes claras. Los fabricantes en este segmento utilizan edulcorantes naturales como el azúcar de caña o la miel y comercializan sus productos como opciones premium para el consumo ocasional. Diferencian sus ofertas a través de sabores únicos y nostálgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: El Comercio Electrónico Interrumpe los Patrones Minoristas Tradicionales

Los supermercados e hipermercados dominan la distribución de potenciadores de agua en los Estados Unidos, con una participación de mercado del 53,44% en 2025. Estos minoristas posicionan los potenciadores de bebidas en pasillos de bebidas dedicados para aumentar la visibilidad y fomentar las compras. Implementan promociones en tienda, exhibiciones en cabeceras de góndola y eventos de degustación para impulsar las pruebas de productos y el cambio de marca. Su amplia selección de productos y sus eficientes cadenas de suministro garantizan una disponibilidad constante para los consumidores.

Se espera que el comercio minorista en línea crezca a una CAGR del 15,72% hasta 2031. Este crecimiento se alinea con el aumento de la adopción del comercio electrónico en los Estados Unidos, impulsado por las preferencias de los consumidores por la conveniencia y la entrega a domicilio. Las plataformas en línea como Amazon, Walmart.com y los sitios web de las marcas permiten a los consumidores comparar productos, acceder a reseñas y comprar de una gama de productos más amplia, incluidos sabores exclusivos. Los canales digitales permiten a las marcas recopilar datos de los consumidores sobre preferencias y patrones de compra para informar las estrategias de marketing y el desarrollo de productos.

Panorama Competitivo

El mercado de potenciadores de agua muestra una concentración moderada, con competencia entre empresas establecidas de alimentos y bebidas, marcas de bienestar y empresas de venta directa al consumidor. Los principales actores como PepsiCo, Coca-Cola y Kraft Heinz mantienen ventajas competitivas a través de sus extensas redes de distribución y capacidades de marketing. Esta estructura de mercado permite a las empresas medianas desarrollar posiciones de nicho exitosas a través de formulaciones especializadas o una orientación demográfica enfocada.

Las empresas priorizan la innovación en formatos de entrega y beneficios funcionales sobre la competencia de precios, centrándose en el desarrollo de combinaciones de edulcorantes propietarias y envases sostenibles. El mercado presenta oportunidades en nutrición personalizada y modelos de entrega por suscripción que utilizan datos de los consumidores para refinar las preferencias de sabor y los patrones de consumo.

Los fabricantes están implementando sistemas de automatización y control de calidad para mantener la consistencia del producto mientras reducen los costos operativos. El entorno competitivo continúa transformándose a medida que los requisitos regulatorios y las cambiantes preferencias de los consumidores presentan tanto desafíos como oportunidades para los participantes del mercado.

Líderes de la Industria de Potenciadores de Agua de los Estados Unidos

The Kraft Heinz Company

PepsiCo, Inc.

The Coca-Cola Company

Nestlé S.A

Unilever PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: MiO amplió su línea de productos de potenciadores de agua líquidos con la introducción de MiO Unwind, que responde a la demanda de los consumidores de bebidas funcionales orientadas al alivio del estrés.

- Diciembre de 2024: Ocean Spray Cranberries, Inc. se asoció con Dyla Brands para lanzar potenciadores de agua en formato en polvo, expandiendo su presencia en el mercado de potenciadores de agua líquidos.

- Septiembre de 2024: Gatorade amplió su portafolio de potenciadores de agua introduciendo Hydration Boosters, una mezcla de bebida con electrolitos que proporciona el 100% del valor diario recomendado de vitaminas A, B3, B5, B6 y C.

Alcance del Informe del Mercado de Potenciadores de Agua de los Estados Unidos

El mercado global de potenciadores de agua ofrece el producto a través de farmacias y tiendas de salud, tiendas de conveniencia, hipermercados/supermercados, canal en línea y otros canales de distribución. El informe analiza las tendencias recientes, los impulsores y los desafíos que afectan al mercado de potenciadores de agua de los Estados Unidos.

| Con Sabor |

| Sin Sabor |

| Polvo |

| Tabletas |

| Líquidos |

| Natural/Orgánico |

| Artificial/Sintético |

| Con Azúcar |

| Sin Azúcar |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Minoristas en Línea |

| Farmacias y Tiendas de Salud |

| Otros Canales de Distribución |

| Por Categoría | Con Sabor |

| Sin Sabor | |

| Por Forma | Polvo |

| Tabletas | |

| Líquidos | |

| Por Fuente de Ingredientes | Natural/Orgánico |

| Artificial/Sintético | |

| Por Tipo de Edulcorante | Con Azúcar |

| Sin Azúcar | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Farmacias y Tiendas de Salud | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de gotas potenciadoras de agua de los Estados Unidos?

El mercado de potenciadores de agua de los Estados Unidos se sitúa en USD 1.240 millones en 2026.

¿A qué velocidad se espera que crezca el mercado de potenciadores de agua de los Estados Unidos?

Se proyecta que se expanda a una CAGR del 10,37%, alcanzando USD 2.020 millones en 2031.

¿Qué tipo de producto lidera el mercado de potenciadores de agua de los Estados Unidos?

Los potenciadores de agua con sabor representaron el 60,62% de la participación de mercado en 2025.

¿Por qué las variantes sin azúcar son tan dominantes?

Los potenciadores de agua sin azúcar capturaron el 67,59% de la participación en 2025, respaldados por los esfuerzos de los consumidores por reducir calorías y la orientación regulatoria sobre la reducción del azúcar.

Última actualización de la página el: