Tamaño y Participación del Mercado de Chocolate de Canadá

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 3.63 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.51% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de Canadá por Mordor Intelligence

El tamaño del mercado de chocolate de Canadá fue valorado en USD 3.630 millones en 2025 y se estima que crecerá desde USD 3.870 millones en 2026 hasta alcanzar USD 5.300 millones en 2031, a una CAGR del 6,51% durante el período de pronóstico (2026-2031). El sólido consumo per cápita, la premiumización y una cartera creciente de productos "mejores para la salud" mantienen la demanda resiliente incluso cuando los volátiles costos de insumos de cacao comprimen los márgenes. Se espera que las normas de etiquetado frontal de envases que entran en vigor en 2026 aceleren las reformulaciones con azúcar reducida e ingredientes funcionales, mientras que se proyecta que las ofertas de base vegetal amplíen el espacio en estantes en los centros urbanos. Las tabletas premium de origen único, los surtidos artesanales de grano a barra y los surtidos de regalo de temporada atraen un mayor gasto a pesar de la inflación, lo que refleja la disposición a mejorar la calidad por procedencia, ética y experimentación de sabores. Al mismo tiempo, las inversiones en producción que superan los CAD 700 millones en Ontario y Quebec señalan confianza en la demanda a largo plazo del mercado de chocolate canadiense, con automatización, mejoras del Internet de las Cosas y líneas especializadas sin azúcar destinadas a mitigar los aumentos de costos laborales y de ingredientes.

Conclusiones Clave del Informe

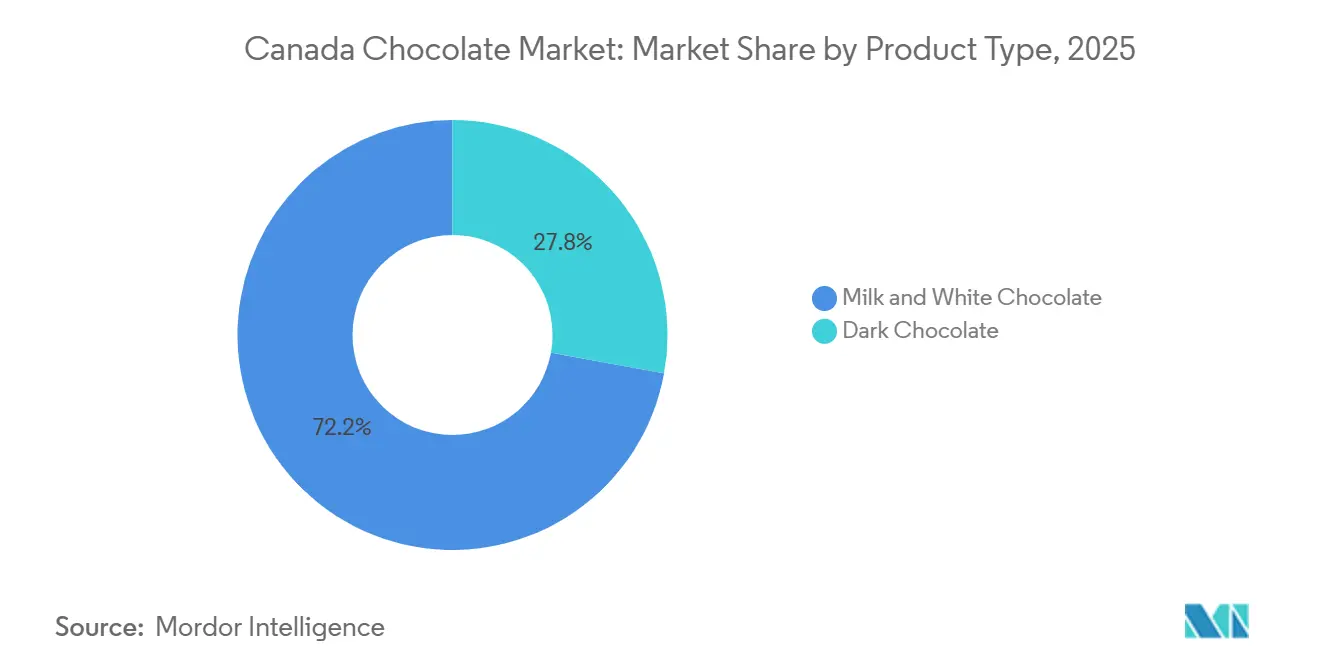

- Por tipo de producto, el chocolate con leche y blanco lideró con el 72,16% de la participación del mercado de chocolate de Canadá en 2025, mientras que el chocolate negro avanza a una CAGR del 7,04% hasta 2031.

- Por forma, las tabletas y barras representaron el 44,95% de la participación del tamaño del mercado de chocolate de Canadá en 2025, y se proyecta que los pralinés y trufas se expandan a una CAGR del 6,54% hasta 2031.

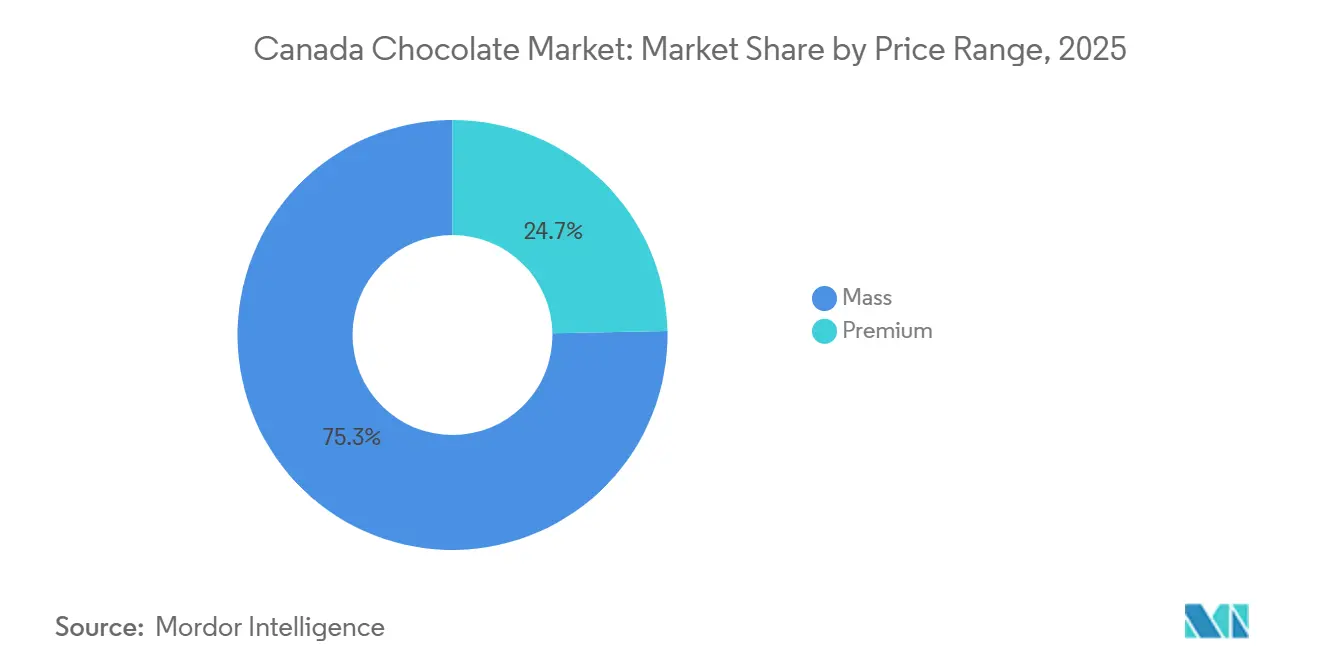

- Por rango de precio, el segmento masivo mantuvo el 75,29% de la participación del mercado de chocolate de Canadá en 2025, aunque se prevé que el chocolate premium crezca a una CAGR del 7,25% entre 2026 y 2031.

- Por canal de distribución, los supermercados e hipermercados capturaron el 45,37% de la participación de ingresos en 2025, mientras que las tiendas minoristas en línea son las de mayor crecimiento con una CAGR del 6,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Chocolate de Canadá

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la salud y el bienestar en favor del chocolate más saludable | +1.2% | Nacional, con mayor adopción en Columbia Británica y el Ontario urbano | Mediano plazo (2-4 años) |

| Crecimiento del chocolate de base vegetal y específico para dietas | +0.9% | Nacional, concentrado en Quebec y Columbia Británica | Mediano plazo (2-4 años) |

| Premiumización y cultura del chocolate artesanal | +1.5% | Canadá Central (Ontario, Quebec), Costa Oeste | Largo plazo (≥ 4 años) |

| Innovación en sabores, formatos y experiencias | +0.8% | Nacional, con ganancias tempranas en Montreal, Toronto, Vancouver | Corto plazo (≤ 2 años) |

| Iniciativa de transparencia artesanal de grano a barra | +0.6% | Canadá Central y Costa Oeste, con Quebec liderando la producción artesanal | Largo plazo (≥ 4 años) |

| Sostenibilidad, ética y transparencia | +0.7% | Nacional, con posicionamiento premium más sólido en centros urbanos de todas las regiones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la salud y el bienestar en favor del chocolate más saludable

Las preocupaciones por la salud y el bienestar están reformando las preferencias de los consumidores en el mercado del chocolate, con fabricantes que se centran en el control de porciones, la reducción de azúcar y los ingredientes funcionales como estrategias clave. Las empresas están introduciendo tamaños de porción más pequeños y miniaturas envueltas individualmente para promover el consumo consciente, ejemplificado por Lindt y Ferrero, que segmentan los productos en piezas más pequeñas e indulgentes que ayudan a los consumidores a moderar su ingesta. Al mismo tiempo, las marcas están reduciendo los niveles de sacarosa o adoptando formulaciones sin azúcar añadida utilizando alternativas como polioles o stevia, como se observa en las líneas sin azúcar añadida de Hershey's y las ofertas de marca propia en las cadenas de supermercados canadienses, atendiendo a los consumidores conscientes del azúcar. Este cambio está estrechamente vinculado al aumento de las preocupaciones sobre la salud metabólica, con StatCan informando que aproximadamente el 9% de los adultos canadienses fueron diagnosticados con diabetes en 2024, lo que intensifica el escrutinio de la confitería con alto contenido de azúcar y aumenta la demanda de opciones de chocolate con menor índice glucémico [1]Fuente: Statistics Canada, "Estadísticas de Indicadores de Salud, Estimaciones Anuales," statcan.gc.ca. El chocolate negro con mayor contenido de cacao y listas de ingredientes más simples ha ganado aceptación generalizada como una indulgencia permisible,

reflejada en surtidos oscuros ampliados de marcas como Cadbury y otros actores multinacionales. Las innovaciones funcionales, como la inclusión de proteínas, fibra o ingredientes asociados con el estado de ánimo y la relajación, también se están volviendo prominentes junto con la reducción de azúcar. Las marcas de nicho están aprovechando estas tendencias ofreciendo chocolates enriquecidos con proteínas o barras con adaptógenos, posicionando sus productos entre la confitería y los snacks de bienestar. Los minoristas están reforzando este cambio agrupando chocolates sin azúcar, orgánicos y de alto contenido de cacao en estantes y plataformas en línea, reenmarcando el chocolate como un placer equilibrado dentro de la categoría más amplia de salud consciente. Este enfoque holístico, impulsado por preocupaciones médicas y de estilo de vida, se está traduciendo en opciones tangibles de chocolate "mejor para la salud" en todo el mercado.

Crecimiento del chocolate de base vegetal y específico para dietas

La demanda de chocolate sin lácteos está evolucionando de una categoría de nicho a una oferta convencional, impulsada por la creciente influencia de las preferencias de base vegetal y específicas para dietas. Factores como la intolerancia a la lactosa, el veganismo y las preocupaciones medioambientales convergen para dar forma a la innovación en este segmento. Las alternativas de leche de base vegetal, incluidas la avena, la almendra y el coco, están reemplazando a los lácteos en las formulaciones de chocolate, lo que permite a las marcas ofrecer una textura cremosa sin ingredientes de origen animal. Por ejemplo, Galaxy ofrece barras de base vegetal en el mercado canadiense a través de canales especializados y de comercio electrónico. Esta tendencia se alinea con los hábitos alimentarios cambiantes, ya que aproximadamente 850.000 canadienses en 2024 declararon seguir una dieta vegana según la Sociedad Vegana[2]Fuente: The Vegan Society, "Crecimiento Mundial del Veganismo," vegansociety.com . Si bien este grupo sigue siendo relativamente pequeño, influye significativamente en los surtidos minoristas y los menús de servicios de alimentos al normalizar las opciones veganas. El posicionamiento vegano también atrae a los consumidores flexitarianos e intolerantes a la lactosa que pueden no identificarse plenamente como veganos, pero que aún buscan alternativas sin lácteos por comodidad o razones digestivas. Esto ha alentado a las marcas convencionales a introducir SKU claramente etiquetados como "sin lácteos" junto con sus líneas de productos tradicionales. Las consideraciones medioambientales y de bienestar animal refuerzan aún más el atractivo del chocolate de base vegetal, con marcas como Endangered Species y ciertos productores canadienses de grano a barra que enfatizan la reducción de la dependencia del ganado y las prácticas de abastecimiento sostenible para el cacao y los ingredientes de leche de base vegetal. El empaque a menudo destaca múltiples afirmaciones específicas para dietas, como vegano, sin lactosa, apto para dieta cetogénica o bajo en azúcar, lo que permite que estos productos atiendan simultáneamente a consumidores éticos, conscientes de la salud y con conciencia de alérgenos. Los minoristas apoyan este cambio comercializando el chocolate de base vegetal en secciones dedicadas libres de alérgenos o pasillos claramente marcados de base vegetal, simplificando la experiencia de compra. A medida que las opciones de chocolate de base vegetal se expanden en supermercados, tiendas especializadas y plataformas en línea, el chocolate sin lácteos se considera cada vez más como una alternativa legítima y sabrosa que satisface la indulgencia, las consideraciones éticas y las necesidades dietéticas en una sola compra.

Premiumización y cultura del chocolate artesanal

Los consumidores están optando cada vez más por productos premium en lugar de las ofertas convencionales de chocolate, enfatizando la procedencia, la transparencia de origen único y la artesanía de grano a barra. Este cambio está impulsado por una demanda no solo de sabor superior, sino también de una narrativa clara sobre los orígenes y los procesos de producción del chocolate. Las barras de origen único, que detallan el país, la región o el cacao a nivel de finca, señalan calidad y autenticidad, mientras que la trazabilidad asegura a los consumidores que los precios más altos reflejan un abastecimiento verificado en lugar de marca. Los productores de grano a barra mejoran este atractivo controlando todo el proceso, desde la selección del grano de cacao hasta el tostado, el refinado y el moldeado, mostrando una artesanía que contrasta con la uniformidad de las marcas del mercado masivo. Actores establecidos como Purdys Chocolatier, que opera más de 75 tiendas en todo el país y se comprometió con el abastecimiento de cacao 100% sostenible desde 2014, ejemplifican cómo la procedencia y el abastecimiento ético pueden integrarse en una narrativa de marca premium. Este enfoque atrae a los consumidores que buscan indulgencia combinada con responsabilidad social. Las historias de abastecimiento sostenible refuerzan la percepción de que el chocolate premium no se trata solo de sabor y textura, sino también de apoyar mejores prácticas en las comunidades cacaoteras, diferenciando aún más las marcas artesanales y premium de las alternativas de menor costo. A medida que los consumidores se informan más sobre los orígenes del cacao, los perfiles de sabor y los métodos de producción, tratan cada vez más el chocolate como el café de especialidad o el vino, considerando el terruño y la artesanía en sus elecciones. Los minoristas están respondiendo dedicando más espacio en estantes y exhibiciones prominentes a las marcas premium y artesanales, agrupando productos de origen único, comercio justo y grano a barra, haciendo que el camino hacia la mejora de calidad sea visualmente claro. Estas dinámicas posicionan la premiumización y la cultura artesanal como impulsores estructurales, desplazando gradualmente la participación de valor hacia marcas que ofrecen procedencia, calidad artesanal y sostenibilidad.

Sostenibilidad, ética y transparencia

La sostenibilidad, la ética y la transparencia influyen cada vez más en las decisiones de compra en el mercado del chocolate, ya que los consumidores exigen garantías de que los productos se producen de manera responsable sin dañar a las personas ni al medio ambiente. Las iniciativas de abastecimiento ético de cacao, como Fairtrade, Rainforest Alliance o los programas de cacao sostenible liderados por empresas, brindan confianza de que los agricultores reciben una compensación justa y que se están abordando problemas críticos como el trabajo infantil y la deforestación. Esto impulsa la preferencia de los consumidores por marcas que pueden documentar sus cadenas de suministro. La comunicación transparente sobre el origen del cacao (país o región), las prácticas agrícolas y los sistemas de trazabilidad fortalece aún más la confianza al ofrecer visibilidad sobre el recorrido de los granos de cacao a través de la cadena de valor, en lugar de depender de afirmaciones genéricas como "abastecido de manera responsable". Las empresas están respondiendo publicando compromisos de sostenibilidad, informes de impacto e hitos de abastecimiento, mientras muestran de manera prominente logotipos de certificación e historias de origen en los empaques para destacar las propuestas de valor ético. La sostenibilidad del empaque también es un enfoque crítico, con marcas que adoptan envolturas de papel reciclable, plástico reducido o materiales compostables para alinear el empaque con el posicionamiento ético del producto. Las innovaciones como los productos de cacao reciclados o con mínimo desperdicio, que utilizan más del fruto del cacao, reflejan los principios de la economía circular y atraen a los consumidores conscientes del medio ambiente que buscan esfuerzos tangibles de reducción de residuos. Los minoristas están reforzando esta tendencia aumentando la visibilidad y ofreciendo espacio dedicado en estantes para el chocolate con posicionamiento ético, recompensando a las marcas que invierten en programas de sostenibilidad creíbles. En general, la sostenibilidad, la ética y la transparencia están impulsando el valor hacia las marcas de chocolate que demuestran un progreso medible y evitan afirmaciones medioambientales vagas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones regulatorias sobre el azúcar, el etiquetado y la comercialización | -0.6% | Nacional, con Quebec enfrentando restricciones adicionales de comercialización dirigida a niños | Corto plazo (≤ 2 años) |

| Volatilidad y riesgo en el suministro de cacao e ingredientes | -1.1% | Nacional, afectando a todos los fabricantes que dependen del cacao de África Occidental | Corto plazo (≤ 2 años) |

| Presiones operativas y de margen derivadas de los costos de insumos y empaques | -0.8% | Nacional, con impacto desproporcionado en los fabricantes pequeños y medianos de Quebec y Ontario | Corto plazo (≤ 2 años) |

| Intensificación de la competencia y saturación de estantes | -0.5% | Nacional, más aguda en Canadá Central donde la densidad minorista es más alta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presiones regulatorias sobre el azúcar, el etiquetado y la comercialización

Las presiones regulatorias relacionadas con el azúcar, el etiquetado y la comercialización están creando desafíos significativos para los fabricantes de chocolate en Canadá. Estas regulaciones obligan a reformulaciones técnicas, restringen las estrategias promocionales tradicionales y aumentan los costos de cumplimiento, que son particularmente difíciles de gestionar en segmentos sensibles al precio. Las normas de Etiquetado Nutricional Frontal de Envases, vigentes a partir del 1 de enero de 2026, requieren símbolos de "alto en" para productos que superen el 15% del valor diario de grasas saturadas, sodio o azúcar por porción [3]Fuente: Gobierno de Canadá, "Etiquetado Nutricional: Símbolo Nutricional Frontal de Envase," canada.ca. Esto obliga a las marcas convencionales a reformular los productos existentes o aceptar advertencias prominentes que podrían llevar a los consumidores conscientes de la salud hacia competidores que ofrecen alternativas más "limpias". La implementación gradual de Health Canada otorga a los productores más pequeños un período de gracia de dos años, creando un desequilibrio competitivo temporal ya que pueden retrasar cambios costosos y mantener un empaque más limpio, mientras que las empresas más grandes deben cumplir de inmediato. La Ley de Protección al Consumidor de Quebec complica aún más los esfuerzos de comercialización al prohibir la publicidad dirigida a niños menores de 13 años, restringiendo el uso de mascotas de dibujos animados, gráficos orientados a niños y premios promocionales que aún están permitidos en otras provincias. Esto aumenta la complejidad creativa, de empaque y de planificación de medios para empresas nacionales como Nestlé o Mars, que deben cumplir con las normas de Quebec mientras mantienen la coherencia de marca en todo Canadá. Además, las definiciones estrictas de productos bajo el Reglamento de Alimentos y Medicamentos limitan las estrategias de reducción de costos, ya que el chocolate negro, con leche y blanco debe cumplir con requisitos específicos de contenido de cacao y sólidos lácteos para mantener su clasificación legal. El aumento de los precios de los insumos y las exigencias de cumplimiento agravan estas restricciones. Las pruebas obligatorias de Salmonella y las restricciones sobre emulsionantes como la lecitina aumentan aún más los costos de control de calidad y formulación, afectando desproporcionadamente a los productores más pequeños que no tienen la escala o los laboratorios internos de actores más grandes como Ferrero o Mondelez. En conjunto, estas advertencias sobre el azúcar, las restricciones de comercialización, los estándares de composición y los controles microbiológicos comprimen los márgenes y reducen la flexibilidad estratégica, particularmente para las marcas que equilibran los costos de reformulación premium con una base de consumidores sensible al precio.

Volatilidad y riesgo en el suministro de cacao e ingredientes

La volatilidad y los riesgos en el suministro de cacao e ingredientes plantean desafíos significativos para los fabricantes en la industria del chocolate. Estas empresas están estructuralmente expuestas a shocks globales fuera de su control, que deben absorber o trasladar a los consumidores. Los precios del cacao alcanzaron aproximadamente USD 12.000 por tonelada métrica en abril de 2024, un máximo de 46 años, tras una caída del 35% en la producción de cacao en Ghana y una caída del 28% en Costa de Marfil, impulsada por las lluvias irregulares inducidas por El Niño, el virus del brote hinchado y el envejecimiento de los árboles. Este aumento de precios, que representa un incremento interanual del 65%, elevó significativamente los costos de materias primas para los fabricantes de chocolate canadienses, que dependen en gran medida de los suministros de cacao de África Occidental. Las presiones de costos resultantes comprimieron los márgenes y llevaron a ajustes repetidos en los precios minoristas y las promociones, arriesgando la pérdida de demanda a medida que los consumidores sensibles al precio se trasladaron a productos de marca propia más baratos o snacks alternativos. Los actores de marca más grandes, como Mondelez y Mars, enfrentaron decisiones difíciles, incluida la reformulación de productos con menos cacao, la reducción de los tamaños de los envases o el aumento directo de los precios, cada uno de los cuales conlleva riesgos para el valor de la marca y los volúmenes de ventas. Los chocolateros más pequeños y los productores de grano a barra se vieron más gravemente afectados, ya que a menudo obtienen granos de cacao de mayor calidad o certificados y carecen de las capacidades de cobertura o el poder de negociación de los fabricantes más grandes, lo que los deja vulnerables a la volatilidad de los precios en el mercado spot. Agravando el problema, el aumento de los costos de insumos relacionados como el azúcar, los ingredientes lácteos y las grasas especiales dificultó la compensación de los aumentos de precios del cacao. Las interrupciones logísticas y los plazos de entrega prolongados aumentaron aún más los requisitos de capital de trabajo, mientras que los minoristas resistieron los aumentos de precios o exigieron promociones más frecuentes, obligando a los proveedores a absorber una parte desproporcionada de la carga de costos. Estos factores crean colectivamente presiones sostenidas sobre la rentabilidad e incertidumbre estratégica, limitando la capacidad de las marcas de chocolate para invertir en innovación mientras mantienen precios asequibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Terreno con su Posicionamiento en Salud

El chocolate con leche y blanco continúa dominando el valor del mercado, representando aproximadamente el 72,16% de la participación de mercado en 2025. Su atractivo está arraigado en el posicionamiento en el mercado masivo, las tradiciones de regalo de temporada y la fuerte lealtad a la marca. Los formatos como las figuras de Pascua, los surtidos navideños y las barras clásicas siguen siendo populares, impulsados por la familiaridad del sabor y las conexiones emocionales que a menudo superan las consideraciones de salud. Sin embargo, el crecimiento en el segmento del chocolate con leche se está desacelerando a medida que los consumidores conscientes de la salud reducen la frecuencia de consumo u optan por alternativas de chocolate negro. Los fabricantes están abordando esta tendencia introduciendo opciones de chocolate con leche de base vegetal y "más ligeras", como la línea Oat Made de Hershey's y las Trufas Lindor de Leche de Avena de Lindt, que proporcionan alternativas sin lácteos mientras mantienen la indulgencia. El chocolate blanco sigue siendo un producto de nicho debido a su definición regulatoria, que limita su capacidad de aprovechar las narrativas relacionadas con la salud vinculadas al contenido de cacao. En cambio, se centra en aplicaciones impulsadas por el sabor, como coberturas, inclusiones y postres.

El chocolate negro es reconocido cada vez más como un importante impulsor de crecimiento dentro del mercado del chocolate, con una tasa de crecimiento anual esperada de aproximadamente el 7,04% de 2026 a 2031. Esta trayectoria de crecimiento supera a la del chocolate con leche y blanco, en gran parte debido a la asociación del chocolate negro con beneficios para la salud. Los consumidores perciben el mayor contenido de cacao como una fuente de antioxidantes y posibles ventajas cardiovasculares, posicionando el chocolate negro como una "indulgencia permisible" en lugar de un placer puramente indulgente. El Reglamento Canadiense de Alimentos y Medicamentos define el chocolate negro como aquel que contiene al menos el 35% de sólidos de cacao, incluido un mínimo del 18% de manteca de cacao y el 14% de sólidos de cacao sin grasa. Este marco regulatorio permite a los fabricantes equilibrar un contenido de cacao significativo con ajustes en dulzura y textura. Además, a medida que se intensifican las presiones regulatorias sobre la reducción de azúcar y el etiquetado frontal de envases, el mayor contenido de cacao natural del chocolate negro y su perfil de menor azúcar se alinean bien con las expectativas cambiantes de los consumidores y los reguladores. Marcas como Lindt han respondido ampliando sus ofertas de chocolate negro, introduciendo nuevas variantes de sabor y formatos premium dirigidos a consumidores conscientes de la salud. Este cambio ha impulsado una migración de consumidores desde las barras tradicionales de chocolate con leche hacia porciones más pequeñas con mayor contenido de cacao, aumentando la participación de valor del chocolate negro a pesar del consumo moderado por ocasión. En conjunto, el chocolate negro está posicionado como el tipo de producto de más rápido crecimiento, mientras que el chocolate con leche y blanco depende de la innovación en opciones de base vegetal, formatos y posicionamiento basado en ocasiones para mantener su presencia en el mercado en un entorno consciente de la salud.

Por Forma: Los Pralinés y Trufas Capitalizan la Premiumización de los Regalos

Los pralinés y trufas están ganando una tracción significativa como segmento de alto crecimiento, impulsados por la creciente tendencia de premiumización en los regalos. Si bien se proyecta que las tabletas y barras mantendrán su posición dominante con una participación de mercado del 44,95% en 2025, impulsadas por su papel en el consumo diario y las compras por impulso, se espera que los pralinés y trufas crezcan a una sólida CAGR del 6,54% hasta 2031. Este crecimiento refleja la evolución de las preferencias de los consumidores, con compradores cada vez más dispuestos a invertir en surtidos curados, empaques sofisticados y texturas indulgentes para ocasiones especiales o indulgencia personal. Las trufas Lindt Lindor ejemplifican esta tendencia, estableciendo un punto de referencia para los productos de estilo pralinés premium. La introducción de la marca de variantes de leche de avena destaca cómo la innovación sin lácteos puede ampliar su alcance de mercado mientras preserva el relleno característico que se derrite en la boca que define su posicionamiento premium.

En contraste, los bloques moldeados sirven principalmente para aplicaciones industriales y de servicios de alimentos, como horneado, cobertura y fabricación de postres, donde la eficiencia de costos, la procesabilidad y la resistencia al calor se priorizan sobre la narrativa de marca o el atractivo de lujo. Estos productos, a menudo vendidos de empresa a empresa, enfrentan desafíos de mercantilización debido a su visibilidad limitada en los estantes minoristas y su débil alineación con las dimensiones emocionales y aspiracionales que impulsan la premiumización. Mientras tanto, las "otras formas" de chocolate, incluidos los frutos secos recubiertos de chocolate, las frutas y las formas novedosas, experimentan picos de demanda estacional durante ocasiones como Pascua y Navidad. Aunque estos productos capitalizan los formatos divertidos y el empaque festivo, sus márgenes están cada vez más bajo presión a medida que los minoristas promueven alternativas de marca propia que imitan los conceptos de marca a precios más bajos. Esta dinámica fortalece aún más la ventaja competitiva de los surtidos de pralinés y trufas de marca sólida en la categoría de regalos premium.

Por Rango de Precio: El Segmento Premium Supera al Masivo a Pesar de la Inflación

El segmento de chocolate premium está preparado para un crecimiento sólido, con una tasa de expansión anual anticipada de aproximadamente el 7,25% de 2026 a 2031. Este crecimiento está impulsado por la creciente preferencia de los consumidores por la cultura del chocolate artesanal, la transparencia de origen único y la disposición a pagar un precio premium por atributos como la procedencia, la artesanía y la trazabilidad. Los consumidores urbanos y educados están liderando este cambio, favoreciendo las ofertas premium sobre los productos del mercado masivo. JACEK Chocolate en Alberta ejemplifica esta tendencia, operando como productor de grano a barra distribuido a través de aproximadamente 200 minoristas. Su precio premium está respaldado por el reconocimiento de los Premios Internacionales de Chocolate y la trazabilidad completa de grano a barra, lo que proporciona a los consumidores una razón convincente para mejorar la calidad. Mientras tanto, el segmento de chocolate masivo, que mantuvo aproximadamente el 75,29% de la participación de mercado en 2025, continúa dominando debido a su amplia distribución, promociones agresivas y fuerte lealtad a la marca. Sin embargo, su crecimiento se está desacelerando a medida que los mandatos de reducción de azúcar y las advertencias frontales de envase de "alto en azúcar" impactan las percepciones de los consumidores sobre las barras grandes tradicionales y los paquetes familiares.

El chocolate de marca propia está capitalizando estos desafíos en el segmento masivo, ganando tracción en los banners de descuento y los supermercados convencionales al aprovechar estructuras de costos más bajas y la colocación en estantes controlada por el minorista. Esto permite a las marcas propias socavar a los actores masivos de marca en precio mientras reducen las brechas de calidad percibida. En respuesta, las marcas establecidas están adoptando estrategias escalonadas para seguir siendo competitivas. Por ejemplo, Lindt ofrece una gama de productos (Swiss Luxury, EXCELLENCE y Lindor) que abarcan puntos de precio premium y premium accesible. De manera similar, en 2025, la inversión de CAD 445 millones de Ferrero en su instalación de Ontario para producir cuadrados de chocolate Ferrero Rocher destaca cómo los actores globales están extendiendo las marcas premium icónicas a formatos más accesibles. Estas estrategias permiten a las marcas competir eficazmente tanto en las categorías de regalos como de indulgencia cotidiana, reforzando el rendimiento superior del segmento premium incluso en un entorno inflacionario.

Por Canal de Distribución: El Comercio Minorista en Línea Crece Impulsado por la Conveniencia y el Surtido

Los supermercados e hipermercados continúan siendo el ancla del mercado de chocolate canadiense, controlando aproximadamente el 45,37% de la participación de mercado en 2025. Esta dominancia está impulsada por el fuerte tráfico de clientes, las compras por impulso en las cajas y los exhibidores de cabecera de góndola de alta visibilidad. Sin embargo, el segmento de comercio minorista en línea está ganando tracción rápidamente, con una tasa de crecimiento proyectada del 6,72% hasta 2031. Este crecimiento está respaldado por la alta penetración de internet de Canadá de alrededor del 95% en 2025, el aumento de la dependencia de los consumidores del comercio electrónico tras la pandemia y el enfoque estratégico de los fabricantes en los modelos de venta directa al consumidor y de mercado. El auge de los servicios de entrega en el mismo día y al día siguiente de plataformas como Instacart, Amazon Fresh, Walmart+ y otros proveedores de entrega de comestibles ha comprimido aún más el ciclo de compra a consumo. Esta conveniencia permite a los consumidores satisfacer los antojos espontáneos de chocolate y las necesidades de regalo de último momento sin visitar tiendas físicas. Los actores premium y especializados también están aprovechando las estrategias omnicanal para mejorar su presencia en el mercado. Por ejemplo, Jeff de Bruges integra sus boutiques físicas en Montreal y Laval con entrega en el mismo día en la isla de Montreal a través de Uber Eats, combinando el comercio minorista experiencial en tienda con la conveniencia digital.

Si bien las ventas en supermercados siguen siendo resilientes, con un crecimiento del 5,8% en 2023 que refleja un fuerte tráfico e intensidad promocional, el canal enfrenta desafíos crecientes. Estos incluyen presiones de margen derivadas de la expansión de marcas propias, tarifas de colocación impuestas por los minoristas y la necesidad de mantener promociones agresivas para defender la participación de mercado frente a los minoristas de descuento y los competidores en línea. En respuesta, los fabricantes están priorizando cada vez más los canales en línea para atraer a los consumidores de la Generación Z y los Millennials, que valoran la conveniencia, los surtidos de productos diversos y el acceso a marcas de nicho o artesanales. Las inversiones en sitios web de venta directa al consumidor, servicios de suscripción y marketing digital dirigido están reformando el panorama de distribución, desplazando gradualmente la combinación de canales a favor del comercio electrónico.

Análisis Geográfico

Canadá Central, liderado por Ontario y Quebec, sirve como la base estructural de la industria del chocolate del país. Esta región combina factores clave, incluida la densidad de población, los principales centros urbanos y un mayor poder adquisitivo, que colectivamente impulsan el desarrollo del chocolate tanto masivo como premium. Ontario ha emergido como un centro de producción estratégico, respaldado por inversiones significativas, como la expansión de CAD 445 millones de Ferrero en Brantford en 2025 y la expansión de CAD 80 millones (USD 57 millones) de Blommer Chocolate en Campbellford, que se espera se complete en 2026. Estas inversiones subrayan la importancia de Ontario como centro de suministro de América del Norte, aprovechando su proximidad a la frontera con los Estados Unidos, su fuerza laboral calificada y su avanzada infraestructura logística. Mientras tanto, el sector artesanal de chocolate de Quebec, con aproximadamente 200 chocolaterías, añade una dimensión premium al mercado. Reconocidos productores de grano a barra como Chaleur B Chocolat y Palette de Bine elaboran chocolates de pequeños lotes impulsados por el terruño que complementan la escala industrial de Ontario. Los centros urbanos como Toronto mejoran aún más este ecosistema al apoyar marcas como ChocoSol Traders, que se centran en el abastecimiento ético y atienden a consumidores que buscan perfiles de sabor de origen único, molido en piedra e inspirados culturalmente. Juntos, Ontario y Quebec no solo dominan la producción y el consumo, sino que también establecen puntos de referencia creativos y de calidad para todo el país.

En la Costa Oeste, particularmente en Columbia Británica, las preferencias de los consumidores se inclinan hacia productos conscientes de la salud e impulsados por la sostenibilidad. La región demuestra una fuerte demanda de chocolate artesanal, certificaciones y opciones de base vegetal. Empresas como Beanpod Chocolate en Fernie ejemplifican esta tendencia al utilizar molienda en piedra y cacao orgánico obtenido directamente de los agricultores, alineándose con el abastecimiento ético y las técnicas artesanales. Los centros urbanos como Vancouver y Victoria refuerzan aún más esta orientación al apoyar precios premium y el comercio minorista experiencial. Las chocolaterías en estas ciudades a menudo organizan degustaciones y talleres, transformando la compra de chocolate en una experiencia educativa y social que fomenta la lealtad a la marca. Avanzando hacia el interior, las Provincias de las Praderas, Alberta, Saskatchewan y Manitoba, son más conscientes del valor y están vinculadas a las economías agrícolas. Sin embargo, marcas de chocolate artesanal como JACEK Chocolate con sede en Alberta están ganando tracción, con distribución a través de aproximadamente 200 minoristas y reconocimiento de múltiples Premios Internacionales de Chocolate, lo que demuestra que las marcas orientadas al diseño y la narrativa pueden prosperar más allá de las principales áreas metropolitanas.

En el Canadá Atlántico, los mercados provinciales más pequeños como Nueva Escocia e Isla del Príncipe Eduardo dependen en gran medida del turismo estacional. Empresas como Newfoundland Chocolate Company y artesanos locales capitalizan esto incorporando ingredientes regionales y aprovechando la distribución en tiendas de regalos para satisfacer la demanda de nicho impulsada por recuerdos durante las temporadas turísticas pico. Los Territorios del Norte, Yukón, Territorios del Noroeste y Nunavut, enfrentan desafíos como altos costos logísticos, poblaciones dispersas e infraestructura limitada. A pesar de estas limitaciones, los minoristas especializados y las plataformas en línea permiten a los consumidores acceder a marcas de chocolate tanto masivas como premium, aunque a precios más altos y con surtidos limitados. Colectivamente, estas dinámicas regionales destacan la naturaleza diversa de la industria del chocolate canadiense. Canadá Central proporciona la columna vertebral industrial y el centro de innovación, la Costa Oeste lidera en narrativas conscientes de la salud e impulsadas por la sostenibilidad, las Praderas equilibran la conciencia del valor con marcas artesanales emergentes, el Canadá Atlántico aprovecha la demanda impulsada por el turismo y los Territorios del Norte dependen de modelos de acceso híbridos. Este mosaico de perfiles de demanda regional subraya la importancia de estrategias adaptadas para los fabricantes y minoristas que operan en este mercado.

Panorama Competitivo

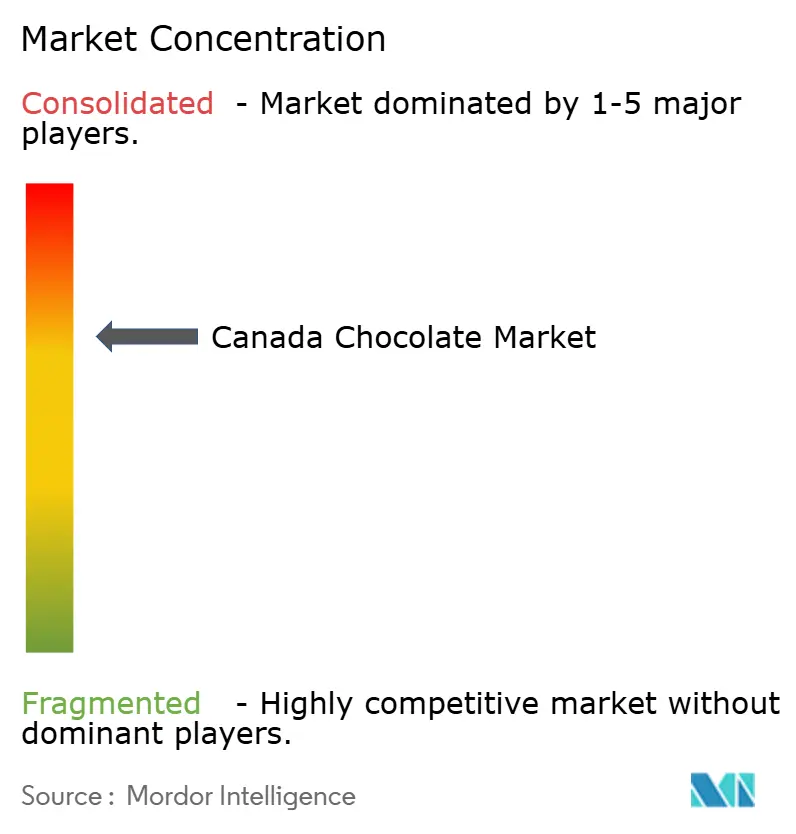

Dominado por gigantes multinacionales como Mondelēz, Mars, Hershey, Nestlé, Lindt y Ferrero, el sector del chocolate en Canadá refleja una consolidación moderada, con una puntuación de concentración de aproximadamente 7 sobre 10. Estos líderes de la industria aprovechan las economías de escala, los amplios presupuestos promocionales y las sólidas asociaciones con minoristas para asegurar ubicaciones privilegiadas en estantes y exhibidores de cabecera de góndola, lo que les permite dictar la dinámica de la categoría, desde las estrategias de precios hasta las activaciones estacionales. Los productores artesanales y de grano a barra más pequeños, por otro lado, se centran en nichos premium enfatizando la procedencia, los reconocimientos en competencias y los canales de venta directa al consumidor que eluden a los intermediarios minoristas tradicionales. El panorama competitivo está claramente bifurcado, con los actores del mercado masivo priorizando las eficiencias de costos, la alta intensidad promocional y la reformulación para cumplir con los mandatos de etiquetado frontal de envases, mientras que las marcas premium se diferencian a través de la transparencia de origen único, las narrativas de abastecimiento ético y los formatos minoristas experienciales como degustaciones en tienda o eventos emergentes. Las certificaciones como Rainforest Alliance y Comercio Justo se han vuelto esenciales, con empresas como Nestlé y Ferrero asumiendo compromisos significativos para alinearse con las expectativas éticas de los consumidores y mitigar los riesgos reputacionales.

Las inversiones estratégicas de los líderes del mercado subrayan su adaptabilidad a las demandas regulatorias y de los consumidores en evolución. Por ejemplo, la expansión de CAD 445 millones (USD 318 millones) de Ferrero en Ontario en 2025 integra tecnologías avanzadas como el monitoreo del Internet de las Cosas (IoT) y la robótica para mejorar la productividad. Esta inversión también apoya el lanzamiento de innovaciones localizadas como los cuadrados de chocolate Ferrero Rocher y las Galletas Nutella, dirigidas a ganar participación tanto en las categorías de regalos premium como de consumo diario. Mientras tanto, el chocolate de marca propia continúa erosionando el territorio del mercado masivo de marca al aprovechar el espacio en estantes controlado por el minorista y las ventajas de costos, ofreciendo calidad creíble a precios más bajos. Los disruptores emergentes, como los artesanos de Quebec como Damien André, están aprovechando plataformas digitales como Instagram y TikTok para atraer a las audiencias de la Generación Z, prototipando y lanzando rápidamente productos virales. Estas tendencias obligan incluso a los actores establecidos a innovar, como se ve con las submarcas escalonadas de Lindt y las iniciativas de certificación de Nestlé, combinando estrategias de escala defensivas con innovación ofensiva para mantener su ventaja competitiva.

Las oportunidades de espacios en blanco presentan un potencial significativo para reformar la dinámica competitiva. El posicionamiento de terruño hiperlocal, utilizando ingredientes cultivados en Canadá o sabores de inspiración regional, permite a los fabricantes artesanales destacarse y fomentar la lealtad entre los consumidores que buscan autenticidad "hecho en Canadá". Los modelos de suscripción que ofrecen cajas curadas o entregas mensuales de grano a barra proporcionan flujos de ingresos recurrentes y datos valiosos de los consumidores, lo que permite a los actores más pequeños eludir la influencia de los minoristas y atraer a los profesionales urbanos. Las innovaciones de chocolate funcional, que incorporan adaptógenos, probióticos o colágeno, unen la indulgencia con el bienestar, posicionando los productos en la intersección de la confitería y los suplementos de salud. Si bien estas áreas siguen siendo fragmentadas debido a la investigación y el desarrollo especializados y el marketing de nicho que requieren, representan oportunidades para que los disruptores evolucionen hacia competidores de nivel medio influyentes. El éxito en este mercado dinámico depende de equilibrar las fortalezas defensivas con las inversiones proactivas en tendencias emergentes, garantizando la adaptabilidad en un panorama donde la consolidación coexiste con una competencia vibrante.

Líderes de la Industria del Chocolate de Canadá

Chocoladefabriken Lindt & Sprüngli AG

Mondelēz International Inc.

Nestlé SA

The Hershey Company

Mars Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Ferrero Canada anunció el lanzamiento de su nueva línea de producción de cuadrados de chocolate Ferrero Rocher en la instalación de fabricación de Brantford, Ontario, marcando la primera producción de este producto. Este desarrollo fue parte de la inversión de CAD 445 millones de Ferrero en sus operaciones canadienses.

- Octubre de 2025: Avolta se asoció con el chocolatero belga La Louvière para introducir la Colección Toronto City, una línea exclusiva de chocolate que celebra la ciudad de Toronto. La colección estuvo disponible el 25 de octubre en tiendas libres de impuestos operadas por la subsidiaria de Avolta, Dufry, en el Aeropuerto Internacional Toronto Pearson y el Aeropuerto Billy Bishop Toronto City. La gama incluía tres sabores: chocolate con leche, chocolate negro y chocolate con leche con pistacho, cada uno empacado en diseños que muestran los monumentos de Toronto.

- Septiembre de 2025: Lindt & Sprüngli, líder mundial en chocolate premium, anunció el lanzamiento de la Barra de Chocolate Estilo Dubái de Lindt en Canadá. Inspirada en la tendencia del chocolate de Dubái, los Maîtres Chocolatiers de Lindt desarrollaron una barra que combina el suave chocolate con leche de Lindt con un relleno rico en pistacho (45% de pistachos) y kadayif crujiente, delicados hilos de masa de "cabello de ángel" que proporcionan una textura única que complementa el chocolate con leche característico de Lindt.

Alcance del Informe del Mercado de Chocolate de Canadá

El Chocolate Negro y el Chocolate con Leche y Blanco están cubiertos como segmentos por Variante de Confitería. La Tienda de Conveniencia, la Tienda Minorista en Línea, el Supermercado/Hipermercado y Otros están cubiertos como segmentos por Canal de Distribución.| Chocolate Negro |

| Chocolate con Leche y Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Rango de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un snack compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de snack elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. Estos también incluyen productos etiquetados como barras de cereales, barras de cereales tratadas o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son chicles con azúcar y chicles sin azúcar

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o más del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro que tiene un bajo contenido de sólidos de cacao y un mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar basadas en dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, y las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo |

| HDL | Lipoproteína de alta densidad: el colesterol bueno |

| BHT | El hidroxitolueno butilado es un producto químico fabricado en laboratorio que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ciertos ingredientes | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato |

| DDR | Dosis diaria recomendada |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Las barras de snack con alto contenido de carbohidratos y calorías están diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se prueban contra los números históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico son en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números del mercado, las variables y las opiniones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción