Tamaño y Participación del Mercado de Productos de Reemplazo de Comidas

Visión General del Mercado

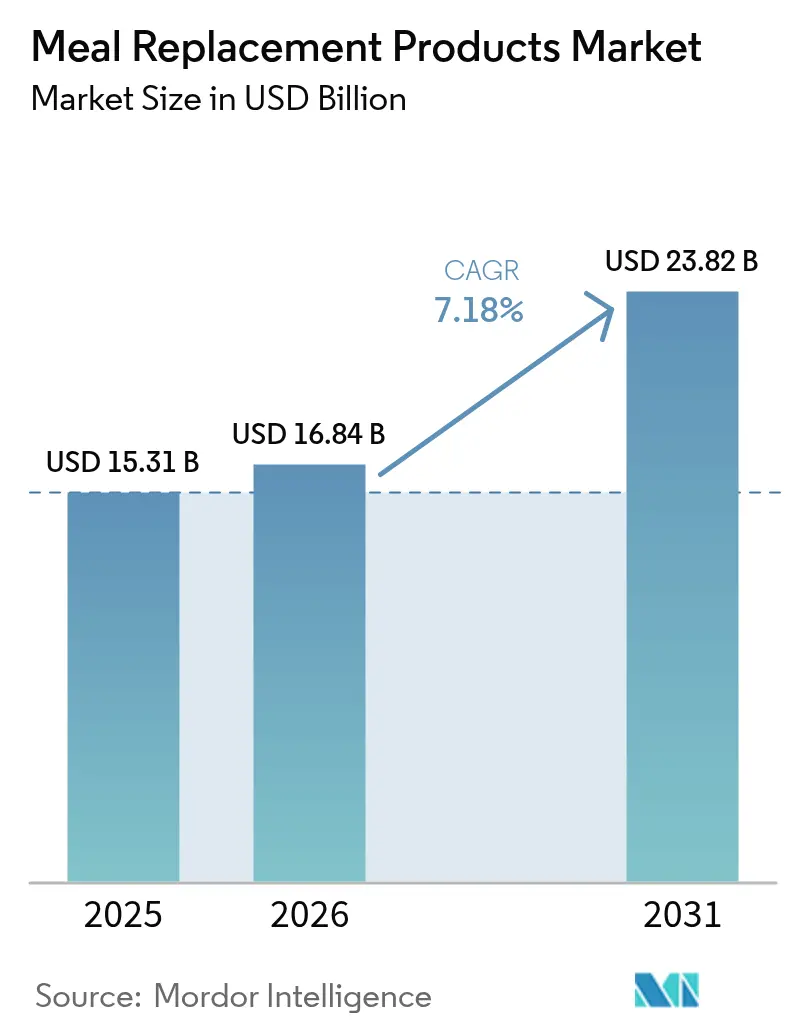

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 23.82 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Productos de Reemplazo de Comidas por Mordor Intelligence

Se espera que el tamaño del Mercado de Productos de Reemplazo de Comidas aumente de USD 15,31 mil millones en 2025 a USD 16,84 mil millones en 2026 y alcance USD 23,82 mil millones en 2031, creciendo a una CAGR del 7,18% durante 2026-2031. La claridad regulatoria proporcionada por la FDA y la EFSA, que categoriza los productos fortificados como Alimentos para Propósitos Médicos Especiales, ha validado las afirmaciones relacionadas con la salud asociadas a estos productos. Este respaldo regulatorio ha alentado inversiones sustanciales en el desarrollo de fórmulas innovadoras y novedosas. América del Norte contribuyó con el 41,17% de los ingresos en 2025, convirtiéndola en un mercado clave. Sin embargo, la región de Asia-Pacífico está emergiendo como un área de alto crecimiento debido al aumento de los ingresos disponibles en países como China e India, combinado con la rápida adopción de plataformas de comercio electrónico. Estos factores están impulsando un cambio en la dinámica del mercado hacia esta región. La innovación de productos dentro del mercado está siendo liderada por los formatos listos para beber (RTD). Estos formatos aprovechan la tecnología aséptica, que brinda a los consumidores la comodidad de cero preparación y garantiza una vida útil de hasta un año en condiciones ambientales. Además, las suscripciones de venta minorista en línea están experimentando un crecimiento sólido. Esta tasa de crecimiento supera la de los canales de supermercados tradicionales. Como resultado, las plataformas de comercio electrónico, en particular Amazon, han experimentado un impulso significativo en las ventas de suplementos, que han superado los USD 20 mil millones en una base de doce meses consecutivos.

Conclusiones Clave del Informe

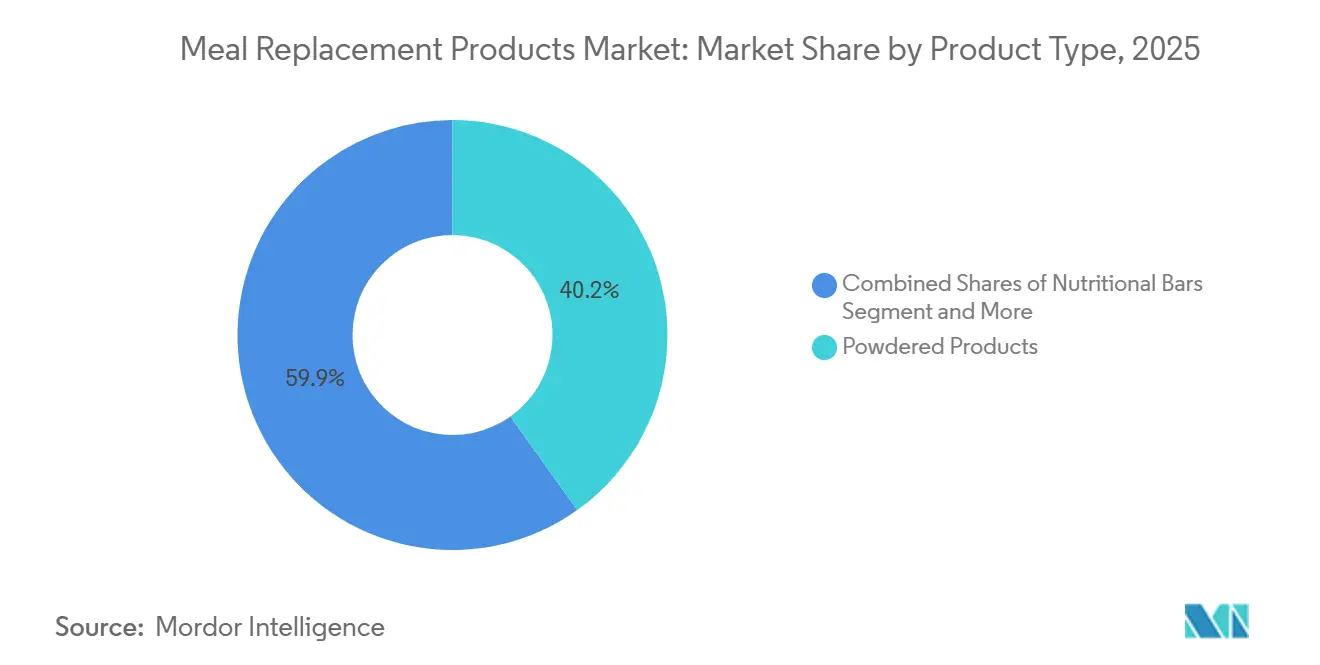

- Por tipo de producto, los artículos en polvo representaron el 40,15% de la participación del mercado de productos de reemplazo de comidas en 2025, mientras que se proyecta que los batidos RTD se expandan a una CAGR del 8,25% hasta 2031.

- Por formato de envase, las botellas y frascos tuvieron una participación del 70,98% del tamaño del mercado de productos de reemplazo de comidas en 2025, mientras que los cartones y Tetra Paks avanzan a una CAGR del 8,97% hasta 2031.

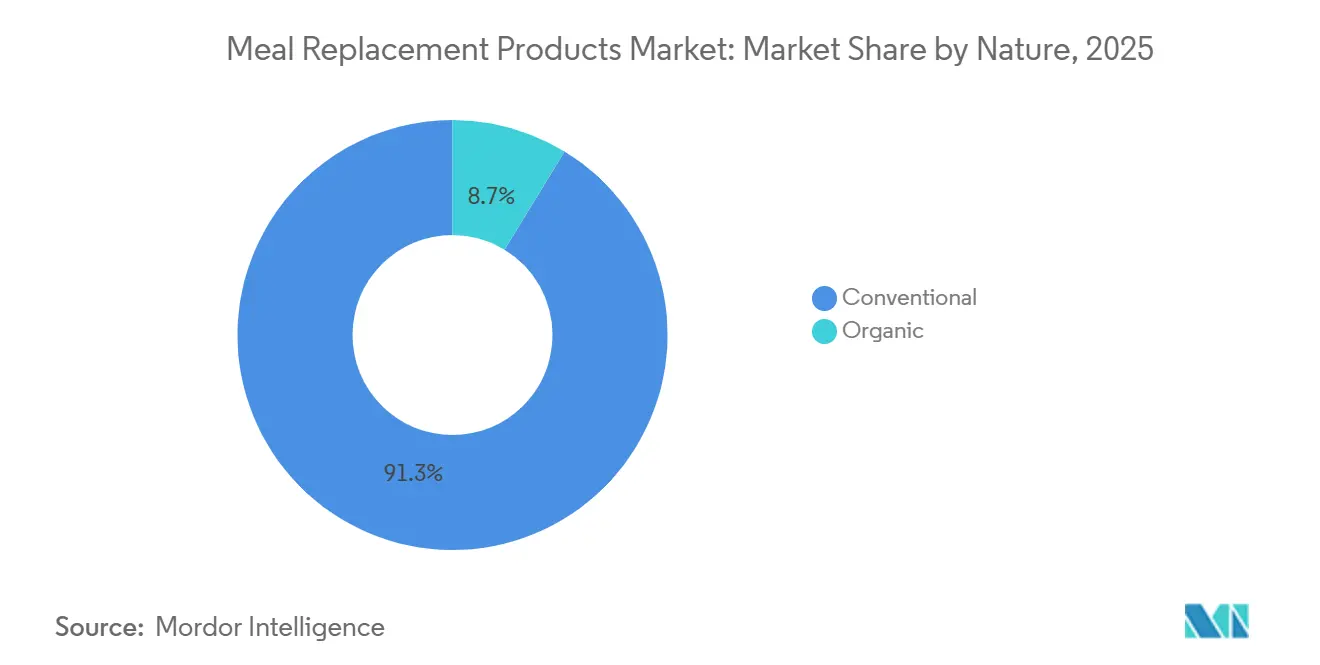

- Por naturaleza, las formulaciones convencionales dominaron con una participación del 91,28% en 2025, pero se pronostica que los productos orgánicos aumenten a una CAGR del 8,48% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados lideraron con el 53,72% del conjunto de ingresos de 2025, mientras que los minoristas en línea crecen a una CAGR del 8,69% hasta 2031.

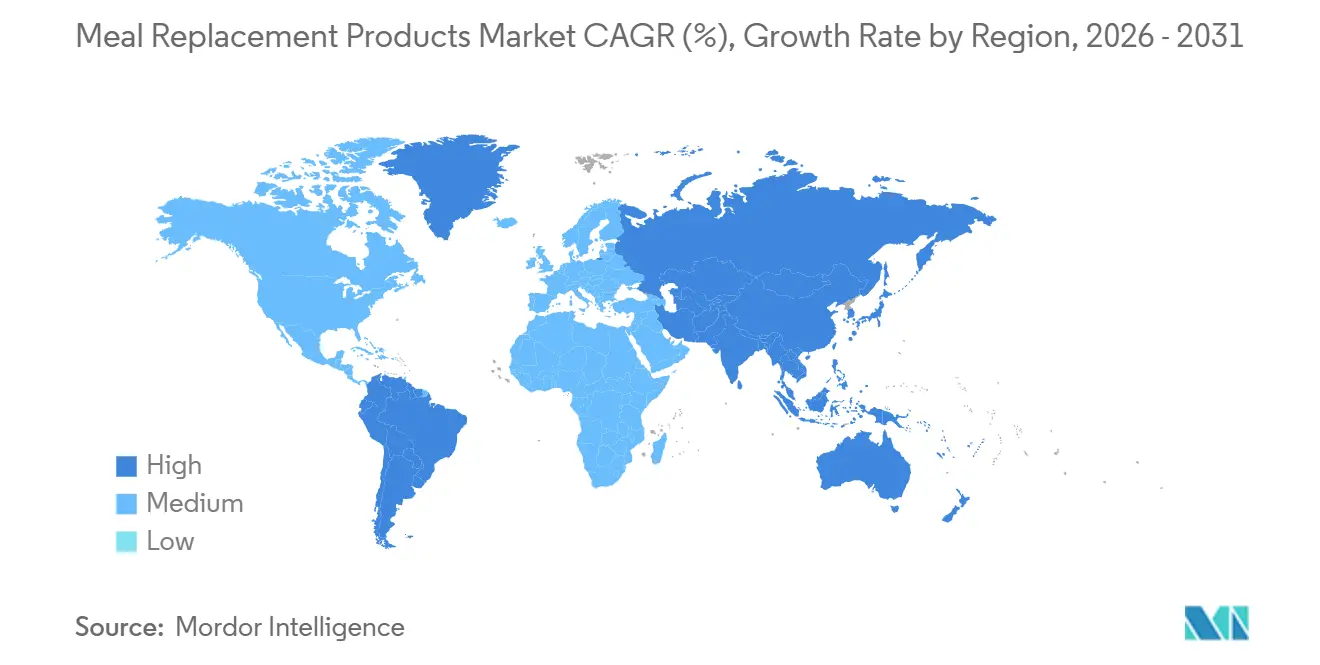

- Por geografía, América del Norte capturó el 41,17% de las ventas de 2025, aunque Asia-Pacífico es la región más rápida con una CAGR del 8,74% proyectada para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Productos de Reemplazo de Comidas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de nutrición personalizada adaptada a la edad, el género y las necesidades de salud | +1.2% | Global, con adopción temprana en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Los estilos de vida ocupados impulsan la demanda de opciones de comida convenientes y nutritivas | +1.5% | Global, particularmente en centros urbanos de Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| El aumento de la conciencia sobre la salud y el estado físico impulsa la demanda de reemplazos de comidas enriquecidos con proteínas | +1.8% | América del Norte, Europa, mercados principales de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los programas de bienestar en el lugar de trabajo fomentan el uso de reemplazos de comidas como soluciones saludables para llevar | +0.9% | América del Norte, Europa Occidental, con expansión a centros corporativos de APAC | Mediano plazo (2-4 años) |

| Una mayor conciencia sobre el control de porciones y la gestión de calorías fomenta la adopción de reemplazos de comidas | +1.0% | Global, liderado por regiones enfocadas en el control de peso en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los avances en tecnología alimentaria mejoran el sabor, la textura, la vida útil y los perfiles de nutrientes | +1.3% | Global, con I+D concentrada en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de nutrición personalizada adaptada a la edad, el género y las necesidades de salud

La inteligencia artificial y la secuenciación del microbioma están transformando las formulaciones de reemplazo de comidas, pasando de un enfoque estandarizado a perfiles de macronutrientes personalizados. Plataformas como ZOE utilizan datos de monitores continuos de glucosa y análisis de bacterias intestinales para recomendar proporciones de proteínas a carbohidratos que ayudan a estabilizar los niveles de azúcar en sangre después de las comidas. La guía de 2024 de la FDA sobre nutrición personalizada exige que los fabricantes demuestren resultados clínicos en lugar de depender de biomarcadores sustitutos. Esto eleva los estándares de evidencia al tiempo que respalda precios premium para productos impulsados por inteligencia artificial. Las formulaciones específicas por género están ganando terreno, con el producto Protality de Abbott enfocado en mujeres mayores de 50 años. Este grupo, que constituye el 60% de los titulares de recetas de GLP-1, tiene mayores necesidades de calcio y vitamina D para mitigar los riesgos de osteoporosis durante la pérdida de peso. Sin embargo, los marcos regulatorios siguen siendo inconsistentes. La EFSA permite afirmaciones de estructura-función para dietas personalizadas bajo el Reglamento 1924/2006, mientras que la FDA requiere ensayos controlados aleatorios para tales afirmaciones, creando desafíos de cumplimiento para las marcas multinacionales.

Los estilos de vida ocupados impulsan la demanda de opciones de comida convenientes y nutritivas

Los reemplazos de comidas listos para beber, incluidas las comidas congeladas Vital Pursuit de Nestlé y los batidos estables en estante de Premier Protein, están experimentando un crecimiento significativo, con una sólida CAGR del 8,25%. Estos productos simplifican el consumo al eliminar la necesidad de mezclar, medir y limpiar, requiriendo solo refrigeración o almacenamiento a temperatura ambiente. La tecnología avanzada de procesamiento aséptico de Tetra Pak extiende la vida útil de las vitaminas sensibles al calor hasta 12 meses sin refrigeración. Esta innovación garantiza la preservación de nutrientes al tiempo que satisface las necesidades de conveniencia de los viajeros y trabajadores por turnos a través de la portabilidad en porciones individuales. En las megaciudades de Asia-Pacífico como Shanghái, Bombay y Yakarta, la densidad urbana impulsa una mayor adopción de reemplazos de comidas. Los descansos para el almuerzo de 30 minutos y la prevalencia de microapartamentos con instalaciones de cocina limitadas hacen que los formatos para llevar sean cada vez más populares. Las cafeterías de los lugares de trabajo también están integrando Refrigeradores Inteligentes abastecidos con las comidas ricas en proteínas de CookUnity, lo que permite a los empleados usar tarjetas de bienestar corporativo para nutrición subsidiada. Este modelo ya ha sido adoptado por más de 500 empleadores en los Estados Unidos en 2025. Además, el creciente número de hogares con doble ingreso apoya la expansión del mercado, ya que las familias tienen menos tiempo para preparar comidas. Según la Oficina de Estadísticas Laborales, en 2024, el 49,6% de las familias de parejas casadas en los Estados Unidos tenían ambos cónyuges empleados[1]Fuente: Oficina de Estadísticas Laborales, "Características de Empleo de las Familias - 2024", bls.gov.

El aumento de la conciencia sobre la salud y el estado físico impulsa la demanda de reemplazos de comidas enriquecidos con proteínas

Según el Informe Global 2025 de la Asociación de Salud y Fitness, las membresías de gimnasios a nivel mundial están aumentando. Las membresías crecieron un 6% interanual, los ingresos aumentaron en promedio un 8% y el número de instalaciones de fitness se expandió en casi un 4%[2]Fuente: Asociación de Salud y Fitness, "Informe Global de la Industria del Fitness 2025", healthandfitness.org. La marca Optimum Nutrition de Glanbia, que registró un crecimiento de ingresos del 14,3% en el tercer trimestre de 2025, atribuye la mitad de su volumen incremental a los entusiastas del fitness. Estas personas ahora buscan consumir entre 1,6 y 2,2 gramos de proteína por kilogramo de peso corporal para mejorar la síntesis de proteínas musculares. Empresas como Solar Foods están avanzando en proteínas de fermentación de precisión. Estas proteínas proporcionan perfiles completos de aminoácidos al tiempo que reducen las emisiones de gases de efecto invernadero en un 90% en comparación con el suero de leche. Esta solución sostenible atrae a los atletas que priorizan la conciencia ambiental y evitan los ingredientes de origen animal. La etiqueta actualizada de Información Nutricional de la FDA ahora requiere la divulgación de azúcares añadidos, lo que lleva a muchas marcas a reformular sus productos utilizando edulcorantes de stevia y fruta del monje. Estas alternativas mantienen el sabor sin causar picos de insulina, un factor crítico para el 11,1% de los adultos (de 20 a 79 años) que viven con diabetes, según lo informado por el último Atlas de Diabetes de la Federación Internacional de Diabetes (FID) (2025)[3]Fuente: Federación Internacional de Diabetes, "Datos y Cifras sobre la Diabetes", idf.org. En 2024, la FSSAI de India introdujo regulaciones preliminares que exigen que los productos de nutrición deportiva lleven descargos de responsabilidad que indiquen "No para uso medicinal". Esta iniciativa tiene como objetivo reducir la ambigüedad y acelerar la formalización del mercado.

Los programas de bienestar en el lugar de trabajo fomentan el uso de reemplazos de comidas como soluciones saludables para llevar

Las Cuentas de Gastos de Estilo de Vida patrocinadas por empleadores ahora cubren reembolsos por entrega de comidas y programas de control de peso. El plan de acción 2024 del Instituto Milken sobre Alimentación como Salud proyecta que las comidas médicamente adaptadas podrían prevenir 1,6 millones de hospitalizaciones anuales y ahorrar USD 13,6 mil millones en costos de atención médica. Esto ha llevado a los empleadores autoasegurados a explorar la subvención de reemplazos de comidas para el manejo de enfermedades crónicas. En enero de 2026, Applied Nutrition colaboró con Morrisons para lanzar 53 productos ricos en proteínas, incluidas comidas compatibles con GLP-1, destinadas a asegurar contratos de bienestar corporativo. El programa de Cocina Saludable de la Universidad de Emory reportó una reducción del 22% en el consumo de comidas preparadas entre los participantes. Sin embargo, los empleadores están adoptando cada vez más los reemplazos de comidas como una solución provisional práctica para los trabajadores por turnos y los empleados remotos que no tienen acceso a cafeterías en el lugar de trabajo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos precios de los productos en comparación con las comidas tradicionales disuaden a los consumidores con presupuesto limitado | -0.8% | Global, particularmente agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| El escepticismo de los consumidores hacia los aditivos artificiales y los conservantes limita la aceptación del producto | -0.5% | América del Norte, Europa Occidental, con creciente conciencia en Asia-Pacífico | Mediano plazo (2-4 años) |

| La presencia de alérgenos comunes restringe el mercado a los segmentos libres de alérgenos | -0.3% | Global, con aplicación más estricta del etiquetado en la UE y América del Norte | Mediano plazo (2-4 años) |

| La incapacidad de replicar completamente la saciedad y la experiencia de las comidas tradicionales limita las compras repetidas | -0.6% | Global, particularmente en regiones centradas en la cultura alimentaria como el sur de Europa y el este de Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los altos precios de los productos en comparación con las comidas tradicionales disuaden a los consumidores con presupuesto limitado

En mayo de 2024, los Planes de Alimentación del USDA estimaron el costo de una dieta adulta austera en USD 242 a USD 304 por mes. En comparación, las suscripciones premium de reemplazo de comidas de marcas como Huel o Ka'Chava superan los USD 400 mensuales, lo que representa una prima de costo del 30 al 65%. Esta brecha de precios crea desafíos de adopción para los hogares que ganan por debajo del ingreso medio. Las condiciones de sequía en Nueva Zelanda y la UE han aumentado los precios del concentrado de proteína de suero de leche, presionando los márgenes de los fabricantes. Glanbia, un actor importante, citó estos desafíos de materias primas durante su llamada de resultados del primer semestre de 2025. Los reemplazos de comidas de marca propia en los supermercados tienen un precio entre un 20 y un 40% más bajo que las opciones de marca, pero carecen de certificaciones de terceros como NSF Certificado para Deporte. Esta ausencia resulta en una compensación entre calidad y precio, contribuyendo a la fragmentación del mercado. En el sudeste asiático y el África subsahariana, un aumento de precio del 10% conduce a una disminución del volumen de más del 15%, lo que refleja una elasticidad precio de la demanda mayor que -1,5. Esta alta sensibilidad al precio restringe la expansión geográfica de las marcas multinacionales en estas regiones.

El escepticismo de los consumidores hacia los aditivos artificiales y los conservantes limita la aceptación del producto

Los consumidores evitan cada vez más los productos que contienen carragenina, goma xantana o edulcorantes artificiales, lo que obliga a las marcas a reformular con ingredientes más familiares a pesar de los mayores costos asociados y la reducción de la vida útil. La Ley FASTER de la FDA, implementada en enero de 2023, identificó el sésamo como el noveno alérgeno principal. Esta regulación ha requerido la reformulación de las barras de reemplazo de comidas que anteriormente usaban harina de sésamo como aglutinante, con costos de desarrollo de recetas y etiquetado que oscilan entre USD 50.000 y USD 200.000 por SKU. Aunque el Reglamento 1169/2011 de la UE exige que los alérgenos se muestren en negrita, la confusión del consumidor sigue siendo prevalente. Un estudio de la EFSA de 2024 encontró que el 42% de los compradores encuestados interpretó erróneamente las advertencias de contaminación cruzada "puede contener" como una indicación de inclusión intencional de ingredientes. Las proteínas de fermentación de precisión, aunque libres de alérgenos animales, enfrentan obstáculos regulatorios. La EFSA clasifica estas proteínas como alimentos novedosos, requiriendo autorización previa a la comercialización bajo el Reglamento 2015/2283, lo que retrasa la comercialización entre 18 y 36 meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos RTD Capturan el Crecimiento Más Rápido a Pesar del Dominio del Polvo

En 2025, los artículos en polvo contribuyeron al 40,15% de los ingresos totales, principalmente debido a su vida útil extendida y los menores costos de proteína por gramo, lo que los convierte en una opción rentable para los consumidores. Los envases de 2 kilogramos de Glanbia, con un precio de aproximadamente USD 1 por porción de 30 gramos, presentan una ventaja de precio significativa en comparación con las alternativas listas para beber (RTD). Según Amazon, los productos en polvo dominan el mercado de productos de reemplazo de comidas, representando el 55% de su tamaño de mercado. Este dominio se atribuye en gran medida a las eficiencias de costo asociadas con el envío de artículos en polvo. Aunque la variedad de sabores para los polvos es más limitada en comparación con los RTD, los usuarios a granel continúan priorizando el valor que ofrecen, convirtiéndolos en una opción preferida para este segmento.

Por el contrario, los batidos RTD están experimentando un crecimiento sólido, con una tasa de crecimiento anual compuesta (CAGR) del 8,25% proyectada hasta 2031. Este crecimiento está impulsado por la conveniencia de la portabilidad en porciones individuales y la capacidad de permanecer estables a temperaturas ambientales durante hasta un año. El uso de cartones Tetra Pak ha sido fundamental para expandir la distribución a regiones donde la infraestructura de refrigeración es limitada, aumentando así el mercado direccionable para los productos de reemplazo de comidas. Premier Protein, por ejemplo, registró un aumento del 18% en las ventas por volumen tras su mayor disponibilidad en tiendas de conveniencia. Además, las tendencias de comportamiento del consumidor indican que las botellas de porción individual apoyan el control de porciones, lo que se ha relacionado con una mejor adherencia a los programas de pérdida de peso, impulsando aún más la demanda de batidos RTD.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por Formato de Envase: Las Botellas y Frascos Dominan Mientras los Tetra Paks Ganan Ventaja en Sostenibilidad

En 2025, las botellas y frascos rígidos contribuyeron al 70,98% de las ventas, manteniendo su posición como la opción de envase más utilizada para los batidos listos para beber (RTD). Las botellas de PET, que pueden costar tan solo USD 0,15, son muy duraderas y capaces de soportar el riguroso manejo asociado con las entregas de comercio electrónico. Su diseño transparente permite a los consumidores evaluar visualmente la calidad del producto, fomentando la confianza y alentando las compras repetidas.

Aunque los cartones y Tetra Paks actualmente representan una porción más pequeña del mercado, están experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 8,97%. El uso de PlantCaps, cierres derivados de la caña de azúcar, no solo reduce la huella de carbono de cada envase, sino que también ayuda a los minoristas a alcanzar sus objetivos corporativos de sostenibilidad. Además, la forma rectangular de estos envases optimiza la utilización de paletas hasta en un 25%, lo que lleva a menores emisiones de flete y costos de transporte reducidos. Los principales minoristas, como Nestlé, ya han trasladado más de un tercio de sus unidades de mantenimiento de existencias (SKU) en América del Norte a cartones. Como resultado, se espera que la participación de mercado de los cartones en el segmento de productos de reemplazo de comidas crezca de manera constante durante el período de pronóstico.

Por Naturaleza: Los Productos Convencionales Mantienen Escala Mientras los Orgánicos se Aceleran por la Demanda de Etiqueta Limpia

En 2025, las fórmulas convencionales, compuestas predominantemente de sucralosa y suero de leche no orgánico, representaron un significativo 91,28% de los ingresos. Este dominio se atribuye a su capacidad de suministrar proteínas al menor costo, haciéndolas altamente competitivas en los canales institucionales. Además, el uso de vitaminas sintéticas, que son hasta un 85% más baratas que las alternativas naturales, ha permitido a los fabricantes ofrecer productos fortificados a precios más asequibles, consolidando aún más su posición en el mercado.

Por el contrario, los productos orgánicos están experimentando una notable tasa de crecimiento anual compuesta (CAGR) del 8,48%. Estos productos cumplen con los estándares orgánicos del USDA, que prohíben el uso de ingredientes transgénicos y conservantes sintéticos, alineándose con la creciente demanda de los consumidores de productos naturales y de etiqueta limpia. La adquisición de Orgain por parte de Nestlé en 2025 ejemplifica el creciente interés de los actores principales en este segmento premium. Sin embargo, los altos costos de insumos, como la proteína de guisante orgánica que supera los USD 8.000 por tonelada métrica, continúan limitando una mayor penetración del mercado. A pesar de estos desafíos, los consumidores adinerados y conscientes de las etiquetas están dispuestos a pagar una prima del 20-35%, impulsando el mercado de productos de reemplazo de comidas hacia prácticas de abastecimiento más limpias y sostenibles.

Por Canal de Distribución: Los Supermercados Lideran Mientras los Minoristas en Línea Crecen Impulsados por las Suscripciones

En 2025, los supermercados e hipermercados representaron el 53,72% de las ventas totales, utilizando eficazmente el alto tráfico de tiendas y los exhibidores de impulso estratégicamente ubicados para impulsar las compras. Por ejemplo, Walmart emplea una estrategia enfocada al posicionar los batidos RTD (Listos para Beber) cerca de los pasillos de yogur, dirigiéndose a los compradores que ya están inclinados hacia los productos ricos en proteínas. Esta ubicación no solo aumenta la visibilidad, sino que también fomenta las compras impulsivas entre los consumidores conscientes de la salud.

Aunque los minoristas en línea actualmente tienen una participación de mercado más pequeña, están experimentando un crecimiento sólido con una tasa de crecimiento anual compuesta (CAGR) del 8,69%, impulsada por la creciente adopción de modelos basados en suscripción. El programa "Suscríbete y Ahorra" de Amazon, que ofrece descuentos que van del 5% al 15%, ha impulsado significativamente la popularidad de los batidos, colocándolos entre los 10 artículos más suscritos en la plataforma. Además, marcas como Huel están aprovechando estrategias innovadoras, como cuestionarios interactivos, para atraer a clientes potenciales y lograr tasas de conversión del 12-18% entre los visitantes del sitio. Este enfoque les permite eludir el margen minorista convencional del 25-35%, mejorando la rentabilidad. Se espera que estas estrategias en evolución continúen remodelando el mercado de productos de reemplazo de comidas, particularmente en regiones donde el crecimiento de las tiendas físicas tradicionales se ha estancado.

Análisis Geográfico

En 2025, América del Norte representó el 41,17% de la participación de mercado. Este crecimiento más lento se debe principalmente a la saturación del mercado en los Estados Unidos, donde los adultos reportan consumir suplementos de proteínas mensualmente. El segmento de nutrición para adultos de Abbott reportó ingresos fiscales de 2025 de USD 4,48 mil millones, impulsados por un crecimiento orgánico del 3,0% de sus marcas Ensure y Protality. En enero de 2024, Abbott introdujo Protality, dirigido a los 15 millones de estadounidenses con recetas de medicamentos GLP-1. Se espera que este nicho de mercado crezca a 25 millones para 2028 a medida que se amplíe la cobertura de seguros. En Canadá, el mercado de reemplazo de comidas se beneficia de la Dirección de Productos de Salud Naturales y Sin Receta de Health Canada, que permite afirmaciones de estructura-función para productos que se adhieren a las Buenas Prácticas de Fabricación. Este marco regulatorio es menos estricto en comparación con los requisitos de sustanciación de la FDA. En México, las crecientes tasas de obesidad han llevado a etiquetas de advertencia en el frente del envase mandatadas por el gobierno en productos de alto contenido calórico. Esta iniciativa, aunque destinada a reducir el consumo poco saludable, ha aumentado inadvertidamente la adopción de reemplazos de comidas a medida que los consumidores cambian a alternativas con porciones controladas.

En América del Sur, la urbanización está influyendo en las tendencias dietéticas. En Brasil, Argentina y Chile, las membresías de gimnasios crecieron un 12% anualmente de 2023 a 2025, lo que refleja un mayor consumo de suplementos de proteínas entre la creciente clase media. La autoridad regulatoria de Brasil, ANVISA, regula los reemplazos de comidas bajo RDC 243/2018, requiriendo un contenido mínimo de proteína de 10 gramos por porción y limitando el azúcar a 10 gramos. Estas regulaciones se alinean con los estándares globales, facilitando la entrada de marcas multinacionales. En Argentina, la inestabilidad económica, marcada por una inflación que supera el 100% en 2024, ha desplazado las preferencias de los consumidores hacia productos en polvo a granel, que son entre un 40 y un 60% más baratos por porción que las opciones listas para beber. En Colombia, la cultura del fitness en ciudades como Bogotá y Medellín apoya cadenas minoristas especializadas como BodyTech, que dedica el 3% de su espacio en piso a la nutrición deportiva. Sin embargo, las áreas rurales siguen desatendidas debido a la infraestructura inadecuada de cadena de frío. Europa capturó el 24% de los ingresos de 2025, con el Reino Unido, Alemania y Francia liderando las ventas regionales. Este crecimiento está impulsado por el Reglamento 609/2013 de la UE, que define los reemplazos totales de dieta para el control de peso y requiere sustanciación clínica para las afirmaciones de pérdida de peso. El Servicio Nacional de Salud del Reino Unido ha incorporado programas de reemplazo de comidas en sus vías de tratamiento de la obesidad, con médicos de cabecera que prescriben intervenciones de 12 semanas que combinan fórmulas diarias de 800 calorías con asesoramiento conductual. Alemania, hogar del mayor mercado orgánico de Europa, apoya marcas premium de reemplazo de comidas como Huel y Foodspring, que enfatizan la sostenibilidad y las cadenas de suministro transparentes.

Asia-Pacífico está experimentando un rápido crecimiento, con la CAGR más alta del 8,74% hasta 2031. Esta expansión está impulsada por el creciente mercado de nutrición deportiva de China y la creciente demanda de suplementos de proteínas en India. El marco regulatorio de China, bajo GB 24154-2015, define los alimentos de nutrición deportiva y requiere pruebas de terceros para contaminantes. Este enfoque reduce las importaciones del mercado gris y fortalece las marcas nacionales como WonderLab, que lanzó batidos de reemplazo de comidas ricos en proteínas en 2024. Las plataformas en línea Tmall y JD.com dominan el mercado, representando el 72% de las ventas de nutrición deportiva. Sus promociones del Día de los Solteros por sí solas contribuyen entre el 25 y el 40% de las ventas anuales, concentradas en un período de 24 horas. En India, la FSSAI regula los suplementos de proteínas bajo las regulaciones de Seguridad y Estándares Alimentarios de 2016, requiriendo aprobación previa a la comercialización para ingredientes novedosos y restringiendo las afirmaciones de salud sin evidencia de ensayos clínicos. La población envejecida de Japón está impulsando la demanda de fórmulas de prevención de sarcopenia enriquecidas con leucina y HMB. El Ministerio de Salud, Trabajo y Bienestar ha aprobado Alimentos con Afirmaciones de Función, validando los beneficios de mantenimiento muscular de estos productos. En Oriente Medio y África, la urbanización en los Emiratos Árabes Unidos, Arabia Saudita y Sudáfrica está impulsando cambios dietéticos. Las poblaciones expatriadas y los millennials conscientes del fitness están impulsando la adopción de productos premium. En los Emiratos Árabes Unidos, la ESMA (Autoridad de Emiratos para la Estandarización y Metrología) hace cumplir los requisitos de la Organización de Estandarización del CCG para suplementos deportivos. Estos incluyen etiquetado en árabe y certificación halal, lo que puede extender los plazos de lanzamiento de productos entre 8 y 12 semanas.

Panorama regulatorio

Los marcos regulatorios en los principales mercados determinan el etiquetado, la sustanciación de las declaraciones y las definiciones de categoría para los sustitutivos de comidas y los productos de sustitución total de la dieta. En Estados Unidos, la FDA actualizó la declaración implícita de contenido nutricional 'healthy' (saludable), vigente desde el 25 de febrero de 2025, con una fecha de cumplimiento del 25 de febrero de 2028, y priorizó las iniciativas de etiquetado y alineación dentro de su Human Foods Program para 2026. Esto proporciona una vía definida para que los productos comercializados como sustitutivos de comidas o suplementos dietéticos gestionen las declaraciones nutricionales y de salud, manteniendo al mismo tiempo los estándares de seguridad del producto.

En la Unión Europea, la sustitución total de la dieta para el control de peso sigue estando regulada por el Reglamento (UE) 609/2013 y el Reglamento Delegado (UE) 2017/1798, con una alineación transfronteriza de los requisitos de composición e información. En Australia y Nueva Zelanda, la Norma 2.9.3 del Food Standards Code regula los sustitutivos de comidas formulados, con un periodo de transición del 13 de septiembre de 2024 al 13 de septiembre de 2029. Canadá regula los sustitutivos de comidas en virtud de las Food and Drug Regulations (Sección B.24.200), actualizadas el 5 de junio de 2026, lo que influye en el diseño del tamaño de las porciones y en el etiquetado. En todas las regiones, los reguladores están enfatizando paneles nutricionales armonizados, declaraciones de alérgenos y estrategias de declaraciones conformes a medida que los formatos RTD y en polvo escalan.

Panorama Competitivo

El mercado de reemplazo de comidas está experimentando una consolidación moderada, fomentando un entorno competitivo donde las corporaciones multinacionales establecidas compiten junto con startups innovadoras y especialistas regionales. Por ejemplo, la adquisición de USD 280 millones de la marca de batidos de proteínas de origen vegetal OWYN por parte de Simply Good Foods en junio de 2024 destaca esta tendencia. Esta adquisición, que se espera genere aproximadamente USD 120 millones en ventas, fortalece la posición de Simply Good Foods en el segmento RTD de rápido crecimiento. Las empresas en este mercado se están diferenciando al enfatizar los beneficios funcionales, respaldados por validación científica y aprobaciones regulatorias, para justificar precios premium y generar confianza del consumidor.

Los actores prominentes en el mercado de productos de reemplazo de comidas incluyen Nestlé SA, Herbalife Nutrition, Abbott Laboratories y Glanbia PLC, que dominan el panorama competitivo. Estas empresas priorizan la innovación de productos como estrategia clave de crecimiento, invirtiendo fuertemente en investigación y desarrollo para introducir nuevos sabores, formatos y beneficios funcionales que se alineen con las preferencias cambiantes de los consumidores. También demuestran agilidad operativa al adaptarse rápidamente a las demandas del mercado, particularmente a través de la expansión de las capacidades de comercio electrónico y los programas directos al consumidor.

La integración tecnológica se está convirtiendo en una ventaja competitiva crucial, con empresas que invierten en plataformas de nutrición personalizada impulsadas por inteligencia artificial y tecnologías avanzadas de procesamiento de alimentos para mejorar la eficacia del producto y mejorar la experiencia del consumidor. Además, la aprobación de la FDA de proteínas novedosas a través de avisos GRAS, como la beta-lactoglobulina derivada de Aspergillus oryzae y la proteína de guisante fermentada, está impulsando la innovación de ingredientes que apoya la diferenciación competitiva.

Líderes de la Industria de Productos de Reemplazo de Comidas

Abbott Laboratories

The Simply Good Foods Company (Atkins)

Glanbia PLC

Nestlé S.A.

Herbalife Nutrition Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Destacan dos áreas de oportunidad en torno a los formatos que son nutricionalmente completos y capaces de escalar entre canales, junto con actores establecidos que avanzan hacia la nutrición completa como una adyacencia de portafolio. En marzo de 2026, Danone anunció un acuerdo definitivo para adquirir Huel, lo que señala que los actores globales de lácteos y nutrición especializada están integrando la nutrición completa en portafolios convencionales, al tiempo que aceleran la expansión internacional y el desarrollo de productos.

Un segundo eje de oportunidad es la expansión digital-first liderada por marketplaces y la reposición por suscripción, que reduce la fricción del consumidor para polvos, barras y batidos RTD. Sperri (Novagevity) cerró una inversión de varios millones de dólares en torno a la expansión en EE. UU. con el apoyo de la plataforma de Invest Nova Scotia, combinando financiación con acceso a canales para escalar la adquisición de clientes. Las definiciones regulatorias en Australia y Canadá también moldean la diferenciación de productos mediante la densidad nutricional, el etiquetado conforme y las declaraciones transparentes relevantes para el control de peso, el envejecimiento saludable y la conveniencia de alto contenido proteico.

Desarrollos recientes del sector

- Mayo de 2026: Abbott Laboratories lanzó Ensure Strength Pro en India, posicionado en torno al envejecimiento saludable con una formulación que incluye 30 g de proteína y 31 nutrientes. El lanzamiento amplía la presencia de Abbott en nutrición para adultos en un mercado de suplementos grande y de rápido crecimiento, y subraya un cambio hacia propuestas de estilo sustitutivo de comidas con mayor contenido proteico, adaptadas a la demanda local.

- Junio de 2025: Quest Nutrition introdujo los Quest Protein Milkshakes en botellas de 14 oz con 45 g de proteína y 230 calorías. El producto eleva el estándar de rendimiento en los batidos de proteína RTD y aumenta la presión competitiva en los formatos de porción individual, donde las tiendas de conveniencia y los canales en línea pueden escalar la distribución rápidamente.

- Junio de 2024: The Simply Good Foods Company acordó adquirir OWYN, una marca de batidos de proteína de origen vegetal, por 280 millones de USD. El acuerdo amplía la presencia de Simply Good Foods en nutrición RTD y de origen vegetal, fortaleciendo su posicionamiento competitivo frente a actores establecidos que dependen en gran medida de ofertas basadas en lácteos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Definimos el mercado de productos sustitutivos de comidas como alimentos y bebidas envasados que se posicionan y consumen como sustituto de una comida completa, y que ofrecen un perfil controlado de nutrición y calorías en formatos de barras, polvos, batidos listos para beber y formatos similares.

Exclusiones de alcance: excluimos los kits de comida (meal kits), las comidas congeladas estándar, los snacks convencionales y los suplementos de un solo nutriente que no funcionan como sustituto de una comida completa.

Descripción general de la segmentación

- Por Tipo de Producto

- Productos en Polvo

- Productos Listos para Beber

- Barras Nutricionales

- Sopas

- Otros Tipos de Productos

- Por Formato de Envase

- Botellas/Frascos

- Bolsas

- Tetra Packs y Cartones

- Otros

- Por Naturaleza

- Convencional

- Orgánico

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Minoristas en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Colombia

- Chile

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Suecia

- Bélgica

- Polonia

- Países Bajos

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Tailandia

- Singapur

- Indonesia

- Corea del Sur

- Australia

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Arabia Saudita

- Nigeria

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para construir el panorama inicial de oferta y demanda, y luego para establecer límites realistas sobre lo que el mercado puede representar en términos de valor. Utilizamos fuentes públicas como el USDA y portales nacionales similares de nutrición y estadísticas minoristas, junto con las directrices de la FDA de EE. UU. y la EFSA sobre etiquetado y declaraciones, para entender cómo se definen y venden los productos en la práctica. También revisamos publicaciones generales de salud y nutrición de la OMS y la OCDE para mantener el lenguaje de nutrición y declaraciones coherente con la forma en que se comercializan los productos sustitutivos de comidas.

En cuanto a la mecánica del mercado, revisamos estadísticas de aduanas y comercio de alimentos procesados (cuando corresponde), comunicados de asociaciones sectoriales, e informes anuales y presentaciones a inversores de las empresas para mapear lanzamientos de productos, movimientos de precios y expansión de canales. Para verificar la presencia de las empresas y su dirección financiera, recurrimos a suscripciones de pago centradas en información financiera y de noticias de empresas, junto con bases de datos de patentes para detectar actividad en formulación y envasado. Estos ejemplos son ilustrativos, y se revisaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se centró en entrevistas y encuestas con fabricantes, participantes de ingredientes y envasado, distribuidores y especialistas de canal en las principales regiones consumidoras, donde se clarifican el precio, la mezcla de canales y el posicionamiento de las declaraciones para barras, polvos y batidos listos para beber. Los aportes se utilizaron para confirmar con qué frecuencia se compran los productos como sustitución de comidas, cómo están cambiando las cuotas online y offline, y cómo son las bandas de precios típicas por formato, antes de fijar los supuestos para el conjunto de demanda y la conversión de valor.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 32% | CXOs: 13% | APAC: 44% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 27% | EMEA: 29% |

| Actores más pequeños: 15% | Gerentes: 60% | América: 27% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado comienza con una construcción descendente (top-down) del conjunto de demanda que vincula el consumo de nutrición y alimentos envasados con la porción que realmente sustituye una comida, y luego convierte esa demanda en valor utilizando bandas de precios observadas. Los resultados se comprueban después mediante aproximaciones ascendentes (bottom-up) selectivas, como puntos de precio de SKU muestreados por formato, márgenes de canal, y una consolidación de los ingresos de marcas visibles cuando hay divulgaciones disponibles, lo que ayuda a ajustar los totales cuando aparece una brecha.

El modelo se guía por unas pocas variables prácticas que se pueden rastrear cada año de forma repetida, como los cambios en la mezcla entre listo para beber y polvo, el movimiento del precio de venta promedio por tamaño de envase, la cuota del comercio minorista en línea para alimentos nutricionales y funcionales, la frecuencia de compra en rutinas de control de peso, y los cambios en el etiquetado y las declaraciones que afectan lo que se contabiliza como sustitutivo de comida. Para la previsión, utilizamos análisis de escenarios respaldado por métodos de tendencia simples, donde variables como la mezcla de formatos y la progresión del ASP se someten a pruebas de estrés con la opinión de expertos, de modo que no se sobreestime el crecimiento cuando los aumentos de precios o los cambios de canal son los principales responsables. Cuando las señales ascendentes están incompletas, gestionamos la brecha utilizando factores de cobertura de canal conservadores que se validan durante las llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza mediante una secuencia de comprobaciones que comparan el resultado del modelo con señales independientes, como los patrones regionales de consumo de alimentos funcionales, los precios de estantería observados y los cambios en la visibilidad en línea de los formatos clave. Cuando se observan saltos inusuales, primero se revisan los factores subyacentes y luego se vuelve a contactar a determinados encuestados para confirmar si el cambio es real o está vinculado a efectos de temporalidad o de divisa.

Antes de la aprobación final, el trabajo se revisa en varios pasos para que los supuestos, las fórmulas y la asignación de años sean coherentes entre regiones y formatos. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos relevantes, como cambios importantes en las declaraciones, variaciones repentinas en los costos de insumos o una interrupción de canal. Justo antes de la entrega, completamos una revisión final para que se reflejen las últimas publicaciones públicas y señales de precios.

Estimación de Mordor Intelligence del mercado de productos sustitutivos de comidas en comparación con otras estimaciones publicadas

Las cifras publicadas para los productos sustitutivos de comidas suelen variar, incluso cuando el tema parece idéntico, porque las empresas no siempre coinciden en qué se considera un sustitutivo de comida y en qué momento se capta el precio. Las diferencias también surgen cuando una estimación se basa más en precios de lista, mientras que otra se apoya en supuestos de escaneo minorista o mezclas de canal más antiguas.

En la práctica, las mayores brechas suelen provenir de cómo se separan los batidos listos para beber, las barras, los polvos y las bebidas funcionales adyacentes, y de si el posicionamiento de control de peso se trata como una regla de entrada estricta. El momento también importa, porque el mes de conversión de divisa, el traspaso de la inflación y los cambios en el ASP impulsados por el tamaño del envase pueden mover el valor de forma notable. Por esta razón, se priorizó la última actualización anual y una comprobación final de coherencia de divisa y precios antes de la publicación por parte de Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 15,31 mil millones de USD (2025) | |

| Editorial del Sector A | 14,90 mil millones de USD (2025) | Utiliza un marco histórico más amplio y puede subestimar el aumento reciente del ASP cuando cambian los tamaños de envase y la mezcla de canales, especialmente si el momento de conversión de divisa no está alineado con la misma ventana de precios. |

| Editorial del Sector B | 15,90 mil millones de USD (2026) | El año reportado está un paso adelante, y el incremento puede reflejar un supuesto de progresión de precios más agresivo para los formatos listos para beber, en lugar de una expansión de volumen comparable durante el mismo período. |

En conjunto, la dispersión se explica principalmente por la alineación de años, el momento de conversión de divisa y cómo se trata la progresión de precios entre formatos y canales. Al mantener el alcance anclado a declaraciones auténticas de sustitutivo de comida y al volver a verificar los precios cerca de la publicación, la estimación se mantiene trazable a insumos repetibles en lugar de desviarse con supuestos de mezcla obsoletos.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de productos de reemplazo de comidas en 2031?

Se proyecta que el mercado alcance USD 23,82 mil millones en 2031, expandiéndose a una CAGR del 7,18% desde los niveles de 2026.

¿Qué formato de producto está creciendo más rápido?

Se pronostica que los batidos listos para beber crecerán a una CAGR del 8,25% debido a la conveniencia de cero preparación y la estabilidad ambiental de un año.

¿Por qué los cartones están ganando terreno en el envase?

Los cierres PlantCaps a base de caña de azúcar reducen la huella de carbono de cada cartón en un 30% y mejoran la eficiencia de las paletas, impulsando una CAGR del 8,97% para los formatos de cartón.

¿Qué impulsa la demanda en Asia-Pacífico?

El aumento de los ingresos disponibles, las estrictas regulaciones de nutrición deportiva y las dominantes plataformas de comercio electrónico están llevando a Asia-Pacífico a una CAGR del 8,74%, la más alta a nivel mundial.

Última actualización de la página el: