Tamaño y Participación del Mercado de Pruebas de Residuos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

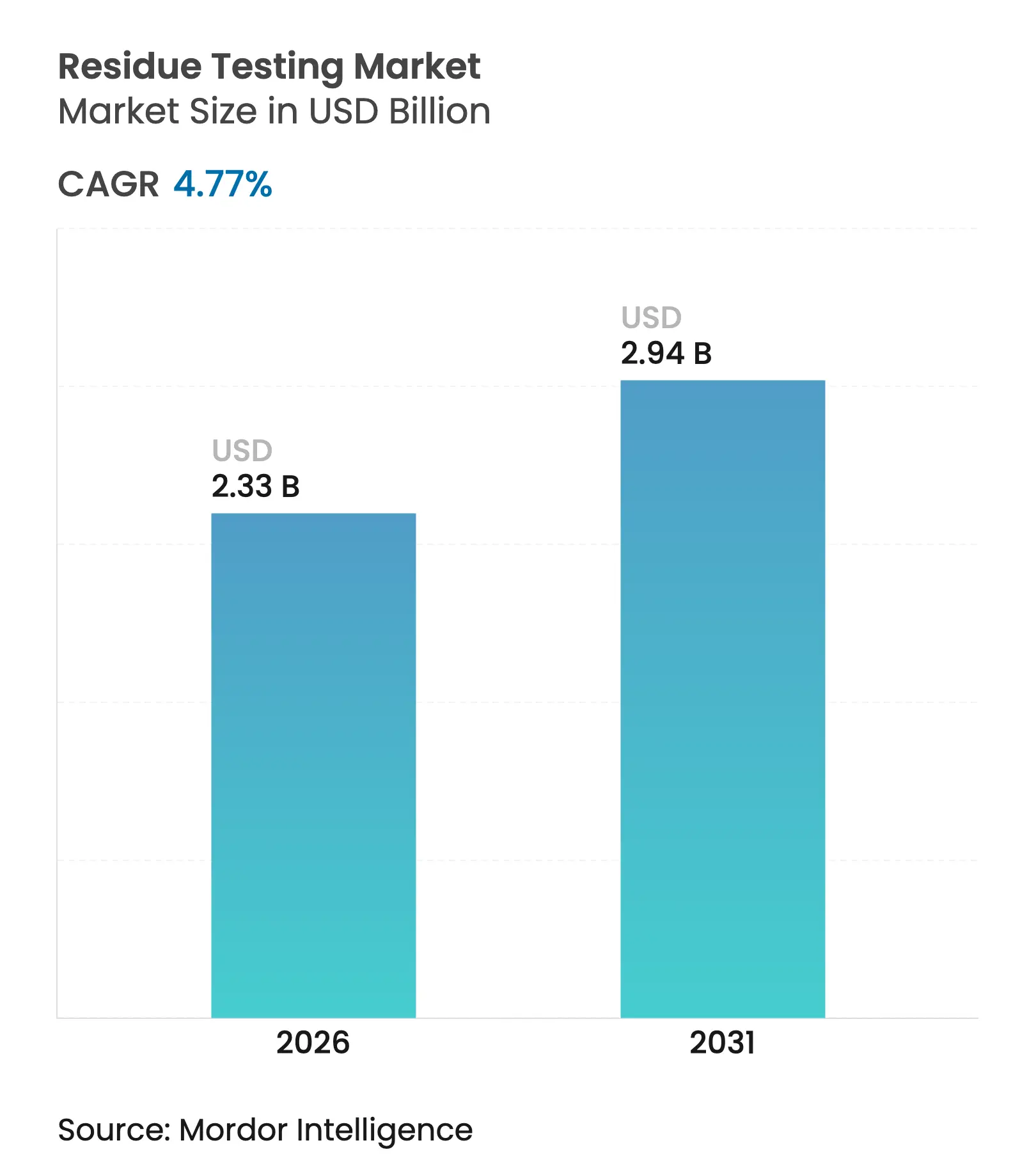

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.77% CAGR |

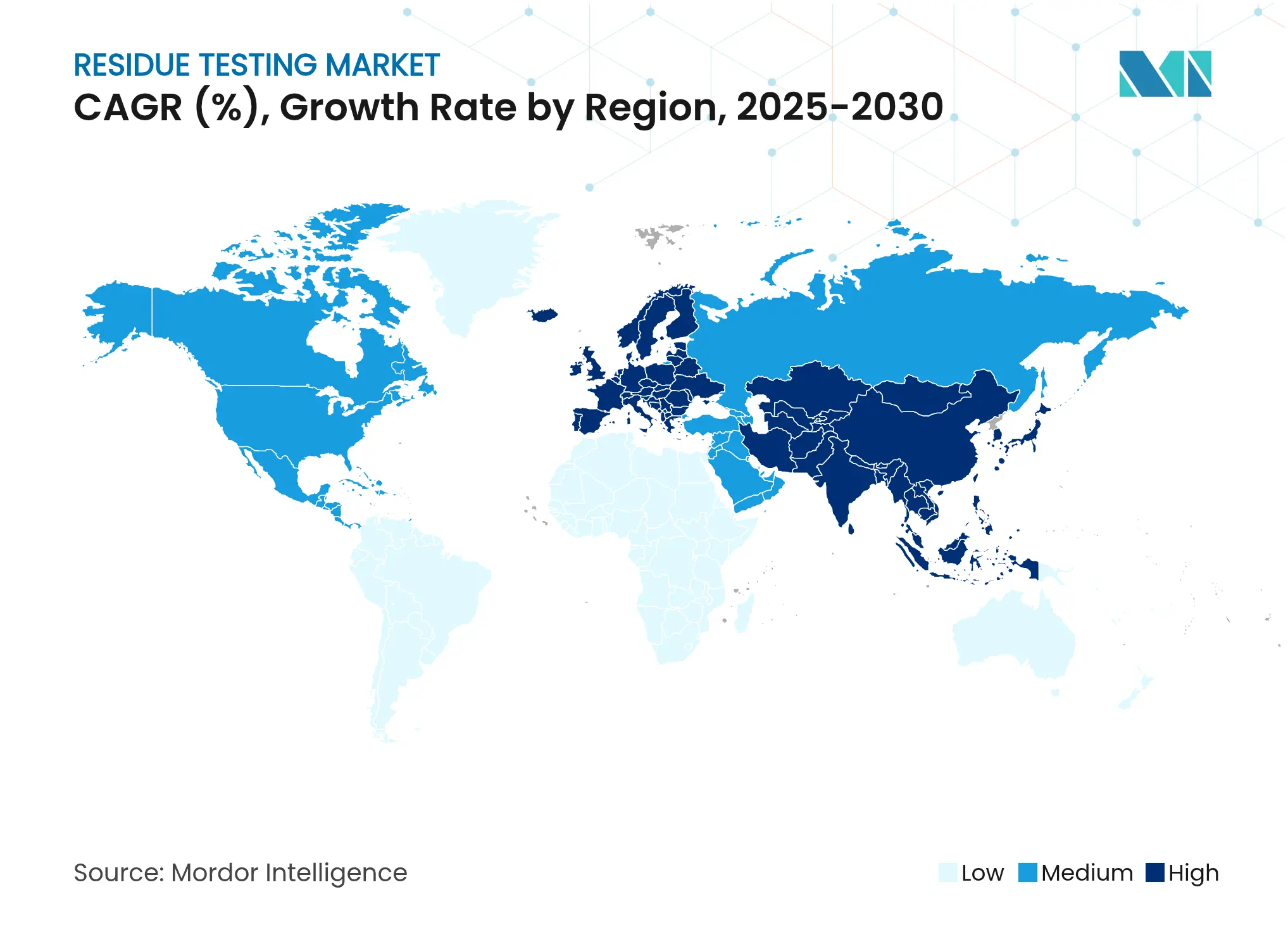

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Residuos por Mordor Intelligence

Se espera que el tamaño del mercado de pruebas de residuos crezca de USD 2,22 mil millones en 2025 a USD 2,33 mil millones en 2026 y se prevé que alcance USD 2,94 mil millones en 2031 a una CAGR del 4,77% durante 2026-2031. El crecimiento está impulsado por límites máximos de residuos globales más estrictos, rápidas actualizaciones tecnológicas y la creciente insistencia de los consumidores en la pureza alimentaria verificable. El informe anual de 2023 de la Autoridad Europea de Seguridad Alimentaria indicó que el 99% de las muestras de alimentos cumplían con las regulaciones de la UE, aunque el 2% superó los niveles máximos de residuos, lo que subraya la necesidad crítica de una infraestructura de pruebas sólida [1]Fuente: Autoridad Europea de Seguridad Alimentaria, "El informe de 2022 de la Unión Europea sobre residuos de pesticidas en alimentos", efsa.europa.eu. Los gobiernos endurecen las normas más rápido de lo que la mayoría de los productores pueden adaptarse, extendiendo las pruebas obligatorias a nuevas clases de residuos y exigiendo monitoreo en tiempo real en las cadenas de suministro de importación y domésticas. La convergencia de plataformas de espectrometría de masas, secuenciación y biosensores acorta los ciclos de análisis, mientras que el ritmo acelerado de retiradas de alimentos mantiene la demanda de pruebas estructuralmente alta. El mercado de pruebas de residuos sigue siendo fragmentado, lo que crea un margen significativo para la consolidación a medida que los proveedores de servicios buscan ventajas de escala en inversión en instrumentación, análisis de datos y alcance geográfico.

Conclusiones Clave del Informe

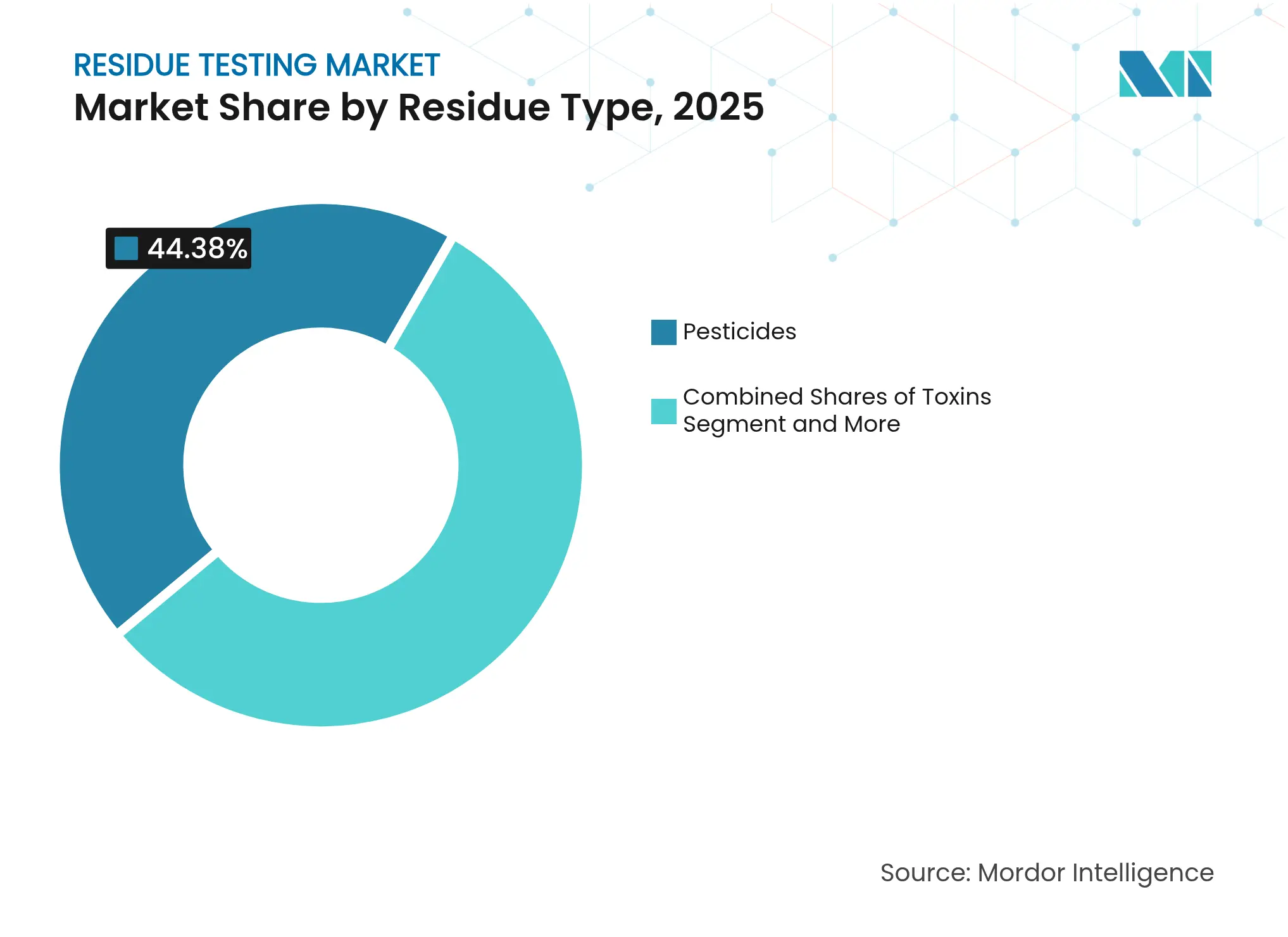

- Por tipo de residuo, los pesticidas lideraron con el 44,38% de la participación del mercado de pruebas de residuos en 2025; se proyecta que las toxinas registren la CAGR más rápida del 4,86% hasta 2031.

- Por tecnología, LC-MS/MS mantuvo una participación de ingresos del 35,02% en 2025; se espera que los sistemas NGS/biosensores avancen a una CAGR del 5,12% hasta 2031.

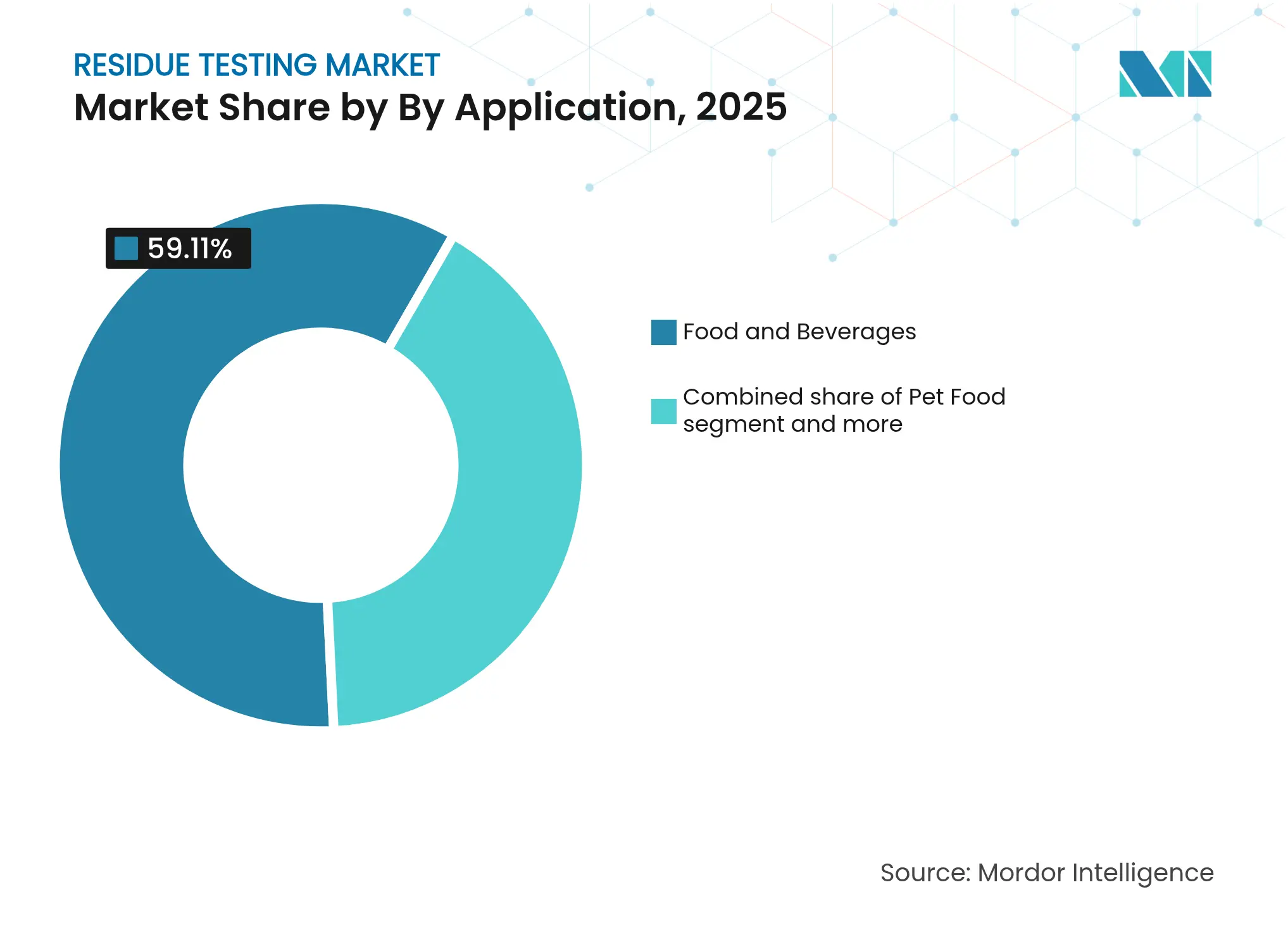

- Por aplicación, el segmento de alimentos y bebidas capturó el 59,11% del tamaño del mercado de pruebas de residuos en 2025, mientras que se prevé que piensos y alimentos para mascotas se expanda a una CAGR del 5,69% hasta 2031.

- Por modo de prueba, las pruebas de laboratorio representaron el 83,62% de la participación del tamaño del mercado de pruebas de residuos en 2025; se proyecta que los kits de prueba crezcan a una CAGR del 5,91% hasta 2031.

- Por geografía, Europa representó el 34,51% de los ingresos de 2025; Asia-Pacífico está preparada para registrar la CAGR más rápida del 4,98% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Pruebas de Residuos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria a nivel mundial | +1.2% | Europa, América del Norte, progresivamente a nivel mundial | Largo plazo (≥ 4 años) |

| Aumento en la demanda de productos de etiqueta limpia | +0.8% | América del Norte, Europa, extendiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Avances tecnológicos en técnicas de prueba | +0.9% | Global, liderado por economías desarrolladas | Mediano plazo (2-4 años) |

| Aumento de brotes de enfermedades transmitidas por alimentos | +0.6% | Global, mayor intensidad en mercados emergentes | Corto plazo (≤ 2 años) |

| Uso generalizado de agroquímicos en la agricultura | +0.7% | Núcleo en Asia-Pacífico; expansión hacia América Latina y África | Largo plazo (≥ 4 años) |

| Mayor incidencia de retiradas de alimentos del mercado | +0.5% | América del Norte, Europa, gradualmente global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria a nivel mundial

El endurecimiento regulatorio acelera la demanda de pruebas a medida que los gobiernos implementan límites máximos de residuos más restrictivos y amplían el alcance del monitoreo. La implementación por parte de la UE del Reglamento 2023/915 estableció umbrales integrales de contaminantes, mientras que el programa actualizado de monitoreo de micotoxinas de la FDA [2]Fuente: Administración de Alimentos y Medicamentos de EE. UU., "Programa de monitoreo de micotoxinas", fda.gov ahora incluye toxinas T-2/HT-2 y zearalenona utilizando métodos analíticos de múltiples micotoxinas. La publicación por parte de China de 47 nuevas normas nacionales de seguridad alimentaria en 2024, incluidas 7 metodologías de prueba dedicadas, señala la convergencia regulatoria hacia las mejores prácticas internacionales. En julio de 2024, la introducción por parte de Taiwán de niveles de tolerancia de seguridad para 5 micotoxinas adicionales en alimentos para mascotas, incluida la vomitoxina y la fumonisina, demuestra la expansión del alcance regulatorio más allá del consumo humano. El mandato del programa de Acreditación de Laboratorios para Análisis de Alimentos (LAAF) de la FDA para pruebas de micotoxinas a partir de diciembre de 2024 crea una demanda estructural de capacidades de prueba acreditadas. La adopción por parte de Brasil de nuevos marcos regulatorios para productos alimenticios y las revisiones de las regulaciones técnicas para metales en contacto con alimentos ejemplifican aún más la armonización regulatoria global que impulsa los requisitos de prueba sistemáticos. Estos desarrollos regulatorios en los principales mercados requieren una mayor inversión en infraestructura de pruebas y capacidades analíticas. La armonización de las normas internacionales crea oportunidades para los proveedores de servicios de prueba al tiempo que garantiza medidas coherentes de seguridad alimentaria en las cadenas de suministro globales.

Aumento en la demanda de productos de etiqueta limpia

La preferencia de los consumidores por alimentos transparentes y mínimamente procesados impulsa a los fabricantes a implementar protocolos integrales de pruebas de residuos que verifiquen las afirmaciones de etiqueta limpia. Esta tendencia impacta particularmente en los segmentos de alimentos premium donde las marcas se diferencian a través de niveles de pureza certificados y la ausencia de residuos sintéticos. El movimiento de etiqueta limpia se extiende más allá de los pesticidas para abarcar metales pesados, auxiliares de procesamiento y contaminantes de envases, ampliando el alcance de las pruebas por producto. Los minoristas exigen cada vez más la verificación por terceros de las afirmaciones de etiqueta limpia, creando una demanda sistemática de pruebas en las cadenas de suministro. El precio premium asociado con los productos de etiqueta limpia justifica las inversiones mejoradas en pruebas, haciendo que el análisis integral de residuos sea económicamente viable para los fabricantes que se dirigen a consumidores preocupados por la salud. El auge de las redes sociales y el intercambio instantáneo de información ha amplificado el escrutinio de los consumidores sobre los ingredientes de los productos, obligando a las empresas a mantener estándares rigurosos de prueba. Además, el creciente número de incidentes de seguridad alimentaria y retiradas del mercado ha aumentado la conciencia sobre las pruebas de residuos, convirtiéndolas en un componente esencial de los programas de garantía de calidad.

Avances tecnológicos en técnicas de prueba

La innovación en tecnologías de detección mejora la sensibilidad, reduce el tiempo de análisis y permite capacidades de prueba multiplex que transforman la economía de laboratorio. El lanzamiento por parte de Agilent del Sistema GC/MS de Triple Cuadrupolo 7010D apunta específicamente a los mercados de alimentos y medioambiente con características mejoradas de sensibilidad y cumplimiento normativo, incluida la compatibilidad con la Parte 11 del Título 21 del Código de Regulaciones Federales de la FDA. Los biosensores CRISPR-Cas12a integrados con estructuras G-cuadruplex logran límites de detección de 101 UFC/mL para patógenos transmitidos por alimentos, eliminando los requisitos de etiquetado fluorescente. Los chips microfluídicos impresos en 3D integrados con nanointerferómetros permiten la detección simultánea de múltiples patógenos transmitidos por alimentos con una sensibilidad de 10 UFC/mL, ofreciendo alternativas rentables a los métodos tradicionales. El desarrollo de nanobiosensores aprovecha las propiedades únicas a nanoescala para mejorar las capacidades de detección, abordando los desafíos de comercialización a través de protocolos de validación mejorados. Estos avances tecnológicos reducen los costos por prueba al tiempo que amplían el alcance analítico, haciendo que las pruebas integrales de residuos sean económicamente accesibles para los productores de alimentos más pequeños.

Aumento de brotes de enfermedades transmitidas por alimentos

Los incidentes de contaminación de alto perfil intensifican el escrutinio regulatorio e impulsan la adopción sistemática de pruebas en las cadenas de suministro de alimentos. El brote de E. coli vinculado a las hamburguesas Quarter Pounder de McDonald's resultó en 104 infecciones en 14 estados, destacando las vulnerabilidades de la cadena de suministro y promoviendo protocolos de prueba mejorados para productos frescos [3]Fuente: Centros para el Control y la Prevención de Enfermedades (CDC), "Brote de E. coli", cdc.gov. En noviembre de 2024, los brotes de Listeria relacionados con alimentos listos para consumir causaron 10 hospitalizaciones, mientras que los embutidos listos para consumir de la marca Yu Shang resultaron en 11 enfermedades, incluida la muerte de un lactante, demostrando las graves consecuencias de las pruebas inadecuadas según los CDC. El brote de Listeria de una década vinculado a los quesos frescos de Rizo Lopez Foods resultó en 26 enfermedades, 23 hospitalizaciones y 2 muertes, lo que llevó al cese de la producción ordenado por un tribunal hasta la aprobación de cumplimiento de la FDA. Estos incidentes crean presión regulatoria para una mayor frecuencia y alcance de las pruebas, particularmente para productos de alto riesgo. El impacto económico de las retiradas del mercado, incluidas las responsabilidades legales y el daño a la marca, hace que las inversiones preventivas en pruebas sean cada vez más atractivas en comparación con los costos posteriores al incidente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de las tecnologías avanzadas de prueba | -0.4% | Global, pronunciado en economías de bajos ingresos | Mediano plazo (2-4 años) |

| Falta de estandarización en los límites de residuos entre regiones | -0.3% | A nivel mundial, afectando los corredores comerciales | Largo plazo (≥ 4 años) |

| Infraestructura limitada en países en desarrollo | -0.5% | Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Falta de conciencia entre los pequeños productores | -0.2% | Zonas rurales, especialmente en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de las tecnologías avanzadas de prueba

Los equipos analíticos de uso intensivo de capital crean barreras para los laboratorios más pequeños y los productores de alimentos, particularmente en mercados sensibles al precio. Los sistemas avanzados de LC-MS/MS requieren inversiones iniciales sustanciales y costos de mantenimiento continuos que presionan los presupuestos operativos de las instalaciones de prueba de nivel medio. La complejidad de las plataformas de prueba modernas exige experiencia técnica especializada, lo que añade costos de personal que se suman a los gastos de equipamiento. Los requisitos de cumplimiento normativo para la validación y calibración de instrumentos crean capas de costos adicionales que impactan particularmente a los laboratorios que sirven a mercados locales. Sin embargo, los proveedores de tecnología ofrecen cada vez más modelos de arrendamiento y plataformas de acceso compartido que democratizan las capacidades de prueba avanzadas. Estas limitaciones financieras han llevado a la consolidación del mercado, con laboratorios más grandes dominando el panorama de las pruebas de residuos. Las pequeñas y medianas empresas a menudo recurren a la externalización de sus necesidades de prueba a laboratorios de terceros, creando un mercado secundario para los servicios de prueba.

Infraestructura limitada en países en desarrollo

La infraestructura de laboratorio inadecuada limita la capacidad de prueba en los mercados emergentes a pesar de los crecientes requisitos regulatorios y la conciencia sobre la seguridad alimentaria. La inestabilidad de la red eléctrica y la logística limitada de la cadena de frío comprometen la integridad de las muestras y el rendimiento de los instrumentos en muchas regiones en desarrollo. La escasez de químicos analíticos capacitados y profesionales de garantía de calidad limita la capacidad operativa incluso donde el equipo está disponible. Los marcos regulatorios a menudo carecen de mecanismos de aplicación o sistemas de acreditación que impulsarían la adopción sistemática de pruebas. Las iniciativas de desarrollo internacional y los programas de transferencia de tecnología abordan gradualmente estas limitaciones, aunque el progreso sigue siendo desigual entre regiones y tipos de productos básicos. Los altos costos de inversión inicial para instrumentos analíticos avanzados y los requisitos de mantenimiento crean barreras de entrada significativas para los laboratorios más pequeños. La falta de protocolos estandarizados y materiales de referencia en diferentes jurisdicciones complica aún más la expansión de las capacidades de pruebas de residuos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Residuo: Los Pesticidas Lideran en Medio de la Aceleración de las Toxinas

Los pesticidas representaron el 44,38% de la participación de mercado en 2025, lo que refleja el uso generalizado de agroquímicos y el monitoreo regulatorio integral en los sistemas alimentarios globales. Los metales pesados representan la segunda categoría más grande, impulsada por las preocupaciones sobre la contaminación ambiental y el endurecimiento de los límites para el plomo, el cadmio y el mercurio en los productos alimenticios. Las toxinas emergen como el segmento de más rápido crecimiento con una CAGR del 4,86% hasta 2031, impulsadas por la expansión de los requisitos de prueba de micotoxinas y las nuevas necesidades de detección de biotoxinas. La categoría "Otros", que abarca medicamentos, antibióticos y contaminantes químicos, se beneficia del mayor escrutinio de los residuos de medicamentos veterinarios y los contaminantes emergentes como los PFAS.

Las regulaciones actualizadas de micotoxinas de la UE, incluido el Reglamento 2024/1022 que establece nuevos niveles máximos para DON, T-2 y toxinas HT-2 vigentes desde julio de 2024, ejemplifican los impulsores regulatorios que aceleran la demanda de pruebas de toxinas. La introducción por parte de Taiwán de niveles de tolerancia para 5 micotoxinas adicionales en alimentos para mascotas, incluidas 2 ppm de vomitoxina para alimentos para perros y 5 ppm para alimentos para gatos, demuestra la expansión del alcance regulatorio más allá del consumo humano. Los métodos de detección avanzados como los polímeros impresos con lipopolisacáridos logran una sensibilidad de 10 UFC/mL para la detección de Salmonella, lo que permite la identificación rápida de patógenos in situ sin preprocesamiento complejo

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: El Dominio de LC-MS/MS Enfrenta la Disrupción de NGS

En 2025, la tecnología LC-MS/MS ostenta una participación de mercado dominante del 35,02%, respaldada por su respaldo regulatorio y su consistente capacidad analítica en diversos tipos de residuos. Esta tecnología es ampliamente adoptada debido a su capacidad para ofrecer alta sensibilidad y especificidad, lo que la hace adecuada para el análisis complejo de residuos en seguridad alimentaria, pruebas ambientales y aplicaciones farmacéuticas. Los métodos de HPLC atienden aplicaciones con restricciones presupuestarias, priorizando el cribado de alto rendimiento sobre la sensibilidad máxima. Estos métodos son particularmente favorecidos en industrias donde la eficiencia de costos y el procesamiento rápido son críticos, como el control de calidad rutinario en la fabricación. Las plataformas GC-MS/MS destacan en el análisis de compuestos volátiles, especialmente residuos de pesticidas en alimentos procesados. Su sólido rendimiento en la detección y cuantificación de compuestos orgánicos volátiles garantiza el cumplimiento de las estrictas regulaciones de seguridad alimentaria. Mientras tanto, la tecnología ICP-MS sobresale en la detección precisa de metales pesados, garantizando la exactitud en el análisis elemental de trazas. Su aplicación abarca sectores como el monitoreo ambiental, la seguridad alimentaria y los productos farmacéuticos, donde la detección de concentraciones mínimas de metales tóxicos es crucial.

La tecnología NGS/biosensores está en una trayectoria de crecimiento, proyectada para expandirse a una CAGR del 5,12% hasta 2031. Este auge está impulsado por sus rápidas capacidades de detección y la capacidad de realizar análisis multiplex, revolucionando los flujos de trabajo de laboratorio. Estas tecnologías permiten la detección simultánea de múltiples objetivos, reduciendo significativamente el tiempo de análisis y mejorando la eficiencia en entornos de diagnóstico e investigación. Destacando el foco regulatorio, la FDA está evaluando la Secuenciación Nanopore Q20+ por su potencial en investigaciones de brotes bacterianos. Esta tecnología podría acortar drásticamente los plazos de secuenciación actuales de 2 a 4 semanas a resultados casi en tiempo real, mejorando las respuestas de salud pública ante enfermedades transmitidas por alimentos. Abordando los desafíos de los métodos tradicionales, los sistemas CRISPR-Cas ofrecen una solución rápida, específica y rentable para detectar E. coli patógena. Estos sistemas se están integrando cada vez más en los protocolos de seguridad alimentaria debido a su capacidad para ofrecer resultados precisos en una fracción del tiempo requerido por los métodos convencionales. Si bien las plataformas de inmunoensayo siguen siendo la opción preferida para los cribados rutinarios, la categoría "Otros" está ganando terreno, con tecnologías emergentes como la dispersión Raman mejorada en superficie y los sensores electroquímicos, ambos conocidos por sus capacidades de detección portátil. Estas herramientas innovadoras son particularmente valiosas en aplicaciones de campo, ofreciendo análisis en tiempo real sin necesidad de una infraestructura de laboratorio extensa.

Por Aplicación: Liderazgo de Alimentos y Bebidas en Medio de la Aceleración de Piensos

En 2025, el sector de Alimentos y Bebidas ostenta una participación dominante del 59,11% del mercado, realizando pruebas exhaustivas en carne, aves de corral, lácteos, frutas, verduras, alimentos procesados y bebidas. Dentro de este sector, las pruebas de carne y aves de corral se han intensificado, impulsadas por las preocupaciones sobre la resistencia antimicrobiana y la necesidad de detección de patógenos para garantizar la seguridad alimentaria y el cumplimiento de las normas regulatorias. En las pruebas de lácteos, el foco está en los residuos de antibióticos y la contaminación por micotoxinas, que a menudo provienen de fuentes de pienso, ya que estos contaminantes representan riesgos significativos para la salud de los consumidores. Mientras tanto, las frutas y verduras están bajo mayor escrutinio por residuos de pesticidas, especialmente las importaciones que tienen un historial de mayores tasas de infracción, ya que los organismos reguladores buscan mitigar los posibles riesgos para la salud y garantizar el cumplimiento de las normas internacionales de seguridad.

Los Piensos y Alimentos para Mascotas emergen como la aplicación de más rápido crecimiento con una CAGR del 5,69% hasta 2031, impulsada por la expansión regulatoria y los incidentes de contaminación que aumentaron la conciencia sobre la seguridad. El Programa de Contaminantes en Alimentos para Animales de la FDA monitorea micotoxinas, pesticidas y elementos traza con mayor frecuencia, mientras que la propuesta Ley PURR de 2024 busca modernizar la regulación de alimentos para mascotas bajo la supervisión unificada de la FDA. Las pruebas de Cultivos Agrícolas siguen siendo esenciales para el monitoreo previo a la cosecha y la certificación de exportaciones, particularmente a medida que los socios comerciales globales implementan requisitos de importación más estrictos. Los recientes incidentes de contaminación por micotoxinas en alimentos para mascotas han impulsado protocolos de prueba mejorados y supervisión regulatoria, con Taiwán introduciendo niveles de tolerancia para 5 micotoxinas adicionales, incluida la ocratoxina a 0,01 ppm

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Modo de Prueba: El Dominio de las Pruebas de Laboratorio Desafiado por la Innovación en Kits

Las Pruebas de Laboratorio mantienen una participación de mercado dominante del 83,62% en 2025, respaldadas por los requisitos regulatorios para métodos analíticos certificados y paneles integrales de residuos. El análisis basado en laboratorio proporciona la sensibilidad, especificidad y documentación requeridas para el cumplimiento normativo y el comercio internacional. Los requisitos de acreditación bajo programas como el LAAF de la FDA crean ventajas estructurales para las redes de laboratorios establecidas con metodologías validadas. La extensa infraestructura y experiencia disponible en entornos de laboratorio permiten el análisis complejo de múltiples residuos en diversas matrices de muestras. Los laboratorios modernos también ofrecen capacidades automatizadas de cribado de alto rendimiento que reducen los costos por muestra mientras mantienen la precisión analítica.

Los Kits de Prueba se aceleran a una CAGR del 5,91% hasta 2031, impulsados por la demanda de detección rápida in situ que permite la toma de decisiones en tiempo real en las cadenas de suministro de alimentos. Los dispositivos portátiles para la detección bacteriana, como los desarrollados por la Universidad Metropolitana de Osaka, se conectan a aplicaciones de teléfonos inteligentes y detectan múltiples especies bacterianas en una hora. El desarrollo de tiras inmunocromatográficas de doble método para residuos de procimidona permite tanto el cribado rápido como el análisis cuantitativo, mejorando la eficiencia en el monitoreo de la seguridad alimentaria. La integración de algoritmos de inteligencia artificial y aprendizaje automático mejora la precisión y confiabilidad de las soluciones de prueba rápida. Estas plataformas de prueba portátiles reducen significativamente el tiempo y los recursos necesarios para el cribado preliminar, lo que permite a las instalaciones optimizar sus flujos de trabajo de prueba.

Análisis Geográfico

Europa mantiene el liderazgo del mercado con una participación del 34,51% en 2025, anclada por el marco regulatorio integral de la UE, incluido el Reglamento de Contaminantes 2023/915 actualizado que establece niveles máximos para diversos contaminantes alimentarios. La infraestructura de pruebas de la región se beneficia de normas analíticas armonizadas y sólidos mecanismos de aplicación que impulsan la adopción sistemática en los estados miembros. Alemania, el Reino Unido y Francia lideran en capacidades analíticas, mientras que los Países Bajos y Bélgica sirven como puertas de entrada críticas de importación que requieren extensos protocolos de prueba. El informe anual de 2023 de la Autoridad Europea de Seguridad Alimentaria que indica un 99% de cumplimiento regulatorio pero un 2% de superación de los niveles máximos de residuos subraya el riguroso enfoque de monitoreo de la región. Las actualizaciones regulatorias recientes incluyen nuevos niveles máximos de residuos para fluxapiroxad, lambda-cihalotrina, metalaxilo y nicotina vigentes desde enero de 2025, lo que demuestra el refinamiento continuo de los estándares de seguridad.

Asia-Pacífico se acelera como la región de más rápido crecimiento con una CAGR del 4,98% hasta 2031, impulsada por iniciativas de modernización regulatoria y la expansión de la capacidad de producción de alimentos en las principales economías. La publicación por parte de China de 47 nuevas normas nacionales de seguridad alimentaria en 2024, incluidas 7 metodologías de prueba dedicadas, señala la convergencia regulatoria hacia las mejores prácticas internacionales. La reoperacionalización por parte de la FSSAI de India de las normas de etiquetado de alimentos vigentes desde enero de 2023 fortalece los mecanismos de supervisión, mientras que la asociación estratégica de Agilent con el Centro Nacional de Investigación ICAR para la Uva desarrolla flujos de trabajo analíticos avanzados para contaminantes emergentes, incluidos PFAS y pesticidas polares. La revisión por parte de Japón de los límites máximos de residuos para pesticidas y medicamentos veterinarios se alinea con los estándares internacionales, mientras que las actualizaciones de Corea del Sur a los estándares de tolerancia de pesticidas y los requisitos de etiquetado de alimentos mejoran la protección del consumidor. Australia e Indonesia representan oportunidades de crecimiento significativas como economías orientadas a la exportación que implementan protocolos de prueba más estrictos para cumplir con los requisitos del mercado internacional.

América del Norte mantiene una presencia sustancial en el mercado respaldada por los estrictos mecanismos de supervisión de la FDA y el USDA que impulsan pruebas integrales en los suministros de alimentos domésticos e importados. El Informe de Monitoreo de Residuos de Pesticidas del Año Fiscal 2022 de la FDA reveló un cumplimiento del 96,2% para muestras domésticas frente al 89,5% para importaciones, destacando el papel crítico de las pruebas en el comercio alimentario global. La región se beneficia de una infraestructura de laboratorio avanzada e innovación tecnológica, con empresas como SGS ampliando la capacidad de pruebas de alimentos a través de mejoras en instalaciones en centros de fabricación clave. América del Sur emerge como una oportunidad de crecimiento impulsada por la adopción por parte de Brasil de nuevos marcos regulatorios y regulaciones técnicas revisadas para materiales en contacto con alimentos, mientras que Argentina, Colombia y Chile mejoran las capacidades de prueba de exportación para cumplir con los requisitos internacionales. Oriente Medio y África representan mercados en desarrollo donde las inversiones en infraestructura y el desarrollo de marcos regulatorios crean potencial de crecimiento a largo plazo a medida que aumenta la conciencia sobre la seguridad alimentaria y se expanden las ambiciones de exportación.

Nota: Las participaciones de todos los segmentos individuales estarán disponibles al adquirir el informe

Panorama Competitivo

El mercado de pruebas de residuos exhibe una estructura competitiva fragmentada, lo que indica oportunidades sustanciales de consolidación y una intensa competencia entre numerosos actores. La dinámica del mercado favorece a las empresas con carteras de servicios integrales que abarcan múltiples metodologías de prueba, alcance geográfico y experiencia regulatoria en diversas categorías de alimentos. Los principales actores incluyen SGS Société Générale de Surveillance SA, Eurofins Scientific, Bureau Veritas, Mérieux Nutrisciences Corporation y Thermo Fisher Scientific, entre otros.

Los principales proveedores de servicios de prueba como SGS, Eurofins y Bureau Veritas aprovechan las redes de laboratorios globales y las capacidades tecnológicas para capturar participación de mercado, mientras que los fabricantes de instrumentos analíticos, incluidos Thermo Fisher Scientific, Agilent Technologies y Waters Corporation, compiten en innovación y características de cumplimiento normativo. Los patrones estratégicos enfatizan la diferenciación tecnológica y la expansión geográfica, con empresas que invierten fuertemente en capacidades de detección rápida y plataformas de prueba multiplex que reducen el tiempo hasta el resultado mientras amplían el alcance analítico.

En octubre de 2024, la desinversión de Bureau Veritas de su negocio de pruebas de alimentos a Mérieux NutriSciences por EUR 360 millones ejemplifica las estrategias de optimización de cartera a medida que las empresas se centran en las competencias principales. Eurofins demostró un crecimiento resiliente con una expansión orgánica del 7,1% en 2023 y una inversión continua en capacidad de laboratorio, mientras que SGS amplió las capacidades de pruebas de alimentos en América del Norte a través de mejoras en instalaciones dirigidas al mercado de nutracéuticos de varios miles de millones de dólares. La convergencia tecnológica hacia NGS, biosensores y análisis mejorados con inteligencia artificial crea oportunidades para nuevos participantes disruptivos, mientras que los actores establecidos mantienen ventajas competitivas a través de relaciones regulatorias y metodologías validadas que garantizan el cumplimiento en los mercados globales.

Líderes de la Industria de Pruebas de Residuos

SGS Société Générale de Surveillance SA

Eurofins Scientific

Bureau Veritas

Mérieux Nutrisciences Corporation

Thermo Fisher Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: La Comisión Europea implementó el Reglamento 2025/115 que establece nuevos niveles máximos de residuos para fluxapiroxad, lambda-cihalotrina, metalaxilo y nicotina en productos alimenticios en toda la UE, con el objetivo de garantizar la seguridad del consumidor y alinearse con los estándares internacionales.

- Octubre de 2024: Bureau Veritas completó la desinversión de su negocio de pruebas de alimentos a Mérieux NutriSciences por EUR 360 millones, con el negocio generando EUR 133 millones en ingresos en 2023 y operando 34 laboratorios a nivel mundial con más de 1.900 empleados.

- Mayo de 2024: Agilent Technologies anunció una asociación estratégica con el Centro Nacional de Investigación ICAR para la Uva para mejorar los estándares de seguridad alimentaria en India, desarrollando flujos de trabajo analíticos avanzados para pruebas de PFAS, pesticidas polares y antibióticos, al tiempo que apoya el cumplimiento normativo con los requisitos de la FSSAI y la APEDA. La colaboración incluye talleres conjuntos y programas de desarrollo de habilidades para el personal técnico.

- Marzo de 2024: La FDA anunció capacidad de laboratorio suficiente para pruebas de micotoxinas bajo el programa de Acreditación de Laboratorios para Análisis de Alimentos de la Ley de Modernización de la Seguridad Alimentaria, exigiendo laboratorios acreditados para análisis de micotoxinas en alimentos importados a partir de diciembre de 2024. El programa LAAF mejora la precisión de las pruebas a través de prácticas estandarizadas y mecanismos de supervisión.

Alcance del Informe Global del Mercado de Pruebas de Residuos

El mercado global de pruebas de residuos ha sido segmentado por tipo de producto, aplicación y tecnología. Por tipo de producto, el mercado está subsegmentado en pesticidas, metales pesados, toxinas, alérgenos y otros, y por aplicación, está subsegmentado en piensos y alimentos para mascotas y alimentos. La tecnología se ha categorizado adicionalmente en tecnología basada en HPLC, basada en LC-MS/MS, basada en inmunoensayo y otras tecnologías.

| Pesticidas |

| Metales Pesados |

| Toxinas |

| Otros |

| Basada en LC-MS/MS |

| Basada en HPLC |

| Basada en GC-MS/MS |

| Basada en ICP-MS |

| Basada en Inmunoensayo |

| NGS/Biosensor |

| Otros |

| Cultivos Agrícolas | |

| Piensos y Alimentos para Mascotas | |

| Alimentos y Bebidas | Carne y Aves de Corral |

| Lácteos | |

| Frutas y Verduras | |

| Alimentos Procesados | |

| Bebidas |

| Pruebas de Laboratorio |

| Kits de Prueba |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Residuo | Pesticidas | |

| Metales Pesados | ||

| Toxinas | ||

| Otros | ||

| Por Tecnología | Basada en LC-MS/MS | |

| Basada en HPLC | ||

| Basada en GC-MS/MS | ||

| Basada en ICP-MS | ||

| Basada en Inmunoensayo | ||

| NGS/Biosensor | ||

| Otros | ||

| Por Aplicación | Cultivos Agrícolas | |

| Piensos y Alimentos para Mascotas | ||

| Alimentos y Bebidas | Carne y Aves de Corral | |

| Lácteos | ||

| Frutas y Verduras | ||

| Alimentos Procesados | ||

| Bebidas | ||

| Por Modo de Prueba | Pruebas de Laboratorio | |

| Kits de Prueba | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pruebas de residuos en alimentos?

Se espera que el mercado alcance USD 2,33 mil millones en 2026 y se proyecta que aumente a USD 2,94 mil millones en 2031.

¿Qué tipo de residuo representa la mayor participación de ingresos?

Los pesticidas lideran el segmento con el 44,38% de la participación del mercado de pruebas de residuos en alimentos en 2025.

¿Qué tecnología es actualmente dominante en los flujos de trabajo de laboratorio?

Los sistemas LC-MS/MS representan el 35,02% de los ingresos del segmento debido a su versatilidad y aceptación regulatoria.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La modernización regulatoria, el aumento de las exportaciones de alimentos y la expansión de la producción doméstica impulsan una CAGR regional del 4,98%.

¿Qué impulsa la demanda de pruebas de piensos y alimentos para mascotas?

La expansión de las regulaciones de micotoxinas y los incidentes de contaminación de alto perfil llevan al segmento de piensos y alimentos para mascotas a una CAGR del 5,69% hasta 2031.

Última actualización de la página el: