Tamaño y Participación del Mercado de Kéfir

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

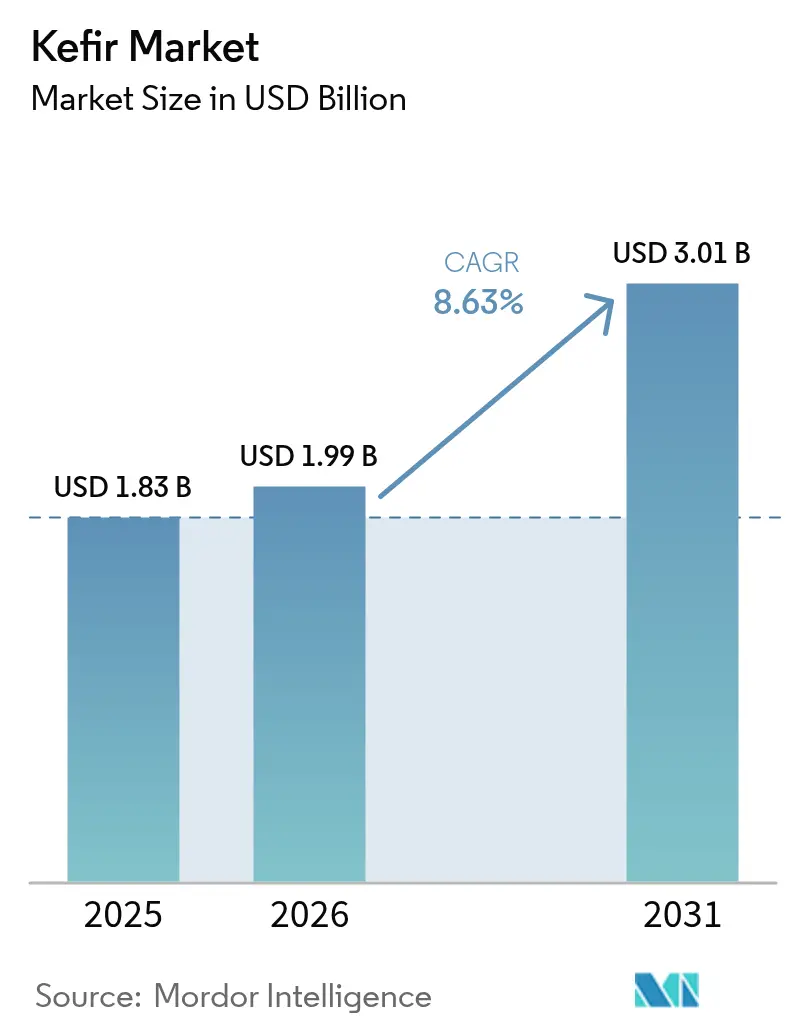

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.63% CAGR |

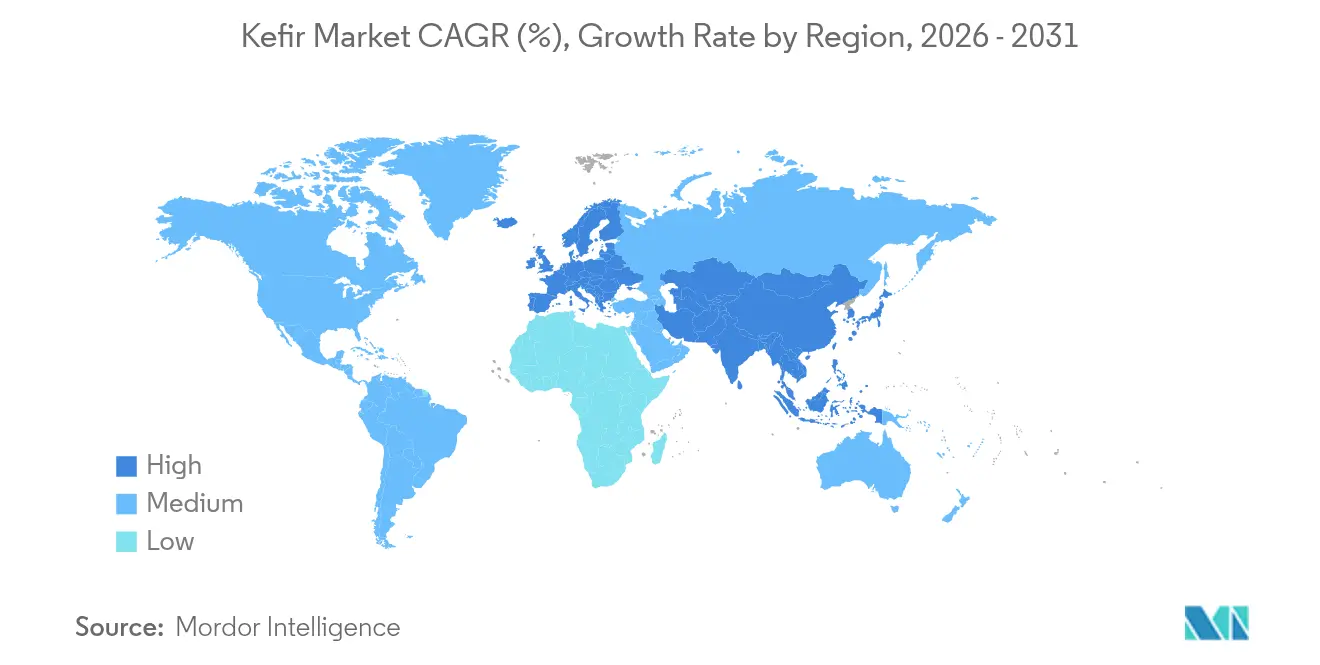

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Kéfir por Mordor Intelligence

El tamaño del mercado de kéfir fue valorado en USD 1,83 mil millones en 2025 y se estima que crecerá desde USD 1,99 mil millones en 2026 hasta alcanzar USD 3,01 mil millones en 2031, a una CAGR del 8,63% durante el período de pronóstico (2026-2031). La creciente evidencia clínica que respalda los beneficios superiores del kéfir para la salud intestinal en comparación con muchos suplementos probióticos comerciales continúa desplazando la preferencia del consumidor hacia los productos fermentados de forma natural, mientras que la decisión de declaración de propiedades saludables calificada de 2024 de la Administración de Alimentos y Medicamentos de los Estados Unidos para el yogur ha creado un efecto halo en todo el pasillo de lácteos fermentados, incluido el kéfir[1]Fuente: Administración de Alimentos y Medicamentos de los Estados Unidos, "Declaración de Propiedades Saludables Calificada para el Yogur y la Reducción del Riesgo de Diabetes Tipo 2," fda.gov. Europa mantiene la mayor demanda regional, respaldada por hábitos de consumo arraigados y un clima regulatorio favorable, mientras que Asia-Pacífico se expande con mayor rapidez impulsada por la rápida urbanización y la creciente conciencia sobre el bienestar digestivo. Las formulaciones convencionales dominan las ventas por volumen, aunque las variantes orgánicas, con sabor y de origen vegetal premium captan a los consumidores que buscan opciones de etiqueta limpia, bajo contenido de azúcar y sin lactosa, impulsando un crecimiento superior al promedio en estos subsegmentos. En cuanto a la distribución, los supermercados siguen siendo fundamentales, pero las cafeterías y los establecimientos de restauración orientados al bienestar están redefiniendo la exposición al producto y la narrativa de marca a través de formatos experienciales.

Conclusiones Clave del Informe

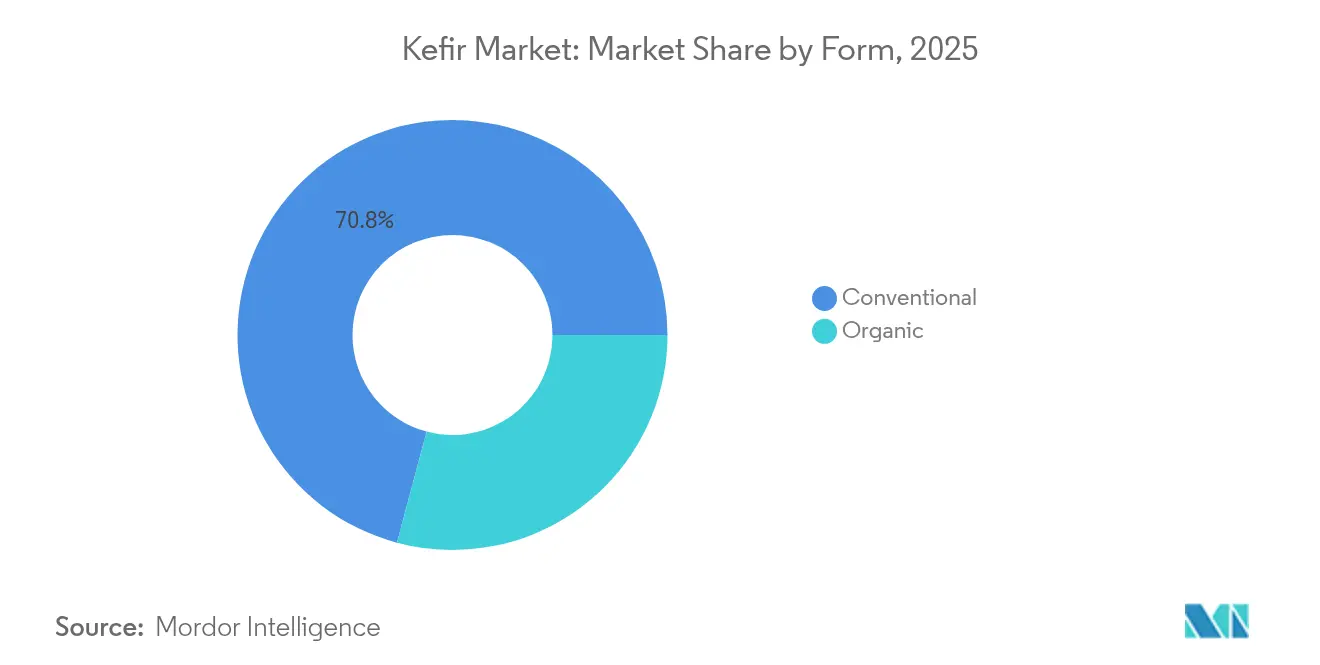

- Por forma, los productos convencionales representaron el 70,84% de la participación del mercado de kéfir en 2025, mientras que se proyecta que las variantes orgánicas crecerán a una CAGR del 10,54% hasta 2031.

- Por sabor, las ofertas con sabor lideraron con una participación de ingresos del 63,45% en 2025; se prevé que el kéfir sin sabor se expanda a una CAGR del 9,69%.

- Por tipo de producto, el kéfir de leche capturó el 79,72% del tamaño del mercado de kéfir en 2025; el kéfir de agua está preparado para la CAGR más rápida del 10,18%.

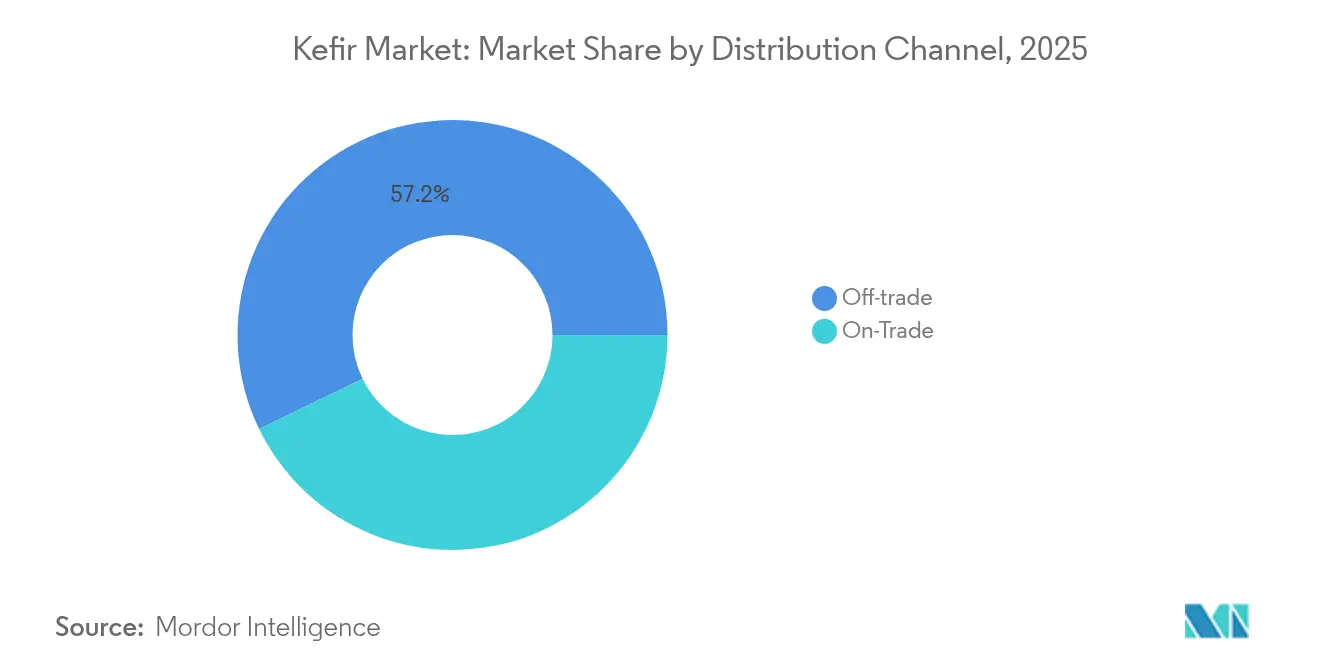

- Por canal de distribución, el canal fuera del establecimiento representó el 57,20% de las ventas en 2025, mientras que el canal en el establecimiento avanza a una CAGR del 10,39% hasta 2031.

- Por tipo de envase, las botellas dominaron con una participación del 61,63% en 2025; se proyecta que las bolsas registren una CAGR del 10,64%.

- Por geografía, Europa lideró con una participación del 30,92% en 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 9,66% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Kéfir

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El creciente enfoque del consumidor en la salud intestinal impulsa la demanda de kéfir | +1.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente popularidad de los alimentos funcionales ricos en probióticos | +2.1% | Global, especialmente Asia-Pacífico | Largo plazo (≥4 años) |

| La innovación en sabores de kéfir atrae a una demografía más amplia | +1.2% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Corto plazo (≤2 años) |

| Los avales de celebridades e influenciadores mejoran la imagen del kéfir | +0.9% | América del Norte y Europa | Corto plazo (≤2 años) |

| Demanda de bebidas de etiqueta limpia y mínimamente procesadas | +1.4% | Global, segmentos premium | Mediano plazo (2-4 años) |

| Incorporación del kéfir en dietas de control de peso y desintoxicación | +1.0% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Creciente Enfoque del Consumidor en la Salud Intestinal Impulsa la Demanda de Kéfir

El kéfir lácteo contiene una amplia gama de microorganismos beneficiosos y compuestos bioactivos que mejoran la composición de la microbiota intestinal y la salud digestiva de manera más eficaz que el yogur probiótico y las dietas ricas en inulina. La eficacia comprobada del producto lácteo fermentado en el manejo de la diabetes tipo 2 y las enfermedades cardiovasculares ha aumentado su consumo entre los consumidores de mayor edad. Las empresas han educado con éxito a los consumidores sobre estos beneficios para la salud a través de campañas de marketing y etiquetado de productos, lo que ha impulsado la demanda del mercado. La creciente conciencia sobre los beneficios para la salud intestinal y el bienestar digestivo entre los consumidores más jóvenes también ha ampliado el mercado de productos de kéfir premium, incluidas las variantes orgánicas y con sabor.

Creciente Popularidad de los Alimentos Funcionales Ricos en Probióticos

La creciente conciencia del consumidor sobre los probióticos y la mayor adopción de alimentos funcionales están ampliando las oportunidades de mercado, especialmente en los productos probióticos de origen vegetal. Las directrices globales sobre alimentos probióticos propuestas por la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), que abarcan más de 200 países, tienen como objetivo estandarizar los requisitos de calidad y mejorar el comercio internacional [2]Fuente: FAO Codex Alimentarius, "Directrices Propuestas sobre Alimentos Probióticos," fao.org. Los avances en los procesos de fabricación, incluida la mejora en la selección de cepas y las técnicas de fermentación, permiten a los productores mantener recuentos de probióticos superiores a 20 mil millones de UFC por porción, lo que es superior a los productos de yogur tradicionales. El posicionamiento del kéfir como alimento funcional permite una fijación de precios premium al tiempo que aborda beneficios para la salud, incluida la salud digestiva y el apoyo al sistema inmunológico.

La Innovación en Sabores de Kéfir Atrae a una Demografía más Amplia

El mercado de kéfir se está expandiendo a través de la diversificación de sabores y las innovaciones de productos, impulsadas por la creciente demanda de los consumidores de bebidas funcionales y alimentos ricos en probióticos. Los fabricantes están invirtiendo en investigación y desarrollo para crear formulaciones únicas que combinen métodos de fermentación tradicionales con preferencias de sabor modernas. Esta expansión refleja tendencias más amplias de la industria hacia opciones de bebidas más saludables y nutrición personalizada. En noviembre de 2024, Lifeway Foods introdujo 10 nuevos sabores de kéfir orgánico, incluidos Fruta del Dragón Rosa, Maracuyá con Lichi y Latte de Matcha, dirigidos a consumidores más jóvenes mientras se conservan las propiedades probióticas del producto. Estos nuevos sabores combinan leche fermentada tradicional con extractos de frutas exóticas e ingredientes naturales para crear perfiles de sabor únicos que atraen a los consumidores preocupados por la salud. El crecimiento del mercado se extiende a los productos de kéfir de agua elaborados con ingredientes de origen vegetal como garbanzo, almendra y arroz, atendiendo las necesidades de los consumidores intolerantes a la lactosa y veganos.

Los Avales de Celebridades e Influenciadores Mejoran la Imagen del Kéfir

La promoción en redes sociales de los beneficios para la salud del kéfir a través de avales de influenciadores está aumentando la adopción por parte de los consumidores, especialmente entre los millennials y la Generación Z que valoran los productos de bienestar recomendados por personalidades de confianza. La historia tradicional de los beneficios para la salud del kéfir en la región del Cáucaso proporciona contenido auténtico que se difunde de forma natural en las plataformas digitales. Los influenciadores de bienestar promueven eficazmente los beneficios del kéfir para la salud intestinal y cutánea, lo que lleva a empresas como Biotiful a desarrollar productos de cuidado de la piel a base de kéfir. El contenido de los influenciadores ahora incluye recetas e integración en el estilo de vida, mostrando los usos del kéfir en batidos, marinadas y repostería. Los consumidores valoran los avales auténticos de influenciadores que utilizan regularmente productos de kéfir en lugar de publicaciones promocionales únicas. El alcance de las redes sociales permite a las marcas de kéfir más pequeñas ganar participación de mercado a través de asociaciones específicas con influenciadores que fomentan las pruebas de productos y las compras repetidas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de la kombucha y las bebidas a base de yogur | -1.5% | Global, especialmente América del Norte | Mediano plazo (2-4 años) |

| Mayor costo en comparación con los productos lácteos regulares | -1.2% | Mercados emergentes sensibles al precio | Largo plazo (≥4 años) |

| Alta percepción de azúcar añadida entre los consumidores preocupados por la salud | -0.8% | Mercados desarrollados | Corto plazo (≤2 años) |

| Vida útil limitada del kéfir de agua en regiones tropicales | -0.6% | Sudeste Asiático y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de la Kombucha y las Bebidas a Base de Yogur

El panorama competitivo muestra a la kombucha ganando participación de mercado como bebida probiótica no láctea que atrae a los consumidores más jóvenes, mientras que las bebidas a base de yogur mantienen su posición a través de las preferencias establecidas de los consumidores y las eficiencias de producción. En el segmento de venta minorista en línea, el kéfir enfrenta una fuerte competencia de las marcas de kombucha que demuestran estrategias de marketing digital más sólidas y modelos de ventas por suscripción. A medida que los consumidores encuentran difícil diferenciar entre las declaraciones de propiedades probióticas de los distintos productos, los fabricantes de kéfir deben aumentar la inversión en educación del consumidor y validación científica para mantener los precios premium. La competencia en el mercado ahora incluye nuevas categorías de productos, como el lanzamiento planificado de Wonder Veggies de productos frescos probióticos, lo que puede llevar a una mayor segmentación del mercado. Para mantener su posición en el mercado, los productores de kéfir deben destacar sus ventajas fundamentales, incluidas las diversas cepas probióticas y los procesos de fermentación tradicionales, al tiempo que desarrollan nuevos productos que incorporen sabores populares de otras categorías de bebidas.

Mayor Costo en Comparación con los Productos Lácteos Regulares

Los costos de producción del kéfir son elevados debido a sus procesos de fermentación especializados y cepas probióticas, lo que restringe su accesibilidad a los consumidores sensibles al precio. Estos procesos requieren controles de temperatura específicos, tiempos de fermentación precisos y cultivos bacterianos cuidadosamente seleccionados, lo que hace que la producción sea más compleja y costosa. El aumento de los costos en la industria láctea, donde los precios de la leche superan los costos de producción, agrava este problema. Durante las recesiones económicas, los consumidores suelen optar por productos lácteos básicos en lugar de bebidas funcionales como el kéfir, especialmente en los mercados emergentes donde la conciencia del producto está aumentando pero los ingresos disponibles siguen siendo limitados. La naturaleza de producción a pequeña escala del kéfir y sus requisitos de distribución en cadena de frío, incluidas las instalaciones de almacenamiento y transporte con control de temperatura, resultan en precios minoristas más altos en comparación con los productos lácteos convencionales. Además, la corta vida útil del kéfir requiere ciclos de producción frecuentes y una distribución rápida, lo que aumenta aún más los costos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Impulso de la Línea Orgánica Supera la Escala Convencional

Los productos de kéfir convencional representaron el 70,84% de la participación de mercado en 2025, mientras que se espera que el segmento de kéfir orgánico crezca a una CAGR del 10,54% hasta 2031, impulsado por la creciente preferencia del consumidor por productos de etiqueta limpia y premium. Si bien el kéfir convencional continúa beneficiándose de cadenas de suministro bien establecidas y promociones al consumidor convencional, enfrenta desafíos de crecimiento a medida que los compradores preocupados por la salud eligen cada vez más alternativas orgánicas. Los fabricantes han invertido en mejorar sus métodos de control de fermentación para mantener un contenido probiótico consistente sin utilizar estabilizadores sintéticos, un requisito clave para la certificación orgánica. Varias empresas han encontrado un punto intermedio al incorporar leche orgánica en los métodos de procesamiento estándar, lo que les ayuda a gestionar los costos mientras mantienen la credibilidad en el mercado.

El panorama de mercado en evolución requiere que las empresas desarrollen sólidas capacidades en la cadena de suministro orgánica y desarrollen experiencia en certificación para seguir siendo competitivas. Los productores orgánicos con visión de futuro se están diferenciando mediante la implementación de sistemas de ordeño automatizados y soluciones de energía renovable a nivel de granja, al tiempo que agregan valor a través de certificaciones de alimentación sin organismos genéticamente modificados y de animales alimentados con pasto. En respuesta, los fabricantes convencionales mantienen su posición en el mercado desarrollando líneas de productos enriquecidos con vitamina D, calcio y colágeno, especialmente atractivos para los segmentos de consumidores sensibles al precio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sabor: Los Portafolios Diversificados Amplían el Alcance al Consumidor

El mercado de kéfir muestra una clara preferencia del consumidor por las opciones con sabor, que actualmente representan una participación de mercado del 63,45% en 2025. Esta dominancia refleja los esfuerzos exitosos de los fabricantes por diversificar sus ofertas de productos y hacer que el kéfir sea más atractivo para los consumidores convencionales. Mientras tanto, las variantes sin sabor están experimentando un crecimiento notable, con una CAGR proyectada del 9,69% hasta 2031, a medida que los consumidores buscan cada vez más opciones puras y mínimamente procesadas. El lanzamiento de Lifeway de 10 sabores orgánicos, incluidas combinaciones innovadoras como Latte de Taro y Ube y Pistacho con Rosa y Vainilla, demuestra cómo las empresas están respondiendo activamente a las diversas preferencias de los consumidores, mientras que el kéfir sin sabor continúa atrayendo a los consumidores preocupados por la salud que valoran su versatilidad en batidos y aplicaciones culinarias.

El análisis de mercado revela patrones regionales distintos en las preferencias de sabor, con variedades tropicales e inspiradas en Asia que funcionan particularmente bien en mercados culturalmente diversos, mientras que las opciones tradicionales de bayas y vainilla mantienen su atractivo en los mercados establecidos. Las empresas están respondiendo a las demandas de los consumidores preocupados por la salud desarrollando formulaciones con contenido reducido de azúcar que incorporan alternativas de endulzado natural, asegurando que la calidad del sabor se mantenga alta mientras se conservan los beneficios probióticos del producto.

Por Tipo de Producto: El Kéfir de Agua Interrumpe el Dominio Lácteo

El mercado de kéfir continúa siendo dominado por los productos tradicionales a base de leche, que representan el 79,72% de la participación de mercado en 2025. Esta dominancia se debe a la amplia aceptación del consumidor y a los beneficios probióticos bien documentados del producto. Mientras tanto, el kéfir de agua está emergiendo como un actor significativo en el mercado, con proyecciones que muestran una sólida CAGR del 10,18% hasta 2031, a medida que los consumidores buscan cada vez más alternativas sin lácteos para adaptarse a sus preferencias y restricciones dietéticas.

Los recientes avances tecnológicos en la fermentación de origen vegetal han permitido a los fabricantes desarrollar kéfir de agua utilizando extractos de garbanzo, almendra y arroz. Estas alternativas ahora ofrecen beneficios probióticos comparables a las versiones tradicionales a base de lácteos. Sin embargo, los fabricantes deben superar varios obstáculos de producción, incluidos los problemas de estabilidad del producto en climas tropicales y el requisito de conocimientos especializados en el manejo de cultivos microbianos complejos durante el proceso de fabricación.

Por Canal de Distribución: El Comercio Minorista Sigue Siendo el Núcleo Mientras la Restauración Añade Valor Experiencial

Los minoristas fuera del establecimiento, incluidos supermercados, hipermercados y tiendas de conveniencia, representan el 57,20% de los ingresos de 2025 a través de su logística de cadena de frío establecida y su alto tráfico de clientes. Las botellas de múltiples porciones son el formato de envase principal en estos establecimientos, con promociones regulares que impulsan la adopción en los hogares. Los establecimientos en el establecimiento, particularmente cafeterías y bares de batidos, están creciendo a una CAGR del 10,39% a medida que los consumidores experimentan el kéfir a través de bebidas mezcladas y tazones de desayuno. Este formato permite a los clientes potenciales probar el kéfir antes de comprar botellas completas.

Los fabricantes desarrollan formulaciones específicas para los establecimientos en el establecimiento modificando la viscosidad y el dulzor del producto para mejorar las capacidades de mezcla. En el segmento fuera del establecimiento, las suscripciones en línea directas al consumidor mantienen la participación de mercado al ofrecer opciones de reabastecimiento convenientes, paquetes de ofertas y recopilación de datos de clientes para marketing dirigido. La distribución a través de múltiples canales ayuda a estabilizar el mercado de kéfir frente a las variaciones en los formatos minoristas individuales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Las Botellas Mantienen la Familiaridad Mientras los Formatos Flexibles Ganan Reconocimiento en Sostenibilidad

Las botellas representaron una participación del 61,63% en 2025, valoradas por su rigidez, presencia en estantería y una percepción de calidad premium. Las versiones de vidrio, a menudo reutilizables o retornables, atraen a los consumidores con conciencia ecológica, pero añaden peso al flete. Sin embargo, las bolsas registrarán una CAGR del 10,64% hasta 2031, impulsadas por el menor uso de materiales y diseños convenientes y exprimibles adecuados para el consumo en movimiento. El tamaño del mercado de kéfir para los formatos de bolsa aumenta a medida que los minoristas dedican más espacio en el suelo a los expositores de envases flexibles.

La tecnología aséptica permite que tanto las unidades de mantenimiento de existencias en botella como en bolsa lleguen a mercados distantes sin refrigeración estricta, aunque con el riesgo de erosionar el posicionamiento de "recién fermentado". Se están pilotando etiquetas inteligentes que visualizan la viabilidad de los probióticos, lo que fortalece la confianza del consumidor y reduce el desperdicio. A mediano plazo, las mejoras en la reciclabilidad de materiales monomateriales prometen conciliar las demandas ambientales y funcionales, posicionando las bolsas como alternativas creíbles a las botellas tradicionales.

Análisis Geográfico

Los consumidores europeos han adoptado los productos de kéfir, otorgando a la región una participación dominante del 30,92% del consumo global en 2025. Esta sólida posición en el mercado se debe a generaciones de familiaridad con los productos lácteos fermentados, respaldada por redes de distribución bien establecidas en Alemania, el Reino Unido y Francia. Las principales empresas alimentarias como Danone están aprovechando esta aceptación cultural ampliando sus ofertas de kéfir a través de nuevas líneas de productos Activia. Si bien la región se beneficia de marcos regulatorios integrales que respaldan las declaraciones de propiedades saludables de los probióticos y los estándares de calidad, las interpretaciones variables de la terminología probiótica y las regulaciones de marketing entre los estados miembros de la Unión Europea continúan presentando desafíos operativos.

El comportamiento del consumidor en Asia-Pacífico está evolucionando rápidamente, impulsando una impresionante CAGR del 9,66% hasta 2031 en el mercado de kéfir. La transformación de la región es particularmente evidente en Japón, donde los consumidores eligen cada vez más bebidas de ácido láctico en lugar de jugos de verduras tradicionales. Este cambio refleja tendencias regionales más amplias de urbanización, aumento de los ingresos disponibles y creciente conciencia sobre la salud, lo que convierte a Asia-Pacífico en el mercado más dinámico para los productos alimenticios funcionales.

América del Norte mantiene su fortaleza en el mercado a través de empresas como Lifeway Foods, que domina la categoría de kéfir en los Estados Unidos. El entorno regulatorio favorable a la innovación de la región, que incluye declaraciones de propiedades saludables calificadas de la Administración de Alimentos y Medicamentos y aprobaciones de estatus generalmente reconocido como seguro para las cepas probióticas, continúa apoyando el desarrollo de productos. Mientras tanto, Oriente Medio y África y América del Sur muestran potencial como mercados emergentes, impulsados por la expansión de las poblaciones de clase media y la creciente conciencia sobre la salud. Sin embargo, el éxito en estas regiones requiere estrategias cuidadosamente equilibradas que aborden tanto las limitaciones de infraestructura como la sensibilidad al precio, mientras se mantiene la calidad del producto.

Panorama regulatorio

La regulación mundial del kéfir se basa en el Estándar Codex Alimentarius para Leches Fermentadas (CXS 243-2003), que fue modificado en diciembre de 2024 (incluidas actualizaciones sobre disposiciones relativas a aditivos alimentarios) y se utiliza como punto de referencia para la identidad del producto, los ingredientes permitidos y el cumplimiento de la composición en muchos mercados. En Estados Unidos, la formulación del kéfir y el uso de cepas suelen enmarcarse dentro del marco de la FDA para ingredientes microbianos, incluidas las vías de notificación GRAS para ciertos cultivos, mientras que la decisión de la FDA de 2024 sobre la declaración de propiedades saludables cualificada para el yogur ha aumentado el escrutinio y la disciplina en torno a cómo se comunican los beneficios de los lácteos fermentados en categorías adyacentes como el kéfir.

Las definiciones nacionales y regionales generan restricciones prácticas de etiquetado y formulación. China implementó la norma GB 19302-2025 (Norma Nacional de Seguridad Alimentaria para leche fermentada), que endurece requisitos como la inoculación y el contenido mínimo de sólidos lácteos, lo que afecta la forma en que se estandariza el kéfir importado y de producción local para el comercio minorista masivo. En Turquía, el Comunicado del Código Alimentario Turco sobre Productos Lácteos Fermentados (n.º 2022/44) establece requisitos microbianos para el kéfir, incluidas especies específicas de Lactobacillus junto con levaduras, mientras que la notificación del Ministerio de Salud Pública de Tailandia sobre leche fermentada regula de forma similar las declaraciones permitidas y la identidad del producto. En la UE, el Reglamento (UE) n.º 1308/2013 limita la denominación de venta de los términos lácteos, generando friction para el kéfir de agua y otros productos no lácteos, que deben adoptar una denominación conforme para permanecer en el mercado.

Análisis de la cadena de valor

La cadena de valor del kéfir comienza con lácteos (principalmente leche de Grado A) o sustratos de origen vegetal para el kéfir de agua, seguida de los insumos de fermentación (gránulos de kéfir o cultivos iniciadores definidos), el procesamiento, el envasado y la distribución con control de temperatura hacia el comercio minorista fuera del hogar y el canal de food service. La selección de cultivos y el control de la fermentación son etapas centrales de valor añadido, ya que las líneas industriales deben equilibrar la velocidad y la consistencia con el mantenimiento de la diversidad microbiana y el perfil sensorial. Este es también el punto donde los fabricantes se diferencian mediante el posicionamiento probiótico y la formulación, incluidas las líneas sin lactosa y orgánicas.

La logística de cadena de frío sigue siendo una capa habilitadora clave para la mayoría del kéfir de leche, ya que la seguridad y la vida útil dependen del envasado higiénico y de un manejo refrigerado estable. El acceso aguas abajo está fuertemente influenciado por las listas de los minoristas y los socios de distribución consolidados, que pueden escalar rápidamente los SKU exitosos. Lifeway Foods destacó esta dinámica mediante una amplia expansión de la colocación minorista en 2025 en las principales cadenas de EE. UU., y también persiguió rutas de distribución internacional al enviar productos de kéfir a los Emiratos Árabes Unidos a través de canales de supermercados e hipermercados. Del lado de los proveedores y la fabricación, la cadena incluye cada vez más casas de cultivo especializadas, proveedores de envases para botellas y bolsas emergentes, y sistemas de calidad alineados con las definiciones del Codex sobre leches fermentadas, con referencias impulsadas por asociaciones que moldean las expectativas en algunos mercados. La consolidación también está remodelando las capacidades y el poder de negociación, como lo demuestra la adquisición de Biotiful Gut Health, productor británico de kéfir, por parte de Muller UK and Ireland en abril de 2025, para profundizar su escala en lácteos funcionales y ampliar su cartera.

Panorama Competitivo

El mercado demuestra una fragmentación moderada, con una combinación equilibrada de empresas lácteas globales y productores especializados de alimentos fermentados que trabajan para captar la atención del consumidor. Las empresas se diferencian invirtiendo en la validación científica de sus cepas bacterianas, desarrollando envases ecológicos y creando nuevos perfiles de sabor. Los productores pequeños y medianos mantienen su posición en el mercado a través de ciclos rápidos de desarrollo de productos y sólidas relaciones con los clientes, mientras que las empresas más grandes aprovechan sus recursos para tecnologías avanzadas en fermentación, protección de ingredientes y garantía de calidad.

La industria avanza hacia la consolidación a medida que las principales empresas lácteas buscan fortalecer su presencia en el mercado de kéfir, especialmente en Asia-Pacífico. El mercado ofrece potencial sin explotar en alternativas sin lácteos y aplicaciones innovadoras de productos como aderezos y barras de snack con infusión de kéfir. El éxito depende cada vez más de la capacidad de una empresa para traducir beneficios complejos para la salud en mensajes claros y comprensibles que resuenen en diferentes mercados culturales.

La creciente influencia de los minoristas y sus productos de marca propia continúa dando forma a la dinámica del mercado. Este cambio afecta las decisiones de colocación de productos y crea presiones de precios para las marcas establecidas, lo que requiere que las empresas adapten sus estrategias para mantener la participación de mercado y la rentabilidad.

Líderes de la Industria del Kéfir

Danone S.A.

Nestlé S.A.

Lifeway Foods Inc.

The Hain Celestial Group

Arla Foods AMBA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La ampliación de la capacidad y de las capacidades de cadena de frío es una palanca de oportunidad a corto plazo, especialmente en mercados donde el kéfir está pasando de canales nicho de alimentos saludables al comercio minorista y food service convencionales. Lifeway Foods avanzó en una expansión de múltiples etapas en su planta de Waukesha, Wisconsin, completando la primera fase en septiembre de 2025 al duplicar los tanques de fermentación, y celebrando una inauguración de la Fase Dos en noviembre de 2025 vinculada a una expansión de 45 millones de USD centrada en mejoras del sistema de refrigeración que respaldan la fermentación y el embotellado. Estas inversiones están diseñadas para respaldar una mayor producción y un suministro más estable para formatos de alta rotación, incluidas botellas de múltiples porciones y SKU individuales más pequeños utilizados para prueba, mientras mejoran también el control operativo de las líneas sin lactosa y con sabor.

La innovación en producto y proceso crea espacio en blanco en formulaciones estables en anaquel y especializadas que abordan restricciones clave como la perecibilidad y la percepción del azúcar añadido. El trabajo académico e industrial sobre el secado por espuma y la liofilización del kéfir para crear polvos estables en anaquel describe una vía para reducir la dependencia de la cadena de frío y habilitar nuevos canales, incluidos formatos de despensa y aptos para viaje, manteniendo al mismo tiempo el posicionamiento funcional vinculado al rendimiento de los cultivos vivos. Al mismo tiempo, el diseño mejorado de cultivos y un control de fermentación más estricto, incluida la optimización habilitada por IA y los enfoques de comunidades microbianas sintéticas en la producción industrial, pueden ayudar a estandarizar el sabor y la entrega de probióticos a escala. Esto respalda la expansión hacia alternativas lácteas como el kéfir de agua y hacia bases especializadas como la leche de cabra o las formulaciones hidrolizadas de lactosa dirigidas a consumidores sensibles a la lactosa. Las restricciones de denominación impulsadas por la UE también abren una oportunidad de marca y cartera para actores no lácteos que puedan construir submarcas conformes sin perder la señal de fermentación funcional.

Desarrollos recientes del sector

- Junio de 2026: Lifeway Foods amplió la distribución de Farmer Cheese a 2000 locales de Walmart en todo el país y luego anunció el producto como ganador en los Good Housekeeping 2026 Snack Awards. La presencia más amplia refuerza la presencia en la zona refrigerada junto al kéfir y respalda la comercialización cruzada y la construcción de la cesta en canales de comercio minorista masivo.

- Abril de 2025: Muller UK and Ireland adquirió Biotiful Gut Health, un productor británico de bebidas y yogures de kéfir, para ampliar su cartera de lácteos funcionales. El acuerdo aumenta la intensidad competitiva en el pasillo de kéfir del Reino Unido al combinar la escala y el acceso al mercado de un actor establecido con una plataforma de marca de kéfir consolidada.

- Septiembre de 2024: Danone lanzó Activia kéfir en el Reino Unido en formatos para beber y para cuchara, destacando 16 cepas de cultivos vivos y asegurando presencia en grandes minoristas, incluidos Waitrose, Tesco y Morrisons. El movimiento incorpora una gran marca láctea convencional al segmento del kéfir, acelerando la prueba por parte de los consumidores gracias a una marca familiar y una distribución amplia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado del kéfir se define como el valor minorista y de food service de las bebidas de kéfir fermentado vendidas como kéfir de leche o kéfir de agua, en opciones con y sin sabor, e incluyendo variantes orgánicas y convencionales.

Exclusiones de alcance: excluimos las bebidas lácteas fermentadas adyacentes que no se venden ni se etiquetan como kéfir, así como los ingredientes y equipos para fermentación doméstica.

Descripción general de la segmentación

- Por Forma

- Orgánico

- Convencional

- Por Sabor

- Kéfir con Sabor

- Kéfir sin Sabor

- Por Tipo de Producto

- Kéfir de Leche

- Kéfir de Agua

- Por Canal de Distribución

- Fuera del Establecimiento

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Minoristas en Línea

- Otros Canales Minoristas

- En el Establecimiento

- Fuera del Establecimiento

- Por Tipo de Envase

- Botellas

- Bolsas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- España

- Países Bajos

- Italia

- Suecia

- Polonia

- Bélgica

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Indonesia

- Tailandia

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Chile

- Colombia

- Perú

- Resto de América del Sur

- Oriente Medio y África

- Emiratos Árabes Unidos

- Sudáfrica

- Nigeria

- Arabia Saudita

- Egipto

- Marruecos

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para construir la estructura base del modelo de mercado y reducir la dependencia de supuestos difíciles de sustentar. Nos basamos en fuentes públicas como las estadísticas lácteas del USDA y del ERS, las series de datos de alimentación y agricultura de la FAO, los flujos comerciales de UN Comtrade para códigos relacionados con lácteos y bebidas fermentadas, y los indicadores de producción y consumo de Eurostat para los principales países europeos.

Para dar forma a una estructura de precios y canales realista, también revisamos informes anuales de empresas y presentaciones para inversores, publicaciones de asociaciones lácteas y de bebidas funcionales, y cobertura de prensa confiable sobre lanzamientos de nuevos productos y tendencias de etiquetado. En algunos casos, utilizamos una suscripción de pago que respalda datos financieros de empresas y otra suscripción de pago que respalda verificaciones de importación y exportación a nivel de envío, principalmente para verificar rangos de ingresos y movimientos transfronterizos. Estos ejemplos no son exhaustivos, y también se utilizaron otras fuentes para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con fabricantes de bebidas lácteas y no lácteas, proveedores de ingredientes y cultivos, socios de envasado, distribuidores y gerentes de canal minorista, de modo que el modelo refleje cómo se vende y se fija el precio del kéfir realmente. Al tratarse de un mercado global, nos aseguramos de recoger perspectivas en las principales regiones consumidoras, y luego los datos se utilizaron para confirmar la cobertura de productos, las divisiones por canal y las escalas de precios realistas (especialmente para las líneas orgánicas y con sabor).

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | APAC: 45% |

| Nivel medio: 59% | Líderes funcionales/de unidad: 30% | EMEA: 32% |

| Actores más pequeños: 15% | Gerentes: 55% | Américas: 23% |

Dimensionamiento del mercado y previsión

El dimensionamiento del mercado se construyó utilizando una lógica descendente (top-down) y ascendente (bottom-up), pero el cálculo central es descendente porque la demanda de kéfir se reconstruye mejor a partir de un conjunto de demanda de bebidas fermentadas envasadas, seguido de verificaciones de adopción regional y disponibilidad por canal. Una vez establecida esa base, se utilizaron aproximaciones ascendentes selectivas para poner a prueba los totales, como rangos de ingresos de marcas muestreadas, tamaños de envase típicos y rangos de precio por litro en los canales fuera del hogar y dentro del hogar.

Los principales insumos rastreados (de manera ilustrativa) incluyeron la mezcla orgánico frente a convencional, la proporción con sabor frente a sin sabor, la división entre kéfir de leche y kéfir de agua, la mezcla de envasado (botellas frente a bolsas), y el desplazamiento de volumen entre supermercados y canales en línea. En la previsión, nos apoyamos en análisis de escenarios vinculados a variables que los entrevistados podían validar, como la expansión esperada en anaquel, la intensidad de la marca blanca y la progresión de precios para las líneas premium a medida que se normalizan los costos de los insumos. Cuando faltaban señales ascendentes en países más pequeños, se aplicaron proporciones proxy de mercados comparables, que luego se verificaron nuevamente frente al movimiento comercial y los patrones de consumo per cápita de bebidas lácteas.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante verificaciones de varios pasos antes de su aprobación final, de modo que los sobrecálculos y subcálculos evidentes pudieran identificarse a tiempo. Comparamos los totales de mercado con señales independientes, como el crecimiento del valor de las bebidas lácteas, indicios de penetración de productos fermentados y la direccionalidad de las importaciones y exportaciones para las categorías pertinentes, y luego investigamos cualquier variación importante que no coincidiera con lo que informaban los participantes del canal.

Se utilizó una segunda revisión de analista para probar la sensibilidad a los supuestos de precios y mezcla, y se activó un nuevo contacto cuando un resultado quedaba fuera de rangos razonables para una región o canal. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurre un evento significativo, y se realiza una revisión final previa a la entrega para que los clientes reciban la visión ajustada más reciente.

Comparación de la estimación del mercado de kéfir de Mordor Intelligence con otras estimaciones publicadas

Los valores publicados del mercado del kéfir a menudo varían porque el límite de lo que se considera kéfir no siempre es coherente, y porque los años, los canales y las inclusiones de productos difieren según el editor. Las diferencias también aparecen cuando una estimación se basa más en supuestos de crecimiento futuro, mientras que otra se mantiene más cercana al movimiento minorista observado y a las escalas de precios.

Al rastrear las divisiones de envasado y canal, y actualizar los supuestos regionales de precio por litro, Mordor Intelligence mantiene el total del kéfir vinculado a señales de demanda tipo venta efectiva y evita incorporar bebidas lácteas fermentadas cercanas que se comercializan de manera diferente. Las brechas también surgen de la elección del año base, el momento de la conversión de divisas, y si el kéfir no lácteo se contabiliza en su totalidad o solo cuando está claramente etiquetado y distribuido en canales convencionales.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,99 mil millones de USD (2026) | |

| Consultora Global A | 1,32 mil millones de USD (2025) | Utiliza un año base anterior y una ventana de previsión más corta, y su énfasis de alcance en las agrupaciones de productos y canales puede subestimar los precios premium y los formatos de envasado más nuevos en las regiones de mayor crecimiento. |

| Editorial del Sector B | 2,20 mil millones de USD (2026) | Tiende a aplicar una inclusión más amplia en torno a categorías adyacentes de bebidas fermentadas y una progresión de precios más agresiva, lo que puede elevar los totales cuando se asume que el posicionamiento orgánico y funcional se expandirá más rápido que la realidad del anaquel. |

La dispersión en la tabla se explica principalmente por los límites de alcance y la forma en que el precio y la mezcla se proyectan de un año a otro. Cuando el modelo se ancla a definiciones claras de producto, a la estructura del canal y a escalas de precios prácticas, la cifra de mercado resultante sigue siendo más fácil de replicar y de poner a prueba durante la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de kéfir?

El mercado de kéfir generó USD 1,99 mil millones en 2026 y se proyecta que alcance USD 3,01 mil millones en 2031 a una CAGR del 8,63%.

¿Qué segmento lidera el mercado de kéfir por tipo de producto?

El kéfir de leche domina con el 79,72% de los ingresos de 2025, lo que refleja la familiaridad del consumidor y la amplia disponibilidad minorista.

¿Qué tan rápido está creciendo el kéfir de agua?

Se prevé que el kéfir de agua se expanda a una sólida CAGR del 10,18% entre 2026 y 2031, impulsado por la demanda de opciones sin lactosa y veganas.

¿Qué región muestra el crecimiento más rápido del mercado de kéfir?

Se proyecta que Asia-Pacífico registre una CAGR del 9,66% hasta 2031, impulsada por el aumento de los ingresos disponibles y la conciencia sobre los probióticos.

¿Qué tendencia de envase está emergiendo en la industria del kéfir?

Las bolsas flexibles son el formato de más rápido crecimiento con una CAGR del 10,64%, respaldadas por credenciales de sostenibilidad y conveniencia para el consumo en movimiento.

Última actualización de la página el: