Tamaño y Cuota del Mercado de Suplementos Pre Entrenamiento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 22.48 Mil millones de dólares |

| Tamaño del Mercado (2031) | 31.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.99% CAGR |

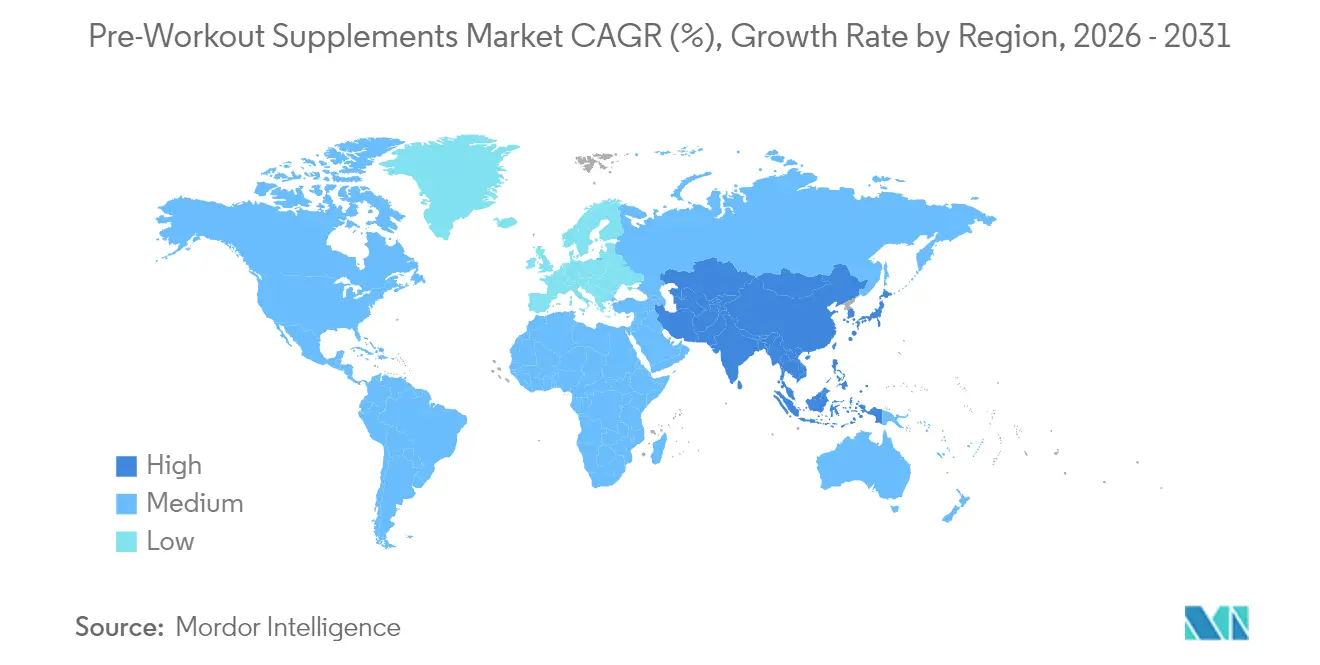

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

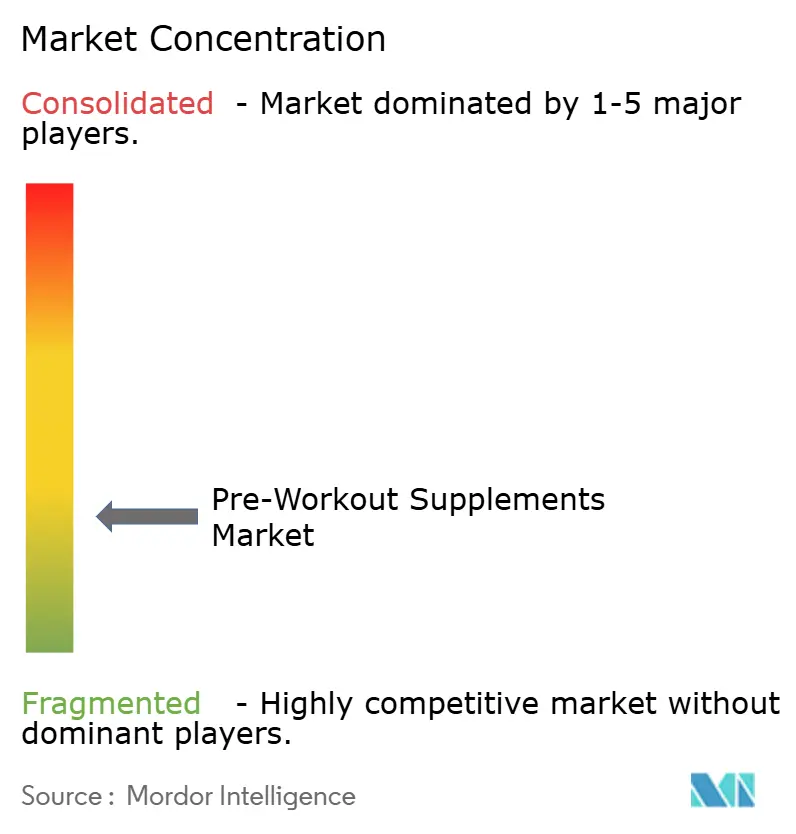

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Pre Entrenamiento por Mordor Intelligence

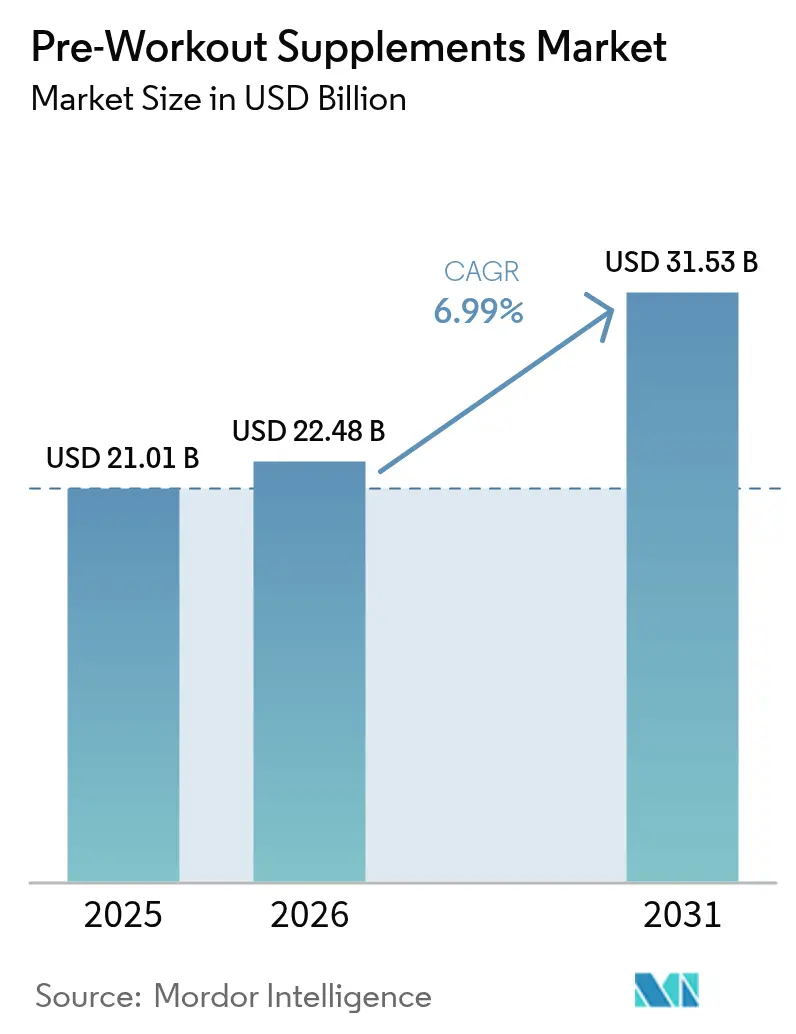

El tamaño del mercado de suplementos pre-entrenamiento fue valorado en 21,01 mil millones de USD en 2025. El mercado de suplementos pre-entrenamiento fue valorado en 21,01 mil millones de USD en 2025 y se estima que crecerá desde 22,48 mil millones de USD en 2026 hasta alcanzar los 31,53 mil millones de USD en 2031, a una CAGR del 6,99% durante el período de previsión (2026-2031). Este crecimiento subraya un mayor interés de los consumidores en la nutrición para el rendimiento, un entorno regulatorio más definido y la continua innovación en ingredientes. En marzo de 2024, la FDA de EE. UU. publicó directrices actualizadas sobre las notificaciones de Nuevos Ingredientes Dietéticos. Estos cambios ofrecen a los formuladores vías más claras para introducir de forma segura compuestos novedosos. América del Norte sigue siendo el actor dominante, con la mayor cuota de ingresos. En contraste, la región de Asia-Pacífico está experimentando un rápido crecimiento, impulsado por una infraestructura de fitness en expansión y el aumento de los ingresos disponibles. Si bien los formatos en polvo lideran el mercado, los líquidos listos para beber están aumentando en popularidad gracias a su conveniencia. Los productos basados en estimulantes dominan el consumo, aunque existe un notable aumento en las opciones sin estimulantes, especialmente entre las mujeres y quienes entrenan más tarde en el día. La cafeína sigue siendo el ingrediente preferido, pero los adaptógenos y los nootrópicos están ganando rápidamente su propio espacio. En respuesta a los nuevos aranceles sobre las importaciones procedentes de Canadá, México y China, los fabricantes están recalibrando sus estrategias de abastecimiento, enfrentando mayores costes tanto para las materias primas como para los productos terminados.

Conclusiones Clave del Informe

- Por forma, los productos en polvo captaron el 64,42% de la cuota del mercado de suplementos pre-entrenamiento en 2025, mientras que los formatos líquidos se prevé que se expandan a una CAGR del 7,59% hasta 2031.

- Por naturaleza, las ofertas basadas en estimulantes lideraron con una cuota de ingresos del 79,42% en 2025; las líneas sin estimulantes avanzan a una CAGR del 9,32% hasta 2031.

- Por tipo de ingrediente, la cafeína acaparó el 86,45% del tamaño del mercado de suplementos pre-entrenamiento en 2025, mientras que se prevé que los adaptógenos y nootrópicos crezcan a una CAGR del 9,34%.

- Por canal de distribución, las tiendas especializadas y de salud mantuvieron una cuota del 63,15% en 2025; se anticipa que el comercio minorista en línea crecerá a una CAGR del 7,95% entre 2026 y 2031.

- Por geografía, América del Norte lideró con el 37,72% de los ingresos globales en 2025, mientras que Asia-Pacífico registra la CAGR regional más rápida del 8,33% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suplementos Pre Entrenamiento

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El crecimiento en membresías de gimnasios e inscripciones en clubes de fitness impulsa el crecimiento de los suplementos | +1.2% | Global, con mayor impacto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Influencia de influenciadores de fitness y atletas que promueven rutinas de suplementos | +0.8% | Global, particularmente fuerte en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión de la conciencia sobre nutrición deportiva entre los millennials y la Generación Z | +1.0% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Disponibilidad de opciones de pre-entrenamiento sin estimulantes y veganas que amplían el atractivo | +0.9% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| La participación de las mujeres en el entrenamiento de fuerza amplía el mercado de suplementos sin estimulantes | +0.7% | Global, con mayor crecimiento en mercados desarrollados | Largo plazo (≥ 4 años) |

| El aumento de los ingresos disponibles conduce a un mayor gasto en productos de salud | +1.1% | Núcleo en Asia-Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento en membresías de gimnasios e inscripciones en clubes de fitness impulsa el crecimiento de los suplementos

La expansión global de la infraestructura de fitness está impulsando significativamente la adopción de suplementos pre-entrenamiento. El informe de Tendencias Mundiales de Fitness 2025 del ACSM identifica la tecnología vestible y las aplicaciones móviles de ejercicio como las tendencias líderes, destacando una creciente dependencia de las soluciones de fitness basadas en datos. Esta integración tecnológica se alinea perfectamente con la optimización del uso de suplementos, ya que los consumidores utilizan cada vez más estas herramientas para mejorar su rendimiento en el entrenamiento y realizar un seguimiento de sus progresos. Las instalaciones de fitness colaboran cada vez más con marcas de suplementos para establecer puntos de venta dentro de los gimnasios, creando oportunidades estratégicas para capturar ventas inmediatamente después del entrenamiento. Estas asociaciones no solo mejoran la visibilidad de la marca, sino que también aprovechan la mayor motivación de los usuarios del gimnasio, impulsando las compras por impulso. Además, la presencia de profesionales del ejercicio cualificados en los entornos de los gimnasios desempeña un papel fundamental en la educación de los consumidores sobre los beneficios y el uso adecuado de los suplementos pre-entrenamiento. Esta orientación ayuda a mitigar las dudas de los consumidores y fomenta la toma de decisiones informada. Las asociaciones con gimnasios a menudo se extienden a estos establecimientos minoristas afiliados, mejorando la accesibilidad del producto e impulsando ventas adicionales. La convergencia de la infraestructura de fitness, los avances tecnológicos y las colaboraciones estratégicas de venta minorista está reconfigurando el mercado de suplementos pre-entrenamiento, creando un ecosistema sólido que apoya el crecimiento sostenido.

Influencia de influenciadores de fitness y atletas que promueven rutinas de suplementos

Las redes sociales han transformado significativamente el marketing de suplementos, desplazando el enfoque de la publicidad tradicional hacia sistemas de recomendación impulsados por pares. Los influenciadores, con su percibida autenticidad, se han convertido en impulsores clave de las decisiones de compra, superando a menudo las estrategias promocionales convencionales. El auge de las marcas de nutrición deportiva dirigidas a mujeres, como Alani Nu y Women's Best, pone de relieve cómo las colaboraciones específicas con influenciadores pueden penetrar y expandir de manera efectiva segmentos de mercado que históricamente estaban dominados por hombres. Al compartir de forma transparente sus combinaciones de suplementos y protocolos de tiempo de ingesta, los atletas proporcionan a los consumidores información práctica que los métodos de marketing tradicionales no logran replicar. Esta tendencia influye no solo en la selección de productos, sino también en los comportamientos de consumo, ya que los influenciadores configuran las preferencias por combinaciones específicas de ingredientes y momentos de uso. En consecuencia, los fabricantes se ven obligados a alinear sus estrategias de desarrollo de productos con estas cambiantes demandas de los consumidores. Además, el creciente énfasis en la autenticidad en el marketing de influenciadores ha elevado la importancia de la investigación clínica. A medida que los consumidores escudriñan cada vez más las afirmaciones sobre los suplementos, buscan recomendaciones basadas en evidencia, lo que hace que la validación científica sea un factor crítico para generar confianza y credibilidad.

Expansión de la conciencia sobre nutrición deportiva entre los millennials y la Generación Z

Los millennials y la Generación Z están impulsando un cambio transformador en el mercado de la nutrición deportiva al adoptar un enfoque basado en la investigación para optimizar sus resultados de rendimiento. Aprovechando las herramientas digitales, estos consumidores expertos en tecnología buscan activamente información detallada sobre los mecanismos de los ingredientes y la eficacia de los productos. Según la Oficina del Censo de EE. UU., los millennials, que representan el 21,81% de la población estadounidense en 2024, son el grupo generacional más grande, seguidos de cerca por la Generación Z con el 20,81%. Esta composición demográfica subraya una creciente demanda de productos de nutrición deportiva adaptados a sus preferencias[1]Oficina del Censo de EE. UU., "Distribución de la población en los Estados Unidos en 2024, por generación", www.census.gov. Además, la creciente preferencia por opciones de base vegetal y sostenibles entre los millennials y la Generación Z ha acelerado el desarrollo de formulaciones de pre-entrenamiento veganas. Esta tendencia ha contribuido significativamente a la sólida tasa de crecimiento anual compuesto (CAGR) del 9,43% del segmento sin estimulantes durante el período de previsión. El consumo de contenido educativo a través de plataformas como pódcasts, canales de YouTube y sitios web enfocados en el fitness ha cultivado aún más una base de consumidores bien informada. Estos consumidores priorizan la evidencia científica para validar las afirmaciones sobre los suplementos y la eficacia de los ingredientes, configurando la trayectoria del mercado de la nutrición deportiva e impulsando la innovación en el desarrollo de productos.

Disponibilidad de opciones de pre-entrenamiento sin estimulantes y veganas que amplían el atractivo

El desarrollo de formulaciones eficaces sin estimulantes ha expandido significativamente el mercado potencial al incluir a consumidores antes excluidos debido a la sensibilidad a la cafeína, horarios de entrenamiento tardíos o contraindicaciones médicas al consumo de estimulantes. Varios estudios sobre la suplementación con ashwagandha destacan sus beneficios sustanciales para mejorar el rendimiento deportivo y la función cerebral, ofreciendo una alternativa natural y atractiva a los estimulantes sintéticos para los consumidores preocupados por su salud. Además, las formulaciones veganas están ganando terreno dentro del creciente segmento de consumidores de base vegetal. Estas formulaciones a menudo incorporan ingredientes innovadores como el extracto de remolacha y los aminoácidos de origen vegetal, que ofrecen beneficios únicos para el rendimiento. La disponibilidad de tales alternativas ha desempeñado un papel crucial en la reducción del estigma que rodea a los suplementos pre-entrenamiento, que antes eran percibidos como extremos o innecesarios por los entusiastas del fitness convencionales. A pesar de las recientes restricciones de la UE sobre 117 sustancias, el apoyo regulatorio a los ingredientes botánicos sigue fomentando la innovación, creando oportunidades para el desarrollo de formulaciones avanzadas sin estimulantes.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor escrutinio de la FDA y la EFSA sobre los estimulantes de alta dosis que generan costes de reformulación de productos | -0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Percepciones negativas en torno a los aditivos sintéticos y los aromas artificiales | -0.6% | Global, con mayor impacto en los mercados desarrollados | Mediano plazo (2-4 años) |

| Competencia de alternativas energéticas naturales como el matcha o el zumo de remolacha | -0.4% | Global, particularmente fuerte en los mercados conscientes de la salud | Mediano plazo (2-4 años) |

| Los desafíos en el abastecimiento de ingredientes de alta calidad y seguros pueden interrumpir la producción y afectar la calidad del producto | -0.7% | Global, con impacto agudo en las cadenas de suministro de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor escrutinio de la FDA y la EFSA sobre los estimulantes de alta dosis que generan costes de reformulación de productos

Los organismos reguladores están intensificando su supervisión de las dosis de estimulantes en los suplementos pre-entrenamiento, lo que tiene implicaciones significativas para los fabricantes. La orientación actualizada de la FDA sobre las notificaciones de Nuevos Ingredientes Dietéticos ahora requiere datos de seguridad detallados para cualquier compuesto estimulante novedoso introducido después de octubre de 1994. De manera similar, la orientación revisada de la Autoridad Europea de Seguridad Alimentaria sobre nuevos alimentos, vigente desde febrero de 2025, introduce protocolos de evaluación de seguridad más estrictos. Se espera que estos cambios aumenten tanto el tiempo como los costes asociados con el desarrollo y lanzamiento de nuevas formulaciones basadas en estimulantes. Los fabricantes se enfrentan a gastos de reformulación sustanciales, particularmente para los productos con alto contenido de cafeína que deben ajustarse para cumplir con los límites de seguridad regionales recién establecidos. El requisito de notificación previa a la comercialización de 75 días para los nuevos ingredientes dietéticos extiende aún más los plazos de desarrollo, retrasando los lanzamientos de productos e impactando el posicionamiento competitivo en el mercado. Estos desarrollos regulatorios están impulsando un cambio hacia alternativas sin estimulantes, ya que las empresas buscan mitigar los riesgos de cumplimiento y adaptarse a las cambiantes preferencias de los consumidores. Sin embargo, esta transición no está exenta de desafíos. El cambio ha generado interrupciones temporales en el mercado y mayores costes de cumplimiento, ya que los fabricantes navegan por las complejidades de reformular los productos existentes y desarrollar nuevas ofertas. A pesar de estos obstáculos, el creciente enfoque en las alternativas sin estimulantes presenta oportunidades de innovación y diferenciación en el mercado de suplementos pre-entrenamiento.

Percepciones negativas en torno a los aditivos sintéticos y los aromas artificiales

La creciente conciencia sobre la adulteración de suplementos ha aumentado significativamente el escepticismo de los consumidores hacia los ingredientes sintéticos. El Programa de Prevención de Adulterantes Botánicos ha revelado una dilución generalizada de extractos herbales con sustancias como la maltodextrina y otros rellenos, lo que agrava aún más las preocupaciones. Este cambio en las preferencias de los consumidores ha llevado a los fabricantes a priorizar los productos de etiqueta limpia, obligándolos a adoptar sistemas de aromatización natural y agentes colorantes más costosos. Si bien estos cambios se alinean con las demandas de los consumidores, también han aumentado los costes de producción y, en algunos casos, han alterado los perfiles de sabor que son críticos para la satisfacción del consumidor. El papel de las redes sociales en la amplificación de experiencias negativas con suplementos ha intensificado el escrutinio de las listas de ingredientes, con consumidores que realizan cada vez más investigaciones detalladas sobre los componentes individuales antes de tomar decisiones de compra. Esta mayor conciencia ha creado desafíos significativos para los fabricantes, particularmente para mantener la eficacia del producto eliminando al mismo tiempo los potenciadores sintéticos. Los esfuerzos de reformulación para satisfacer estas demandas han generado retrasos y mayores gastos en investigación y desarrollo en toda la industria. Las formulaciones en polvo se ven especialmente afectadas, ya que dependen en gran medida de sistemas de aromatización y coloración para cumplir con las expectativas de los consumidores. La dificultad para lograr el sabor y la apariencia deseados con ingredientes naturales está acelerando un cambio hacia los formatos líquidos, que son más adecuados para enmascarar los sabores de los componentes naturales. Esta tendencia subraya la dinámica cambiante del mercado de suplementos, donde equilibrar las preferencias de los consumidores, los costes de producción y la eficacia del producto sigue siendo un desafío crítico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Forma: El Dominio del Polvo Enfrenta el Desafío de la Conveniencia Líquida

En 2025, las formulaciones en polvo dominan el mercado con una cuota del 64,42%, gracias a su rentabilidad, ingredientes estables y dosis flexibles. Esta flexibilidad permite a los consumidores adaptar el tamaño de las porciones a su tolerancia individual y la intensidad del entrenamiento. El liderazgo del formato en polvo se ve reforzado por una fabricación eficiente y una vida útil más larga. Esta ventaja permite a las marcas presentar un rico perfil de ingredientes a precios competitivos, al tiempo que garantiza que la potencia del producto se mantenga intacta durante la distribución. Los usuarios tradicionales de formulaciones en polvo valoran el ritual de la mezcla y la libertad de ajustar los niveles de concentración. Esto es especialmente válido para los entusiastas del fitness experimentados que conocen bien las interacciones de los ingredientes y el momento óptimo de ingesta. Sin embargo, las formulaciones en polvo se enfrentan a desafíos: preocupaciones sobre los residuos de envases y la inconveniencia de la preparación. Estos problemas son especialmente pronunciados entre los consumidores más jóvenes, que se inclinan por las opciones listas para consumir.

Los suplementos pre-entrenamiento líquidos están emergiendo como el formato de más rápido crecimiento, con una CAGR del 7,59% de 2026 a 2031. Su auge se atribuye en gran medida a la conveniencia y la mayor biodisponibilidad, lo que los hace especialmente atractivos para los consumidores con poco tiempo o para quienes desean consumo inmediato. El formato líquido evita la necesidad de mezclar, reduciendo las posibilidades de partículas no disueltas, un problema frecuente con los polvos. Además, permite una dosificación precisa, lo que refuerza la seguridad. Las variantes listas para beber son populares entre los entusiastas del fitness en movimiento, especialmente aquellos que entrenan en lugares que carecen de estaciones de mezcla adecuadas. Esta tendencia amplía el alcance del mercado más allá de los gimnasios convencionales. Las tendencias actuales en el mercado de la nutrición deportiva destacan un creciente apetito por las bebidas, vistas tanto como soluciones de hidratación como de energía. Ingredientes como la creatina y las proteínas de origen vegetal son cada vez más preferidos en estas formulaciones líquidas. Si bien las cápsulas y otros formatos ocupan un nicho más pequeño, satisfacen a consumidores específicos. Estos incluyen a quienes desean una dosificación precisa sin el sabor o a personas con restricciones dietéticas que les impiden elegir opciones en polvo y líquidas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Naturaleza: Las Formulaciones Basadas en Estimulantes Enfrentan el Creciente Desafío Sin Estimulantes

En 2025, los suplementos pre-entrenamiento basados en estimulantes mantienen una cuota de mercado del 79,42%, lo que destaca su función consolidada en la entrega de beneficios inmediatos de energía y concentración que satisfacen las expectativas de los consumidores para la mejora del rendimiento antes del ejercicio. Este dominio se atribuye principalmente a los extensamente documentados efectos ergogénicos de la cafeína y a la amplia familiaridad de los consumidores con las experiencias energéticas impulsadas por estimulantes. Estos factores han cultivado una fuerte lealtad a la marca, ya que los usuarios a menudo asocian la efectividad de los suplementos pre-entrenamiento con la intensidad de los estimulantes. Las formulaciones tradicionales basadas en estimulantes están respaldadas por investigaciones sustanciales, con estudios que demuestran mejoras significativas en el rendimiento del ejercicio de resistencia de la parte superior del cuerpo al utilizar suplementos pre-entrenamiento multi-ingrediente que contienen cafeína, beta-alanina y L-citrulina. Sin embargo, el creciente escrutinio regulatorio sobre los estimulantes de alta dosis y la introducción de límites de cafeína en las bebidas funcionales están creando desafíos de formulación que podrían influir en las futuras estrategias de desarrollo de productos.

Los suplementos pre-entrenamiento sin estimulantes están emergiendo como el segmento de más rápido crecimiento, con una CAGR proyectada del 9,32% de 2026 a 2031. Este crecimiento está impulsado por la creciente participación de las mujeres en el entrenamiento de fuerza y una preferencia cada vez mayor por las opciones de mejora del rendimiento sin estimulantes. La creciente participación de las mujeres en el entrenamiento de resistencia ha generado demanda de suplementos que mejoren el rendimiento sin alterar el sueño ni causar efectos secundarios relacionados con los estimulantes, especialmente para quienes entrenan en horario vespertino. La investigación sobre la suplementación con creatina en mujeres activas ha demostrado beneficios notables para el rendimiento sin depender de los estimulantes, reforzando el potencial de las formulaciones sin estimulantes para las atletas femeninas. Además, el segmento sin estimulantes se está beneficiando de los avances en adaptógenos y nootrópicos, que ofrecen mejoras en el rendimiento cognitivo y físico a través de mecanismos distintos de los estimulantes tradicionales. La investigación basada en el sexo sobre los aminoácidos de cadena ramificada ha revelado además efectos variables sobre el rendimiento en el entrenamiento de fuerza y la composición corporal, proporcionando información valiosa para desarrollar formulaciones de productos sin estimulantes específicas.

Por Tipo de Ingrediente: El Dominio de la Cafeína Desafiado por la Innovación de los Adaptógenos

En 2025, la cafeína mantiene una dominante cuota del 86,45% del mercado de formulaciones pre-entrenamiento, reafirmando su posición como el ingrediente ergogénico primario. Su uso generalizado está impulsado por su capacidad para proporcionar energía inmediata, mejorar la concentración y el rendimiento, alineándose con las expectativas de los consumidores. Este dominio está respaldado adicionalmente por extensas investigaciones científicas que validan su eficacia, la aceptación regulatoria en los mercados globales y su rentabilidad, que permite a los fabricantes producir formulaciones de alto rendimiento a precios competitivos. Sin embargo, los próximos cambios regulatorios en 2025 en los Estados Unidos y la Unión Europea, que imponen nuevos límites de cafeína en las bebidas funcionales, se espera que introduzcan desafíos de formulación. Estos cambios podrían afectar el desarrollo de productos y las estrategias de dosificación. Además, la orientación actualizada de la Agencia de Normas Alimentarias del Reino Unido sobre los suplementos alimenticios que contienen cafeína refleja un creciente escrutinio regulatorio, particularmente en lo que respecta a los requisitos de dosificación y etiquetado, que los fabricantes deben abordar para mantenerse en conformidad.

Los adaptógenos y los nootrópicos están emergiendo como la categoría de ingredientes de más rápido crecimiento, con una CAGR proyectada del 9,34% de 2026 a 2031. Este crecimiento está impulsado por el creciente interés de los consumidores en el rendimiento cognitivo, la gestión del estrés y el bienestar integral junto con los beneficios del rendimiento físico. La ashwagandha, un adaptógeno clave, ha ganado una atención significativa debido a investigaciones que demuestran sus beneficios para la función cerebral y el rendimiento deportivo. Estos hallazgos proporcionan un sólido respaldo científico para su inclusión en las formulaciones pre-entrenamiento. Los actores de la industria están invirtiendo activamente en la investigación y comercialización de adaptógenos, como lo demuestra la exhibición de Arjuna Natural de su extracto de ashwagandha para el apoyo cognitivo en Vitafoods Europe 2025. Los estudios clínicos destacan su eficacia, mostrando una mejora del 12,22% en el procesamiento visuoespacial después de 30 días y una mejora del 31,67% después de 60 días. Mientras tanto, ingredientes esenciales como la beta-alanina, la creatina, la citrulina, los BCAAs y los electrolitos continúan desempeñando roles críticos en las formulaciones integrales, cada uno orientado a mecanismos de rendimiento específicos para mejorar la eficacia general del producto. El creciente enfoque en la mejora cognitiva refleja un cambio en las preferencias de los consumidores, que enfatizan la claridad mental y el bienestar integral durante las sesiones de entrenamiento, en lugar de priorizar únicamente las métricas de rendimiento físico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución: Las Tiendas Especializadas Lideran Mientras el Comercio Electrónico se Acelera

En 2025, las tiendas especializadas y de salud dominan el mercado con una significativa cuota del 63,15%, atribuida a su capacidad para ofrecer consultas de expertos, educación detallada sobre productos y una selección cuidadosamente curada de suplementos. Estos factores desempeñan un papel fundamental en la construcción de la confianza del consumidor y la seguridad en sus elecciones de suplementos. La prominencia de este canal subraya la naturaleza intrincada de los suplementos pre-entrenamiento, donde los consumidores dependen del personal con conocimientos para obtener orientación personalizada sobre las interacciones de los ingredientes, los protocolos de dosificación y las recomendaciones de productos adaptadas a sus objetivos y niveles de tolerancia específicos de fitness. Además, las tiendas especializadas actúan como centros de descubrimiento de nuevas marcas y formulaciones innovadoras, aprovechando los programas de muestras y demostraciones en tienda que los canales de venta minorista tradicionales a menudo no logran replicar de manera efectiva. Su ventaja competitiva radica en fomentar relaciones a largo plazo con los clientes a través de un servicio personalizado y apoyo continuo, que va más allá de la compra inicial para incluir la optimización del uso y el seguimiento de los resultados, garantizando una lealtad y satisfacción sostenidas del cliente.

Los minoristas en línea están posicionados para ser el canal de distribución de más rápido crecimiento, con una CAGR proyectada del 7,95% de 2026 a 2031. Este crecimiento está impulsado por la conveniencia de las compras en línea, los precios competitivos y una amplia selección de productos que atrae a consumidores informados que buscan formulaciones o marcas específicas. Sin embargo, el mayor escrutinio de la FDA sobre las ventas de suplementos en línea, tras incidentes relacionados con productos perjudiciales en plataformas como Amazon, ha llevado a requisitos regulatorios más estrictos para los vendedores de suplementos dietéticos, lo que podría afectar la trayectoria de crecimiento de este canal. Los modelos de compra por suscripción y las estrategias directas al consumidor están ganando impulso, lo que permite a las marcas construir relaciones más sólidas con los clientes y capturar márgenes de beneficio más altos en comparación con la distribución minorista tradicional. Por otro lado, los supermercados, hipermercados y otros canales de distribución siguen siendo vitales para mejorar la accesibilidad al mercado e impulsar las compras por impulso. Sin embargo, estos canales enfrentan desafíos significativos para proporcionar una educación adecuada sobre los productos y destacarse en los saturados pasillos de suplementos, lo que puede limitar su capacidad para competir de manera efectiva en el cambiante panorama del mercado.

Análisis Geográfico

América del Norte ostenta una cuota de mercado del 37,72% en 2025, impulsada por su arraigada cultura del fitness, un panorama regulatorio claro y consumidores adinerados que se inclinan por los suplementos premium. El dominio de la región se asienta en su bien establecida infraestructura de fitness, una profunda penetración de membresías en gimnasios y una población versada en nutrición deportiva, todo lo cual fomenta un entorno propicio para la adopción de suplementos pre-entrenamiento. Los marcos regulatorios de América del Norte ofrecen vías más definidas para el desarrollo y la comercialización de productos que las existentes en otras regiones, facilitando una innovación más rápida y la entrada al mercado de nuevas formulaciones. El crecimiento del mercado de la región está reforzado por la presencia de fabricantes líderes de suplementos y sólidas redes de distribución, que garantizan precios competitivos y accesibilidad a los productos. Sin embargo, se avecinan desafíos, ya que la región se enfrenta a un mayor escrutinio regulatorio sobre las dosis de estimulantes y una creciente preferencia de los consumidores por formulaciones naturales y orgánicas, lo que requiere costosas reformulaciones.

Asia-Pacífico está llamada a ser la región de más rápido crecimiento, proyectada para crecer a una CAGR del 8,33% de 2026 a 2031. Este crecimiento está impulsado por una infraestructura de fitness en expansión, el aumento de los ingresos disponibles y una mayor conciencia de salud entre los jóvenes. La trayectoria ascendente de la región es testimonio de la rápida urbanización, la mayor penetración de membresías en gimnasios y un giro cultural hacia las normas de fitness occidentales, donde el uso de suplementos se está convirtiendo en un elemento habitual en los regímenes de entrenamiento. Los avances económicos en mercados fundamentales como China, India y el Sudeste Asiático han dado lugar a una creciente clase media, dispuesta a gastar en salud y fitness. Los datos de la Administración General del Deporte del Estado indican que para diciembre de 2024, China contaba con aproximadamente 152 mil gimnasios. Con un creciente énfasis en la salud y el fitness, China ha sido testigo de un auge en nuevas instalaciones deportivas y de fitness. Mientras tanto, Europa, América del Sur, y Oriente Medio y África se destacan como mercados de crecimiento vitales, cada uno con panoramas regulatorios y gustos de los consumidores únicos, lo que subraya la necesidad de enfoques de desarrollo de productos y marketing adaptados.

Europa, si bien es un actor importante, se enfrenta a obstáculos y perspectivas regulatorias únicas. Una recomendación de 2024 del grupo de expertos de la UE para limitar 117 sustancias en los suplementos alimenticios plantea desafíos, aunque ofrece una ventaja competitiva a los fabricantes que cumplen con la normativa. La orientación sobre nuevos alimentos de la Autoridad Europea de Seguridad Alimentaria, que entrará en vigor en febrero de 2025, establece criterios estrictos de evaluación de seguridad. Esto no solo beneficia a los ingredientes establecidos, sino que también erige obstáculos para la introducción de nuevos compuestos. América del Sur, junto con Oriente Medio y África, son mercados emergentes que están experimentando un aumento en la participación en el fitness y una creciente clase media. Sin embargo, se enfrentan a fluctuaciones económicas y panoramas regulatorios ambiguos, lo que plantea desafíos para los fabricantes globales que buscan entrar. En particular, estas regiones exhiben una marcada preferencia por las formulaciones sin estimulantes, alineándose con las inclinaciones locales por los ingredientes naturales y evitando los inconvenientes regulatorios asociados con los productos de alto contenido estimulante.

Panorama Competitivo

El mercado global de suplementos pre-entrenamiento sigue siendo fragmentado, con numerosas marcas regionales e internacionales que compiten en una amplia gama de formulaciones y puntos de precio. Este panorama competitivo fomenta la innovación continua en composiciones de ingredientes, variaciones de sabor y diseños de envases para atraer y retener el interés de los consumidores. Los actores clave del mercado incluyen QNT SA, FitLife Brands, Inc., Nutrabolt LLC, BioTech USA Kft. y GNC Holdings, LLC. Las marcas de nicho más pequeñas se diferencian a través de mezclas de productos únicos o afirmaciones de etiqueta limpia, mientras que los actores establecidos aprovechan extensas redes de distribución y significativos presupuestos de marketing para sostener su cuota de mercado. Esta fragmentación impulsa el dinámico desarrollo de productos, pero también introduce desafíos como las presiones de precios y las dificultades para construir la lealtad a la marca.

Las tendencias estratégicas dentro de la industria destacan un creciente enfoque en la integración vertical y la optimización de la cadena de suministro. Las empresas líderes están invirtiendo en capacidades de fabricación y estableciendo sólidas alianzas de abastecimiento de ingredientes para garantizar una calidad constante y una eficiencia de costes. Por ejemplo, el segmento de Nutrición para el Rendimiento de Glanbia PLC, que incluye las marcas Optimum Nutrition e Isopure, ejemplifica este enfoque. A pesar de enfrentar presiones de precios derivadas de actividades promocionales, el segmento logró un aumento del 1,7% en ingresos y un aumento del 3,2% en volumen durante el tercer trimestre de 2024, demostrando la eficacia de su estrategia integrada.

La adopción de tecnología está desempeñando un papel fundamental en el impulso del crecimiento de la cuota de mercado. Las empresas utilizan cada vez más plataformas de comercio electrónico directo al consumidor, servicios basados en suscripción y estrategias de marketing digital dirigidas para construir relaciones más sólidas con los clientes y lograr márgenes de beneficio más altos en comparación con los canales minoristas tradicionales. Además, están surgiendo oportunidades de espacio en blanco en áreas como soluciones de nutrición personalizada, formulaciones para la mejora cognitiva e innovaciones en envases sostenibles. Estas tendencias no solo se alinean con las cambiantes preferencias de los consumidores, sino que también permiten a las marcas diferenciarse en un mercado cada vez más concurrido.

Líderes de la Industria de Suplementos Pre Entrenamiento

QNT SA

FitLife Brands, Inc

Nutrabolt LLC

BioTech USA Kft.

GNC Holdings, LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Nutrabolt ha lanzado C4 AlphaBomb, un nuevo suplemento pre-entrenamiento diseñado para apoyar el crecimiento muscular, la fuerza y el rendimiento, que presenta ingredientes como el mio-inositol, PeakO2 y una mezcla patentada de apoyo a la testosterona. Según la marca, la fórmula tiene como objetivo proporcionar bombeos, energía y concentración mejorados para atletas y entusiastas del fitness, y está disponible en múltiples sabores.

- Mayo de 2025: Aspire Biopharma ha introducido su nuevo BUZZ BOMB, un suplemento pre-entrenamiento sublingual patentado que proporciona 50 mg de cafeína a través de nano-tecnología para una absorción rápida y efectos casi instantáneos. Según la marca, está disponible en seis sabores y cómodos sobres de una sola porción. BUZZ BOMB tiene como objetivo mejorar la concentración mental y la energía sostenida, diferenciándose de los pre-entrenamientos en polvo tradicionales que requieren más tiempo para hacer efecto.

- Abril de 2025: Levo Naturals ha ampliado su cartera de productos funcionales con el lanzamiento de Arena, un suplemento pre-entrenamiento de próxima generación, con base botánica, diseñado para aumentar la energía, la concentración y la resistencia. Arena presenta una combinación de adaptógenos, nootrópicos e ingredientes de origen vegetal para proporcionar un impulso de rendimiento limpio y sostenido sin estimulantes artificiales ni efectos secundarios adversos.

- Febrero de 2025: La leyenda del boxeo Floyd Mayweather ha ingresado a la industria de los suplementos con el lanzamiento de 1O1, una nueva marca que ofrece una gama de productos de nutrición deportiva adaptados tanto para atletas profesionales como para consumidores de fitness cotidianos. La línea 1O1 incluye fórmulas de pre-entrenamiento, hidratación y recuperación, todas desarrolladas con un enfoque en la calidad, la transparencia y el rendimiento. La participación de Mayweather y el enfoque científico de la marca buscan establecer un nuevo estándar en el competitivo mercado de suplementos.

Alcance del Informe Global del Mercado de Suplementos Pre Entrenamiento

Los suplementos pre-entrenamiento son productos que proporcionan energía durante el ejercicio. El pre-entrenamiento es una mejora dietética utilizada por competidores y levantadores de pesas para mejorar el rendimiento atlético. Se toma para aumentar la continuidad, la vitalidad y la concentración durante un entrenamiento. El mercado global de suplementos pre-entrenamiento está segmentado por tipo, canal de distribución y geografía. El mercado está segmentado por tipo: polvo, cápsulas o tabletas, bebidas y otros tipos. Según los canales de distribución, el mercado estudiado está segmentado por supermercados e hipermercados, tiendas especializadas, tiendas de venta minorista en línea y otros canales de distribución. El estudio también analiza el mercado de suplementos pre-entrenamiento en mercados emergentes y establecidos en todo el mundo, incluidos América del Norte, Europa, Asia-Pacífico, América del Sur, y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Polvo |

| Líquidos |

| Cápsulas |

| Otras Formas |

| Basado en Estimulantes |

| Sin Estimulantes |

| Cafeína |

| Beta-Alanina |

| Creatina |

| Citrulina |

| BCAAs |

| Adaptógenos / Nootrópicos |

| Electrolitos |

| Otros |

| Supermercados / Hipermercados |

| Tiendas Especializadas y de Salud |

| Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Forma | Polvo | |

| Líquidos | ||

| Cápsulas | ||

| Otras Formas | ||

| Por Naturaleza | Basado en Estimulantes | |

| Sin Estimulantes | ||

| Por Tipo de Ingrediente | Cafeína | |

| Beta-Alanina | ||

| Creatina | ||

| Citrulina | ||

| BCAAs | ||

| Adaptógenos / Nootrópicos | ||

| Electrolitos | ||

| Otros | ||

| Por Canal de Distribución | Supermercados / Hipermercados | |

| Tiendas Especializadas y de Salud | ||

| Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suplementos pre-entrenamiento?

El mercado de suplementos pre-entrenamiento está valorado en 22,48 mil millones de USD en 2026 y se prevé que alcance los 31,53 mil millones de USD para 2031 a una CAGR del 6,99%.

¿Qué región lidera el mercado de suplementos pre-entrenamiento?

América del Norte lidera con una cuota de ingresos del 37,72% en 2025, respaldada por una cultura del fitness madura y directrices regulatorias claras.

¿Qué forma de producto está creciendo más rápido?

Los formatos líquidos listos para beber muestran el mayor crecimiento con una CAGR proyectada del 7,59% hasta 2031 debido a la conveniencia y la dosificación precisa.

¿Por qué están ganando popularidad los pre-entrenamientos sin estimulantes?

Los límites regulatorios sobre la cafeína, la creciente participación femenina en el entrenamiento de fuerza y un mayor enfoque en la calidad del sueño están impulsando una CAGR del 9,32% para las fórmulas sin estimulantes.

Última actualización de la página el: