Marktgröße und Marktanteile im Software-Consulting

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

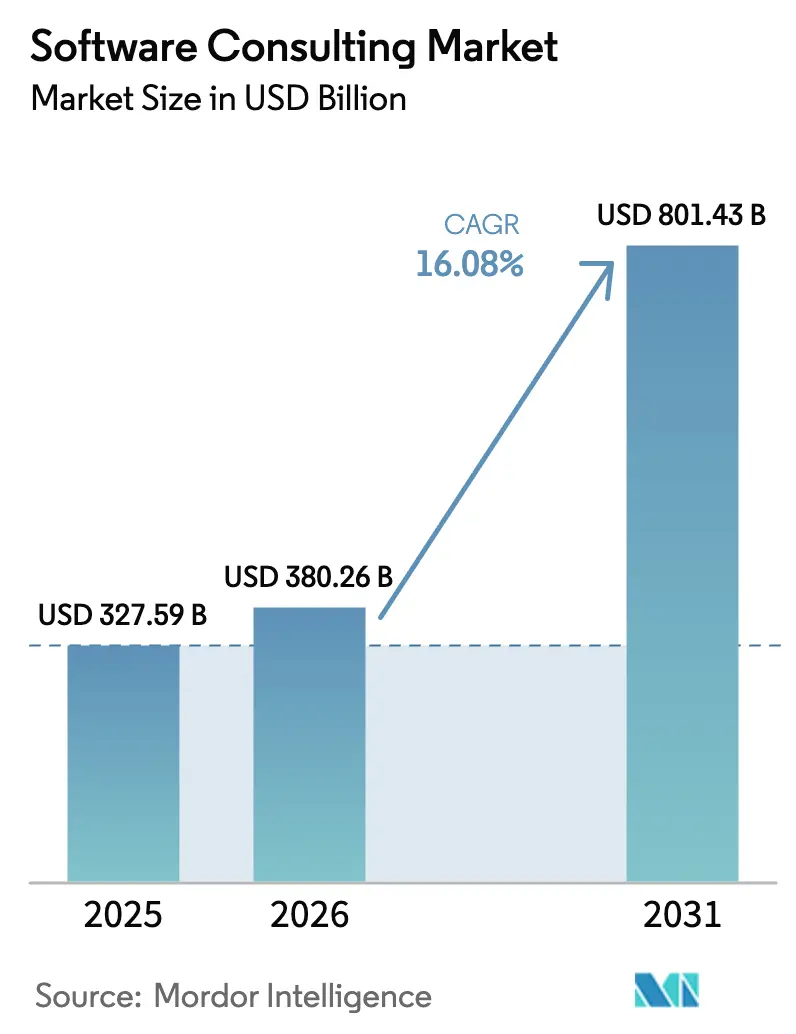

| Marktgröße (2026) | 380.26 Milliarden US-Dollar |

| Marktgröße (2031) | 801.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Software-Consulting von Mordor Intelligence

Die Marktgröße im Software-Consulting wurde 2025 auf 327,59 Milliarden USD geschätzt und soll von 380,26 Milliarden USD im Jahr 2026 auf 801,43 Milliarden USD bis 2031 anwachsen, bei einer CAGR von 16,08 % während des Prognosezeitraums (2026–2031). Unternehmen haben ihre Prioritäten von der Kostensenkung auf Umsatzwachstumsziele verlagert, was umfangreiche Modernisierungsprogramme antreibt, die auf Cloud-nativen Plattformen, KI-gestützten Geschäftsprozessen und datenzentrierten Betriebsmodellen basieren. Die bevorstehende Abkündigung von SAP ECC erhöht den Handlungsdruck, da mehr als zwei Drittel der installierten Kunden noch auf S/4HANA migrieren müssen. Gleichzeitig erweitern die Digitalisierung des öffentlichen Sektors und branchenspezifische Vorschriften, insbesondere im Gesundheitswesen und in der Finanzdienstleistungsbranche, die Beratungsmöglichkeiten. Der Wettbewerbsdruck konzentriert sich auf KI-Partnerschaften, wobei führende Unternehmen Budgets in Milliardenhöhe für generative KI-Werkzeuge und Domänenmodelle einplanen.

Wichtigste Erkenntnisse aus dem Bericht

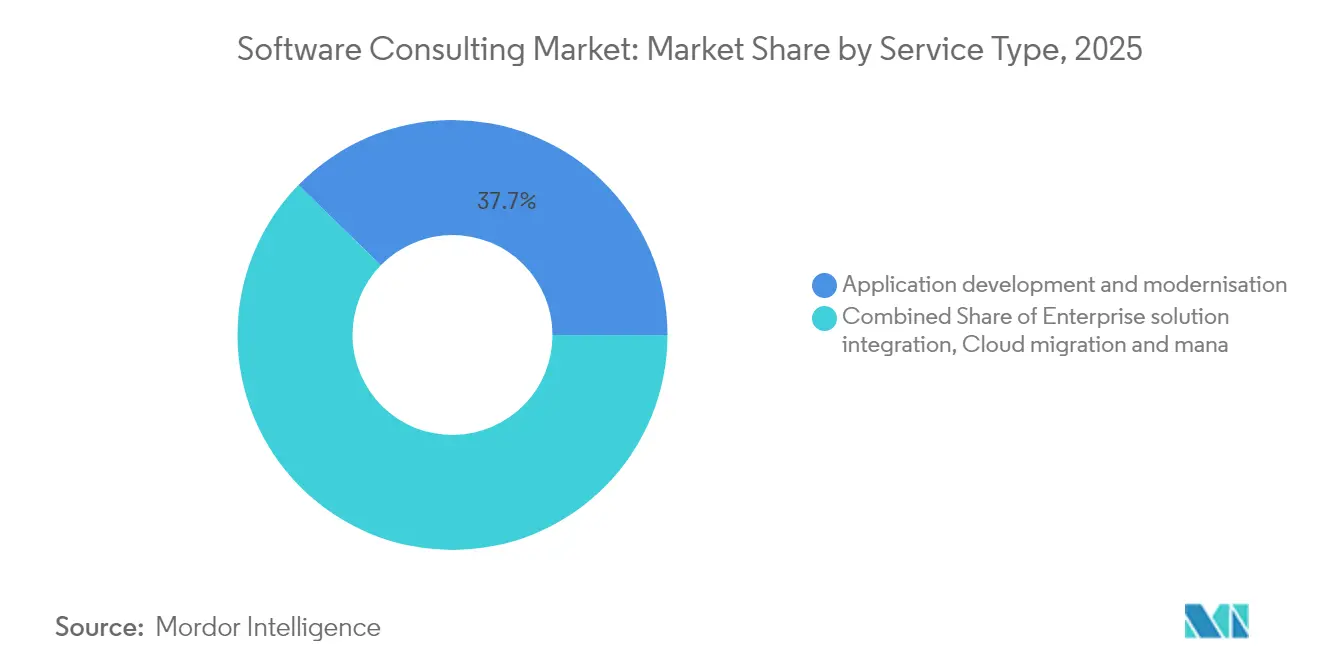

- Nach Servicetyp führte Anwendungsentwicklung und -modernisierung mit einem Marktanteil von 37,72 % im Software-Consulting im Jahr 2025, während Daten- und KI/ML-Consulting bis 2031 voraussichtlich mit einer CAGR von 17,02 % wachsen wird.

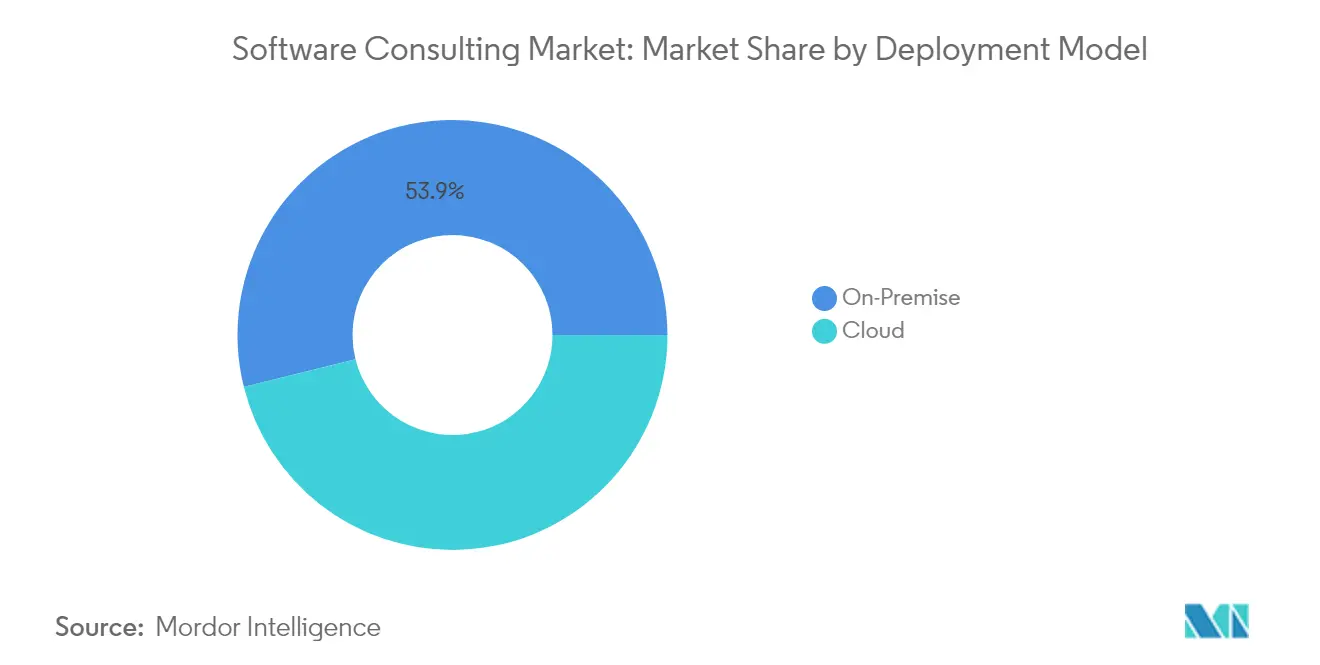

- Nach Bereitstellungsmodell entfielen auf Public-Cloud-Lösungen im Jahr 2025 46,12 % der Marktgröße im Software-Consulting, und hybride/Multi-Cloud-Architekturen entwickeln sich bis 2031 mit einer CAGR von 19,12 % weiter.

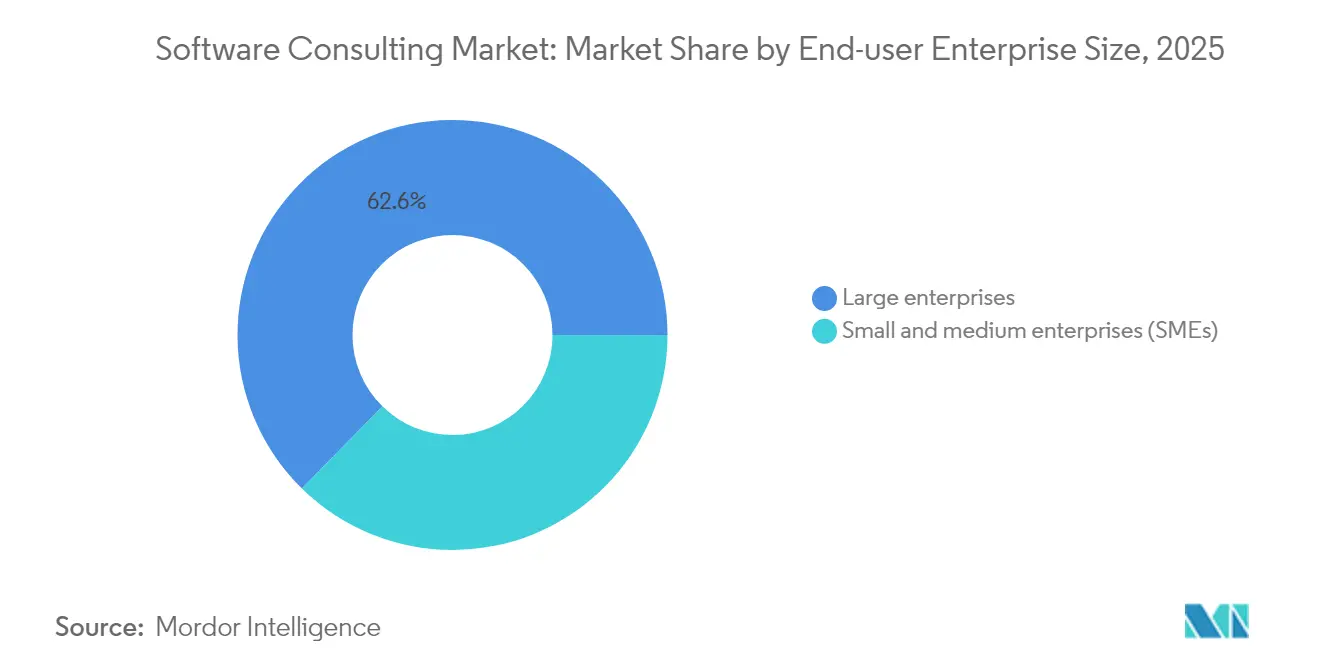

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2025 einen Anteil von 62,65 % an der Marktgröße im Software-Consulting, während das KMU-Segment mit der höchsten CAGR von 16,84 % bis 2031 wächst.

- Nach Endnutzerbranche dominierte der BFSI-Sektor im Jahr 2025 mit einem Anteil von 24,18 % an der Marktgröße im Software-Consulting; das Gesundheitswesen und die Biowissenschaften sollen bis 2031 mit einer CAGR von 16,42 % wachsen.

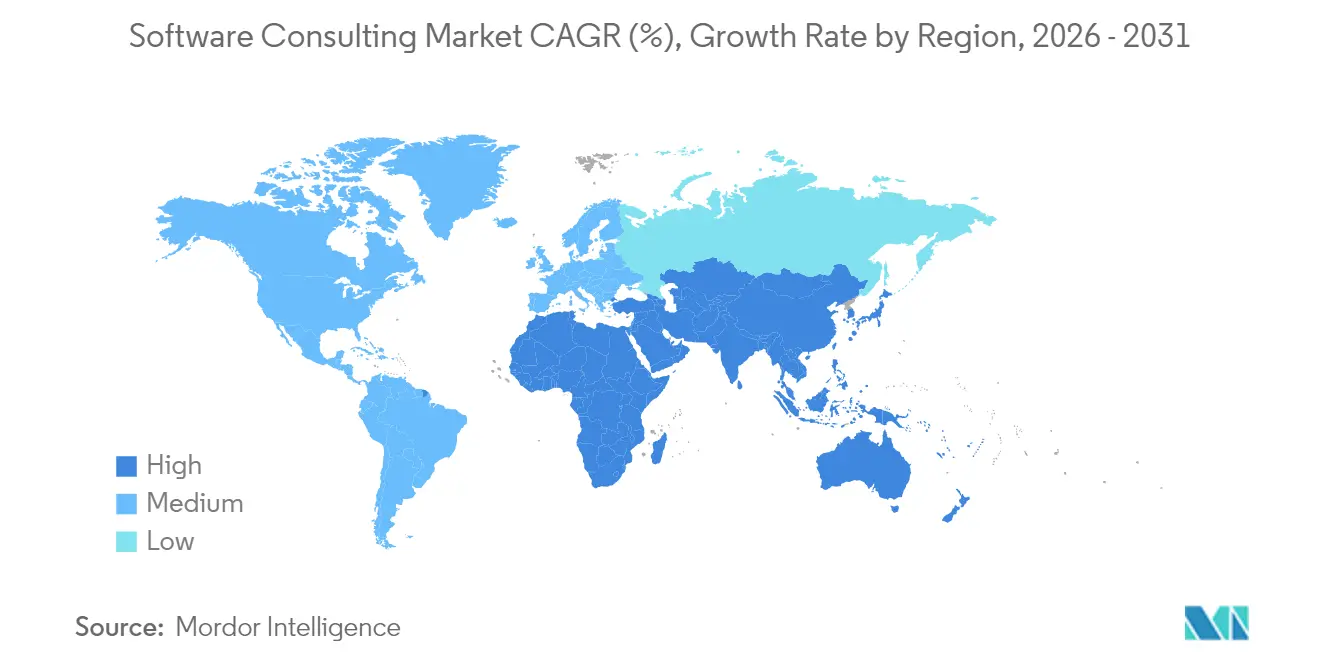

- Nach Geographie entfielen auf Nordamerika im Jahr 2025 27,55 % des Marktanteils im Software-Consulting; der asiatisch-pazifische Raum wird voraussichtlich mit der stärksten CAGR von 18,02 % zwischen 2026 und 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Software-Consulting

Analyse der Treiberwirkung*

| Treiber | ( ) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der Cloud-Migration in Unternehmen | +3.2% | Weltweit, Nordamerika und Europa führend | Mittelfristig (2–4 Jahre) |

| Mandate zur digitalen Transformation nach COVID | +2.8% | Weltweit, am stärksten im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Bedarf an betrieblicher Effizienz und Kostenoptimierung | +2.1% | Weltweit, fertigungsgetrieben | Langfristig (≥ 4 Jahre) |

| Wachsende Nutzung von Datenanalyse und KI | +4.5% | Nordamerika und Europa im Zentrum, Ausstrahlungseffekte in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Bevorstehende Abkündigung von SAP ECC treibt die Nachfrage nach S/4HANA-Beratung an | +2.7% | Weltweit, DACH-Konzentration | Kurzfristig (≤ 2 Jahre) |

| Aufkommende KI-Governance- und Compliance-Mandate | +1.9% | Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der Cloud-Migration in Unternehmen

Die Cloud-Migration ist zur Grundlage digitaler Agenden geworden. Unternehmen verlagern geschäftskritische Workloads in Public- und Hybrid-Clouds, um verteilte Belegschaften und Echtzeitanalysen zu unterstützen. Die europäischen Softwareausgaben stiegen 2024 um 5,1 %, und die Investitionen in handelsfertige KI-Software in Deutschland, Frankreich und dem Vereinigten Königreich wachsen jährlich um 21 %. Die nordischen Volkswirtschaften verzeichneten Softwareeinnahmen von 44 Milliarden USD mit einem jährlichen Wachstum von 16 %, was unterstreicht, wie Cloud-first-Strategien die Exportwettbewerbsfähigkeit stützen.[1]Julie Sweet, "Accenture meldet Ergebnisse für das vierte Quartal und das Gesamtjahr 2024," accenture.com Da 85 % der Organisationen eine Cloud-first-Entwicklung übernehmen, sollen die globalen Cloud-Ausgaben 675,4 Milliarden USD übersteigen. Diese komplexen Übergänge erfordern Berater, die in Multi-Cloud-Architektur, Datensouveränitätsdesign und Workload-Refactoring versiert sind – Bereiche, in denen interne Teams oft nicht über ausreichende Tiefe verfügen.

Mandate zur digitalen Transformation nach COVID

Die Prioritäten der Nachpandemiezeit haben die digitale Transformation als überlebensnotwendige Anforderung neu definiert. Umfragen zufolge haben 87 % der Beratungskunden in den letzten drei Jahren unternehmensweite Programme gestartet, und 92 % verließen sich bei der Umsetzung auf externe Partner. Die Ausgaben für Technologieberatung übersteigen 2025 400 Milliarden USD, wobei Implementierungsdienstleistungen mehr als die Hälfte ausmachen. Behörden des öffentlichen Sektors sind besonders aktiv; nur 17 % der Entscheidungsträger im Vereinigten Königreich hielten frühere Initiativen für erfolgreich, und 63 % erwarten höhere Budgets für die Unterstützung durch Dritte. Dieser Schwung hält die Nachfrage branchenübergreifend aufrecht, da digitale Fähigkeiten von optionalen Effizienzmaßnahmen zur Grundlage für Wettbewerbsfähigkeit werden.

Wachsende Nutzung von Datenanalyse und KI

KI-Beratung ist nun die Kategorie mit dem steilsten Wachstumspfad. Führende Beratungsunternehmen haben ihre KI-Einnahmen auf rund 900 Millionen USD jährlich verdreifacht, und eine führende Strategieberatung erzielte innerhalb von zwei Jahren ein Fünftel ihrer Gesamthonorare aus KI. Da 79 % der Führungskräfte überzeugt sind, dass generative KI ihre Unternehmen umgestalten wird, und 91 % Produktivitätssteigerungen erwarten, erstreckt sich der Beratungsbedarf auf Strategie, Datenfabrik-Design, Modell-Governance und Umschulung der Belegschaft. Der Mehrwert liegt darin, Proof-of-Concept-Pilotprojekte in skalierte, produktionsreife Systeme zu überführen, die compliant mit Kerngeschäftsprozessen integriert werden.

Bevorstehende Abkündigung von SAP ECC treibt die Nachfrage nach S/4HANA-Beratung an

SAP stellt die reguläre Wartung für Business Suite 7 am 31. Dezember 2027 ein. Nur 28 % der ursprünglich 35.000 ECC-Kunden waren Ende 2023 auf S/4HANA produktiv. Projekte umfassen Datenbereinigung, Prozessstandardisierung und Change Management, die sich über sieben Jahre erstrecken können. Studien zeigen, dass 65 % der frühen Anwender Qualitätsziele verfehlt und 55 % das Budget überschritten haben, was die Nachfrage nach erfahrenem Beratungstalent weiter steigert.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geographische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte Cybersicherheits- und Datenschutzbedenken | -1.8% | Weltweit, am stärksten in Europa | Mittelfristig (2–4 Jahre) |

| Talentmangel und steigende Beratungshonorare | -2.3% | Weltweit, Nordamerika und Europa besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Schnelle Verbreitung von Low-Code-/No-Code-Ansätzen | -1.5% | Weltweit, KMU-getrieben | Langfristig (≥ 4 Jahre) |

| Generative KI automatisiert grundlegende Beratungsaufgaben | -1.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfte Cybersicherheits- und Datenschutzbedenken

Cyberrisiken eskalieren schneller als Abwehrmaßnahmen. Drei Viertel der Unternehmen erhöhten ihre Sicherheitsbudgets, doch die Umsetzung hinkt hinterher, da der Talentmangel die Projektzeitpläne verlängert. Die Vereinigten Staaten benötigen 225.000 zusätzliche Cybersicherheitsexperten, während Europa mit überlappenden Mandaten wie dem EU-KI-Gesetz und dem Datengesetz konfrontiert ist.[2]Clar Rosso, "Studie zur Cybersicherheitsbelegschaft 2024," isc2.org Diese Rahmenwerke verlängern die Implementierungszeitpläne und erhöhen die Beauftragungskosten, da Berater Privacy-by-Design-Anforderungen neben Geschäftszielen navigieren müssen. Das Dilemma fördert einerseits die Nachfrage nach Sicherheitsberatung und schränkt andererseits die gesamte Liefergeschwindigkeit ein.

Talentmangel und steigende Beratungshonorare

Globale Engpässe könnten bis 2030 zu 85 Millionen unbesetzten technischen Stellen führen, bei einem möglichen Umsatzrisiko von 8,4 Billionen USD. Die Vereinigten Staaten verzeichnen bereits 918.000 offene Technologiestellen. Führende indische IT-Unternehmen planen eine Gesamteinstellung von mehr als 60.000 Hochschulabsolventen für das Geschäftsjahr 2026, doch die Fluktuation hält an. Lohnerhöhungen und aggressive Bindungsanreize belasten die Margen, insbesondere für mittelständische Beratungsunternehmen.[3]US-Amt für Arbeitsstatistik, "Beschäftigungsprojektionen 2024–2030," bls.gov Unternehmen haben mit erweiterten Ausbildungsprogrammen, der Automatisierung wiederholbarer Aufgaben und Offshore-Lieferzentren reagiert, doch die Qualifikationslücke schränkt den Projektdurchsatz weiterhin ein.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: KI-Beratung treibt Premiumwachstum an

Anwendungsentwicklung und -modernisierung behielt im Jahr 2025 einen Marktanteil von 37,72 % im Software-Consulting, was den dringenden Bedarf widerspiegelt, Legacy-Anwendungen auf Cloud-nativen, API-zentrischen Plattformen neu aufzustellen. Unternehmen sind auf diese Dienste angewiesen, um Continuous Deployment zu ermöglichen, die Systemresilienz zu verbessern und die Betriebskosten zu senken. Das Segment bleibt verankert in groß angelegten Refactoring- und Containerisierungsprojekten, die Omnichannel- und Echtzeit-Anwendungsfälle branchenübergreifend unterstützen.

Daten- und KI/ML-Consulting verzeichnet die höchste CAGR von 17,02 % bis 2031. Kunden betrachten Machine-Learning-Modelle, prädiktive Analysen und generative KI-Frameworks als Differenzierungsmerkmale und nicht als Effizienzinstrumente. Der Beratungsumfang erweitert sich von der Algorithmenauswahl auf Datenfabrik-Design, ethische Leitplanken und Wertverfolgungs-Dashboards. Da Modellrisiken regulatorische Aufmerksamkeit auf sich ziehen, verlagert sich die Nachfrage auf Erklärbarkeitsbeurteilungen und Governance-Protokolle, die in Ende-zu-Ende-KI-Pipelines eingebettet sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtkauf verfügbar

Nach Bereitstellungsmodell: Hybride Architekturen gewinnen an Dynamik

On-Premise behielt im Jahr 2025 einen Anteil von 53,88 % an der Marktgröße im Software-Consulting, getrieben durch Skalierbarkeit und nutzungsbasierte Wirtschaftlichkeit, die sowohl Greenfield- als auch Modernisierungsprogramme anspricht. Das Angebot umfasst nun Plattform-Refactoring, DevSecOps-Automatisierung und Cloud-FinOps-Beratung, die Unternehmen dabei hilft, steigende Verbrauchskosten zu kontrollieren.

Gleichzeitig verzeichnen Cloud-Architekturen die höchste CAGR von 19,12 %. Kunden bevorzugen Workload-Portabilität für Datensouveränität und Minderung von Anbieterrisiken. Die Beratungsnachfrage konzentriert sich auf das Design von Cloud-Exzellenzzentren, einheitliche Observability-Stacks und sichere Konnektivität zwischen On-Premise-, Edge- und Public-Cloud-Knoten. Edge-Computing fügt Komplexität hinzu, da 75 % der Unternehmensdaten näher an ihrer Quelle verarbeitet werden, was neue Möglichkeiten für Architekten schafft, die in verteilter Daten-Governance versiert sind.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtkauf verfügbar

Nach Unternehmensgröße: KMU-Adoption beschleunigt sich

Großunternehmen beherrschten im Jahr 2025 weiterhin 62,65 % der Marktgröße im Software-Consulting und nutzten dabei umfangreiche Budgets und globale Präsenzen, die vielschichtige Transformationsprogramme erfordern. Die Beauftragungen reichen von strategischen Roadmaps bis hin zur Full-Stack-Implementierung und umfassen häufig Revitalisierungen in den Bereichen Finanzen, Lieferkette und Kundenerlebnis, die auf mehreren Kontinenten durchgeführt werden.

KMU verzeichnen die lebhafteste CAGR von 16,84 %, angetrieben durch niedrigere Einstiegshürden durch Cloud-basierte Beratungsmodelle und die Demokratisierung der Low-Code-Entwicklung. Programme für "Citizen Developer" verbreiten sich, doch Governance-Lücken bleiben bestehen und eröffnen Beratungsnischen in den Bereichen Plattformüberwachung, Sicherheit und Kompetenzförderung. Festpreisbasierte, ergebnisorientierte Pakete gewinnen bei KMU an Beliebtheit, die vorhersehbare Kosten anstreben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtkauf verfügbar

Nach Endnutzerbranche: Gesundheitswesen führt den Wachstumspfad an

BFSI entfiel im Jahr 2025 auf einen Anteil von 24,18 % an der Marktgröße im Software-Consulting. Automatisierung der regulatorischen Berichterstattung, Open-Banking-API-Strategien und KI-gestützte Betrugserkennung dominieren die Projektpipelines. Beratungsunternehmen mit branchenspezifischen Beschleunigern und Compliance-Frameworks erzielen Premiumpreise.

Gesundheitswesen und Biowissenschaften wachsen mit einer CAGR von 16,42 %. Telemedizinplattformen, IoMT-Ökosysteme und KI-gestützte Diagnostik treiben komplexe Integrationen mit elektronischen Gesundheitsakten an. Datenschutzmandate wie HIPAA intensivieren den Bedarf an spezialisiertem Domänenwissen. Begleitende Dienstleistungen umfassen nun Prüfungen auf Algorithmus-Bias, Neugestaltung klinischer Arbeitsabläufe und sichere Cloud-Migration für sensible Patientendaten.

Geographische Analyse

Nordamerika führte 2025 mit einem Marktanteil von 27,55 %, gestützt durch starke IT-Budgets der Unternehmen und ein dichtes Ökosystem aus Technologieanbietern und Hyperscale-Clouds. Die US-Beratungsausgaben nähern sich jährlich 400 Milliarden USD, wobei die Ausgaben für fortgeschrittene Analysen 2025 voraussichtlich um 11 % steigen werden. Kanada trägt durch Modernisierungsprojekte im öffentlichen Sektor und Digitalisierungsprojekte im Energiesektor bedeutendes Wachstum bei.

Der asiatisch-pazifische Raum ist die am schnellsten wachsende Region und entwickelt sich mit einer CAGR von 18,02 %. Indiens Technologieausgaben werden 2025 59 Milliarden USD erreichen, getrieben durch digitale Regierungsinitiativen und die Modernisierung der Fertigung. Chinesische Unternehmen investieren stark in KI-gestützte Lieferketten und intelligente Fabriken, während südostasiatische Regierungen E-Services und Cybersicherheits-Frameworks ausbauen, die externe Beratungskapazitäten erfordern. Japan und Südkorea halten durch fortschrittliche Fertigung und 5G-getriebene Anwendungen die Dynamik aufrecht.

Europa zeigt eine stetige Expansion, die von Deutschland getragen wird, das rund ein Viertel des regionalen Softwarewerts hält. KMU modernisieren ERP- und Kundenerlebnisplattformen, um global wettbewerbsfähig zu bleiben. Das EU-KI-Gesetz führt strenge Governance-Verpflichtungen ein und steigert die Beratungsnachfrage nach Compliance-Bewertungen und prüfungsfähigen KI-Architekturen. Die nordischen Länder behalten einen überproportionalen Einfluss dank exportorientierter Software-Ökosysteme und früher Einführung von Cloud-first-Strategien.

Wettbewerbslandschaft

Der Markt für Software-Consulting weist eine moderate Fragmentierung auf. Accenture führt mit einem Umsatz von 67,2 Milliarden USD im Geschäftsjahr 2024, angetrieben durch ein Investitionsversprechen von 3 Milliarden USD in Partnerschaften mit generativer KI und Talente.[5]Julie Sweet, "Accenture meldet Ergebnisse für das vierte Quartal und das Gesamtjahr 2024," accenture.com Die Copilot-Zusammenarbeit des Unternehmens mit Microsoft unterstützt durchgängige Produktivitätslösungen in den Bereichen Finanzen, Lieferkette und Kundendienst.

Indische Großunternehmen stärken ihren Marktanteil auf der Grundlage kosteneffizienter globaler Lieferung. TCS erzielte im Geschäftsjahr 2025 einen Umsatz von 30,18 Milliarden USD und skaliert KI-Dienste durch seine proprietäre Cognitive Suite. Infosys erzielte im jüngsten Quartal 4,94 Milliarden USD und konzentriert sich auf KI-first-Transformation, Cloud-Modernisierung und ESG-Berichterstattungslösungen.

Strategische Akquisitionen prägen die Wettbewerbsdynamik. IBM übernahm Hakkoda, um die Snowflake- und Data-Engineering-Kompetenz zu vertiefen, was frühere Käufe von Accelalpha und Applications Software Technology für Oracle-Cloud-Beratung ergänzt. Cognizants geplanter Belcan-Deal im Wert von 1,3 Milliarden USD erweitert die Engineering-F&E-Fähigkeiten. Die Wirtschaftsprüfungs- und Beratungsunternehmen der Big Four investierten gemeinsam mehr als 4 Milliarden USD in KI-Werkzeuge, um Marktanteile gegenüber IT-Dienstleistern zu verteidigen.

Potenzielle Wachstumsfelder liegen in der Beratung zu quantensicherer Kryptographie, KI-Governance-Frameworks und vertikal ausgerichteten Großsprachmodell-Angeboten. Boutique-Unternehmen mit spezialisierten geistigen Eigentumsrechten und Beschleuniger-Assets bleiben attraktive Übernahmeziele, da große Akteure nach Differenzierung durch spezialisierte Fähigkeitspakete suchen.

Branchenführer im Software-Consulting

Capgemini

Accenture PLC

Cognizant

Deloitte

IBM Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Accenture und Yumemi gaben eine strategische Partnerschaft bekannt, um die Fähigkeiten zur Entwicklung digitaler Produkte zu verbessern und dabei kombiniertes Fachwissen zur Bereitstellung innovativer Lösungen zu nutzen.

- April 2025: IBM übernahm Hakkoda, um sein Angebot in den Bereichen Datenanalyse und KI-Beratung im Rahmen einer umfassenderen KI-first-Strategie auszubauen.

- April 2025: Capgemini nahm Gespräche zur Übernahme des indischen Unternehmens WNS Holdings auf, was die Reichweite in den Bereichen BPO und Beratung potenziell erweitern würde.

- Januar 2025: Intel und Softtek schlossen eine Partnerschaft, um die digitale Transformation in Lateinamerika und den Vereinigten Staaten mit KI-Lösungen voranzutreiben, die auf Intel-Gaudi-Beschleunigern und dem openVINO-Toolkit basieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Softwareberatungsmarkt als gebührenpflichtige professionelle Dienstleistungen zur Bewertung, Entwicklung, Integration, Modernisierung oder Sicherung von Softwaresystemen in Unternehmen, unabhängig davon, ob diese vor Ort oder in öffentlichen, privaten oder hybriden Clouds gehostet werden. Die Aufträge können sich von einzelnen Beratungsmandaten bis hin zu mehrjährigen Transformationsprogrammen erstrecken, konzentrieren sich aber immer auf eine softwareorientierte Beratung und nicht auf den Wiederverkauf von Hardware oder die reine Bereitstellung von Personal.

Umfang ausgeschlossen: Reine Infrastruktur-Break-Fix-Verträge, Body-Shops zur Personalaufstockung und Einnahmen aus Softwarelizenzen bleiben von dieser Betrachtung ausgeschlossen.

Überblick über die Segmentierung

- Nach Servicetyp

- Anwendungsentwicklung und -modernisierung

- Integration von Unternehmenslösungen

- Cloud-Migration und verwaltete Dienste

- Softwaresicherheits-Consulting

- Daten- und KI/ML-Consulting

- Sonstige

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Nach Endnutzer-Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Endnutzerbranche

- BFSI

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Einzelhandel und E-Commerce

- Regierung und öffentlicher Sektor

- Telekommunikation und Medien

- Sonstige

- Nach Geographie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Russland

- Spanien

- Schweiz

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Vietnam

- Indonesien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Nigeria

- Südafrika

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Software-Führungskräfte in Nordamerika, Europa und den schnell wachsenden asiatischen Zentren sowie Beschaffungsleiter in mittelständischen Banken, CIOs von Gesundheitssystemen und Allianzmanager für Cloud-Plattformen. Ihre Erkenntnisse verfeinerten die Verteilung der Deal-Größen, die Kurven des Preisverfalls und die Geschwindigkeit der Cloud-Migration, die Desktop-Quellen nur andeuten konnten.

Desk Research

Wir begannen mit strukturierter Schreibtischarbeit, indem wir statistische Portale wie UN Comtrade für grenzüberschreitende Exporte von Softwaredienstleistungen, Tabellen des US Bureau of Economic Analysis für Management- und IT-Beratungseinnahmen und die IKT-Nutzungserhebungen von Eurostat anzapften. Branchenverbände wie der Information Services Group Index und CompTIA's State of the Tech Workforce fügen Ausgabenmuster hinzu, während akademische Zeitschriften in IEEE Xplore aufkommende Nachfrageauslöser rund um Cloud-Native und AI-Engineering verdeutlichen. Abonnement-Ressourcen von D&B Hoovers und Dow Jones Factiva halfen unseren Analysten, das finanzielle Gewicht führender Anbieter zu ermitteln. Diese Quellen lieferten u. a. grundlegende Kennzahlen zu Projektgröße, Service-Mix und regionaler Verbreitung. Die obige Liste dient der Veranschaulichung; viele weitere Quellen haben unsere Arbeit beeinflusst.

Das Spektrum der sekundären Inputs bildete das Grundgerüst, doch die Granularität der Sektoren hinkt den Echtzeitveränderungen oft hinterher. Daher konzentrierten wir uns in erster Linie darauf, diese Lücken zu schließen.

Marktgrößenbestimmung und -prognose

Eine Top-Down-Ansicht beginnt mit nationalen IKT-Dienstleistungsproduktions- und -Handelsdaten, die dann durch beratungsspezifische Intensitätskennzahlen gefiltert und für den Dienstleistungsumfang angepasst werden. Ausgewählte Bottom-up-Prüfungen, einschließlich der Aufrollung von Umsatzbeispielen von Anbietern und der Zählung typischer Projekte zu durchschnittlichen Verkaufspreisen, dienen der Validierung und Abstimmung der Gesamtwerte. Die wichtigsten Eingaben umfassen:

1. Anteil der Public-Cloud-Ausgaben an den IT-Budgets der Unternehmen, 2. durchschnittlicher Wert der Verträge zur digitalen Transformation, 3. Nutzung von Agile- und DevOps-Verträgen, 4. regionale Lohninflation bei Beratern, 5. Durchdringung von Gen-AI-Pilotprojekten.

Wir projizieren jeden Treiber über eine multivariate Regression und führen Stresstests mit Szenarioanalysen durch, bevor wir sie in unsere fünfjährige CAGR einfließen lassen. Etwaige Datenlücken in den Bottom-up-Schätzungen werden durch gewichtete Durchschnittswerte aus vergleichbaren Regionen oder benachbarten Dienstleistungsbereichen überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: Peer-Check durch die Analysten, Freigabe durch die Bereichsleiter und automatische Abweichungswarnungen anhand unabhängiger Indikatoren. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige Fusionen und Übernahmen, Regulierungen oder makroökonomische Schocks ausgelöst werden.

Warum Mordors Software-Consulting-Grundlage verlässlich fundiert ist

Die veröffentlichten Zahlen weichen voneinander ab, weil die Unternehmen unterschiedliche Leistungsumfänge, Preiskurven und Aktualisierungsrhythmen wählen.

Unser diszipliniertes Scoping und die Auswahl der Treiber minimieren solche Schwankungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 327,59 B (2025) | Mordor Intelligence | - |

| USD 342,10 B (2024) | Globale Unternehmensberatung A | Zählt einmalige Personalaufstockungen zu den Gesamtbeträgen der Beratung |

| USD 282,40 B (2024) | Forschung Firma B | Ohne Cloud-native Beratung, die wir und die meisten Kunden als Kerngeschäft betrachten |

| 305,55 MRD. USD (2023) | Industrie Verlag C | Verwendet den historischen Dreijahresdurchschnitt der ASPs und dämpft die jüngste Preisinflation |

Die Unterschiede ergeben sich vor allem daraus, ob Modernisierungs- und Sicherheitsberatung inbegriffen sind, wie Hybrid-Cloud-Prämien bepreist werden und welcher Jahrgang von Kostenindizes verwendet wird. Durch die Verankerung von Zahlen in klaren Variablen und deren jährliche Überprüfung liefert Mordor Intelligence eine Basislinie, die Entscheidungsträger nachvollziehen und der sie vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Software-Consulting im Jahr 2026?

Die Marktgröße im Software-Consulting beträgt im Jahr 2026 380,26 Milliarden USD.

Welche zusammengesetzte jährliche Wachstumsrate (CAGR) wird für den Markt bis 2031 erwartet?

Dem Markt wird eine Expansion mit einer CAGR von 16,08 % zwischen 2026 und 2031 prognostiziert.

Welche Servicelinie wächst am schnellsten?

Daten- und KI/ML-Consulting-Dienste verzeichnen mit 17,02 % die höchste CAGR, da Unternehmen intelligente Automatisierung und prädiktive Analysen priorisieren.

Welche Region weist die stärksten Wachstumsaussichten auf?

Der asiatisch-pazifische Raum führt das regionale Wachstum mit einer CAGR von 18,02 % an, getrieben durch Indiens steigende Technologieausgaben und Chinas Unternehmensmodernisierungsprogramme.

Warum ist die Abkündigung von SAP ECC für die Beratungsnachfrage relevant?

SAP stellt die reguläre Wartung für Business Suite 7 am 31. Dezember 2027 ein, und 70 % der Kunden haben noch nicht migriert, was einen Anstieg der S/4HANA-Beratungsprojekte erzeugt.

Seite zuletzt aktualisiert am: