Größe und Marktanteil des Nordamerika Markts für Automatisch Geführte Fahrzeuge

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

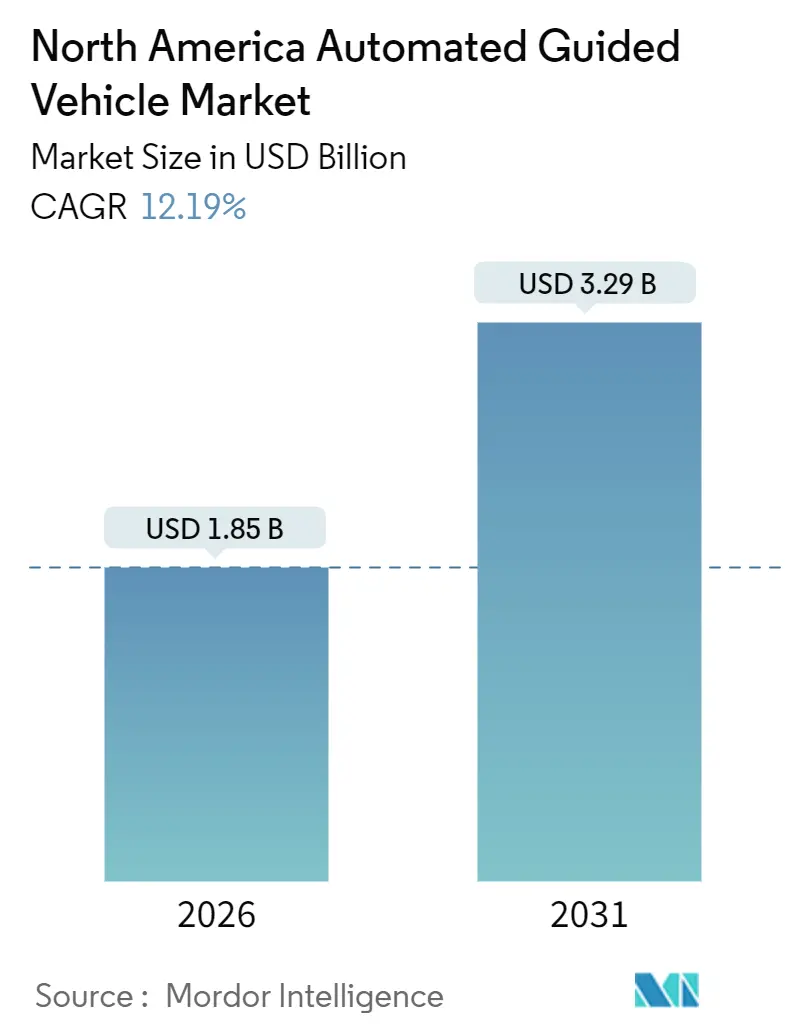

| Marktgröße (2026) | 1.85 Milliarden US-Dollar |

| Marktgröße (2031) | 3.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.19% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika Markt für Automatisch Geführte Fahrzeuge – Analyse durch Mordor Intelligence

Die Marktgröße des nordamerikanischen Markts für automatisch geführte Fahrzeuge wird im Jahr 2026 auf USD 1,85 Milliarden geschätzt und soll bis 2031 USD 3,29 Milliarden erreichen, mit einem Wachstum von 12,19 % CAGR. Die Fulfillment-Dichte im E-Commerce, die Komplexität der Elektrofahrzeugmontage und steigende Arbeitskosten weiten die Kapitalbudgets für Lager- und Fabrikautomatisierung aus, während KI-gestützte Flottenorchestrierung die Amortisationszeiten verkürzt, indem gemischte Flotten in bestehenden Anlagen koordiniert werden. Brownfield-Nachrüstungen überwiegen inzwischen Greenfield-Projekte, da Softwareschichten es ermöglichen, dass ältere Fahrzeuge mit festem Pfad und neue visiongeführte Einheiten Aufgaben gemeinsam nutzen, was Gebäudemodifikationen minimiert. Laserführung bleibt dominant für Schwerlastrouten, doch kamerabasierte Navigation skaliert schnell, da Sensorpreise sinken und Open-Source-SLAM-Toolkits die Integration vereinfachen. Die Antriebswahl verschiebt sich parallel: Lithium-Ionen-Akkus verdrängen Blei-Säure aufgrund von Lebenszykluskosten, insbesondere in Mehrschicht-Lagerhäusern. Insgesamt stabilisieren diese Trends das Einsatzrisiko und vertiefen die Durchdringung in Logistik-, Fertigungs- und Kühlkettenumgebungen, was einen positiven Ausblick für den Markt für automatisch geführte Fahrzeuge (AGV) stärkt.

Wichtigste Erkenntnisse des Berichts

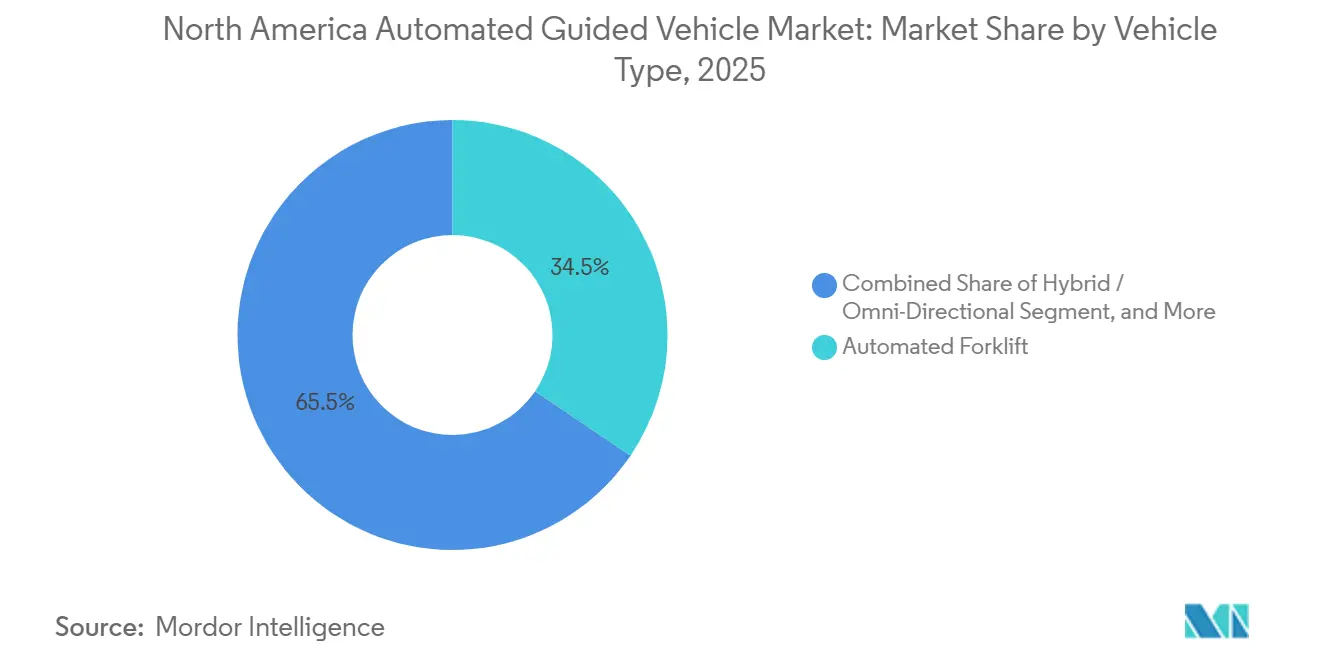

- Nach Fahrzeugtyp hielten automatisierte Gabelstapler im Jahr 2025 einen Marktanteil von 34,49 % am Markt für automatisch geführte Fahrzeuge. Hybrid- und omnidirektionale Fahrzeuge werden voraussichtlich bis 2031 mit einer CAGR von 12,94 % wachsen.

- Nach Navigationstechnologie führte Laserführung im Jahr 2025 mit einem Umsatzanteil von 58,11 %. Vision- und SLAM-Führung wird voraussichtlich bis 2031 mit einer CAGR von 12,55 % wachsen.

- Nach Komponente entfiel im Jahr 2025 ein Anteil von 62,24 % der Ausgaben auf Hardware. Software entwickelt sich bis 2031 mit einer CAGR von 13,11 %.

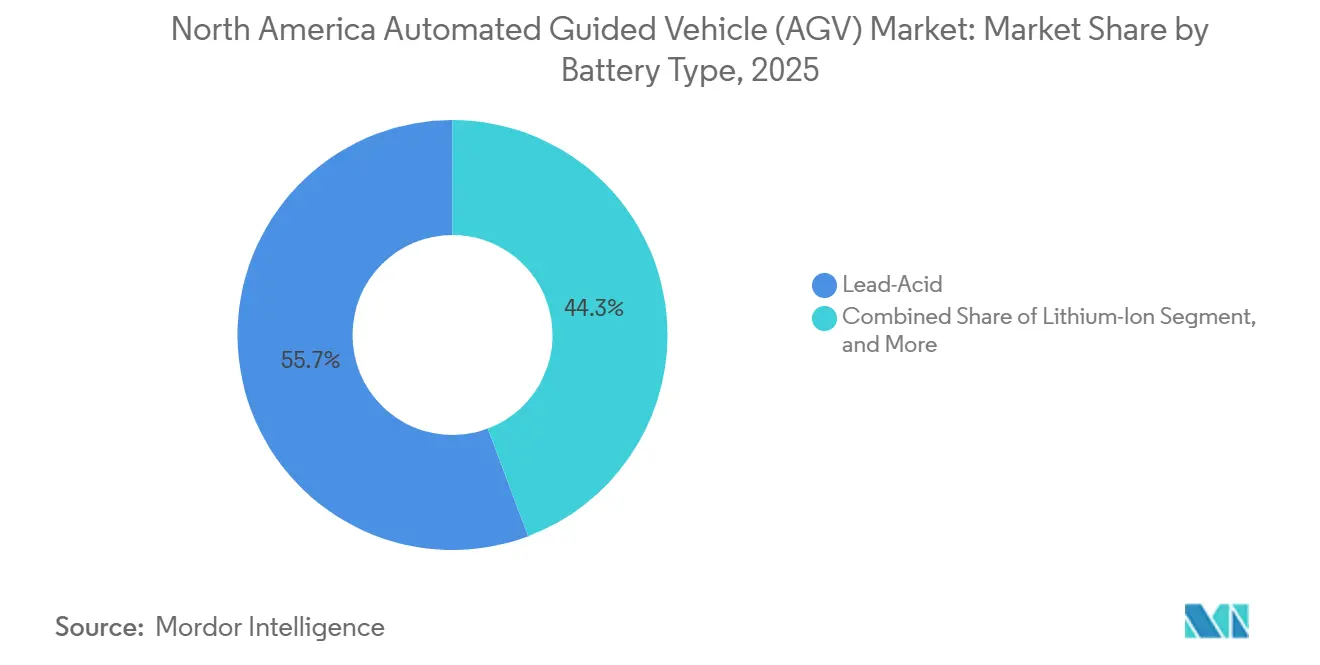

- Nach Batterietyp behielt Blei-Säure im Jahr 2025 einen Anteil von 55,74 %. Lithium-Ionen-Batterien werden bis 2031 voraussichtlich mit einer CAGR von 13,31 % steigen.

- Nach Endverbraucherbranche entfielen im Jahr 2025 30,10 % der Nachfrage auf die Automobilindustrie. Logistik und Lagerhaltung werden voraussichtlich bis 2031 eine CAGR von 12,74 % verzeichnen.

- Nach Geografie entfielen auf die Vereinigten Staaten 82,39 % des Umsatzes im Jahr 2025. Mexiko wird bis 2031 voraussichtlich eine CAGR von 13,53 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika Markts für Automatisch Geführte Fahrzeuge

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| E-Commerce-Fulfillment-Boom beschleunigt die Einführung von Lagerautomatisierung | +2.80% | Vereinigte Staaten (primär), Kanada (sekundär), Mexiko (aufkommend) | Kurzfristig (≤ 2 Jahre) |

| Steigende Arbeitskosten und Arbeitskräftemangel in US-amerikanischen und kanadischen Logistikzentren | +2.30% | Vereinigte Staaten und Kanada, konzentriert im Mittleren Westen und Ontario | Mittelfristig (2–4 Jahre) |

| Umrüstung von Automobil-OEMs auf Elektrofahrzeugplattformen mit Bedarf an flexiblem Materialfluss | +1.90% | Vereinigte Staaten (Michigan, Tennessee, Kentucky), Kanada (Ontario), Mexiko (Nuevo León, Guanajuato) | Mittelfristig (2–4 Jahre) |

| Strengere Arbeitsschutzvorschriften, die ergonomisches Materialhandling vorschreiben | +1.40% | Vereinigte Staaten (OSHA-Zuständigkeit), Kanada (provinzielle Arbeitsgesetze) | Langfristig (≥ 4 Jahre) |

| Ausbau von US-amerikanischen Onshoring-Anreizen zur Förderung von Greenfield-Smart-Factory-Bauten | +1.60% | Vereinigte Staaten (Rust Belt, Südosten), Mexiko (Grenzstaaten) | Langfristig (≥ 4 Jahre) |

| KI-gestützte Flottenorchestrierung ermöglicht Multi-Roboter-ROI in Brownfield-Standorten | +2.00% | Vereinigte Staaten (Brownfield-Nachrüstungen), Kanada (begrenzt), Mexiko (Greenfield-Integration) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

E-Commerce-Fulfillment-Boom beschleunigt die Einführung von Lagerautomatisierung

Steigende Erwartungen an die Same-Day-Lieferung drängen Drittlogistikdienstleister und Einzelhändler dazu, veraltete Einrichtungen mit Waren-zu-Person-Workflows aufzurüsten, die von AGVs angetrieben werden. Amazon setzte Ende 2024 mehr als 750.000 mobile Roboter ein und skaliert weiterhin Flotten, um Auftragszyklusvorgaben zu erfüllen. Walmart investierte 2024 USD 200 Millionen in automatisierte Gabelstapler in 42 regionalen Distributionszentren mit dem Ziel, die Unfallrate um 30 % zu senken. Da die Online-Handelsdurchdringung in den USA im Jahr 2025 16,3 % des Gesamtumsatzes erreichte, konzentrierten sich AGV-Installationen in Texas, Kalifornien, Pennsylvania und Ohio, wo die Fulfillment-Dichte Kapitalintensität rechtfertigt. Der Markt für automatisch geführte Fahrzeuge profitiert von diesem Wandel weg von förderbandgebundener Sortierung hin zu mobilen Systemen, die sich an SKU-Proliferation anpassen. Da Kanada und Mexiko ähnliche Trajektorien verfolgen, wenn auch auf niedrigeren E-Commerce-Ausgangsniveaus, bleibt dieser Treiber der wichtigste Einzelfaktor für die kurzfristige Nachfrage.

Steigende Arbeitskosten und Arbeitskräftemangel in Logistikzentren

Der mittlere Stundenlohn für US-amerikanische Materialumschlagsmitarbeiter stieg 2025 auf USD 17,85, ein Anstieg von 22 % seit 2020, während die Vakanzquoten in Inlandslogistikkorridoren trotz Unterzeichnungsprämien 8 % überstiegen. Die Automatisierungswirtschaftlichkeit begünstigt nun den Ersatz von zwei Vollzeitstellen durch einen Lithium-Ionen-Gabelstapler bei Kapitalkosten von USD 80.000, mit einer Amortisationszeit von unter 24 Monaten. Fluktuationskosten verstärken die Einsparungen, da jeder Mitarbeiterabgang 50 % bis 60 % des Jahresgehalts an Rekrutierungs- und Ausfallkosten verursachen kann. Infolgedessen erweitert der Markt für automatisch geführte Fahrzeuge die Wettbewerbskluft zwischen großen Betreibern mit günstigem Kapital und mittelständischen Unternehmen, die Schwierigkeiten haben, sich selbst zu finanzieren. Kanada zeigt identische Lohnsteigerungsmuster in der Golden-Horseshoe-Region Ontarios, während Mexikos Arbeitskostenvorteil den Automatisierungsdruck dämpft, aber nicht beseitigt, insbesondere für exportorientierte Fabriken.

Umrüstung von Automobil-OEMs auf Elektrofahrzeugplattformen mit Bedarf an flexiblem Materialfluss

Ford stellte 2024 USD 5 Milliarden für die Modernisierung von Werken in Michigan und Tennessee bereit und integrierte dabei visiongeführte AGVs, die Batteriewannen in Echtzeit umleiten. General Motors koordinierte 2025 120 Fahrzeuge einer gemischten Flotte in Spring Hill und reduzierte dabei die Bereitstellungszeit um 35 %. Stellantis führte omnidirektionale Träger in Ontario ein, um überdimensionale Akkupacks durch beengte Gänge zu manövrieren. Batteriemodule im Wert von USD 10.000 bis USD 15.000 erfordern schonende Handhabung, und AGVs liefern Submillimetergenauigkeit bei gleichzeitiger Minderung des menschlichen Fehlerrisikos. Mexikos neue Elektrofahrzeugfabriken in Nuevo León und Guanajuato planen AGV-Fahrspuren von Anfang an ein und veranschaulichen, wie Nearshoring und Elektrifizierung gemeinsam den Markt für automatisch geführte Fahrzeuge heben.

KI-gestützte Flottenorchestrierung ermöglicht Multi-Roboter-ROI in Brownfield-Standorten

Maschinenlernplattformen vergeben nun Aufgaben, planen Ladevorgänge und sagen Wartungsbedarf für heterogene Flotten voraus, was den Durchsatz um fast 30 % steigert, ohne Hardware hinzuzufügen. Locus Robotics sicherte sich 2025 USD 150 Millionen zur Globalisierung seiner Software-as-a-Service-Orchestrierungsschicht. OTTO Motors demonstrierte einen Produktivitätsgewinn von 40 % bei der Koordination von 80 markenübergreifenden Fahrzeugen bei einem Automobilzulieferer in Michigan. Durch die Abstraktion von Navigationsunterschieden ermöglicht Software Betreibern, Legacy-Assets zu verlängern, was Investitionsausgaben glättet und Adoptionskurven verdichtet. Für den Markt für automatisch geführte Fahrzeuge trägt dieser Treiber zweistelliges Wachstum selbst in Anlagen mit bestehenden Automatisierungsfußabdrücken aufrecht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche System- und Integrationskosten für mittelgroße Lagerhäuser | -1.70% | Vereinigte Staaten (regionale Distributionszentren), Kanada (Sekundärmärkte) | Kurzfristig (≤ 2 Jahre) |

| Intermittierende drahtlose Totzonen in großen metalldichten Einrichtungen | -0.90% | Vereinigte Staaten (Automobil, Schwerindustrie), Mexiko (Luft- und Raumfahrt, Automobil) | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Technikern für AGV-Wartung in Sekundärstädten | -1.10% | Vereinigte Staaten (Städte der zweiten und dritten Ebene), Kanada (außerhalb des Großraums Toronto), Mexiko (Binnenstaaten) | Langfristig (≥ 4 Jahre) |

| Aufkommende AMR-Alternativen kannibalisieren Ausgaben für AGVs mit festem Pfad | -1.50% | Vereinigte Staaten (E-Commerce, Drittlogistik), Kanada (begrenzt), Mexiko (minimal) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche System- und Integrationskosten für mittelgroße Lagerhäuser

Eine schlüsselfertige AGV-Implementierung in einer 200.000 Quadratfuß großen Einrichtung kann USD 1,5 Millionen bis USD 2,5 Millionen vor Workflow-Engineering und Mitarbeiterschulung erfordern. Integratoren fügen häufig 30 % bis 40 % für Anpassung und Sicherheitsvalidierung hinzu, was die Amortisationszeit für Betreiber mit einem Umsatz unter USD 50 Millionen auf über fünf Jahre ausdehnt. Kurze Mietlaufzeiten bei US-amerikanischen Distributionsimmobilien mit durchschnittlich sechs Jahren behindern die Abschreibung zusätzlich. Infolgedessen bleibt die Automatisierungsdichte auf große Unternehmen konzentriert, was die Durchdringung des Markts für automatisch geführte Fahrzeuge im mittleren Segment verlangsamt. Anbieter, die mit modularen, infrastrukturleichten Angeboten reagieren, könnten diesen Hemmschuh im Prognosezeitraum abmildern.

Aufkommende AMR-Alternativen kannibalisieren Ausgaben für AGVs mit festem Pfad

Visiongeführte autonome mobile Roboter traten in Nordamerika mit einem Sendungswachstum von 35 % gegenüber dem Vorjahr im Jahr 2024 ein, weit übertroffen von AGV-Einheitenzuwächsen. Chinesische Anbieter wie Geek+ bieten Systeme 30 % unter europäischen Mitbewerbern an, was E-Commerce-Betreiber verlockt, die Grundrisse saisonal umgestalten. Während AGVs bei Lasten über 1.500 Kilogramm noch dominieren, bedrohen AMRs Palettenhandhabungsnischen, die Routenflexibilität bevorzugen. Das Kannibalisierungsrisiko ist für allgemeine Lagerhäuser in den Vereinigten Staaten am akutesten, wo Mietbeschränkungen feste Infrastruktur entmutigen, was einen Abwärtsdruck auf bestimmte Segmente des Markts für automatisch geführte Fahrzeuge ausübt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Fahrzeugtyp: Gabelstapler-Dominanz trifft auf omnidirektionale Agilität

Automatisierte Gabelstapler hielten 2025 34,49 % des Umsatzes, da Fabriken Dieselaggregate durch Lithium-Ionen-Modelle ersetzten, um OSHA-Luftqualitätsvorschriften zu erfüllen und Wartungsausfallzeiten zu minimieren. Diese ausgereifte Kohorte bildet das Fundament des nordamerikanischen Markts für automatisch geführte Fahrzeuge, doch Hybrid- und omnidirektionale Träger entstehen mit einer Wachstumstrajektorie von 12,94 %, angetrieben durch Kühlhäuser und den Pharmasektor mit Bedarf an Lateralbewegung. Schlepper- und Zugfahrzeugzüge bleiben Standardelemente beim Automobil-Kitting, während Einzellastträger eingehende Palettentransfers in Cross-Docks automatisieren. Montagelinienfahrzeuge, ausgestattet mit Hubtischen und Visionsensoren, sichern Batteriepacks mit Millimetergenauigkeit. Sondermaschinenlösungen bedienen gefährliche und Reinraumnischen und rechtfertigen Premiummargen sowie schützen Anbieter vor preisgetriebenem Wettbewerb.

Im Zeitraum 2025–2026 begannen Hersteller, kollaborative Arme mit mobilen Basisfahrzeugen zu kombinieren und Transportplattformen in Manipulationssysteme umzuwandeln, die Komponenten im laufenden Betrieb greifen oder inspizieren. Toyotas mit einem kollaborativen Roboter ausgestatteter Gabelstapler debütierte 2025 und signalisierte eine Konvergenz von Mobilität und Geschicklichkeit, die Flottengrößen komprimieren könnte. Lithium-Ionen-Nachrüstkits erweitern Upgrade-Optionen, während Predictive-Maintenance-Software die Betriebszeit auf 98 % schiebt und den Wandel des nordamerikanischen Markts für automatisch geführte Fahrzeuge vom Kapitalkauf zum Leistungsabonnement verstärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Navigationstechnologie: Laservorherrschaft trifft auf Vision-Disruption

Laserführung besaß 2025 58,11 % des Umsatzes dank bewährter Reflektorgitter in Hochdurchsatz-Automobil- und Lebensmittelwerken. Dennoch expandieren kamerabasierte Vision- und SLAM-Plattformen mit einer CAGR von 12,55 %, da Bildsensorkosten sinken und Open-Source-Bibliotheken reifen. Betreiber in gemieteten Distributionszentren bevorzugen infrastrukturfreie Navigation, um Genehmigungen von Vermietern zu vermeiden, was die Vision-Adoption antreibt. Magnetische und Induktionsleitungen verbleiben in Außenwerken und metalldichten Umgebungen, wo Reflexionen oder Staub die Optik beeinträchtigen. Natürliche Navigation kombiniert GPS, Trägheitsmesseinheit und Lidar für Hafen- und Containeranlagen und bietet Brückentechnologie zwischen Innen- und Außenbereichen.

Wettbewerbsintensität verändert Preiskurven. Chinesische Anbieter nutzen kostengünstige Kameras, um europäische Laseranbieter zu unterbieten, was Marktführer dazu zwingt, Software-Differenzierung zu betonen. OTTO Motors erreichte Submillimetergenauigkeit durch die Fusion von Kameras mit Lidar und bewies Parität mit Lasern in strukturierten Gängen. Da die Mehrfachsensorfusion reift, könnte der nordamerikanische Markt für automatisch geführte Fahrzeuge einen schrittweisen Abbau von Reflektorwartungsbudgets erleben, womit Betriebsausgaben für die Flottenexpansion freigesetzt werden.

Nach Komponente: Hardware-Umsatzdominanz weicht dem Wachstum durch Softwareabonnements

Hardware erfasste 2025 62,24 % der Ausgaben und spiegelt schwere Fahrgestelle, Antriebsstränge und Sensorsysteme wider. Flottenauffrischungszyklen, insbesondere der Tausch von Blei-Säure-Akkus gegen Lithium-Ionen, hielten die Hardware-Abrechnung stark. Dennoch soll der Software-Umsatz bis 2031 jährlich um 13,11 % steigen, da Abonnementmodelle das Anbietereinkommen an Betriebszeit und Durchsatz knüpfen. Locus, Seegrid und OTTO bieten pro-Fahrzeug- oder pro-Aufgaben-Gebühren an und betten KI-Analytik, Verkehrsmanagement und Cybersicherheitsupdates in wiederkehrende Verträge ein. Dienstleistungen, obwohl der kleinste Anteil, profitieren davon, dass Betreiber die 24/7-Überwachung und Predictive Maintenance auslagern.

Für Käufer verlagert der Schwenk zu Software-as-a-Service Kapitalausgaben in Betriebsbudgets, senkt Hürdenraten und erweitert die Förderfähigkeit für mittelständische Adoptierende. Anbieter gewinnen engere Beziehungen und datengetriebene Upsell-Pfade. Da Mehrstandortbetreiber Unternehmens-Dashboards fordern, werden Interoperabilitäts-APIs zu Entscheidungskriterien und verankern die zentrale Stellung von Software im Markt für automatisch geführte Fahrzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Batterietyp: Blei-Säure-Vorherrschaft schwindet, da sich die Lithium-Ionen-Wirtschaftlichkeit verbessert

Blei-Säure hielt 2025 einen Anteil von 55,74 %, verankert durch niedrigere Listenpreise und eine Altflotte, die auf ihre Spannungskurven abgestimmt ist. Gelegenheitsladen, längere Zykluslebensdauer und Flächenfreiheit kippen die Wirtschaftlichkeit jedoch zugunsten von Lithium-Ionen, das nun jährlich um 13,31 % wächst. Akkupreise fielen 2024 aufgrund von Lithium-Eisenphosphat-Überkapazität um 20 % und senkten die Amortisationszeit auf zwei Jahre im 24-Stunden-Betrieb. Nachrüstkits von Toyota und Jungheinrich senken die Wechselkosten und beschleunigen Austauschzyklen. Nickel-Cadmium-Zellen bedienen Tiefkühllagerhäuser, während Wasserstoff-Brennstoffzellen experimentell bleiben, behindert durch Einheitspreise von über USD 50.000 und knappe Tankstellennetze.

Regulatorische Katalysatoren könnten Null-Emissions-Mandate beschleunigen, doch heute treibt allein die Wirtschaftlichkeit die Migration an. Wenn Blei-Säure nachlässt, erschließen Anbieter, die Batterieanalytik-Software einbetten, zusätzliche Abonnementeinnahmen und verstärken so die dienstleistungsintensive Ausrichtung des nordamerikanischen Markts für automatisch geführte Fahrzeuge.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Automobilführerschaft trifft auf Logistiksurge

Die Automobilindustrie entsprach 2025 30,10 % der Nachfrage, gestützt durch Umrüstungen von Elektrofahrzeugplattformen, die flexible Bewegung schwerer Nutzlasten erfordern. Jahrzehnte alte Förderlinien weichen visiongeführten Trägern, die unterschiedliche Batteriegeometrien aufnehmen. Dennoch ist Logistik und Lagerhaltung auf einen Wachstumspfad von 12,74 % CAGR eingestellt, angetrieben durch saisonale Skalierungsanforderungen bei Amazon, Walmart, DHL und UPS. Lebensmittel- und Getränkehersteller automatisieren Tiefkühl-Palettenbewegungen, um Expositionszeiten zu begrenzen, während Elektronikmonteure Reinraum-AGVs einsetzen, die elektrostatische Entladung vermeiden. Gesundheitseinrichtungen setzen Einzellastfahrzeuge für die Apothekenlieferung ein und entlasten so das klinische Personal für die Patientenversorgung.

Der Markt für automatisch geführte Fahrzeuge entwickelt sich damit zu einem Portfoliospiel: Hochleistungspräzision in der Automobilindustrie, Hochgeschwindigkeitsflexibilität im E-Commerce sowie spezialisierte Compliance in Kühlkette und Gesundheitswesen. Anbieter, die ihre Roadmaps auf vertikale Schmerzpunkte ausrichten, sind positioniert, generische Hardwarelieferanten zu übertreffen.

Geografische Analyse

Die Vereinigten Staaten dominierten den nordamerikanischen Markt für automatisch geführte Fahrzeuge mit einem Umsatzanteil von 82,39 % im Jahr 2025. Amazons mehr als 750.000 mobile Roboter veranschaulichen die Skalierung, während Walmarts Gabelstapler-Rollout im Wert von USD 200 Millionen die Einführung im Mainstream-Einzelhandel unterstreicht. Onshoring-Anreize im Rahmen des CHIPS- und Wissenschaftsgesetzes motivieren Halbleiter- und Batteriewerke im Mittleren Westen und Südosten, AGV-Spuren während der Bauphase zu integrieren. Hohe anfängliche Integrationskosten bleiben für mittelgroße Lagerhäuser mit sechsjährigen Mietverträgen eine Hürde und konzentrieren das Wachstum auf Konzerne mit Bilanzkraft.

Mexiko ist der Wachstumsschrittmacher der Region mit einer CAGR von 13,53 %, angetrieben durch Nearshoring, Arbeitskostenarbitrage und Investitionskorridore für Elektrofahrzeuge. Teslas USD 5 Milliarden teures Werk in Nuevo León wird AGVs von Anfang an integrieren, und BMW und GM folgen ähnlichen Blaupausen. Luft- und Raumfahrtcluster in Baja California und Elektronikhubs in Jalisco weiten die Adoption über die Automobilindustrie hinaus aus. Dennoch begrenzen Kapital- und Qualifikationslücken bei inländischen kleinen und mittleren Unternehmen die landesweite Diffusion und halten das Volumen in multinationalen Greenfield-Projekten konzentriert.

Kanadas Marktwachstum hinkt hinter seinen Nachbarn zurück, gebunden durch weniger große Einrichtungen und das Fehlen von Automatisierungssteuervorteilen auf US-Niveau. Ontarios Elektrofahrzeug-Lieferkette nutzt AGVs für die Batteriemodulbereitstellung, und Drittlogistikpiloten in Quebec zielen darauf ab, Lagerhäuser-Arbeitskräftemangel zu mindern. Grenzüberschreitende Muttergesellschaften bestimmen Plattformauswahlen und treiben Harmonisierung voran, bremsen jedoch den unabhängigen Schwung. Insgesamt spiegelt die geografische Expansion des Markts für automatisch geführte Fahrzeuge Investitionsanreize und industrielle Fußabdrücke in ganz Nordamerika wider.

Wettbewerbslandschaft

Der nordamerikanische Markt für automatisch geführte Fahrzeuge ist mäßig fragmentiert: Die fünf größten Anbieter – Daifuku, Dematic, Toyota Material Handling, Jungheinrich und Swisslog – halten zusammen schätzungsweise 45 % bis 50 % des Umsatzes. Dematics Kauf von Reddwerks im Jahr 2024 fügte Orchestrierungssoftware hinzu und belegt den Schwenk hin zu End-to-End-Lösungen.

Venture-kapitalgestützte Herausforderer wie Locus Robotics, Seegrid und OTTO Motors haben seit 2024 mehr als USD 300 Millionen eingesammelt und kombinieren Abonnementpreisgestaltung mit schneller Implementierung für E-Commerce-Hubs. Chinesische Anbieter wie Geek+ und Quicktron rabattieren Hardware um bis zu 40 %, komprimieren Margen und drängen etablierte Anbieter in Richtung Dienstleistungen und vertikaler Integration.

Der Technologiewettbewerb konzentriert sich nun auf KI-Flottenintelligenz, Integration kollaborativer Roboter und Batterieanalytik. OTTOs mit einem kollaborativen Roboterarm ausgestatteter Träger führte 2025 bei einem Automobilzulieferer in Michigan Greifen und Ablegen aus und konsolidierte Aufgaben sowie verbesserte die Kapitaleffizienz. Dienstleistungsportfolios – von der 24/7-Fernüberwachung bis hin zur prädiktiven Ersatzteillogistik – entwickeln sich zu wichtigen Differenzierungsmerkmalen, da Hardware zur Ware wird. Da kein einzelner Anbieter über einen Marktanteil von 20 % verfügt, bleibt der Markt offen für Konsolidierung und Spezialisierung.

Marktführer in der nordamerikanischen Branche für automatisch geführte Fahrzeuge

John Bean Technologies Corporation

Seegrid Corporation

Toyota Material Handling

Swisslog Holding AG (KUKA AG)

Daifuku Co. Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Locus Robotics sammelte USD 150 Millionen in der Serie-F-Finanzierung, um die KI-Orchestrierung in Nordamerika und Europa auszuweiten.

- November 2024: Ford verpflichtete sich zu USD 5 Milliarden für Umbauten von Elektrofahrzeugwerken in Michigan und Tennessee mit vollständiger Integration visiongeführter AGVs.

- Oktober 2024: Walmart investierte USD 200 Millionen in automatisierte Gabelstapler in 42 Distributionszentren für schnellere Auftragszyklen.

- September 2024: Dematic übernahm Reddwerks, um AGV-Hardware und Lagerverwaltungssoftware auf einer Plattform zusammenzuführen.

Umfang des Berichts über den Nordamerika Markt für Automatisch Geführte Fahrzeuge

Automatisch geführte Fahrzeuge (AGVs) sind vollautomatisierte Transportsysteme mit fahrerlosen Fahrzeugen. Automatisch geführte Fahrzeuge bieten viele Vorteile, wie reduzierte Betriebskosten, verbesserte Arbeitssicherheit und verkürzte Produktionszeiten.

Der Nordamerika Bericht über den Markt für Automatisch Geführte Fahrzeuge (AGV) ist segmentiert nach Fahrzeugtyp (Automatisierter Gabelstapler, Schlepper/Zugfahrzeug, Einzellastträger, Montagelinienfahrzeug, Hybrid, Sonderzweckfahrzeug), Navigation (Laser, Magnetisch, Vision/SLAM, Induktiv, Natürlich), Komponente (Hardware, Software, Dienstleistungen), Batterie (Blei-Säure, Lithium-Ionen, Nickel, Brennstoffzelle), Endverbraucher (Automobil, Lebensmittel und Getränke, Einzelhandel, Elektronik, Fertigung, Gesundheitswesen, Logistik) und Geografie (Vereinigte Staaten, Kanada, Mexiko). Marktprognosen sind in Wertangaben (USD).

| Automatisierter Gabelstapler |

| Schlepper/Zugfahrzeug |

| Einzellastträger |

| Montagelinienfahrzeug |

| Hybrid / Omnidirektional |

| Sonderzweckfahrzeug |

| Laserführung |

| Magnetführung |

| Vision- / SLAM-Führung |

| Induktive / Drahtführung |

| Natürliche Navigation |

| Hardware |

| Software |

| Dienstleistungen |

| Blei-Säure |

| Lithium-Ionen |

| Nickelbasiert |

| Brennstoffzelle |

| Automobil |

| Lebensmittel und Getränke |

| Einzelhandel und E-Commerce |

| Elektronik und Elektrotechnik |

| Allgemeine Fertigung |

| Gesundheitswesen und Pharmazeutika |

| Logistik und Lagerhaltung |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Fahrzeugtyp | Automatisierter Gabelstapler |

| Schlepper/Zugfahrzeug | |

| Einzellastträger | |

| Montagelinienfahrzeug | |

| Hybrid / Omnidirektional | |

| Sonderzweckfahrzeug | |

| Nach Navigationstechnologie | Laserführung |

| Magnetführung | |

| Vision- / SLAM-Führung | |

| Induktive / Drahtführung | |

| Natürliche Navigation | |

| Nach Komponente | Hardware |

| Software | |

| Dienstleistungen | |

| Nach Batterietyp | Blei-Säure |

| Lithium-Ionen | |

| Nickelbasiert | |

| Brennstoffzelle | |

| Nach Endverbraucherbranche | Automobil |

| Lebensmittel und Getränke | |

| Einzelhandel und E-Commerce | |

| Elektronik und Elektrotechnik | |

| Allgemeine Fertigung | |

| Gesundheitswesen und Pharmazeutika | |

| Logistik und Lagerhaltung | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des nordamerikanischen Markts für automatisch geführte Fahrzeuge?

Die Marktgröße für automatisch geführte Fahrzeuge in Nordamerika beläuft sich im Jahr 2026 auf USD 1,85 Milliarden.

Wie schnell wird der Markt in den nächsten fünf Jahren voraussichtlich wachsen?

Der Markt soll mit einer CAGR von 12,19 % wachsen und bis 2031 USD 3,29 Milliarden erreichen.

Welcher Fahrzeugtyp hält heute den größten Anteil?

Automatisierte Gabelstapler führen mit einem Anteil von 34,49 %, da Fabriken Dieselaggregate durch Lithium-Ionen-Elektromodelle ersetzen.

Warum gewinnen Lithium-Ionen-Batterien in AGVs an Beliebtheit?

Lithium-Ionen-Akkus ermöglichen Gelegenheitsladen, unterstützen mehr als 3.000 Zyklen und sparen Stellfläche, wodurch sich die Amortisationszeit auf etwa zwei Jahre verkürzt.

Welches Land wird die schnellste Wachstumsrate bei der AGV-Einführung verzeichnen?

Mexiko wird bis 2031 voraussichtlich mit einer CAGR von 13,53 % wachsen, da Nearshoring den Bau von Greenfield-Smart-Factories vorantreibt.

Wie verändern Softwareabonnements die Wirtschaftlichkeit von AGVs?

Anbieter bündeln KI-Flottenmanagement und Predictive Maintenance nun in monatliche Gebühren, minimieren so anfängliche Investitionsausgaben und richten Kosten an Leistungsgewinnen aus.

Seite zuletzt aktualisiert am: