5G-Technologie-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

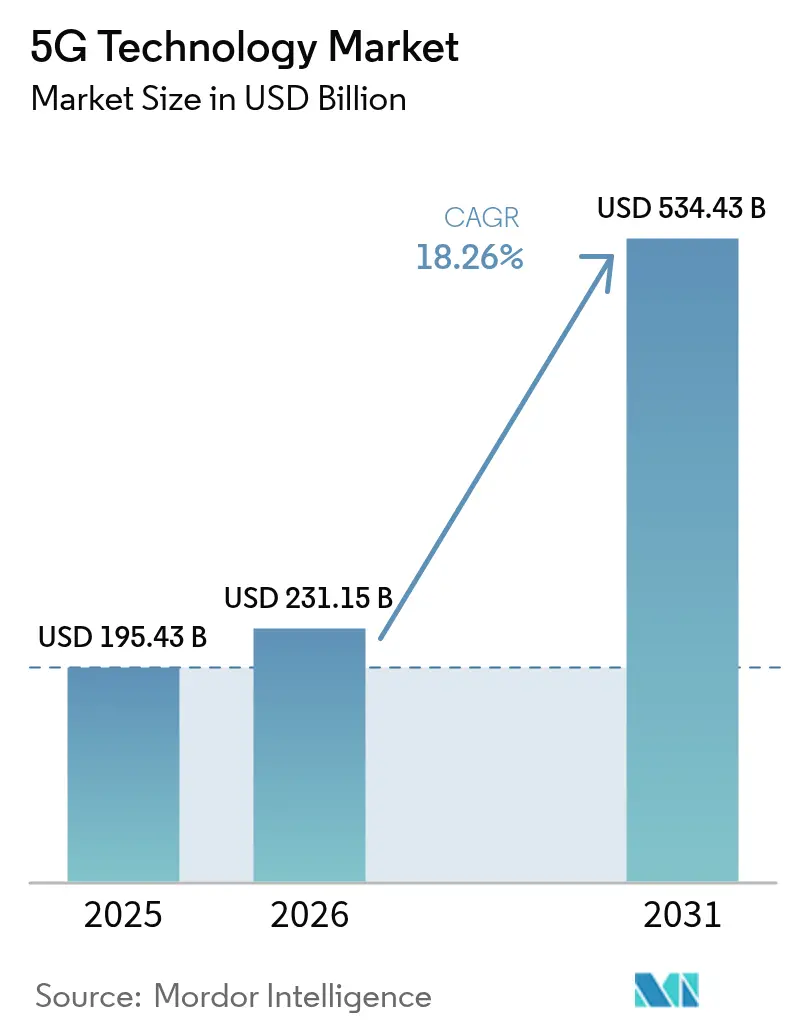

| Marktgröße (2026) | 231.15 Milliarden US-Dollar |

| Marktgröße (2031) | 534.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.26% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

5G-Technologie-Marktanalyse von Mordor Intelligence

Die Größe des 5G-Technologie-Marktes wird voraussichtlich von 195,43 Milliarden USD im Jahr 2025 auf 231,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 18,26 % über den Zeitraum 2026–2031 einen Wert von 534,43 Milliarden USD erreichen. Die gestiegene Unternehmensnachfrage nach ultrazuverlässigen Verbindungen mit niedriger Latenz, massiver Maschine-zu-Maschine-Kommunikation und cloud-nativen Kernimplementierungen beschleunigt die breite Einführung kommerzieller Netzwerke. Hardwareausgaben bleiben erheblich, doch verwaltete Dienste, Netzwerk-als-Dienst-Modelle und softwaredefinierte Funktionen verlagern die Einnahmen stetig hin zu wiederkehrenden Betriebsströmen. Die Region Asien-Pazifik behauptet die globale Führungsposition durch koordinierte Regierungsprogramme und großangelegte Betreiberinvestitionen, während Nordamerika und Europa der Spektrumsfreigabe und energieeffizienten Architekturen Vorrang einräumen. Da Spektrum-Refarming, offene Schnittstellen und Edge-Computing reifen, ist der 5G-Technologie-Markt positioniert, um neue Wertpools in den Bereichen Automobil, industrielle Automatisierung und immersive Medien zu erschließen.

Wichtigste Erkenntnisse des Berichts

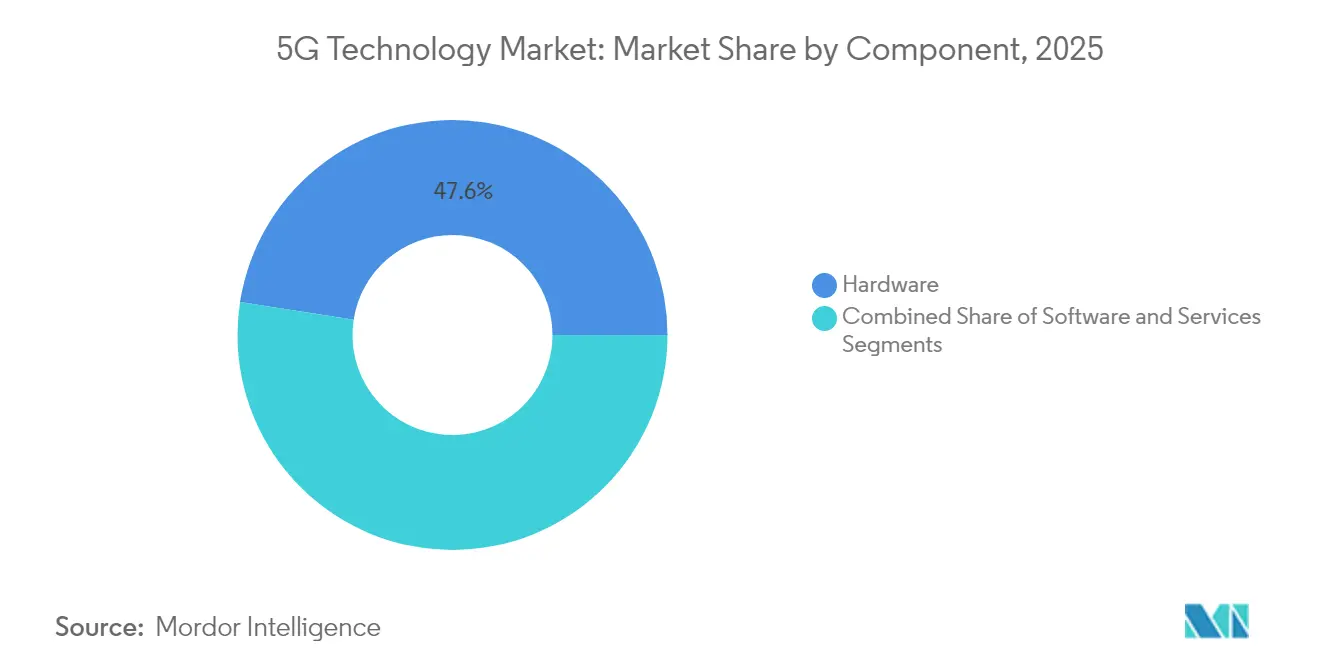

- Nach Komponente entfielen 47,55 % des 5G-Technologie-Marktanteils im Jahr 2025 auf Hardware, während Dienste bis 2031 voraussichtlich die schnellste CAGR von 19,55 % verzeichnen werden.

- Nach Spektrumband dominierte Sub-6-GHz mit 60,70 % der 5G-Technologie-Marktgröße im Jahr 2025. Hybride Sub-6-GHz- und mmWave-Implementierungen verzeichnen eine CAGR von 20,95 % bis 2031.

- Nach Anwendung führte Enhanced Mobile Broadband (eMBB) mit einem Umsatzanteil von 38,95 % im Jahr 2025, während ultrazuverlässige Kommunikation mit niedriger Latenz (URLLC) mit einer CAGR von 21,60 % wächst.

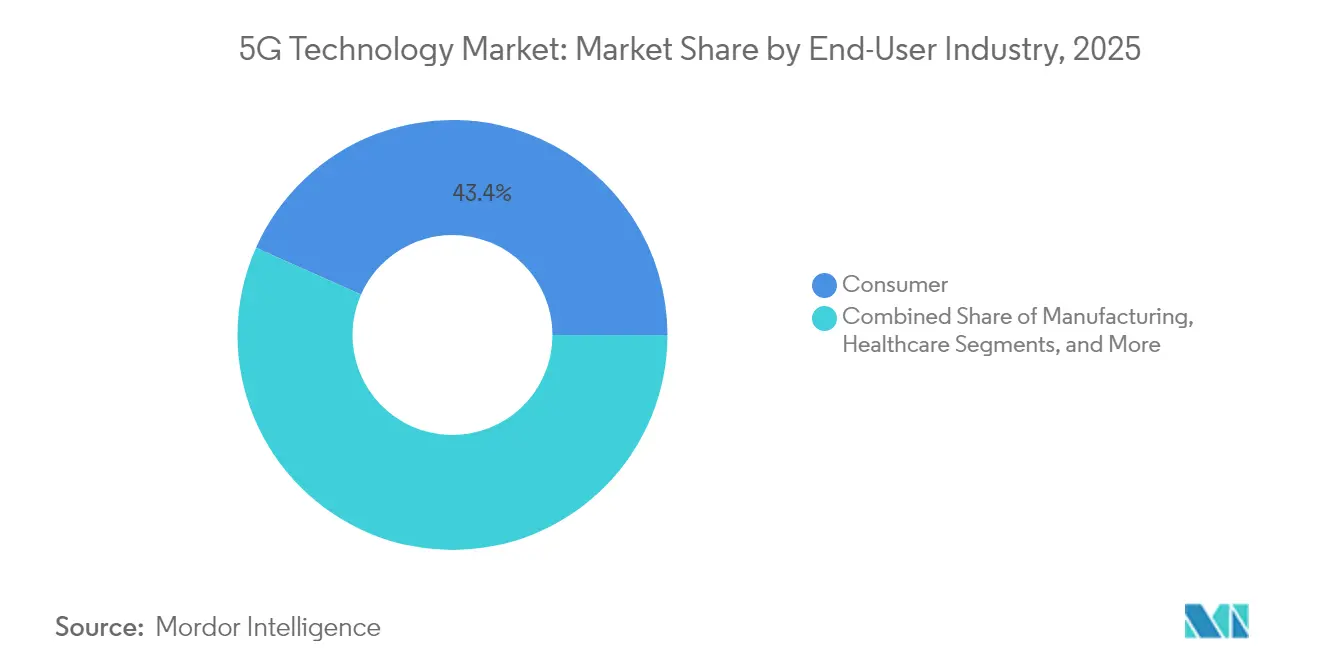

- Nach Endnutzer hielten Verbraucheranwendungsfälle im Jahr 2025 einen Anteil von 43,35 %, während das Automobilsegment bis 2031 eine CAGR von 18,65 % aufweist.

- Nach Architektur behielten Non-Stand-Alone-Netzwerke im Jahr 2025 einen Anteil von 62,50 %; Stand-Alone-Implementierungen steigen mit einer CAGR von 20,45 %.

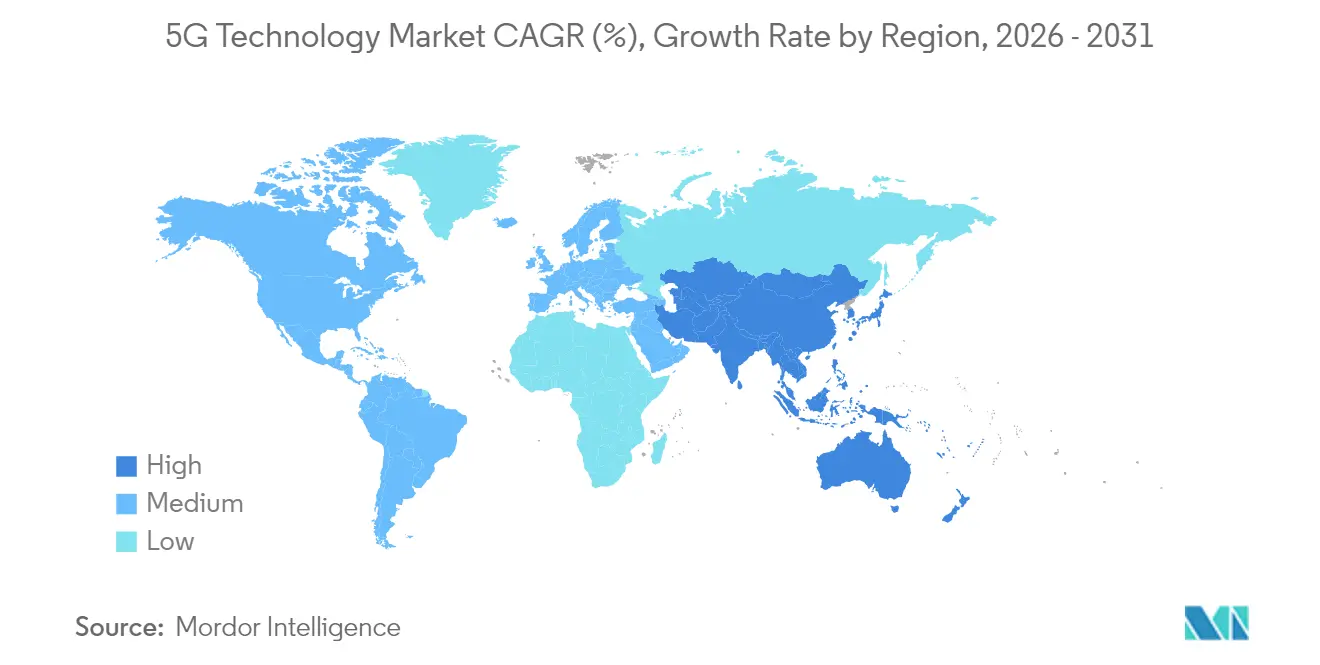

- Nach Geografie erfasste die Region Asien-Pazifik 41,05 % des 5G-Technologie-Marktanteils im Jahr 2025 und soll mit einer CAGR von 22,05 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale 5G-Technologie-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltender Anstieg vernetzter Geräte | +4.2% | Global, mit Asien-Pazifik als führender Region bei der IoT-Einführung | Mittelfristig (2–4 Jahre) |

| Kostensenkungen auf Komponentenebene (HF-Frontend, SiGe-Leistungsverstärker) | +3.8% | Global, beschleunigt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Überlegene Latenz und Bandbreite im Vergleich zu 4G | +3.5% | Global, auf Unternehmen ausgerichtete Regionen | Mittelfristig (2–4 Jahre) |

| Aufstieg virtualisierter und cloud-nativer Kernnetzwerke | +2.9% | Nordamerika und Europa führend, Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Open-RAN-Capex-Einsparungen in Schwellenmärkten | +2.1% | Asien-Pazifik, Lateinamerika, Afrika | Mittelfristig (2–4 Jahre) |

| Spektrumsfreigabe-Rahmenwerke zur Erschließung ländlicher Versorgungsgebiete | +1.8% | Nordamerika, regulatorische Führung in Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltender Anstieg vernetzter Geräte

Es wird prognostiziert, dass die Anzahl der zellularen IoT-Verbindungen bis 2030 5,9 Milliarden überschreiten wird, was die Kapazitätsanforderungen an öffentliche und private Netzwerke intensiviert [1]GSMA, "Mobile Economy 2024," gsma.com. Produktionsanlagen skalieren vorausschauende Wartung und automatisierte Inspektion, während intelligente Verkehrs- und Umweltsensoren in Städten die Datenströme vervielfachen. Edge-Computing speichert zeitkritische Analysen lokal, reduziert die Backhaul-Last und verringert die Latenz. Private Netzwerke verdrängen WLAN in gefährlichen Einrichtungen, wo deterministisches Leistungsverhalten und inhärente Sicherheit obligatorisch sind. Dieser Geräteanstieg treibt einen kumulativen Datenverkehr an, der nachhaltige Ausgaben in den Bereichen Funk, Transport und Cloud im 5G-Technologie-Markt untermauert.

Kostensenkungen auf Komponentenebene bei HF-Frontend und SiGe-Leistungsverstärkern

Innovationen bei Silizium-Germanium-Leistungsverstärkern haben die Herstellungskosten seit 2024 um fast 30 % gesenkt und damit die Preispunkte für 5G-Mittelklasse-Smartphones und CPEs gesenkt. Fortschrittliche Mehrchip-Verpackungen integrieren Filter, rauscharme Verstärker und Schalter, verbessern die Ausbeute und verringern den Platinenplatzbedarf. Da Galliumarsenid-Alternativen auf CMOS-Prozesse umsteigen, bringen Sub-6-GHz-Funkeinheiten Leistung und Erschwinglichkeit für Betreiber in Schwellenmärkten in Einklang. Die Diversifizierung der Lieferkette weg von Einzelquellen-Halbleiterfabriken treibt wettbewerbsfähige Angebote voran, die die Geräteinvestitionskosten weiter senken. Insgesamt erweitern diese Effizienzgewinne die adressierbare Nachfrage und stärken die Skalenvorteile für Komponentenlieferanten im gesamten 5G-Technologie-Markt.

Überlegene Latenz- und Bandbreitenleistung im Vergleich zu 4G-Netzwerken

Native 5G-Profile für ultrazuverlässige Kommunikation mit niedriger Latenz (URLLC) erreichen Verzögerungen unter 1 ms und ermöglichen präzise Roboterbewegungssteuerung, kooperative Fahrzeugmanöver und Teleferchirurgie aus der Ferne [2]3GPP, "Release 18 URLLC Enhancements," 3gpp.org. Edge-Clouds von Netzbetreibern platzieren Rechenkapazität innerhalb von 10 km der Endpunkte, verkürzen die Roundtrip-Ausbreitungszeit und unterstützen mobiles 8K-Streaming und Cloud-Gaming. Network-Slicing gibt Betreibern monetarisierbare Dienststufen, die Durchsatz- und Jitter-Garantien durchsetzen. In dichten Ballungsräumen entlastet 5G überlastete 4G-Funkzellen und stabilisiert Video-Bitraten in Spitzenlastzeiten. Da Unternehmen die Kosten von Ausfallzeiten quantifizieren, wird Latenz als Dienst zu einem Premium-Monetarisierungsvektor für den 5G-Technologie-Markt.

Aufstieg virtualisierter und cloud-nativer 5G-Kernnetzwerke

Containerisierte Netzwerkfunktionen entkoppeln Software von proprietären Appliances und verkürzen Bereitstellungszyklen von Monaten auf Tage [3]Nokia, "Cloud-Native 5G Core White Paper," nokia.com. Automatisierte CI/CD-Pipelines aktualisieren Mikrodienste ohne störende Neustarts und erhöhen die Betriebszeit sowie die Sicherheit. Hyperscale-Cloud-Partnerschaften ermöglichen es regionalen Betreibern, die Kapazität bei Ereignissen elastisch zu erweitern, ohne zu überinvestieren. Edge-native Benutzerebenen tunneln den Datenverkehr lokal aus, senken Transportkosten und verbessern die Anwendungsreaktionsfähigkeit. Diese Cloud-Eigenschaften demokratisieren die Bereitstellung und ermöglichen kleineren Betreibern und vertikalen Spezialisten den Einstieg in den 5G-Technologie-Markt mit begrenzten Investitionsausgaben.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Spektrumszuweisungen | -2.8% | Global, mit regionalen Unterschieden | Langfristig (≥ 4 Jahre) |

| Energieverbrauch pro Bit im Vergleich zu Nachhaltigkeitszielen | -2.1% | Europa führend, global folgend | Mittelfristig (2–4 Jahre) |

| Sicherheitsrisiken in hyper-dichten Netzwerken | -1.9% | Global, unternehmensfokussiert | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Standardisierungsverzögerungen über 3GPP Rel-19 hinaus | -1.4% | Globale Auswirkung auf die Standardisierung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Spektrumszuweisungen

Inkohärente regionale Bandpläne verpflichten Gerätehersteller zur Produktion von Mehrband-Geräten, erhöhen die Stücklistenkosten und verlangsamen die Skalenökonomie. Grenzüberschreitende LKW-Korridore leiden unter Roaming-Störungen, wenn Endgeräte zwischen nicht aufeinander abgestimmten Betreibern wechseln. Kapitalintensive Auktionen sperren Spektrum hinter Amtsinhabern und dämpfen wettbewerbsfähige Ausbauten in unterversorgten ländlichen Regionen. Fortgeschrittene Interferenzkoordination erhöht die Planungskomplexität und treibt die Kosten für die Verdichtung von Kleinzellen in die Höhe. Diese Reibungspunkte bremsen die Implementierungsgeschwindigkeit, obwohl regulatorische Harmonisierungsinitiativen im Rahmen der WRC-23 darauf abzielen, die Lücken im nächsten Jahrzehnt zu schließen.

Energieverbrauch pro Bit im Vergleich zu Nachhaltigkeitszielen

Ein 5G-Makrostandort kann das 3- bis 4-Fache der Energie eines vergleichbaren 4G-eNodeB verbrauchen, was die Betriebskosten und den CO₂-Fußabdruck erhöht [4]GSMA, "Energy Efficiency in Future Networks," gsma.com. Dichte städtische Netze erfordern Cluster von Mikrozellen, die in den Sommerpeaks die Kühllast erhöhen. Erneuerbare Mikronetze kämpfen mit den Stromqualitätstoleranzen, die Funkköpfe und Edge-Server erfordern. Europäische Netzbetreiber, die die Vergütung von Führungskräften an die Emissionsintensität knüpfen, sehen sich schwierigen Abwägungen zwischen Versorgungsambition und ESG-Versprechen gegenüber. Infolgedessen konkurrieren Anbieter darum, KI-gestützte Schlafmodi, Galliumnitrid-Leistungsverstärker und Flüssigkühlgehäuse zu kommerzialisieren, um die Energiebudgets innerhalb akzeptabler Grenzen für den 5G-Technologie-Markt neu auszurichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Disruption durch Dienste

Hardware erfasste 47,55 % des 5G-Technologie-Marktanteils im Jahr 2025, da Betreiber Funkeinheiten, Antennen und Transportrouter für landesweite Ausrollungen beschafften. Hochleistungs-Massive-MIMO-Radios und Glasfaser-Backhaul-Leitungen ziehen weiterhin Kapital an, doch das Wachstum verlangsamt sich von Jahr zu Jahr. Der Diensteumsatz wächst mit einer CAGR von 19,55 %, da Betreiber Orchestrierung, Cloud-Management und Network-Slice-Monetarisierung auslagern. Anbieter-Roadmaps bündeln nun Installation, Optimierung und abonnementbasierte Analysen, die einmalige Hardware-Geschäfte in wiederkehrende Einnahmen umwandeln. Open-RAN-Disaggregation ermöglicht es Betreibern, Basisband-Software von einem Anbieter mit Radios von einem anderen zu kombinieren und traditionelle Anbieter-Lock-ins zu erodieren. Hyperscaler liefern Telekommunikations-Cloud-Plattformen, die Verkehrssteuerung und Richtlinienkontrolle in Abonnement-Software verlagern und den Wettbewerb intensivieren.

Der 5G-Technologie-Markt belohnt zunehmend Systemintegratoren, die heterogene Geräte überbrücken, kontinuierliche Software-Releases verwalten und KPIs unter SLAs garantieren. Hardware-Anbieter reagieren durch die Einbettung von KI-Beschleunigern, integriertem Backhaul und ferngesteuerter elektrischer Antennenneigung, um ihren Anteil zu verteidigen. Währenddessen schichten regionale Turmgesellschaften verwaltete Dienste auf einer neutralen Host-Infrastruktur auf und bieten Unternehmen und MVNOs modulare Einstiegspunkte. Der Wandel hin zu Diensten erweitert die Ökosystembeteiligung, fragmentiert jedoch auch die Verantwortlichkeit und erhöht den Interoperabilitätstestaufwand.

Nach Spektrumband: Sub-6-GHz-Führung durch hybride Lösungen herausgefordert

Sub-6-GHz-Ressourcen machten 60,70 % der 5G-Technologie-Marktgröße im Jahr 2025 aus, aufgrund vorteilhafter Ausbreitung und Wiederverwendung bestehender Makrogitter-Standorte. Mittelband bietet ein Gleichgewicht aus 100–200 MHz zusammenhängender Bandbreite mit kilometerweiter Reichweite, ideal für landesweite Versorgung. Betreiber verfolgen jedoch die städtische Kapazität durch hybride Schichtung von 400-MHz-breiten mmWave-Kanälen und treiben damit eine CAGR von 20,95 % für gemischte Implementierungen voran. Strahlgeführte mmWave-Kleinzellen erscheinen an Straßenlaternen und Haltestellen, um Stadionpublikum und Haushalte mit Festfunknetz zu entlasten.

Dynamisches Spektrumssharing (DSS) nutzt freie LTE-Träger für 5G und mildert den Auktionspreisdruck. US-amerikanische CBRS- und europäische Frameworks für gemeinsamen Zugang erschließen Unternehmens-Mikronetzwerke in Fabriken und Häfen. Da die Regulierungsbehörden das obere Mittelband bei 6 GHz harmonisieren, entwickeln Gerätehersteller Drei-Band-Modems für nahtloses Roaming. Der evolutionäre Fahrplan legt nahe, dass Sub-6-GHz die landesweite Mobilität verankert, während mmWave und zukünftige Terahertz-Zuteilungen den Hotspot-Gigabit-Durchsatz adressieren und eine geschichtete Spektrumsstrategie im gesamten 5G-Technologie-Markt schaffen.

Nach Anwendung: eMBB-Dominanz weicht URLLC-Innovation

Enhanced Mobile Broadband machte 38,95 % des Umsatzes im Jahr 2025 aus, da Video-Streaming, soziale Medien und Cloud-Gaming auf schnelleren Downlinks florierten. Dennoch skalieren URLLC-Workloads mit einer CAGR von 21,60 %, katalysiert durch Industrie-4.0-Robotik, kooperatives Platooning und unternehmenskritisches Gesundheitswesen. Betreiber monetarisieren URLLC durch gestaffelte SLAs, die Jitter- und Paketfehlerraten garantieren und Unternehmensaufschläge ermöglichen. Massive Maschine-zu-Maschine-Kommunikation (mMTC) verankert intelligente Stadtbeleuchtung, Landwirtschaftstelemetrie und Versorgungszähler, wo der ARPU pro Einheit niedrig ist, die Gerätezahlen jedoch immens sind.

Festfunkzugang füllt suburbane Breitbandlücken, wo die Wirtschaftlichkeit von Glasfaser scheitert, und nutzt Außen-CPE mit Carrier-Grade-Antennenanordnungen. Augmented-/Virtual-Reality-Training und Fernunterstützung erfordern sowohl eMBB-Bandbreite als auch URLLC-Latenz und kombinieren Slices für zusammengesetzte Dienstqualität. Regulierungsbehörden beschleunigen Fahrzeug-zu-allem-Standards und positionieren Automobilpartner für die Integration von Over-the-Air-Updates und Sensorfusions-Datenströmen. Diese sich entwickelnde Mischung aus Verbraucher- und Industrieverkehr diversifiziert das Risiko und sichert mehrsegmentigen Umsatz im 5G-Technologie-Markt.

Nach Endnutzerbranche: Verbraucherbasis unterstützt automobile Beschleunigung

Smartphones und Heim-CPE generierten 43,35 % des Umsatzes im Jahr 2025 und spiegeln gewohnte Upgrade-Zyklen, gebündelte Datentarife und Streaming-Content-Partnerschaften wider. Da die Gerätesättigung naht, verlagern Betreiber ihr Marketing auf Cross-Bundle-Mehrwert wie Cloud-Speicher und Edge-beschleunigtes Gaming. Die Automobilkonnektivität wächst mit einer CAGR von 18,65 %: Infotainment, vorausschauende Wartung und Over-the-Air-Firmware werden nun serienmäßig in Mittelklassefahrzeugen ausgeliefert. Pilotprojekte von Straßenverkehrsbehörden validieren V2X-Sicherheitsbaken, während Flottenoperatoren 5G-fähige Telematik für optimiertes Routing und Emissionskonformität einsetzen.

Produktionsanlagen setzen private Slices für zeitkritische Netzwerke und AGV-Führung ein, die keine WLAN-Roaming-Lücken tolerieren können. Bildgebungsgeräte in Gesundheitslabors verfügen über sichere Uplinks zu KI-Diagnoseclouds, obwohl regulatorische Freigaben Masseneinführungen verlangsamen. Energieversorger vernetzen intelligente Wechselrichter und dezentrale Speicherknoten und orientieren sich an Zielen zur Integration erneuerbarer Energien. Das Verbrauchersegment stützt weiterhin die Datenverkehrsmengen, doch branchenspezifische ROI-Fälle erschließen diversifizierte Wachstumskanäle im gesamten 5G-Technologie-Markt.

Nach Netzwerkarchitektur: NSA-Pragmatismus übergeht in SA-Innovation

Non-Stand-Alone-Implementierungen nutzten 4G-Evolved-Packet-Cores, um die Markteinführungszeit zu beschleunigen, und beanspruchten 2025 einen Anteil von 62,50 %. Betreiber nutzten bestehende Spektrumanker, Radios und OSS/BSS-Stapel und erleichterten frühe Investitionsausgaben. Stand-Alone-Kernnetzwerke wachsen jedoch mit einer CAGR von 20,45 %, da Unternehmen deterministisches Slicing, lokalen Breakout und URLLC-Profile fordern. SA ermöglicht cloud-native Orchestrierung, Doppelregistrierung und In-Network-Edge-Dienste, die NSA nicht replizieren kann.

Hersteller wählen private SA-Netzwerke, um OT-Datenverkehr von öffentlichen Mobilitätsdomänen zu isolieren und Sicherheitskonformität und Lebenszyklusteuerung zu gewährleisten. Öffentliche Betreiber refarmen schrittweise LTE-Ankerbänder auf vollständiges NR und geben Spektrum frei und vereinfachen Funk-Roadmaps. Die Migrationskomplexität konzentriert sich auf VoNR-Roaming, rechtmäßige Überwachung und Integrationen in das Altsystem der Abrechnung. Anbieter bieten Dual-Mode-Kernnetzwerke an, die NSA- und SA-Sitzungen umschalten und Übergänge im gesamten 5G-Technologie-Markt glätten, bis die kritische Masse einen reinen SA-Betrieb rechtfertigt.

Geografische Analyse

Die Region Asien-Pazifik hielt 2025 41,05 % des 5G-Technologie-Marktes und wurde durch entschlossene Regierungspolitiken, Betreiberskala und lebendige Geräte-Ökosysteme angetrieben. China fügte 2024 über 1 Million 5G-Basisstationen hinzu, nutzte Fertigungssynergien und senkte die Kosten pro Knoten. Südkorea führt die kommerzielle SA-Abdeckung an und monetarisiert Cloud-Gaming-Pässe und VR-Konzerte. Japans Multi-Operator-RAN-Sharing senkt Redundanzen und beschleunigt die Versorgung entlang von Hochgeschwindigkeitsbahnstrecken. Indiens Spektrumauktion im Wert von 19 Milliarden USD im Jahr 2024 veranlasste Betreiber, Investitionsausgaben durch neutrale Host-Türme und Netzwerk-Sharing-Absichtserklärungen zu optimieren. ASEAN-Länder nutzen multilaterale Finanzierung, um exportorientierte Industrieparks zu bauen und die regionale Nachfrage im gesamten 5G-Technologie-Markt zu steigern.

Nordamerika belegt nach Umsatz den zweiten Platz, da frühe Akteure das im Rahmen des 5G-FAST-Plans der Federal Communications Commission freigegebene Mittelband-Spektrum nutzen. mmWave-Überlagerungen in Stadien liefern Multi-Gigabit-Uplinks für Live-Video, während ländlicher Festfunkzugang Glasfaser für die Teilnehmeranschlussleitung ersetzt. US-amerikanische Unternehmen in der Logistik, Petrochemie und im Gesundheitswesen erproben private Slices mit lokalen Edge-Breakout-Knoten, um Datensouveränitätsanforderungen zu erfüllen. Kanada koordiniert Spektrumfreigaben und Turmteilungsvorschriften, die die Ausbaukosten in dünn besiedelten Gebieten rationalisieren. Mexiko nutzt grenzüberschreitende Wertschöpfungsketten, um 5G-Robotik in Maquiladora-Fabriken einzuführen, und veranschaulicht Übertragungseffekte auf den aufstrebenden 5G-Technologie-Markt Lateinamerikas.

Europa verzeichnet einen konsistenten Anstieg, der durch Digital-Decade-Benchmarks und Green-Deal-Energievorschriften gestützt wird. Deutschlands Automobilcluster orchestrieren Campus-Netzwerke für Präzisionsschweißen und Batteriezellenmontage. Die nordischen Länder integrieren mit erneuerbaren Energien betriebene Basisstationen und KI-Schlafmodus-Planer, um die Energieintensität zu verringern. Grenzüberschreitende Frachtkorridore erproben Multi-Operator-Edge-Roaming, um eine kontinuierliche URLLC-Abdeckung aufrechtzuerhalten. Datenschutzgesetze wie die DSGVO treiben selektive Anbieterbeschaffung und Verschlüsselungsrichtlinien voran und erhöhen den Compliance-Aufwand. Insgesamt prägen regulatorische Vorhersehbarkeit und Nachhaltigkeitsprioritäten Europas differenzierten Weg im globalen 5G-Technologie-Markt.

Regulatorisches Umfeld

Die globale 5G-Politik wird weiterhin durch Spektrumharmonisierung, Sicherheitsanforderungen und sich entwickelnde technische Standards geprägt. Das ITU-R-Rahmenwerk, einschließlich IMT-Spektrumregelungen wie der Empfehlung ITU-R M.1036, und der laufende WRC-27-Studienzyklus für IMT-2030 (6G) sind zentrale Bezugspunkte für nationale Regulierungsbehörden, während sie den Kapazitätsbedarf von 5G-Advanced mit der Koexistenz für etablierte und lizenzfreie Dienste in Einklang bringen. Ein sichtbarer Schwerpunkt im Jahr 2026 ist die Debatte über das obere 6-GHz-Band (6,425 bis 7,125 GHz), in dem Zuweisungen die Verfügbarkeit zusammenhängender Kanalbandbreite für fortschrittliches mobiles Breitband und industrielle Anwendungsfälle beeinflussen.

Im Bereich der Standards wurde 3GPP Release 19 im Dezember 2025 offiziell eingefroren, wodurch eine stabile Basis für die Kommerzialisierung von 5G-Advanced-Funktionen entsteht, während die Arbeiten an Release 20 im Jahr 2026 intensiviert werden. Branchenverbände wie die GSMA haben zudem auf politische Schwerpunktthemen für 2026 hingewiesen, darunter Direct-to-Device-Konnektivität und frühzeitige 6G-Spektrumplanung, was den Bedarf an klareren Lizenzierungsansätzen unterstreicht, einschließlich Modellen für gemeinsamen Zugang, die private 5G-Netze in Teilen Europas unterstützt haben. Regulierungsbehörden und Standardisierungsgremien richten Spektrum-, Architektur- und Compliance-Prioritäten zunehmend aufeinander aus, um Fragmentierung zu verringern, die die Gerätekomplexität erhöht und länderübergreifende Ausbauten verlangsamt.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der 5G-Technologie reicht von vorgelagerten Halbleiter- und HF-Komponenten (Modems, Baseband-SoCs/ASICs, Leistungsverstärker, Filter, Antennen) über nachgelagerte Netzausrüstung und Software (RAN-Funkgeräte und Basebands, Transport- und optische Backhaul-Lösungen, cloud-native 5G-Kerne, Orchestrierung und Analytik) bis hin zu nachgelagerter Bereitstellung und Betrieb (Systemintegration, Standortakquise und -bau, Glasfaser- und Stromversorgung, Managed Services und Lebenszyklusoptimierung). Hyperscaler und Telco-Cloud-Plattformen sind wichtige Wegbereiter für cloud-native Kern- und Edge-Bereitstellungen, während Open-RAN-Schnittstellen die Rolle der Integratoren erweitern, indem sie Multi-Vendor-Kombinationen über Funkgeräte, Baseband-Software und Managementebenen hinweg unterstützen.

Im Jahr 2026 zeigen mehrjährige Rahmenverträge und Modernisierungsprogramme von Betreibern, dass sich die Beschaffung hin zu End-to-End-Leistungsergebnissen statt einzelner Hardware-Lose verschiebt. Beispiele hierfür sind Ericsson-Vereinbarungen, die sowohl RAN (eine fünfjährige Partnerschaftsverlängerung zur Versorgung des Großteils des britischen Funknetzes von Virgin Media O2) als auch die Kernmodernisierung (ein mehrjähriges Programm mit SoftBank Corp. in Japan, das ein Dual-Mode-5G-Core und cloud-native Infrastruktur umfasst) abdecken. Gleichzeitig werden angebotsseitige Beschränkungen operativ komplexer: Der Wettbewerb um fortschrittliche Speicher und spezialisierte Komponenten mit Lieferketten für KI-Rechenzentren sowie berichtete Lieferverzögerungen bei kritischen Telekomkomponenten können die Vollständigkeit von Bausätzen beeinträchtigen und Standortaktivierungen verzögern. Dies veranlasst Betreiber, ihre Lieferanten zu diversifizieren und Ausbauten nach Komponentenverfügbarkeit zu staffeln.

Wettbewerbslandschaft

Das Anbieterumfeld weist eine moderate Konzentration auf: Drei integrierte Anbieter liefern etwa 60 % der weltweiten RAN-Lieferungen, doch offene Schnittstellen und White-Box-Radios laden Nischenanbieter ein. Traditionelle Gerätehersteller bündeln cloud-native Kernnetzwerke, KI-gestützte Analysen und Lebenszyklusdienste, um ihre Marktstellung zu verteidigen. Strategische Allianzen mit Hyperscalern liefern skalierbare Telekommunikations-Cloud-Backplanes, die Anwendungseinführungen beschleunigen. Lizenzeinnahmen aus standardessentiellen Patentportfolios finanzieren die Chipsatzforschung der nächsten Generation.

Open-RAN-Konsortien standardisieren Fronthaul- und Management-APIs und senken die Einstiegshürden für Halbleiter-Start-ups und regionale Systemintegratoren. Betreiber in Schwellenmärkten setzen auf Disaggregation, um Anbieter-Lock-in zu reduzieren und Investitionsausgaben zu streuen. Fortschritte bei Funk-Silizium, wie integrierte digitale Beamforming-ICs, senken die Stückkosten und fördern die Einführung von Mehrband-Radios. Software-only-Start-ups konzentrieren sich auf RIC-xApps, die die spektrale Effizienz dynamisch optimieren und ein vielschichtiges Wettbewerbsfeld im 5G-Technologie-Markt schaffen.

Währenddessen festigen Incumbent-Betreiber Volumen durch mehrjährige Rahmenverträge, die Upgrade-Pfade von NSA zu SA einbetten und Anbieter-Roadmaps festigen. Geräteanbieter umwerben Private-Network-Kunden durch industriezertifizierte Radios, robuste Kleinzellen und OT-zentrierte Sicherheitspakete. Regionale politische Prüfung der Lieferkettensicherheit beeinflusst weiterhin Beschaffungsentscheidungen und gestaltet die globalen Marktanteilsverteilungen über den Prognosehorizont hinweg um.

Marktführer in der 5G-Technologie-Branche

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Chancen konzentrieren sich dort, wo 5G-Standalone- und 5G-Advanced-Fähigkeiten in monetarisierbare Diensteklassen umgesetzt werden, insbesondere für uplink-intensive und latenzarme Unternehmensworkloads. Der Übergang von einem abdeckungsorientierten Rollout zu programmierbaren Netzen, Slicing und cloud-nativen Kernen deckt sich mit den Investitionsverpflichtungen der Betreiber und großen Lieferantenrahmenverträgen. Im März 2026 kündigte AT&T beispielsweise eine fünfjährige Investitionsverpflichtung in Höhe von 250 Milliarden USD an, die Glasfaser- und 5G-Ausbau in den Vereinigten Staaten umfasst, und Ericsson verlängerte eine fünfjährige RAN-Partnerschaft mit Virgin Media O2, abgestimmt auf ein Standalone-Abdeckungsziel im Vereinigten Königreich. Diese Verpflichtungen erhöhen die adressierbare Nachfrage nach Orchestrierung, Sicherstellung und Managed Services, die auf Funk- und Kern-Upgrades aufbauen.

Ein zweiter Chancenbereich ist die Skalierung leistungsstärkerer Uplink- und Mittelband-Kapazitäten, die für Echtzeit-KI- und Industrieanwendungen benötigt werden, sowie die frühzeitige 6G-Spektrumplanung, die in Geräte- und Netzwerk-Roadmaps einfließt. Im Juli 2026 starteten China Unicom und Huawei ein kommerzielles 5G-Advanced-Massen-Uplink-Netz in Peking, das mehr als 10.000 Basisstationen umfasst, was die aktive Investition der Betreiber in uplink-zentrierte Fähigkeiten über das traditionelle Downlink-eMBB hinaus verdeutlicht. Zugleich lässt die Unsicherheit hinsichtlich der Zuweisung des oberen 6-GHz-Bands weiterhin Raum für Anbieter, Betreiber und Regulierungsbehörden, zusammenhängende Mittelband-Strategien zu gestalten, die die Skalierung von 5G-Advanced und eine frühzeitige IMT-2030-Ausrichtung unterstützen können. Programme für private Netze, einschließlich solcher, die durch EU-Initiativen wie das Smart Networks and Services Joint Undertaking unterstützt werden, tragen weiterhin zur Nachfrage nach industriellen Funkgeräten, lokalem Edge und sicheren Kernbereitstellungen bei.

Aktuelle Branchenentwicklungen

- Juli 2026: China Unicom und Huawei starteten ein kommerzielles 5G-Advanced-Massen-Uplink-Netz in Peking, das laut Berichten mehr als 10.000 Basisstationen umfasst. Die Bereitstellung verdeutlicht eine Verschiebung hin zu uplink-zentrierter Leistung für Echtzeit-Industrie- und KI-Workloads und beeinflusst die Anforderungen der Betreiber an Funk-Upgrades, Transportkapazität und Edge-Verarbeitung.

- März 2026: Ericsson unterzeichnete eine mehrjährige Vereinbarung mit SoftBank Corp. zur Erweiterung und Modernisierung seines Kernnetzes in Japan, einschließlich Dual-Mode-5G-Core und cloud-nativer Infrastruktur. Der Deal verstärkt die Marktverschiebung hin zu cloud-nativen Kernen, die Standalone-Funktionen wie Slicing und latenzärmeres lokales Breakout ermöglichen, und erweitert die Nachfrage nach Software, Integration und Lebenszyklusdienstleistungen.

- November 2024: Nokia gewann einen Vertrag mit der Deutschen Telekom zum Ausbau eines groß angelegten kommerziellen O-RAN-Netzes in Deutschland an mehr als 3.000 Standorten. Der Zuschlag stärkt Open RAN als Weg zur Lieferantendiversifizierung in reifen Märkten und erhöht die Bedeutung von Interoperabilitätstests, Systemintegration und Multi-Vendor-Betrieb in großen Modernisierungsprogrammen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die weltweit generierten Umsätze aus 5G-Technologie über Hardware, Software und Dienstleistungen, die 5G-Netze und 5G-Anwendungsfälle ermöglichen. Wir erfassen Umsätze, deren Ausgaben direkt mit 5G-Ausbauten und dem 5G-Netzbetrieb verknüpft sind.

Ausschlüsse: Wir schließen Umsätze aus, die nicht eindeutig 5G zuzuordnen sind, beispielsweise Ausgaben für reine 4G-Altnetze, allgemeine IT-Infrastruktur, die nicht mit 5G-Ausbauten verbunden ist, sowie Geräte oder Apps ohne definierte Verbindung zur 5G-Technologie.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienste

- Nach Spektrumband

- Sub-6-GHz

- mmWave

- Hybrid (Sub-6 + mmWave)

- Nach Anwendung

- eMBB

- FWA

- mMTC

- URLLC

- Nach Endnutzerbranche

- Verbraucher

- Fertigung

- Gesundheitswesen

- Automobil

- Energie und Versorgungsunternehmen

- Medien und Unterhaltung

- Öffentliche Sicherheit und Verteidigung

- Nach Netzwerkarchitektur

- Stand-Alone (SA)

- Non-Stand-Alone (NSA)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriger Asien-Pazifik-Raum

- Naher Osten

- Golfkooperationsrat

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Schreibtischrecherche

Um die anfängliche Marktsicht zu erstellen, haben wir festgelegt, was als 5G-Technologieumsatz zählt, und dies dann mit der öffentlichen Berichterstattung über Netzwerkausbauten und Anwendungsfälle abgeglichen. Für Telekommunikationsindikatoren und Adoptionskontext nutzten wir öffentliche Ankersignale wie die ITU, die GSMA, die OECD sowie Veröffentlichungen der FCC und der Europäischen Kommission, die sich auf Spektrum, Lizenzierung und Ausbaurichtung beziehen. Für technische Abgrenzungen und Fähigkeitsverschiebungen stützten wir uns zudem auf offene 3GPP-Releases und zugehörige Dokumentation, die beschreibt, wie 5G im Vergleich zu früheren Generationen behandelt wird.

Anschließend haben wir unterstützende Nachweise aus Unternehmensmeldungen, Investorenpräsentationen und Ergebniskommentaren eingebracht, um Aussagen zum Umsatzmix, zum Ausbautempo und zur Preisrichtung zu verstehen. Wo erforderlich, wurden kostenpflichtige Abonnements, die Unternehmensfinanzdaten und Nachrichten zusammenfassen, sowie umfassende Patentdatenbanken genutzt, um Produkteinführungen und Innovationsintensität schneller nachzuverfolgen, ohne die zugrunde liegende Marktlogik zu verändern. Die oben genannten Quellen sind exemplarisch, und weitere öffentliche Dokumente und Referenzen wurden ebenfalls während der Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärinterviews und Umfragen wurden genutzt, um die Schreibtischanalyse zu überprüfen, insbesondere dort, wo öffentliche Daten in gemischten Kategorien zusammengefasst sind. Wir sprachen mit Betreibern und Unternehmenskäufern sowie mit Teilnehmern des Ökosystems für Netzwerkausrüstung und -software, um Annahmen zum Bereitstellungsmix, zum Übergang von 5G Standalone zu Non-Standalone und zur Anbindung von Dienstleistungen anhand der Aussagen der Befragten in APAC, EMEA und Amerika zu überprüfen.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 28% | CXOs: 17% | APAC: 44% |

| Mid-Tier: 55% | Funktions-/Bereichsleiter: 26% | EMEA: 35% |

| Kleinere Akteure: 17% | Manager: 57% | Amerika: 21% |

Marktdimensionierung & Prognose

Die Dimensionierung erfolgte mittels eines Top-Down-Ansatzes, bei dem Telekom-Investitionsausgaben und Ausbauintensitätssignale dazu beitragen, den adressierbaren 5G-Ausgabenpool nach Region zu rekonstruieren und ihn dann auf technologiegebundene Umsatzströme zu verteilen. Wir haben die Gesamtsummen mit selektiven Bottom-up-Näherungen überprüft, einschließlich stichprobenbasierter ASP-Werte multipliziert mit Versandvolumina für wichtige Hardwareelemente, sowie Kanalinformationen zu Anbindungsraten von Dienstleistungen, um offensichtliche Über- oder Unterzählungen zu korrigieren.

Um das Modell an die tatsächliche Marktaktivität zu binden, haben wir die 5G-Bevölkerungsabdeckung und den Ausbauzeitplan, den Spektrumband-Mix (Sub-6-GHz gegenüber mmWave und hybrid), die Aufteilung zwischen Standalone- und Non-Standalone-Architektur sowie Nachfragesignale nach Anwendungstypen wie eMBB, FWA, mMTC und URLLC einbezogen. Wo direkte Länderaufteilungen fehlten, wurden Proxy-Indikatoren wie Teilnehmerwachstum, angekündigte Standorterweiterungen und Konversionsraten von Unternehmenspiloten zur Produktion genutzt, um Lücken zu schließen, bevor die Gesamtsummen neu ausgeglichen wurden. Die Prognose nutzte Szenarioanalysen, die Basis-, konservative und beschleunigte Pfade rund um die erwartete Spektrumverfügbarkeit, das Ausbautempo und Rückmeldungen der Befragten zur Unternehmensadoption entwickelten.

Datenvalidierung & Aktualisierungszyklus

Vor der Finalisierung der Ergebnisse haben wir die Modellergebnisse mit unabhängigen Signalen wie Ausbauankündigungen, Spektrummeilensteinen und regionalen Investitionsmustern abgeglichen und anschließend Jahr-für-Jahr-Veränderungen auf Ausschläge überprüft, die nicht zu bekannten Ereignissen passten. Bei größeren Abweichungen haben wir die Eingaben erneut überprüft und gezielte Nachfassgespräche mit Primärbefragten durchgeführt, um zu bestätigen, ob die Verschiebung real war oder ein Klassifizierungsproblem darstellte.

Jeder Bericht wird in einem jährlichen Zyklus aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Veränderungen eintreten, einschließlich bedeutender politischer Maßnahmen, spürbarer Verlangsamungen beim Ausbau oder sprunghafter Veränderungen bei der Architekturadoption. Vor der Auslieferung führt ein Analyst eine abschließende Prüfung durch, um die neuesten öffentlichen Offenlegungen mit dem Modell abzugleichen, sodass die Kunden eine aktualisierte, konsistente Sicht erhalten.

Die globale Marktgrößeneinschätzung von Mordor Intelligence für den 5G-Markt im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für 5G können voneinander abweichen, da die Abgrenzung des Umfangs zwischen den Studien nicht identisch ist und da einige Schätzungen Netzausbau, Dienstleistungen und angrenzende digitale Infrastruktur in einer einzigen Kategorie zusammenfassen. Abweichungen ergeben sich auch daraus, welches Jahr als Basisjahr für die Schätzung verwendet wird, wie der Zeitpunkt der Währungsumrechnung gehandhabt wird und ob der Prognosepfad eine schnellere oder langsamere Standalone-Adoption annimmt.

Die Tabelle zeigt, dass die Spannbreite hauptsächlich davon abhängt, was jeder Herausgeber als 5G-Technologieumsatz gegenüber breiteren Telekommunikations- oder Digitalausgaben zählt, sowie davon, wie Hardware, Software und Dienstleistungen zu einer Gesamtsumme zusammengefasst werden. Im Modell von Mordor Intelligence wird die Gesamtsumme ausschließlich aus 5G-gebundener Hardware, Software und Dienstleistungen aufgebaut und von allgemeiner IT-Infrastruktur und Nicht-5G-Mobilausgaben getrennt, selbst wenn diese Posten in denselben öffentlichen Berichtszeilen erscheinen.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 231,15 Mrd. USD (2026) | |

| Fachzeitschrift A | 97,80 Mrd. USD (2025) | Diese Zahl bezieht sich auf 5G-Infrastrukturausgaben, was Software- und Dienstleistungsumsätze im Zusammenhang mit dem 5G-Betrieb untererfassen kann, und spiegelt zudem ein anderes Jahr wider, das möglicherweise früher in der Ausbaukurve liegt. |

| Branchenverlag B | 97,20 Mrd. USD (2025) | Diese Schätzung scheint eine engere Definition der 5G-Technologie und ein anderes Basisjahr zu verwenden, und sie kann Gesamtsummen komprimieren, wenn die Umsatzzuordnung auf ausgewählte Produktkategorien oder konservative Adoptionsannahmen beschränkt ist. |

Insgesamt lässt sich die Abweichung zwischen den Quellen weitgehend durch Umfangsabgrenzungen und Zeitpunkte erklären, nicht durch rechnerische Unterschiede. Indem das Modell an beobachtbare Ausbauindikatoren gebunden bleibt und klassifiziert wird, was als 5G-gebundener Umsatz gilt und was nicht, bleibt die resultierende Marktgröße auf wiederholbare Schritte und eine konsistente Jahresbasis rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der 5G-Technologie-Markt im Jahr 2026 und wie schnell wächst er?

Der Markt beläuft sich im Jahr 2026 auf 231,15 Milliarden USD und soll bis 2031 einen Wert von 534,43 Milliarden USD erreichen, was einer CAGR von 18,26 % entspricht.

Welche Region trägt am meisten zum Umsatz bei 5G-Implementierungen bei?

Asien-Pazifik führt mit 41,05 % des globalen Umsatzes im Jahr 2025 und wächst bis 2031 mit einer CAGR von 22,05 %.

Welches 5G-Anwendungssegment wächst am schnellsten?

Ultrazuverlässige Kommunikation mit niedriger Latenz wächst mit einer CAGR von 21,60 % aufgrund von industrieller Automatisierung und autonomen Mobilitätsanwendungsfällen.

Warum wechseln Betreiber von Non-Stand-Alone- zu Stand-Alone-Architekturen?

Stand-Alone-Kernnetzwerke ermöglichen Network-Slicing, Edge-Computing und deterministische Latenz und erschließen damit Premium-Unternehmenseinnahmequellen.

Was treibt die starke Einführung von 5G im Automobilsektor an?

Vernetztes Infotainment, Fahrzeug-zu-allem-Sicherheitsdienste und Over-the-Air-Updates treiben automobile Implementierungen mit einer CAGR von 18,65 % voran.

Was sind die wesentlichen Hindernisse für einen schnelleren 5G-Ausbau?

Fragmentierte Spektrumszuweisungen und hoher Energieverbrauch pro Standort bleiben wesentliche Hindernisse, die die langfristige Implementierungswirtschaftlichkeit beeinflussen.

Seite zuletzt aktualisiert am: