Marktgröße und Marktanteil für lineare Bewegungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

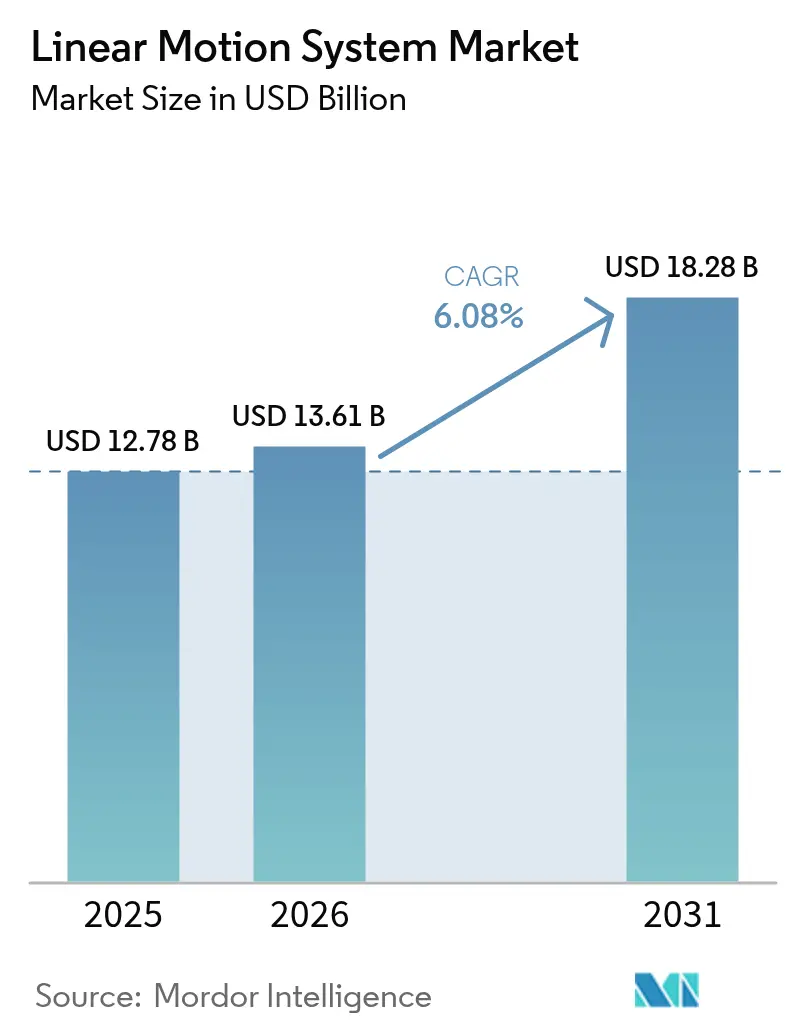

| Marktgröße (2026) | 13.61 Milliarden US-Dollar |

| Marktgröße (2031) | 18.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für lineare Bewegungssysteme von Mordor Intelligence

Die Marktgröße für lineare Bewegungssysteme wird für 2026 auf USD 13,61 Milliarden geschätzt und soll bis 2031 USD 18,28 Milliarden erreichen, was einem Wachstum mit einer CAGR von 6,08 % zwischen 2026 und 2031 entspricht. Der Wandel von pneumatischen und hydraulischen Plattformen hin zu elektromechanischen und Direktantriebsarchitekturen beschleunigt sich, da Anlagenleiter eine höhere Positionswiederholgenauigkeit, niedrigere Lebenszykluskosten und eine nahtlose Industrie-4.0-Konnektivität anstreben. Mehrachsige Plattformen dominieren umsatzmäßig, da komplexe Werkzeugmaschinen- und Halbleiterbühnen eine synchronisierte X-Y-Z-Bewegung erfordern, während Direktantriebstopologien aufgrund ihres wartungsfreien Betriebs und ihrer Energieeinsparungen Marktanteile gewinnen. Die Komponenteninnovation entwickelt sich hin zu randintelligentem Steuerungen, die Echtzeit-Diagnose und Trajektorienoptimierung integrieren, während Fortschritte bei Linearführungen und Miniaturaktuatoren den Einsatz in Reinräumen in der Halbleiter- und Medizingerätebranche unterstützen. Hersteller verkürzen zudem die Inbetriebnahmezyklen durch modulare, softwaredefinierte Bewegungsstacks, die digital neu konfiguriert werden können, wenn sich Produktlebenszyklen verkürzen.

Wichtigste Erkenntnisse des Berichts

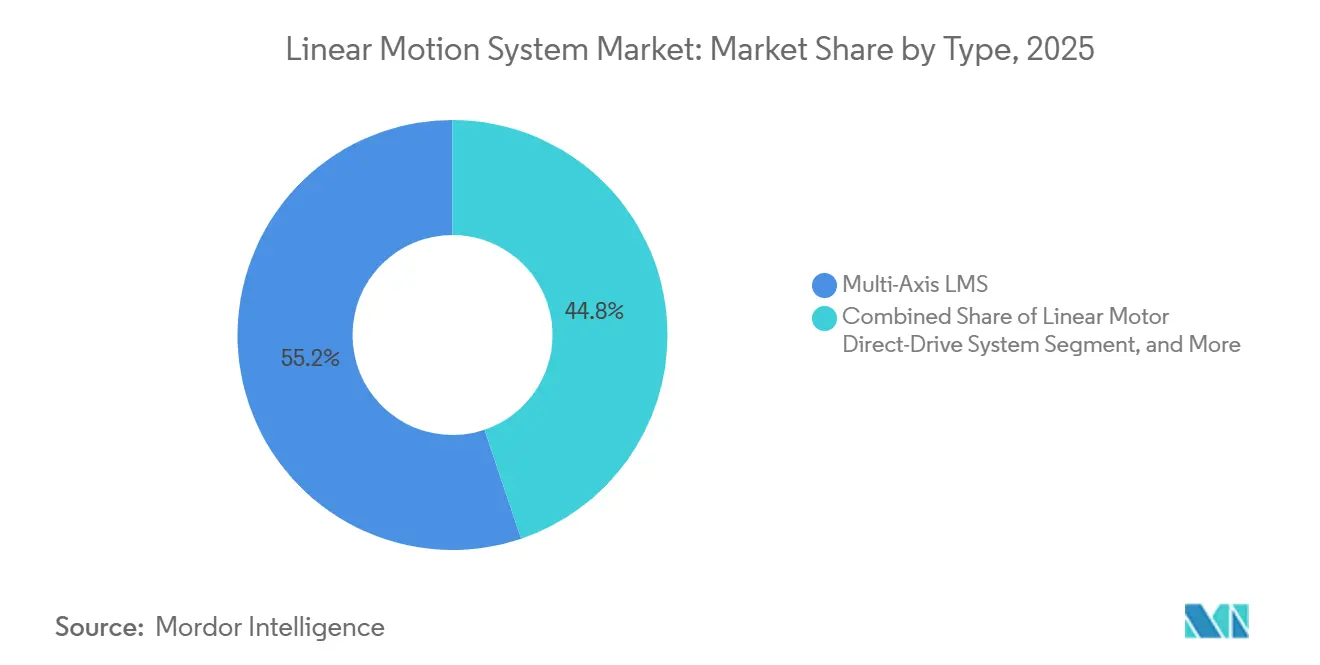

- Nach Typ hielten mehrachsige Plattformen im Jahr 2025 einen Marktanteil von 55,18 % am Markt für lineare Bewegungssysteme, während lineare Motor-Direktantriebssysteme bis 2031 voraussichtlich mit einer CAGR von 6,78 % wachsen werden.

- Nach Komponente entfielen im Jahr 2025 49,59 % des Umsatzes auf Linearführungen, während Steuerungen bis 2031 voraussichtlich mit einer CAGR von 6,96 % wachsen werden.

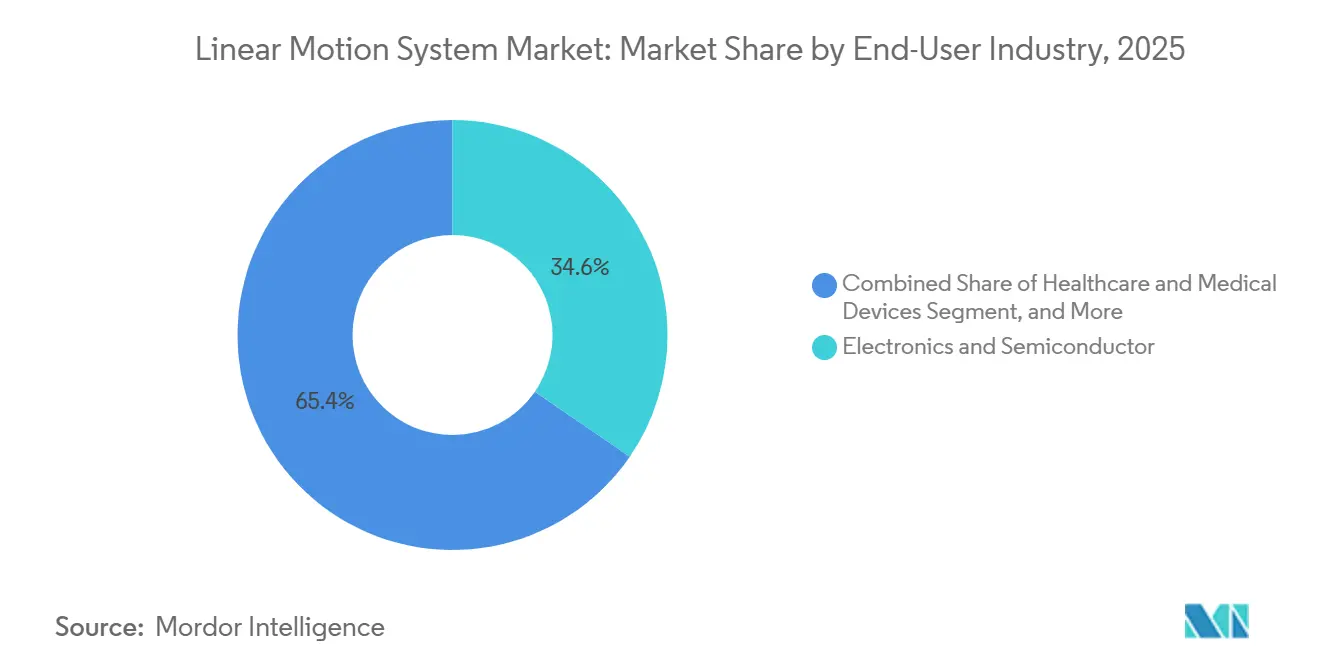

- Nach Endverbraucherbranche entfielen im Jahr 2025 34,59 % der Nachfrage auf die Elektronik- und Halbleiterfertigung, und das Gesundheitswesen wird voraussichtlich mit einer CAGR von 6,55 % wachsen – dem schnellsten Wachstum aller Branchen bis 2031.

- Nach Anwendung entfielen im Jahr 2025 32,33 % der Installationen auf die Materialhandhabung, während Robotik und kollaborative Roboter mit einer CAGR von 7,01 % bis 2031 führend sein werden.

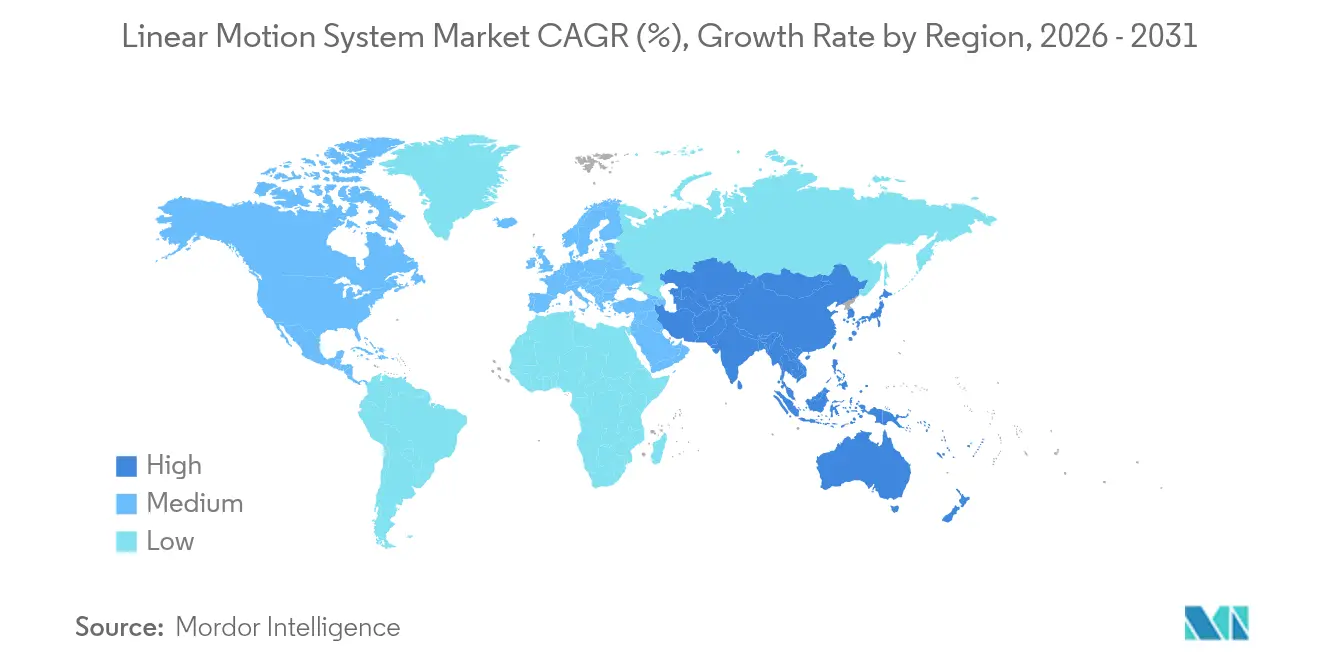

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Anteil von 46,84 % an den weltweiten Lieferungen, und Südamerika wird voraussichtlich mit einer CAGR von 6,84 % über 2026–2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für lineare Bewegungssysteme

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Einführung der Industrie-4.0-Automatisierung | +1.80% | Global, mit Schwerpunkt in Deutschland, Japan, den Vereinigten Staaten und Südkorea | Mittelfristig (2–4 Jahre) |

| Wachsender E-Commerce fördert automatisierte Lagerhaltung | +1.20% | Nordamerika und Europa als Kernmärkte, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Steigender Bedarf an Präzision in der Halbleiter- und Elektronikindustrie | +1.40% | Asiatisch-pazifischer Raum als Kernmarkt (Taiwan, Südkorea, Japan), Ausstrahlungseffekte auf die Vereinigten Staaten und Europa | Langfristig (≥ 4 Jahre) |

| Nachfrageschub nach miniaturisierten wartungsfreien linearen Bewegungssystemen in Diagnosegeräten | +0.90% | Nordamerika und Europa, aufkommend in Indien und China | Mittelfristig (2–4 Jahre) |

| Nachhaltige flexible Verpackungsformate mit Anforderungen an hochpräzise Bewegung | +0.60% | Global, frühe Gewinne in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Rückverlagerungsanreize für Reinraumlinien in der Medizingeräteherstellung | +0.70% | Vereinigte Staaten, Deutschland, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Einführung der Industrie-4.0-Automatisierung

Industrieführungskräfte erzielen messbare Gewinne durch die Digitalisierung der Produktion. Anlagenaufrüstungen, bei denen Pneumatikzylinder durch elektromechanische Aktuatoren ersetzt werden, bieten Sub-Mikrometer-Rückmeldung, ermöglichen Over-the-Air-Updates und reduzieren die Inbetriebnahmezeit um bis zu 40 %. Randfertige Bewegungssteuerungen hosten jetzt Linux-basierte App-Ökosysteme, die Firmware- und Digitaler-Zwilling-Daten direkt an den Shopfloor übertragen. Diese Fähigkeiten verkürzen die Umrüstintervalle, wenn Produktchargen kleiner werden, und ermöglichen die automatische Erstellung von Wartungsplänen auf Basis von Live-Sensordaten. Infolgedessen ist der Markt für lineare Bewegungssysteme zunehmend an Industrie-4.0-Investitionszyklen gebunden und nicht mehr an traditionelle Investitionsbudgets für Kapitalanlagen.

Wachsender E-Commerce fördert automatisierte Lagerhaltung

Fulfillment-Betreiber setzen vertikale Liftmodule, Shuttle-Systeme und mobile Roboter ein, um Versprechen zur Lieferung am nächsten Tag zu erfüllen. Jedes Teilsystem stützt sich auf hochzyklische Linearbühnen, die Behälter in Millisekunden positionieren. Die Vorteile bei der Flächennutzung sind überzeugend, da ein einziger automatisierter Lagerturm 929 m² statischer Regale ersetzen kann, während energieeffiziente Direktantriebsmotoren die Gesamtbetriebskosten über ein Jahrzehnt um bis zu 20 % senken. Da Drittlogistikanbieter ihre Netzwerke in Sekundärstädte ausweiten, werden kompakte, wartungsfreie Aktuatoren zu einer Kernspezifikation für neue Cross-Docking-Hubs.

Steigender Bedarf an Präzision in der Halbleiter- und Elektronikindustrie

Lithografieknoten unter 3 nm erfordern Waferbühnen, die Überlagerungsfehler unter einem einzelnen Nanometer halten können, während sie mit mehrfacher Erdbeschleunigung beschleunigen. Linearmotoren mit aktiver Wärmeverwaltung halten Spitzenkräfte über 10.000 N aufrecht, ohne zu deratieren, und beseitigen so Durchsatzengpässe in Extrem-Ultraviolett-Scannern. Im asiatisch-pazifischen Raum im Bau befindliche Fabs für fortschrittliche Chips bestellen Hunderte solcher Bühnen pro Standort und sichern so eine langfristige Nachfrage nach ultrapräzisen linearen Bewegungssystemen.

Nachfrageschub nach miniaturisierten wartungsfreien linearen Bewegungssystemen in Diagnosegeräten

Automatisierte Blutanalysatoren und Operationsroboter benötigen Aktuatoren mit einer Breite von nicht mehr als 50 mm, die partikelfreiim ISO-14644-Reinraum betrieben werden. Plug-and-Play-Module, die Motor, Antrieb und Sicherheitsschalter integrieren, vereinfachen die FDA-Designkontrolldokumentation und beschleunigen die Markteinführung neuer Instrumente. Pharmaunternehmen, die in kontinuierliche Fertigungslinien investieren, bevorzugen ebenfalls versiegelte, schmierungsfreie Linearmotoren, die das Kontaminationsrisiko eliminieren und elektronische Chargenprotokolle unterstützen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestition und ROI-Zyklus bei kundenspezifischen Systemen | -0.90% | Global, ausgeprägt in kostensensiblen Segmenten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten Technikern für lineare Bewegungssysteme | -0.60% | Nordamerika und Europa akut, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Preisvolatilität bei Seltenerdmagneten | -1.10% | Global, Versorgung konzentriert in China | Langfristig (≥ 4 Jahre) |

| IEC-62443-Cybersicherheits-Compliance-Kosten für intelligente lineare Bewegungssysteme | -0.40% | Nordamerika und Europa, Ausbreitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Seltenerdmagneten

Permanentmagnet-Linearmotoren sind auf Neodym-Eisen-Bor-Legierungen angewiesen, doch China liefert mehr als 90 % des raffinierten Materials. Die Preise für Neodym-Praseodym-Oxid stiegen zwischen 2020 und 2025 um 243 %, und neue nicht-chinesische Projekte sehen sich mit höherer Kapitalintensität und strengeren Umweltgenehmigungen konfrontiert. Motorenhersteller, die Ferrit- oder Reluktanzalternativen evaluieren, müssen einen Kraftdichteverlust von 30 % in Kauf nehmen, was diese Optionen auf Niedrigdrehmomentanwendungen beschränkt und kurzfristige Diversifizierungsbemühungen einschränkt.

Hohe Anfangsinvestition und ROI-Zyklus bei kundenspezifischen Systemen

Etwa ein Viertel der Neuinstallationen erfordert maßgeschneiderte Hublängen, Dichtungen oder Montageflansche, was die Stückpreise um 40 %–60 % über die Katalognormen treibt. Direktantriebsbühnen können sich bei hohen Betriebszyklen in nur drei Jahren amortisieren, doch kleine und mittlere Fabriken mit engen Investitionsbudgets verschieben Aufrüstungen oft und bevorzugen schrittweise pneumatische Lösungen. Leasing- und As-a-Service-Modelle entstehen, aber die Akzeptanz außerhalb der Logistik bleibt begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Direktantriebstopologien gewinnen an Bedeutung

Lineare Motor-Direktantriebsplattformen werden voraussichtlich mit einer CAGR von 6,78 % wachsen – dem höchsten Wert unter den Typkategorien –, da sie die Ausfallzeiten für vorbeugende Wartung drastisch reduzieren und den Energieverbrauch um bis zu 30 % senken. Mehrachsige Baugruppen machen immer noch mehr als die Hälfte des Umsatzes von 2025 aus, angetrieben durch Werkzeugmaschinen-Portale und Halbleiterhandler, die koordinierte Bewegung benötigen. Einachsige Systeme erfüllen einfache Pick-and-Place-Aufgaben, bei denen Kosten und Geschwindigkeit die Sub-Mikron-Genauigkeit überwiegen.[1]PBC Linear, "Fallstudie zum flexiblen Fertigungssystem," pbclinear.com

Riemengetriebene Bühnen bleiben die bevorzugte Lösung für Hübe über 10 m bei moderaten Lasten, während Kugelgewindetrieb-Aktuatoren Schubkraft und Preis für die allgemeine Industrieautomatisierung ausbalancieren. Der Markt für lineare Bewegungssysteme weist eine vielfältige Topologienachfrage auf, da Anwender die Architektur an Taktrate, Genauigkeit und Umgebungsbedingungen anpassen. Hersteller bewerten bei der Auswahl einer Topologie zunehmend Sicherheitszertifizierung, Gesamtkosten und Digitaler-Zwilling-Bereitschaft neben der mechanischen Leistung.

Nach Komponente: Steuerungen integrieren Randintelligenz

Steuerungen werden voraussichtlich mit einer CAGR von 6,96 % schneller wachsen als andere Komponenten, da Randmodule jetzt Schwingungsunterdrückung, adaptive Vorschubregelung und Zustandsüberwachung übernehmen, die früher separate Hardware erforderten. Die Marktgröße für lineare Bewegungssysteme im Bereich Linearführungen entsprach im Jahr 2025 fast der Hälfte des Umsatzes, dank ihrer Allgegenwart in Werkzeugmaschinen und Verpackungszellen.

Linearlager, Aktuatoren und Motoren entwickeln sich hin zu bürstenlosen Permanentmagnetdesigns, die die Lebensdauer verlängern und die thermische Stabilität verbessern. Kugelgewindetriebe und Trapezgewindetriebe bieten nach wie vor ein mechanisches Übersetzungsverhältnis von 5:1 bis 50:1, treten aber Präzisionsnischen an Direktantriebsmotoren ab. Kabelketten, Endlagensensoren und Schmiermittelkartuschen vervollständigen die Systemstücklisten, und Schnellverbindungsschnittstellen verkürzen die Installationszeit.

Nach Endverbraucherbranche: Gesundheitswesen führt die Wachstumskurve an

Gesundheitsgeräte werden bis 2031 voraussichtlich mit einer CAGR von 6,55 % wachsen, da Krankenhäuser Diagnostik, Operationssäle und Apotheken automatisieren. Reinraumgeeignete Miniaturaktuatoren unterstützen diese Gewinne, indem sie Partikelabgabe eliminieren und die regulatorische Validierung erleichtern.

Elektronik- und Halbleiterfabs bleiben mit 34,59 % des Verbrauchs im Jahr 2025 der größte Nachfragepool, gefolgt von Automobillinien, die auf Batterie- und Modulbaugruppen umstellen. Metalle, Maschinenbau, Luft- und Raumfahrt sowie Lebensmittelverarbeitung setzen lineare Bewegung jeweils für spezialisierte Aufgaben ein, von der Metallumformung bis zur Nassverpackung.

Nach Anwendung: Robotik und kollaborative Roboter stürmen voran

Robotik und kollaborative Roboter werden voraussichtlich mit einer CAGR von 7,01 % das Anwendungswachstum anführen, da kollaborative Arbeitszellen kraftbegrenzte Linearbühnen erfordern, die sicher neben Bedienern betrieben werden können. Die Materialhandhabung macht bereits 32,33 % der Installationen im Jahr 2025 aus, was den weit verbreiteten Einsatz in Lagerhäusern und Palettierern widerspiegelt.

Werkzeugmaschinenspindeln, Etikettierköpfe, Pick-and-Place-Portale und Präzisionsprüfvorrichtungen stützen sich jeweils auf angepasste Linearachsen. Die Marktgröße für lineare Bewegungssysteme im Bereich Prüfplattformen wächst, da Null-Fehler-Mandate Hersteller dazu veranlassen, automatisierte Metrologie in jede Produktionsstufe zu integrieren.

Geografische Analyse

Der asiatisch-pazifische Raum repräsentierte im Jahr 2025 46,84 % der weltweiten Lieferungen, gestützt durch Chinas Seltenerdelemente-Lieferkette und Japans Komponentenkompetenz. Subventionen im Rahmen des indischen produktionsgebundenen Anreizprogramms und Südkoreas USD-230-Milliarden-Halbleiter-Fahrplan werden die regionalen Bestellungen für ultrapräzise Bühnen stärken. Nordamerika trug im Jahr 2025 etwa 22 % des Umsatzes bei und profitierte von Elektrofahrzeug-Montagelinien und der Rückverlagerung der Medizingeräteherstellung, unterstützt durch jüngste US-amerikanische politische Anreize. Mexikos Nearshoring-Zuflüsse schlagen sich direkt in der Aktuatornachfrage für Automobil- und Elektronikwerke nieder, die US-amerikanische Kunden beliefern.[2]Energieministerium der Vereinigten Staaten, "Bewertung kritischer Materialien," energy.gov

Europa machte im Jahr 2025 etwa 20 % der Installationen aus, wobei Deutschlands Industrie-4.0-Programm den Werkzeugmaschinenexport trotz Energiepreisdruck aufrechterhält. Frankreichs Reindustrialisierungsinitiative rüstet Verpackungs- und Pharmabetriebe mit Linearmotoren der nächsten Generation und Randsteuerungen auf. Der Nahe Osten, angeführt von Saudi-Arabien und den Vereinigten Arabischen Emiraten, entwickelt sich zu einem Nischen-Automatisierungszentrum, da staatliche Zuschüsse die anfänglichen Investitionskosten für Greenfield-Fabriken ausgleichen.

Südamerika wird voraussichtlich mit einer CAGR von 6,84 % bis 2031 am schnellsten wachsen, da brasilianische Automobilhersteller und argentinische Lebensmittelverarbeiter automatisieren, um die Lohninflation einzudämmen. Afrika bleibt ein Nascent-Markt, obwohl südafrikanische Automobilmontage und ägyptische Lebensmittelverarbeitungslinien eine frühe Einführung von Bewegungssteuerung signalisieren. In allen Regionen stößt der Markt für lineare Bewegungssysteme auf unterschiedliche Zoll-, Qualifikations- und Energiekostenbarrieren, die die Technologieakzeptanz prägen.

Wettbewerbslandschaft

Die fünf größten Anbieter Bosch Rexroth, THK, Hiwin, NSK und Parker Hannifin hielten zusammen etwa 40 % des Umsatzes im Jahr 2025 und bilden ein moderat konzentriertes Feld. Jedes Unternehmen betreibt vertikal integrierte Werke, die Führungen, Gewindetriebe, Aktuatoren und Steuerungen intern fertigen, um die Austauschbarkeit zu gewährleisten.[3]THK Co. Ltd, "LM-Führungsaktuator IoT-Aufrüstung," thk.com

Regionale Spezialisten wie Akribis Systems und Aerotech konzentrieren sich auf Halbleitermetrologie und Luft- und Raumfahrtinspektion, wo Mikron-Toleranzen Premium-Preise rechtfertigen. Die strategische Differenzierung konzentriert sich nun auf Digitaler-Zwilling-Pakete, IoT-fähige Zustandsüberwachung und modulare Bausätze, die die Inbetriebnahmezeit um bis zu 40 % verkürzen. Die Patentaktivität bei der Unterdrückung von Schubwelligkeit und der Magnetflussformung hat sich seit 2024 intensiviert, was auf ein Rennen zur Verbesserung dynamischer statt statischer Kennzahlen hindeutet.

Wachstumsbereiche mit ungenutztem Potenzial umfassen Aktuatoren für kollaborative Roboter mit integrierter Drehmomentsensorik sowie versiegelte, schmierungsfreie Einheiten für FDA-regulierte Reinräume. Softwaredefinierten Bewegungs-Startups gelingt es, Hardware und Steuerungslogik zu entkoppeln, sodass Endanwender Komponenten verschiedener Anbieter kombinieren und dabei synchronisierte Trajektorien aufrechterhalten können, was traditionelle geschlossene Ökosysteme herausfordert.

Marktführer im Bereich lineare Bewegungssysteme

Bosch Rexroth AG (Robert Bosch GmbH)

Schneeberger Group

Ewellix AB (Schaeffler Group)

Hiwin Corporation

Thomson Industries Inc. (Regal Rexnord Corporation)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Rockwell Automation veröffentlichte FactoryTalk Studio-Updates, die Linearprofile für kollaborative Roboter automatisch abstimmen und die Programmierzeit um 30 % verkürzen.

- Januar 2025: Schneider Electric erweiterte seine Lexium-Kobot-Serie um ISO/TS-15066-Sicherheitsfunktionen für Elektronikmontagezellen.

- November 2024: Parker Hannifin Corporation erwarb Precision Motion Industries für USD 280 Millionen und stärkte damit seine Linie für medizinische Miniaturaktuatoren.

- Oktober 2024: NSK Ltd gründete ein Gemeinschaftsunternehmen mit Siemens AG für integrierte Industrie-4.0-Bewegungslösungen mit Fokus auf Europa.

Umfang des globalen Marktberichts für lineare Bewegungssysteme

Der Marktbericht für lineare Bewegungssysteme ist segmentiert nach Typ (Einachsiges lineares Bewegungssystem, Mehrachsiges lineares Bewegungssystem, Riemengetriebenes lineares Bewegungssystem, Kugelgewindetrieb-lineares Bewegungssystem, Linearer Motor-Direktantrieb), Komponente (Aktuatoren und Motoren, Linearführungen, Linearlager, Steuerungen, Kugelgewindetriebe und Trapezgewindetriebe, Sonstige Komponenten), Endverbraucherbranche (Automobil, Elektronik und Halbleiter, Fertigung, Metalle und Maschinenbau, Luft- und Raumfahrt sowie Verteidigung, Gesundheitswesen und Medizingeräte, Lebensmittel und Getränke, Logistik und Lagerhaltung, Sonstige Endverbraucherbranchen), Anwendung (Materialhandhabung, Werkzeugmaschinen, Robotik und kollaborative Roboter, Verpackung und Etikettierung, Pick-and-Place, Inspektion und Metrologie, Sonstige Anwendungen) sowie Geografie (Nordamerika, Südamerika, Europa, Asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Einachsiges lineares Bewegungssystem |

| Mehrachsiges lineares Bewegungssystem |

| Riemengetriebenes lineares Bewegungssystem |

| Kugelgewindetrieb-lineares Bewegungssystem |

| Linearer Motor-Direktantrieb |

| Aktuatoren und Motoren |

| Linearführungen |

| Linearlager |

| Steuerungen |

| Kugelgewindetriebe und Trapezgewindetriebe |

| Sonstige Komponenten |

| Automobil |

| Elektronik und Halbleiter |

| Fertigung, Metalle und Maschinenbau |

| Luft- und Raumfahrt sowie Verteidigung |

| Gesundheitswesen und Medizingeräte |

| Lebensmittel und Getränke |

| Logistik und Lagerhaltung |

| Sonstige Endverbraucherbranchen |

| Materialhandhabung |

| Werkzeugmaschinen |

| Robotik und kollaborative Roboter |

| Verpackung und Etikettierung |

| Pick-and-Place |

| Inspektion und Metrologie |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Ägypten | |

| Nigeria | |

| Übriges Afrika |

| Nach Typ | Einachsiges lineares Bewegungssystem | |

| Mehrachsiges lineares Bewegungssystem | ||

| Riemengetriebenes lineares Bewegungssystem | ||

| Kugelgewindetrieb-lineares Bewegungssystem | ||

| Linearer Motor-Direktantrieb | ||

| Nach Komponente | Aktuatoren und Motoren | |

| Linearführungen | ||

| Linearlager | ||

| Steuerungen | ||

| Kugelgewindetriebe und Trapezgewindetriebe | ||

| Sonstige Komponenten | ||

| Nach Endverbraucherbranche | Automobil | |

| Elektronik und Halbleiter | ||

| Fertigung, Metalle und Maschinenbau | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Gesundheitswesen und Medizingeräte | ||

| Lebensmittel und Getränke | ||

| Logistik und Lagerhaltung | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Anwendung | Materialhandhabung | |

| Werkzeugmaschinen | ||

| Robotik und kollaborative Roboter | ||

| Verpackung und Etikettierung | ||

| Pick-and-Place | ||

| Inspektion und Metrologie | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der globale Markt für lineare Bewegungssysteme bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 USD 18,28 Milliarden erreichen wird.

Welche jährliche Wachstumsrate wird für lineare Bewegungssysteme zwischen 2026 und 2031 erwartet?

Für den Zeitraum 2026–2031 wird eine CAGR von 6,08 % prognostiziert.

Welcher Plattformtyp wächst am schnellsten?

Lineare Motor-Direktantriebssysteme werden am schnellsten wachsen und mit einer CAGR von 6,78 % zulegen.

Warum setzen Gesundheitsanwendungen lineare Bewegungstechnologie so schnell ein?

Krankenhäuser und Labore benötigen miniaturisierte, wartungsfreie Aktuatoren für Diagnostik und chirurgische Robotik, was eine CAGR von 6,55 % bei der Nachfrage im Gesundheitswesen antreibt.

Welche geografische Region wird bis 2031 das höchste Wachstum verzeichnen?

Südamerika wird voraussichtlich mit einer CAGR von 6,84 % wachsen, angeführt von brasilianischen und argentinischen Automatisierungsinvestitionen.

Wie konzentriert ist der Lieferantenwettbewerb bei linearen Bewegungssystemen?

Die fünf größten Anbieter kontrollieren etwa 40 % des globalen Umsatzes, was auf eine moderate Konzentration mit Raum für regionale Spezialisten hindeutet.

Seite zuletzt aktualisiert am: