Marktgröße und Marktanteil für Infektionsüberwachungslösungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

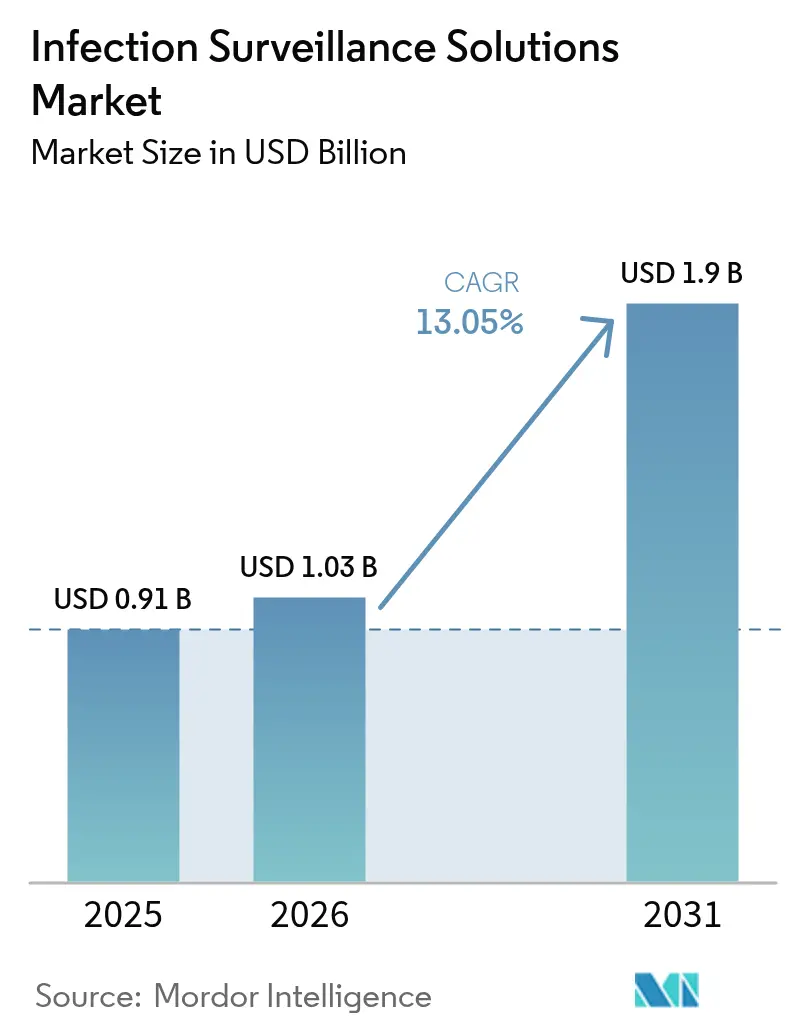

| Marktgröße (2026) | 1.03 Milliarden US-Dollar |

| Marktgröße (2031) | 1.9 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Infektionsüberwachungslösungen von Mordor Intelligence

Die Marktgröße für Infektionsüberwachungslösungen wird voraussichtlich von USD 0,91 Milliarden im Jahr 2025 auf USD 1,03 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 13,05 % über den Zeitraum 2026–2031 USD 1,9 Milliarden erreichen. Das Wachstum wird durch neue US-amerikanische und EU-Vorschriften angetrieben, die die elektronische Übermittlung von Daten zu im Gesundheitswesen erworbenen Infektionen (HAI) vorschreiben, durch eine strengere leistungsorientierte Vergütung sowie durch die rasche Einführung KI-basierter Frühwarnalgorithmen, die die Sepsis-Erkennungszeiten verkürzen. Krankenhäuser erhöhen ihre Ausgaben, um CMS-Strafen im Zusammenhang mit der Meldung von Atemwegserkrankungen zu vermeiden, während kleinere Einrichtungen zu Cloud-Abonnements tendieren, die trotz anhaltender Cybersicherheitsbedenken infolge des Change-Healthcare-Datenschutzvorfalls von 2024 die Investitionsbudgets reduzieren. Anbieter differenzieren sich durch Interoperabilität mit elektronischen Patientenakten (EHR), HL7-FHIR-Bereitschaft und eingebettete prädiktive Analysen; die meisten ergänzen ihre Kernsoftware um verwaltete Dienste, um Personalengpässe zu beheben. Insgesamt profitiert der Markt für Infektionsüberwachungslösungen von einer Konvergenz aus Regulierung, Wirtschaftlichkeit und Technologie, die die digitale Überwachung von einem „Nice-to-have” zu einer obligatorischen klinischen Infrastruktur macht.

Wichtigste Erkenntnisse des Berichts

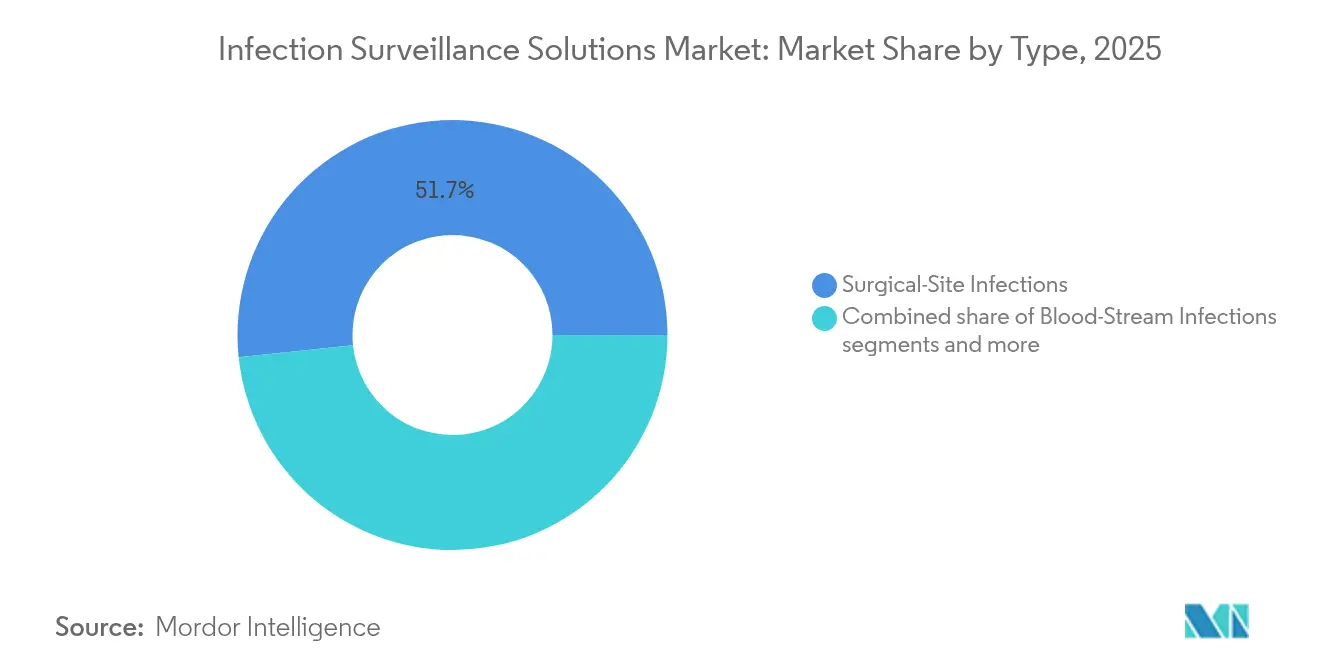

- Nach Infektionstyp führten Infektionen an chirurgischen Eingriffsstellen mit einem Marktanteil von 51,65 % im Jahr 2025 beim Markt für Infektionsüberwachungslösungen, während Blutbahninfektionen bis 2031 den höchsten CAGR von 13,45 % verzeichnen sollen.

- Nach Angebot entfielen 67,25 % der Marktgröße für Infektionsüberwachungslösungen im Jahr 2025 auf Software; Dienstleistungen wachsen mit dem höchsten CAGR von 14,2 % bis 2031 am schnellsten.

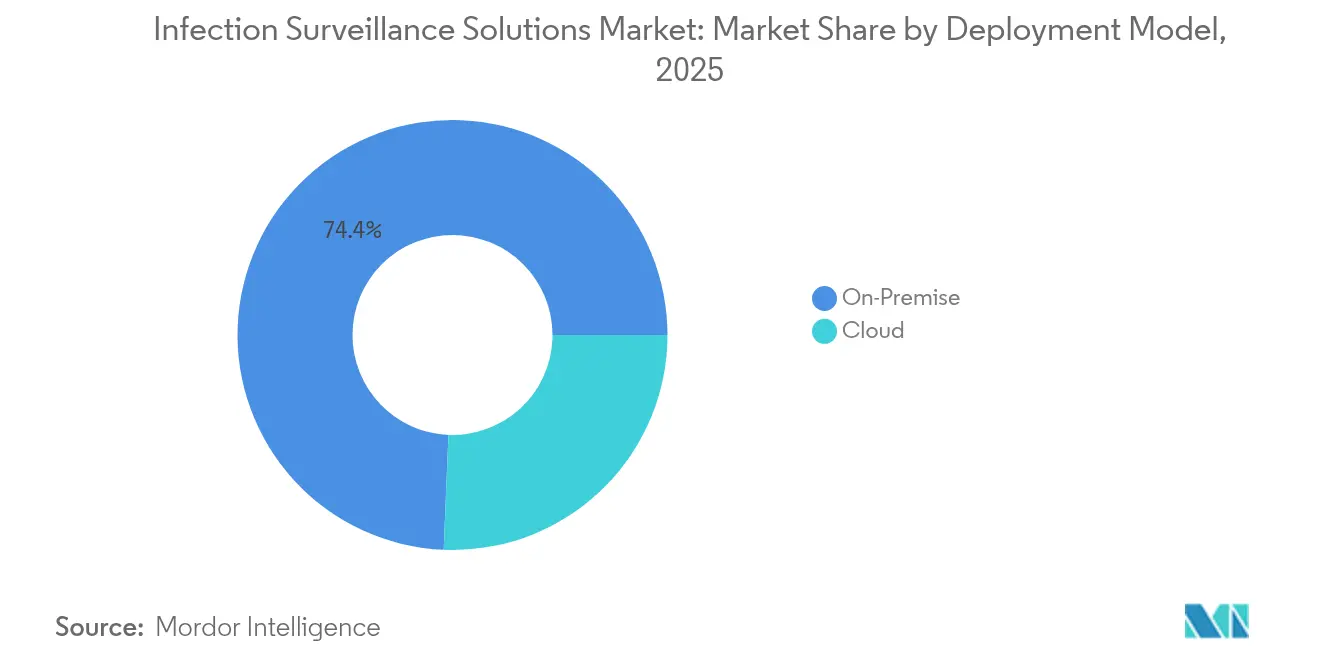

- Nach Bereitstellungsmodell hielten On-Premise-Plattformen im Jahr 2025 einen Marktanteil von 74,35 % am Markt für Infektionsüberwachungslösungen, während Cloud-Bereitstellungen mit einem CAGR von 14,4 % wachsen.

- Nach Endnutzer entfielen 55,70 % des Umsatzes 2025 auf Krankenhäuser; Langzeitpflegeeinrichtungen sollen bis 2031 mit einem CAGR von 13,9 % wachsen.

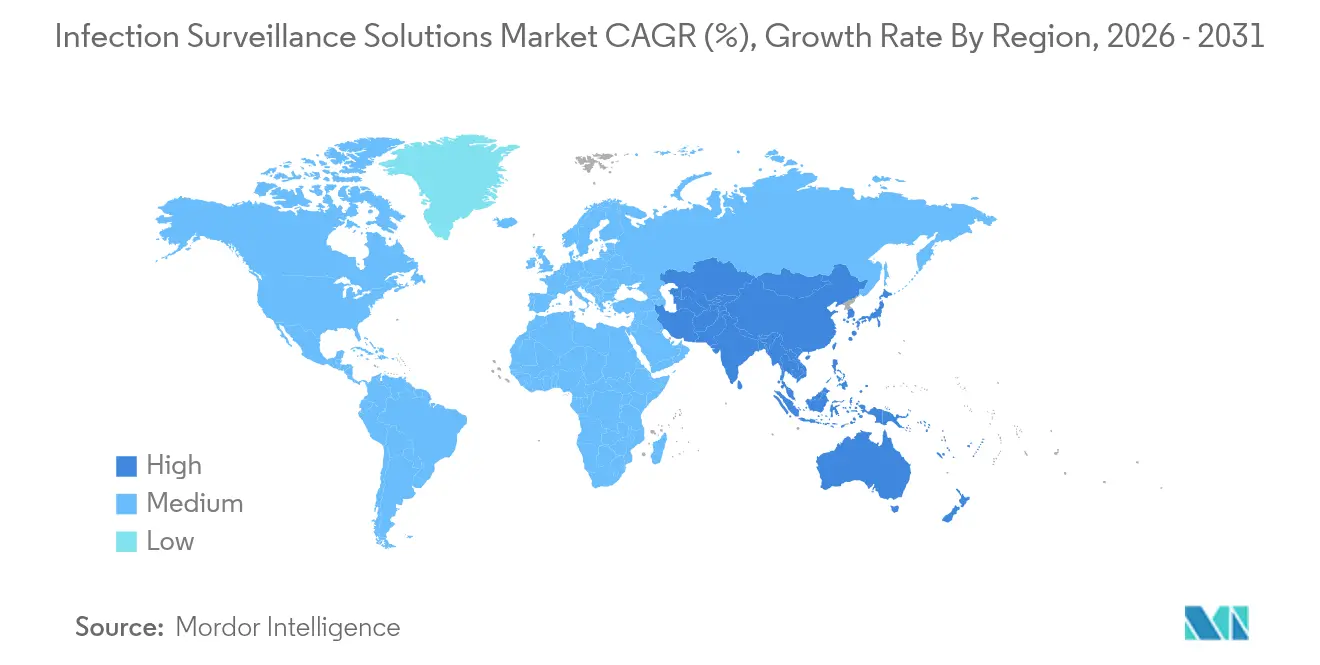

- Nach Geografie sicherte sich Nordamerika 37,60 % des Umsatzes 2025; Asien-Pazifik verzeichnet mit 13,1 % bis 2031 den höchsten regionalen CAGR.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Infektionsüberwachungslösungen

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Häufigkeit von HAIs und strenge Regulierung | +2.8% | Global (Nordamerika, EU am stärksten) | Mittelfristig (2–4 Jahre) |

| Staatliche Strafen und Reformen der Vergütungssysteme | +2.1% | Nordamerika zuerst, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Rasche EHR-Einführung ermöglicht nahtlose Datenübertragung | +1.9% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Migration zu cloudbasierten Überwachungsplattformen | +1.7% | Global, beschleunigt in Asien-Pazifik und Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| KI-gestützte prädiktive Analysen für die Antibiotikastewardship | +1.4% | Nordamerika und EU als Kern, globale Expansion | Langfristig (≥ 4 Jahre) |

| Echtzeit-Syndromüberwachungskapazitäten | +1.3% | Global, am stärksten in pandemiegefährdeten Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Häufigkeit von HAIs und strenge Regulierung

Im Gesundheitswesen erworbene Infektionen kosten US-amerikanische Krankenhäuser jährlich USD 25–45 Milliarden und machen Überwachungsinvestitionen zu einem wirtschaftlichen Gebot. CMS hat im Regelwerk für das Geschäftsjahr 2025 neue Qualitätsmaßnahmen für katheterassoziierte Harnwegsinfektionen und zentralvenöse Katheterinfektionen festgelegt, und der Europäische Gesundheitsdatenraum wird bis 2029 eine standardisierte Infektionsmeldung in allen 27 Mitgliedstaaten vorschreiben[1]Europäische Kommission, „Verordnung über den Europäischen Gesundheitsdatenraum”, ec.europa.eu. Deutsche Einrichtungen veranschaulichen den Nutzen: Die Vermeidung eines einzigen nosokomialen Ereignisses kann 12 zusätzliche Bettentage einsparen und EUR 390–650 an zusätzlichen Einnahmen generieren. Da die Strafen strenger werden, wird der Markt für Infektionsüberwachungslösungen zu einer nicht-diskretionären Infrastruktur.

Staatliche Strafen und Reformen der Vergütungssysteme

Das Programm zur Reduzierung im Krankenhaus erworbener Erkrankungen (Hospital-Acquired Condition Reduction Program) des CMS verhängt Zahlungskürzungen von 1 % für das schlechteste Viertel der Krankenhäuser und verknüpft damit Einnahmen direkt mit Infektionskennzahlen. Neue Teilnahmeregeln, die ab November 2024 gelten, erweitern die obligatorischen wöchentlichen Uploads zu Atemwegserkrankungen und zwingen Einrichtungen zur Automatisierung der Berichterstattung oder zum Verlust von Medicare-Mitteln. Parallele Rahmenbedingungen in Japan knüpfen Vergütungsaufschläge an zertifizierte EHR- und Überwachungskonnektivität. Die Dynamik aus Strafen oder Vergütung erzeugt eine vorhersehbare Nachfrage nach Bereitstellungen von Infektionsüberwachungslösungen in akuten und post-akuten Versorgungsbereichen.

Rasche EHR-Einführung ermöglicht nahtlose Datenübertragung

Epic nahm 2024 176 US-amerikanische Einrichtungen hinzu, während Oracle Health nach Integrationsproblemen mit Cerner Marktanteile verlor, was den Wettbewerbswert eines sauberen Datenaustauschs unterstreicht. Digitale Qualitätsmaßnahmen der CDC, die auf FHIR aufbauen, akzeptieren nun Echtzeit-Uploads in das Nationale Netzwerk für Gesundheitssicherheit (National Healthcare Safety Network) und eliminieren doppelte manuelle Eingaben. EHR-Einführungen im Asien-Pazifik-Raum wachsen jährlich um 7,29 %, wobei Japan und China Überwachungsschnittstellen in nationale Digitalisierungsprogramme einbetten. Diese Infrastrukturreife beschleunigt die Marktdurchdringung für Infektionsüberwachungslösungen, da Überwachungsmodule einfach in Live-Klinische-Datenfeeds „eingesteckt” werden können.

Migration zu cloudbasierten Überwachungsplattformen

Cyberangriffe auf Change Healthcare und Ascension im Jahr 2024 erschütterten das Vertrauen, doch nachfolgende Bundesvorschläge, die USD 800 Millionen für die Cybersicherheit von Krankenhäusern vorsehen, kehrten die Stimmung zugunsten gehärteter Cloud-Anbieter um. Cloud-Plattformen senken die Implementierungskosten um bis zu 60 % und skalieren automatisch während Ausbrüchen – eine Premium-Funktion, nachdem COVID-19 On-Premise-Server belastet hatte. EU-Regulierungsbehörden befürworten ausdrücklich zertifizierte sichere Verarbeitungsumgebungen im Rahmen des Europäischen Gesundheitsdatenraums (EHDS) und geben europäischen Käufern rechtliche Klarheit, Infektionsdaten in die Cloud zu verlagern.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für kleinere Einrichtungen | -2.0% | Global, besonders ausgeprägt in Entwicklungs- und ländlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Widerstand klinischer Arbeitsabläufe gegen neue IT-Systeme | -1.3% | Global, am stärksten in traditionellen Gesundheitssystemen | Mittelfristig (2–4 Jahre) |

| Interoperabilitätslücken zwischen unterschiedlichen Standards | -1.1% | Global, insbesondere in fragmentierten Gesundheitsnetzwerken | Mittelfristig (2–4 Jahre) |

| Erhöhte Cybersicherheits- und Datenschutzbedenken | -0.8% | Global, am deutlichsten in stark regulierten Rechtssystemen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Anfangsinvestitionen für kleinere Einrichtungen

Grundlegende EMR-Bereitstellungen erfordern nach wie vor USD 13.100 pro Anbieter, und eine vollständig ausgestattete Überwachung kann jährlich USD 50.000 zusätzlich kosten – schwierige Zahlen für ländliche Krankenhäuser[2]Agentur für Gesundheitsforschung und -qualität, „Kosten und Nutzen elektronischer Patientenakten”, ahrq.gov. Dennoch erreichen die Nettovorteile über fünf Jahre USD 86.400 durch vermiedene HAIs und verbesserte Leistungserfassung. Ausstehende US-Gesetzgebung zielt darauf ab, die ländliche Einführung zu subventionieren, während Cloud-Software-als-Dienstleistung-Angebote die Ausgaben an die Nutzung anpassen und den Einstieg in den Markt für Infektionsüberwachungslösungen erleichtern.

Widerstand klinischer Arbeitsabläufe gegen neue IT-Systeme

Umfragen zeigen, dass 60 % der Kliniker die technologische Komplexität als größtes KI-Hindernis betrachten, und Alarmmüdigkeit bleibt ein Risiko, wenn Überwachungssysteme zu viele Benachrichtigungen ausgeben. Best-Practice-Implementierungen weisen mittlerweile bis zu 75 % der Projektbudgets für Schulung und Änderungsmanagement auf. Aufkommende sprachgesteuerte Schnittstellen versprechen, die Überwachung passiv in die routinemäßige Dokumentation zu integrieren und so Tastatureingaben und Widerstände zu reduzieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Infektionen an chirurgischen Eingriffsstellen behalten die Führung

Infektionen an chirurgischen Eingriffsstellen trugen 2025 USD 0,47 Milliarden bei und stellten den größten Anteil am Markt für Infektionsüberwachungslösungen dar. CMS-Strafstrukturen und öffentliche Berichterstattung halten chirurgische Kennzahlen in den Führungsdashboards und sichern Investitionen in perioperative Überwachungsmodule. KI-gestützte Bild- und Vitalzeichenanalysatoren markieren nun Wundverschlechterungen innerhalb von Stunden und verbessern so die Compliance und reduzieren das Wiederaufnahmerisiko. Im Gegensatz dazu verzeichneten Blutbahninfektionen eine kleinere Ausgangsbasis, weisen jedoch mit 13,45 % den höchsten CAGR auf, dank kontinuierlicher physiologischer Datenströme, die maschinelle Lernmodelle zur Sepsisvorhersage speisen. Die Marktgröße für Infektionsüberwachungslösungen im Bereich der Blutbahnüberwachung wird bis 2031 voraussichtlich USD 0,44 Milliarden erreichen, da Validierungsstudien eine 26-prozentige Mortalitätsreduktion belegen. Andere Kategorien wie katheterassoziierte Harnwegsinfektionen und beatmungsassoziierte Pneumonie profitieren von Gerätenutzungsaudits und Bettseitendashboards, die Adhärenz-Erinnerungen in Echtzeit übermitteln.

Unterschiede in der klinischen Priorität steuern die Produkt-Roadmaps der Anbieter. Module für chirurgische Eingriffsstellen betonen Verknüpfungen mit der OP-Planung und Timern für antimikrobielle Prophylaxe, während Module für Blutbahninfektionen auf Echtzeit-Laborkulturen und Antibiotikastewardship-Tools ausgerichtet sind. Aufkommende Verknüpfungen mit der Gesamtgenomsequenzierung werden wahrscheinlich die Grenzen verwischen und einheitliche Dashboards ermöglichen, die Pathogenlinien über Infektionstypen hinweg überlagern. Dennoch wird erwartet, dass Krankenhäuser bis 2031 separate Analysepakete lizenzieren, sodass der Markt für Infektionsüberwachungslösungen weiterhin typspezifische Einnahmequellen generiert.

Nach Angebot: Software-Dominanz mit Aufwärtstrend bei Dienstleistungen

Softwareplattformen lieferten 2025 67,25 % des Gesamtumsatzes und verankern weiterhin die meisten Ausschreibungen aufgrund der Präferenz von Gesundheitssystemen für integrierte EHR-Plug-ins. Marktführer investieren in Low-Code-Konfigurationen, damit Infektionskontrollteams Alarmschwellen ohne Programmierunterstützung anpassen können. Dennoch steigt der Dienstleistungsumsatz mit einem schnelleren CAGR von 14,2 %, da Einrichtungen die Regelanpassung, Berichtserstellung und KI-Modell-Nachschulung auslagern. Anbieter verwalteter Dienste bündeln 24/7-Überwachung, regulatorische Updates und Analysetalente und sprechen damit ressourcenbeschränkte Sicherheitsnetz-Krankenhäuser an. Infolgedessen könnte die dem Dienstleistungsbereich zuzurechnende Marktgröße für Infektionsüberwachungslösungen bis 2031 nahezu USD 0,68 Milliarden erreichen und die klassische Unterscheidung zwischen Produkt und Dienstleistung verwischen.

Anbieterstrategien bündeln zunehmend ergebnisbasierte Verträge, bei denen monatliche Gebühren mit der Leistung bei HAI-Benchmarks variieren. Diese Verschiebung verlagert das Risiko von den Krankenhausbilanzen und sichert gleichzeitig wiederkehrende Einnahmen für Lieferanten. Es ist mit einer weiteren Migration zu Plattform-plus-Dienstleistungs-Abonnements zu rechnen, die eine langfristige Wertschöpfung im gesamten Markt für Infektionsüberwachungslösungen festigt.

Nach Bereitstellungsmodell: Cloud gewinnt trotz On-Premise-Mehrheit

On-Premise-Installationen machten 2025 noch immer 74,35 % des Umsatzes aus, da große integrierte Versorgungsnetzwerke an bestehenden Rechenzentren und benutzerdefinierten Schnittstellen festhalten. Cloud-Abonnements wachsen jedoch jährlich um 14,4 %, angetrieben durch die Einführung bei kleinen bis mittleren Anbietern und hybride Erweiterungen bei Unternehmenssystemen, die Resilienz für die Notfallwiederherstellung anstreben. Anbieter berichten von 40–60 % niedrigeren Anfangsinvestitionen und schnelleren Inbetriebnahmen – oft unter 90 Tagen – bei der Nutzung von mandantenfähigen Software-als-Dienstleistung-Modellen. Der Marktanteil für Cloud im Markt für Infektionsüberwachungslösungen wird bis 2031 voraussichtlich über 40 % steigen, da die regulatorische Klarheit rund um verschlüsselte Verarbeitungsumgebungen zunimmt.

Cybersicherheit bleibt der Knackpunkt. Anbieter integrieren nun durchgängige verwaltete Sicherheitsschichten, Prüfpfade und Zero-Trust-Segmentierung als Standard-Servicelevel-Vereinbarungen. Diese technischen Zusicherungen, unterstützt durch ausstehende Bundesförderungen, bauen Widerstände ab und werden voraussichtlich die Beschaffung in der zweiten Hälfte des Prognosezeitraums entscheidend in Richtung Cloud verschieben.

Nach Endnutzer: Krankenhäuser verankern die Nachfrage, Langzeitpflege beschleunigt sich

Krankenhäuser generierten 2025 55,70 % des Umsatzes, was die enge Ausrichtung zwischen stationären Qualitätsstrafen und Überwachungsausgaben widerspiegelt. Tertiäre Systeme setzen Unternehmens-Dashboards ein, die die Einhaltung der Händehygiene mit HAI-Trends korrelieren und Scorecards auf Vorstandsebene speisen. Langzeitpflegeeinrichtungen verzeichnen jedoch mit 13,9 % den schnellsten CAGR, da CMS erweiterte Barriereschutzmaßnahmen und die Meldung von Atemwegserregern auf Pflegeheime ausweitet. Die Marktgröße für Infektionsüberwachungslösungen im Bereich der Langzeitpflege wird voraussichtlich von USD 0,13 Milliarden im Jahr 2026 auf USD 0,24 Milliarden bis 2031 steigen.

Ambulante Operationszentren und Anbieter häuslicher Gesundheitsversorgung stellen aufkommende Nischen dar, da Eingriffe aus Krankenhäusern verlagert werden. Anbieter, die schnell mit leichtgewichtigen, mobilorientierten Schnittstellen reagieren, werden inkrementelle Marktanteile gewinnen, angesichts der begrenzten IT-Unterstützung in diesen dezentralisierten Umgebungen.

Geografische Analyse

Nordamerika generierte 2025 37,60 % des Umsatzes, gestützt durch obligatorische NHSN-Berichterstattung und CMS-Vergütungsmechanismen, die jede Akutversorgungseinrichtung zur Aufrechterhaltung einer zertifizierten elektronischen Überwachung verpflichten. Bundesregeln, die ab November 2024 gelten, verpflichten Krankenhäuser nun zur wöchentlichen Übermittlung von COVID-19-, Influenza- und RSV-Zahlen und festigen die Nachfrage nach automatisierten Plattformen. Hochkarätige KI-Pilotprojekte in führenden US-amerikanischen integrierten Versorgungsnetzwerken stimulieren die Einführung durch Gleichgesinnte und validieren Kapitalrenditeberechnungen für Budgetausschüsse.

Asien-Pazifik verzeichnet bis 2031 den höchsten CAGR von 13,1 %, da Japan, China und Südkorea veraltete Architekturen mit cloudnativen Bereitstellungen überspringen. Japans überalternde Bevölkerungsstruktur verstärkt das Wertversprechen für arbeitssparende Überwachung, während Chinas Top-down-Digitalisierung EHR-Knoten auch in Städten der zweiten Klasse finanziert. Private-Equity-Zuflüsse in Telemedizin- und Krankenhaus-zu-Hause-Modelle erweitern den Markt für Infektionsüberwachungslösungen weiter, da Fernversorgungsabläufe weiterhin eine Überwachung des Infektionsrisikos erfordern.

Europa schreitet stetig voran, gestützt durch den Europäischen Gesundheitsdatenraum. Der EHDS schreibt bis 2029 interoperable EHRs und grenzüberschreitende Infektionsmeldungen vor – eine Frist, die Beschaffungszyklen beschleunigt. Strenge DSGVO-Regeln erhöhen die Nachfrage nach Plattformen mit eingebetteter Anonymisierung und sicheren Verarbeitungszonen, und Abwasser-plus-Genomik-Pilotprojekte in 10 EU-Ländern zeigen den integrierten, multimodalen Ansatz der Region zur Erregerkontrolle.

Wettbewerbslandschaft

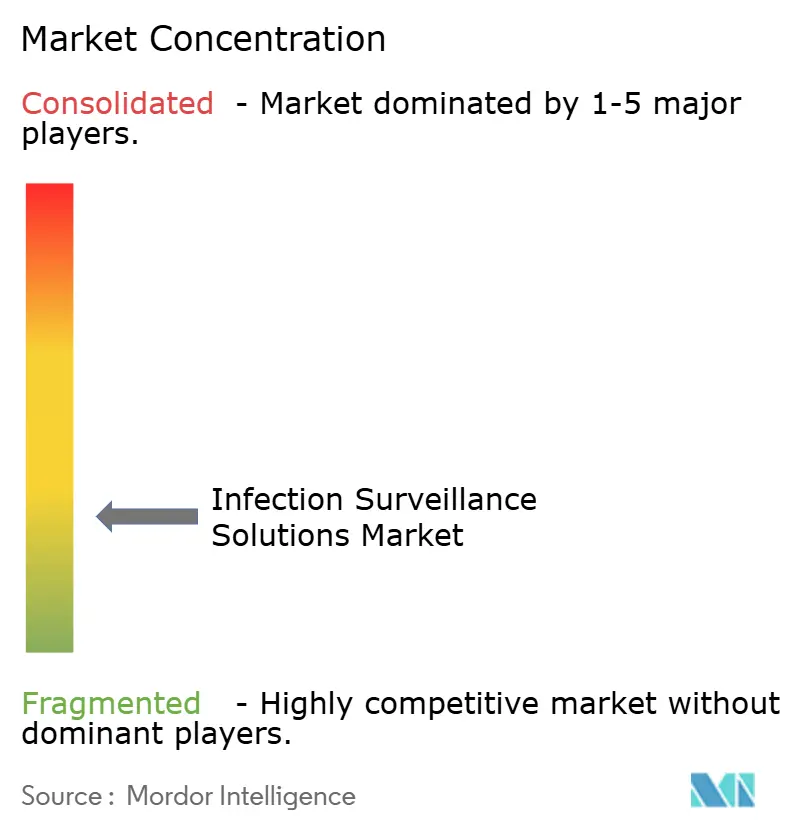

Der Markt bleibt mäßig fragmentiert: Führende EHR-Anbieter, Diagnostikgiganten und spezialisierte Analysespezialisten koexistieren. Epic nutzt seinen EHR-Fußabdruck, um native Infektions-Dashboards einzubetten und gegenüber eigenständigen Wettbewerbern an Integrationsgeschwindigkeit zu gewinnen. BD treibt durchgängige Versorgungspfade voran, indem es Schnelldiagnostik mit HealthSight-Analysen kombiniert, unterstützt durch jüngste FDA-Zulassungen und ein inländisches Fertigungsprogramm im Wert von USD 2,5 Milliarden. Wolters Kluwer nutzt seine klinischen Wissensressourcen und integriert evidenzbasierte Inhalte über seine KI-Labs-Initiative 2025, um die Erklärbarkeit von Modellen zu verbessern.

Disruptoren wie die Open-Source-BEACON-Plattform der Boston University präsentieren Überwachung auf Basis großer Sprachmodelle und ziehen globale Gesundheitsförderungen an, die kommerzielle Skalierungsnachteile ausgleichen. Inzwischen erzielt VigiLanz von Inovalon die KLAS-Spitzenbewertung Nr. 1 für die Apothekenüberwachung, was das Gewicht unterstreicht, das Käufer auf von Gleichgesinnte validierte Benutzerfreundlichkeit legen. Fusions- und Übernahmeaktivitäten konzentrieren sich auf den Erwerb von KI-Teams und Cloud-Orchestrierungstools, was auf eine eventuelle Konsolidierung hindeutet, jedoch angesichts diverser Käuferpräferenzen und regionaler Compliance-Besonderheiten keinen kurzfristigen Umbruch erwarten lässt.

Marktführer für Infektionsüberwachungslösungen

IBM Corporation (Truven Health Analytics)

Gojo Industries Inc

VigiLanz Corporation

Cerner Corporation

RL Datix Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: BD brachte den FACSDiscover A8 Zellanalysator mit spektraler Echtzeit-Bildgebung für über 50 Biomarker auf den Markt und verbesserte damit den Durchsatz in der Infektionsforschung.

- Mai 2025: BD meldete einen Umsatz von USD 5,3 Milliarden für das zweite Quartal des Geschäftsjahres 2025 und kündigte US-amerikanische Fertigungsinvestitionen in Höhe von USD 2,5 Milliarden sowie die FDA-Zulassung einer integrierten Diagnostik für antimikrobielle Resistenz an.

- März 2025: Epic stellte agentische KI mit 125 generativen Funktionen vor; 66 % der Anbieter berichten von Zeitersparnissen bei administrativen Aufgaben.

- März 2025: Wolters Kluwer führte KI-Labs ein, die von UpToDate in 100 Krankenhäusern betrieben werden, mit Schwerpunkt auf validierten klinischen Inhalten in generativer KI.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Infektionsüberwachungslösungen als den weltweiten Verkauf von zweckgebundenen Softwareplattformen und damit verbundenen professionellen Dienstleistungen, die klinische, Labor- und Verwaltungsdaten kontinuierlich erfassen, analysieren und bei Auffälligkeiten Alarm schlagen, um im stationären Bereich und in der Langzeitpflege mit dem Gesundheitswesen assoziierte Infektionen (HAIs) zu verhindern, zu erkennen und zu melden.

Ausschluss aus dem Geltungsbereich: Einzelfunktions-Handhygienezähler, eigenständige Sterilisationsgeräte sowie ausgelagerte Infektionskontrolldienste, die nicht mit Überwachungsanalysen gebündelt sind, wurden außerhalb des Modells gehalten.

Segmentierungsübersicht

- Nach Typ

- Infektionen an chirurgischen Eingriffsstellen

- Blutbahninfektionen

- Katheterassoziierte Harnwegsinfektionen

- Beatmungsassoziierte Pneumonie

- Nach Angebot

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- On-Premise

- Cloud

- Nach Endnutzer

- Krankenhäuser

- Langzeitpflegeeinrichtungen

- Ambulante Operationszentren

- Öffentliche Gesundheits- und Referenzlabore

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien

- Rest von Asien-Pazifik

- Südamerika

- Brasilien

- Argentinien

- Rest von Südamerika

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Rest des Nahen Ostens

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Rest von Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Wir führten strukturierte Interviews mit Infektionspräventionspflegekräften, Krankenhaus-CIOs, Produktverantwortlichen für Überwachungssoftware und regionalen Gesundheitsbehördenvertretern in Nordamerika, Europa, Asien-Pazifik und dem GCC. Erkenntnisse zu durchschnittlichen Lizenzgebühren, Implementierungszeiträumen und Schwachstellen bei der Berichterstattung halfen dabei, Adoptionskurven zu verfeinern und schreibtischbasierte Annahmen zu überprüfen.

Desk Research

Mordor-Analysten begannen mit maßgeblichen Datensätzen wie CDC-NHSN-Dashboards, WHO GLASS-Warnmeldungen, OECD Health Statistics, Eurostat-Krankenhausaktivitätsdateien und begutachteten Arbeiten im Journal of Hospital Infection, die die globale HAI-Belastung und Meldepflichten abbilden. Unternehmens-10-Ks, CMS HAC-Straftabellen, regionale Beschaffungsportale und D&B Hoovers-Finanzdaten füllten Lücken bei Anbietereinnahmeströmen und Krankenhausdigitalisierungsbudgets. Ergänzende Eingaben aus dem Dow Jones Factiva-Nachrichtenfluss und Questel-Patentanzahlen signalisierten aufkommende Technologieentwicklungen. Die hier aufgeführten Quellen veranschaulichen die Qualität der konsultierten Referenzen; viele weitere öffentliche und proprietäre Materialien wurden geprüft, bevor die Zahlen finalisiert wurden.

Marktgröße & Prognose

Es wird eine gemischte Top-down- und Bottom-up-Logik angewendet. Ausgehend von Krankenhaus- und Langzeitpflegebettenbeständen nach Land, HAI-Inzidenzraten und der Abdeckung durch Meldepflichten ermittelte das Team den gesamten adressierbaren Nachfragepool und wendete anschließend regionsspezifische Penetrationsraten für Überwachungssoftware sowie durchschnittliche jährliche Abonnementwerte an. Selektive Bottom-up-Prüfungen, Umsatzzusammenführungen von Lieferanten, Angebote von Kanalpartnern und Stichproben von Vertragswerten wurden zur Bestätigung der Gesamtwerte herangezogen. Zu den wichtigsten Modelltreibern zählen das stationäre Operationsvolumen, die Cloud-IT-Ausgaben pro Bett, EHR-Integrationsraten, die Intensität regulatorischer Strafen und mediane Software-ASPs. Projektionen bis 2030 verwenden multivariate Regression, unterstützt durch ARIMA-Glättung, mit Szenarioanpassungen, die von unseren Primärrespondenten validiert wurden. Lücken bei Bottom-up-Eingaben (z. B. Privatklinikenverträge in Entwicklungsmärkten) wurden durch konservative Interpolation überbrückt, die an vergleichbaren öffentlichen Einrichtungen verankert ist.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine automatisierte Varianzprüfung, ein Peer-Review durch leitende Analysten und ein Freigabegespräch vor der Veröffentlichung. Modelle werden jährlich aktualisiert; Zwischenaktualisierungen werden ausgelöst, wenn Sentinel-Variablen, regulatorische Vorgaben, größere Anbieter-Fusionen oder ein Schwankung von >5 % beim vierteljährlichen Anbieterumsatz wesentliche Veränderungen aufweisen.

Warum unsere Ausgangsbasis für Infektionsüberwachungslösungen Verlässlichkeit bietet

Veröffentlichte Zahlen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Infektionsdefinitionen, Preisbündel und Aktualisierungsrhythmen wählen. Laut Mordor Intelligence halten unsere disziplinierte Bereichsauswahl und jährliche Neukalibrierung die Nutzer auf dem Boden der Realität.

Wesentliche Lückentreiber entstehen, wenn andere Sterilisationshardware bündeln, einheitliche Cloud-Preise annehmen oder Fünf-Jahres-Krankenhausbestände extrapolieren, ohne Bettenschließungen zu überprüfen. Unser Modell hingegen filtert Nicht-Analyse-Umsätze heraus, wendet gestaffelte ASP-Leitern an und überprüft das Einrichtungsuniversum in jedem Zyklus, wodurch Extreme gemäßigt werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 0,91 Mrd. (2025) | Mordor Intelligence | - |

| USD 0,71 Mrd. (2024) | Global Consultancy A | Schließt Langzeitpflegeeinrichtungen aus und verwendet einheitliche Softwarepreise |

| USD 0,58 Mrd. (2022) | Industry Journal B | Zählt nur On-Premise-Lizenzen und stützt sich auf veraltete HAI-Inzidenzraten |

Zusammenfassend zeigt die Varianzprüfung, dass Mordors transparenter Variablensatz, die bimodale Größenlogik und der zügige Aktualisierungszyklus eine ausgewogene, entscheidungsreife Ausgangsbasis liefern, der Marktteilnehmer vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Infektionsüberwachungslösungen?

Er beläuft sich 2026 auf insgesamt USD 1,03 Milliarden und ist auf dem Weg, bis 2031 bei einem CAGR von 13,05 % USD 1,9 Milliarden zu erreichen.

Welcher Infektionstyp erzeugt die größte Nachfrage nach Überwachungssoftware?

Infektionen an chirurgischen Eingriffsstellen machen 51,65 % des Umsatzes 2025 aus, bedingt durch strenge CMS-Qualitätsvorgaben.

Übertreffen cloudbasierte Bereitstellungen On-Premise-Systeme?

Noch nicht; On-Premise hält noch immer einen Anteil von 74,35 %, aber Cloud-Plattformen sind das am schnellsten wachsende Segment mit einem CAGR von 14,4 %.

Warum investieren Langzeitpflegeeinrichtungen plötzlich in Überwachung?

CMS hat erweiterte Barriereschutzmaßnahmen und die Meldung von Atemwegserregern auf Pflegeheime ausgeweitet, was einen CAGR von 13,9 % für dieses Segment antreibt.

Wie verbessert KI die Ergebnisse der Infektionsüberwachung?

KI-gestützte Plattformen verkürzen die Sepsis-Erkennungszeiten um Stunden, steigern die Dokumentationsgenauigkeit um 55 % und können durch verhinderte Infektionen einen Nutzen von USD 18,74 pro investiertem Dollar erzielen.

Welche Region wird bis 2031 die schnellste Einführung verzeichnen?

Asien-Pazifik führt beim Wachstum mit einem CAGR von 13,1 %, da Japan und China cloudnative, KI-fähige Überwachungsinfrastruktur finanzieren.

Seite zuletzt aktualisiert am: