Marktgröße und Marktanteil für automatisiertes 3D-Drucken

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 3.99 Milliarden US-Dollar |

| Marktgröße (2031) | 18.64 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

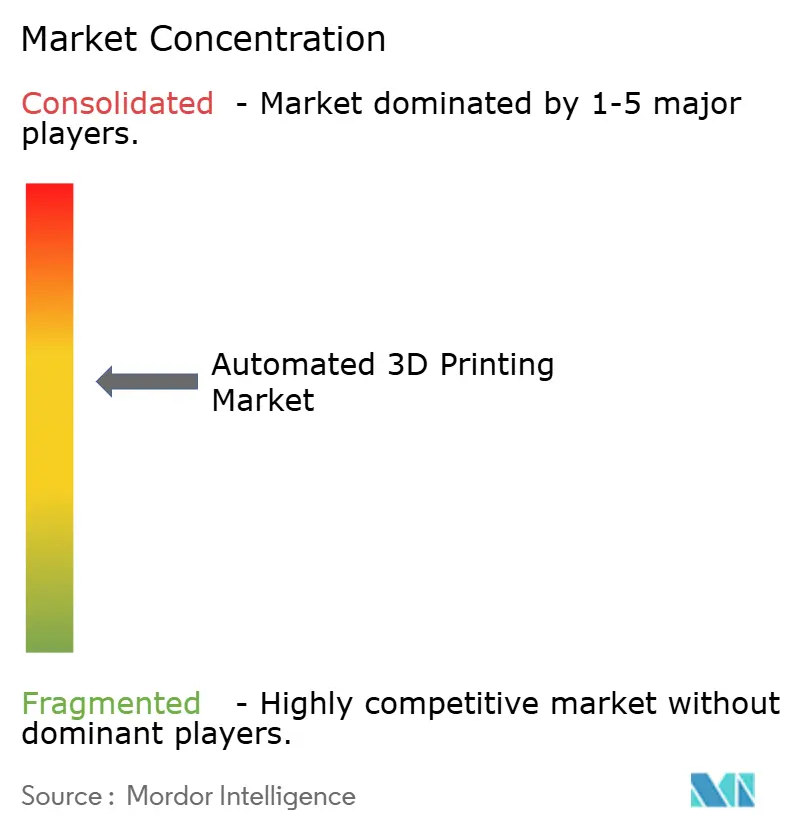

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für automatisiertes 3D-Drucken von Mordor Intelligence

Die Marktgröße für automatisiertes 3D-Drucken wird voraussichtlich von 2,91 Milliarden USD im Jahr 2025 auf 3,99 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 36,11 % über den Zeitraum 2026–2031 einen Wert von 18,64 Milliarden USD erreichen. Die Nachfrage beschleunigt sich, da Fabriken von prototypenorientierten Arbeitszellen zu vollautomatisierten Produktionslinien übergehen, die robotergestützte Materialhandhabung, KI-gesteuerte Prozessüberwachung und geschlossene Qualitätskontrolle miteinander verbinden. Unternehmen verlagern ihr Kapital in Richtung Hybridmaschinen, die additive, subtraktive und Inspektionsschritte in einem einzigen Gehäuse zusammenfassen, während Softwareplattformen die Maschinentelemetrie mit Compliance-Aufzeichnungen vereinen, um Luft- und Raumfahrt- sowie Medizinprüfungen zu erfüllen. Der Dienstleistungsumsatz wächst rapide, da On-Demand-Büros es Unternehmen ermöglichen, Abschreibungsrisiken zu vermeiden, und nationale Reshoring-Programme die Zertifizierungsvorlaufzeiten für unternehmenskritische Teile verkürzen. Die Wettbewerbsintensität steigt, da Hardwareanbieter upstream in Software und downstream in Serviceverträge integrieren, was die Margen für eigenständige Maschinenverkäufe komprimiert.

Wichtigste Erkenntnisse des Berichts

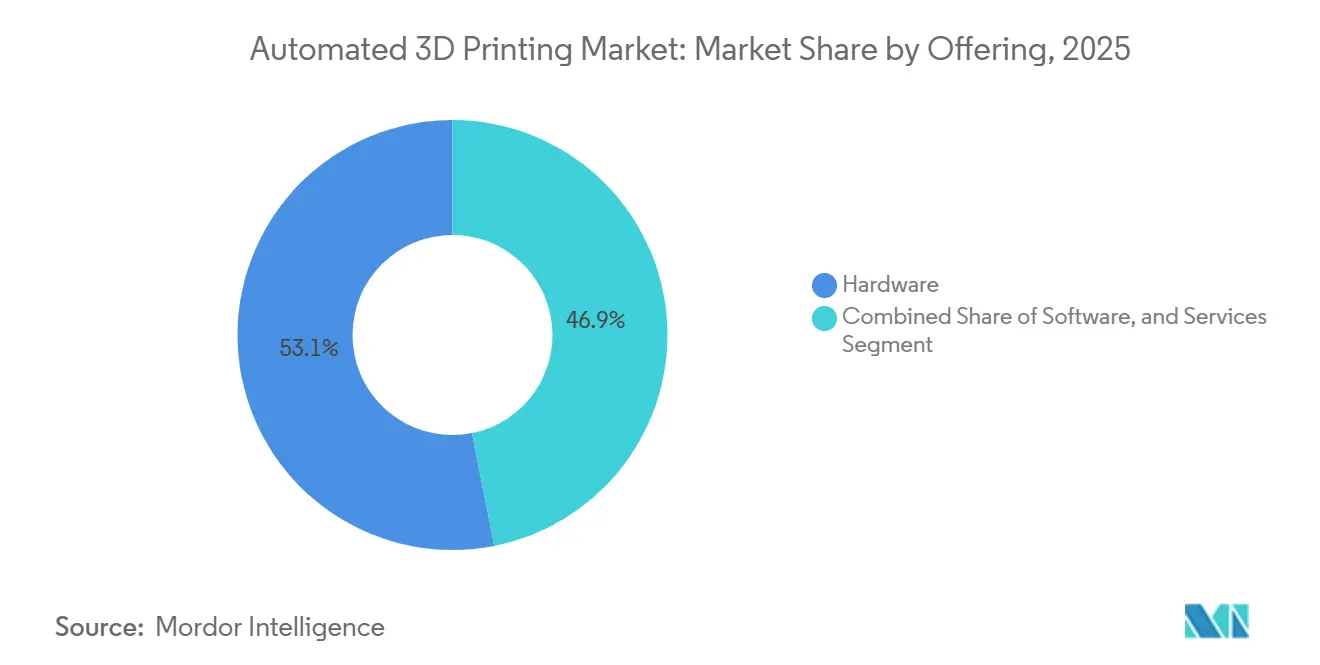

- Nach Angebot behielt Hardware im Jahr 2025 einen Anteil von 53,11 %, während Dienstleistungen bis 2031 voraussichtlich einen CAGR von 37,21 % verzeichnen werden, da Käufer variable Kosten beim Outsourcing bevorzugen.

- Nach Prozess führte die automatisierte Produktion mit einem Anteil von 38,49 % am Marktanteil für automatisiertes 3D-Drucken im Jahr 2025, während Multiprocessing bis 2031 voraussichtlich mit einem CAGR von 37,35 % expandieren wird.

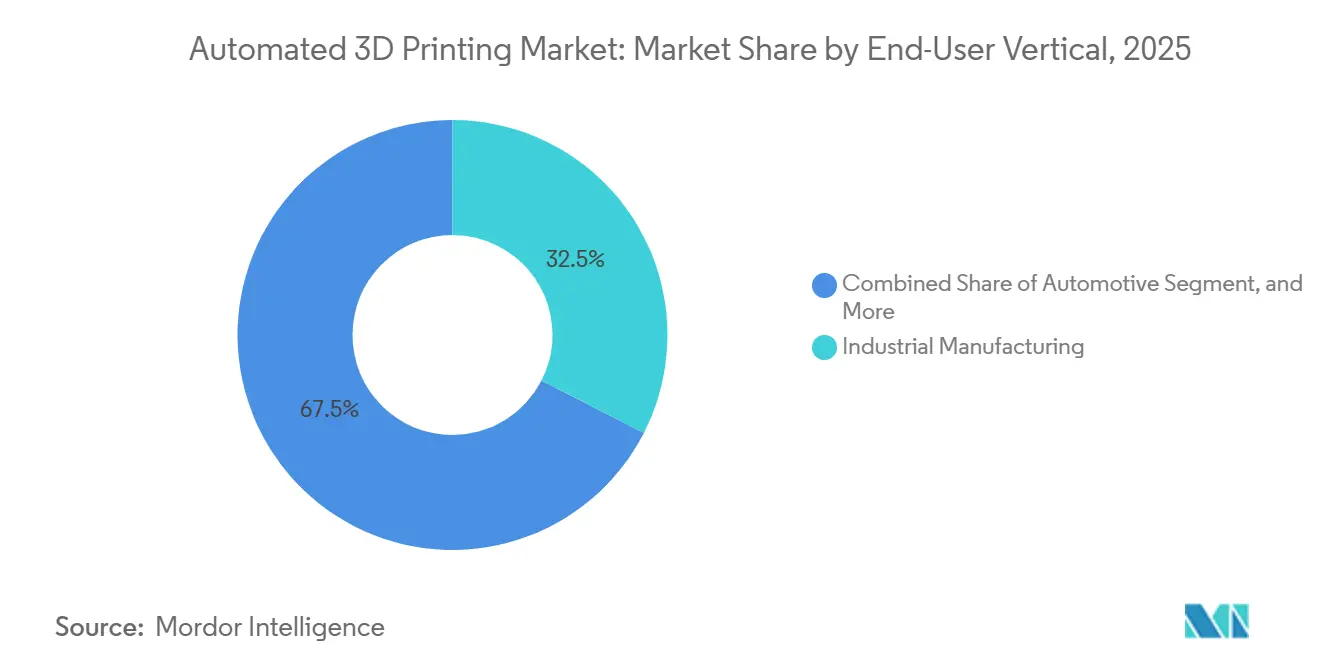

- Nach Endnutzer-Vertikale entfiel auf die industrielle Fertigung im Jahr 2025 ein Umsatzanteil von 32,53 %, doch das Gesundheitswesen soll mit einem CAGR von 36,99 % über 2026–2031 am schnellsten wachsen.

- Nach Anwendung entfielen im Jahr 2025 41,21 % der Ausgaben auf die Prototypenentwicklung, und die Herstellung von Endverbrauchsteilen schreitet mit einem CAGR von 36,91 % bis 2031 voran.

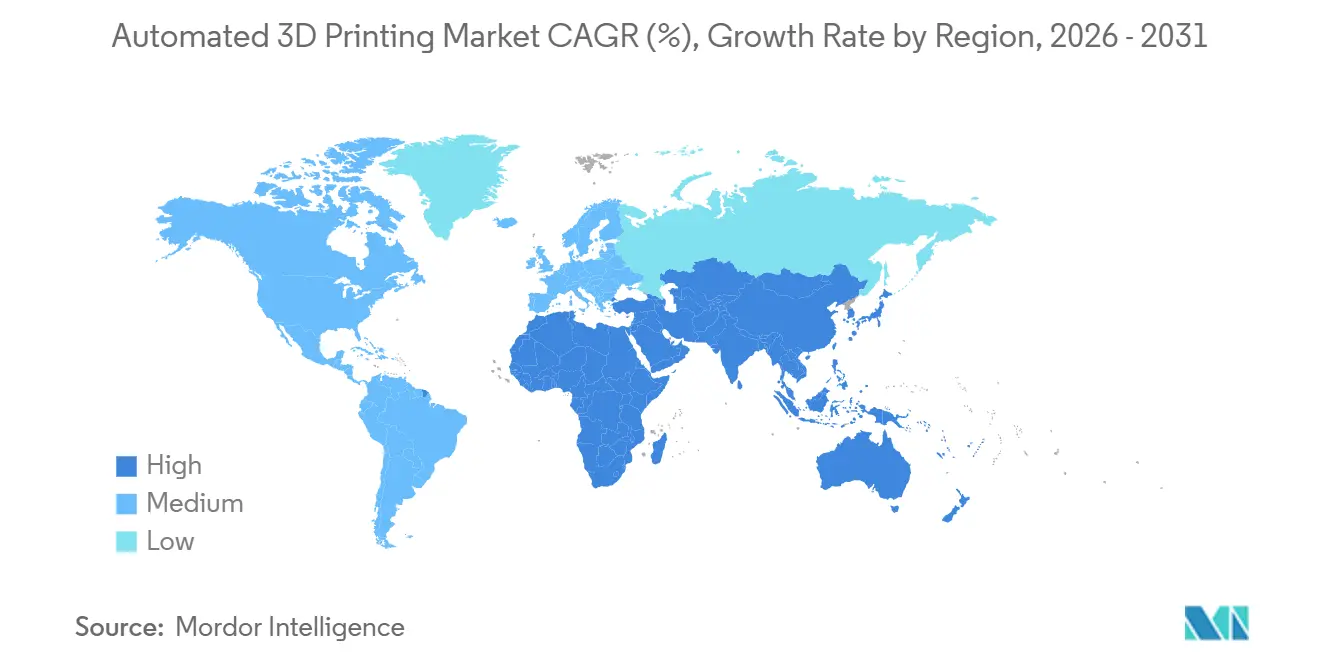

- Nach Geografie entfielen im Jahr 2025 34,83 % des Umsatzes auf Nordamerika, obwohl der asiatisch-pazifische Raum bis 2031 voraussichtlich mit einem CAGR von 36,78 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für automatisiertes 3D-Drucken

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konvergenz von Software, Sensorik und KI zur Ermöglichung von Lights-Out-Fabriken | +8.2% | Global, frühe Einführung in Deutschland, den Vereinigten Staaten und Japan | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach Massenanpassung in großem Maßstab | +7.9% | Nordamerika und Europa für Konsumgüter, asiatisch-pazifischer Raum für industrielle Werkzeuge | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei der Einführung von Robotik für die industrielle Automatisierung | +7.5% | Asiatisch-pazifischer Raum als Kern, Ausweitung auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Unternehmerische Netto-Null-Verpflichtungen treiben Leichtbauteile voran | +6.8% | Luft- und Raumfahrt- sowie Automobilcluster in Europa und Nordamerika | Langfristig (≥ 4 Jahre) |

| Staatliche Anreize für lokalisierte Fertigung und Reshoring | +5.1% | Vereinigte Staaten, Indien, Südkorea, Europäische Union | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in Forschung und Entwicklung | +4.6% | Global, konzentriert in OECD-Volkswirtschaften | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konvergenz von Software, Sensorik und KI zur Ermöglichung von Lights-Out-Fabriken

Echtzeit-Wärmebildgebung, akustische Überwachung und schichtweise Geometrieprüfungen erkennen jetzt Defekte, bevor sie sich ausbreiten, und reduzieren den Ausschuss in Metallpulverbettsystemen um bis zu 60 %. Fertigungsausführungssysteme verknüpfen Konstruktionsdateien mit Maschinentelemetrie und Qualitätsaufzeichnungen und erzeugen Prüfpfade, die AS9100 und ISO 13485 ohne manuelle Protokollbücher erfüllen. Kollaborative Roboter, die mit Kraft-Drehmoment-Sensoren ausgestattet sind, tauschen Bauplatten in unter 90 Sekunden aus und eliminieren den Bedarf an zwei Bedienern pro Schicht. Große US-amerikanische Verteidigungsunternehmen schreiben bereits die Einhaltung des digitalen Fadens gemäß CMMC 2.0 vor, was die Einführung integrierter Software-Stacks beschleunigt.[1]Internationale Elektrotechnische Kommission, "IEC 62443 Cybersicherheit für industrielle Automatisierung," webstore.iec.chDeutschland und Japan führen beim Design von Hybridmaschinen, die additive Köpfe in Mehrachsenplattformen einbetten, während IEC 62443 eine Sicherheitsbasis für kleine und mittlere Unternehmen bietet.

Steigende Nachfrage nach Massenanpassung in großem Maßstab

Konsumgütermarken nutzen Gittergeometrien, die der Spritzguss nicht erreichen kann, und verkürzen Produktzyklen von 18 Monaten auf sechs Wochen. Vollständig 3D-gedrucktes Schuhwerk eliminiert Montagearbeit und ermöglicht es Mikrofabriken, innerhalb von Tagen auf regionale Trends zu reagieren. Im Gesundheitswesen generieren KI-Plattformen patientenspezifische Wirbelkäfige aus CT-Scans in 15 Minuten und verkürzen so die chirurgische Planungszeit. Kosmetikunternehmen drucken Gitterapplikatoren, die den Materialabfall um 30 % reduzieren und gleichzeitig ein maßgeschneidertes taktiles Gefühl bieten. Weniger regulatorische Hürden im Sportartikelbereich beschleunigen die Einführung, während Medizinprodukte ISO 10993 und FDA 510(k) durchlaufen, aber dennoch von der Flexibilität additiver Arbeitsabläufe profitieren.

Wachstum bei der Einführung von Robotik für die industrielle Automatisierung

Adaptive Roboterarme passen die Greifkraft an, um dünnwandige Teile beim Entpulvern nicht zu beschädigen. Schwerlastroboter bewegen 300 Kilogramm schwere Bauplatten zwischen additiven, wärmebehandlungs- und Bearbeitungsstationen ohne manuelle Hebearbeiten. Die Deloitte-Umfrage 2025 ergab, dass 47 % der Hersteller innerhalb von 2 Jahren ein Budget für die additive-robotische Integration einplanen. Südkoreas K-AM-Initiative stellt 150 Millionen USD für robotergestützte Nachbearbeitungsmodule bereit, die darauf abzielen, die Handhabungskosten pro Teil zu halbieren. Compliance-Rahmenwerke wie ISO/TS 15066 leiten die Sicherheit kollaborativer Roboter, während ANSI/RIA R15.08 industrielle Manipulatoren regelt und so einen reibungslosen globalen Rollout gewährleistet.

Unternehmerische Netto-Null-Verpflichtungen treiben Leichtbauteile voran

Luft- und Raumfahrt- sowie Automobil-OEMs ersetzen Gussteile durch topologieoptimierte Teile, die die Masse um bis zu 50 % reduzieren und den Kraftstoffverbrauch direkt senken. Airbus hat mehr als 800 gedruckte Halterungen, Leitungen und Scharniere, die auf dem A350 fliegen, und steht damit im Einklang mit seinem ZEROe-Nachhaltigkeitsfahrplan. Boeing betreibt 60.000 additive Komponenten in seinen Flotten, darunter eine 787-Luftleitungsarmatur, die jährlich 3 Millionen USD an Material- und Arbeitskosten einspart. Volkswagen integriert Metallpulverbettsysteme, um das Gewicht von Batteriegehäusen um 35 % zu reduzieren. Gasturbinenbrennerspitzen, die durch Laserfusion hergestellt werden, haben 1,7 Millionen Betriebsstunden ohne Feldausfälle protokolliert und steigern die thermische Effizienz für Dekarbonisierungsziele. Wissenschaftsbasierte Ziele und ISO 14064 liefern Messprotokolle, obwohl die Zuordnung von Emissionsreduzierungen zu einzelnen Prozessen nach wie vor komplex ist.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Kapitalausgaben | -5.3% | Global, akut in Schwellenmärkten mit begrenztem Kreditzugang | Kurzfristig (≤ 2 Jahre) |

| Begrenzter qualifizierter Materialkatalog | -3.7% | Global, insbesondere in der Luft- und Raumfahrt sowie im Medizinbereich | Mittelfristig (2–4 Jahre) |

| Cyber-physische Sicherheitsrisiken in vollautomatisierten Zellen | -2.9% | Nordamerika, Europa, entwickelte asiatisch-pazifische Märkte | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätsprobleme zwischen proprietären Plattformen | -2.4% | Global, am akutesten in Multi-Anbieter-Umgebungen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Kapitalausgaben

Industrielle Metalldrucker kosten 0,5–5 Millionen USD, eine Hürde für kleine Unternehmen, denen erschwingliche Leasingoptionen fehlen. Die EY-Umfrage 2024 ergab, dass 62 % der Hersteller Kapitalbeschränkungen als größtes Hindernis für die Einführung nannten. Servicebüros entlasten die Bilanz; ein führender Anbieter buchte im dritten Quartal 2024 mit einem Pay-per-Part-Modell 127,5 Millionen USD an zusätzlichem Umsatz. Online-Marktplätze, die Sofortangebote anbieten, verzeichneten ein Umsatzwachstum von 18,9 % im Jahresvergleich, was auf eine Nachfrage nach anlagenarmer Beschaffung hindeutet. Kreditprogramme der US-amerikanischen Small Business Administration und der Europäischen Investitionsbank senken die Zinssätze, doch viele Unternehmen sind sich dieser Optionen nicht bewusst.

Begrenzter qualifizierter Materialkatalog

Weniger als 50 Metallpulverqualitäten erfüllen die Zertifizierungsanforderungen für Luft- und Raumfahrt sowie Medizin, und die Erstellung vollständiger mechanischer Datensätze kann bis zu 500.000 USD pro Legierung kosten.[2]Nationale Luft- und Raumfahrtbehörde, "MSFC-STD-3716," nasa.gov ASTM F42 und ISO/ASTM 52900 veröffentlichten zwischen 2023 und 2025 14 neue Normen, aber Zertifizierungsrückstände erstrecken sich über 18 Monate. Das MMPDS-17-Handbuch 2024 fügte Ti-6Al-4V- und Inconel-718-Zulässigkeitswerte hinzu und gab Konstrukteuren vertrauenswürdige Werte. America Makes bündelte Daten von 12 OEMs, um die Qualifizierung des Verteidigungsministeriums zu beschleunigen und die Zeitpläne um 40 % zu verkürzen. Pulverrezepturen müssen oft über verschiedene Maschinen hinweg neu abgestimmt werden, was Lieferketten fragmentiert und Lagerkosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Angebot: Dienstleistungen beschleunigen sich, da Unternehmen variable Kostenmodelle bevorzugen

Hardware erfasste im Jahr 2025 den größten Anteil am Umsatz des Marktes für automatisiertes 3D-Drucken mit 53,11 %, was Investitionen in Mehrlaserpulverbettsysteme und Hybridmaschinen widerspiegelt. Die Nachfrage neigt sich jedoch jetzt zu Servicebüros, die Investitionsausgaben in Betriebsausgaben umwandeln und es Kunden ermöglichen, technologische Obsoleszenz zu vermeiden. Ein führender On-Demand-Anbieter verzeichnete im dritten Quartal 2024 127,5 Millionen USD an additiven Umsätzen, was die wachsende Nachfrage nach Schnelldrehteilen unterstreicht. Marktplätze, die 7.000 qualifizierte Lieferanten mit Käufern zusammenbringen, verarbeiten Angebote in Sekunden, verkürzen Beschaffungszyklen und erweitern den Zugang zu Kapazitäten.

Dienstleistungen werden voraussichtlich Hardware mit einem CAGR von 37,21 % bis 2031 übertreffen, unterstützt durch Abonnementpakete, die Software, Verbrauchsmaterialien und vorausschauende Wartung in mehrjährige Verträge einbinden. Simulationssuiten automatisieren die Stützgenerierung und Bauausrichtung und reduzieren den Vorproduktionsaufwand um 50 %. Maschinenhersteller integrieren zunehmend Ferndiagnose und Echtzeit-Überwachung und erfüllen ISO-9001- und AS9100-Prüfungen mit minimalem Papierkram. Die Marktgröße für automatisiertes 3D-Drucken im Bereich Dienstleistungen wächst daher stetig, da Unternehmen Teilevolumina ohne hohe Bilanzbelastung skalieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Prozess: Multiprocessing verkürzt Vorlaufzeiten

Die automatisierte Produktion dominierte im Jahr 2025 mit einem Anteil von 38,49 %, doch Multiprocessing soll jährlich mit einem robusten CAGR von 37,35 % expandieren, da Hybridzellen mehrere Fertigungsprozesse integrieren, darunter additive, subtraktive, wärmebehandlungs- und Inspektionsaufgaben. Beispielsweise ist eine Fünfachsen-Laserauftragschweißplattform nun in der Lage, Turbinenschaufeln in einem einzigen Aufspann zu reparieren, wodurch Zwischenprozesswarteschlangen effektiv eliminiert und die Vorlaufzeiten für Luft- und Raumfahrtwerkzeuge um bis zu 60 % reduziert werden.[3]Mazak Corp., "VARIAXIS i-300 AM," mazakusa.com Darüber hinaus kombinieren kompakte Hybridmaschinen zunehmend Pulverbettmodule mit 12.000-U/min-Spindeln, was die Bearbeitung von konformen Kühlkanälen in Spritzgussformen mit größerer Effizienz ermöglicht.

Da Hersteller eine eintägige Werkzeuglieferung anstreben, werden robotergestützte Teilehandhabungssysteme eingesetzt, um 300 Kilogramm schwere Platten autonom zu tauschen und die betriebliche Effizienz erheblich zu steigern. Automatisierte Entpulverungssysteme haben sich ebenfalls als kritische Innovation herausgestellt und reduzieren die manuelle Berührungszeit in Hochmix-Produktionsumgebungen um bis zu 70 %. Darüber hinaus verbinden sich Hermles modulare Palettenpools nun nahtlos mit hybriden additiv-subtraktiven Zellen und erhöhen so die unbemannten Betriebsstunden. Infolgedessen erlebt der Markt für automatisiertes 3D-Drucken einen Wandel, bei dem Multiprocessing an Bedeutung gewinnt, da Fabriken den Durchsatz steigern wollen, ohne ihren physischen Fußabdruck zu erweitern.

Nach Endnutzer-Vertikale: Gesundheitswesen wächst stark durch patientenspezifische Arbeitsabläufe

Die industrielle Fertigung hielt im Jahr 2025 32,53 % des Umsatzes des Marktes für automatisiertes 3D-Drucken und lieferte Vorrichtungen, Spannvorrichtungen und kundenspezifische Werkzeuge in diskreten Sektoren. Doch das Gesundheitswesen verzeichnet nun das höchste Wachstum und soll mit einem CAGR von 36,99 % steigen, da Chirurgen patientenangepasste Implantate und Führungen einsetzen. Universitätschirurgen erzielten Fusionsraten, die mit denen von Standardimplantaten vergleichbar sind, und reduzierten gleichzeitig die Operationszeit um 20 %. Keramische Hüftpfannen mit überlegener Verschleißfestigkeit erhielten 2024 die CE-Kennzeichnung und erweiterten orthopädische Portfolios.

Die medizinische Einführung beschleunigt sich, da KI-Planungstools CT-Scans in Minuten schnell in Baudateien umwandeln und so schnellere, effizientere Arbeitsabläufe ermöglichen. Automobil-OEMs skalieren ebenfalls die Produktionsvolumina und streben an, bis 2027 jährlich 400.000 Strukturteile herzustellen, um der wachsenden Nachfrage gerecht zu werden. Luft- und Raumfahrtunternehmen planen aktiv, additive Komponenten bis 2026 zurückzuholen, ein strategischer Schritt zur Reduzierung geopolitischer Risiken und zur Stärkung der Lieferkettenstabilität. Da sich die Qualifizierungswege weiterentwickeln, schließt die Marktgröße für automatisiertes 3D-Drucken im Gesundheitswesen stetig die Lücke zur industriellen Fertigung, angetrieben durch technologische Fortschritte und zunehmende Einführung in allen Sektoren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Endverbrauchsteile bewegen sich in Richtung Serienproduktion

Die Prototypenentwicklung machte im Jahr 2025 noch immer 41,21 % der Ausgaben aus, aber die Herstellung von Endverbrauchsteilen skaliert mit einem CAGR von 36,91 %, da Qualifizierungsrahmen die Serienproduktion erschließen. Beispielsweise enthält eine einzelne Flugzeugzelle 60.000 additive Teile, darunter eine Leitungsarmatur, die jährliche Einsparungen von 3 Millionen USD generiert. Darüber hinaus sind bereits mehr als 800 gedruckte Komponenten auf einem Großraumjet in Betrieb, mit Plänen, bis 2035 50 % nachhaltige Materialien einzubeziehen, was das Engagement der Branche für ökologische Nachhaltigkeit widerspiegelt.

Werkzeuganwendungen erleben ebenfalls bedeutende Fortschritte, wobei konforme Kühltechnologie die Zykluszeiten um 30 % reduziert und so die Produktionseffizienz steigert. Unterdessen revolutionieren Feldreparaturdrucker die militärische Logistik, indem sie die damit verbundenen Kosten um 90 % senken. Die Einführung von Normen wie NASA MSFC-STD-3716 und FDA 510(k) hat das Vertrauen in die strukturelle Integrität und Biokompatibilität additiver Fertigungsprozesse weiter gestärkt. Da die Kosten pro Teil weiter sinken, steigt der Marktanteil für automatisiertes 3D-Drucken in der Endverbrauchsfertigung stetig, angetrieben durch diese technologischen und regulatorischen Fortschritte.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf 34,83 % des Umsatzes des Marktes für automatisiertes 3D-Drucken. Bundesförderungen im Wert von 500 Millionen USD beschleunigen die Luft- und Raumfahrtzertifizierung und verkürzen Zertifizierungszyklen von drei Jahren auf 18 Monate. Boeing und Lockheed Martin erweiterten ihre internen Metallpulverbettflotten, um bis 2027 eine 70-prozentige Inlandsbeschaffung sicherzustellen. Kanada investierte 50 Millionen CAD (37 Millionen USD) in einen Cluster in Montreal, während Mexikos Nearshoring-Initiative Hybridzellen installiert, die Automobilwerkzeuge innerhalb von 48 Stunden liefern.

Der asiatisch-pazifische Raum soll bis 2031 mit einem CAGR von 36,78 % wachsen. Indiens nationale Strategie finanziert Titan- und Nickelpulverzentren an den IITs, Südkoreas K-AM-Initiative leitet 150 Millionen USD in Schiffbau-Hybride, und chinesische OEMs erfassten 2025 trotz Engpässen bei Luft- und Raumfahrtmaterialien 40 % der regionalen Hardwareverkäufe. Japans Werkzeugmaschinengiganten integrieren gerichtete Energieabscheidung mit Mehrachsenbearbeitung, und australische Verteidigungseinheiten setzen Felddrucker für Vor-Ort-Reparaturen ein, was die vielfältigen Einführungstreiber in der Region veranschaulicht.

Europa behält durch Horizon-Europe-Förderungen und nationale Programme eine starke Präsenz. Deutsche Fraunhofer-Institute arbeiten mit Siemens AG, EOS GmbH und Trumpf an der Überwachung digitaler Zwillinge zusammen, während EOS GmbH 3 Millionen USD in Texas investierte, um US-amerikanische Kunden zu bedienen. Das französische Gemeinschaftsunternehmen AddUp liefert Turbinenkomponenten, und die britischen Catapult-Zentren beschleunigen medizinische und energiebezogene Anwendungen. Der Nahe Osten und Afrika konzentrieren sich auf die Lokalisierung von Ersatzteilen für Energie und Verteidigung, und Südamerika bleibt noch in den Anfängen, wächst aber in den Automobil- und Ölsektoren, da sich die Pulverlieferketten weiterentwickeln.

Wettbewerbslandschaft

Die fünf größten Hardwareanbieter – Stratasys, 3D Systems, EOS, HP und GE Additive – entfielen zusammen auf etwa 35 % des Umsatzes des Marktes für automatisiertes 3D-Drucken im Jahr 2025. Dies lässt erhebliche Chancen für mittelständische Herausforderer, Marktanteile zu gewinnen. Nikons Übernahme von SLM Solutions Group AG für 622 Millionen EUR (703 Millionen USD) im Jahr 2025 unterstreicht die sektorübergreifende Konvergenz und kombiniert Präzisionsoptik-Metrologie mit fortschrittlichen Metallfusionsfähigkeiten. Ebenso konsolidierte Desktop Metal Inc.s frühere Übernahme von The ExOne Company das Binder-Jetting-Know-how unter einer Organisation und ermöglichte so optimierte Cradle-to-Grave-Arbeitsabläufe und eine verbesserte betriebliche Effizienz.

Chancen bestehen in hybriden Reparaturzellen für übergroße Energie- und Schiffskomponenten, wo Drahtlichtbogentechnologieanbieter wie SPEE3D und AML3D durch niedrige Materialkosten und schnelle Abscheideraten hervorstechen. Diese Unternehmen schaffen sich eine Nische, indem sie spezifische Bedürfnisse in Branchen ansprechen, die groß angelegte, kosteneffektive Lösungen benötigen.[4]Renishaw plc, "InfiniAM Central," renishaw.com Die Wettbewerbsdifferenzierung wird zunehmend durch Software-Ökosysteme vorangetrieben, wobei Plattformen wie Renishaw plcs InfiniAM Central und Authentise MES Echtzeit-Analysen liefern, die die Anforderungen an die Bedienerqualifikation reduzieren und die Produktionseffizienz verbessern.

Strategische Initiativen im Markt für automatisiertes 3D-Drucken umfassen vertikale Integration, geografische Expansion und Partnerschaften mit Robotikspezialisten. Beispielsweise zielt Desktop Metal Inc.s Zusammenarbeit mit Flexiv darauf ab, den Entpulverungsaufwand zu halbieren, was die Bedeutung von Allianzen für Innovation und Kostensenkung unterstreicht. Der Markt weist eine moderate Konzentration auf, mit kontinueller Neupositionierung, da etablierte Akteure und neue Marktteilnehmer um wiederkehrende Einnahmequellen konkurrieren. Dieses dynamische Umfeld unterstreicht die Bedeutung von Anpassungsfähigkeit und strategischer Weitsicht für die Aufrechterhaltung eines Wettbewerbsvorteils.

Marktführer im Bereich automatisiertes 3D-Drucken

Stratasys, Ltd.

3D Systems Corporation

EOS GmbH

HP Inc.

General Electric Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Stratasys Ltd gab Fortschritte bei seinen automatisierten additiven Fertigungsplattformen bekannt, mit Schwerpunkt auf softwaregesteuerter Workflow-Automatisierung und skalierbaren Produktionssystemen.

- Februar 2026: HP Inc. erweiterte sein Multi Jet Fusion-Ökosystem um neue Automatisierungs- und Materialhandhabungsfähigkeiten für die Hochvolumenproduktion.

- Januar 2026: Siemens AG erweiterte sein Softwareportfolio für additive Fertigung, um vollständig integrierte, automatisierte digitale Fertigungsabläufe zu ermöglichen.

- Dezember 2025: Desktop Metal Inc. stellte verbesserte Binder-Jetting-Systeme vor, die für die automatisierte Massenproduktion von Endverbrauchsmetallteilen konzipiert sind.

Globaler Berichtsumfang des Marktes für automatisiertes 3D-Drucken

Der Markt für automatisiertes 3D-Drucken ist die globale Industrie, die sich auf die Integration additiver Fertigungstechnologien mit Automatisierungssystemen konzentriert, um durchgängige Produktionsabläufe mit minimalem Eingriff zu ermöglichen. Dies umfasst den Einsatz von Robotik, künstlicher Intelligenz (KI), fortschrittlicher Software und vernetzter Hardware zur Optimierung des gesamten 3D-Druckprozesses, von Design und Materialhandhabung bis hin zu Druck, Nachbearbeitung und Qualitätsinspektion.

Der Bericht über den Markt für automatisiertes 3D-Drucken ist segmentiert nach Angebot (Hardware, Software und Dienstleistungen), Prozess (automatisierte Produktion, Materialhandhabung, Teilehandhabung, Nachbearbeitung und Multiprocessing), Endnutzer-Vertikale (industrielle Fertigung, Automobil, Luft- und Raumfahrt sowie Verteidigung, Konsumgüter, Gesundheitswesen, Energie und mehr), Anwendung (Prototypenentwicklung, Herstellung von Endverbrauchsteilen, Werkzeugbau und mehr) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Hardware |

| Software |

| Dienstleistungen |

| Automatisierte Produktion |

| Materialhandhabung |

| Teilehandhabung |

| Nachbearbeitung |

| Multiprocessing |

| Industrielle Fertigung |

| Automobil |

| Luft- und Raumfahrt sowie Verteidigung |

| Konsumgüter |

| Gesundheitswesen |

| Energie |

| Sonstige Endnutzer-Vertikalen |

| Prototypenentwicklung |

| Herstellung von Endverbrauchsteilen |

| Werkzeugbau |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Angebot | Hardware | |

| Software | ||

| Dienstleistungen | ||

| Nach Prozess | Automatisierte Produktion | |

| Materialhandhabung | ||

| Teilehandhabung | ||

| Nachbearbeitung | ||

| Multiprocessing | ||

| Nach Endnutzer-Vertikale | Industrielle Fertigung | |

| Automobil | ||

| Luft- und Raumfahrt sowie Verteidigung | ||

| Konsumgüter | ||

| Gesundheitswesen | ||

| Energie | ||

| Sonstige Endnutzer-Vertikalen | ||

| Nach Anwendung | Prototypenentwicklung | |

| Herstellung von Endverbrauchsteilen | ||

| Werkzeugbau | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Markt für automatisiertes 3D-Drucken voraussichtlich wachsen?

Der Markt für automatisiertes 3D-Drucken soll von 3,99 Milliarden USD im Jahr 2026 auf 18,64 Milliarden USD bis 2031 bei einem CAGR von 36,11 % steigen.

Welches Segment wächst am schnellsten im Bereich automatisiertes 3D-Drucken?

Dienstleistungen, die On-Demand-Produktion und Nachbearbeitung umfassen, sollen bis 2031 einen CAGR von 37,21 % verzeichnen, da Unternehmen variables Kosten-Outsourcing bevorzugen.

Warum beschleunigt sich die Einführung im Gesundheitswesen?

Patientenspezifische Implantate und chirurgische Führungen verkürzen die Operationszeit und stehen im Einklang mit regulatorischen Genehmigungen, was das Gesundheitswesen mit einem CAGR von 36,99 % vorantreibt.

Welche Rolle spielen Hybridmaschinen bei der Einführung?

Multiprocessing-Zellen, die additive, subtraktive und Inspektionsschritte zusammenführen, verkürzen die Vorlaufzeiten um bis zu 60 % und sollen mit einem CAGR von 37,35 % wachsen.

Wie beeinflussen Regierungen das regionale Wachstum?

Programme wie der US-amerikanische Future of Defense Manufacturing Act und Indiens nationale Strategie für additive Fertigung finanzieren Qualifizierungszentren und Pulverzentren und fördern so die lokale Einführung.

Was ist die primäre Hürde für kleine Unternehmen beim Einstieg in diesen Bereich?

Hohe anfängliche Kapitalausgaben von 0,5–5 Millionen USD pro Metallsystem begrenzen die Einführung und drängen viele Unternehmen zu Servicebüros und Leasingmodellen.

Seite zuletzt aktualisiert am: