Hardware-Wallet-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

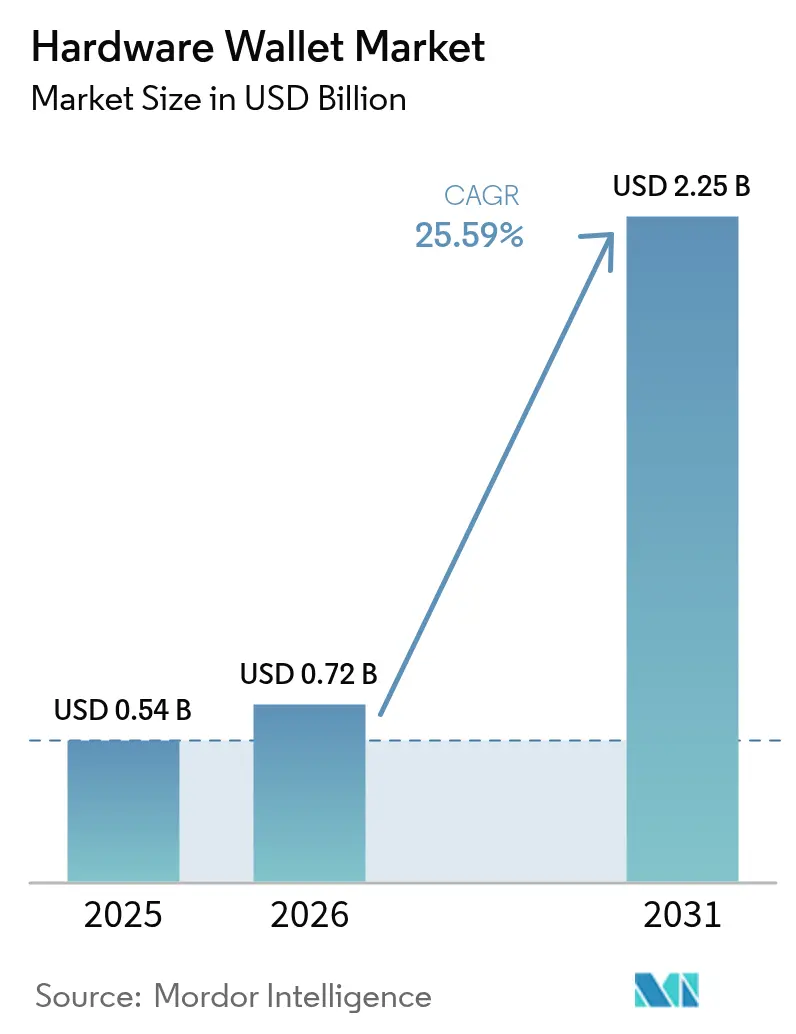

| Marktgröße (2026) | 0.72 Milliarden US-Dollar |

| Marktgröße (2031) | 2.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.59% CAGR |

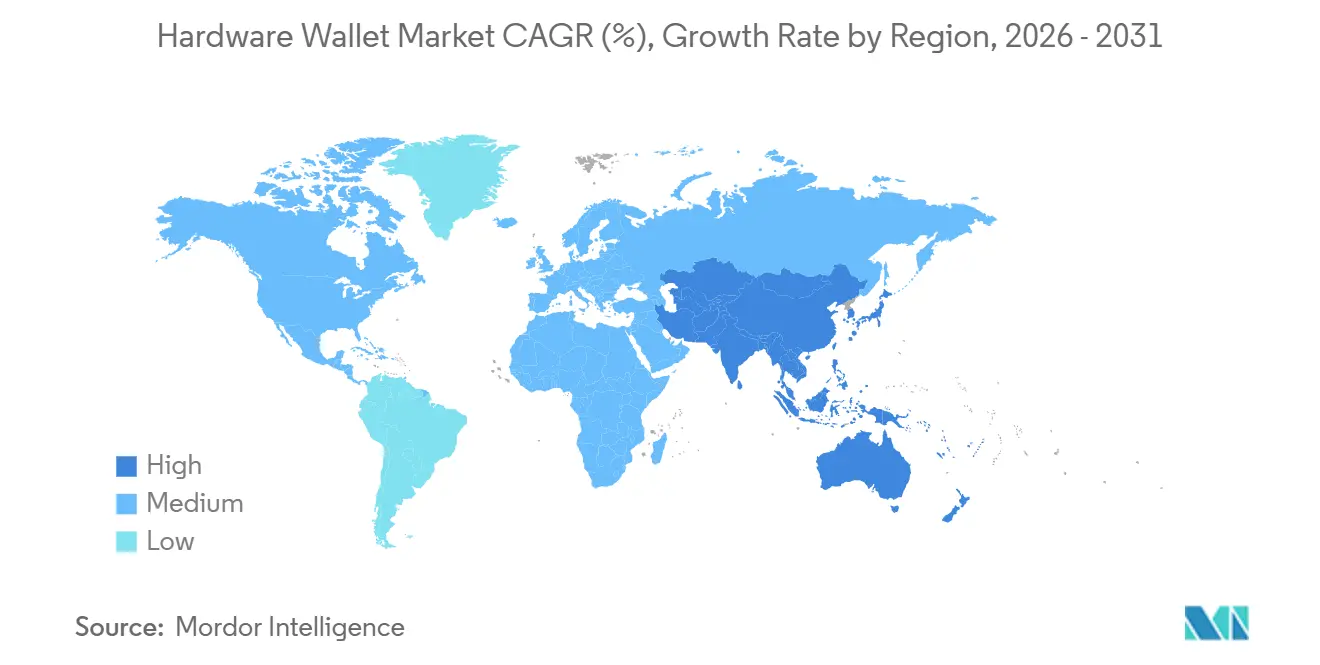

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

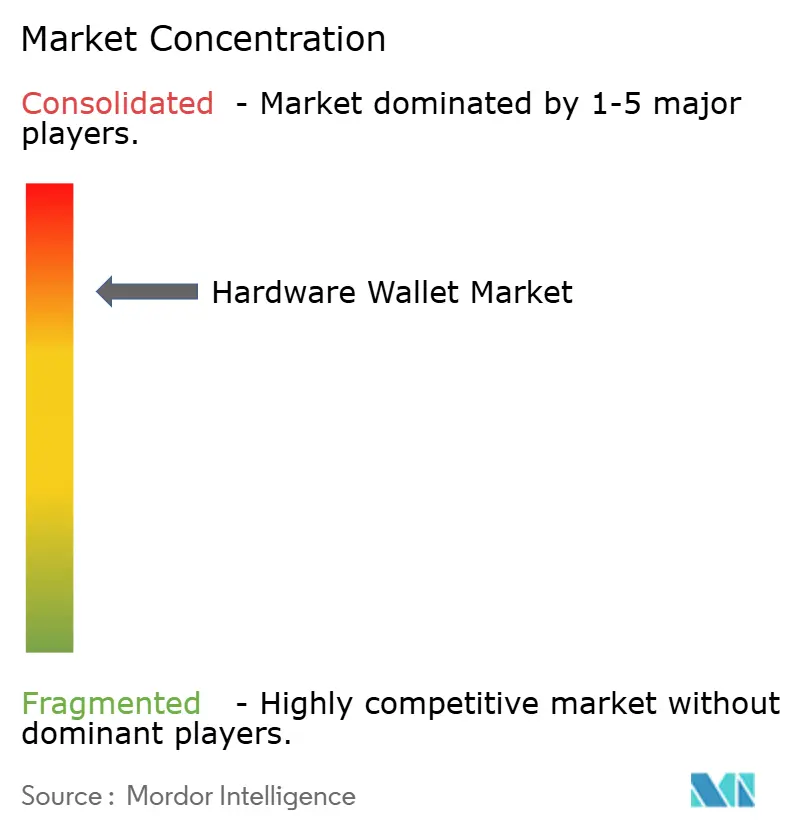

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Hardware-Wallet-Marktanalyse von Mordor Intelligence

Die Größe des Hardware-Wallet-Marktes wird voraussichtlich von 0,54 Milliarden USD im Jahr 2025 auf 0,72 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 2,25 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 25,6 % über den Zeitraum 2026–2031 entspricht. Das robuste Wachstum spiegelt den strukturellen Wandel hin zur Selbstverwahrung nach aufsehenerregenden Börsenzusammenbrüchen, strengeren Verwahrungsvorschriften im Rahmen von MiCA und den Leitlinien der US-amerikanischen Bankenaufsicht sowie einer umfassenderen Versicherungsdeckung für Geräte wider, die nach Evaluierungssicherheitsstufe 5 und höher zertifiziert sind. Institutionen schichten Multi-Signatur-Governance über Cold Storage, während Privatkäufer zu preisgünstigen Nahfeldkommunikations-Kartenwallet-Lösungen (NFC) strömen, die sich mit Smartphones koppeln lassen. Chips mit Post-Quanten-Sicherheitselementen, die gitterbasierte Algorithmen einbetten, haben mit der Auslieferung begonnen und geben frühen Anwendern die Gewissheit, dass heute bestellte Geräte noch weit in die nächste kryptografische Ära hinein konform bleiben werden. Der Wettbewerb konzentriert sich auf Verbesserungen der Benutzererfahrung wie größere Bildschirme, Bluetooth-Low-Energy-Konnektivität und App-basierte Echtheitsprüfungen, während Prüfteams weiterhin luftgespaltene Arbeitsabläufe für Bestände in Treasury-Größenordnung bevorzugen.

Wichtigste Erkenntnisse des Berichts

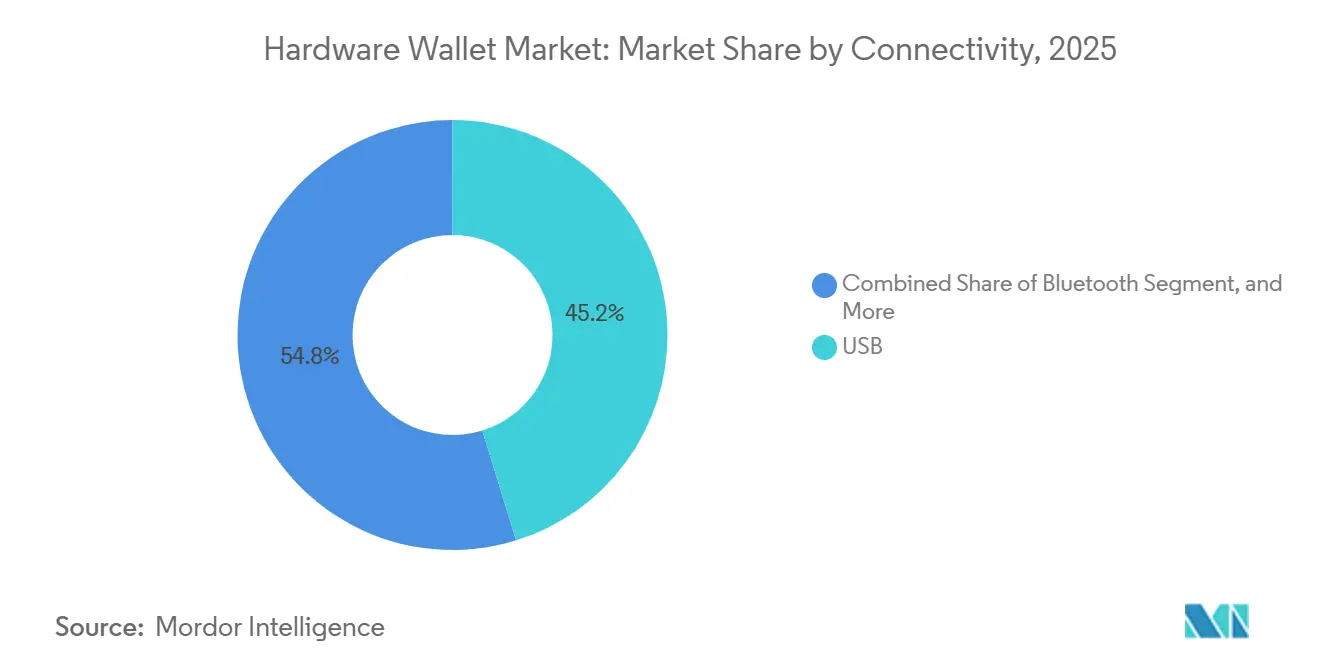

- Nach Konnektivität führten USB-Geräte im Jahr 2025 mit einem Umsatzanteil von 45,21 %, während Bluetooth-fähige Wallets bis 2031 voraussichtlich mit einer CAGR von 26,0 % wachsen werden.

- Nach Wallet-Typ dominierte Cold Storage im Jahr 2025 mit 63,19 % des Umsatzes und soll bis 2031 mit einer CAGR von 26,2 % wachsen.

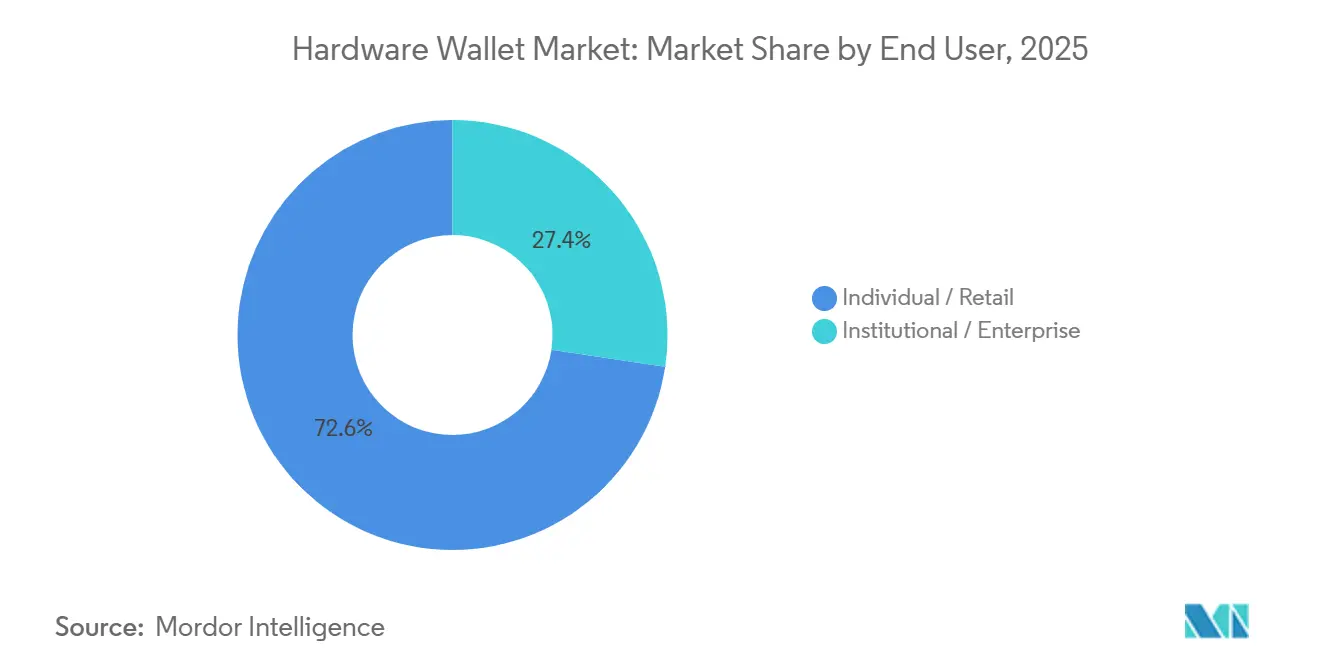

- Nach Endnutzer entfielen im Jahr 2025 71,43 % der Verkäufe auf Privatkäufer, während die institutionelle und unternehmerische Nachfrage im Prognosezeitraum voraussichtlich mit einer CAGR von 26,9 % steigen wird.

- Nach Vertriebskanal erzielten Online-Plattformen im Jahr 2025 einen Umsatzanteil von 59,72 %, doch der stationäre Einzelhandel soll bis 2031 mit einer CAGR von 26,7 % wachsen.

- Nach Geografie trug Nordamerika im Jahr 2025 38,95 % zum globalen Umsatz bei, während der Nahe Osten bis 2031 voraussichtlich mit einer CAGR von 26,5 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Hardware-Wallet-Markttrends und -Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende institutionelle Akzeptanz von Selbstverwahrungslösungen | +6.20% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme der Berichterstattung über Cyber-Sicherheitsverletzungen, die die Nachfrage nach Offline-Schlüsseln ankurbelt | +5.80% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für eine getrennte Krypto-Verwahrung (MiCA, OCC) | +5.10% | Europa und Nordamerika, Ausstrahlungseffekte auf den Nahen Osten | Mittelfristig (2–4 Jahre) |

| Integration von Sicherheitselement-Chips mit Post-Quanten-Kryptografie-Unterstützung | +3.40% | Global, frühe Akzeptanz in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Multi-Signatur-Workflows im DAO-Treasury-Management | +2.90% | Global, am stärksten in Nordamerika und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Versicherungsunternehmen gewähren Prämienrabatte für zertifizierte Hardware Wallets | +1.70% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende institutionelle Akzeptanz von Selbstverwahrungslösungen

Unternehmens-Treasuries, Family Offices und Pensionsmanager beschleunigten die Gerätebeschaffung nach dem FTX-Zusammenbruch und dem Bybit-Sicherheitsverstoß in Höhe von 1,5 Milliarden USD, da sie zu dem Schluss kamen, dass das Gegenparteirisiko den Komfort der Börsenverwaltung überwiegt. Gnosis Safe gab bekannt, dass die durch hardware-gestützte Multi-Signatur-Verträge geschützten Vermögenswerte im Jahr 2025 die Marke von 100 Milliarden USD überstiegen, was bestätigt, dass mehrschichtige Governance für dezentrale autonome Organisationen zum Mainstream geworden ist.[1]Gnosis Safe Team, "Multisig Treasury Management Metrics," safe.global US-amerikanische Banken können Krypto gemäß den Auslegungsschreiben 1170 und 1172 verwahren, doch viele Institutionen bevorzugen weiterhin lokale Cold Wallets, um die vollständige Schlüsselkontrolle zu behalten.[2]Office of the Comptroller of the Currency, "Interpretive Letter 1170 on Crypto Custody," occ.gov In Europa verpflichtet Artikel 76 der MiCA-Verordnung Anbieter zur Trennung von Kundenvermögen, eine Anforderung, die am einfachsten mit hardware-gesichertem Cold Storage erfüllt wird.[3]European Securities and Markets Authority, "Markets in Crypto-Assets Regulation (MiCA)," esma.europa.eu Die Genehmigung von Spot-Bitcoin-Exchange-Traded-Funds im Januar 2024 verschärfte die Prüfungserwartungen und machte die Zertifizierung nach Evaluierungssicherheitsstufe 5 zum faktischen Mindeststandard für Unternehmenskäufe.

Zunahme der Berichterstattung über Cyber-Sicherheitsverletzungen, die die Nachfrage nach Offline-Schlüsseln ankurbelt

Aufsehenerregende Hackerangriffe erinnern Käufer daran, dass mit dem Internet verbundene Schlüssel Angreifer anziehen. Der Bybit-Angriff, der der Lazarus-Gruppe zugeschrieben wird, löste einen Verkaufsanstieg bei vollständig luftgespaltenen Geräten aus, ebenso wie die Kompromittierung des Content-Delivery-Netzwerks von Safe{Wallet} im März 2024. Anbieter wie ELLIPAL und Keystone meldeten innerhalb von Wochen nach jedem Vorfall ein dreistelliges Bestellwachstum. Entwurfsstandards zur Post-Quanten-Schlüsselkapselung, die von der Internet Engineering Task Force im Jahr 2024 finalisiert wurden, gaben den Herstellern einen klaren Implementierungsfahrplan und stärkten das Verbrauchervertrauen weiter. Privatkunden sehen sich auch Phishing-Kampagnen gegenüber, bei denen gefälschte Geräte versandt werden, was sie dazu veranlasst, holografische Siegel über Hersteller-Apps vor der ersten Nutzung zu überprüfen.[4]Ledger, "Nano Gen5 Product Announcement," ledger.com Insgesamt verkürzt die Berichterstattung über Sicherheitsverletzungen den Entscheidungszyklus für die Verlagerung von Geldern von Börsen in Cold Storage.

Regulatorischer Druck für eine getrennte Krypto-Verwahrung (MiCA, OCC)

Die umfassenden Verwahrungsregeln der MiCA wurden im Dezember 2024 verbindlich und zwingen europäische Dienstleister effektiv dazu, Kundenvermögen in dedizierten Offline-Wallets zu isolieren. Die Europäische Bankenaufsichtsbehörde stellte später klar, dass qualifizierte Verwahrer Hardware-Sicherheitsmodule oder gleichwertige Sicherheitselemente einsetzen müssen. In den Vereinigten Staaten erlaubt das Office of the Comptroller of the Currency nationalen Banken seit 2020 den Einstieg in das Krypto-Verwahrungsgeschäft, doch Vorstände schreiben zunehmend eine Segregation auf Geräteebene vor, um treuhänderischen Pflichten gerecht zu werden. Die Virtual Asset Regulatory Authority in Dubai stellt ähnliche Anforderungen und katalysiert die regionale Nachfrage. Das Vereinigte Königreich signalisierte durch seine Konsultation im Jahr 2024 die Absicht, sich an MiCA anzupassen, was die globale Konvergenz hin zu hardware-gestützten Sicherheitsvorkehrungen verstärkt.

Integration von Sicherheitselement-Chips mit Post-Quanten-Kryptografie-Unterstützung

SEALSQs QS7001-Chip, nach Common Criteria EAL6+ zertifiziert, bettet gitterbasierte Algorithmen ein, die mit den Auswahlen des National Institute of Standards and Technology übereinstimmen, und gibt Käufern die Gewissheit, dass ihre Schlüssel Quantenangriffen über 2030 hinaus standhalten werden. Trezors Safe 7 übernahm eine Dual-Chip-Architektur, die dieselbe quantenresistente Positionierung für Privat- und institutionelle Nutzer bietet. Forrester Research stellte fest, dass weniger als 5 % der installierten Wallets Post-Quanten-Algorithmen unterstützen, was auf einen mehrjährigen Upgrade-Zyklus hindeutet. Entwurfsstandards für hybride Schlüsselaustauschverfahren der Internet Engineering Task Force bieten Firmware-Migrationspfade, sodass Nutzer zwischen klassischen Elliptische-Kurven- und Gitterschemata wechseln können, ohne die Hardware zu ersetzen. Lieferkettenengpässe bei fortschrittlichen Fertigungsanlagen könnten jedoch die kurzfristige Verfügbarkeit der neuesten Chips einschränken und Engpässe verlängern, während die Nachfrage steigt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltende Komplexität der Benutzererfahrung für Verbraucher | -3.20% | Global | Kurzfristig (≤ 2 Jahre) |

| Hardware-Lieferkettenengpässe bei Sicherheitselementen | -2.70% | Global, akut in Fertigungszentren im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Fehlende einheitliche Standards für die Seed-Phrase-Wiederherstellung über Wallets hinweg | -1.90% | Global | Mittelfristig (2–4 Jahre) |

| Zunehmender Wiederverkauf auf dem sekundären Graumarkt erhöht das Fälschungsrisiko | -1.40% | Global, konzentriert auf Online-Marktplätzen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltende Komplexität der Benutzererfahrung für Verbraucher

Erstnutzer finden die Sicherung von Seed-Phrasen, Firmware-Updates und die Adressverifizierung nach wie vor einschüchternd. Tangems bildschirmlose Karten-Wallets vereinfachen das Onboarding, setzen Käufer jedoch dem Risiko des blinden Signierens aus, da Transaktionen nur auf einem Smartphone bestätigt werden. Ledgers Nano Gen5 verbessert die Lesbarkeit durch ein größeres Display und Bluetooth-Kopplung, doch Nutzer müssen vor der Genehmigung von Zahlungen weiterhin vollständige Adressen durchscrollen. Standarddivergenz verstärkt die Verwirrung: BIP39 und SLIP39 erzeugen inkompatible Backups, sodass Haushalte mit mehreren Marken unterschiedliche Wiederherstellungsabläufe handhaben müssen. OpenZeppelins ERC-7913 zielt darauf ab, Nicht-EVM-Schlüssel in Ethereum-Verträge zu integrieren, doch die Akzeptanz bleibt auf fortgeschrittene Nutzer beschränkt. Solange Mainstream-Käufer die Arbeitsabläufe nicht als so intuitiv wie Mobile Banking empfinden, wird die Akzeptanz hinter der breiteren Krypto-Eigentumskurve zurückbleiben.

Hardware-Lieferkettenengpässe bei Sicherheitselementen

Die Lieferzeiten für Sicherheitselemente verlängerten sich im Jahr 2024 auf über 26 Wochen, da Fertigungsanlagen Automobilchips priorisierten, und Wallet-Hersteller bestellen nun 18 Monate im Voraus, um die Versorgung sicherzustellen. Die Substitution durch den Graumarkt ist riskant: IEEE-Studien zeigen, dass einer von zehn nicht im Katalog geführten Chips Echtheitstests nicht besteht und gelegentlich Hardware-Trojaner einbettet, die die Schlüsselgeheimhaltung gefährden. Der Europäische Chips Act stellt 80 Milliarden EUR für die Verlagerung der Produktion ins Inland bereit, doch neue Kapazitäten werden vor 2027 nicht in nennenswertem Umfang verfügbar sein. Die Verzögerung bei Intels Anlage in Arizona unterstreicht, wie schnell Zeitpläne für die Rückverlagerung ins Inland ins Stocken geraten können. In der Zwischenzeit akzeptieren kleinere Anbieter entweder herabgestufte Chip-Qualitäten ohne Post-Quanten-Unterstützung oder riskieren Lagerengpässe, die Marktanteile an etablierte Anbieter mit gesicherten Zuteilungen abgeben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Konnektivität: Bluetooth-fähiger Komfort überholt kabelgebundene Sicherheit

USB-Geräte hielten im Jahr 2025 einen Umsatzanteil von 45,21 % und bestätigten damit ihre Rolle als prüfungsfreundlicher Standard für Unternehmensunterzeichner, die jegliche Funkverbindungen ablehnen. Bluetooth-Wallets sollen jedoch bis 2031 mit einer CAGR von 26,0 % wachsen und den USB-Vorsprung verringern, da die Verifizierung auf dem Gerätedisplay Man-in-the-Middle-Bedenken mindert. Der Vorteil der Hardware-Wallet-Marktgröße liegt bei kabelgebundenen Modellen bei Finanzinstituten, doch Privatkäufer tendieren zu Bluetooth, da es sich nahtlos mit Smartphones bei persönlichen Zahlungen oder Interaktionen mit dezentralen Anwendungen koppeln lässt. Tangems NFC-Karten-Bundle und Coinkites Coldcard Q veranschaulichen einen Mittelweg und bieten kontaktloses Signieren, das die Abfangreichweite begrenzt. Im Gegensatz dazu isolieren QR-Code-Luftspalt-Produkte von Keystone und ELLIPAL Funk vollständig und ziehen vermögende Nutzer an, die Geschwindigkeit gegen maximale Sicherheit eintauschen. Firmware für alle Konnektivitätstypen wird bald hybriden klassischen und gitterbasierten Schlüsselaustausch integrieren, und Over-the-Air-Updates könnten den Cold-Storage-Purismus vorübergehend verwischen, doch Akzeptanzkurven deuten darauf hin, dass Bluetooth den USB-Anteil bei mobil-orientierten Bevölkerungsgruppen weiter erodieren wird.

USB bleibt für Multi-Signatur-Treasury-Workflows unverzichtbar, da es einen unveränderlichen Prüfpfad hinterlässt, der die internen Kontrollrahmen des Sarbanes-Oxley-Gesetzes erfüllt. Der Hardware-Wallet-Marktanteil für USB wird daher bei Verwahrern übergewichtet bleiben, auch wenn sich verbraucherorientierte Portfolios auf Drahtlos umstellen. Das kurzfristige Bluetooth-Wachstum hängt auch vom Rollout benutzerfreundlicherer Begleit-Apps ab, die für ältere Nutzer konzipiert sind, die frühere Krypto-Zyklen übersprungen haben. Insgesamt ist ein zweigeteilter Weg zu erwarten: Hardware-Wallet-Bluetooth-Lieferungen führen das Volumenwachstum an, während USB die Wertdichte im institutionellen Kern beibehält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wallet-Typ: Cold Storage verankert compliance-getriebene Nachfrage

Cold Wallets erzielten im Jahr 2025 dank strenger Segregationsklauseln gemäß MiCA-Artikel 76 und US-amerikanischer Bankenempfehlungen 63,19 % der Verkäufe. Diese Dominanz wird mit einer CAGR von 26,2 % bis 2031 anhalten, da Versicherungsträger Prämien nur dann rabattieren, wenn Schlüssel in Sicherheitselementen der Evaluierungssicherheitsstufe 5 oder besser gespeichert sind. Die Hardware-Wallet-Marktgröße für Hot Wallets bleibt bescheiden und bedient hauptsächlich dezentrale Finanz-Trader, die Echtzeit-Signierung benötigen. Doch jeder öffentlich bekannte Exploit, wie der Bybit-Sicherheitsverstoß, vergrößert die wahrgenommene Risikoprämie für Online-Schlüssel. Geräte wie Ledgers Nano Gen5 versuchen, Cold-Wallet-Sicherheit mit Hot-Wallet-Komfort zu verbinden, indem Schlüssel auch während Bluetooth-Sitzungen in Sicherheitselementen isoliert werden, was die Grenze zwischen den Kategorien aufweicht.

Versicherungsträger und Compliance-Prüfer behandeln den Luftspalt weiterhin als Mindestanforderung, sodass Unternehmens-Treasurer Cold Storage auch dann in großen Mengen kaufen, wenn Trader kleine Guthaben in Web-Erweiterungen halten. Der Hardware-Wallet-Marktanteil für Cold Storage könnte leicht steigen, da regulatorische Formulierungen wenig Raum für alternative Interpretationen lassen. Mit Blick auf die Zukunft wird die obligatorische Einführung von Post-Quanten-Kryptografie wahrscheinlich Erneuerungszyklen auslösen, die sich auf das Cold-Segment konzentrieren, angesichts seiner längeren Haltedauer.

Nach Endnutzer: Unternehmensbeschaffung beschleunigt sich

Privatkunden machten im Jahr 2025 71,43 % der verkauften Geräte aus, da frühe Anwender Ersparnisse von Börsen abzogen. Die institutionelle Gruppe ist nun die am schnellsten wachsende und verzeichnet eine prognostizierte CAGR von 26,9 % bis 2031. Die Genehmigungen von Spot-Bitcoin-Exchange-Traded-Funds verschärften die Verwahrungsstandards und zementierten Hardware Wallets als einfachsten Weg zur Erfüllung der Aufzeichnungspflichten gemäß Regel 38a-1. Unternehmensbestellungen bündeln auch Dutzende von Einheiten für Multi-Signatur-Ausschüsse, sodass jeder Verkauf einen höheren durchschnittlichen Umsatz darstellt. Vermögende Family Offices setzen auf Shamir-Secret-Backups gemäß SLIP39, während dezentrale autonome Organisationen Richtliniendokumente verfassen, die spezifische Gerätemodelle für Unterzeichner aufführen.

Die Privatkundennachfrage tendiert zu Preispunkten unter 100 USD, wie Tangems Bundles oder SafePals S1 Pro für 99 USD, die Bluetooth- und Touchscreen-Komfort mit Evaluierungssicherheitsstufe-5-Zertifizierung bieten. Die institutionelle Beschaffung priorisiert hingegen Chips der Evaluierungssicherheitsstufe 6+, redundante Sicherheitselemente und ausstehende Post-Quanten-Firmware. Da diese Käufer Hardware standardisieren, sollte sich das Hardware-Wallet-Marktgrößen-Delta zwischen Privat- und institutionellen Segmenten verringern, obwohl das Haushaltsvolumen nach Stückzahlen weiterhin dominieren wird.

Nach Vertriebskanal: Stationärer Einzelhandel baut Vertrauen wieder auf

Online-Direktvertriebsseiten erzielten im Jahr 2025 59,72 % des Umsatzes, doch stationäre Geschäfte in Dubai, São Paulo und Johannesburg sind auf dem Weg zu einer CAGR von 26,7 % bis 2031. Phishing-Angriffe, bei denen gefälschte Geräte über Drittanbieter-Marktplätze versandt wurden, erschütterten das Vertrauen in den anonymen E-Commerce. Physische Geschäfte ermöglichen es Kunden, Sicherheitssiegel unter Mitarbeiteraufsicht zu prüfen, und viele Regulierungsbehörden in Schwellenmärkten verlangen nun eine Verfügbarkeit am inländischen Point-of-Sale, um Garantieansprüche zu vereinfachen. Hersteller experimentieren mit Kiosk-Modellen in Elektronikketten, um sowohl Fälschern entgegenzuwirken als auch Laufkundschaft anzusprechen, die mit Krypto nicht vertraut ist.

Die globale Logistikeffizienz begünstigt weiterhin den Direktversand in reifen Märkten, sodass sich ein hybrides Fulfillment-Modell herausbildet: Flagship-Webshops übernehmen Firmware-Updates und Kundensupport, während akkreditierte Händler Erstkäufe in Regionen mit geringem digitalem Vertrauen dominieren. Der Hardware-Wallet-Marktanteil des stationären Einzelhandels wächst daher nicht auf Kosten des Online-Handels, sondern als ergänzende Vertrauensebene in wachstumsstarken Regionen.

Geografische Analyse

Nordamerika hielt im Jahr 2025 38,95 % des globalen Umsatzes, beflügelt durch frühe regulatorische Klarheit seitens des Office of the Comptroller of the Currency und die Genehmigungen von Exchange-Traded-Funds durch die Securities and Exchange Commission. Institutionelle Vermögensverwalter bestehen auf Geräten der Evaluierungssicherheitsstufe 5, um Prüfungen zu bestehen, und in den Vereinigten Staaten ansässige Treasuries dezentraler autonomer Organisationen repräsentieren einen großen Anteil der Vermögenswerte in Multi-Signatur-Verträgen. Kanadas präskriptiver Segregationsrahmen, der von provinziellen Regulierungsbehörden durchgesetzt wird, brachte kleine, aber stetige Privatkunden-Zuflüsse, während Mexikos Anwendungsfall sich auf Überweisungskorridore konzentriert, die NFC-Karten-Wallets für grenzüberschreitende Transfers bevorzugen. Zusammengenommen verankern diese Trends eine hochwertige Basis, die weiterhin Unternehmens-Erneuerungsaufträge generiert, sobald Post-Quanten-Verbesserungen verfügbar werden.

Europas MiCA-Regime, seit Dezember 2024 vollständig in Kraft, löste einen breiten Hardware-Erneuerungszyklus aus, als Zahlungsinstitute ihre Verwahrungssysteme aufrüsteten, um den Anforderungen von Artikel 76 zu entsprechen. Deutschland erteilte 40 Krypto-Verwahrungslizenzen, die Inhaber an Cold Storage binden, und Frankreichs PSAN-Register stellt ähnliche Offline-Anforderungen. Die Europäische Bankenaufsichtsbehörde hat Evaluierungssicherheitsstufe 6+ als Best Practice empfohlen, was zu höheren durchschnittlichen Gerätepreisen führt. Das Vereinigte Königreich gleicht seine Post-Brexit-Regeln an MiCA an, während Italien und Spanien bei der Privatkundendurchdringung zurückliegen, aber institutionelle Zuwächse durch Family-Office-Allokationen verzeichnen.

Der Nahe Osten wird mit 26,5 % bis 2031 die schnellste regionale CAGR verzeichnen, angetrieben von Staatsfonds in den Vereinigten Arabischen Emiraten und ausstehenden Verwahrungsrahmen in Saudi-Arabien. Die VARA-Lizenzierung in Dubai verweist ausdrücklich auf sicheres Schlüsselmanagement, sodass lokale Verwahrer Großbestellungen für zertifizierte Geräte aufgeben. Bahrain und Katar haben ähnliche Richtlinien erlassen, und vermögende Privatpersonen am Golf bevorzugen persönliche Käufe in gehobenen Elektronikboutiquen. Afrikas Markt bleibt klein, aber lebendig in Südafrika und Nigeria, wo Hardware Wallets Gegenwind durch Währungsabwertung und Kapitalverkehrskontrollen abfedern.

Im Asien-Pazifik-Raum gibt es Bereiche mit rascher Akzeptanz in Hongkong und Singapur, die beide über vollständige Lizenzen verfügen, die auf getrennter Verwahrung bestehen. Japan verschärfte die Börsenregeln im Rahmen seines geänderten Zahlungsdienstleistungsgesetzes und drängte skeptische Privatkunden zur Selbstverwahrung. Australiens laufende regulatorische Konsultationen haben die Hardware-Verkäufe nicht verlangsamt, da Käufer sich gegen politische Unsicherheit absichern. Indien bleibt aufgrund von Steuerambiguitäten volatil, doch das Haushaltsinteresse hält trotz gelegentlicher Gerüchte über Börsenschließungen an. Das chinesische Festland bleibt durch das Handelsverbot von 2021 gedämpft, was das regionale Aufwärtspotenzial begrenzt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat. Ledger SAS und SatoshiLabs (Trezor) dominieren die Markenbekanntheit, doch rund 20 kleinere Marken bestreiten Nischen nach Preis, Konnektivität oder Spezialisierung. Ledgers Nano Gen5, im Oktober 2025 zu einem Preis von 179 USD eingeführt, fügt Bluetooth Low Energy und ein größeres Display hinzu, um seine installierte Basis vor dem Trezor Safe 7 zu schützen, der zum Preis von 249 EUR (280 USD) mit doppelten Sicherheitselementen und quantenresistenter Firmware aufwartet. Tangems NFC-Karten-Bundle für 69,90 USD setzte eine neue Einstiegsschwelle und setzt etablierte Anbieter unter Druck, Aufpreise durch erweiterte Funktionssets zu rechtfertigen. Keystone und ELLIPAL setzen auf vollständig luftgespaltene Architekturen, die Sicherheitsmaximalistinnen und -maximalisten ansprechen.

Die technologische Differenzierung dreht sich nun um Chip-Zertifizierung und Post-Quanten-Bereitschaft. SEALSQs QS7001 und Trezors proprietärer TROPIC01 sind EAL6+-zertifiziert und betten gitterbasierte Algorithmen ein, Jahre vor Mainstream-Chipsätzen. Versicherungsträger wie BitGo rabattieren 10–15 % der Prämien für Kunden, die EAL6-Geräte einsetzen, und drängen Unternehmenskäufer zu den höchsten Stufen. Das Fälschungsrisiko prägt auch die Markteinführungsstrategie: Coinkite verkauft seinen Coldcard Q ausschließlich über die eigene Website, während Ledger und Trezor in holografische Siegel und Smartphone-Echtheitsprüfungs-Apps investieren.

Aufstrebende Disruptoren wie Foundation Devices (Passport) und Ngrave (Zero) spezialisieren sich auf Open-Source- oder biometrische Funktionen, die datenschutzbewusste Gemeinschaften ansprechen. Die Hardware-Wallet-Branche spannt daher ein Kontinuum auf: Massenmarkthersteller verfolgen Benutzerfreundlichkeit, während Boutique-Anbieter auf kompromisslose Sicherheit setzen. Konsolidierungsdruck ist noch nicht erkennbar, da die Markentreue stark bleibt und die Wechselkosten im Verhältnis zur Portfoliogröße gering sind.

Marktführer der Hardware-Wallet-Branche

Ledger SAS

ShapeShift AG

Coinkite Inc.

CoolBitX Technology Ltd.

SatoshiLabs s.r.o.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Tangem eröffnete Vorbestellungen für die Trillant-Smartcard-Wallet mit verbessertem NFC.

- Januar 2025: Dfns sammelte 16 Millionen USD in einer Serie-A-Finanzierungsrunde ein, um Wallet-as-a-Service für institutionelle Treasurer zu skalieren.

- Dezember 2024: OneKey stellte ein Pro-Modell mit vier EAL6+-Sicherheitselementen und QR-Luftspalt-Signierung zum Preis von 278 USD vor.

- Oktober 2024: TurnkeyHQ sicherte sich 15 Millionen USD für den Aufbau von APIs zur Verwaltung privater Schlüssel für Unternehmen.

Berichtsumfang des globalen Hardware-Wallet-Marktes

Der Hardware-Wallet-Marktbericht ist segmentiert nach Konnektivität (USB, NFC, Bluetooth, weitere), Wallet-Typ (Hot Wallet, Cold Wallet), Endnutzer (Privat/Einzelhandel, Institutionell/Unternehmen), Vertriebskanal (Online, Offline) sowie Geografie (Nordamerika, Südamerika, Europa, Asien-Pazifik, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| USB |

| NFC |

| Bluetooth |

| Weitere, Konnektivität |

| Hot Wallet |

| Cold Wallet |

| Privat / Einzelhandel |

| Institutionell / Unternehmen |

| Online |

| Offline |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Übriges Afrika |

| Nach Konnektivität | USB | |

| NFC | ||

| Bluetooth | ||

| Weitere, Konnektivität | ||

| Nach Wallet-Typ | Hot Wallet | |

| Cold Wallet | ||

| Nach Endnutzer | Privat / Einzelhandel | |

| Institutionell / Unternehmen | ||

| Nach Vertriebskanal | Online | |

| Offline | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der Hardware-Wallet-Markt zwischen 2026 und 2031 voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 25,6 % wächst und sich von 0,72 Milliarden USD im Jahr 2026 auf 2,25 Milliarden USD bis 2031 ausweitet.

Welche Konnektivitätsoption gewinnt am schnellsten Marktanteile?

Bluetooth-fähige Geräte führen das Wachstum mit einer prognostizierten CAGR von 26,0 % bis 2031 an.

Warum werden Cold Wallets von Institutionen bevorzugt?

Regulatorische Segregationsvorschriften und Versicherungsrabatte erfordern eine Offline-Schlüsselspeicherung, die nach Evaluierungssicherheitsstufe 5 oder höher zertifiziert ist.

Welche Regionen werden den schnellsten Nachfrageanstieg verzeichnen?

Für den Nahen Osten wird eine CAGR von 26,5 % prognostiziert, da neue Lizenzierungsregime eine sichere Verwahrung vorschreiben.

Wie bereiten sich Anbieter auf Quantencomputer-Risiken vor?

Führende Hersteller wie Trezor und SEALSQ betten gitterbasierte Algorithmen in EAL6+-Sicherheitselemente ein, um Post-Quanten-Standards zu erfüllen.

Was ist das Haupthindernis für eine breitere Akzeptanz im Privatkundenbereich?

Die Komplexität des Onboardings – von der Seed-Phrase-Sicherung bis zu Firmware-Updates – schreckt Erstnutzer trotz jüngster Verbesserungen der Benutzererfahrung weiterhin ab.

Seite zuletzt aktualisiert am: