Marktgröße und Marktanteil KI-Bilderkennung

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

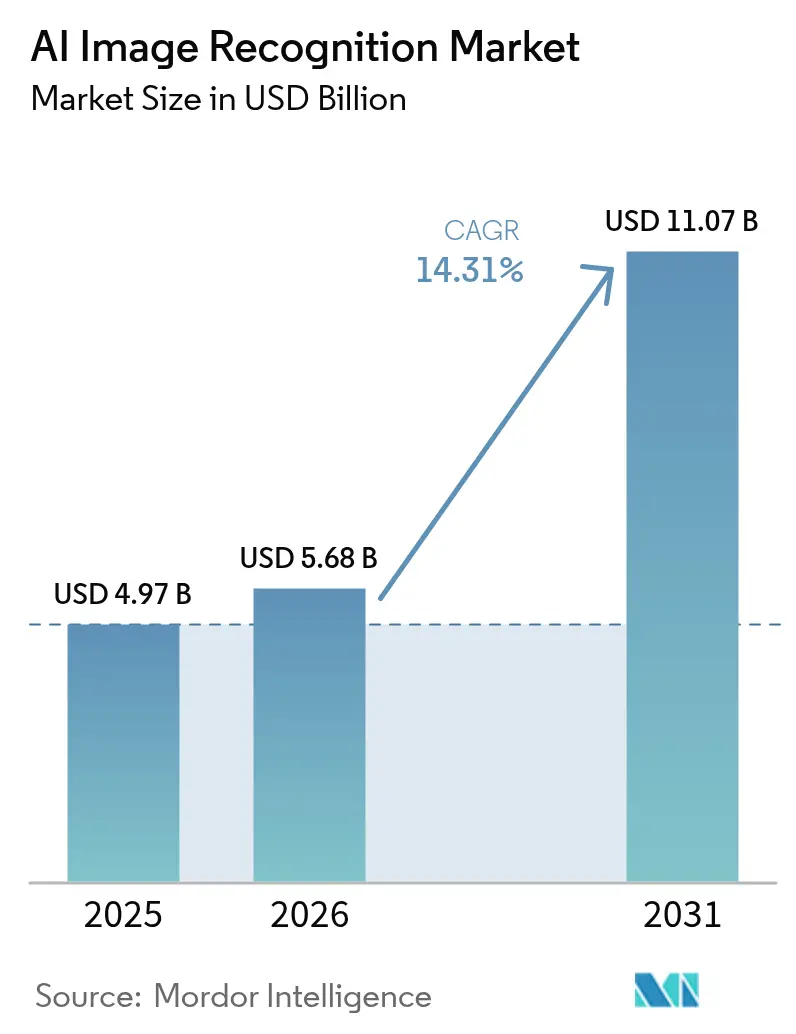

| Marktgröße (2026) | 5.68 Milliarden US-Dollar |

| Marktgröße (2031) | 11.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 14.31% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

KI-Bilderkennung-Marktanalyse von Mordor Intelligence

Die Marktgröße für KI-Bilderkennung wurde im Jahr 2025 auf 4,97 Milliarden USD geschätzt und soll von 5,68 Milliarden USD im Jahr 2026 auf 11,07 Milliarden USD bis 2031 wachsen, bei einer CAGR von 14,31 % während des Prognosezeitraums (2026–2031). Diese Expansion ist in der Abhängigkeit von Unternehmen von automatisierter visueller Intelligenz verwurzelt, die sich heute von Fabrikhallen bis hin zu Diagnosebereichen erstreckt. Sinkende Siliziumkosten, multimodale Grundlagenmodelle und ausgereifte Edge-Hardware halten die Gesamtbetriebskosten auf einem Abwärtstrend und machen groß angelegte Einführungen wirtschaftlich rentabel. Anbieter lenken Kapital in vertikal integrierte Stacks, die Chips, Software und Dienstleistungen bündeln, was Beschaffungszyklen vereinfacht und die Bereitstellungsgeschwindigkeit steigert. Gleichzeitig reduzieren synthetische Daten-Pipelines Beschriftungsbudgets und erweitern die Beteiligung mittelgroßer Unternehmen, denen es bisher an annotierten Bilddaten mangelte. Insgesamt positionieren diese Trends den KI-Bilderkennung-Markt für dauerhaftes zweistelliges Wachstum.

Wichtigste Erkenntnisse des Berichts

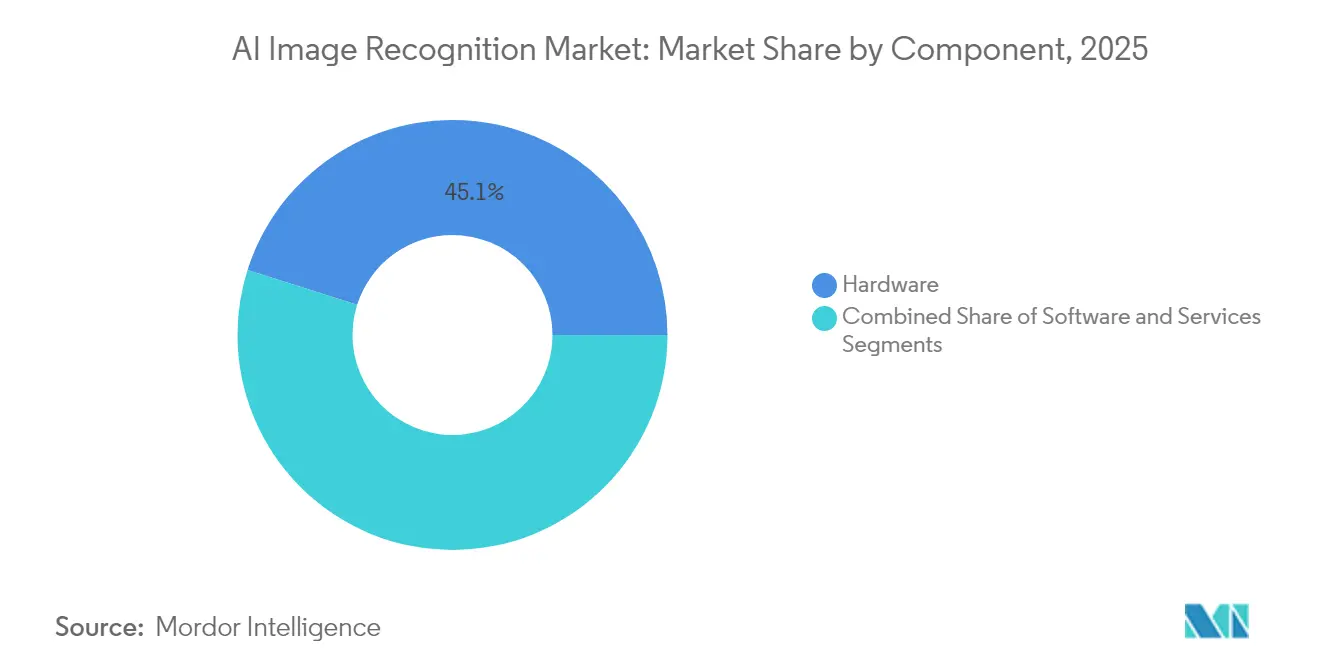

- Nach Komponente entfiel im Jahr 2025 ein Marktanteil von 45,12 % auf Hardware im KI-Bilderkennung-Markt, während Dienstleistungen bis 2031 voraussichtlich mit einer CAGR von 14,67 % wachsen werden.

- Nach Bereitstellungsmodell hielten On-Premises-Lösungen im Jahr 2025 einen Anteil von 67,95 % an der Marktgröße für KI-Bilderkennung, während die Cloud-Bereitstellung bis 2031 eine CAGR von 16,37 % anstrebt.

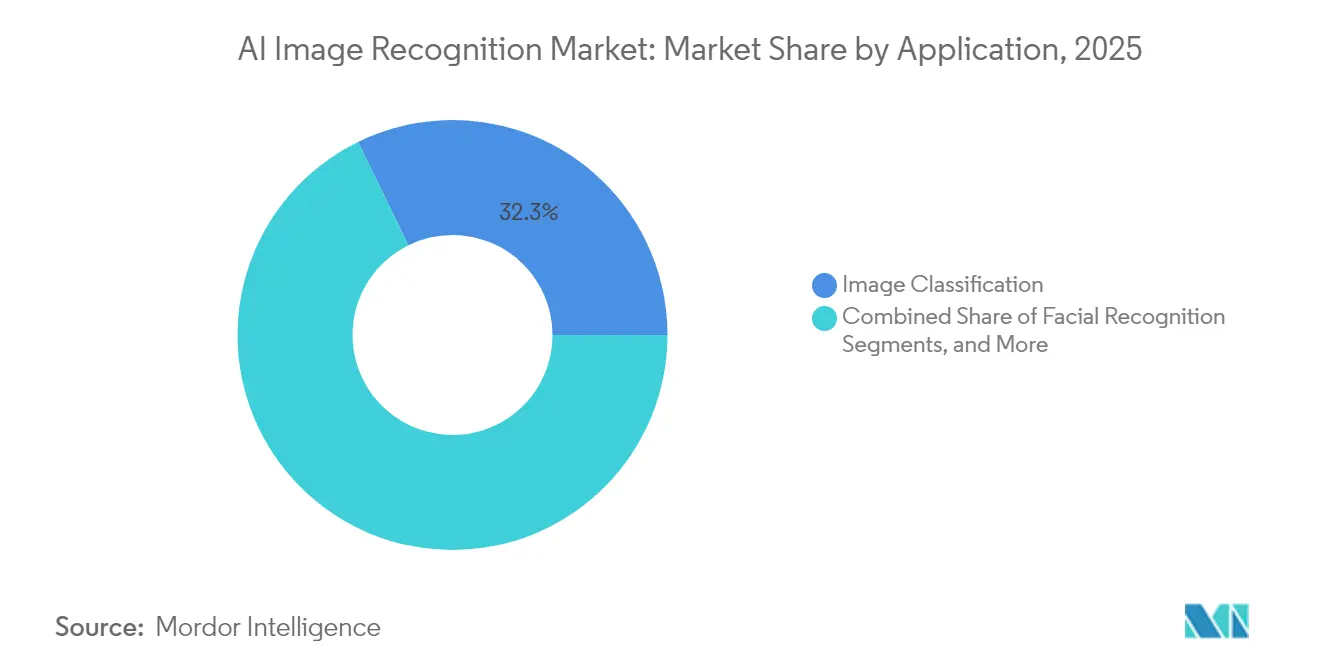

- Nach Anwendung trug die Bildklassifizierung im Jahr 2025 mit 32,25 % zur Marktgröße für KI-Bilderkennung bei, während die industrielle Inspektion im Prognosezeitraum mit einer CAGR von 16,22 % voranschreitet.

- Nach Endnutzerbranche erzielte der Einzel- und E-Commerce-Handel im Jahr 2025 einen Umsatzanteil von 28,74 % an der Marktgröße für KI-Bilderkennung; das Gesundheitswesen ist mit einer CAGR von 15,05 % die am schnellsten wachsende Nutzergruppe.

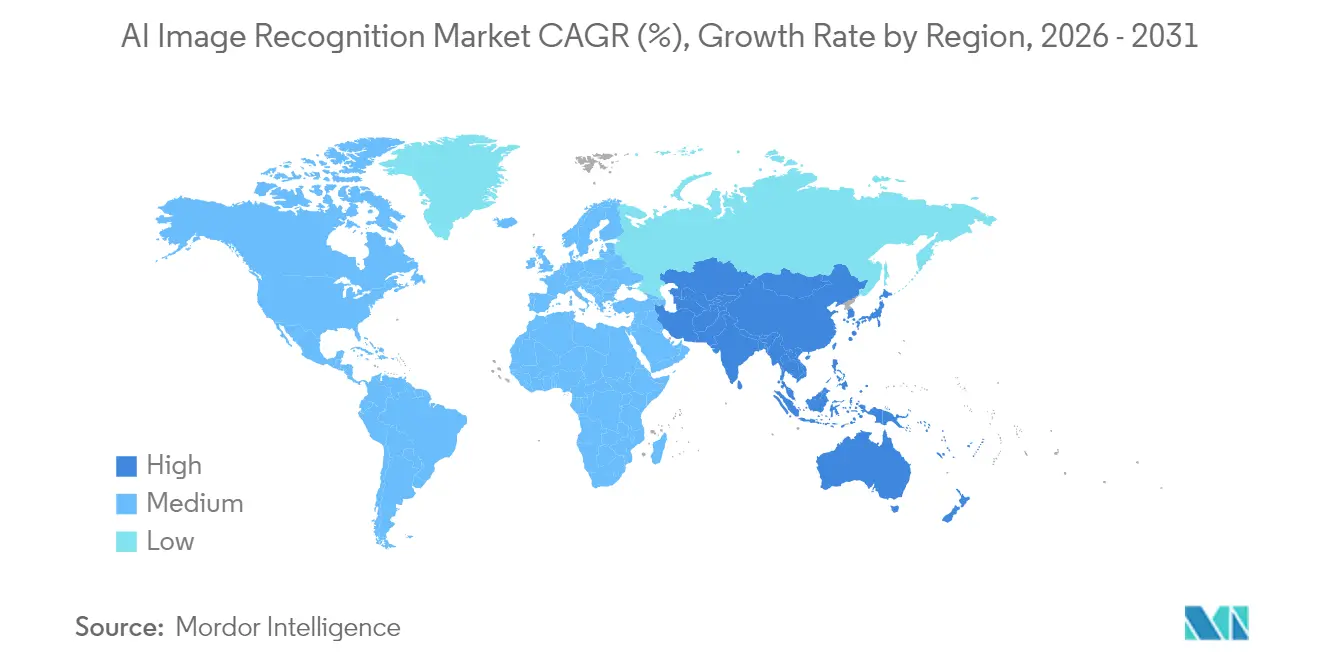

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 27,35 % an der Marktgröße für KI-Bilderkennung; der asiatisch-pazifische Raum wächst am schnellsten und strebt bis 2031 eine CAGR von 15,61 % an.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im KI-Bilderkennung-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom der Cloud-nativen KI-Einführung | +2.8% | Global, mit Schwerpunkt in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Verbreitung hochauflösender Kameras | +2.1% | Global, angeführt von Fertigungszentren im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Verlustprävention im Einzelhandel | +1.9% | Nordamerika und EU- Einzelhandelskorridore | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Smart Cities und Überwachungsinfrastruktur | +2.4% | Schwerpunkt asiatisch-pazifischer Raum, Ausweitung auf MEA | Langfristig (≥ 4 Jahre) |

| Synthetische Daten-Pipelines zur Senkung der Beschriftungskosten | +1.7% | Global, frühe Einführung in Technologiezentren | Mittelfristig (2–4 Jahre) |

| Satellitenbild-Unternehmen stellen beschriftete Datensätze als Open Source bereit | +1.3% | Global, konzentriert in Forschungseinrichtungen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom der Cloud-nativen KI-Einführung

Hyperscale-Anbieter liefern containerisierte Vision-Pipelines, die Modelle innerhalb von Wochen vom Prototyp in die Produktion überführen und so den Zeitraum bis zur Wertschöpfung für Hersteller und Einzelhändler verkürzen. Microsoft Azure und Google Cloud präsentieren fertige Blaupausen zur Fehlererkennung, die die Einstiegshürden für Unternehmen mit begrenztem ML-Personal senken. Kubernetes-orchestrierte Inferenz-Endpunkte weisen Rechenleistung nur dann zu, wenn Bilddaten eintreffen, was Kosteneinsparungen von 15–40 % gegenüber festen On-Premises-Clustern ermöglicht. Infolgedessen profitiert der KI-Bilderkennung-Markt von schnelleren Beschaffungszyklen und einer breiteren Nutzerdiversität.[1]Google Cloud, "AutoML Vision Produktseite," cloud.google.com

Verbreitung hochauflösender Kameras

ADAS-Einheiten der fünften Generation für Kraftfahrzeuge und industrielle 8K-Sensoren werden jetzt mit KI-Beschleunigern auf dem Gerät kombiniert, die eine Inferenz unter 50 ms ohne Netzwerk-Roundtrips ermöglichen. Das MFC525-Kamerasystem von Continental bietet ein Sichtfeld von 110 Grad und führt gleichzeitig eine lokale Objektklassifizierung durch, während Samsungs neueste neuronale Prozessoren 38 TOPS in Consumer-Smartphones erreichen. Diese Fähigkeiten erschließen Echtzeit-Qualitätskontrolle und immersive AR-Funktionen und erweitern die adressierbare Basis des KI-Bilderkennung-Marktes. [2]Continental Automotive, "MFC525: Kamera der fünften Generation für ADAS," continental.com

Initiativen zur Verlustprävention im Einzelhandel

Schwund kostet den globalen Einzelhandel Milliarden, aber KI-gestützte Videoanalyse erkennt anomales Verhalten mit einer Genauigkeit von 85 % und reduziert Fehlalarme um 60 %. Implementierungen bei Walmart und Carrefour belegen einen direkten ROI innerhalb von 12 Monaten und treiben die Einführung sowohl im Convenience- als auch im Großflächenformat voran. Die Vorteile erstrecken sich auf die Regalbestandsüberwachung, verbessern die Bestandsgenauigkeit und steigern das Wertversprechen für den KI-Bilderkennung-Markt. [3]Veesion, "Überblick über KI-Diebstahlerkennungstechnologie," veesion.co

Synthetische Daten-Pipelines zur Senkung der Beschriftungskosten

Domänen-randomisierte, fotorealistische Datensätze trainieren Vision-Modelle mit 90 % weniger manuellem Beschriftungsaufwand. Automobilhersteller speisen synthetische Fahrspurmarkierungsbilder in Wahrnehmungssysteme ein, verkürzen Validierungszyklen und unterstützen schnellere Over-the-Air-Modellaktualisierungen. Diese Einsparungen vergrößern die Budgets für zusätzliche Anwendungsfälle im KI-Bilderkennung-Markt. [4]NVIDIA Corporation, "Finanzergebnisse Q1 GJ2026," nvidia.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Compliance-Hürden | -1.8% | EU und Kalifornien führend, globale Einführung | Mittelfristig (2–4 Jahre) |

| Mangel an domänenspezifischen Fachkräften | -1.4% | Global, ausgeprägt in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Geopolitik der GPU-Lieferkette erhöht das Investitionsrisiko | -2.1% | Global, konzentriert im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsendes rechtliches Risiko durch voreingenommene Algorithmen | -1.2% | Nordamerika und EU im regulatorischen Fokus | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Compliance-Hürden

Das EU-KI-Gesetz und kalifornische Gesetze schreiben robuste Prüfpfade vor, was die Validierungskosten für medizinische Bildgebungsanwendungen um bis zu 30 % erhöht. Widersprüchliche Datenspeicherungsvorschriften erzwingen Dual-Stack-Architekturen und verlangsamen die Einführung bei mittelgroßen Krankenhäusern, denen dedizierte Datenschutzteams fehlen. Diese Reibungspunkte dämpfen die Wachstumsdynamik im KI-Bilderkennung-Markt.

Geopolitik der GPU-Lieferkette erhöht das Investitionsrisiko

Zwölfmonatige Lieferzeiten für fortschrittliche GPUs erhöhen Projektbudgets und drängen Unternehmen zu FPGA- oder ASIC-Alternativen, die neue Toolchains erfordern und Integrationszeitpläne verlängern. Diese Unsicherheiten belasten die kurzfristige Hardware-Beschaffung im gesamten KI-Bilderkennung-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Hardware-Dominanz steht vor Disruption durch Dienstleistungen

Hardware kontrollierte 45,12 % des Umsatzes im Jahr 2025, doch Dienstleistungen verzeichnen eine CAGR von 14,67 %, die alle anderen Kategorien übertrifft. Edge-fähige Kameras und Inferenz-Chips von NVIDIA und Intel senken die Latenz auf unter 50 ms und beleben Brownfield-Nachrüstungen in Fertigungsanlagen. Software, insbesondere Low-Code-Modell-Ops-Plattformen, erleichtert die Erstellung benutzerdefinierter Pipelines für Unternehmen ohne tiefe Data-Science-Ressourcen. Gleichzeitig entwickeln professionelle Dienstleister domänenspezifische Datensätze und kontinuierliche Lern-Workflows, die die Produktionsgenauigkeit über erste Proof-of-Concept-Punkte hinaus steigern. Diese Verlagerung hin zu ganzheitlichen Ergebnissen statt diskreter Produkte verbreitert den Wallet-Anteil für Integratoren im KI-Bilderkennung-Markt.

Nach Bereitstellungsmodell: Cloud-Beschleunigung fordert On-Premises-Dominanz heraus

On-Premises-Systeme hielten im Jahr 2025 67,95 % des Umsatzes, da Krankenhäuser, Banken und Verteidigungsbehörden Bilddaten innerhalb lokaler Firewalls halten müssen. Edge-Szenarien in Bergwerken, auf Schiffen und in abgelegenen Fabriken spiegeln diese Präferenz wider, wo eine intermittierende Konnektivität Cloud-Roundtrips ausschließt. Dennoch wachsen Cloud-Workloads mit einer CAGR von 16,37 %, da elastische GPU-Pools saisonale oder stoßweise Bild-Pipelines absorbieren. Hybride Topologien verbinden Edge-Vorverarbeitung mit Cloud-Neutraining und ermöglichen es Unternehmen, die Inferenz am Edge zu optimieren und gleichzeitig zentral Petabyte-skalierte Datensätze zu nutzen. Dieses gemischte Paradigma sichert die Compliance und profitiert gleichzeitig von der Wirtschaftlichkeit der Hyperscaler, was die langfristige Expansion des KI-Bilderkennung-Marktes stärkt.

Nach Anwendung: Industrielle Inspektion stört traditionelle Hierarchien

Die Bildklassifizierung trägt im Jahr 2025 weiterhin 32,25 % der Ausgaben bei und treibt Content-Moderation, Katalog-Tagging und grundlegende Überwachung an. Objekterkennung und -verfolgung bleiben Grundpfeiler in Logistik und Mobilität. Die industrielle Inspektion verzeichnet jedoch mit einer CAGR von 16,22 % das schnellste Wachstum, da Automobil-, Elektronik- und Verpackungsanlagen Null-Fehler-Mandate verfolgen. Visionsgeführte Inspektion ersetzt menschliche Stichproben durch eine 100-prozentige Abdeckung, steigert die Erstdurchlaufausbeute und senkt Garantiekosten. Da Inspektionsdatensätze proprietär sind, sichern sich Anbieter mit Domänenkompetenz langfristigere Verträge und steigern den Dienstleistungsumsatz im KI-Bilderkennung-Markt.

Nach Endnutzerbranche: Beschleunigung im Gesundheitswesen verändert die Marktdynamik

Einzel- und E-Commerce-Handel führte 2025 mit einem Umsatzanteil von 28,74 % dank Rollouts zur Verlustprävention, Planogramm-Analysen und reibungslosen Checkout-Pilotprojekten. Das Gesundheitswesen wächst jedoch am schnellsten mit einer CAGR von 15,05 %, da sich Rückstände in der Radiologie verlängern. KI-Triagetools verkürzen die Zeitspanne von der Aufnahme bis zum Befund um 30 % und entlasten Radiologen für komplexe Befundungen. Multimodale Modelle kombinieren CT-Bilder mit elektronischen Patientenakten, um Hochrisikofälle früher zu identifizieren und unerwünschte Ereignisse zu reduzieren. Regulatorische Zulassungen in den Vereinigten Staaten und Japan katalysieren eine breitere Krankenhauseinführung und erweitern den klinischen Fußabdruck des KI-Bilderkennung-Marktes.

Geografische Analyse

Nordamerika hielt im Jahr 2025 einen Umsatzanteil von 27,35 %, gestützt durch ein dichtes Finanzierungsökosystem und inländische Chip-Fertigungsinitiativen wie TSMCs 165-Milliarden-USD-Campus in Arizona. Unternehmens-Fusionen und -Übernahmen, wie Metas 14,8-Milliarden-USD-Beteiligung an Scale AI, intensivieren die regionale F&E-Geschwindigkeit. Staatliche Anreize für die Halbleiterresilienz verankern den KI-Bilderkennung-Markt weiter in den Vereinigten Staaten und Kanada.

Europa zeigt eine gemäßigte, aber stetige Einführung, geprägt durch das strenge KI-Gesetz der EU. Deutsche Schwerindustrieführer integrieren Vision in die automatisierte Montage, während französische Start-ups klinische Entscheidungsunterstützung unter DSGVO-Schutzmaßnahmen verfeinern. Investitionen bleiben diszipliniert, aber gezielt und bevorzugen Anbieter, die Transparenz und Bias-Minderung zertifizieren können. Diese Strenge prägt das Lösungsdesign im gesamten KI-Bilderkennung-Markt.

Der asiatisch-pazifische Raum zeigt mit einer CAGR von 15,61 % die höchste Wachstumsdynamik. China stellt mehrjährige Budgets von über 70 Milliarden USD für Smart-City- und Überwachungsnetze bereit. Japans 65-Milliarden-USD-Halbleiterprogramm und Südkoreas Führungsrolle bei HBM-Speicher schaffen eine vertikal integrierte Lieferbasis. Indiens Entwicklerpool unterstützt globale Modell-Tuning-Dienste zu wettbewerbsfähigen Preisen und beschleunigt gemeinsam den KI-Bilderkennung-Markt.

Regulatorisches Umfeld

Das regulatorische Umfeld für KI-Bilderkennung verschärft sich in Bezug auf Transparenz, Risikomanagement und Einschränkungen der biometrischen Nutzung, wobei das EU-KI-Gesetz (Verordnung (EU) 2024/1689) einen wichtigen globalen Compliance-Ankerpunkt bildet. Das Gesetz führt Verpflichtungen für hochriskante KI-Systeme ein, einschließlich biometrischer Identifikation und bestimmter sicherheitskritischer Anwendungsfälle, die technische Dokumentation, Risikomanagement und menschliche Aufsicht erfordern, und es gilt vollständig ab dem 2. August 2026. Parallel dazu verlässt sich die Vereinigten Staaten weiterhin stark auf Leitlinien und freiwillige Rahmenwerke wie NIST AI RMF 1.0 für Governance und Kontrollen, die viele multinationale Käufer als Beschaffungsbasis für Prüffähigkeit, Bias-Minderung und Modell-Lebenszyklusmanagement verwenden.

In China fügt die nationale Standardisierung regionsspezifische Anforderungen im Zusammenhang mit KI-generierten Inhalten hinzu: GB 45438-2025 (Cybersicherheitstechnologie, Kennzeichnungsmethode für von künstlicher Intelligenz generierte Inhalte) wurde am 28. Februar 2025 veröffentlicht und am 1. September 2025 umgesetzt, was Anbieter dazu drängt, Kennzeichnungs- und Erkennungsfunktionen hinzuzufügen, die Bildverarbeitungspipelines und nachgelagerte Verteilung betreffen. Diese sich überlappenden Regelwerke erhöhen den Compliance-Engineering-Aufwand für globale Anbieter und prägen Architekturentscheidungen wie On-Premises-Bereitstellungen für regulierte Bilddaten, duale Data-Residency-Designs und die Integration von Erkennungs- und Herkunftswerkzeugen für synthetische Medien in kommerzielle Angebote.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette beginnt mit Datenerfassung und Sensorik (Kameras, Industriesensoren, mobile Geräte) und setzt sich fort in Datenvorbereitung (Erfassung, Kennzeichnung, Generierung synthetischer Daten), Modellentwicklung (Training, Bewertung, MLOps) und Bereitstellung (Edge-Inferenz-Hardware, On-Premise-Server und Cloud-KI-Plattformen). Vorgelagerte Verhandlungsmacht liegt bei Compute- und Beschleunigungsanbietern, da die Verfügbarkeit von GPUs und Edge-KI den Projektzeitplan und die Stückliste beeinflusst, während Hyperscaler und Plattformanbieter Vision-Dienste, Modell-Endpunkte und Observability bündeln, die die Time-to-Production verkürzen. Nachgelagert übersetzen Systemintegratoren und vertikale Lösungsanbieter generische Erkennungsmodelle in Arbeitsabläufe für Inspektion, Verlustverhinderung, Überwachung und medizinische Bildgebung, wo Domänendaten und Prozesswissen die Differenzierung vorantreiben.

Aktuelle Industrie- und Logistikprogramme zeigen, wie sich Wertschöpfung in Anwendungsschicht-Implementierungen konzentriert, die bestehende Kameranetzwerke und Betriebssysteme wiederverwenden. Beispiele sind die Erweiterung der Partnerschaft von APSEZ mit Kaleris im Juni 2026 zur Einführung KI-gestützter Terminal-Betriebssysteme in 15 Containerterminals sowie die Partnerschaft von EAIGLE mit PortCity im Juli 2026 zur Skalierung von computervisionsbasierter Tor- und Hofautomatisierung, indem Kamerainfrastruktur in aktive Datenerfassungspunkte umgewandelt wird. Diese Schritte unterstreichen die Rolle von Edge-Bereitstellung, Integration mit Betriebssoftware und kontinuierlicher Modellabstimmung als zentrale Monetarisierungspunkte, wobei Dienstleistungen und Lebenszyklusunterstützung zunehmend zusammen mit Hardware und Software gebündelt werden, um die Leistung in realen Umgebungen aufrechtzuerhalten.

Wettbewerbslandschaft

Die Branchenkonzentration ist moderat, da Plattformanbieter die vollständige Stack-Kontrolle anstreben. NVIDIA dominiert das Trainings-Silizium mit einem geschätzten Anteil von 80 % bei Rechenzentrum-GPUs und festigt die CUDA-Abhängigkeit bei unabhängigen Softwareanbietern. Apple, Google und Samsung bringen maßgeschneiderte neuronale Prozessoren auf den Markt, um die Inferenz auf Telefonen und Laptops zu lokalisieren und die Abhängigkeit von externen Chips zu verringern. Software-Spezialisten wie Clarifai schließen Allianzen mit Getty Images und Deepgram und schichten multimodale Kognition auf visuelle Pipelines. Synthetische Datenspezialisten wie Scale AI monetarisieren die Datensatzgenerierung, die kleinere Marktteilnehmer versorgt. Patentanmeldungen zeigen intensive Aktivität rund um Edge-optimierte Aufmerksamkeitsarchitekturen, was auf künftige Differenzierung in leistungsbeschränkten Szenarien hindeutet. Die Konsolidierung setzt sich fort, da große Akteure auf Nischen-Expertise abzielen und die Einstiegshürde im KI-Bilderkennung-Markt erhöhen.

Branchenführer im KI-Bilderkennung-Markt

Google LLC (Alphabet Inc.)

Clarifai Inc.

IBM Corporation

Intel Corporation

Google (Alphabet)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Transparenz und die Identifikation synthetischer Medien öffnen einen klaren Produkt- und Dienstleistungspfad für Anbieter von Bilderkennung, insbesondere dort, wo Kunden maschinenlesbare Kennzeichnung, Erkennung und Berichtsworkflows benötigen. Das EU-KI-Gesetz (Verordnung (EU) 2024/1689) setzt konkrete Meilensteine, einschließlich Verpflichtungen für bestimmte Transparenzanforderungen, während das Gesetz schrittweise eingeführt wird, und es gilt vollständig ab dem 2. August 2026, was Unternehmen und Plattformen dazu drängt, Governance, Protokollierung und Kontrollen zur Inhaltsauthentizität über Bildverarbeitungspipelines hinweg operativ umzusetzen. Googles Einführung einer Funktion zur Erkennung von KI-Inhalten auf Google Cloud im Mai 2026 liefert einen Marktbeweis dafür, dass Erkennungswerkzeuge als Teil von Unternehmensplattformen produktisiert werden, anstatt als eigenständige Forschungsfunktion behandelt zu werden.

Industrielle Betriebe bieten ebenfalls Whitespace für die Skalierung von Pilotprojekten zu standardisierten Rollouts, die Edge-Vision, Netzwerktechnik und IT/OT-Integration kombinieren. Ciscos „State of Industrial AI"-Erkenntnisse von 2026, wonach 61% der Industrieunternehmen KI im laufenden Betrieb einsetzen und 20% skalierte, ausgereifte Implementierungen melden, bestätigen, dass Käufer aktiv über das Experimentieren hinausgehen und produktionsreife Überwachungs-, Sicherheits- und Integrationsmuster benötigen, die sich auf visuelle Intelligenz erstrecken. Dieses Umfeld unterstützt Chancen für Anbieter, die durchgängige Inspektions- und Sicherheitslösungen, hybride Edge-Cloud-Modellaktualisierungspipelines und domänenspezifische Datendienste liefern können, während sie gleichzeitig die verschärften Datenschutz- und Prüfanforderungen in regulierten Sektoren wie Gesundheitswesen und öffentlicher Sicherheit erfüllen.

Aktuelle Branchenentwicklungen

- Juli 2026: IBM führte neue Multi-Agent-Fähigkeiten und spezialisierte Modernisierungs-Workflows für sein Unternehmenssoftware-Portfolio für KI ein. Das Update stärkt Werkzeuge zur Bereitstellung und Orchestrierung von KI in der Produktion, was die breitere Nutzung von Vision- und Vision-Language-Komponenten innerhalb governter Unternehmensstacks unterstützt.

- Mai 2026: Google erweiterte die Schutzmaßnahmen gegen synthetische Medien durch die Einführung einer Funktion zur Erkennung von KI-Inhalten auf Google Cloud. Die Verpackung der Erkennung in einer Cloud-Plattform entspricht den steigenden Unternehmensanforderungen an Herkunftsnachweis und Prüffähigkeit über bildzentrierte Arbeitsabläufe hinweg.

- September 2025: Clarifai brachte ein größeres Plattform-Upgrade für seine Reasoning Engine heraus, das eine skalierbare, unternehmenstaugliche Bereitstellung von Vision- und Reasoning-Aufgaben über Edge- und On-Premises-Umgebungen hinweg ermöglicht. Das Update integriert Governance-, Sicherheits- und Richtlinienkontrollen zur Unterstützung von Bilderkennungsworkloads im Produktionsmaßstab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie umfasst der Markt für KI-Bilderkennung Einnahmen, die durch KI-basierte Systeme erzielt werden, die Objekte oder Szenen in Bildern oder Videos erkennen, klassifizieren oder lokalisieren, einschließlich der zugehörigen Hardware, Software und Dienstleistungen, die zum Betrieb dieser Modelle in realen Umgebungen verwendet werden.

Ausgeschlossener Umfang: Wir schließen veraltete, regelbasierte Vision-Werkzeuge aus, die nicht aus Daten lernen und keine Methoden des maschinellen Lernens oder Deep Learning verwenden.

Übersicht der Segmentierung

- Nach Komponente

- Hardware

- Software

- Dienstleistungen

- Nach Bereitstellungsmodell

- Cloud

- On-Premises

- Nach Anwendung

- Bildklassifizierung

- Objekterkennung und -verfolgung

- Gesichtserkennung

- Industrielle Inspektion

- Medizinische Bildgebung

- Sonstige Nischenanwendungen

- Nach Endnutzerbranche

- Automobilindustrie

- BFSI

- Gesundheitsdienstleister und Medizintechnik

- Einzel- und E-Commerce-Handel

- Sicherheits- und Überwachungsintegratoren

- Fertigung

- Sonstige (Landwirtschaft, Energie usw.)

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Südkorea

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Ägypten

- Übriges Afrika

- Naher Osten

- Nordamerika

Datenquellen, Marktdimensionierung und Validierung

Sekundärforschung

Sekundärforschung wurde verwendet, um die erste Version der Marktübersicht zu erstellen und realistische Grenzen dafür festzulegen, was als Umsatz aus KI-Bilderkennung gilt. Wir stützten uns auf öffentliche, nicht kostenpflichtige Quellen wie Daten des US Census und des Bureau of Labor Statistics für makroökonomische Indikatoren, Reihen der Weltbank und des IWF zur länderübergreifenden Normalisierung sowie OECD- und nationale Telekommunikationsregulierungsbehörden für den digitalen und Konnektivitätskontext, der die Bereitstellung beeinflusst.

Wir haben auch Quellen wie NIST-Publikationen für Bewertungssignale zur Computer Vision, Patentdatenbanken zur Verfolgung von Modell- und Edge-Inferenz-Aktivitäten sowie Handelsstatistiken zur Plausibilitätsprüfung relevanter Hardwarebewegungen herangezogen, wenn diese den Versand von Systemen beeinflussen. Geschäftsberichte von Unternehmen, Transkripte von Ergebnistelefonkonferenzen, Investorenpräsentationen und glaubwürdige Presseberichte wurden verwendet, um die Produktpositionierung und die gemeldete Umsatzexposition zu bestätigen, und selektive kostenpflichtige Abonnements wurden für Unternehmensfinanzdaten und Nachrichtenanalysen genutzt. Wo nötig, verwendeten wir Patent- und Versanddaten auf Sendungsebene für Import-Export-Analysen, um die Geräteaktivität abzugleichen. Diese Beispiele sind nicht erschöpfend, und viele andere öffentliche Quellen wurden für die Datenerfassung, Validierung und Forschungsklärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, was Käufer tatsächlich erwerben und wie Anbieter Umsätze über Softwarelizenzen, Abonnements, Dienstleistungen und eingebettete Hardware hinweg erfassen. Wir sprachen mit einer Mischung aus Lösungsanbietern, Systemintegratoren und Unternehmensnutzern in APAC, EMEA und Amerika, damit die Adoptionsmuster in Fertigung, Sicherheit, Einzelhandel und Mobilität mit dem Sekundärmodell abgeglichen werden konnten, bevor die Annahmen finalisiert wurden.

Verteilung der Befragten der Primärforschung im Feld

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 31% | CXOs: 13% | APAC: 42% |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 32% | EMEA: 32% |

| Kleinere Akteure: 20% | Manager: 55% | Amerika: 26% |

Marktdimensionierung & Prognose

Die Dimensionierung begann mit einem Top-Down-Ansatz, der die Gesamtausgaben mit beobachtbaren Nachfragepools bei Computer-Vision-Implementierungen verknüpft und dann Anteile den Anwendungsfällen der KI-Bilderkennung anhand von Adoptions- und Durchdringungsannahmen aus Interviews zuweist. Um die Gesamtzahlen fundiert zu halten, überprüften wir die Ergebnisse mit selektiven Bottom-Up-Näherungen, wie beispielsweise stichprobenartiger Umsatzexposition von Anbietern, Kanalprüfungen bei Lösungsbündeln und ASP-mal-Volumen-Logik für gängige Implementierungen, und passten sie an, wenn die beiden Ansichten nicht übereinstimmten.

Zu den wichtigsten Eingaben des Modells gehören die installierte Basis von Kameras und Bildgebungsendpunkten in Unternehmensumgebungen, der Wandel von On-Premise zu Cloud- und Hybrid-Bereitstellung, die Verfügbarkeit von GPU- und Edge-Inferenz-Hardware, durchschnittliche Vertragswerte für Vision-Software und Managed Services sowie das Tempo regulatorisch und sicherheitsgetriebener Rollouts in Überwachung und Arbeitsplatzsicherheit. Wo eine saubere Bottom-Up-Zusammenfassung nicht möglich war, wurden Lücken mit Proxy-Variablen wie Versandtrends, Käuferbudgetbereichen und typischen Attach-Raten von Analysesoftware bei neuen Implementierungen behandelt. Für die Prognose wurde eine Szenarioanalyse rund um die Geschwindigkeit der Cloud-Adoption und die Verbreitung der Edge-Verarbeitung verwendet, und die endgültige Kurve wurde mit Expertenmeinungen zu Preisentwicklung und Beschaffungszyklen belastungsgetestet.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgte durch wiederholte Abweichungsprüfungen über die Modellergebnisse, Segmentgesamtzahlen und unabhängige Signale, die die tatsächliche Implementierungsintensität anzeigen. Ausreißer wurden markiert, wenn das Wachstum unrealistische Endpunktzuwächse, starke Preisänderungen oder Adoptionssprünge implizierte, die nicht durch Interviews oder öffentliche Indikatoren erklärt werden konnten, und die Annahmen wurden dann überarbeitet.

Vor der Freigabe durchlaufen die Zahlen eine mehrstufige Analystenprüfung, damit Eingaben, Berechnungen und Umfangsregeln über Jahre und Regionen hinweg konsistent sind. Der Bericht wird jährlich aktualisiert, und Zwischenupdates werden ausgelöst, wenn wichtige Ereignisse die Nachfrage, Preisgestaltung oder Bereitstellungspläne wesentlich verändern. Unmittelbar vor der Lieferung wird ein letzter Durchgang abgeschlossen, damit Kunden die aktuellste Sicht erhalten.

Vergleich der Marktgröße für KI-Bilderkennung von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktzahlen für KI-Bilderkennung wirken oft weit voneinander entfernt, weil das Kategorielabel in Studien locker verwendet wird und weil die Umsatzerfassung mit angrenzenden Computer-Vision-Bereichen vermischt werden kann. Wir sehen auch Unterschiede, wenn manche Schätzungen nur Softwareumsätze verwenden, wenn andere breitere Bildanalysen einbeziehen oder wenn Währungszeitpunkt und Inflationsbehandlung nicht klar angegeben sind.

Das Wachstum der Kamera-Endpunkte, KI-gestützte Inspektionsimplementierungen und die Aufteilung zwischen Edge- und Cloud-Inferenz sind die Prüfpunkte, die die Schätzung von Mordor Intelligence auf bezahlte Hardware, Software und Managed Services ausrichten, die speziell für maschinelles Lernen basierte Bilderkennung verwendet werden, statt für den breiteren Bilderkennungs-Oberbegriff. Die Wahl des Basisjahres spielt ebenfalls eine Rolle, da manche Herausgeber sich an früheren Jahren orientieren und dann aggressiv projizieren, ohne Preisgestaltung und Attach-Raten durch aktuelle Käufergespräche neu zu validieren.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,68 Milliarden USD (2026) | |

| Globaler Forschungsverlag A | 62,30 Milliarden USD (2024) | Verwendet eine breite Definition der Bilderkennung, die nicht-KI-basierte Methoden und breitere Computer-Vision-Anwendungen einschließen kann, und die Basisjahre unterscheiden sich, was die Gesamtzahlen aufblähen kann, wenn angrenzende Kategorien zusammen gezählt werden. |

| Branchenverlag B | 68,46 Milliarden USD (2026) | Deckt den breiteren Bilderkennungsstack ab (einschließlich OCR und Codeerkennung) über viele Anwendungen hinweg, was den Umfang über die Umsätze der KI-Bilderkennung hinaus erweitert, die an ML-basierte Erkennung und Klassifizierung gebunden sind. |

Die Streuung in der Tabelle erklärt sich hauptsächlich durch Umfangsgrenzen und die Art, wie angrenzende Vision-Kategorien zusammengefasst werden, und nicht durch einen einzelnen rechnerischen Unterschied. Durch das Festhalten an klar definierten Umsatzströmen der KI-basierten Erkennung und den anschließenden Abgleich der Gesamtzahlen mit Implementierungssignalen und realen Preisrückmeldungen bleibt der endgültige Marktwert auf wiederholbare Eingaben rückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der KI-Bilderkennung-Markt heute und wohin entwickelt er sich bis 2031?

Der Markt beläuft sich im Jahr 2026 auf 5,68 Milliarden USD und soll bis 2031 einen Wert von 11,07 Milliarden USD erreichen, was auf eine robuste Expansion im Prognosezeitraum hindeutet.

Welche jährliche Wachstumsrate wird für den Markt im Prognosezeitraum erwartet?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 14,31 % wachsen.

Welche Komponentenkategorie wächst am schnellsten?

Dienstleistungen zeigen die höchste Dynamik mit einer CAGR von 14,67 %, was die Unternehmensnachfrage nach Integration, Modell-Tuning und Lifecycle-Support widerspiegelt.

Welche geografische Region wird bis 2031 das stärkste Wachstum verzeichnen?

Der asiatisch-pazifische Raum weist mit einer CAGR von 15,61 % die höchste Wachstumsdynamik auf, angetrieben durch erhebliche öffentliche und private Investitionen in KI-Hardware und stadtweite Implementierungen.

Wie entwickelt sich das Gleichgewicht zwischen Cloud- und On-Premises-Bereitstellung?

On-Premises-Lösungen erzielten im Jahr 2025 einen Umsatzanteil von 67,95 %, doch Cloud-Workloads expandieren mit einer CAGR von 16,37 %, da die Elastizität von Hyperscalern und verwaltete Modelldienste an Beliebtheit gewinnen.

Was ist die derzeit bedeutendste Einschränkung, die die Einführung begrenzt?

Die Volatilität der GPU-Lieferkette erhöht das Investitionsrisiko und verlängert Projektvorlaufzeiten, was einige Unternehmen dazu veranlasst, alternative Siliziumlösungen und hybride Edge-Architekturen zu erkunden.

Seite zuletzt aktualisiert am: