Lautsprechermarkt Größe und Anteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

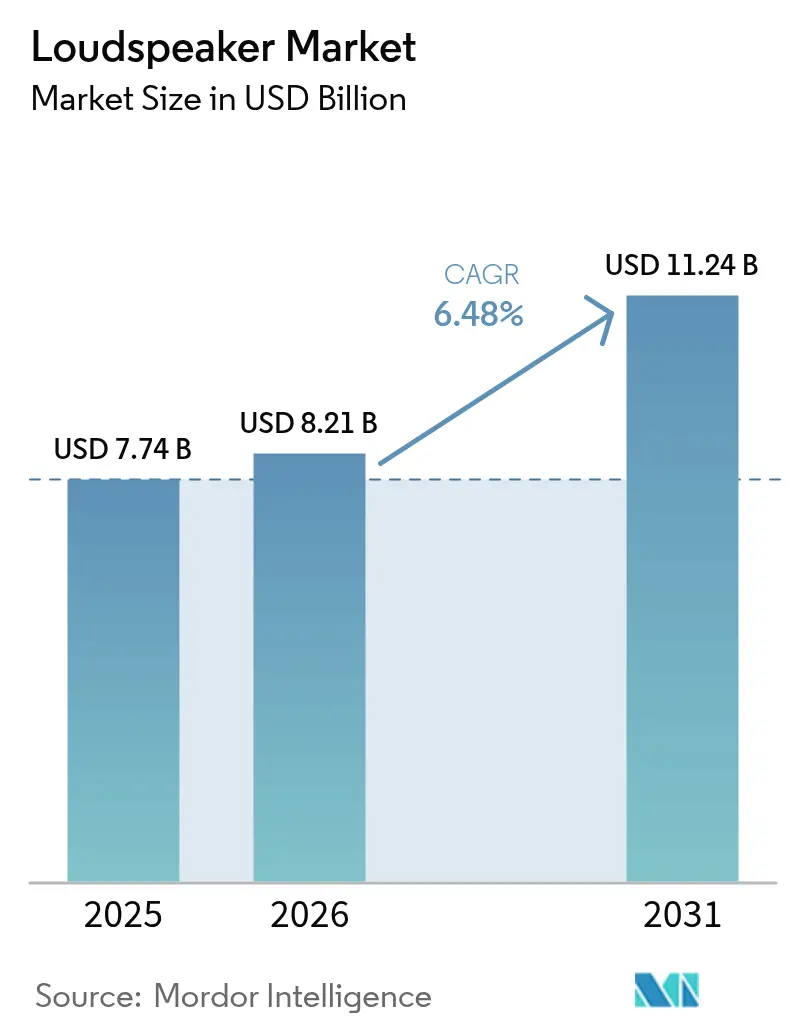

| Marktgröße (2026) | 8.21 Milliarden US-Dollar |

| Marktgröße (2031) | 11.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.48% CAGR |

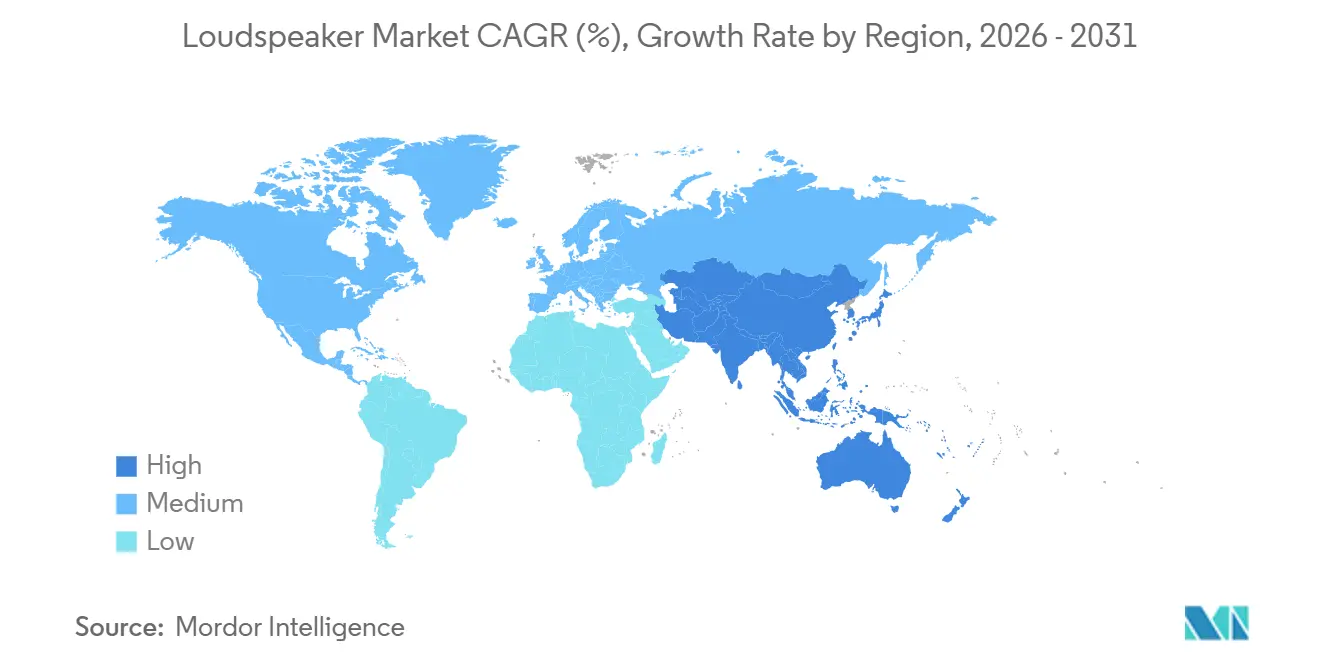

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

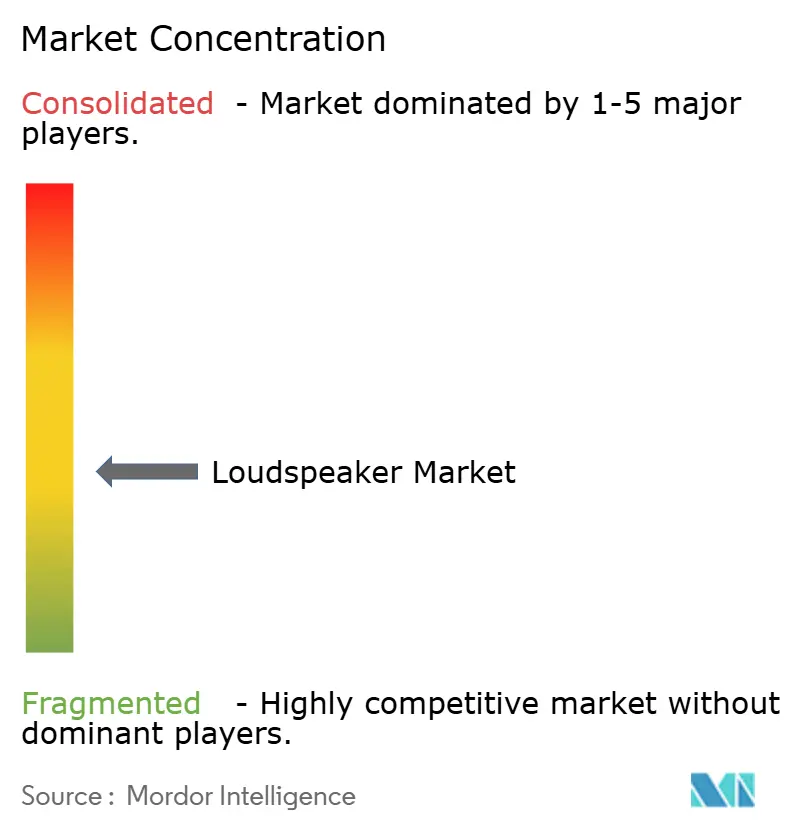

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Lautsprechermarkt Analyse von Mordor Intelligence

Die Größe des Lautsprechermarkts wird voraussichtlich von 7,74 Milliarden USD im Jahr 2025 auf 8,21 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 11,24 Milliarden USD erreichen, mit einer CAGR von 6,48 % über den Zeitraum 2026–2031. Diese Entwicklung spiegelt drei gleichzeitige Verschiebungen wider: Fahrzeuginnenräume migrieren zu Raumklang-Layouts, die das Antriebsgeräusch von Elektrofahrzeugen überdecken, Bluetooth LE Audio mit dem LC3-Codec standardisiert drahtlose Wiedergabetreue mit geringer Latenz, und Festkörper-MEMS-Mikrolautsprecher ermöglichen Treiberarrays unter 1 Millimeter für ultraflache Geräte. Drahtlose Konnektivität führte 2025 mit einem Anteil von 50,83 %, angetrieben durch Mehrraum-Ökosysteme, die nun über Thread und Matter ohne proprietäre Hubs interoperieren. Aktive Lautsprecher machten 71,47 % des Umsatzes aus, da integrierte DSP-Verstärkung den Installationsaufwand reduzierte und firmware-basierte Raumkorrektur ermöglichte. Heimunterhaltung behielt den größten Anwendungsanteil mit 38,74 %, während der Automobilbereich das schnellste Wachstum verzeichnete, da Fahrzeughersteller Dolby Atmos Höhenkanäle in mittelklassige Elektrolimousinen integrierten, um HVAC- und Wechselrichtergeräusche zu kompensieren.

Wichtigste Erkenntnisse des Berichts

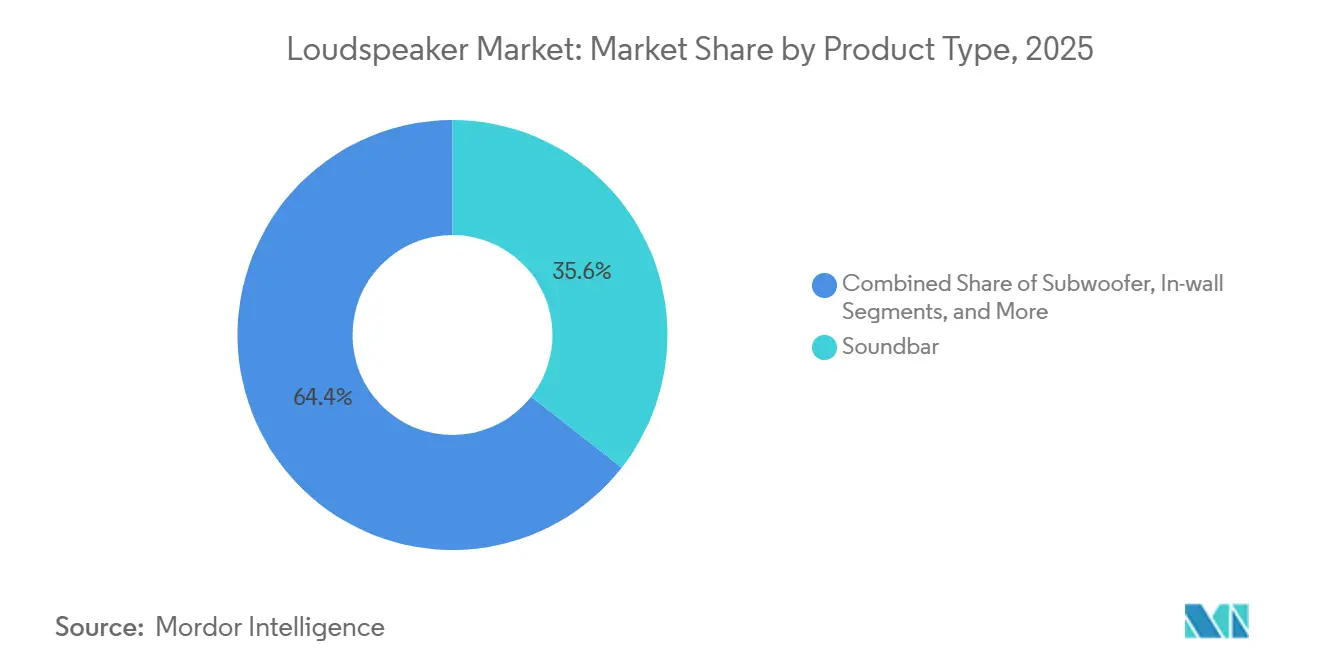

- Nach Produkttyp führten Soundbars 2025 mit einem Umsatzanteil von 35,58 %, während Außenlautsprecher bis 2031 die schnellste CAGR von 6,54 % verzeichneten.

- Nach Konnektivität erfassten drahtlose Lösungen 2025 einen Anteil von 50,83 % am Lautsprechermarkt und werden voraussichtlich bis 2031 mit einer CAGR von 6,73 % wachsen.

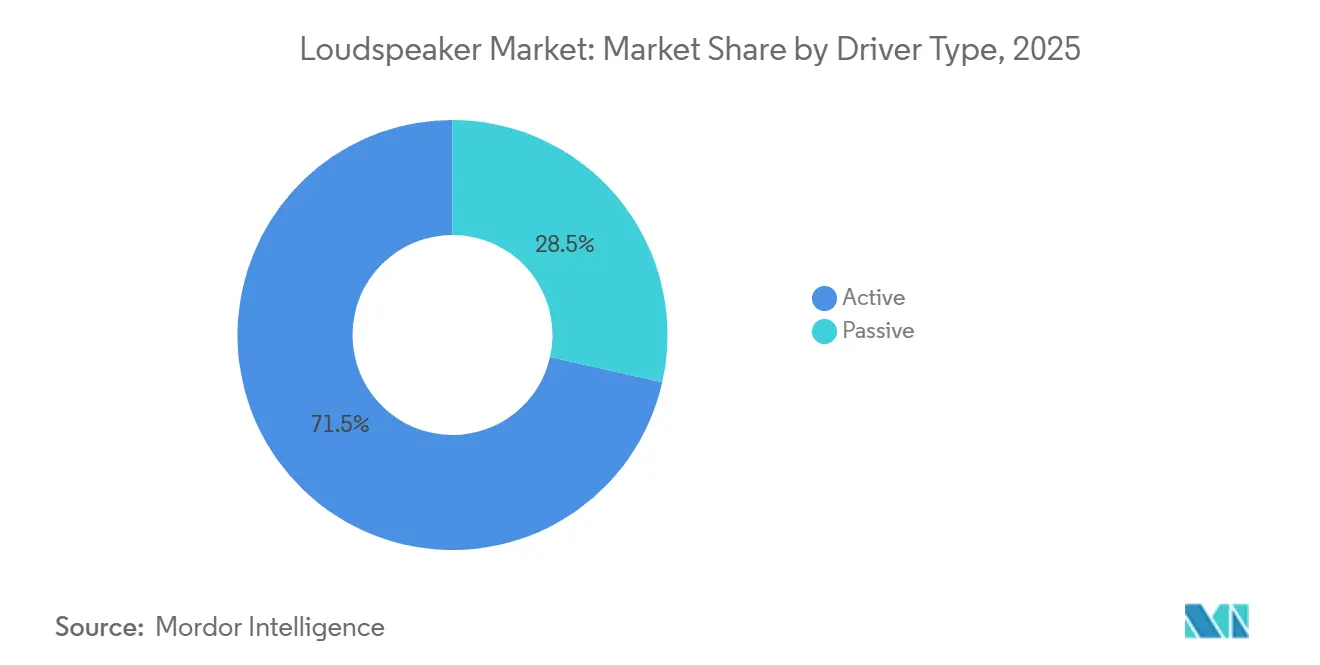

- Nach Treibertyp hielten aktive Modelle 2025 einen Anteil von 71,47 % am Lautsprechermarkt; passive Designs lagen dahinter, teilen jedoch eine identische CAGR-Prognose von 6,50 %.

- Nach Anwendung entfielen 2025 38,74 % auf Heimunterhaltung, während der Automobilbereich bis 2031 mit einer CAGR von 6,68 % voranschreitet.

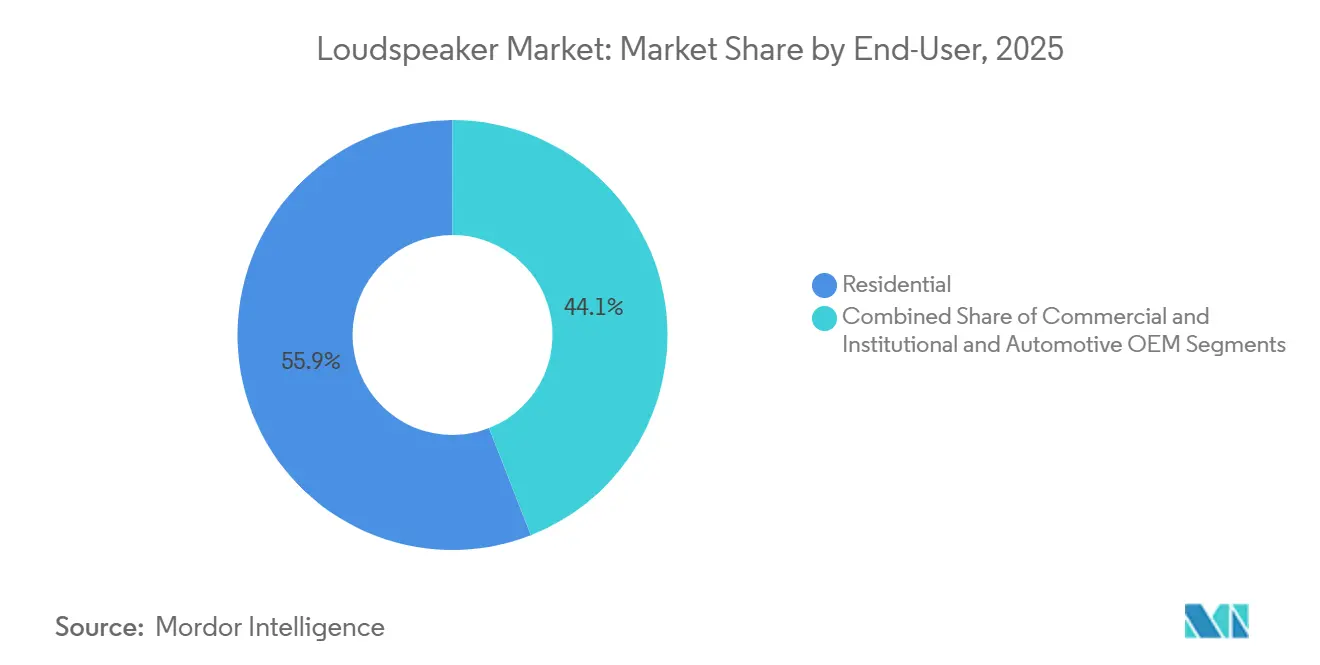

- Nach Endnutzer dominierte der Privatbereich 2025 mit 55,94 %; Automobil-OEM-Kanäle wachsen mit einer CAGR von 6,77 % am schnellsten.

- Nach Vertriebskanal dominierten Online-Verkäufe 2025 mit einem Anteil von 64,74 % und werden bis 2031 mit einer CAGR von 6,81 % steigen.

- Nach Geografie hielt Nordamerika 2025 einen Anteil von 33,86 %, während der asiatisch-pazifische Raum voraussichtlich mit einer CAGR von 6,84 % wächst – dem höchsten regionalen Tempo.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Lautsprechermarkt Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage nach drahtlosen Mehrraum-Lautsprechern | +0.9% | Nordamerika und Europa, Ausstrahlungseffekte auf den städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Einführung in Automobil-Infotainmentsystemen | +1.2% | Global, frühe Konzentration im asiatisch-pazifischen Raum und in Europa | Langfristig (≥ 4 Jahre) |

| Wachstum beim Heimkino- und Gaming-Konsum | +0.8% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Fortschritte bei Bluetooth LE Audio (LC3) zur Ermöglichung von Hi-Fi-Streaming mit geringer Latenz | +1.1% | Global | Mittelfristig (2–4 Jahre) |

| Entstehung von Auracast Öffentlich-Rundfunk-Lautsprecher-Nachrüstungen | +0.6% | Europa und Nordamerika, Pilotprojekte im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung von Festkörper-MEMS-Mikrolautsprechern zur Ermöglichung ultraflacher Arrays | +0.7% | Global, Fertigungskonzentration im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Fortschritte bei Bluetooth LE Audio (LC3) zur Ermöglichung von Hi-Fi-Streaming mit geringer Latenz

Bluetooth LE Audio entwickelte sich 2025 von der Spezifikation zur Massenmarktrealität, als die Chipsatzpreise unter 5 USD fielen, was Hersteller dazu veranlasste, proprietäre Verbindungen zugunsten einer standardisierten Rundfunkschicht aufzugeben. Der LC3-Codec halbiert die Bitrate des älteren SBC-Standards und liefert dabei eine vergleichbare wahrgenommene Qualität, reduziert den Stromverbrauch um etwa 50 % und verlängert die Akkulaufzeit tragbarer Lautsprecher von 8 Stunden auf bis zu 15 Stunden bei ähnlichen Lautstärkepegeln.[1]Bluetooth Special Interest Group, "Bluetooth LE Audio," bluetooth.com Eine Latenz unter 100 Millisekunden beseitigt Lippensynchronisationsprobleme beim Gaming und bei Videos. Auracast, ein neues Rundfunkprofil, ermöglicht es einem Sender, unbegrenzt viele Empfänger ohne Kopplung zu bedienen; Pilotprogramme in Bahnhöfen und Museen veranschaulichen sein Potenzial für öffentliche Beschallungsanlagen. Zusammen reduzieren diese Fortschritte die Abhängigkeit von Anbietern und stärken die Attraktivität interoperabler Ökosysteme.

Zunehmende Einführung in Automobil-Infotainmentsystemen

Elektrofahrzeug-Innenräume verfügen über keine Motorgeräuschmaskierung, weshalb Fahrzeughersteller die Audioqualität nun als primäres Differenzierungsmerkmal betrachten. Hyundai Motor Group integriert Dolby Atmos und Ambisonics-Rendering in Mittelklassemodelle nach umfangreicher NVH-Laborvalidierung.[2]Hyundai Motor Group, "Audio Innovation in EVs," hyundaimotorgroup.com Texas Instruments' AM2754-Q1 System-on-Chip integriert aktive Geräuschunterdrückung und Mehrzonenverteilung für 20–26 USD und reduziert die Materialkosten für Premium-Audio um bis zu 20 % gegenüber diskreten Designs. In der Fachzeitschrift Journal of the Audio Engineering Society veröffentlichte Forschungsergebnisse zeigen, dass Elektrofahrzeugbesitzer Infotainment-Audio um 18 % wichtiger einschätzen als Fahrer von Verbrennungsfahrzeugen, was die Nachfrage nach Verstärkern mit höherer Wattzahl und zusätzlichen Lautsprechertreibern beschleunigt. Der Lautsprechermarkt profitiert daher von Designgewinnen, die mit steigenden Elektrofahrzeugvolumina verbunden sind.

Wachsende Nachfrage nach drahtlosen Mehrraum-Lautsprechern

Verbraucher erwarten zunehmend eine nahtlose Wiedergabe in allen Räumen, und der Wechsel zu Thread- und Matter-Protokollen löst frühere Einrichtungsprobleme. Mehrraum-Ökosysteme liefern nun synchronisiertes, verlustfreies Audio ohne proprietäre Hubs und fördern Upgrades von einzelnen tragbaren Geräten zu ganzhäusigen Arrays. Nordamerikanische und europäische Haushalte führen die Einführung an, aber das städtische Indien und China holen auf, da die Breitbandpenetration steigt. Marken, die app-basierte Kalibrierung und Sprachassistenten-Anbindungen anbieten, gewinnen Marktanteile, insbesondere wenn die Kopplung nur einen Smartphone-QR-Code-Scan erfordert. Infolgedessen wird prognostiziert, dass drahtlose Produkte kabelgebundene Geräte vor 2030 volumenmäßig verdrängen werden.

Wachstum beim Heimkino- und Gaming-Konsum

Streaming-Plattformen beherbergten bis 2025 mehr als 10.000 Dolby Atmos-Titel, was Haushalte dazu veranlasste, 2.1-Kanal-Soundbars durch 5.1.2- oder höhere Konfigurationen mit Höheneffekten zu ersetzen. Samsungs Q-Serie-Soundbars von 2025 werden mit drahtlosen Rear- und Subwoofer-Lautsprechern geliefert, was die typische Installationszeit von 45 Minuten auf unter 10 Minuten reduziert. Die Popularität von Esports hat die Nachfrage nach Lautsprechern mit geringer Latenz angetrieben, die Bildschirmsignale widerspiegeln, und LC3 erfüllt diese Anforderung nun. Während reichhaltigerer Klang kurzfristige Stückverkäufe antreibt, könnten längere Ersatzzyklen das Volumenwachstum auf reifen Märkten später im Prognosezeitraum dämpfen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Margendruck durch Kommodifizierung und asiatische ODM-Versorgung | -0.5% | Global, am stärksten im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Halbleiterlieferkette für DSP- und Verstärker-ICs | -0.8% | Global | Mittelfristig (2–4 Jahre) |

| Verschärfung der EU-Ökodesign-Bereitschaftsleistungsvorschriften ab 2026 | -0.4% | Europa, indirekte Auswirkungen auf globale Produkt-Roadmaps | Kurzfristig (≤ 2 Jahre) |

| Städtische Lärmschutzgesetze, die Innen-Schalldruckpegel-Konformitätsfunktionen einschränken | -0.3% | Städtische Zentren im asiatisch-pazifischen Raum, Ausstrahlungseffekte auf Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Halbleiterlieferkette für DSP- und Verstärker-ICs

Die Lieferzeiten für wichtige Klasse-D-Verstärker- und DSP-Chips überstiegen 2024 26 Wochen und blieben bis 2025 erhöht, was Neudesigns erzwang, die Hersteller 50.000–200.000 USD pro Plattform kosteten und Markteinführungen um bis zu sechs Monate verzögerten. Die Engpässe beim CS35L42 Smart-Verstärker von Cirrus Logic veranschaulichen, wie Smartphone- und Automobilnachfrage nun um dieselbe 28-Nanometer-Kapazität konkurrieren. Geopolitische Risiken rund um wichtige Halbleiterfabriken fügen weitere Unsicherheit hinzu. Marken mit Dual-Source-Strategien oder langfristigen Wafer-Vereinbarungen mindern ihre Exposition, aber kleinere Marktteilnehmer sehen sich mit Margenerosion und Regalplatzverlust konfrontiert, was die Wachstumsdynamik des Lautsprechermarkts belastet.

Verschärfung der EU-Ökodesign-Bereitschaftsleistungsvorschriften ab 2026

Ab Januar 2026 müssen netzwerkverbundene Lautsprecher, die in der Europäischen Union verkauft werden, im Bereitschaftsmodus nicht mehr als 0,3 Watt verbrauchen, gegenüber bisher 0,5 Watt, und müssen Energieverbrauchsdaten auf Etiketten anzeigen.[3]Europäische Kommission, "Ökodesign-Richtlinien," ec.europa.eu Die Einhaltung erfordert effiziente Schaltnetzteile und Regler mit geringer Leckage, was die Materialkosten für ältere Designs um 8–12 % erhöht. Die Regelung belastet insbesondere drahtlose Mehrraum-Modelle, die dauerhafte Netzwerkverbindungen aufrechterhalten; ODMs ohne ausreichende Ingenieurstiefe könnten den Markt verlassen, was die Auswahl für preisbewusste Käufer reduziert. Während Premium-Marken planen, Energieeffizienz als Vorteil zu vermarkten, könnten langsamere Neudesign-Zyklen die Stücklieferungen während der Übergangsphase vorübergehend dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Soundbars behalten die Führung, während Außenlautsprecher beschleunigen

Soundbars erfassten 2025 35,58 % des Lautsprechermarkts, eine Position, die durch ihren kompakten Formfaktor und die Plug-and-Play-Einrichtung gesichert wurde, und sie bleiben der Einstiegspunkt für viele Haushalte, die den Klang von Flachbildfernsehern verbessern möchten. Die Kategorie profitiert von sich erweiternden Preisspannen, die nun von Einzelstab-Einheiten unter 100 USD bis hin zu Flaggschiff-Paketen für 1.800 USD mit drahtlosen Surround-Lautsprechern reichen, was ihr Widerstandsfähigkeit über Einkommensgruppen hinweg verleiht. Außenlautsprecher sind das am schnellsten wachsende Segment und verzeichnen bis 2031 eine CAGR von 6,54 %, da sich die nach der Pandemie veränderten Präferenzen hin zu Terrassen, Balkonen und Freizeitfahrzeugen verschieben. IP67-bewertete Gehäuse und Akkus mit einer Laufzeit von über 20 Stunden ermöglichen eine ganzjährige Nutzung bei schlechtem Wetter, und Modelle mit synchronisierter RGB-Beleuchtung sprechen jüngere Käufer an, die Audio und Dekoration als ein Erlebnis betrachten.

Der Rest des Produktmixes zeigt divergierende Entwicklungen. Subwoofer wachsen weiterhin parallel zu Soundbars, da die Tieffrequenzerweiterung unter 40 Hz für kinematische Wirkung entscheidend bleibt. Einbaueinheiten dienen maßgeschneiderten Installationen, die versteckte Hardware gegenüber Aufstellungsflexibilität priorisieren, obwohl das Wachstum zurückbleibt, da der Neubau in reifen Volkswirtschaften verlangsamt. Standlautsprecher dominieren weiterhin die Audiophilen-Nische dank ihrer Volldynamik, aber ihr Anteil sinkt leicht, da deckenfeuernde Soundbars Atmos-Höheneffekte in kleineren Formfaktoren replizieren. Regal- und Satellitenlautsprecher halten sich stabil, indem sie erweiterbare 5.1- und 7.1-Layouts verankern, die es Besitzern ermöglichen, Systeme im Laufe der Zeit aufzubauen. Der Außenlautsprecher-Aufschwung zeigt, dass Anbieter, die bereit sind, in robuste Gehäuse und langlebige Akkus zu investieren, in einem unterversorgten Bereich des Lautsprechermarkts Marktanteile gewinnen können.

Nach Konnektivitätstechnologie: Drahtlos gewinnt an Dynamik, da Matter die Einrichtung vereinfacht

Drahtlose Kanäle machten 2025 50,83 % des Umsatzes aus und werden kabelgebundene Gegenstücke mit einer CAGR von 6,73 % bis 2031 übertreffen, was einen Verbraucherwandel hin zu aufgeräumten Wohnzimmern und ganzhäusiger Synchronisierung widerspiegelt. Bluetooth dominiert tragbare und automobile Formfaktoren aufgrund des geringen Stromverbrauchs, während WLAN und proprietäre Mesh-Systeme beim verlustfreien Streaming für Heimkino die Nase vorn haben. Bluetooth LE Audio mit dem LC3-Codec halbiert die Bitrate bei gleichwertiger subjektiver Qualität, verdoppelt die Akkulaufzeit bei tragbaren Lautsprechern und senkt die Kostenhürden für Einstiegsmodelle. Die Auracast-Rundfunkfähigkeit ermöglicht es einem Sender, unbegrenzt viele Empfänger zu bedienen, und verspricht, proprietäre Mehrraum-Stacks in Gastgewerbe- und öffentlichen Veranstaltungsorten zu verdrängen.

Matter 1.3, 2025 zertifiziert, bietet nun eine einheitliche Steuerungsschicht über Thread-, WLAN- und Ethernet-Transporte hinweg, sodass Lautsprecher verschiedener Marken in einem einzigen Smartphone-Dashboard erscheinen können. Die vereinfachte Einrichtung reduziert Rücksendequoten, die früher Erstkäufer plagten. Kabelgebundene Schnittstellen – HDMI eARC, optisches S/PDIF und analoges RCA – behalten eine treue Basis unter Enthusiasten, die ausfallsichere Signalwege und Latenz auf Millisekundenebene schätzen, und schützen den Lautsprechermarkt vor vollständiger drahtloser Kannibalisierung. Dennoch werden drahtlose Lieferungen kabelgebundene Einheiten vor Ende des Jahrzehnts übertreffen, was Antennendesign, HF-Koexistenz und Over-the-Air-Firmware-Kompetenz zu Kernbestandteilen des Wettbewerbsvorteils macht.

Nach Treibertyp: Aktive Plattformen erweitern ihre Reichweite, da DSP-Kosten sinken

Aktive Lautsprecher dominierten 2025 mit einem Anteil von 71,47 % und werden ihre Führung ausbauen, parallel zum Gesamtmarkt mit einer CAGR von 6,50 % wachsend und dabei Stückvolumen von Einstiegs-Passivsets übernehmen. Integrierte Klasse-D-Verstärkung, häufig basierend auf Texas Instruments TAS57-Serien-Silizium, ermöglicht einen elektrischen Wirkungsgrad von 90 % und einen Gesamtklirrfaktor unter 1 % bei Nennleistung, wodurch sperrigere externe Empfänger entfallen. Over-the-Air-Updates übertragen nun Raumantwort-Korrekturalgorithmen, die früher Premium-AVRs erforderten, und geben aktiven Systemen einen Software-Upgrade-Pfad, der die Produktlebensdauer verlängert.

Passive Lautsprecher bedienen weiterhin Systemintegratoren, die es vorziehen, Verstärker in Geräteracks für Wärmemanagement und Zukunftssicherheit zu platzieren. Dieser Kanal bleibt relevant in hochbudgetierten Heimkinos und Zweikanal-Puristen-Räumen, wo externe Verstärkung Abstimmungsfreiheit bietet. Der passive Anteil am Lautsprechermarkt wird nicht verschwinden, aber sein Wachstum entspricht dem Durchschnitt und führt ihn nicht an, da jüngere Wohnungsbewohner minimalistische Setups bevorzugen, die vollständig verstärkt geliefert werden.

Nach Anwendung: Automobil wird zur wichtigsten Wachstumsgeschichte

Heimunterhaltung behielt 2025 38,74 % des Umsatzes, da Streaming-Anbieter mehr als 10.000 Dolby Atmos-Titel hinzufügten und Haushalten einen Grund gaben, über Stereoklang hinauszugehen. Dennoch wird das Automobilsegment eine CAGR von 6,68 % verzeichnen, die höchste unter den Anwendungen, da Elektrofahrzeughersteller Raumklang verpacken, um die Stille des Antriebsstrangs auszugleichen. Die Integration von Dolby Atmos durch Hyundai Motor Group in Mittelklasse-Limousinen veranschaulicht, wie Audio-Upgrades die Preisleiter hinuntersteigen, sobald die Exklusivität an der Spitze nachlässt.

Kommunikationsendpunkte für hybride Büros erreichten nach zwei Jahren der Konferenzraum-Nachrüstungen eine Sättigung, sodass ihr Anteil stagniert. Veranstaltungen und Outdoor-Unterhaltung erholen sich, da Live-Veranstaltungen wieder aufgenommen werden, aber die Nachfrage bleibt saisonal. Kommerzielle Beschallungstechnik verzeichnet bescheidene Gewinne durch den Austausch älterer 70-Volt-Verteilsysteme durch PoE-gespeiste Netzwerkknoten, die die Zonenbildung in Einzelhandel, Gastgewerbe und Schulcampussen vereinfachen.

Nach Endnutzer: OEM-Fahrzeugkanäle schließen die Lücke zur Privatnachfrage

Private Käufer machten 2025 noch immer 55,94 % des globalen Volumens aus, gestützt durch Soundbar-Auffrischungen und die Popularität von Sprachassistenten-Lautsprechern. Durchschnittliche Ersatzzyklen erstrecken sich jedoch über fünf bis zehn Jahre, was Wiederholungsverkäufe dämpft. Automobil-OEM-Kanäle, die mit einer CAGR von 6,77 % wachsen, nagen an dieser Dominanz, indem sie gebrandete Audiopakete während der Fahrzeugmontage einbetten, anstatt Upgrades dem Nachrüstmarkt zu überlassen. Erstrangige Zulieferer, die AEC-Q-qualifizierte Treiber und DSP-Stacks mit geringer Latenz zertifizieren, sichern sich mehrjährige Umsätze, die direkt mit Produktionsplänen statt mit diskretionären Verbraucherausgaben verbunden sind – ein struktureller Rückenwind für den Lautsprechermarkt.

Gewerbliche und institutionelle Käufer sind langsamer, aber beständiger. Facility-Manager priorisieren die Gesamtbetriebskosten, weshalb energieeffiziente Klasse-D-Verstärkung und cloudbasierte Überwachung bevorzugt werden. Marken, die Ferndiagnose und modulare Servicekits bereitstellen, schaffen Kundenbindung, auch wenn die anfänglichen Hardware-Margen schlanker sind.

Nach Vertriebskanal: Online-Handel gestaltet Kaufprozesse neu

Online-Shops erfassten 2025 64,74 % des Umsatzes, wobei Amazon und regionale E-Commerce-Marktführer die Logistik übernahmen, während Influencer und Unboxing-Videos Informationslücken schließen. Algorithmische Vorschläge lenken Käufer zu Bundles mit höherem durchschnittlichem Verkaufspreis, die Rear-Surround-Lautsprecher und Subwoofer umfassen, und erhöhen so den Warenkorbwert. Direkt-an-Verbraucher-Websites von etablierten Marken fügen erweiterte Visualisierungstools hinzu, die die Raumplatzierung in Augmented Reality zeigen, und verringern so die Erfahrungslücke zu stationären Abhörräumen.

Stationäre Unterhaltungselektronikgeschäfte sind weiterhin wichtig für Premium-Käufe, bei denen Käufer vor dem Kauf zu vierstelligen Preisen eine Live-Anhörung benötigen. Spezialisierte Audioboutiquen bleiben unverzichtbar für architektonische Installationen, die eine Beratung vor dem Bau erfordern, obwohl ihre Anzahl schrumpft, da Kettenintegratoren konsolidieren. Der Sog der Online-Bequemlichkeit wird den Lautsprechermarkt weiterhin umgestalten, aber Showroom-Erlebnisse werden als anspruchsvolle Berührungspunkte überleben.

Geografische Analyse

Nordamerika erzielte 2025 einen Umsatzanteil von 33,86 %, begünstigt durch eine fest verankerte Heimkino-Kultur, eine frühe Einführung von Smart-Home-Technologien und eine weit verbreitete HDMI-eARC-Unterstützung in Fernsehgeräten. Die Käufer in dieser Region zeigen Upgrade-Zyklen, die sich an neuen Konsolen- oder Streaming-Player-Einführungen orientieren, und bevorzugen Dolby-Atmos-fähige Soundbars sowie gebündelte Subwoofer-Sets. Marken, die auf limitierte Ausführungen, umweltfreundliche Verpackungen und „Jetzt kaufen, später zahlen”-Finanzierungsmodelle setzen, heben sich in einem überfüllten Regal ab.

Asien-Pazifik verzeichnet mit 6,84 % bis 2031 die höchste regionale CAGR. Indiens produktionsgebundenes Anreizprogramm fördert die lokale Montage im Verbraucherlautsprecher-Segment und ermöglicht es Unternehmen wie boAt und Noise, kabellose Lautsprecher 30–40 % günstiger als importierte Konkurrenzprodukte anzubieten, ohne die Rentabilität zu beeinträchtigen. China überschwemmt weiterhin die tragbaren Bluetooth-Kategorien mit hochwertigen Modellen, während Japans Nachrüstmarkt, gestützt durch die im Januar 2026 geschlossene Allianz zwischen Autobacs und Yamaha, die Nachfrage nach einfach einzubauenden Fahrzeugaudio-Upgrades ankurbelt. Die hohe städtische Bebauungsdichte treibt kompakte Designs voran, die Bassleistung und Rücksicht auf Nachbarn in Einklang bringen – eine Nuance, die globale Marken bei der Produktabstimmung berücksichtigen müssen.

Europa wächst langsamer, nachdem die Ökodesign-Richtlinie die Obergrenzen für den Standby-Stromverbrauch ab Januar 2026 auf 0,3 Watt senkt, was die Compliance-Kosten um 8–12 % erhöht und viele Auftragshersteller zwingt, ihre Netzteile neu zu entwickeln. Skandinavische Verbraucher nutzen diese Energiekennzeichnungen als Kaufratgeber, was konformen Premiummarken einen Marketingvorteil verschafft; vorübergehende Lagerengpässe könnten das Stückzahlwachstum während der Übergangsphase jedoch bremsen. Südamerika und der Nahe Osten verzeichnen ein mittleres einstelliges Wachstum, angetrieben durch zunehmende E-Commerce-Durchdringung und steigende verfügbare Einkommen, obwohl Währungsschwankungen für Preisvolatilität sorgen. Afrika bleibt eine aufstrebende Chance, wobei städtische Zentren wie Lagos Interesse an wiederaufladbaren Bluetooth-Party-Lautsprechern zeigen, die gleichzeitig als Telefonladegeräte dienen.

Wettbewerbslandschaft

Führende Unternehmen im Lautsprechermarkt

Die 10 größten Anbieter machten 2025 etwa die Hälfte des globalen Umsatzes aus, was den Lautsprechermarkt mäßig konzentriert, aber wettbewerbsfähig genug macht, um lebhafte Innovationszyklen aufrechtzuerhalten. Traditionsmarken stützen sich auf jahrzehntelange psychoakustische Forschung und proprietäre Wellenleitergeometrien, um Preisaufschläge zu rechtfertigen, während asiatische Originaldesignhersteller Referenzplattformen in Massenproduktion herstellen, die Newcomer mit minimalem Engineering unter eigenem Namen vermarkten können. Qualcomm, MediaTek und neuere Halbleiterhäuser bieten schlüsselfertige Bluetooth LE Audio-Module an, die Konzept-zu-Regal-Zeitpläne auf unter neun Monate verkürzen und die Eintrittsbarrieren weiter senken.

Die Integration von Raumklang in Fahrzeugen entwickelt sich zu einem entscheidenden Schlachtfeld. Zulieferer, die Tieffrequenz-Sitzvibratoren, A-Säulen-Höhentreiber und Decken-Mitteltonlautsprecher zu einem kohärenten 360-Grad-Klangfeld verbinden können, gewinnen mehrjährige Plattformverträge. Texas Instruments' AM2754-Q1 System-on-Chip integriert Geräuschunterdrückung, Mehrkanal-Routing und Klasse-D-Verstärkung in einem einzigen Gehäuse, reduziert die Materialkosten um 15–20 % und gibt Fahrzeugherstellern Spielraum für höhere Treiberanzahlen. In der Unterhaltungselektronik bedrohen MEMS-Mikrolautsprecher-Start-ups wie xMEMS und SonicEdge die Vorherrschaft von Balanced-Armature-Treibern in Tablets und Ultrabooks, indem sie die Bauhöhe auf nahezu Münzdicke reduzieren und dabei eine obere Frequenzantwort von 20 kHz beibehalten.

Preiserosion bleibt in Einstiegs-Bluetooth-Kategorien unerbittlich, da ODMs in Guangdong ID-Design und akustische Abstimmung innerhalb von 90 Tagen replizieren können. Marken verteidigen ihren Anteil mit Software-Ökosystemen, regelmäßigen Firmware-Feature-Updates und abonnementgestützten Audio-Kalibrierungsdiensten, die Umsatz nach dem Verkauf generieren. Regulatorischer Druck auf Bereitschaftsleistung und Reparierbarkeitsvorschriften in Europa zwingen Unternehmen, Teilekataloge und modulare Schaltpläne zu veröffentlichen, was technische Transparenz belohnt und versiegelte Gerätekonstruktionen bestraft.

Marktführer der Lautsprecherbranche

Sony Group Corporation

Apple Inc.

Sonos Inc.

Bose Corporation

Samsung Electronics Co. Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Autobacs Corporation und Yamaha Corporation brachten eine gemeinsam entwickelte Nachrüst-Lautsprecherserie auf den Markt, die auf japanische Inlandsmarktfahrzeuge zugeschnitten ist und DSP-Profile für gängige Modelle integriert.

- Dezember 2025: Samsung Electronics stellte seine Q-Serie-Soundbars vor, die drahtlose Rear- und Subwoofer-Lautsprecher bündeln und die Installationszeit auf unter 10 Minuten reduzieren.

- Oktober 2025: Bluesound veröffentlichte den Pulse Soundbar 2i+, sein erstes Modell mit Dolby Atmos Höhenkanälen, zum Preis von 999 USD.

- September 2025: Hyundai Motor Group bestätigte die Einführung von Dolby Atmos und Ambisonics in Mittelklasse-Elektrofahrzeugen während einer Investorenpräsentation.

Umfang des globalen Lautsprechermarkt-Berichts

Der Lautsprecher ist ein elektronischer Wandler, der ein elektrisches Audiosignal in einen entsprechenden Schall umwandelt. Die wachsende Beliebtheit und die zunehmenden Anwendungen von Lautsprechern an verschiedenen Orten gehören zu den wichtigsten Treibern des Lautsprechermarkts. Der Markt wächst, da Lautsprecher für Outdoor- und Indoor-Unterhaltungsanbieter zur obersten Priorität geworden sind.

Der Lautsprechermarkt-Bericht ist segmentiert nach Produkttyp (Soundbar, Subwoofer, Einbaulautsprecher, Standlautsprecher/Turm, Regal-/Satellitenlautsprecher, Außenlautsprecher und weitere Produkttypen), Konnektivitätstechnologie (Kabelgebunden und Kabellos), Treibertyp (Aktiv und Passiv), Anwendung (Kommunikation, Heimunterhaltung, Automobil, Veranstaltungen und Outdoor-Unterhaltung sowie kommerzielle Beschallungstechnik), Endnutzer (Privat, Gewerblich und Institutionell sowie Automobil-OEM), Vertriebskanal (Online und Offline) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Soundbar |

| Subwoofer |

| Einbaulautsprecher |

| Standlautsprecher / Turm |

| Regal- / Satellitenlautsprecher |

| Außenlautsprecher |

| Weitere Produkttypen |

| Kabelgebunden | |

| Kabellos | Bluetooth |

| WLAN / Mehrraum | |

| Zigbee / Z-Wave / Thread |

| Aktiv (Verstärkt) |

| Passiv |

| Kommunikation |

| Heimunterhaltung |

| Automobil |

| Veranstaltungen und Outdoor-Unterhaltung |

| Kommerzielle Beschallungstechnik |

| Privat |

| Gewerblich und Institutionell |

| Automobil-OEM |

| Online |

| Offline – Unterhaltungselektronikgeschäfte |

| Offline – Spezialisierte Audiofachhändler |

| Direktvertrieb / Markeneigene Verkaufsstellen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Südkorea | |

| Indien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Übriges Afrika |

| Nach Produkttyp | Soundbar | |

| Subwoofer | ||

| Einbaulautsprecher | ||

| Standlautsprecher / Turm | ||

| Regal- / Satellitenlautsprecher | ||

| Außenlautsprecher | ||

| Weitere Produkttypen | ||

| Nach Konnektivitätstechnologie | Kabelgebunden | |

| Kabellos | Bluetooth | |

| WLAN / Mehrraum | ||

| Zigbee / Z-Wave / Thread | ||

| Nach Treibertyp | Aktiv (Verstärkt) | |

| Passiv | ||

| Nach Anwendung | Kommunikation | |

| Heimunterhaltung | ||

| Automobil | ||

| Veranstaltungen und Outdoor-Unterhaltung | ||

| Kommerzielle Beschallungstechnik | ||

| Nach Endnutzer | Privat | |

| Gewerblich und Institutionell | ||

| Automobil-OEM | ||

| Nach Vertriebskanal | Online | |

| Offline – Unterhaltungselektronikgeschäfte | ||

| Offline – Spezialisierte Audiofachhändler | ||

| Direktvertrieb / Markeneigene Verkaufsstellen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Südkorea | ||

| Indien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Lautsprechermarkt bis 2031 sein?

Es wird prognostiziert, dass er bis 2031 einen Wert von 11,24 Milliarden USD erreichen wird, ausgehend von 8,21 Milliarden USD im Jahr 2026 bei einer CAGR von 6,48 %.

Welche Produktkategorie hat heute den höchsten Umsatzanteil?

Soundbars erfassten 2025 35,58 % des globalen Umsatzes und behaupten die Führung unter allen Formfaktoren.

Was ist der am schnellsten wachsende Anwendungsbereich?

Automobil-Infotainment zeigt das höchste Wachstum und verzeichnet eine CAGR von 6,68 %, da Elektrofahrzeughersteller Raumklangsysteme integrieren.

Warum beschleunigt sich die drahtlose Einführung?

Bluetooth LE Audio und das Matter-Protokoll vereinfachen die Kopplung, reduzieren die Latenz und verlängern die Akkulaufzeit, was Nutzer dazu veranlasst, von kabelgebundenen Setups abzurücken.

Wie werden EU-Energievorschriften die Hersteller beeinflussen?

Ab Januar 2026 müssen Lautsprecher im Bereitschaftsmodus nicht mehr als 0,3 Watt verbrauchen, was Marken dazu zwingt, effiziente Schaltnetzteile einzusetzen und die Materialkosten um 8–12 % erhöht.

Welche Regionen bieten das stärkste zukünftige Wachstum?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 6,84 %, gestützt durch Urbanisierung in Indien, erschwingliche Bluetooth-Modelle in China und Nachrüst-Upgrades in Japan.

Seite zuletzt aktualisiert am: