Marktgröße und Marktanteil für Server-Betriebssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

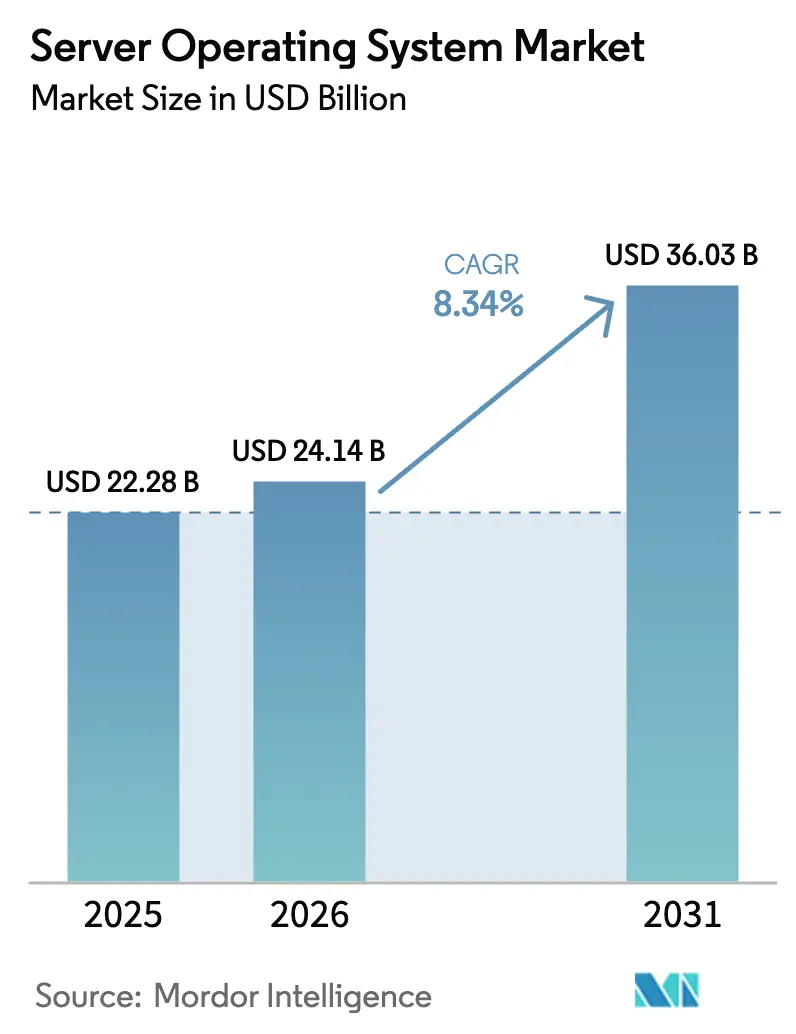

| Marktgröße (2026) | 24.14 Milliarden US-Dollar |

| Marktgröße (2031) | 36.03 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Server-Betriebssystem-Markts durch Mordor Intelligence

Die Marktgröße des Server-Betriebssystem-Markts wird im Jahr 2026 auf USD 24,14 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 22,28 Milliarden, mit Projektionen für 2031 von USD 36,03 Milliarden, und wächst mit einer CAGR von 8,34 % über den Zeitraum 2026–2031. Das Nachfragewachstum spiegelt die unternehmensweite digitale Transformation, weitverbreitete Cloud-First-Erneuerungszyklen und Workloads für künstliche Intelligenz wider, die speziell entwickelte Betriebssystemfunktionen erfordern. [1]Microsoft Corporation, "Microsoft Geschäftsbericht 2024," microsoft.com Anbieter-Roadmaps betonen hybrides Management, Container-Orchestrierung und energiebewusstes Scheduling, während die Prioritäten der Käufer auf niedrigeren Gesamtbetriebskosten, Hot-Patch-Sicherheit und Flexibilität beim Lizenzmodell liegen. Die Expansion von Hyperscale-Rechenzentren, Edge-Ausbauten in Verbindung mit 5G sowie Anforderungen der Cyberversicherung stärken den strategischen Wert zukunftsfähiger Server-Plattformen. Der Wettbewerb verschärft sich, da kommerzielle Linux-Distributionen, Windows Server und neue ARM-optimierte Releases darum ringen, die nächste Phase des Server-Betriebssystem-Markts zu gestalten.

Wesentliche Erkenntnisse des Berichts

- Nach Bereitstellungsmodus entfielen im Jahr 2025 63,60 % des Umsatzes auf Cloud-Installationen, während Hybridumgebungen mit einer CAGR von 10,22 % bis 2031 am schnellsten wachsen.

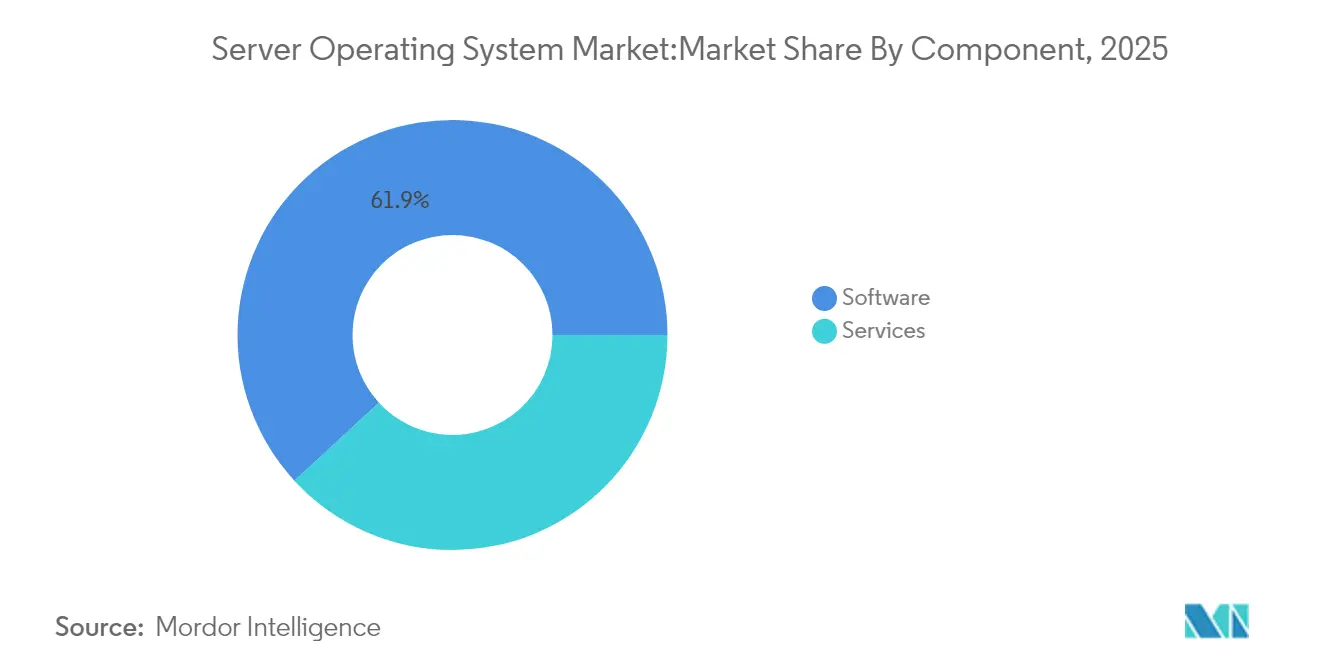

- Nach Komponente entfiel im Jahr 2025 ein Umsatzanteil von 61,85 % auf Software; Services verzeichnen mit einer CAGR von 10,58 % das schnellste Wachstum, da Unternehmen Migrations- und Integrationsunterstützung suchen.

- Nach Lizenzmodell hielten kommerzielle proprietäre Angebote im Jahr 2025 einen Anteil von 39,10 %, während abonnementbasierte SaaS-Betriebssysteme bis 2031 mit einer CAGR von 9,82 % wachsen.

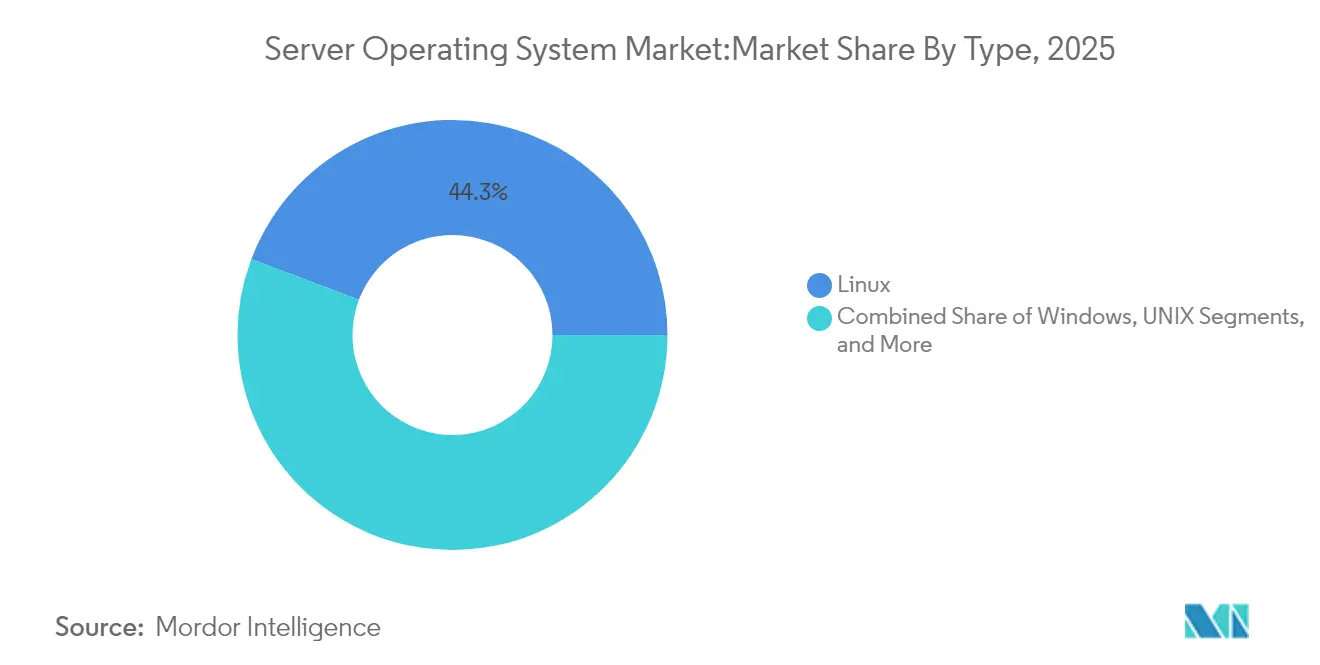

- Nach Typ führte Linux im Jahr 2025 mit einem Anteil von 44,25 %, und Windows weist aufgrund der Einführung von Windows Server 2025 die höchste CAGR von 9,62 % auf.

- Nach Serverarchitektur kontrollierten x86/x64-Plattformen im Jahr 2025 einen Marktanteil von 56,05 % im Server-Betriebssystem-Markt; ARM-basierte Server verzeichnen bis 2031 eine CAGR von 9,47 %.

- Nach Virtualisierungsstatus entfielen im Jahr 2025 59,70 % der Marktgröße des Server-Betriebssystem-Markts auf virtuelle Maschinen, während containerisierte Bereitstellungen mit einer CAGR von 10,31 % steigen.

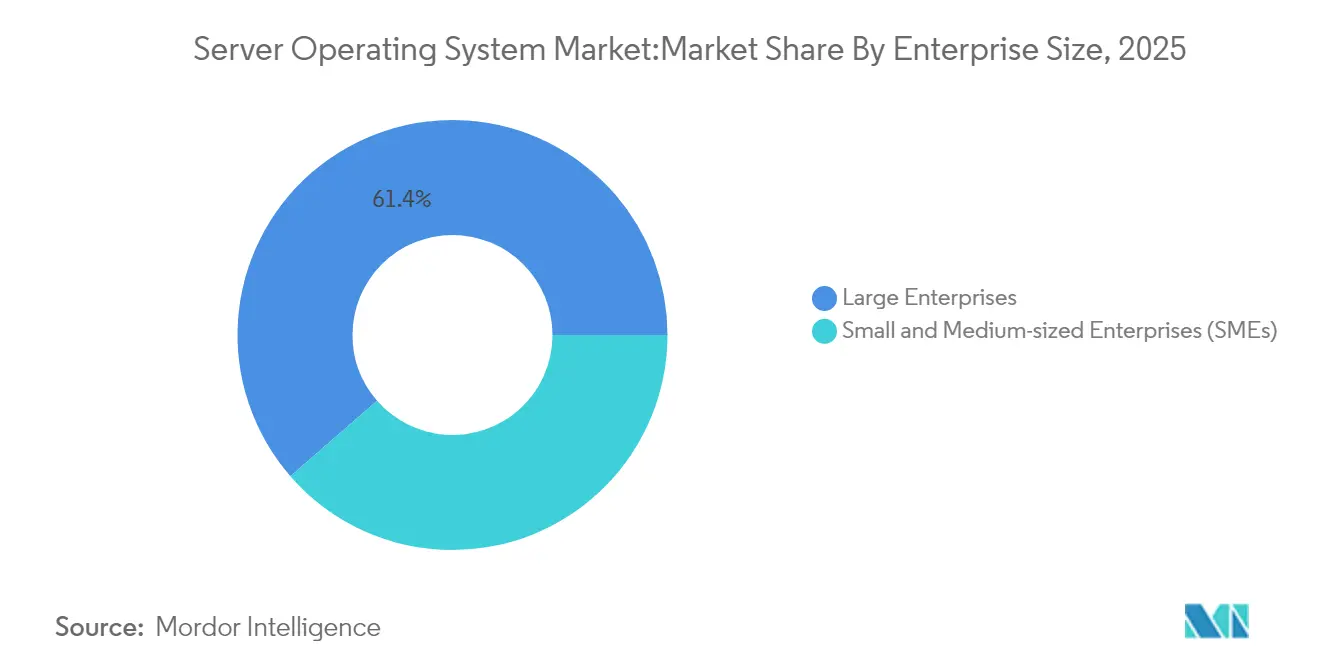

- Nach Unternehmensgröße generierten große Unternehmen im Jahr 2025 61,40 % des Umsatzes, während KMU mit einer CAGR von 10,74 % das schnellste Wachstum verzeichnen, da Managed Services die Einstiegshürden senken.

- Nach Branchenvertikale lieferte IT und Telekommunikation im Jahr 2025 einen Umsatzanteil von 27,55 %, während das Gesundheitswesen mit einer CAGR von 9,91 % aufgrund von Telemedizin- und KI-Workloads am stärksten wächst.

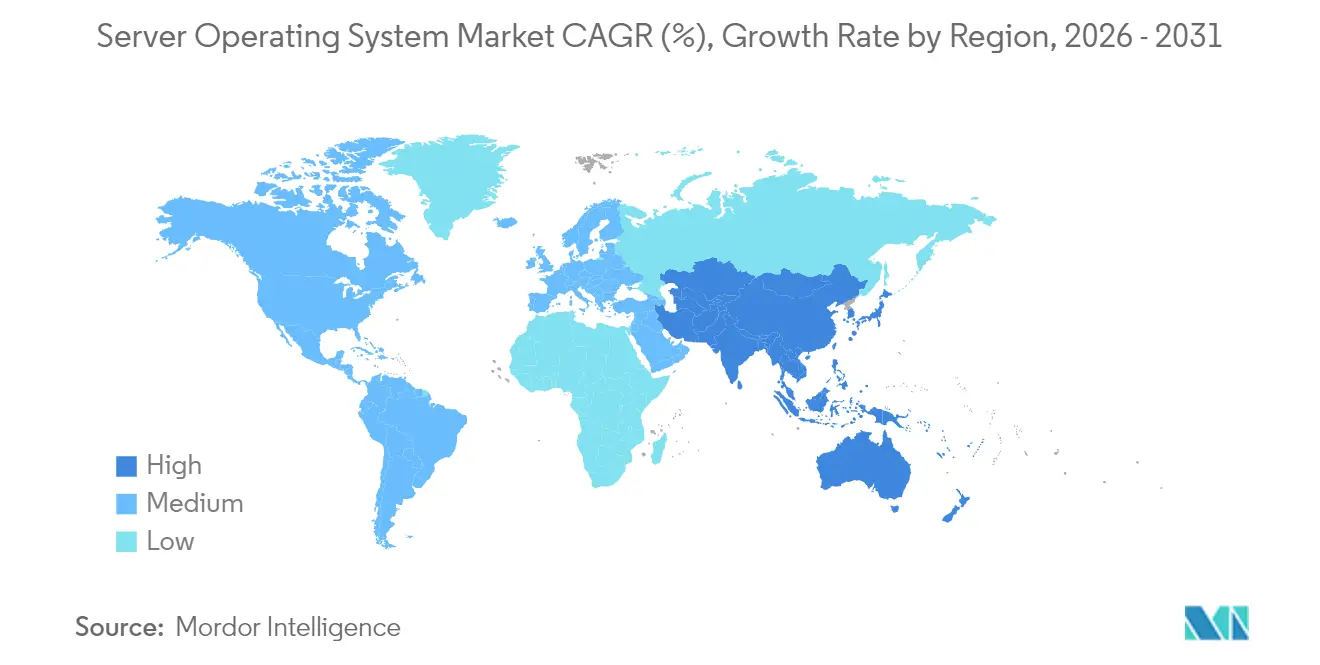

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 36,25 %, und der asiatisch-pazifische Raum verzeichnet dank umfangreicher Rechenzentrumsinvestitionen die höchste CAGR von 11,02 %.

- Microsoft, Red Hat und SUSE repräsentierten gemeinsam rund 54,70 % des kommerziellen Umsatzes im Jahr 2025, was auf eine moderate Konzentration im Server-Betriebssystem-Markt hindeutet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Server-Betriebssystem-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Cloud-First-Erneuerungszyklen für Unternehmen | +2.1% | Nordamerika und EU mit globaler Einführung | Mittelfristig (2–4 Jahre) |

| Aufbau von Hyperscale-Rechenzentren | +1.8% | Nordamerika führend, asiatisch-pazifischer Raum skalierend | Langfristig (≥ 4 Jahre) |

| Edge- und 5G-Micro-Rechenzentrum-Ausbau | +1.4% | Kernbereich asiatisch-pazifischer Raum, Spillover nach Nordamerika und EU | Mittelfristig (2–4 Jahre) |

| Proliferation von KI/ML-Workloads | +2.3% | Frühe Einführung in Nordamerika und China | Kurzfristig (≤ 2 Jahre) |

| Reifung von RISC-V-Server-Betriebssystem-Toolchains | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, schrittweise Einführung in EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Härtung der Cyberversicherungs-Compliance | +1.2% | Nordamerika und EU, weltweite Ausbreitung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Cloud-First-Erneuerungszyklen für Unternehmen

Unternehmen modernisieren die Infrastruktur über den bloßen Hardwareaustausch hinaus und wählen Betriebssysteme, die Cloud-Parität vor Ort bieten. Windows Server 2025 bringt native Azure Arc-Integration und Hot-Patch-Updates, reduziert Ausfallzeiten und erleichtert die Workload-Mobilität (Microsoft Corporation). Der Gesundheitsdienstleister Kaleida Health prognostiziert jährliche Einsparungen von USD 5–10 Millionen durch Hypervisor-Konsolidierung und softwaredefinierte Infrastruktur. [2]Cisco Systems, "Kaleida Health Fallstudie," cisco.com Anbieter bedienen diese Anforderungen; Red Hat bietet nun Enterprise Linux AI auf Azure an, um die hybride KI-Bereitstellung zu vereinfachen (Red Hat). Unternehmen erwarten eine einzige Steuerungsebene, automatisiertes Lebenszyklusmanagement und planbare Kostenmodelle. Das Ergebnis ist eine anhaltende Nachfrage nach Lösungen, die Lizenzierung, Telemetrie und Sicherheit über Standorte mit mehreren Niederlassungen im Server-Betriebssystem-Markt hinweg harmonisieren.

Aufbau von Hyperscale-Rechenzentren

Cloud-Anbieter erhöhen weiterhin ihre Kapitalintensität; Microsoft hat USD 80 Milliarden für KI-fähige Einrichtungen eingeplant, während Google USD 75 Milliarden über denselben Horizont plant. Das Ausmaß treibt das Neudesign von Betriebssystemen voran, sodass Zehntausende von Knoten als ein einziger logischer Computer erscheinen. Leistungsbegrenzung, Silizium-Beschleuniger und Telemetrie-APIs sind auf Kernel-Ebene integriert, um jedes Kilowatt zu nutzen. Die Lagerung von Rechenleistung in diesem Umfang fördert neue Distributionen, die auf ARM und angepasstes Silizium zugeschnitten sind, und erweitert die adressierbare Basis des Server-Betriebssystem-Markts. Nuklear- und erneuerbare Energieallianzen unterstreichen den Kostendruck und machen energiebewusstes Scheduling im Betriebssystem zu einem Wettbewerbsvorteil.

Edge- und 5G-Micro-Rechenzentrum-Ausbau

Latenzempfindliche Anwendungsfälle verlagern Computing in Einzelhandelsgeschäfte, Mobilfunktürme und Fabrikhallen. Red Hats MicroShift verkleinert Kubernetes für lüfterlose Appliances, während SUSE Linux Enterprise Micro einen unveränderlichen Footprint für unbeaufsichtigte Standorte bietet. Hardware wie die GIGABYTE E-Serie wird mit diesen Betriebssystem-Builds kombiniert, um Anforderungen an niedrigen Stromverbrauch und einen breiten Temperaturbereich zu erfüllen. Betreiber fordern Zero-Touch-Provisionierung, Selbstheilung und sicheren Start. Mit zunehmender 5G-Abdeckung wird die Verkehrssteuerung zwischen Edge und Core von Echtzeit-Telemetrie abhängen, die auf der Betriebssystemebene integriert ist, und damit adressierbare Möglichkeiten im Server-Betriebssystem-Markt erweitern.

Proliferation von KI/ML-Workloads

GPU-Partitionierung, PCIe-Topologieerkennung und Hochbandbreiten-Speicher-Scheduling sind nun in Mainstream-Server-Betriebssysteme integriert. Windows Server 2025 unterstützt Live-GPU-Partitionierung, um mehrere virtuelle Maschinen pro GPU zu ermöglichen. AMD positioniert EPYC-Plattformen für alltägliche KI-Inferenz und erfordert Kernel-Patches für gleichzeitiges NUMA und GPU. Kubernetes fügt elastische KI-Bereitstellungs-Primitive hinzu. Betriebssysteme, die heterogene Beschleuniger abstrahieren, geben Unternehmen Flexibilität, treiben die KI-Einführung tiefer in die Branchen und steigern das Wachstum im Server-Betriebssystem-Markt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrations- und Ausfallkosten | -1.6% | Global, mit Schwerpunkt auf Großunternehmen | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Zero-Day-Schwachstellen | -1.1% | Weltweit, besonders akut in regulierten Branchen | Mittelfristig (2–4 Jahre) |

| Lizenzunsicherheit durch CentOS-Ende der Lebensdauer | -0.9% | Global, am stärksten bei kostenempfindlichen Nutzern | Kurzfristig (≤ 2 Jahre) |

| Vorschriften zur Energieeffizienz | -0.7% | EU führend, Nordamerika und asiatisch-pazifischer Raum folgen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrations- und Ausfallkosten

Die Migration unternehmenskritischer Workloads kann laut Hitachi Data Systems über USD 15.000 pro Terabyte kosten, wenn Tests, Mitarbeiterschulungen und Wartungsfenster einbezogen werden. Abhängigkeiten von Legacy-Anwendungen machen direkte Upgrades riskant und treiben einige Unternehmen zu Virtualisierungs-Wrappern. Der CentOS-Auslauf verdeutlichte das Risiko: 26 % der gescannten Linux-Server mussten innerhalb von Monaten ersetzt werden. Professionelle Dienstleistungen nehmen zu, da Unternehmen stufenweise Umstellungen suchen, die Betriebsunterbrechungen begrenzen. Kostensensibilität verlangsamt den kurzfristigen Wechsel und dämpft die Expansion des Server-Betriebssystem-Markts.

Zunehmende Zero-Day-Schwachstellen

Bedrohungsakteure nutzen neue Angriffsvektoren schneller aus, als Patch-Zyklen sie schließen können. Die Hot-Patch-Unterstützung in Windows Server 2025 reduziert Neustartfenster, doch vielen Branchen fehlt die automatisierte Validierung. Hardware-gestützte Isolierungsframeworks fügen Schichten hinzu, erhöhen aber auch die Komplexität. Compliance-Audits und Fragebogen von Versicherern verlängern die Betriebsabläufe. Sicherheitsaufwand belastet Budgets und kann Erneuerungspläne verschieben, was die Entwicklung des Server-Betriebssystem-Markts bremst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Services bewältigen Integrierungskomplexität

Software dominierte im Jahr 2025 mit einem Umsatzanteil von 61,85 %, gestützt durch Abonnementlizenzen und kontinuierliche Update-Streams, und bleibt die wirtschaftliche Grundlage des Server-Betriebssystem-Markts. Unternehmen bevorzugen planbare Betriebsausgaben und direkte Anbindungen an Cloud-Konsolen, was den Anbieter-Lock-in stärkt, die Beschaffung jedoch vereinfacht. Anbieter integrieren Telemetrie, Richtlinien-Engines und Kostensteuerungsfunktionen, verwischen traditionelle Betriebssystemgrenzen und erweitern den Umsatzanteil. Services verzeichnen bis 2031 eine CAGR von 10,58 %, da hybride Systemlandschaften zunehmen. Migration von CentOS, Mainframe-Offload-Projekte und Edge-Ausbauten erfordern alle Beratungs-, Design- und Managed-Services-Leistungen. Anbieter entwickeln gebündelte Engagements, die Lizenzen, Optimierung und regulatorisches Mapping kombinieren. Da Betriebsumgebungen auf Multi-Cloud und Edge skalieren, werden spezialisierte Managed-Service-Angebote unverzichtbar und erhalten den Schwung des Server-Betriebssystem-Markts aufrecht.

Nach Lizenzmodell: Abonnements verschieben die Wirtschaftlichkeit

Kommerzielle proprietäre Lizenzen beanspruchten im Jahr 2025 einen Anteil von 39,10 %, was die Dominanz von Windows Server bei verzeichniszentrierten Workloads widerspiegelt. Abonnement-SaaS-Modelle verzeichnen jedoch mit einer CAGR von 9,82 % das stärkste Wachstum, da Unternehmen Investitionsausgaben gegen Pay-as-you-go-Utility eintauschen. Anbieter wie Red Hat verfeinern Kern- und Knoten-Tarife, die linear mit Workload-Peaks skalieren. Community-Distributionen verlieren nach dem Ende der Lebensdauer von CentOS 7 an Boden und leiten Produktionsnutzer zu unterstützten Varianten. Unternehmen nennen Compliance-Nachweise und Schadloshaltung als Rechtfertigung für bezahltes Linux. Die Entwicklung unterstreicht, wie nutzungsbasierte Preisgestaltung den Wert im Server-Betriebssystem-Markt zunehmend definiert.

Nach Typ: Linux erweitert die Anwendungsfall-Breite

Linux hielt im Jahr 2025 einen Anteil von 44,25 % aufgrund seiner Stärke bei Container-, Cloud- und HPC-Aufgaben. Windows genießt bis 2031 eine CAGR von 9,62 %, gestützt durch ARM64-Unterstützung und tiefe Azure-Integration. UNIX setzt seinen säkularen Rückgang fort, da proprietäre RISC-Hardware veraltet, obwohl Nischen in der Telekommunikationsabrechnung und im Finanzhandel verbleiben. Die Workload-Ausrichtung bestimmt die Wahl: Linux dominiert Cloud-native Microservices, während Windows bei ERP- und Identity-Services präsent bleibt. Neue Distributionen, die für KI-Pipelines und Edge-Autonomie optimiert sind, diversifizieren die Optionen und erweitern die Wettbewerbskonturen im Server-Betriebssystem-Markt.

Nach Serverarchitektur: ARM und RISC-V erweitern die Befehlssatz-Vielfalt

x86/x64 führte im Jahr 2025 mit einem Anteil von 56,05 %. Wettbewerbsherausforderungen entstehen, da ARM einen Umsatzanteil von 13,45 % gewinnt und eine CAGR von 9,47 % aufgrund von Cloud-Custom-Silicon-Programmen verzeichnet. AMDs Anteilssteigerung auf 27,2 % der Server-CPU-Auslieferungen verdeutlicht den Wettbewerbswandel. RISC-V-Pilotprojekte in China zeigen das Potenzial offener Befehlssatzarchitekturen, wobei frühe Workloads sich auf Web-Serving und Objektspeicherung konzentrieren. Betriebssysteme, die mehrere Befehlssatzarchitekturen hinter gemeinsamen Management-APIs abstrahieren, stärken ihre Relevanz und eröffnen neue Einführungsbahnen im Server-Betriebssystem-Markt.

Nach Virtualisierungsstatus: Container beschleunigen die Modernisierung

Virtuelle Maschinen machten im Jahr 2025 59,70 % der Bereitstellungen aus, doch Container wachsen mit einer CAGR von 10,31 %, da Microservices-Architektur zum Mainstream wird. Kubernetes legt die standardmäßige Scheduling-Schicht fest, und Betriebssysteme legen Namespace-, Cgroup- und Seccomp-Optimierungen offen, um die Dichte zu erhöhen. Physische Bereitstellungen bleiben bestehen, wo Hardware-Durchleitung oder lizenzierte Software pro Sockel Bare-Metal erfordern. Container-optimierte Betriebssystemvarianten mit schreibgeschütztem Root und OTA-Updates verkleinern Angriffsflächen. Diese Eigenschaften ermutigen regulierte Branchen, generalisierte Images zugunsten minimaler Footprints zu umgehen, und erweitern die erreichbare Basis des Server-Betriebssystem-Markts.

Nach Bereitstellungsmodus: Hybrid verbindet Cloud und Standort

Cloud-gehostete Installationen machen 63,60 % der Knoten im Jahr 2025 aus. Hybride Bereitstellungen liefern mit einer CAGR von 10,22 % das höchste Wachstum, da Unternehmen Latenz, Autonomie und Compliance ausbalancieren. Windows Server 2025 sowie Azure Arc und Red Hat Device Edge zeigen, wie Anbieter Richtlinien und Monitoring über Standorte hinweg vereinheitlichen. On-Premises-Footprints bleiben für Datensouveränität und Geräteabschreibung bestehen. Einheitliche Steuerungsebenen, konsistentes Secrets-Management und workload-bewusste Platzierungsalgorithmen rücken auf den Prüfstand. Anbieter, die diese Fähigkeiten liefern, prägen die Einkaufskriterien und stärken ihre Position im Server-Betriebssystem-Markt.

Nach Unternehmensgröße: KMU setzen auf Managed Platforms

Großunternehmen hielten im Jahr 2025 61,40 % des Umsatzes und nutzten Mengenrabatte und individuelle Unterstützung. KMU liefern dennoch eine CAGR von 10,74 %, da Cloud-Marktplätze und Managed-Service-Provider schlüsselfertige Stacks anbieten. Der Umsatz südkoreanischer MSPs stieg im Jahr 2024 von KRW 7 Billionen auf KRW 12 Billionen, was die Dynamik des lokalen Ökosystems belegt. Unkomplizierte Lizenzierung, automatisiertes Patching und gebündelte Sicherheits-Compliance helfen KMU, traditionelle IT-Aufbauten zu überspringen. Die Demokratisierung beschleunigt die Gesamtdurchdringung des Server-Betriebssystem-Markts.

Nach Branchenvertikale: Das Gesundheitswesen beschleunigt die Modernisierung

IT und Telekommunikation vereinnahmten im Jahr 2025 27,55 % der Ausgaben, angetrieben durch Telko-Cloud-Initiativen und Rechenzentrums-Erneuerungen. Das Gesundheitswesen verzeichnet mit einer CAGR von 9,91 % die höchste Wachstumsrate, da Telemedizin, Bildgebung und KI-Diagnostik sichere Hochdurchsatz-Plattformen erfordern. HCAs OpenShift-Bereitstellung verdeutlicht die Gewinne bei Echtzeit-Analysen. BFSI verzeichnet eine stetige Nachfrage, die in strengen Governance-Anforderungen verankert ist. Branchenspezifische Compliance-Anforderungen wie HIPAA und PCI-DSS legen einen hohen Wert auf prüfungsfähige Kernel und Langzeit-Support. Die Erfüllung dieser Vorgaben lenkt die Produktdifferenzierung im Server-Betriebssystem-Markt.

Geografische Analyse

Nordamerika führte im Jahr 2025 mit einem Umsatzanteil von 36,25 %, gestützt durch Hyperscale-Investitionen von Microsoft, Google und AWS. Microsoft allein budgetierte USD 80 Milliarden für KI-Einrichtungen der nächsten Generation. Kanadas bevorstehende Effizienzvorschriften für Klimaanlagen in Computerräumen betonen nachhaltige Infrastruktur. Die Ausweitung der mexikanischen Fertigung erhöht die industrielle Server-Nachfrage und festigt die regionale Führungsposition im Server-Betriebssystem-Markt weiter.

Der asiatisch-pazifische Raum liefert mit einer CAGR von 11,02 % bis 2031 das schnellste Wachstum. Chinas Cloud-Sektor liegt auf Kurs, bis 2025 CNY 1 Billion zu überschreiten. Die Umsatzgewinne südkoreanischer MSPs und GPU-Server-Verkäufe, die im Jahr 2024 KRW 5,1 Billionen mit einem Wachstum von 72,7 % erreichten, unterstreichen den Mitnahmeeffekt von KI. Japanische Audit-Tools und Sicherheits-Compliance stärken die Nachfrage nach gehärteten Plattformen. Regionale Richtlinien fördern inländische Befehlssatzarchitekturen, wodurch Multi-Befehlssatzarchitektur-Betriebssystem-Unterstützung zur Voraussetzung wird und Einführungsmöglichkeiten im Server-Betriebssystem-Markt erweitert werden.

Europa verzeichnet eine stetige Akzeptanz, da die Energieeffizienzrichtlinie Betreiber mit einer IT-Last über 100 kW verpflichtet, bis September 2024 Energie-KPIs zu veröffentlichen. Betreiber setzen Betriebssystem-Telemetrie-Erweiterungen ein, um die Meldepflichten zu erfüllen. Deutschland, Frankreich und das Vereinigte Königreich treiben Unternehmens-Erneuerungszyklen voran, während osteuropäische Mitglieder souveräne Open-Source-Stacks erkunden. Regulatorische Ausrichtung prägt die Einkaufskriterien und erhält konsistentes Wachstum für den Server-Betriebssystem-Markt aufrecht.

Wettbewerbslandschaft

Der Wettbewerb bleibt moderat, wobei Microsoft, Red Hat (IBM) und SUSE zusammen schätzungsweise 55 % des kommerziellen Umsatzes im Jahr 2024 vereinten. Microsoft stärkt die Integration mit Azure und führt ARM64-Builds ein, während die Active Directory-Dominanz erhalten bleibt. Red Hat nutzt OpenShift und Device Edge, um Linux vom Kern bis zur Edge zu erweitern. SUSE und Canonical konzentrieren sich auf unveränderliche, leichtgewichtige Varianten für Container-Workloads. Oracle hält Nischennachfrage durch hochgradig optimierte Distributionen für sein Datenbankportfolio aufrecht.

Architektonische Verschiebungen verändern das Schlachtfeld. ARMs Aufstieg, AMDs Marktanteilsgewinne und experimentelle RISC-V-Pilotprojekte drängen Anbieter dazu, die Befehlssatzarchitektur-Unterstützung zu erweitern. Plattformkonvergenz entwickelt sich zum Thema: Betriebssystemanbieter integrieren Observability, Compliance-Scanning und KI-Toolchains in Kernabonnements und verwischen die Grenzen zu angrenzenden Software-Schichten. Edge-Autonomie, KI-Scheduling und Energietelemetrie bilden die nächste Gruppe von Differenzierungsmerkmalen und steuern die Marktanteilsgewinnung im Server-Betriebssystem-Markt.

Strategische Schritte zeigen die Richtung. IBMs LinuxONE Emperor 5 integriert KI-Beschleunigung. [4]Tux Machines, "IBM kündigt leistungsstarken Linux-Server an," tuxmachines.org Canonical erweitert den 12-Jahres-LTS für Docker-Images. CoreSite kooperiert mit Oxide für hyperscale-fähige On-Premises-Cloud. Jede Aktion spiegelt eine Ausrichtung auf Lebensdauer-Langlebigkeit, Workload-Spezifität und nachhaltigen Betrieb wider, die mit den aktuellen Einkaufskriterien im Server-Betriebssystem-Markt resonieren.

Marktführer im Server-Betriebssystem-Bereich

Microsoft Corporation

Red Hat Inc. (IBM Corporation)

SUSE Group

Oracle Corporation

Amazon Web Services Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IBM stellte LinuxONE Emperor 5 mit Telum-II-CPUs und Post-Quanten-Verschlüsselung vor, mit Schwerpunkt auf vertraulichem Computing.

- März 2025: AMD stellte EPYC 4005-CPUs für kleine Rechenzentren vor.

- Februar 2025: NTT DATA schloss eine Migration vom Mainframe zu AWS ab und senkte die Supportkosten um 25 %.

- Januar 2025: China führte Energieeffizienz-Kennzeichnungen für Server ein, gültig ab Dezember 2025.

- November 2024: Microsoft machte Windows Server 2025 allgemein verfügbar.

- November 2024: Red Hat und Microsoft weiteten ihre Zusammenarbeit aus, um Enterprise Linux AI auf Azure bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für Server-Betriebssysteme als alle Umsätze, die mit Lizenzen, Abonnements und eingebetteten Distributionen erzielt werden, die auf dedizierter Server-Hardware oder in virtualisierten und containerisierten Server-Instanzen in Unternehmens-, Cloud- und Edge-Rechenzentrumsumgebungen laufen, unabhängig von der CPU-Architektur.

Ausschluss des Geltungsbereichs: Desktop-, Mobil- und IoT-Betriebssysteme für Verbraucher, die vorübergehend als Server verwendet werden, fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Komponente

- Software

- Services

- Nach Lizenzmodell

- Kommerziell-proprietär

- Bezahlte Linux-Distribution

- Community-Linux-Distribution (kostenlos)

- Abonnementbasiertes SaaS-Betriebssystem

- Nach Typ

- Windows

- Linux

- UNIX

- Sonstige

- Nach Serverarchitektur

- x86/x64

- ARM

- RISC-V

- POWER

- Sonstige

- Nach Virtualisierungsstatus

- Virtueller Server

- Physischer Server

- Containerisierte Umgebung

- Nach Bereitstellungsmodus

- Cloud

- On-Premises

- Hybrid

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen (KMU)

- Nach Branchenvertikale

- IT und Telekommunikation

- BFSI

- Fertigung

- Einzel- und E-Commerce

- Behörden

- Gesundheitswesen

- Medien und Unterhaltung

- Sonstige Branchenvertikalen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Singapur

- Australien

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Nigeria

- Übriges Afrika

- Naher Osten

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Erfahrene Interviewer von Mordor führen Gespräche mit Produktmanagern von Server-OEMs, Maintainern von Open-Source-Distributionen, Cloud-Architekten und IT-Direktoren von Großunternehmen in Nordamerika, Europa und den schnell wachsenden asiatischen Zentren. Diese Gespräche klären den realen Lizenzmix, typische Kernzahlen, Container-Konvertierungsraten und regionale Preisstreuung, wodurch Lücken in öffentlichen Datensätzen geschlossen und unsere Annahmen gestärkt werden.

Desk Research

Zunächst sammeln wir Makro- und Technologieindikatoren aus frei zugänglichen Tier-1-Quellen wie der International Telecommunication Union, den IKT-Statistiken der OECD, den Umfrageergebnissen des Uptime Institute, den UN COMTRADE-Zollcodes für HS 847141-Server und den Whitepapers regionaler Handelsverbände, die Lieferungen, installierte Basis und Virtualisierungsquoten abbilden. Unternehmensberichte, 10-Ks, Investorendecks und seriöse Presse helfen uns, Software-ASP-Verschiebungen, Support-Einnahmen und die Einführung von Cloud-Betriebssystemen zu verfolgen. Mordor-Analysten ziehen auch finanzielle Momentaufnahmen von D&B Hoovers und Schlagzeilentrends von Dow Jones Factiva heran, um die Marktdynamik zu überprüfen. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Quellen wurden für den Kontext und die Validierung überprüft.

Marktgrößenbestimmung und -prognose

Ein Top-Down-Modell "IT-Ausgaben für Betriebssysteme" wandelt globale Serverlieferungen und durchschnittliche Kerndichten in einen adressierbaren Lizenzpool um, der dann mit selektiven Bottom-Up-Anbieter-Roll-ups und Channel-Checks ausgeglichen wird, um Übertreibungen zu vermeiden. Zu den Schlüsselvariablen gehören der installierte Serverbestand, die Virtualisierungsdurchdringung, der durchschnittliche Lizenz-/Abonnementpreis pro Kern, der Anteil der in der Cloud gehosteten Arbeitslasten, der Anteil der Container und die Aktualisierungshäufigkeit. Eine multivariate Regression, die auf dem BIP-Wachstum, den Cloud-Migrationsraten in Unternehmen und dem Ausbau der Rechenzentrumskapazitäten basiert, prognostiziert die Entwicklung zwischen 2025 und 2030, während eine Szenarioanalyse die positiven Auswirkungen von ARM-Servern und die negativen Auswirkungen von serverlosen Workloads testet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen geprüft: automatisches Markieren von Anomalien, Peer Review durch regionale Analysten und abschließende Freigabe durch einen leitenden Mentor. Wir aktualisieren die Modelle jährlich und öffnen sie sofort wieder, wenn wichtige Ereignisse (z. B. größere Preisänderungen bei Anbietern) eintreten, um sicherzustellen, dass die Kunden immer die aktuellste kalibrierte Ansicht erhalten.

Warum Mordors Server-Betriebssystem Baseline einer Überprüfung standhält

Die veröffentlichten Marktwerte weichen oft voneinander ab, weil die Unternehmen unterschiedliche Definitionen des Anwendungsbereichs, Lizenzeinschlüsse und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die die Lücke beeinflussen, gehören die Frage, ob Umsätze aus Dienstleistungen gezählt werden, ob interne Kernel von Cloud-Anbietern als externe Verkäufe behandelt werden, der Zeitpunkt der Währungsumrechnung und wie aggressiv freie Linux-Distributionen monetarisiert werden.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 22,28 B (2025) | Mordor Intelligence | |

| USD 74,73 B (2025) | Globale Unternehmensberatung A | Dazu zählen im Wesentlichen Desktop-Upgrades und Edge-Mikroserver, mit begrenzter primärer Validierung |

| USD 25,70 B (2024) | Industrieverband B | Ohne Support-/Dienstleistungseinnahmen und Anwendung einheitlicher ASPs in allen Regionen |

| USD 20,00 B (2025) | Regionale Beratung C | Konzentriert sich nur auf vier Regionen und skaliert Schätzungen ausschließlich auf der Grundlage von Zählungen in Datenzentren |

Der Vergleich zeigt, dass die Zahlen stark schwanken, wenn der Geltungsbereich entweder ausgeweitet oder eingeschränkt wird. Die disziplinierte Variablenauswahl von Mordor, die Modellierung mit gemischten Methoden und die jährliche Aktualisierungskadenz bieten eine ausgewogene, transparente Grundlage, auf die sich die Entscheidungsträger verlassen können.

Wichtige im Bericht beantwortete Fragen

Wie hoch ist der Wert des Server-Betriebssystem-Markts im Jahr 2026?

Der Markt wird im Jahr 2026 auf USD 24,14 Milliarden geschätzt und soll bis 2031 USD 36,03 Milliarden erreichen.

Welcher Bereitstellungsmodus hat heute den größten Marktanteil?

Cloud-Installationen führen mit 63,60 % des Umsatzes im Jahr 2025 und spiegeln die Dominanz von Hyperscale- und SaaS-Workloads wider.

Welches Segment wächst bis 2031 am schnellsten?

Hybride Bereitstellungen verzeichnen mit einer CAGR von 10,22 % das schnellste Wachstum, da Unternehmen Cloud-Skalierbarkeit und On-Premises-Kontrolle ausbalancieren.

Wie schnell gewinnt ARM in Serverarchitekturen an Boden?

ARM-basierte Server verzeichnen eine CAGR von 9,47 %, begünstigt durch energieeffizientes angepasstes Silizium, das von großen Cloud-Anbietern eingesetzt wird.

Warum wachsen Services schneller als Software-Umsätze?

Integrations- und Migrationskomplexität – insbesondere nach dem Ende der Lebensdauer von CentOS und während hybrider Ausbauten – treibt eine CAGR von 10,58 % für professionelle und Managed Services an.

Welche Branche weist die höchste Wachstumsrate auf?

Das Gesundheitswesen führt mit einer CAGR von 9,91 % bis 2031, da Telemedizin, Bildgebung und KI-Diagnostik die Nachfrage nach sicheren, leistungsstarken Server-Betriebssystemen ankurbeln.

Seite zuletzt aktualisiert am: