IoT-Versicherungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

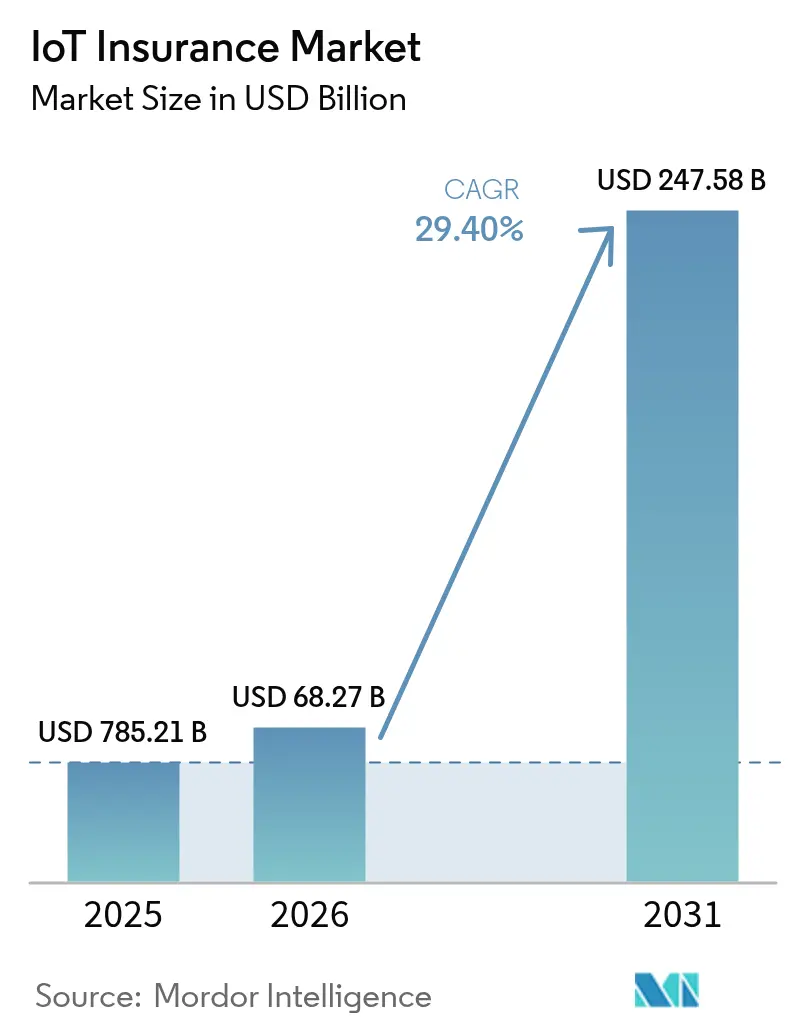

| Marktgröße (2026) | 68.27 Milliarden US-Dollar |

| Marktgröße (2031) | 247.58 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 29.40% CAGR |

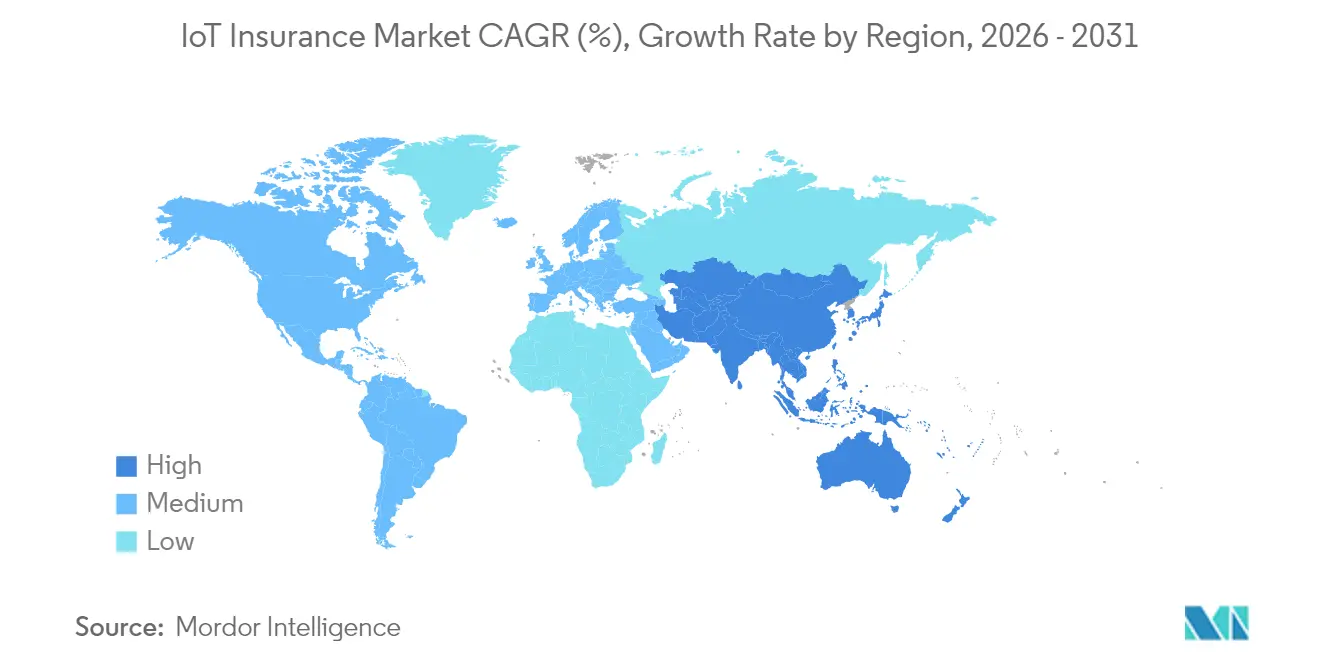

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

IoT-Versicherungsmarkt Analyse von Mordor Intelligence

Die Größe des IoT-Versicherungsmarkts wurde im Jahr 2025 auf 52,78 Milliarden USD geschätzt und soll von 68,27 Milliarden USD im Jahr 2026 auf 247,58 Milliarden USD bis 2031 wachsen, bei einer CAGR von 29,40 % während des Prognosezeitraums (2026–2031). Kontinuierliche Telemetriedaten von vernetzten Fahrzeugen, Smart-Home-Geräten, Wearables und Industriesensoren verlagern den Risikotransfer von der Schadenerstattung hin zur Echtzeit-Schadenprävention. Sinkende Sensorpreise, zuverlässige Mobilfunk- und LPWAN-Abdeckung sowie datengetriebene Preisgestaltungsvorschriften in wichtigen Rechtssystemen beschleunigen die Akzeptanz gemeinsam. [1]Telnyx, „Die Zukunft der IoT-Technologie: Trends, die man 2025 im Blick behalten sollte,” telnyx.com

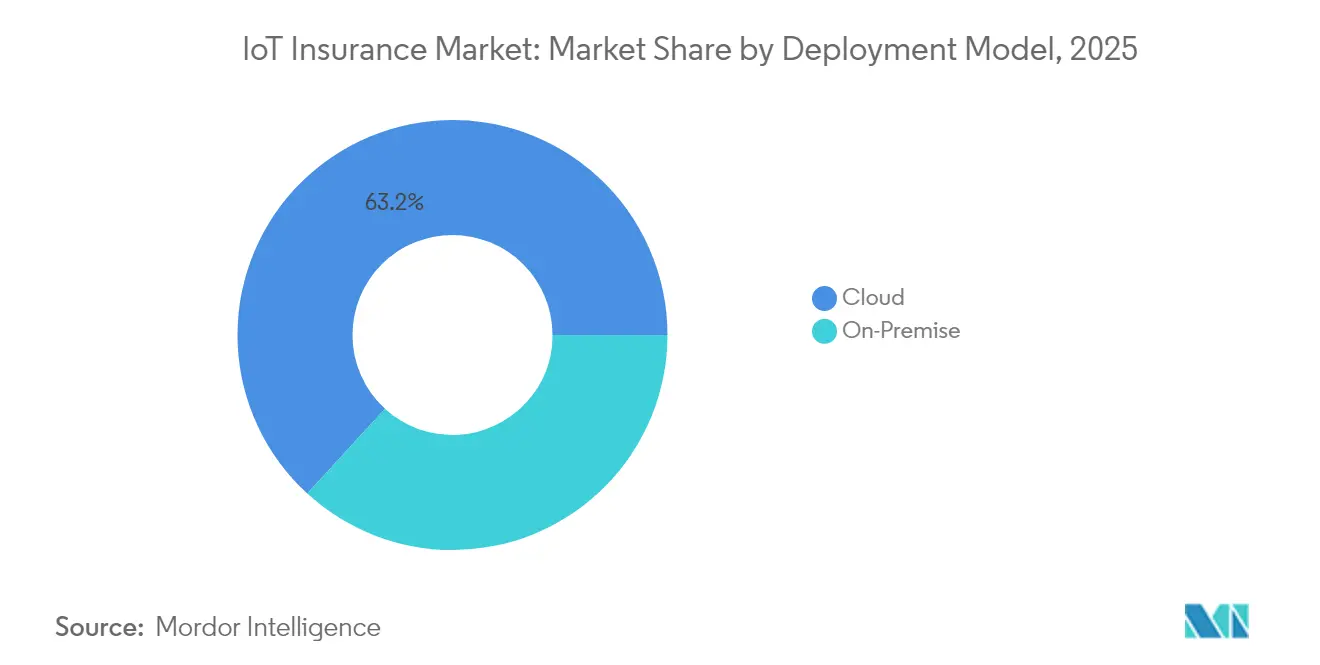

Cloud-Bereitstellungsmodelle erfassen im Jahr 2024 einen IoT-Versicherungsmarktanteil von 63,7 % und expandieren mit einer CAGR von 33,8 %, da Versicherer elastisches Computing kapitalintensiven On-Premise-Rechenzentren vorziehen. Schaden- und Unfallversicherungsprodukte machen weiterhin 48,3 % des Umsatzes aus, doch Lebensversicherer verzeichnen mit 35,1 % CAGR das stärkste Wachstum durch die Integration von Wearable-Analysen in das Underwriting. Fahrzeugtelematik hält einen Marktanteil von 44,1 %, doch der Anstieg der Wearables mit 34,1 % Wachstum bestätigt, dass umfangreichere biometrische Daten die versicherungsmathematischen Modelle neu definieren. Regional führt Nordamerika mit 37,8 % des Umsatzes, während die CAGR von 34,5 % in der Asien-Pazifik-Region eine bevorstehende Verschiebung des geografischen Gewichts signalisiert. Die Wettbewerbsintensität ist moderat; etablierte Anbieter wie Munich Re und Zurich übernehmen datenzentrierte Insurtechs, während fokussierte Neueinsteiger analytische Tiefe nutzen, um Nischenvertikale zu bedienen. Anhaltende Gegenströmungen umfassen Cybersicherheitsrisiken, die Integration in Altsysteme und die Datendrift bei Sensoren, doch frühe Akteure mit belastbaren Cloud- und Edge-Architekturen genießen erhebliche First-Mover-Vorteile.

Wichtigste Erkenntnisse des Berichts

- Nach Bereitstellungsmodell sicherten sich Cloud-Plattformen im Jahr 2025 einen IoT-Versicherungsmarktanteil von 63,20 %; hybride Cloud-Bereitstellungen wachsen bis 2031 mit einer CAGR von 32,60 %.

- Nach Versicherungssparte dominierte Schaden- und Unfallversicherung mit einem Umsatzanteil von 47,80 % im Jahr 2025, während Lebensversicherungsprodukte voraussichtlich mit einer CAGR von 33,20 % bis 2031 wachsen werden.

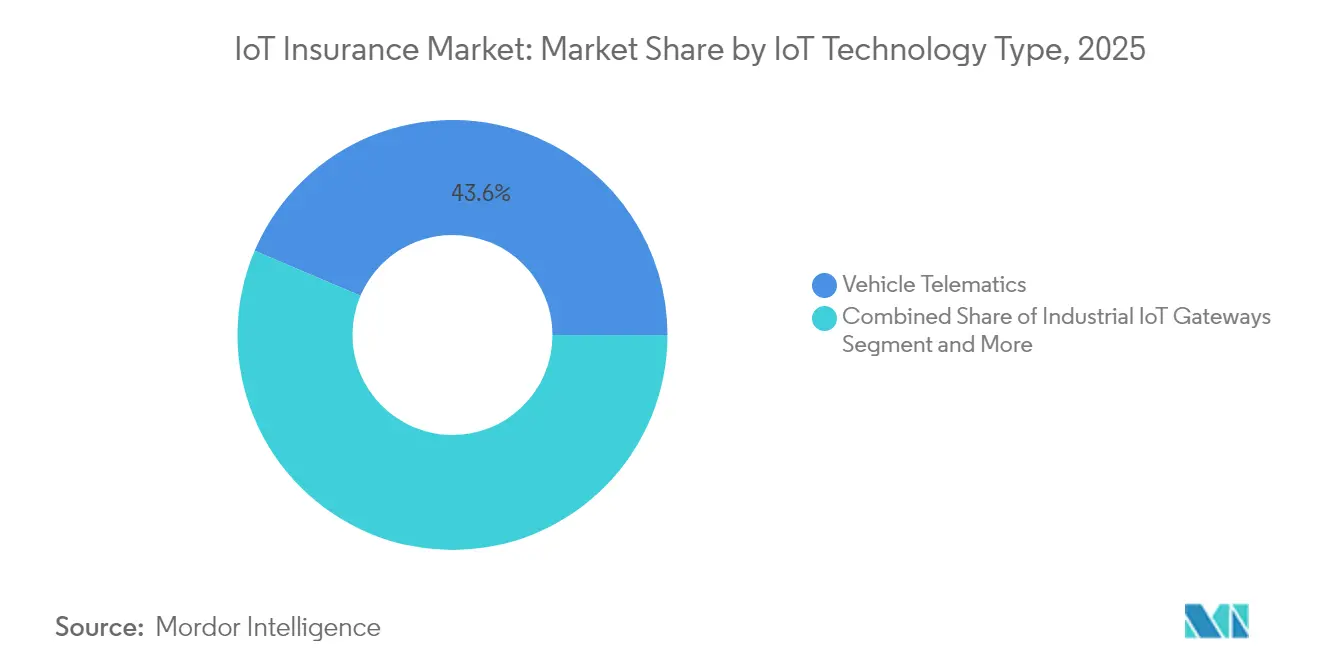

- Nach IoT-Technologie entfielen im Jahr 2025 auf Fahrzeugtelematik 43,60 % des IoT-Versicherungsmarktvolumens, wobei das stärkste Wachstum von Wearables ausgeht, die mit einer CAGR von 32,80 % zulegen.

- Nach Endnutzerbranche hielt die Automobilwirtschaft im Jahr 2025 einen Umsatzanteil von 33,00 %; das Gesundheitswesen soll dank kontinuierlicher Gesundheitsmetriküberwachung mit einer CAGR von 31,60 % wachsen.

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 37,20 %, während die Asien-Pazifik-Region eine CAGR von 33,00 % verzeichnet, was die rasche Digitalisierung und regulatorische Liberalisierung widerspiegelt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale IoT-Versicherungsmarkt Trends und Erkenntnisse

Einflussfaktorenanalyse*

| Einflussfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von nutzungsbasierter Versicherung (UBI) | +8.2% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Zunahme von Smart-Home- und Industriesensoren | +6.8% | Nordamerika und EU → Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Sinkende IoT-Hardware- und Konnektivitätskosten | +5.4% | Global | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck für datengetriebene Preisgestaltung | +4.1% | EU und ausgewählte US-Bundesstaaten | Mittelfristig (2–4 Jahre) |

| Parametrische, ereignisbasierte Schaden- und Unfallprodukte | +3.7% | Global | Langfristig (≥ 4 Jahre) |

| Nachfrage der Rückversicherer nach Live-Portfoliodaten | +2.8% | Wichtige Rückversicherungsstandorte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verbreitung von nutzungsbasierter Versicherung (UBI)

Telematikgestützte nutzungsbasierte Versicherung (UBI) definiert die Prämien in der privaten und gewerblichen Kfz-Versicherung neu, da das Fahrverhalten in Echtzeit statische demografische Faktoren ersetzt. Progressive erzielte im Februar 2025 Nettoprämieneinnahmen von 6,684 Milliarden USD, ein Anstieg von 17 % gegenüber dem Vorjahr, der hauptsächlich auf Telematikpolicen zurückzuführen ist, die mittlerweile 18 % des Versicherungsbestands ausmachen. Flottenoperatoren erzielen ähnliche Einsparungen; ein Luxustransportunternehmen reduzierte seine Versicherungsausgaben um 15 %, nachdem es das Samsara-Vernetzungsoperationssystem eingeführt hatte, was den Unternehmenshunger nach granularer Verhaltensbewertung bestätigt. [2]StockTitan, „Wie Samsaras KI-Plattform diese Luxustransportflotte transformiert hat,” stocktitan.net KI-gesteuerte Mustererkennung sagt darüber hinaus kollisionsgefährdete Fahrmanöver voraus und ermöglicht proaktives Coaching, das die Schadenshäufigkeit senkt und letztlich die Schadensquoten für Versicherer verbessert.

Einführung von Smart-Home- und Industriesensoren

Wasserschäden, Brände und Geräteausfälle verursachen einen Großteil der Sach- und Industrieschäden; kostengünstige Sensoren begegnen diesen Schwachstellen, indem sie Nutzer und Versicherer warnen, bevor Schäden eskalieren. State Farm hat 2 Millionen Ting-Elektrobrandsensoren ausgeliefert und berichtet von einer 80-prozentigen Reduzierung entsprechender Schadenfälle in 700.000 vernetzten Haushalten. Im gewerblichen Bereich steigert das Relayr-Analytiksystem von HSB den Umsatz von Partnern im Aufzugswartungsbereich durch vorausschauende Wartung, die Betriebsunterbrechungen verhindert, um 12 %. Versicherer gleichen diese Präventionsgewinne mit Prämienrabatten von 5 % bis 20 % aus, um eine breitere Geräteeinführung zu fördern.

Rascher Rückgang der IoT-Hardware- und Konnektivitätskosten

Globale Mobilfunk-IoT-Abonnements werden bis 2027 3 Milliarden überschreiten, da Skaleneffekte und spezialisierte Chipsätze die Stückkosten und den Energieverbrauch senken. Allein Qualcomm erzielte im Jahr 2024 mehr als 1 Milliarde USD mit IoT-Chips, was die kommerzielle Reife zweckgebauter Siliziumlösungen belegt. Innovationen wie eSIMs vereinfachen die Geräteeinbindung, während batterielose Sensoren die Feldwartung minimieren. Diese Kostenentwicklungen erschließen den Zugang für KMU, denen bisher das Kapital für den Einsatz telemetrischer Risikokontrollen fehlte, und erweitern so den adressierbaren IoT-Versicherungsmarkt.

Regulatorischer Druck für datengetriebene Preisgestaltung

Die Gesetzgebung schreibt transparente Datennutzung und robuste Cybersicherheit als Voraussetzungen für IoT-gestütztes Underwriting vor. Europas Datengesetz verpflichtet Hersteller ab Januar 2024 zur Gewährleistung benutzerfreundlicher Datenportabilität und beseitigt damit eine seit langem bestehende Hürde für Multi-Marken-Sensor-Ökosysteme. Kaliforniens SB 354 kodifiziert die Einwilligung der Verbraucher und schränkt die sekundäre Datenweitergabe ein, was Versicherer zu genehmigungsbasierter Analytik drängt. Strenge Fristen für Meldepflichten bei Datenschutzverletzungen und Produktsicherheit schaffen Anreize für Investitionen in sicherheitsorientierte Hardware und Cloud-Infrastrukturen und beschleunigen vertrauensgetriebenes Wachstum.

Analyse der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datenschutz- und Cybersicherheitsrisiken | -4.3% | Global, strenger in der EU und in Kalifornien | Kurzfristig (≤ 2 Jahre) |

| Integration in Altsysteme | -3.1% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Sensordatenzuverlässigkeit und -drift | -2.8% | Industrielle Nutzung weltweit | Langfristig (≥ 4 Jahre) |

| Kartellrechtliche Überprüfung von OEM-Versicherer-Datenaustausch | -1.9% | US- und EU-Automobilsektor | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Datenschutz- und Cybersicherheitsrisiken

Ein globaler IT-Ausfall im Juli 2024 betraf 8,5 Millionen Systeme und verursachte wirtschaftliche Verluste von 10–15 Milliarden USD, was das systemische Risiko vernetzter Geräte unterstreicht. Zurich zählt Cyberbedrohungen zu den fünf größten Risiken für Elektronikhersteller und warnt, dass kompromittierte Firmware zu Kaskadenverlusten für Versicherer und Versicherungsnehmer führen kann. Die Einhaltung des bevorstehenden Cyberresilienzgesetzes der EU kann nicht-konforme Anbieter bis zu 15 Millionen EUR an Strafen kosten, was Akzeptanzhindernisse schafft, jedoch einen Wettbewerbsvorteil für Unternehmen bietet, die von Anfang an sichere Architekturen aufbauen.

Komplexität der Integration in Altsysteme

Viele globale Versicherer betreiben noch immer COBOL-basierte Policensysteme, die hochvolumige IoT-Datenströme nicht verarbeiten können. Modernisierungsprojekte erstrecken sich oft über mehrere Jahre und erfordern Budgets in dreistelliger Millionenhöhe, was kurzfristige Kompetenzlücken zwischen digitalen Neueinsteigern und traditionellen Versicherern erzeugt. Hybride „Strangler-Fig”-Ansätze, die Altsystemkerne mit Microservices umhüllen, entwickeln sich zu pragmatischen Lösungswegen, doch die Lernkurve verzögert weiterhin skalierbare IoT-Einführungen, insbesondere bei spartenhübergreifenden etablierten Anbietern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Bereitstellungsmodell: Cloud-Infrastruktur dominiert die digitale Transformation

Cloud-Umgebungen kontrollieren 63,20 % des IoT-Versicherungsmarkts und werden mit einer CAGR von 30,70 % wachsen, wodurch die IoT-Versicherungsmarktgröße für Cloud-Plattformen bis 2031 auf 166,31 Milliarden USD ansteigen wird. Elastisches Computing, API-Offenheit und verwaltete Sicherheits-Patches befreien Versicherer von der Pflege kapitalintensiver Rechenzentren. Samsaras vernetztes Operationscloud erreichte im vierten Quartal 2025 einen ARR von 1,458 Milliarden USD, was veranschaulicht, wie skalierbare Telemetriearchitekturen in Unternehmenseinführungen münden.

On-Premise-Bereitstellungen bestehen in stark regulierten Rechtsordnungen oder dort fort, wo Datensouveränitätsgesetze die Offshore-Verarbeitung untersagen. Dennoch haben Sicherheitszertifizierungen wie FedRAMP High und ISO 27018 das wahrgenommene Risiko von Multi-Mandanten-Clouds verringert und eine schrittweise Migration von lokalen Servern angestoßen. Edge-Knoten werden zunehmend in Cloud-Stacks integriert, um ultrageringe Latenz für die Kfz-Versicherung autonomer Fahrzeuge zu gewährleisten, während zentrale Analytik die Preisalgorithmen verfeinert. Mit zunehmender Reife hybrider Modelle gewinnen Versicherer situative Flexibilität, ohne die zentralisierte versicherungsmathematische Aufsicht zu gefährden.

Nach Versicherungssparte: Führungsposition der Schaden- und Unfallversicherung steht vor Disruption durch Lebensversicherung

Schaden- und Unfallversicherungssparten halten 47,80 % des Umsatzes im Jahr 2025 und stellen damit die größte IoT-Versicherungsmarktgröße nach Produktklasse dar. Smart-Home- und Industriesensoren ermöglichen greifbare Schadenvermeidung und machen die Schaden- und Unfallversicherung zum natürlichen Erstanwender. Lebensversicherer wachsen jedoch mit einer CAGR von 33,20 %; sie nutzen kontinuierliche Wearable-Daten, um Sterblichkeitsannahmen zu verfeinern und durch dynamische Prämien gesundes Verhalten anzureizen.

Gewerbliche Sparten integrieren industrielles IoT zunehmend in die Arbeiterunfallversicherung, wo vorausschauende Wartung die Verletzungshäufigkeit senkt. Die Verlagerung von der nachträglichen Schadenregulierung zur präventiven Analytik komprimiert die Kombinationskennziffern und spricht Rückversicherer an, die nachweisbare Portfolio-Telemetrie suchen. Langfristig werden spartenübergreifende Bündelungen – wie die Kombination von Lebens-, Kfz- und Hausratsversicherungen rund um ein einziges Sensor-Suite – historische Produktgrenzen verwischen und datenzentrierte Plattformen begünstigen.

Nach IoT-Technologietyp: Reife der Fahrzeugtelematik trifft auf Innovation bei Wearables

Fahrzeugtelematik trug im Jahr 2025 einen IoT-Versicherungsmarktanteil von 43,60 % bei und bleibt grundlegend für nutzungsbasierte Preisgestaltung. Ausgereifte ELD-Vorschriften in Nordamerika und Europa haben eine robuste Gerätebasis geschaffen, die es Versicherern ermöglicht, Risikobewertungen im großen Maßstab anzuwenden. Wearables und Gesundheitsgeräte weisen jedoch eine CAGR von 32,80 % auf, was eine Verlagerung hin zu biometrisch gesteuertem Underwriting bestätigt, bei dem Schadenprävention direkt mit nachhaltigem Verhaltensänderungen korreliert.

Smart-Home-Sensoren reduzieren Wasserschäden und Elektrobrandschäden erheblich und gewinnen bei Hausbesitzern an Bedeutung, die durch Sofortwarnungen und Policenrabatte angesprochen werden. Industriegateways leiten Echtzeit-Gerätemetriken in vorausschauende Wartungsmodelle ein, die Betriebsunterbrechungen eindämmen. Umgebungssensoren stützen parametrische Deckungen; beispielsweise lösen entfernte Flusspegel automatisch Auszahlungen aus, um KMU vor extremer Wettervolatilität zu schützen, und stärken das Kundenvertrauen durch schnelle Schadenregulierung.

Nach Endnutzerbranche: Reife der Automobilwirtschaft ermöglicht Innovation im Gesundheitswesen

Kraftfahrzeugflotten und Privatkundensegmente machten im Jahr 2025 33,00 % des Umsatzes aus, gestützt durch jahrzehntelange Telematikentwicklung. Im Jahr 2025 führte der japanische Versicherer Aioi Nissay Dowa eine auf Touristen ausgerichtete Telematik-App ein, um die Verkehrssicherheit zu verbessern und den Regionaltourismus anzukurbeln. Das Gesundheitswesen wächst jedoch am schnellsten mit einer CAGR von 31,60 %, da Versicherer kontinuierliche Glukose-, Herzfrequenz- und Schlafdaten nutzen, um dynamische Sterblichkeitsmodelle und Anreize für präventive Versorgung zu entwickeln.

Wohngebietsmärkte profitieren von Rabatten für Wasseraustritts- und Brandmeldesensoren, während Industriebetriebe Schwingungs- und Temperatursonden einsetzen, um ungeplante Ausfallzeiten zu reduzieren, die häufig Millionenkosten pro Ausfall verursachen. Logistik- und öffentliche Infrastrukturprojekte nutzen Frachtverfolger und Structural-Health-Monitoring, um Transportverluste zu reduzieren und die Lebensdauer von Anlagen zu verlängern. Der künftige Wettbewerbsvorteil liegt in der Synthese domänenübergreifender Signale aus Automobil-, Haus-, Gesundheits- und Gewerbeaktiva, um einen ganzheitlichen Risikograben auf Kundenebene zu erzeugen.

Geografische Analyse

Nordamerikas Umsatzanteil von 37,20 % im Jahr 2025 ist auf etablierte Telematikregulierungen und eine breite Verbraucherakzeptanz zurückzuführen. State Farms Massenbereitstellung von Ting-Sensoren und Progressives 18-prozentiges Wachstum der aktiven Policen verdeutlichen eine breite Verlagerung hin zu sensorvermittelten Wertversprechen. Kanadische Regulierungsbehörden passen die AIDA- und CPPA-Datenschutzgesetze an, um Innovation mit Verbrauchersouveränität zu balancieren und eine schrittweise, aber stetige Geräteeinführung zu fördern.

Europa verzeichnet kohärentes Wachstum durch das EU-Datengesetz und das bevorstehende Cyberresilienzgesetz, die Gerätesicherheit und Datenaustausch in 27 Mitgliedstaaten standardisieren. Die Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung (EIOPA) stellt fest, dass 17 % der Versicherer bereits IoT-verknüpfte Kfz-Versicherungen anbieten, und erwartet einen Anstieg der Durchdringung, da Compliance-Rahmenwerke das Verbrauchervertrauen stärken. Deutschland, Frankreich und das Vereinigte Königreich sind Vorreiter bei der Einführung, während neuere EU-Mitglieder von Kohäsionsfonds profitieren, die den Breitbandausbau für umfangreiche IoT-Einführungen vorantreiben.

Die Asien-Pazifik-Region verzeichnet eine CAGR von 33,00 %, angetrieben durch Indiens Anhebung der ADI-Höchstgrenze auf 100 %, die multinationales Kapital anzieht, und durch die NFRA-Richtlinien Chinas, die KI- und Data-Governance-Regeln festlegen. Australische und neuseeländische Fahrzeugflotten werden von 1,6 Millionen Telematikeinheiten im Jahr 2023 auf 2,7 Millionen bis 2028 anwachsen und die regionale Kfz-Dominanz zementieren. Japan verfolgt schrittweise generative KI-Pilotprojekte bei Versicherern wie Mitsui Sumitomo, um sorgfältige Risikokultur zu ergänzen und abrupte Betriebsveränderungen zu vermeiden.

Lateinamerika sowie der Nahe Osten und Afrika befinden sich noch in einem frühen, aber vielversprechenden Stadium. Mexikos verbesserte 5G-Abdeckung und Brasiliens offenes Versicherungsregime sollen die Einführungsverzögerung verkürzen. Länder des Golfkooperationsrats investieren in Smart-City-Megaprojekte, in denen eingebettete Sensornetzwerke natürlich mit gewerblichen IoT-Deckungen für Infrastruktur, Sachversicherung und Cyber-Sparten zusammenspielen.

Wettbewerbslandschaft

Der IoT-Versicherungsmarkt balanciert die Tiefe traditioneller Versicherer mit der Agilität venture-geförderter Insurtechs. Munich Res Übernahme von Next Insurance integriert digitales Underwriting in die ERGO-Tochtergesellschaft und spiegelt eine breitere Rückversichererstrategie zur Sicherung von Echtzeit-Portfolio-Daten-Feeds wider. Travelers schloss eine Übernahme von Corvus für 435 Millionen USD ab, um Cyber-Kompetenz zu stärken und Telematik- sowie Cyber-Underwriting weiter zu verbinden.

Partnerschaften überflügeln direkte Übernahmen für viele Versicherer. Allianz Partners hat sich mit dem Helmhersteller Cosmo Connected zusammengetan, um am Verkaufspunkt Mikromobilitätsdeckungen in vernetzte Helme zu integrieren. Bamboo Insurance verteilt Whisker Labs' Ting-Sensoren kostenlos, was zeigt, wie Gerätesubventionen Risikovermeidung in Kundentreue umwandeln. Start-ups wie Descartes Underwriting konzentrieren sich auf parametrische Modelle, die Überschwemmungsrisiken über dichte Sensornetzwerke transferieren, die von Partnern wie Previsico bereitgestellt werden, und bedienen dabei unterversorgte KMU-Segmente.

Der Wettlauf um geistiges Eigentum rund um Sensordatenerfassung, prädiktive Analytik und automatisierte Schadenabwicklung intensiviert sich. Patentanmeldungen von Versicherern und Chipherstellern unterstreichen den strategischen Wert der Kontrolle einzigartiger Algorithmen, die rohe Telemetriedaten in Preis- und Schadenvermeidungsempfehlungen übersetzen. Da die Kosten für Telemetriehardware sinken, verlagert sich nachhaltige Differenzierung zunehmend auf analytische Tiefe, Ökosystemreichweite und Markenvertrauen.

IoT-Versicherungsbranche Marktführer

Octo Telematics S.p.A.

Cambridge Mobile Telematics, Inc.

Geotab Inc.

CalAmp Corp.

Samsara Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Soracom und Marubeni gründeten ein Joint Venture, um die globale IoT-Konnektivität zu skalieren, die branchenübergreifende Versicherungsanwendungen unterstützt.

- April 2025: Bamboo Insurance startete das Ting-Programm und verteilte Whisker Labs' Brandschutzsensoren an 5.000 Haushalte.

- März 2025: Munich Re schloss die Übernahme von Next Insurance ab, um IoT-gestützte Produkte innerhalb von ERGO zu beschleunigen.

- März 2025: Selective Insurance integrierte Ting in seinen Mehrwert-Hausbesitzerdienstleistungskatalog.

- Februar 2025: Allianz Partners kooperierte mit Cosmo Connected, um Mikromobilitätsversicherungen direkt in vernetzte Helme einzubetten.

- Januar 2025: Aioi Nissay Dowa Insurance startete eine Telematik-App in Okayama für ausländische Touristen zur Verbesserung der Verkehrssicherheit.

Berichtsumfang des globalen IoT-Versicherungsmarkts

IoT-vernetzte Versicherung hat neue Möglichkeiten für Versicherungsgesellschaften und IoT-Lösungsanbieter eröffnet. Die Unternehmen können Sensoren nutzen, um den Zustand eines versicherten Risikos zu überwachen und es entlang der gesamten Versicherungswertschöpfungskette zu analysieren.

Der IoT-Versicherungsmarkt ist segmentiert nach Endnutzerbranche (Einzel- und Gewerbehandel, Wohnbereich (Smart Homes), Automobilwirtschaft, Industrie, Gesundheitswesen) und nach Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD Millionen) für alle oben genannten Segmente bereitgestellt.

| Cloud |

| On-Premise |

| Schaden- und Unfallversicherung |

| Lebensversicherung |

| Krankenversicherung |

| Gewerbliche Sparten |

| Fahrzeugtelematik |

| Smart-Home-Sensoren |

| Wearables und Gesundheitsgeräte |

| Industrielle IoT-Gateways |

| Umgebungs- und Parametrische Sensoren |

| Einzel- und Gewerbehandel |

| Wohnbereich (Smart Homes) |

| Automobilwirtschaft |

| Industrie |

| Gesundheitswesen |

| Öffentliche Infrastruktur |

| Logistik und Navigation |

| Sonstige Endnutzerbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Rest von Südamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Rest von Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Singapur | ||

| Malaysia | ||

| Australien | ||

| Rest von Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Rest von Afrika | ||

| Nach Bereitstellungsmodell | Cloud | ||

| On-Premise | |||

| Nach Versicherungssparte | Schaden- und Unfallversicherung | ||

| Lebensversicherung | |||

| Krankenversicherung | |||

| Gewerbliche Sparten | |||

| Nach IoT-Technologietyp | Fahrzeugtelematik | ||

| Smart-Home-Sensoren | |||

| Wearables und Gesundheitsgeräte | |||

| Industrielle IoT-Gateways | |||

| Umgebungs- und Parametrische Sensoren | |||

| Nach Endnutzerbranche | Einzel- und Gewerbehandel | ||

| Wohnbereich (Smart Homes) | |||

| Automobilwirtschaft | |||

| Industrie | |||

| Gesundheitswesen | |||

| Öffentliche Infrastruktur | |||

| Logistik und Navigation | |||

| Sonstige Endnutzerbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Chile | |||

| Rest von Südamerika | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Spanien | |||

| Russland | |||

| Rest von Europa | |||

| Asien-Pazifik | China | ||

| Indien | |||

| Japan | |||

| Südkorea | |||

| Singapur | |||

| Malaysia | |||

| Australien | |||

| Rest von Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Rest von Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der IoT-Versicherungsmarkt derzeit?

Der IoT-Versicherungsmarkt wird im Jahr 2026 auf 68,27 Milliarden USD geschätzt und soll bis 2031 einen Wert von 247,58 Milliarden USD erreichen.

Welches Bereitstellungsmodell wächst am schnellsten?

Cloud-Plattformen führen mit einem Anteil von 63,20 % im Jahr 2025 und einer CAGR von 30,70 %, da sie die Echtzeit-Datenverarbeitung ohne hohen Kapitalaufwand unterstützen.

Warum ist die Lebensversicherung die am schnellsten wachsende Sparte?

Wearable-Sensoren liefern kontinuierliche biometrische Daten, die personalisierte Prämien ermöglichen, und treiben Lebensversicherungsprodukte auf eine CAGR von 33,20 %.

Welche Region bietet das höchste Wachstumspotenzial?

Die Asien-Pazifik-Region wächst mit einer CAGR von 33,00 % aufgrund rascher digitaler Einführung und liberalisierter Auslandsinvestitionsregeln in Märkten wie Indien und China.

Wie reduzieren vernetzte Geräte Versicherungsschäden?

Sensoren erkennen in Echtzeit Anomalien – wie überhöhte Geschwindigkeit, Wasserlecks oder elektrische Fehler – und ermöglichen präventive Maßnahmen, die Schadenshäufigkeit und -schwere senken.

Was sind die Haupthindernisse für die Einführung von IoT-Versicherungen?

Cybersicherheitsbedrohungen, strenge Datenschutzgesetze und die komplexe Integration mit Altsystemen für Policenverwaltung bleiben die größten Herausforderungen.

Seite zuletzt aktualisiert am: