薄型ウェーハ処理およびダイシング装置市場の規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

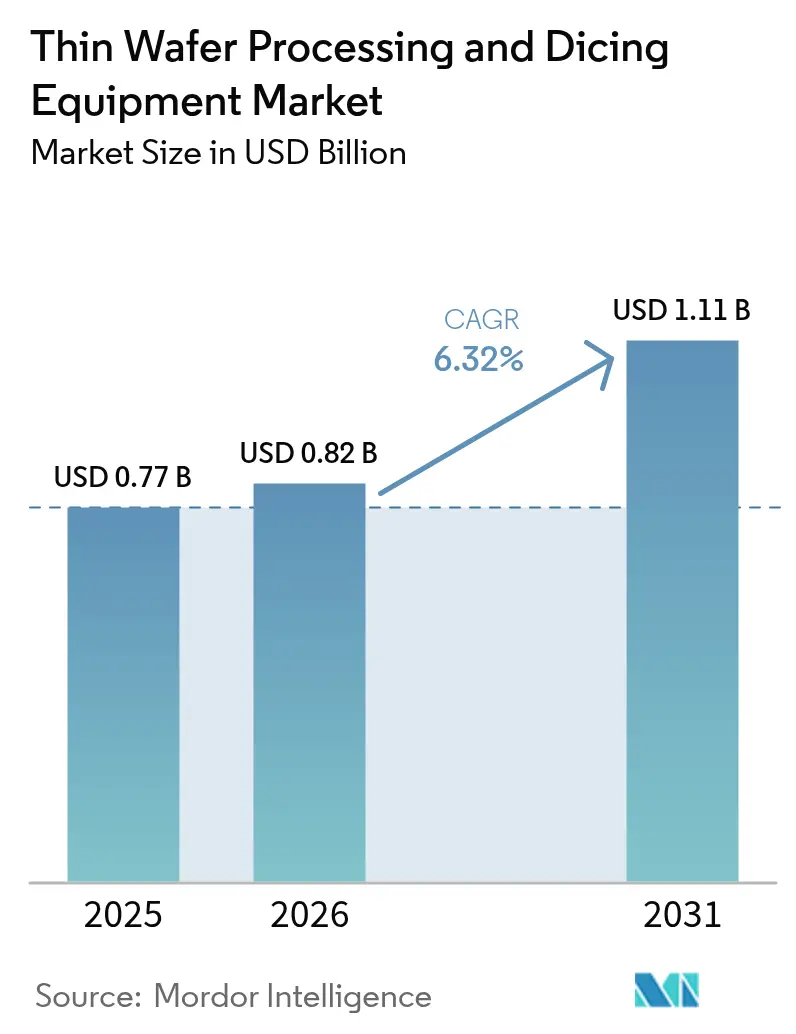

| 市場規模 (2026) | 0.82 十億米ドル |

| 市場規模 (2031) | 1.11 十億米ドル |

| 成長率 (2026 - 2031) | 6.32% CAGR |

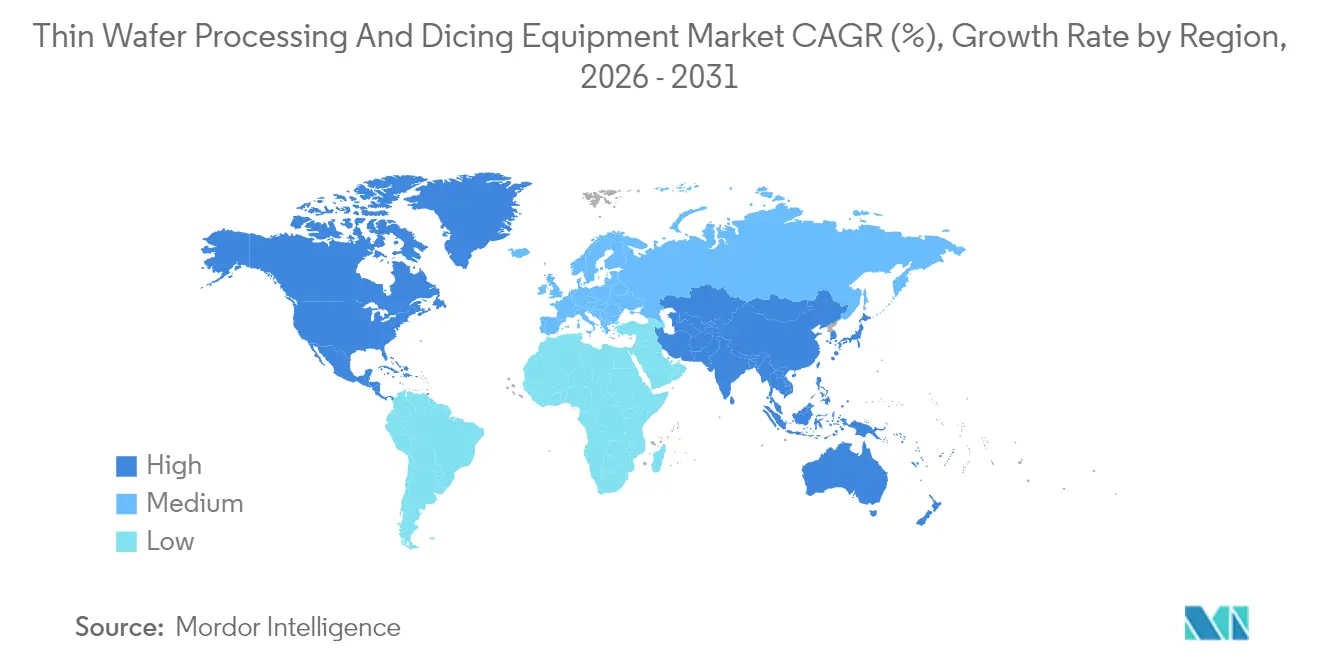

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる薄型ウェーハ処理およびダイシング装置市場分析

薄型ウェーハ処理およびダイシング装置市場の規模は2026年に8億2,000万米ドルと推定され、2025年の7億7,000万米ドルから成長し、2031年には11億1,000万米ドルに達する見通しです。2026年〜2031年のCAGRは6.32%です。3D-IC(立体集積回路)パッケージング、シリコン貫通ビア(TSV)、および高性能パワーデバイスへの需要加速が、精密なウェーハ薄型化およびシンギュレーション装置を半導体設備投資計画の中心に据え続けています。2nmロジックノードへのファウンドリ投資、電気自動車向け炭化ケイ素(SiC)パワーエレクトロニクスの急速な普及、ならびに中国および欧州連合における政府補助による3D-ICパイロットラインが継続的な装置需要を創出する一方、プラズマダイシングやステルスダイシングなどのプロセス革新がサプライヤーの差別化を広げています。資本集約性および歩留まりに直結するウォーピングリスクが主要なハードルとして残るものの、薄型ウェーハ処理およびダイシング装置市場は、民生用、自動車用、およびデータセンター向けエレクトロニクスにおける構造的な小型化トレンドから引き続き恩恵を受けています。

主要レポートのポイント

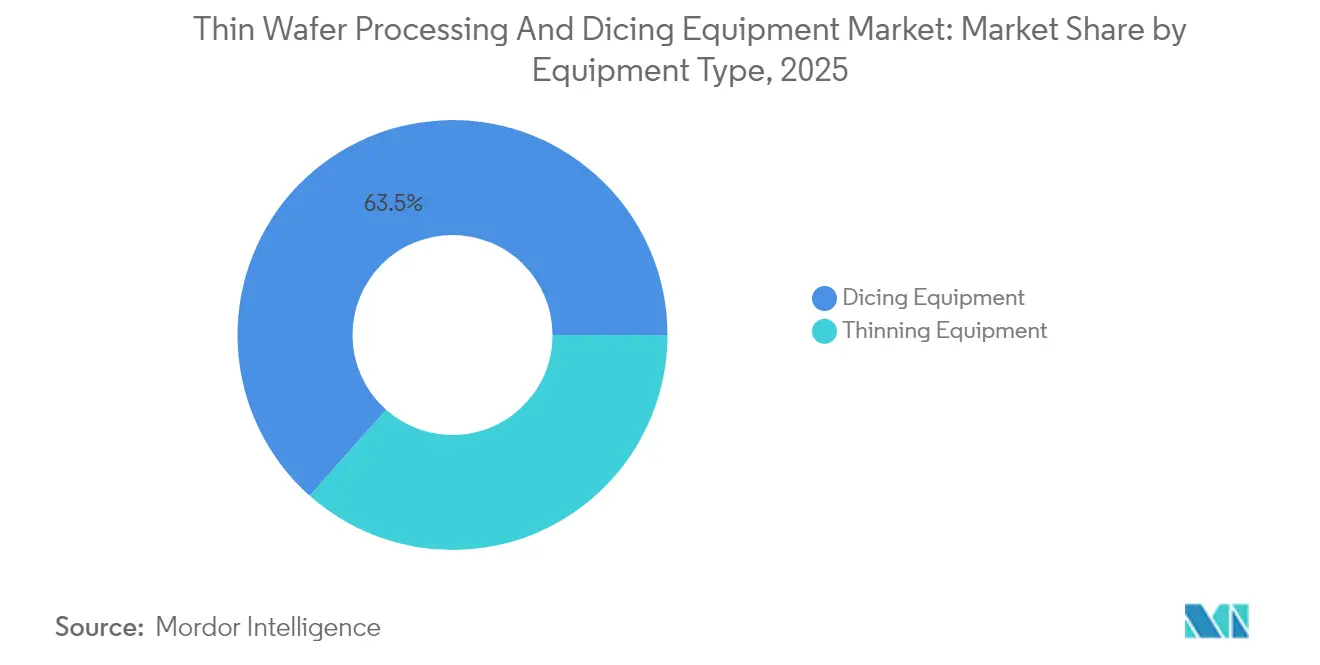

- 装置タイプ別では、ダイシング装置が2025年の薄型ウェーハ処理およびダイシング装置市場シェアの63.45%を占めました。薄型化装置は2025年〜2031年にかけて最も高い成長率7.06%を記録しました。

- 用途別では、メモリおよびロジックTSVが2025年の薄型ウェーハ処理およびダイシング装置市場規模の31.80%を占め、パワーデバイスがCAGR 8.16%で成長をリードしました。

- ウェーハサイズ別では、12インチセグメントが2025年の薄型ウェーハ処理およびダイシング装置市場規模の46.20%のシェアを占め、CAGR 7.99%で拡大する見込みです。

- ウェーハ厚さ別では、120µmセグメントが2025年の薄型ウェーハ処理およびダイシング装置市場規模の39.70%のシェアを占め、50µmセグメントがCAGR 7.44%で成長をリードしました。

- 地域別では、アジア太平洋地域が2025年の収益シェアの59.65%を占め、2031年までCAGR 8.05%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の薄型ウェーハ処理およびダイシング装置市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| RFIDおよびスマートカード、自動車用パワーICの普及拡大 | +1.2% | アジア太平洋および欧州に集中した世界的トレンド | 中期(2〜4年) |

| 3D-IC TSVメモリおよびロジック需要の急増 | +1.8% | アジア太平洋が中心で、北米への波及効果あり | 中期(2〜4年) |

| 民生用エレクトロニクスの継続的な小型化 | +1.5% | アジア太平洋のハブが牽引する世界的トレンド | 長期(4年以上) |

| 6kW以上のレーザープラズマダイシング装置に対するCAEX競争 | +0.9% | アジア太平洋および北米 | 短期(2年以内) |

| 中国および欧州における3D-ICパイロットラインへの補助金 | +0.7% | 中国および欧州 | 中期(2〜4年) |

| 超薄型SiCパワーデバイス向けプラズマダイシングの急速な普及 | +0.4% | 自動車市場での早期導入が牽引する世界的トレンド | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

RFIDおよびスマートカード、自動車用パワーICの普及拡大

非接触型決済カードおよび車両電動化は、無線周波数効率および熱性能のためにダイ厚さ120µm以下を必要とします。電気自動車用炭化ケイ素(SiC)トラクションインバーターは、熱抵抗を低減するためにウェーハ厚さ100µm未満を必要とし、これが高度な研削、CMP(化学機械研磨)、およびストレスリリーフモジュールへの需要を促進します。自動車コックピットのデジタル化も、精密な厚さ制御と低ストレスのダイシンギュレーションを必要とする高性能SoCへの需要をさらに押し上げます。[1]出典:Panasonic Automotive Systems、「Panasonic Automotive SystemsとQualcommの協業拡大」、news.panasonic.com その結果、OEMは厚さ公差をより厳格に設定し、カーフ幅を低減するよう要求しており、プレミアム薄型化装置およびプラズマダイシング装置の平均販売価格を押し上げています。このプラス要因は、薄型ウェーハ処理およびダイシング装置市場における収益拡大を直接下支えしています。

3D-IC TSVメモリおよびロジック需要の急増

チップメーカーは平面スケーリングの限界を克服するため、垂直統合へと移行しています。TSVスタックDRAMおよびチップレットベースのCPUは、ウェーハを50µm以下まで薄型化する必要があり、従来の両面研削システムではウォーピングを誘発せずに加工することができません。主要ファウンドリは、キャリアデボンド、レーザーデボンド、およびプラズマダイシング装置の大規模導入を含む2nmロジック増産計画に数十億ドル規模の予算を充当しています。[2]出典:「Tokyo ElectronとIBMが先進半導体技術に向けた協業を更新」、TechPowerUp、techpowerup.com このシフトはスループット要件を増大させます。1つの2nmファブは月間6万枚の300mmウェーハを消費し得るため、各工程においてTSV側壁を保護する超クリーンなシンギュレーションが不可欠です。その結果、インライン計測およびリアルタイムストレス補償を統合した装置サプライヤーが、薄型ウェーハ処理およびダイシング装置市場内でシェアを拡大しています。

民生用エレクトロニクスの継続的な小型化

スマートフォン、ウェアラブルデバイス、ヒアラブルデバイスは、より多くのカメラ、AIアクセラレータ、大容量バッテリーを搭載しながら薄型化を追求しています。ウェーハ厚さの仕様は、10年前の±5µmからプレミアムハンドセット向けSoCでは±2µmに厳格化されており、ダイヤモンドホイールとスラリーフリーCMPを組み合わせた多段階研削・研磨プロセスの採用が促進されています。主要ハンドセットOEMは、高度なダイスタックパッケージングを必須とする3nmノードのファウンドリロードマップに合わせて取り組みを進め、ステルスダイシングおよびプラズマダイシングの採用をさらに強化しています。高さ制限のあるマイクロフォン、圧力センサー、カメラ用イメージセンサーも、実装歩留まりを確保するために超精密なエッジ完全性を必要とし、高精度シンギュレーションシステムへの設備投資を促すとともに、薄型ウェーハ処理およびダイシング装置市場の勢いを強化しています。

6kW以上のレーザープラズマダイシング装置を巡るファウンドリ間のCAPEX競争

ティアワンファウンドリ間の競争は、5nm未満のノードにおける歩留まり改善に集中しています。高出力レーザープラズマシステムは3µm未満のカーフ幅を実現し、ダイチッピングを低減し、エッジ強度を向上させるため、窒化ガリウム(GaN)などの脆性化合物半導体に不可欠です。6kW以上のダイサー1台の価格は500万米ドルを超えますが、オペレーターはウェーハあたりのダイ数の二桁増加とクリーンルーム汚染の低減によってその投資を正当化しています。Tokyo ElectronとIBMによる5年間の技術延長契約などのパートナーシップ発表は、レーザーベースのシンギュレーションにおける共同研究開発への意欲を示しています。早期採用者はサイクルタイムにおける競争優位を確保し、薄型ウェーハ処理およびダイシング装置市場内でプレミアムセグメントを維持しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGRへの影響割合(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ウェーハのウォーピングおよびダイクラッキングによる歩留まり損失 | -1.1% | 先進ノードファブを中心とした世界的トレンド | 短期(2年以内) |

| 高度な薄型化・ダイシングラインの高い初期コスト | -0.8% | 小規模ファブへの影響が大きい世界的トレンド | 中期(2〜4年) |

| エピタキシャル対応超薄型SiC・GaNウェーハの不足 | -0.6% | パワーデバイス用途に集中した世界的トレンド | 長期(4年以上) |

| レーザーアブレーション微粒子に関する環境規制の強化 | -0.3% | 欧州および北米が先行し、アジア太平洋に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ウェーハのウォーピングおよびダイクラッキングによる歩留まり損失

ウェーハ厚さを100µm未満に低減すると内部応力勾配が増大し、300mmウェーハでは研削後のそりが±80µmを超えることが多くなります。そり補正用キャリアおよびチャックレベルのアクティブ補償はコストと複雑性を増大させるものの、積極的なTSVスタックではダイクラッキングによる歩留まり損失が10〜15%に達する可能性があるため不可欠です。プラズマベースのシンギュレーションは局所加熱を引き起こし、チャック冷却が不十分な場合はウォーピングを悪化させるため、クローズドループ熱管理が必要です。欠陥密度指標が200µm時代の基準に達するまでは、高度な薄型化ラインの採用曲線は段階的なロールアウトで進行する可能性があり、薄型ウェーハ処理およびダイシング装置市場の短期的な収益ポテンシャルを抑制する恐れがあります。

高度な薄型化・ダイシングラインの高い初期コスト

研削、CMP、仮接合・デボンド、ステルスまたはプラズマダイシング、インライン計測を統合した完全なラインは5,000万米ドルを超える場合があり、多くの特定用途向けIDM(垂直統合型デバイスメーカー)には手の届かない水準です。ティアツーファブはサービスプロバイダーへのアウトソーシングを選ぶことが多く、スケジュール管理の主導権を失うことになります。大手企業でさえ設備投資の選別性を示しています。DISCOは高精度ダイシングにおける優位性を維持するため、2億7,500万米ドルの設備増強を計画しています。[3]出典:Jen-Chieje Chiang・Jingyue Hsiao、「DISCOが新工場に400億円を投資」、DIGITIMES Asia、digitimes.com 資金調達上の課題は販売サイクルを長期化させ、装置、サービス、リースパッケージをバンドルで提供できるベンダーに権力を集中させ、薄型ウェーハ処理およびダイシング装置市場における対象顧客プールを制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:ダイシングの優位性に薄型化が挑む

ダイシングプラットフォームは2025年の薄型ウェーハ処理およびダイシング装置市場シェアの63.45%を占め、レガシーノードおよび先端ノードの両方においてダイシンギュレーションへの不可欠な需要を反映しています。従来のブレードシステムは、成熟したカットあたりのコスト指標により、高量産の民生用ICにおいて依然として主流を占めています。ただし、ウェーハレベルパッケージへの移行に伴いブレードによるマイクロクラックを許容できない顧客が増え、プラズマおよびステルスのバリアントが年間予約数において二桁の伸びを記録しています。薄型化装置はCAGR 7.06%を記録する見込みで、一般的な装置成長率を上回り、50µm未満のスタックに向けた設計上の転換を示しています。統合計測、振動フリーステージ、およびAI駆動の厚さフィードバックループが平均販売価格(ASP)を引き上げており、薄型ウェーハ処理およびダイシング装置市場内で薄型化セグメントはすでにユニットあたり収益比率が高くなっています。

市場浸透はプロセスノードの多様化に連動しています。高度な3D統合を目的としたウェーハは多くの場合、厚さ50µm以下までバックグラインドされた後、プラズマダイシングが施されます。このプロセスにより、従来のブレードラインに比べてウェーハあたりの装置需要が実質的に2倍になります。一方、成熟したロジックおよびアナログファブは、製品性能が超薄型処理を必要とする場合を除いて設備投資を先送りしています。サプライヤーはモジュール式シャーシ設計を活用してレガシーラインを改造し、投資回収期間を短縮するとともに、薄型ウェーハ処理およびダイシング装置市場のアクセス可能な規模を拡大しています。並行して、真空レスプラズマチャンバーを専門とする新規参入者が化合物半導体メーカーを取り込もうとしており、ブレード技術に依存する既存プレイヤーのシェアを徐々に侵食し、競争の新陳代謝を促進しています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

用途別:パワーデバイスがメモリのリーダーシップを追い越して加速

メモリおよびロジックTSVプロセスは、AIサーバーアクセラレータで使用されるHBMモジュールにおける3Dスタッキングの即時利便性により、2025年の薄型ウェーハ処理およびダイシング装置市場規模の31.80%を占めています。しかし、パワー半導体はトラクションインバーター、オンボードチャージャー、およびワイドバンドギャップデバイスに依存する再生可能エネルギー連系パワーコンバージョンに牽引され、最速のCAGR 8.16%を記録しています。これらの材料は超クリーンなカーフエッジを必要とし、より高い硬度を示すため、プラズマおよびステルスダイシングの価値提案に完全に合致しています。電気自動車の出荷台数が増加するにつれ、SiC基板は通常より多くのブレードを破損し、早期にレーザーまたはプラズマシンギュレーションへの移行を余儀なくされるため、装置需要はウェーハ数の比例増を大幅に上回る勢いで高まっています。

パワーセグメントの設備投資意欲は、薄型ウェーハ処理およびダイシング装置市場内の成長シェアを再編しています。自動車OEMの資格認定制度はマルチサイトの冗長性を要求するため、装置の導入数が増加します。一方、MEMSおよびRFIDは引き続き中一桁台の拡大を見せ、消耗品駆動のブレードシステムに対して安定した継続的な部品販売をもたらしています。CMOSイメージセンサー(CIS)は、多眼スマートフォンおよび自動運転ADASシステムで需要が拡大しています。ただし、多くのCISファブが200mmラインへの移行を進めており、300mm TSVロジックと比較してユニット価値を抑制しています。多様な要件を統一制御ソフトウェアで対応できるサプライヤーは顧客定着率を向上させ、顧客あたりのライフタイム収益を支えています。

ウェーハ厚さ別:超薄型セグメントがイノベーションを牽引

120µmセグメントは2025年の薄型ウェーハ処理およびダイシング装置市場シェアの39.70%を占め、扱いやすさとパッケージ高さ低減のバランスが取れた区分として位置付けられています。今後、50µmクラスは垂直スタックDRAMおよびチップレットインターポーザーに牽引され、CAGR 7.44%で最も高い成長を示す見込みです。120µmから50µmへの移行には、キャリアボンディングハードウェア、低ストレス化学研磨、およびウォープ検知アナリティクスが必要であり、それぞれがウェーハあたりの装置消費量を段階的に増加させ、薄型ウェーハ処理およびダイシング装置市場の規模を拡大しています。50µm未満では完全なソリューションがいまだ不足しており、イノベーションの大きな機会が存在することを示しています。

100µm未満の加工は、300mmシリコンウェーハにおいて非線形なウォーピングの増大をもたらす可能性があります。装置OEMは現在、そりを軽減するためにデュアル温度チャックプレートおよびアクティブ背面ガス圧力クッションを提供しています。こうした複雑性がASPの上昇を招きますが、ウェーハあたりのダイ数増加とヘテロジニアス統合のメリットを考慮すると顧客はプレミアムを受け入れます。ウェーハレベルファンアウトとTSVインターポーザーの組み合わせへの用途集中に伴い、市場コンセンサスは5年以内に最終厚さ20〜40µmを目標としており、超薄型処理が薄型ウェーハ処理およびダイシング装置市場のイノベーションフロンティアとして定着するための技術的プルを持続させています。

注記: 各セグメントのシェアはレポート購入後にご覧いただけます

ウェーハサイズ別:12インチの優位性が加速

収益の46.20%を占める300mmウェーハが設備投資配分を主導しており、2031年までCAGR 7.99%で成長する見込みです。先端ロジック、HBM、および先端CISはすべて12インチラインに集約されており、大口径に対応した高スループット研削機、CMP、仮接合・デボンド、およびプラズマダイサーが必要です。装置メーカーは、拡大した表面積でのたわみを防止するため、より厳格な平坦度仕様と高い一括真空均一性を持つロボットアームの研究開発に注力しています。8インチセグメントはアナログ、パワーディスクリート、およびニッチなMEMS製造に対応し、成長は緩やかですが、より小さな口径向けの装置は償却済みで高マージンの消耗品を享受できるため、収益性は維持されています。

450mmパイロットラインの推進は依然として保留状態であり、次世代ノードの需要はすべて300mmフローに集中しています。これにより単一サイズのユニット量が増大し、薄型ウェーハ処理およびダイシング装置市場における規模の経済が複利的に作用します。化合物半導体のウェーハ口径はインゴット成長の制約により遅れているため、マルチフォーマットのファブが引き続き必要とされ、サプライヤーは150mmから300mmのハードウェアを統一ソフトウェアで処理できる設定可能なプラットフォームを維持する必要があります。ただし、12インチフォーマットへの成長集中は研究開発予算を傾かせ、次世代プロセス機能が大口径フォーマットに最初に登場してから下位フォーマットへとトリクルダウンする構造を保証しています。

地域分析

アジア太平洋地域の2025年シェア59.65%は、台湾のファウンドリ主導、韓国のメモリ生産、および中国の補助金による設備拡大に起因しています。同地域のCAGR 8.05%は、2026年までに稼働する4つの2nmファブ計画を含む大規模なファブ発表の波に支えられており、それだけで月間6万枚の300mmウェーハと集中的な薄型ウェーハ処理が必要となります。DISCOやTokyo Seimitsuなどの日本の装置メーカーはブレードおよびステルスダイシングシステムの大部分を供給しており、地域内ベンダーの近接性とアフターサービスの充実が、薄型ウェーハ処理およびダイシング装置市場におけるアジア太平洋の優位性を強化しています。

北米は第2位であり、米国の産業政策が国内生産を促進しています。CHIPS法(半導体・科学法)のインセンティブに連動したファウンドリ拡張は、先進CMPおよびキャリアボンド・プラズマダイシング技術の導入を含むアジアとのプロセス性能の均等化を求めています。多国籍IDMによる大規模な設備投資コミットメントは、装置ベンダーの投資回収期間を短縮し、地理的な収益源を多様化しています。環境・健康・安全規制は、ブレードシステムよりも低微粒子プラズマ装置の採用をファブに促しており、北米の薄型ウェーハ処理およびダイシング装置市場に販売される製品の技術ミックスを緩やかに変化させています。

欧州の半導体戦略は、自動車および産業用デバイスに重点を置いています。投資は炭化ケイ素(SiC)パワーファブおよび欧州チップス法(European Chips Act)が支援する先進パッケージングパイロットラインを対象としています。欧州連合内の厳格な排出規制は、湿式化学薄型化プロセスの廃止を加速させ、クローズドループでアブレーシブを使用しないCMPおよびドライレーザーアブレーションシステムへの移行を促進しており、環境配慮型装置のプレミアムニッチを育成しています。欧州のウェーハ絶対量はアジア太平洋および北米に及ばないものの、高仕様の調達プロファイルが装置あたりの平均収益を押し上げ、世界の薄型ウェーハ処理およびダイシング装置市場への貢献を維持しています。

規制環境

貿易、産業政策上の条件付け、および環境コンプライアンスは、薄型ウェハー加工および個片化装置の需要、ならびに出荷の流れに最も直接的に結びついた規制上のレバーである。米国では、半導体および半導体製造装置の輸入調整に関する2026年1月の大統領布告が国境を越えた装置移動に関するさらなる政策上の接点を加えており、輸出管理および関連するライセンス要件は、PRCを含む制限対象地域への高度な製造装置の出荷可否を引き続き左右している。

環境およびEHSコンプライアンスに関しては、米国環境保護庁が半導体製造に関する有害大気汚染物質の国家排出基準(40 CFR Part 63 Subpart BBBBB)を更新し、2026年3月に発効させ、微粒子発生工程周辺のプロセス選択や排ガス処理投資に影響する運用要件を強化した。欧州では、欧州委員会が2026年4月にChips Act 2.0案を推進し、政策の焦点をフロントエンド能力にとどまらず、薄化・接合・ダイシング関連のエコシステムに関わるパッケージングおよびバックエンド製造能力を含む、より広範なレジリエンス対策にまで拡大した。Chip EQUIP Act(H.R. 8826)などの提案を含む補助金プログラムに紐づく調達制限は、連邦政府の半導体支援を受ける事業者による装置調達に対する監視を強化している。

バリューチェーン分析

バリューチェーンは、上流の要素部材である精密動作部品やスピンドル・ステージ、レーザー光源および光学部品、プラズマサブシステム、チャッキングおよび真空機器から始まり、シンナー、グラインダー、CMPモジュール、一時ボンド・デボンドシステム、ダイシングプラットフォームにわたる装置OEMの統合へとつながる。下流の採用はファウンドリ、IDM、OSAT、および先進パッケージングラインが主導しており、薄型ダイの完全性と歩留まり感度が装置構成の意思決定を左右する。薄型ウェハー加工における中核的な流れは、一時ボンディングおよびキャリアハンドリングを、応力管理された薄化と低ダメージの個片化に結びつけるものであり、厚さが50ミクロンに近づくにつれて反り、そり、ダイクラックを管理するため、歩留まりに重要な計測とプロセス制御が各工程に組み込まれている。

納入は通常OEMから量産メーカーへ直接行われ、フィールドサービス、プロセスアプリケーションエンジニアリング、およびブレード、テープ、流体、チャンバー部品などの消耗品・スペア部品によって支えられ、これらが継続的な収益を維持している。最近の業界動向は、チェーン全体で規模拡大と技術移行の両方を示している。DISCOはレーザーソーの累計出荷台数が4,000台を超えたと報告し(2026年2月時点)、レーザーベースの個片化の浸透拡大を反映している。また、TRUMPFはLIDROTECと提携し(2026年2月のSemicon Koreaで発表)、液体アシストレーザーダイシングを量産に向けて推進している。これらの動きは、レーザー光源の専門企業とプロセス開発企業が連携し、脆弱基板や化合物材料ウェハー向けの非機械的ダイシング選択肢の産業化を進めていることを示している。

競争環境

薄型ウェーハ処理およびダイシング装置業界はDisco Corporation、Tokyo Seimitsuなどが牽引する中程度の集中度を示しています。独自のカーフ制御、振動絶縁、およびリアルタイム厚さキャリブレーションが市場優位性の基盤となっており、DISCOの2024年における2億7,500万米ドルの設備増強など、継続的な工場拡大を促しています。Applied Materialsは成膜とCMPの間の相乗効果を活用し、計測機器とバンドルされた研削・研磨モジュールをクロスセルしています。一方、レーザー専門サプライヤーは自己洗浄電極を搭載したプラズマチャンバーを導入し、化合物半導体顧客の獲得を目指しています。

技術的な競争はプラズマダイシングとステルスダイシングの対比を軸に展開されています。プラズマシステムは超硬SiC基板における汚染のないエッジと最小限のチッピングを誇る一方、ステルスダイシングは狭いストリート幅を必要とせず3µm未満のカーフ幅を実現します。エコシステムパートナーシップが強化されており、Tokyo ElectronはIBMとの5年間の開発協定を更新し、キャリアボンドウェーハの総所有コスト(TCO)を低減する次世代レーザーデボンドフローを共同開発しています。[4]出典:「Tokyo ElectronとIBMが先進半導体技術に向けた協業を更新」、TechPowerUp、techpowerup.com ベンダーはまた、研削シーケンス中のそりを予測するAIソフトウェアを統合しており、歩留まり影響の軽減を強化しつつ、薄型ウェーハ処理およびダイシング装置市場内においてハードウェア以外の収益源を確立しています。

新興競合他社は、ウェーハ材料がバルクシリコンとは大きく異なるGaNパワーHEMTおよびフォトニクスICなどのホワイトスペースニッチを活用しています。ニッチプレイヤーはフォトニクスプロトタイプに対応する150mmラインに特化したコンパクトなプラズマダイシングシステムを提供し、フルスケール300mmプラットフォームに伴うコスト障壁を回避しています。統合圧力が高まっており、特に中国では当局が200社以上の国内装置サプライヤーを10の大規模グループに統合し、規模を確保して輸入依存を低減することを目指しています。実施上の課題が残るものの、この政策は新たなプレイヤーを将来の入札ラウンドに参入させる継続的な資本支援を示しています。

薄型ウェーハ処理およびダイシング装置業界のリーダー企業

Disco Corporation

Tokyo Seimitsu Co., Ltd. (ACCRETECH)

Applied Materials, Inc.

Han's Laser Technology Industry Group Co., Ltd.

Plasma-Therm LLC

- *免責事項:主要選手の並び順不同

市場機会と将来展望

特に、ブレードダイシングが欠けやマイクロクラックの限界に直面している領域において、薄化、応力管理、個片化を再現性の高い高歩留まりプロセスモジュールへと統合する50ミクロン未満のウェハーフローを中心にホワイトスペースが形成されつつある。より深いウルトラシン採用の証拠は中国から出ており、Nixi Semiconductorは2026年3月に35ミクロンのウルトラシンウェハー一体加工工程とパッケージング・テストラインの完成を報告し、応力損傷低減のための化学エッチングとカスタマイズされたレーザー切断を用いて98.5%のダイシング歩留まりを達成したとしている。この種のインライン能力は、一時ボンディング、低応力薄化、および高度なダイシング(プラズマ、ステルス、レーザー各方式)をより厳密なフィードバック制御と連携させる装置セットへの需要を高めている。

もう一つの機会領域は、先進パッケージングにおける薄型ダイの完全性要件を、各地域における装置アップグレードに結びつけることである。Tower Semiconductorは2026年7月、経済産業省の支援を受けて日本で30億米ドル規模のデュアルトラック能力拡張を発表し、この拡張を先進パッケージングおよび300mmシリコンフォトニクスに明確に結びつけており、パッケージング中心のファブにおける薄型ウェハーハンドリングおよび精密個片化の必要性を高めている。装置需要の牽引は上流のウェハー供給にも依存しており、SK Siltronは2026年7月、韓国・亀尾に新設した2.3兆韓国ウォン規模の300mmウェハー工場で量産を開始し、レポートが示す12インチ需要への集中と整合する300mmウェハーフローの増加を支え、高スループットの薄化・ダイシングラインの対象基盤を拡大している。

最近の業界動向

- 2026年6月:Applied Materialsは、HBMスタッキングに使用される超薄型DRAMダイの機械的安定性向上を目的とした、Producer Avila 2 PECVDシステムを発表した。応力バランスの取れた誘電体膜を成膜し、反りリスクを低減する。この発表により、歩留まり低下なしに積極的な薄化を可能にするプロセスツールキットが拡充され、それに伴い先進パッケージングラインにおいて互換性のある低ダメージ個片化・ハンドリング工程への要求が高まっている。

- 2026年5月:ACCRETECHは、中国におけるレーザーダイサーおよびグラインダーの大規模な製品ライン刷新および戦略的能力拡張を発表した。この取り組みは、より高スループットのウェハー加工を支えるため、計測支援型の個片化・薄化プラットフォームの拡大を目指すものである。

- 2024年7月:DISCOは、高精度ダイシングおよび関連装置の生産強化を目的とした大規模な能力拡張プログラム(2億7,500万米ドル)を発表した。追加された能力はリードタイムの短縮に寄与し、顧客がより薄いウェハーやSiCなどのより硬い材料に対してプラズマ、ステルス、レーザー方式を採用する中で、高度な個片化装置の大量供給を支えている。

研究方法のフレームワークとレポートの範囲

市場の定義と対象範囲

本市場は、薄型ウェハーハンドリングがプロセス要件となった際に、半導体ウェハーの薄化、加工、および個片化に使用される装置から得られる収益を対象とする。製造および先進パッケージングフローにおけるウェハー薄化およびウェハーダイシングに使用される主要なツールセットを含む。

対象外範囲:上流のフロントエンドウェハー製造装置(リソグラフィやエッチングなど)、標準的なパッケージング材料、および装置販売が価格対象ではないアウトソーシングサービスは除外する。

セグメンテーション概要

- 装置タイプ別

- 薄型化装置

- ダイシング装置

- ブレードダイシング

- レーザーアブレーション

- ステルスダイシング

- プラズマダイシング

- 用途別

- メモリおよびロジック(TSV)

- MEMSデバイス

- パワーデバイス

- CMOSイメージセンサー

- RFID

- その他

- ウェーハ厚さ別

- 750µm

- 120µm

- 50µm

- ウェーハサイズ別

- 4インチ未満

- 5〜6インチ

- 8インチ

- 12インチ

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- ドイツ

- 英国

- フランス

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 東南アジア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、薄型ウェハー工程が半導体バリューチェーンのどこに位置し、どのツールカテゴリーが真にこの市場の一部であるかについて、明確な見取り図を構築することから始まる。このため、SEMIの出版物、世界半導体貿易統計(WSTS)の発表、OECDの産業見通しアップデート、装置貿易の方向性を相互確認するのに役立つ税関貿易統計ポータルなどの公開情報源を利用する。

次に、USPTO特許データベース、査読付きパッケージングおよびMEMS関連学術誌、投資家向けプレゼンテーション、能力増強やプロセス移行(例えば、TSVおよび先進パッケージング向けのウェハー薄化の増加)を説明する企業年次報告書などの情報源から、技術的および採用に関するシグナルを重ね合わせる。可能な場合は、企業財務、ニュースおよび財務情報、特許分析、および出荷レベルの輸出入記録に関する有料サブスクリプションも用いて、タイミング、地域別需要、製品構成を検証する。これらのデスクソースは例示的なものであり、網羅的ではない。データ収集、検証、および明確化の過程では他の公開情報源も使用したためである。

一次インタビューおよび調査

一次調査は、ツールの平均販売価格、典型的な更新サイクル、稼働率の変動、および購入を牽引しているウェハー厚さの範囲に関するデスク上の前提を検証するために用いられる。APAC、EMEA、および南北アメリカにわたり、ツールメーカー、販売代理店、ファブ、OSAT、およびプロセスエンジニアにインタビューおよび調査を実施し、地域別の設備拡張とパッケージング密度がモデルに一貫して反映されるようにしている。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:33% | 経営幹部(CXO):16% | APAC:46% |

| ミッド層:51% | 機能・事業部門リーダー:39% | EMEA:35% |

| 小規模プレイヤー:16% | マネージャー:45% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定はトップダウン方式で構築されており、半導体生産およびパッケージング活動を用いて薄型ウェハー工程の需要プールを再構築し、それを予想される装置出荷量および支出額に変換する。需要プールが設定された後、それは薄化およびダイシングに関連するツールカテゴリー別に配分され、さらにファブおよびOSATの拡張タイミングに基づいて地域別に配分される。

モデルの妥当性を確保するため、サンプリングしたツールの平均販売価格に推定出荷台数を乗じた数値などの選択的なボトムアップ近似値、およびリードタイムと受注残の傾向に関するチャネルチェックと突き合わせて総計を相互確認する。使用される主要インプットには、新規ウェハー能力の追加(特に先端ノードおよび先進パッケージング向け)、薄化を必要とするデバイスの比率(MEMS、パワー、CMOSイメージセンサー、TSV関連フロー)、典型的なウェハー径構成(200mm対300mm)、プロセス複雑性を左右する厚さ目標、および装置の更新・アップグレードサイクルが含まれる。予測にあたっては、パッケージング密度およびファブ立ち上げタイミングをめぐるシナリオ分析を実施し、その後、突発的な急増が過大評価されないよう指数平滑化を用いて最終的な年次推移を平滑化する。地域やツールタイプにおいてボトムアップの裏付けが不完全な場合、専門家への聞き取りで検証された代替浸透率を用いてギャップを処理し、その後、輸出入の方向性や企業のコメントと再照合する。

データ検証と更新サイクル

検証は複数のチェックを通じて行われ、最終的な総計が単一のデータ系列に依存しないようにしている。設備投資に関するコメント、能力増強の発表、貿易フローの方向性といった独立したシグナルとモデルの結果を比較し、予想範囲外となる差異を調査する。大きな差異が生じた場合は、その変化が構成比の変動、価格変動、または設置の遅延によるものかを確認するためのフォローアップの聞き取りが行われる。

最終確認の前に、まず数値の整合性、次に地域およびツールタイプ間の論理的整合性という順序で作業内容が段階的に見直される。レポートは毎年更新され、主要なファブの遅延やパッケージング需要の急激な変化など、重大な事象が発生した場合には随時更新が行われる。納品直前には最新の見直しが完了し、クライアントは市場の最新の状況を反映した見解を受け取ることができる。

Mordor Intelligenceによる薄型ウェハー加工・ダイシング装置市場規模と他の公表推計値との比較

この装置分野における公表済みの市場推計値は、トピック名が同じように聞こえても、大きくかけ離れて見えることがある。この差異は通常、どのツールファミリーが計上されているか、どの年が基準年として扱われているか、そして価格設定や能力増強がどれだけ迅速にモデルに反映されているかに起因する。

主な乖離は範囲の積み上げに起因しており、Mordor Intelligenceは薄型ウェハー加工・ダイシング装置を明確に定義された装置単独の収益プールとして計上し、総計を膨らませかねない、より広範なウェハー製造装置やサービス収益を含めないようにしている。ある調査が単一のデバイスセグメントに需要の起点を置いている場合や、リードタイム、稼働率、200mm対300mmの構成比を確認せずに平均販売価格の推移をあまりに積極的に想定している場合にも差異が生じる。通貨のタイミングと更新頻度も重要であり、ファブの立ち上げスケジュールの急速な変化が、短期的な市場規模を無視できない幅で変動させることがあるためである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.82 B (2026) | |

| 業界出版社A | USD 0.84 B (2025) | 異なる基準年とより長い予測期間を使用しており、公開されている概要では装置収益が隣接するバックエンド工程から明確に区分されていないため、開始値と成長経路が変動しうる。 |

| 調査会社B | USD 0.43 B (2024) | より狭い装置範囲または地域カバレッジを適用している可能性が高く、より緩やかなCAGRは、サイクル全体を通じたパッケージング密度およびツール平均販売価格の更新に関して、より保守的な前提を示唆している。 |

これらを総合すると、比較結果は、基準年の選定とツール範囲に何を組み込むかが、このばらつきの最大の要因であることを示している。当社のアプローチは、実用的な需要プールに対して追跡可能性を維持し、能力およびデバイス需要に紐づいた検証を用い、新たな設備拡張のシグナルが短期的なツール支出の見通しを変化させた際には前提を更新している。

レポートで回答される主要な質問

薄型ウェーハ処理装置分野の現在の市場価値はいくらですか?

薄型ウェーハ処理およびダイシング装置市場の規模は2026年に8億2,000万米ドルであり、2031年までに11億1,000万米ドルに達する見込みです。

どの装置クラスが設備投資を主導していますか?

ダイシングシステムが収益シェアの63.45%を占めていますが、薄型化プラットフォームはCAGR 7.06%でより速い成長を遂げています。

プラズマダイシングが普及している理由は何ですか?

プラズマダイシングは、3D-ICおよびワイドバンドギャップパワーデバイスで使用される脆弱な超薄型ウェーハに不可欠な、クリーンなカーフエッジと低機械的ストレスを実現します。

薄型ウェーハ装置を最も多く購入する地域はどこですか?

アジア太平洋地域が世界需要の59.65%を占め、台湾、韓国、中国、日本の密集したファウンドリクラスターに支えられています。

ウェーハ厚さのトレンドは装置需要にどのような影響を与えますか?

120µmから50µmウェーハへの移行はプロセスステップを増加させ、高度な研削・研磨およびキャリアデボンドソリューションの採用を促進します。

超薄型処理の広範な普及を妨げているものは何ですか?

ウェーハのウォーピングによる歩留まり損失と薄型化フルラインの高い初期コストが主要な障壁として残っています。

最終更新日: