鉱物処理装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

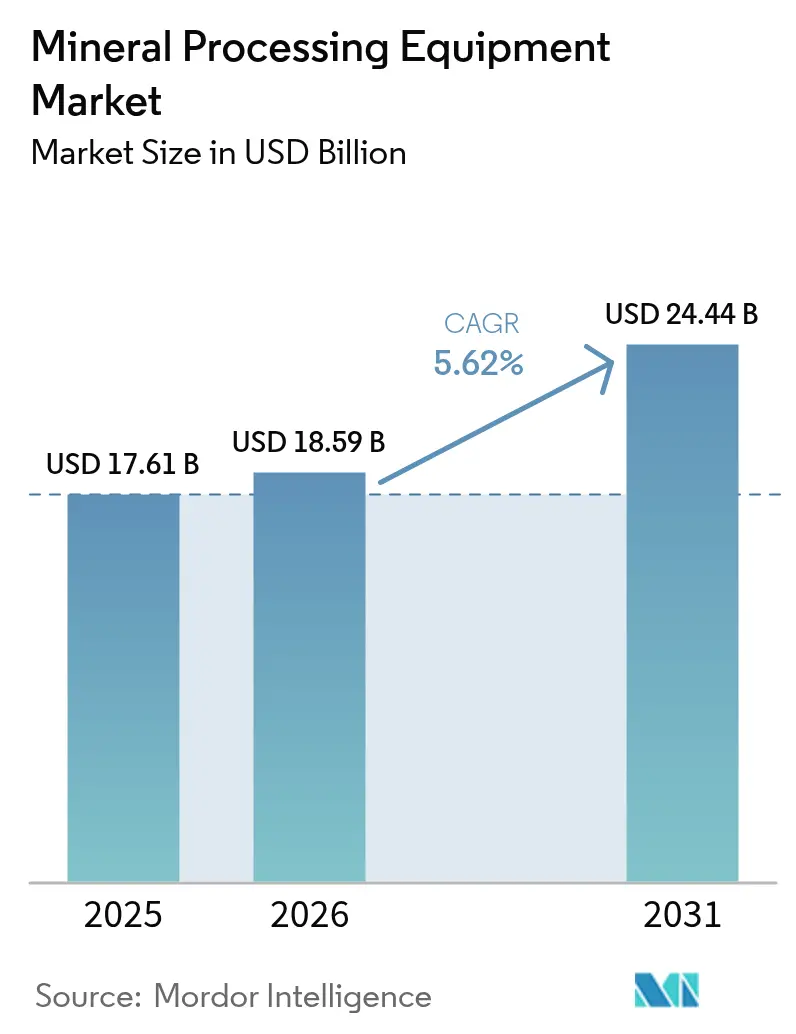

| 市場規模 (2026) | 18.59 十億米ドル |

| 市場規模 (2031) | 24.44 十億米ドル |

| 成長率 (2026 - 2031) | 5.62% CAGR |

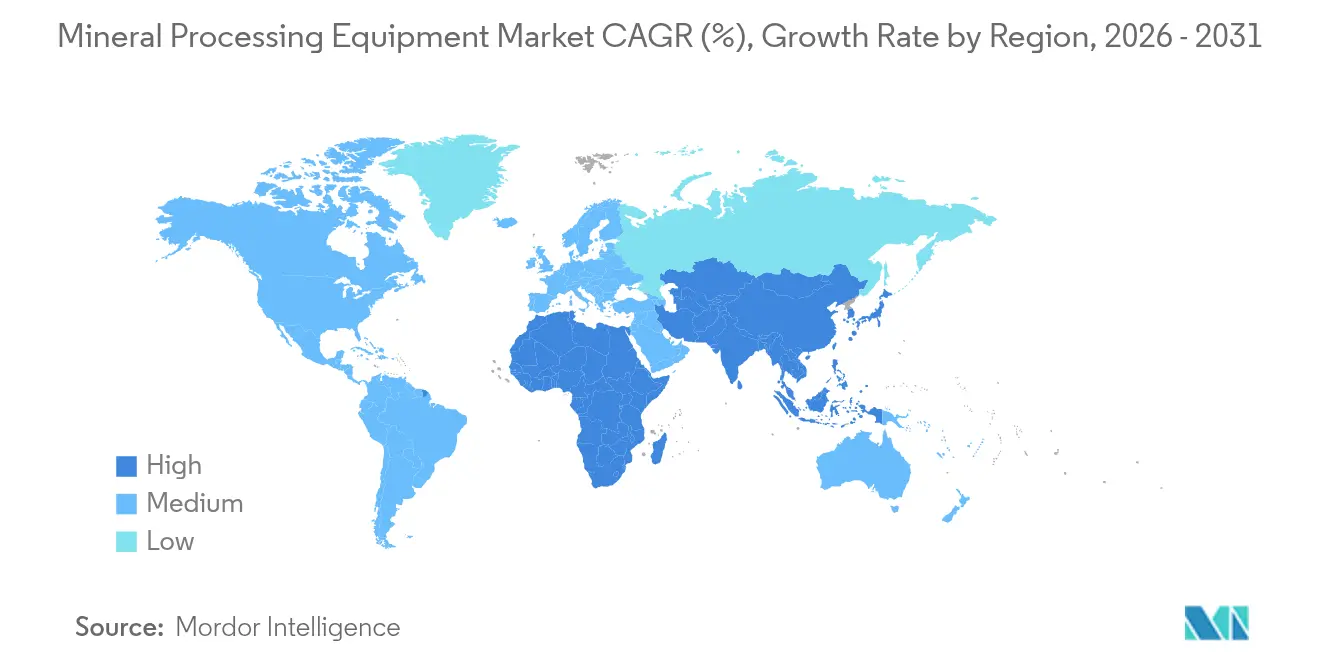

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる鉱物処理装置市場分析

鉱物処理装置市場は2025年にUSD 176億1000万と評価され、2026年のUSD 185億9000万から2031年にはUSD 244億4000万に達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.62%です。鉱石品位の継続的な低下、エネルギー転換金属のブーム、および環境基準の厳格化が、大容量のデジタル対応プラントを優先する多年にわたる投資サイクルを強化しています。リチウム、ニッケル、希土類元素への需要の増大により、装置受注は微細粉砕、精密分離、先進的な粉塵制御システムへとシフトしています。生産者はトン当たりコストおよびスコープ1排出量を削減するためにエネルギー効率を優先し、高圧粉砕ロール(HPGR)やカラムフローテーションなどの技術を高く評価しています。リモート鉱山オペレーターが稼働保証と予知保全を求める中、アフターマーケットサービスが戦略的重要性を増しています。サプライチェーンにおける自国優先主義が、北米、欧州、アジアにおける国内処理能力への緊急性を高め、鉱物処理装置市場の機会をさらに拡大しています。

主要レポートのポイント

- 鉱物採掘セクター別では、「その他」カテゴリーが2025年の鉱物処理装置市場規模の89.55%のシェアを占めた一方、リチウム処理装置は2031年までに堅調な13.58%のCAGRで拡大する見込みです。

- 装置別では、破砕機およびミルが2025年の鉱物処理装置市場シェアの32.72%を占め、フローテーションセルが2031年にかけて最も速い5.88%のCAGRを記録すると予測されます。

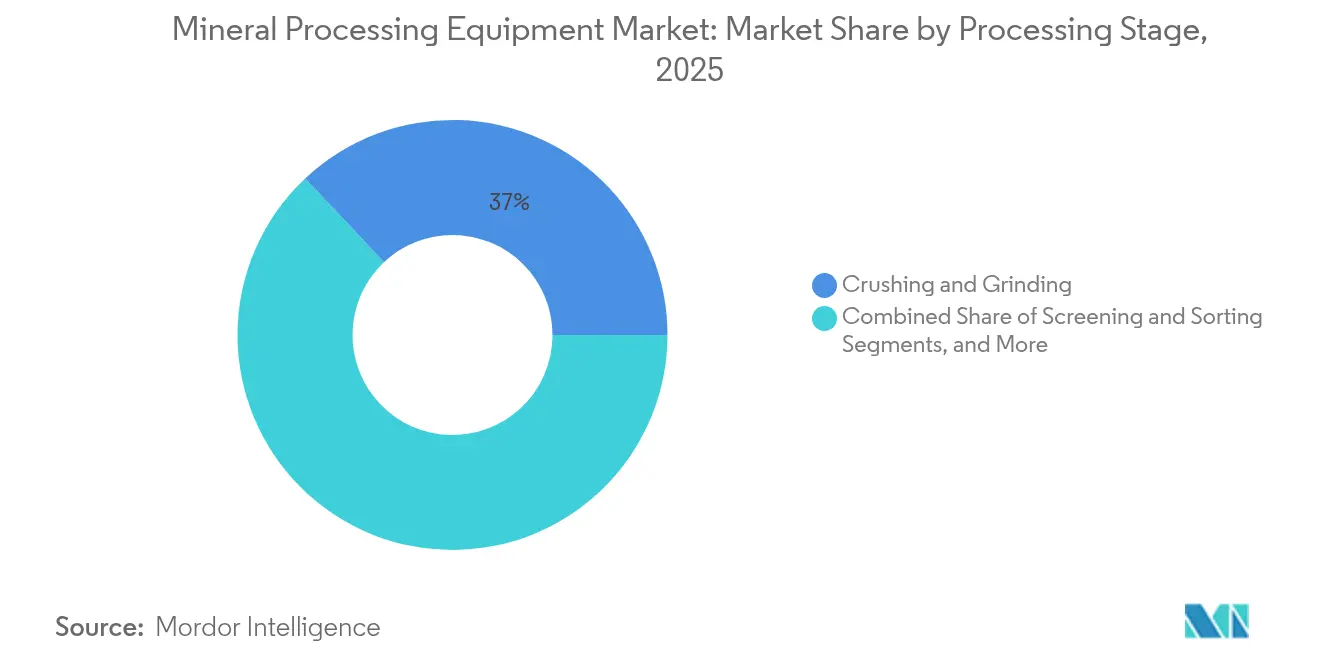

- 処理段階別では、破砕および粉砕が2025年の鉱物処理装置市場シェアの37.02%を占めましたが、精鉱プロセスが予測期間中に5.67%のCAGRで成長する見込みです。

- エンドユーザー産業別では、鉱物・鉱石採掘企業が2025年の鉱物処理装置市場シェアの57.95%を支配しており、リサイクルおよび二次金属処理業者が2031年にかけて6.05%のCAGRで前進する見込みです。

- 地域別では、アジア太平洋地域が2025年に67.92%の売上シェアで鉱物処理装置市場を支配し、中東およびアフリカ地域が2031年にかけて最高の9.82%のCAGRを記録すると予測されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の鉱物処理装置市場トレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EVバッテリー金属ブーム(リチウム、ニッケル) | +2.1% | グローバル、アジア太平洋および南米に集中 | 中期(2〜4年) |

| 微細品位鉱石への移行による大容量破砕機の需要拡大 | +1.8% | オーストラリア、チリ、南アフリカ | 長期(4年以上) |

| アフリカの重要鉱物プロジェクトにおけるCAPEXの急増 | +1.2% | サハラ以南アフリカ | 中期(2〜4年) |

| プラント全体最適化のためのデジタルツイン採用 | +0.9% | 北米、欧州、先進アジア太平洋 | 短期(2年以内) |

| グリーンスチール構想によるペレタイジング需要の増加 | +0.7% | 欧州、北米、一部アジア太平洋 | 長期(4年以上) |

| AIベースの鉱石選別による下流エネルギー使用の削減 | +0.6% | 先進市場での早期採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EVバッテリー金属ブーム(リチウム、ニッケル)

バッテリーグレード原料への需要の急騰が、鉱物処理装置市場における顕著なシフトを牽引しています。リチウムプロジェクトでは99.5%以上の純度を達成できる専用の焙焼、浸出、晶析回路が必要とされており、Metso CorporationのpCAMおよびか焼炉パッケージへの新規受注を促進しています[1]「先進リチウム処理ソリューション」、Metso Corporation、metso.com。ニッケルラテライト処理においても、大型オートクレーブ、硫酸浸出リアクター、下流溶媒抽出ユニットの需要が増しています。高温・高圧設計の実績を持つOEMは、投資家がオーストラリア、インドネシア、チリで統合バッテリー金属ハブを急速に推進する中、プレミアムマージンを確保しています。その結果として生じる設備増強は、バルク商品支出が緩和される局面でも二桁台の装置需要を維持しています。サプライヤーも各バッテリー金属トンのゆりかごからゲートまでの排出量を追跡するESGレポートモジュールを統合しています。

微細品位鉱石への移行による大容量破砕機の需要拡大

銅、金、鉄鉱石の品位が低下し続けており、金属産出量を維持するためにプラントはより大量の鉱石を処理することを余儀なくされています。HPGRサーキットは20〜40%のエネルギー節約と微細な粒子サイズ分布をもたらし、下流フローテーション回収率を向上させます。これはWeir GroupのENDURON導入事例で実証されています[2].「ENDURON HPGR エネルギー節約」、Weir Group、global.weirオーストラリアおよびチリの鉱山では、銘板能力20,000 t/hの一次破砕機を改造し、制御ループを閉じるリアルタイム粒子サイズ分析装置を補完しています。この連鎖効果により、より高いスラリー量に対応したスクリーン、サイクロン、脱水装置の需要が高まります。粉砕から分級までの統合パッケージを提供するサプライヤーは追加のサービス収益を獲得し、鉱物処理装置市場の高スループット・低比エネルギーソリューションへの注力を強化しています。

アフリカの重要鉱物プロジェクトにおけるCAPEXの急増

コバルト、黒鉛、希土類元素プロジェクトへの記録的な設備投資が、サハラ以南アフリカを先進コンセントレーターの最速成長輸出拠点として位置付けています。Kumba Iron OreのUHDMSプラントは、地元鉱山企業が低品位原料をアップグレードするために密度ベース分離を採用する方法を示しています[3]「KumbaのUHDMSプラント試運転」、Anglo American、angloamerican.com。アンゴラのLongonjo希土類事業は99%以上のNdPr仕様を満たすために多段階磁気・重力モジュールを必要とし、欧州の専門OEMに機会をもたらしています。鉄道支線、バルク荷役港、電力網のアップグレードなどのインフラ整備が、フルライン設備購入を正当化するメガプロジェクトを可能にしています。政治リスクプレミアムは依然として存在しますが、OEMは地元サービスパートナーシップと柔軟なベンダーファイナンス条件を通じてリスクを軽減し、鉱物処理装置市場の継続的な勢いを確保しています。

プラント全体最適化のためのデジタルツイン採用

ABBおよびその他の制御システムベンダーは、すべてのバルブ、ポンプ、センサーをリアルタイムでミラーリングする高解像度デジタルツインを積極的に組み込んでいます。パースおよびサンティアゴのリモートオペレーションセンターが複数の鉱山を同時に監視し、往復飛行労働支出と安全インシデントを削減しています。デジタルツインはフローテーションにおける自律的な試薬添加もサポートし、複雑な多金属鉱石に対する精密なpHおよび起泡剤制御を実現します。サイバーセキュリティアーキテクチャは依然として障壁ですが、標準化されたOPC-UAおよびIEC 62443フレームワークがより広範な展開を加速しています。その結果、ソフトウェア収益が鉱物処理装置市場における粘着性のある年金ストリームとなっています。

阻害要因影響分析*

| 阻害要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| グリーンフィールド鉱山に対するESG主導の資本割り当て制限 | -1.4% | 欧州および北米 | 短期(2年以内) |

| 粒子状物質排出規制の強化 | -1.1% | グローバル、強度は地域により異なる | 中期(2〜4年) |

| 遠隔地における熟練労働力の不足 | -0.8% | オーストラリア、カナダ、アフリカの一部 | 長期(4年以上) |

| 主要スペアに関する地政学的サプライチェーン自国優先主義 | -0.6% | 米中回廊 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

グリーンフィールド鉱山に対するESG主導の資本割り当て制限

機関投資家が厳格なESGフィルターを適用し、新規鉱山の承認を遅らせ、関連プラント受注を遅延させています。カナダの鉄鉱石および銅のグリーンフィールドプロジェクトでは、先行カーボンニュートラル処理設計が求められ、設置コストが最大20%増加します。許認可サイクルの長期化が破砕機およびミルの短期需要を圧迫していますが、粉塵抑制および水リサイクルシステムの改造受注は増加しています。OEMは土地の乱掘を最小化し環境審査を短縮するモジュール式・移設可能なプラントで対応し、鉱物処理装置市場内でより小規模かつ迅速な購買注文のパイプラインを維持しています。

粒子状物質排出規制の強化

米国環境保護庁の新規発生源性能基準は、スクリーニングおよび搬送回路における<0.05 kg/t PM10しきい値を義務付けており、高効率バグハウスおよび囲い込みシステムへの投資を促進しています[4]「破砕機に対するPM10排出限界」、米国環境保護庁、epa.gov。カナダとEUでも同様の規制がオペレーターに改造を強いています。コンプライアンスはスマートファン制御とフィルター状態監視の需要を加速させますが、拡張プロジェクトからの資本転用が市場全体の成長を抑制する可能性があります。排出制御保証と稼働保証契約をバンドルするサプライヤーは差別化を実現し、鉱物処理装置市場内でプレミアム価格を維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物採掘セクター別:リチウムが変革を牽引

2031年に向けたリチウムの急速な13.58%のCAGRは、鉱物処理装置市場内の構造的変化を示しています。「その他」バナーの下のバルク商品が2025年に鉱物処理装置市場規模の89.55%を依然として生み出しているものの、バッテリー金属プラントは超低不純物閾値に対応して設計された焙焼キルン、溶媒抽出ミキサー、晶析器を仕様に盛り込んでいます。鉱物処理装置市場は、自動車メーカーが安全で追跡可能なサプライチェーンを求めるにつれ、投資家の熱意を取り込んでいます。従来の鉄鉱石および銅のフローは大きな量を維持していますが、その一桁台の成長は重要鉱物回路の二桁の拡大と鮮明なコントラストをなしています。

銅および金における品位の継続的な低下が、HPGR、微細粉砕、フラッシュフローテーション装置のキャペックスサイクルを延長しています。希土類元素回路は量こそ少ないものの、複雑な多段階分離を必要とし、高い単価を要求するため、マージン貢献を押し上げています。したがって、サプライヤーはレガシーバルク商品エクスポージャーと高成長特殊セグメントのバランスを取りながら、湿式製錬および選択的浸出に向けてR&Dを配分しています。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

装置別:フローテーション革新の加速

破砕機およびミルは2025年の鉱物処理装置市場規模において最大の32.72%を占めましたが、先進フローテーションセルが2031年にかけて最速の5.88%のCAGRを記録しました。複雑な鉛・亜鉛またはニッケル鉱石を処理するプラントは、品位を維持するために自動エアフローおよびフロスカメラシステムを採用しています。統合スキッドマウント型フローテーションモジュールは納期を6ヶ月に短縮し、急ピッチのリチウムプロジェクトに適しています。

下流では、高速シックナーとペーストフィルプラントがテーリングダムリスクに対応し、摩耗性能センサー付きスマートスラリーポンプがオーバーホール間隔の平均時間を延長しています。したがって、鉱物処理装置市場のシェアミックスは分離とテーリング処理に向けて徐々にシフトしており、高まる水の管理意識と価値回収の優先事項を反映しています。

処理段階別:精鉱プロセスの勢いが増す

破砕および粉砕は2025年の鉱物処理装置市場規模の37.02%を占め、鉱物解放における不可欠な役割を示しています。それにもかかわらず、フローテーション、磁気、重力分離を含む精鉱段階は2031年にかけて5.67% のCAGRを記録し、2030年にかけて粉砕成長を上回ると予測されます。AIを活用したセンサーベースの鉱石選別は、エネルギー集約的なミリングの前に廃石を10〜15%除去し、現地排出指標とプラントスループットを改善します。

強化された脱水・ろ過がフローシート刷新を完成させ、より厳格なグローバル安全基準を満たすスタッカブルドライテールを実現しています。デジタルツインオーケストレーションと組み合わせることで、これらの進歩は回路全体のネット回収率を向上させ、不安定な商品価格の中でもプレミアムキャペックスを正当化します。統合サプライヤーは「鉱山からミルから市場へ」の最適化を提供し、処理段階全体で耐久性のある顧客ロックインを確保できます。

注記: 各セグメントのシェアはレポート購入時にご確認いただけます

エンドユーザー産業別:リサイクルの台頭

鉱物・鉱石採掘企業は依然として2025年の鉱物処理装置市場規模の57.95%を生み出しています。しかし、政府が循環経済の義務を立法化する中、二次金属処理業者が最も急激な6.05%のCAGRを2031年にかけて示しています。使用済みEVバッテリーのアーバン鉱山プラントは、高不純物原料に対応したシュレッダー、湿式製錬リアクター、コバルト・ニッケル沈殿槽を必要としています。コントラクト処理業者は複数のクライアントのコンセントレートを処理し、高速切り替えホッパーと柔軟な制御ロジックへの需要を牽引しています。

製鋼業者が低炭素直接還元鉄モジュールを試験するにつれ、スクラップベースの配合原料がコンパクトなペレタイジングラインとホットブリケット鉄装置の新たなチャネルを開きます。エンドユーザーの境界が曖昧になっています:鉱山会社はESGクレジットを確保するためにリサイクルへ投資し、リサイクル業者は上流の調達を探索しています。このような相互浸透が収益源を多様化し、鉱物処理装置市場の安定した拡大を支えています。

地域分析

アジア太平洋地域は、2025年の売上高の67.92%を占め、鉱物処理装置市場の中心であり続けています。中国の広大な製錬・精製基盤は、比類のない規模で破砕機、ミル、ろ過パッケージを吸収しています。オーストラリアの鉄鉱石大手は700 Mt/y以上の生産能力を維持し、HPGRおよびスクリーニングのアップグレードを継続しており、インドネシアのニッケルラテライトプロジェクトはオートクレーブと酸プラントの連結を仕様としています。重要鉱物に関するインドの生産連動インセンティブ制度と採掘規制改革が、リチウムおよび黒鉛のグリーンフィールド開発を刺激し、2025年〜2030年の増分的な装置需要を支えています。

中東およびアフリカは、サウジアラビア、ナミビア、アンゴラがリン酸塩、銅、希土類元素資源を収益化するために国家資本を投入する中、2031年にかけて最速の9.82%のCAGRを達成します。太陽光発電を利用した海水淡水化プラントが水集約型コンセントレーターに水を供給し、単位オペレーションコストを削減しています。Ma'adenのメガ燐酸塩複合施設は統合された鉱山から肥料までのフローを例示しており、ポンプ、シックナー、ロータリードライヤーのサービス契約を獲得しています。ダーバン、マスカット、テマの現地化された保守ハブがロジスティクスの遅延を軽減し、現地技術者への投資を行うOEMに有利です。 北米および欧州は、サプライチェーン安全保障の議題に支えられた中一桁台の成長率を記録しています。米国の連邦補助金が国内リチウム水酸化物精製所を加速させ、か焼炉および晶析器の専門企業に恩恵をもたらしています。EUの重要原材料法が希土類元素分離およびバッテリーリサイクルへの補助金を交付し、カラムフローテーションおよび湿式製錬プラント受注を押し上げています。南米のリチウムトライアングルは勢いを維持していますが、アンデス高地での水使用制限が、消費するブラインが少ない直接リチウム抽出(DLE)モジュールの採用を促進しています。地政学、ESG要件、および資源ナショナリズムが地域の装置調達パターンを共同で再形成し、幅広い鉱物処理装置市場の成長を持続させています。

競争環境

鉱物処理装置市場は中程度の集中度を特徴とし、FLSmidthなどの主要プレーヤーは先進プロセス制御をKnelsonグラビティコンセントレーターに統合するデジタルスイートを拡大し、鉱山全体の照合ダッシュボードを可能にしています。Metso Corporationは低炭素バッテリー金属フローシートにおけるファーストムーバー優位を獲得すべく、モジュール式水素燃料対応焙焼システムの展開を継続しています。SandvikのRock Processing事業部は、坑内鉱石品位センサーを搭載したハイブリッド表面ドリルの増大する設置基盤から恩恵を受けています。

Weir GroupはそのMotion Metricsペイロード最適化プラットフォームを活用してスペアパーツキットのアップセルを行い、機械1台当たりのライフサイクルマージンを向上させています。Epiroc社の2024年5月の買収強化が地下自動化能力を追加し、フリート非依存のデジタル契約に向けて同社を位置付けています。TOMRA、Eriez、Glencore Technologyなどの新興競合他社は、ニッチな分離および鉱石選別分野に焦点を当て、性能保証を活用してブラウンフィールド拡張における既存業者を置き換えています。

戦略的協業が激化しています:OEMはクラウドプロバイダーと安全なテレメトリインフラについてパートナーシップを結び、化学品サプライヤーと共同で複雑な鉱石向けの試薬・装置統合パッケージを開発しています。サステナビリティの実績が新たな競争の場となっており、ベンダーはゆりかごからゲートまでの炭素フットプリントを公表し、装置ライフサイクルを延長する再生プログラムを提供しています。成熟した破砕機ラインでは価格競争が続いていますが、差別化はスループット保証、リモートサポートSLA、地元技術者向けの包括的なトレーニングへとシフトしており、鉱物処理装置市場内における顧客関係をさらに強固にしています。

鉱物処理装置産業リーダー

FLSmidth A/S

Komatsu Ltd

Sandvik AB

Weir Group

Metso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Rio Tintoは、オール・ソーティング技術統合を評価するため、オーヴル=サン=ピエールのLac Tio鉱山での産業実証プロジェクトにCAD 760万を投資する計画です。ケベック州政府は、重要・戦略的鉱物の鉱物処理または一次変換の規模拡大支援プログラムを通じてCAD 250万を提供します。

- 2025年2月:Sandvikは、ミュンヘンで開催されたBauma 2025において、インフラ、採掘、トンネリング、採石分野における最新開発を披露しました。同社は、地山補強、表面掘削、定置式破砕・スクリーニング、岩石工具、部品・サービスにおける進歩を発表し、持続可能性とデジタル化を強調しました。

世界の鉱物処理装置市場レポート調査範囲

鉱物処理装置は、岩石および脈石から鉱石および鉱物製品を分離するために設計されています。鉱石が処理されてより濃縮された材料を生産するプロセスで使用されます。

鉱物処理装置市場は、鉱物採掘セクター、装置、および地域にセグメント化されています。鉱物採掘セクターに基づき、市場はボーキサイト、鉄、リチウム、その他にセグメント化されています。装置別では、市場は破砕機、フィーダー、コンベア、ドリルおよびブレーカー、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、およびその他の世界にセグメント化されています。

各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| ボーキサイト |

| 銅 |

| 鉄 |

| リチウム |

| ニッケル |

| 希土類元素 |

| 金および貴金属 |

| その他 |

| 破砕機およびミル |

| スクリーンおよびセパレーター |

| フィーダーおよびコンベア |

| ドリルおよびブレーカー |

| シックニングおよび清澄化 |

| フローテーションセル |

| 磁気・重力セパレーター |

| ポンプおよびバルブ |

| ろ過および脱水 |

| 破砕および粉砕 |

| スクリーニングおよびソーティング |

| 精鉱(フローテーション・分離) |

| 脱水 |

| マテリアルハンドリング |

| 鉱物・鉱石採掘企業 |

| コントラクト処理プラント |

| リサイクルおよび二次金属 |

| 骨材および建設 |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| チリ | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東およびアフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東およびアフリカその他 |

| 鉱物採掘セクター別 | ボーキサイト | |

| 銅 | ||

| 鉄 | ||

| リチウム | ||

| ニッケル | ||

| 希土類元素 | ||

| 金および貴金属 | ||

| その他 | ||

| 装置別 | 破砕機およびミル | |

| スクリーンおよびセパレーター | ||

| フィーダーおよびコンベア | ||

| ドリルおよびブレーカー | ||

| シックニングおよび清澄化 | ||

| フローテーションセル | ||

| 磁気・重力セパレーター | ||

| ポンプおよびバルブ | ||

| ろ過および脱水 | ||

| 処理段階別 | 破砕および粉砕 | |

| スクリーニングおよびソーティング | ||

| 精鉱(フローテーション・分離) | ||

| 脱水 | ||

| マテリアルハンドリング | ||

| エンドユーザー産業別 | 鉱物・鉱石採掘企業 | |

| コントラクト処理プラント | ||

| リサイクルおよび二次金属 | ||

| 骨材および建設 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| チリ | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東およびアフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東およびアフリカその他 | ||

レポートで回答される主要な質問

2026年における鉱物処理装置市場の規模はどのくらいですか?

鉱物処理装置市場の規模は2026年にUSD 185億9000万であり、2031年までにUSD 244億4000万に達する見込みです。

鉱物処理装置の需要においてどの地域が主導していますか?

アジア太平洋地域が67.92%の売上シェアで首位に立っており、中国の大規模処理能力とオーストラリアの高スループット鉄鉱石操業が牽引しています。

最も成長が速い装置カテゴリーはどれですか?

フローテーションセルが最速の5.88%のCAGRを記録しており、鉱石品位の低下により金属回収を維持するためのより効率的な分離が求められているためです。

リチウム処理装置はなぜ高い需要がありますか?

バッテリー金属サプライチェーンは超高純度の原料を必要とし、リチウムプロジェクトが専用の焙焼、浸出、晶析回路に投資することを促しています。

ESG規制は装置購入にどのような影響を与えていますか?

粒子状物質および炭素排出に関するより厳格な規制が、粉塵制御、エネルギー効率の高い粉砕、水リサイクルシステムへの投資を促進し、全体的な設備投資の意思決定に影響を与えています。

最終更新日: