半導体ウェーハ研磨・研削装置市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.67 十億米ドル |

| 市場規模 (2031) | 2.22 十億米ドル |

| 成長率 (2026 - 2031) | 5.86% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

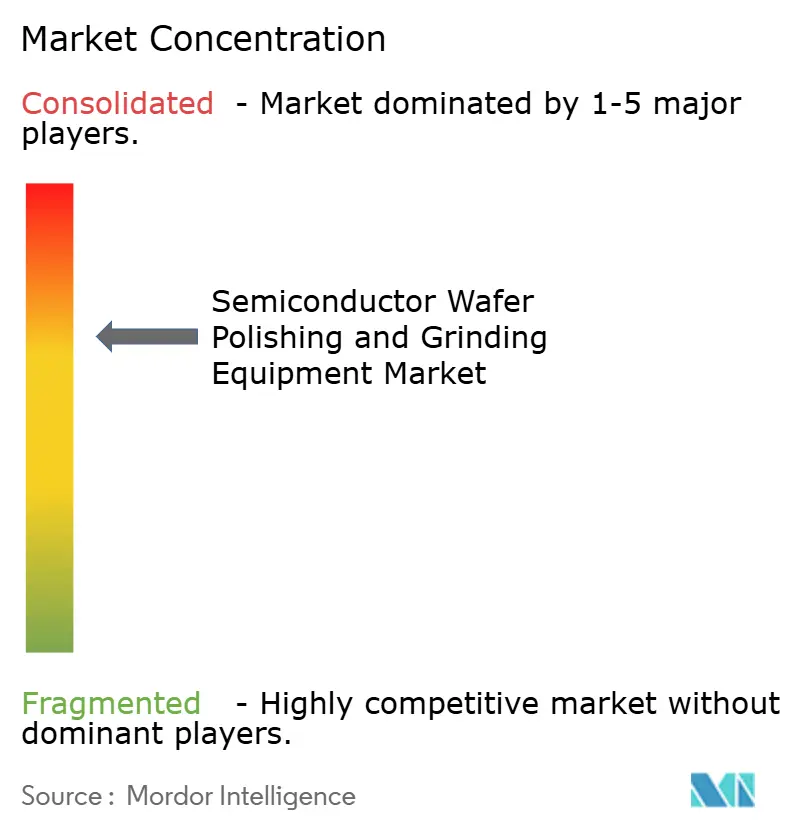

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる半導体ウェーハ研磨・研削装置市場分析

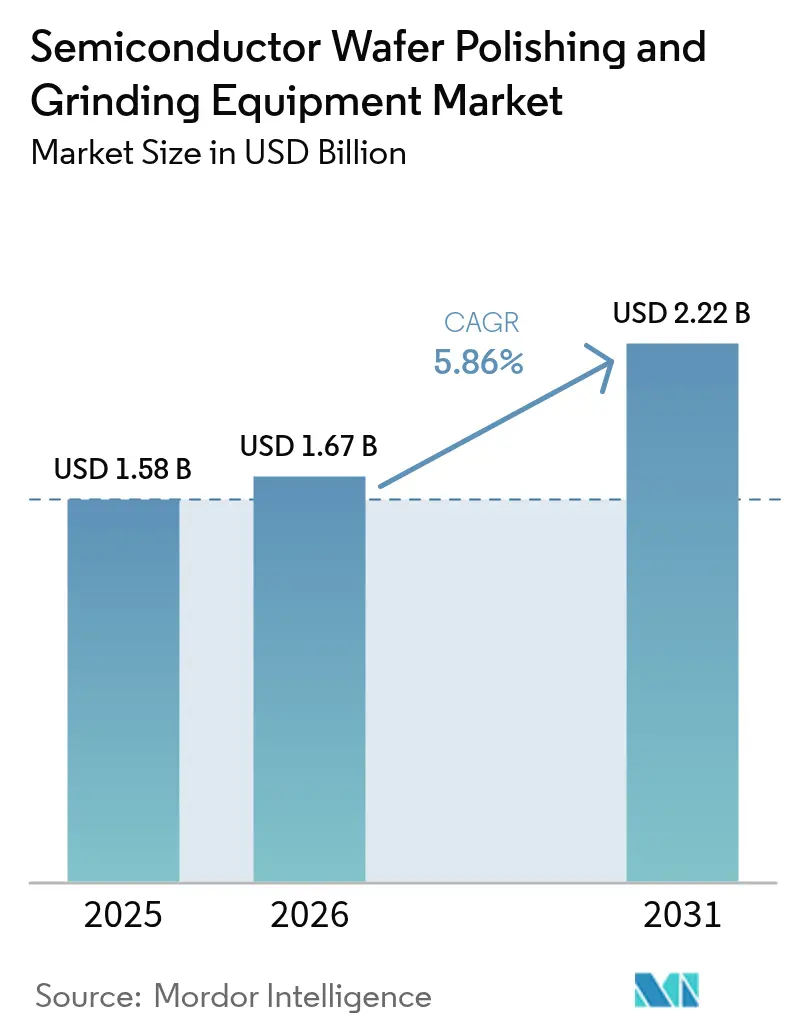

半導体ウェーハ研磨・研削装置市場規模は、2025年の15億8,000万米ドルから2026年には16億7,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率5.86%で2031年までに22億2,000万米ドルに達すると予測されています。[1]米国半導体工業会、「2024年米国半導体産業の現状」、semiconductors.org この期間において、大口径ウェーハ、ワイドバンドギャップ材料、および自動化ツールへの設備投資が、精密材料除去システムへの持続的な受注量を牽引しました。装置サプライヤーは原子レベルの公差を管理するためにリアルタイムプロセス制御機能を拡充し、AI対応診断技術が技術者不足を補い歩留まりを向上させました。輸出規制ルールが調達戦略を再編し、北米および欧州への並行投資を促すことでアジアへの過度な依存を低減し、地域サービス基盤を強化しました。持続可能性に関する規制もツール選定に影響を与え、スラリーフリーCMPパッドおよび低消耗品研削技術への移行を加速させました。

主要レポートの要点

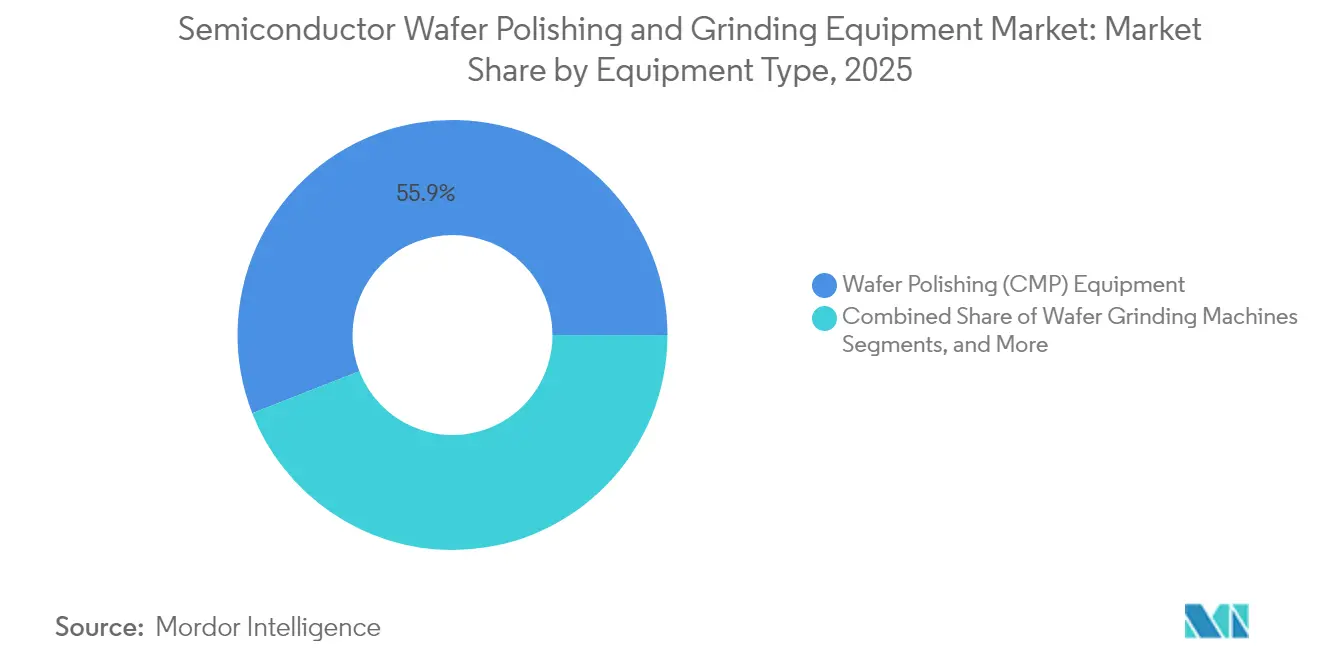

- 装置タイプ別では、化学機械研磨(CMP)が2025年に55.92%の収益シェアを占めてトップとなり、統合型研削・研磨ツールは2031年までに年平均成長率7.55%で拡大する見込みです。

- ウェーハサイズ別では、300mmが2025年の半導体ウェーハ研磨・研削装置市場シェアの61.88%を占め、450mm以上のセグメントは2031年までに年平均成長率10.84%を達成する見通しです。

- 技術別では、CMPツールが2025年に55.92%の収益を占め、エッジ研削およびベベル研磨ソリューションは予測期間中に年平均成長率8.56%で進展しています。

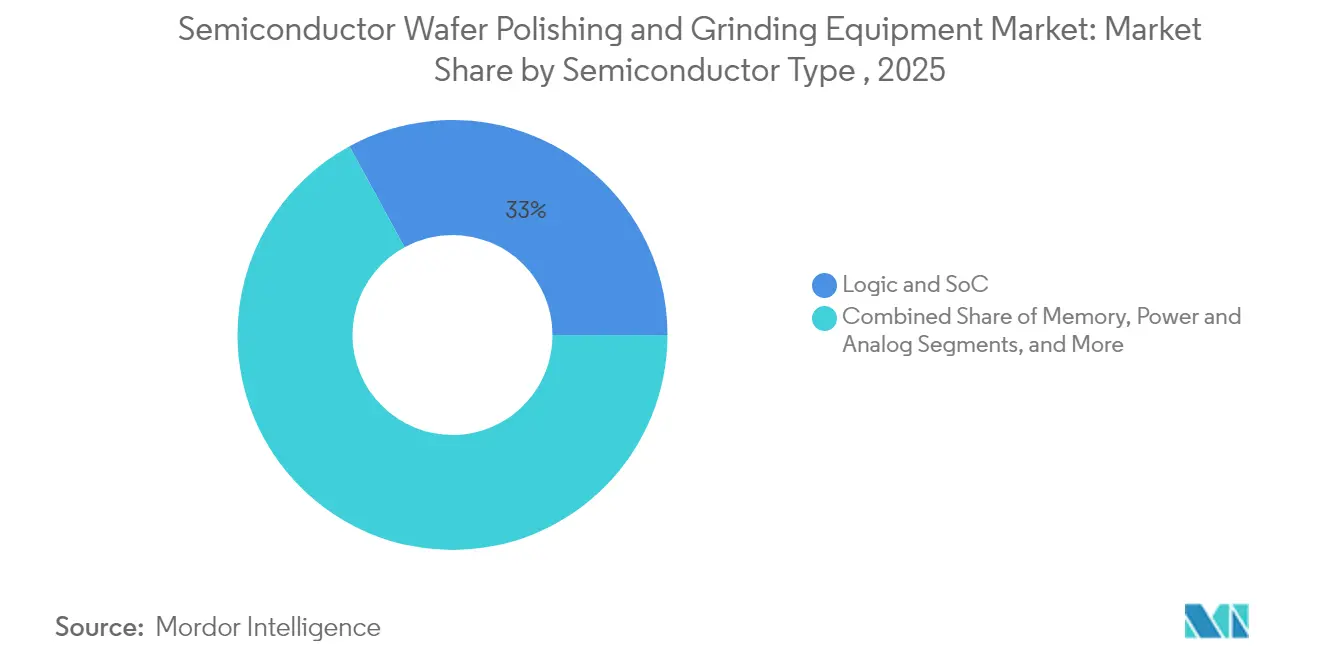

- 半導体タイプ別では、ロジックおよびSoCデバイスが2025年に32.95%のシェアを保持し、SiC/GaNパワーデバイスは2031年までに年平均成長率9.78%で成長する見込みです。

- エンドユーザー別では、ファウンドリが2025年の需要の49.86%を占め、OSATおよび先端パッケージング施設は年平均成長率7.46%で成長しています。

- 地域別では、アジア太平洋が2025年に67.94%の収益でトップを占め、中東・アフリカ地域が2026年から2031年にかけて最も速い年平均成長率8.84%を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル半導体ウェーハ研磨・研削装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 先端ノードチップを搭載した消費者向け電子機器の消費拡大 | +1.2% | アジア太平洋、北米および欧州への波及 | 中期(2〜4年) |

| 300mmおよび450mm CMPツールへの需要を牽引する小型化の推進 | +1.5% | 台湾、韓国、日本への世界的集中 | 長期(4年以上) |

| CHIPS法に基づく米国および欧州のファウンドリ設備投資 | +1.8% | 北米、欧州 | 中期(2〜4年) |

| SiC/GaNパワーデバイスへの移行に伴う超精密研削の必要性 | +1.3% | 世界規模、日本・ドイツ・米国での早期採用 | 中期(2〜4年) |

| 3D-ICおよびヘテロジニアス統合における歩留まり向上ニーズ | +0.9% | 世界規模:台湾、韓国、米国 | 短期(2年以内) |

| スラリーフリー研磨技術を推進する持続可能性規制 | +0.7% | 欧州、北米、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアにおける先端ノードチップを搭載した消費者向け電子機器の消費拡大

中国、インド、東南アジア全域でのフラッグシップスマートフォンおよびAI対応ウェアラブルの急速な普及が、原子レベルで平滑なウェーハ表面と十億分の一単位で測定される欠陥密度を必要とする3nm未満デバイスへの需要を加速させました。地域のファウンドリは輸出ライセンスの不確実性にもかかわらずCMPおよび精密研削能力を拡大し、ツールメーカーは平坦性を損なうことなく厳格な環境基準を満たす塩素フリーパッドを導入しました。マルチコアSoCが普及するにつれ、多様な材料スタック全体でのプロセス均一性が重要となり、ヘテロジニアス層向けに調整された適応制御CMPシステムへの投資が促進されました。

300mmおよび450mm CMPツールへの需要を牽引する小型化の推進

コスト効率の高いダイ密度の追求により300mmが主流フォーマットとして維持されましたが、より大きなブランクが2.25倍のダイ面積をもたらすことから450mmの探索的開発が再浮上しました。ツールメーカーはプラテンの補強、スラリー分配の最適化、およびインサイチュ計測の組み込みにより、より広い表面全体でナノメートルレベルの除去均一性を維持するというスケールアップの課題に取り組みました。TSMCの510mm×515mmの矩形基板プロトタイプは、レガシーツールアーキテクチャを全面的に刷新することなく使用可能面積を3倍にできる代替経路を示唆しました。

CHIPS法に基づく米国および欧州のファウンドリ設備投資

2024年から2025年にかけて、米国では4,500億米ドルを超える民間プロジェクトが発表され、欧州チップス法は2030年までに地域の生産シェアを倍増させるために430億ユーロを動員しました。両プログラムは、より厳格な輸出規制に準拠し迅速なサービス対応を実現するローカライズされたCMPおよび研削エコシステムを必要としました。ベンダーは米国の再整備センターおよびEUのデモラボを拡充し、リードタイムを短縮するとともに外国直接製品(FDP)規制への準拠を確保することで対応しました。

SiC/GaNパワーデバイスへの移行に伴う超精密研削の必要性

SiCおよびGaNウェーハは2024年にパワーデバイス生産の16%の普及率に達し、2029年までに32%を超えると予測されており、この転換により硬質ホイール、超音波支援、および表面下損傷を防ぐEDMベースの非接触方式が必要となりました。材料除去速度はシリコンより30〜50%遅れていたため、ツールメーカーはプロセス効率を優先し、ウェーハの完全性を保護しサイクルタイムを短縮するためにAI駆動のスパーク検出および冷却液流量分析を統合しました。

制約要因の影響分析*

| 制約要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 300mmツールの高い設備投資コストと長い投資回収サイクル | -1.2% | 世界規模、新興市場でより高い影響 | 中期(2〜4年) |

| 消耗品コストのインフレ(パッド、スラリー、ホイール) | -0.8% | 世界規模 | 短期(2年以内) |

| 中国への出荷を制限する輸出規制とIP障壁 | -1.4% | 中国、世界的な波及効果あり | 中期(2〜4年) |

| プロセスセットアップおよびメンテナンスにおける熟練技術者不足 | -0.9% | 世界規模、北米および欧州で深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

300mmツールの高い設備投資コストと長い投資回収サイクル

2024年において単一の300mm CMPプラットフォームの価格は300万〜500万米ドルであり、施設のアップグレードにさらに100万〜200万米ドルが加算され、低稼働率ファブでは投資回収期間が4年を超えました。中小規模のプレーヤーは拡張を延期し、再整備済みまたは共有キャパシティモデルを選択したため、規模拡大時のダイあたりコスト優位性が明確であるにもかかわらず、全体的なツール普及が鈍化しました。

中国への出荷を制限する輸出規制とIP障壁

2024年12月の米国暫定規則によりFDPフレームワークが拡大され、2025年の中国向け装置出荷予測が最大30%削減され、米国技術を組み込んだモジュールの再設計をベンダーに強いることとなりました。[2]米国産業安全保障局、「外国製直接製品規則の追加および先端コンピューティングと半導体製造品目の管理の改良」、federalregister.gov 中国の顧客は国内ツールプログラムを加速させ、グローバル需要を多様化させましたが、市場への露出度が高い企業の利益率を圧迫しました。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:CMPが優位、統合ソリューションが加速

CMPツールは2025年収益の55.92%を生み出し、0.1nm未満の除去精度を義務付ける先端ノード平坦化目標の中心的存在であり続けました。半導体ウェーハ研磨・研削装置市場は、ファブが研磨材フリースラリーとAI支援エンドポイント検出を採用して3nm未満の歩留まりを向上させるにつれて恩恵を受けました。統合型研削・研磨プラットフォームはウェーハ搬送を削減し、パーティクルリスクを低減してキュータイムを短縮しました。

統合システムの2031年までの年平均成長率7.55%は、顧客がクリーンルームスペースを確保するためにプロセスステップを統合するにつれて、スタンドアロン研削機を上回りました。ベンダーはクローズドループ温度制御、予知保全、および消耗品寿命分析をバンドルし、ハイミックス生産のOEEを向上させました。新興のラッピングおよびスライシングツールはダイヤモンドその他の超硬基板に対応し、半導体ウェーハ研磨・研削装置市場のリーチをニッチなフォトニクスおよび量子デバイスラインへと拡大しました。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

ウェーハサイズ別:300mmが優位、450mmが台頭

300mmノードは2025年市場収益の61.88%を占め、数十年にわたるプロセス成熟度、最適化された消耗品、および十分に償却されたファブ資産を裏付けています。CMPパッドテクスチャおよびバックグラインディングホイール形状の継続的な改善がスループットをさらに向上させ、半導体ウェーハ研磨・研削装置市場におけるセグメントの経済的優位性を強化しました。

一方、450mm以上のカテゴリは最速の年平均成長率10.84%を記録し、300mmウェーハの3倍のダイ面積を約束する矩形フォーマットを探索するパイロットラインによって牽引されました。装置メーカーは拡大されたプラテン、ロボットハンドラー、および複数の直径に対応可能な大容量スラリー供給システムのプロトタイプを製作し、半導体ウェーハ研磨・研削装置産業が規模でのROIを評価する2028年以降の潜在的な量産採用に向けて準備を進めました。

技術別:CMPがリード、エッジ研削が加速

金属および酸化物ステップにまたがるCMPは、オングストロームレベルの平坦性を実現する化学的選択性と機械的研磨を組み合わせることで、2025年に55.92%のシェアを維持しました。リアルタイム摩擦センシングと機械学習モデルがウェーハ内非均一性を1.5%未満に抑制し、これはゲートオールアラウンドトランジスタにとって重要な指標です。これらの進歩により、ロジック、メモリ、および3D-ICフローにおける半導体ウェーハ研磨・研削装置市場の機会が拡大しました。

エッジ研削およびベベル研磨は、300mm以上のウェーハが周辺部での応力を高め亀裂抑制の取り組みを促進したことで、年平均成長率8.56%を記録しました。ベンダーは積層パッケージ向けの薄型ダイを保護するために自動センタリングチャックおよびレーザー計測モジュールを投入しました。両面研削は液浸リソグラフィの焦点深度ウィンドウに優れた平行度を提供することで安定した成長を維持し、バックグラインディングは厚さ目標が50µm未満に低下した先端パッケージングで活況を呈しました。

半導体タイプ別:ロジックおよびSoCがリード、パワーデバイスが急増

ロジックおよびSoCラインは2025年収益の32.95%を獲得し、AI、エッジ、およびクラウドサービスからの絶え間ないコンピューティング需要を反映しています。多層銅インターコネクトおよびハイk誘電体がウェーハあたりのCMPステップを増加させ、半導体ウェーハ研磨・研削装置市場のアドレス可能な支出を拡大しています。

SiC/GaNベースのパワーおよびアナログデバイスは年平均成長率9.78%で成長すると予測されており、より高い電圧と温度に耐えるEVインバーターおよび再生可能エネルギーステージによって牽引されています。ナノメートル級の研削はオン抵抗を劣化させる表面下マイクロクラックを最小化し、専用ホイールと冷却液化学が半導体ウェーハ研磨・研削装置産業における決定的な差別化要因となっています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:ファウンドリが優位、OSAT施設が加速

ファウンドリは5nm未満での積極的な能力増強と厳格な稼働率コミットメントにより、2025年需要の49.86%を占めました。ツールサプライヤーはマルチファブのコピーイグザクト要件を満たすためにオンサイトフィールドエンジニアとクラウドベース分析を提供し、半導体ウェーハ研磨・研削装置市場のトップティアファブへの集中を強化しました。

OSATおよび先端パッケージングハウスは、ヘテロジニアス統合とチップレットがバックエンドラインへの薄化、研磨、およびボンディングステップを移転させたことで、年平均成長率7.46%の軌道にあります。これらの顧客はコンパクトなフットプリント、ウェーハレベルの反り制御、および多様な基板スタックを管理するためのレシピの俊敏性を必要とし、システム仕様を拡大して半導体ウェーハ研磨・研削装置市場の漸進的な成長を促進しました。

地域分析

アジア太平洋は2025年にグローバル収益の67.94%を維持し、統合デバイスロードマップとファウンドリ拡張がツール調達を持続させた台湾、韓国、日本、中国が中心となっています。TSMCの塩素フリーパッド展開と日本の補助金支援ファブクラスターが環境最適化装置への地域的な選好を強化しました。輸出規制の不確実性が中国ファブを国内サプライヤーへと誘導しましたが、ライセンス例外を通じたハイエンドCMP輸入が継続し、半導体ウェーハ研磨・研削装置市場のベースライン需要を維持しました。

北米は2022年のCHIPSおよび科学法に続いて投資ルネサンスを経験し、同法は520億米ドルのインセンティブを動員し、2025年までに総額約4,500億米ドル相当の90件以上のファブ発表を促しました。能力増強によりツール受注が増加しましたが、2030年までに67,000ポジションの技術者不足が自動化の優先化と学術コンソーシアムとのパートナーシップによる人材パイプラインの加速を促しました。

欧州は430億ユーロ(498億3,000万米ドル)のチップス法に続き、2030年までに世界生産シェアの20%を目標としました。ドイツの精密工学企業、フランスの先端パッケージングハブ、および北欧の材料科学研究所は、エネルギー回収ポンプと水リサイクルループを備えたCMPシステムを要求し、EU欧州グリーンディールの目標に沿った調達を行い、差別化された半導体ウェーハ研磨・研削装置市場ソリューションを育成しました。

競合環境

ベンダーは性能閾値、特許取得済みスラリー供給アーキテクチャ、および密なサービスネットワークで競争しています。Applied MaterialsはCMPシステムで70%超のシェアを保持し、独自のプラテン設計とエンドポイント光学を活用しながら消耗品収益を固定するグローバルサポート契約をバンドルしています。Tokyo Seimitsu(ACCRETECH)、Ebara、Logitech、およびDISCOは研削、エッジ研磨、および特殊バックグラインディングラインにおける戦略的ニッチを埋めています。

技術ロードマップは原子スケール計測、AIドリブンのフィードフォワード補正、および総所有コストを削減する消耗品ライフサイクル分析を重視しました。持続可能性も競争軸として浮上し、フラウンホーファーの低CO₂シリカスラリーが複数のツールOEMとの共同認定に入り、ベンダーはスラリー廃棄物を30%削減するクローズドループろ過を宣伝しました。[4]フラウンホーファーIPMS、「CMPのための環境適合性シリコン酸化物ベーススラリー」、ipms.fraunhofer.de 2025年5月、三井物産はOkamoto Machine Tool Worksの30%株式を取得し、販売網の拡大と次世代研削機のR&D共同資金調達を行い、専門セグメントにおける規模拡大の経路としての戦略的アライアンスを示しました。

地域化トレンドがアフターセールスモデルを再編しました。米国のラボは輸出ライセンス遅延を回避するために再整備ラインを追加し、EUの子会社は大陸間輸送リスクをヘッジするためにスペアパーツデポをローカライズしました。Axus Technologyなどの小規模イノベーターは、ワイドバンドギャップウェーハ向けにカスタマイズされたモジュール式CMPベンチを提供することでSiCの機会を獲得し、支配的な既存企業にもかかわらず広範な半導体ウェーハ研磨・研削装置市場での地位を確立しました。

半導体ウェーハ研磨・研削装置産業リーダー

DISCO Corporation

Tokyo Seimitsu Co. Ltd (ACCRETECH)

Applied Materials Inc.

Ebara Corporation

Revasum Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:三井物産はOkamoto Machine Tool Worksの30%株式取得のために98億円(6,360万米ドル)を投資し、グローバル販売と研磨システムの共同R&Dを加速させました。

- 2025年4月:ChEmpowerは先端ノード向けの原子レベル制御に焦点を当てた高精度ウェーハ研磨技術の開発のために1,870万米ドルを調達しました。

- 2025年3月:TSMCは塩素フリーCMPパッド変革プロジェクトを開始し、2026年までの完全展開を目標としています。

- 2024年12月:米国産業安全保障局は先端研削・研磨装置の輸出規制を強化する暫定規則を発行しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本研究では、半導体ウェーハ研磨・研削装置市場を、デバイス製造または先端パッケージングの直前に100mmから450mmのシリコンまたは化合物ウェーハを薄化、平坦化、および平坦化する新品ツールから得られる収益として定義しています。焦点はフロントエンドおよび先端バックエンドラインに設置されたスタンドアロン研磨機、研削機、および統合CMPシステムに置かれています。

スコープ除外:サービス、消耗品、再整備済みユニット、および光学ガラスのみに使用される機械はスコープ外です。

セグメンテーション概要

- 装置タイプ別

- ウェーハ研削機

- ウェーハ研磨(CMP)装置

- 統合型研削・研磨ツール

- その他(ラッピング、スライシング薄化機)

- ウェーハサイズ別

- 150mm以下

- 200mm

- 300mm

- 450mm以上

- 技術別

- バックグラインディング

- 両面研削

- 化学機械研磨(CMP)

- エッジ研削・ベベル研磨

- 半導体タイプ別

- メモリ(DRAM、NAND)

- ロジックおよびSoC

- パワーおよびアナログ(Si、SiC、GaN)

- MEMSおよびセンサー

- CMOSイメージセンサー

- LEDおよびオプトエレクトロニクス

- エンドユーザー別

- ファウンドリ

- 統合デバイスメーカー(IDM)

- OSAT・先端パッケージング施設

- 研究開発機関およびパイロットライン

- 地域別

- 北米

- 米国

- カナダ

- 南米

- ブラジル

- その他の南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- 中国

- 台湾

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 中東

- 北米

詳細な調査方法論とデータ検証

一次調査

台湾、テキサス、ドレスデンのプロセスエンジニアおよび主要OSATハウスの調達責任者との電話およびビデオインタビューにより、ツール稼働率、バックログの深さ、および現在の平均販売価格帯を検証し、デスクワークから収集した変数を精緻化しました。

デスクリサーチ

SEMIの四半期出荷統計、SIAの製造トラッカー、JEITAのプロセスガイドライン、CMPツールの国連コムトレード輸入コードなど、全体的なウェーハプールを追跡する公開データセットから開始しました。企業の10-K、投資家向け資料、および補助金申請書により設備投資の意図と平均販売価格が明らかになりました。サプライヤー分割のためのD&Bフーバーズやディールフローのためのダウジョーンズファクティバを含む有料ライブラリが空白を埋め、異常値を特定しました。記載されているソースは例示的なものであり、数値とコンテキストを相互確認するために他の多くのオープンおよびサブスクリプション入力が参照されました。

第二のパスでは、薄化目標に関する査読済み論文、クエステルを通じて取得した特許件数、および業界団体のコストカーブを重み付けし、単位需要がノード移行およびSiCまたはGaN普及と一致しているかを確認しました。

市場規模と予測

Mordorのアナリストは、ウェーハサイズとデバイスノードによって異なる普及率対ツール比率を通じてSEMIの平方インチデータを推定ツール出荷数に変換することで、トップダウンの需要プールを再構築しました。サプライヤー収益の選択的なボトムアップ集計、チャネルチェック、およびサンプリングされた平均販売価格×数量テストにより、合計を確認・調整しました。300mmファブ増設、初期450mmパイロット、SiC/GaN採用、ファウンドリ稼働率、およびCMPスループット向上という5つの指標が、2025年から2030年の見通しを駆動する多変量回帰に組み込まれています。欠落した単位の手がかりは地域の能力スケジュールと過去の設備投資弾力性で補完されました。

データ検証と更新サイクル

アウトプットは四半期出荷集計との分散チェック、シニアピアレビュー、および承認前の自動通貨再計算に直面します。レポートは毎年更新され、補助金法、ファブインシデント、または新たな貿易規制が主要な入力を変更した場合には中間更新が実施されます。

半導体ウェーハ研磨・研削装置ベースラインの信頼性の理由

企業がツールミックス、ウェーハ径、基準年、または通貨換算を異なる選択をするため、公表値はしばしば乖離します。Mordor Intelligenceによれば、何が含まれ何が除外されるかの明確さが信頼を構築し、プランナーにとって実用的なベースラインを維持します。

主要なギャップドライバーとして、一部の出版社が消耗品を折り込んでいること、地域ミックス補正なしに単一のグローバル価格を適用していること、または極めて積極的な能力増強を想定していることが挙げられ、これらが合計を引き伸ばす一方で、当社のミッドポイントシナリオは実際の購買契約と検証済みのファブスケジュールに基づいています。

ベンチマーク比較

| 市場規模 | 匿名ソース | 主要ギャップドライバー |

|---|---|---|

| 15億8,000万米ドル(2025年) | ||

| 28億1,000万米ドル(2024年) | グローバルコンサルタンシーA | 消耗品と再整備済みツールを含み、均一なグローバル平均販売価格を使用 |

| 47億6,000万米ドル(2024年) | 業界団体B | エッチングおよびラッピングシステムを追加し、積極的な建設シナリオをモデル化 |

これらの対比は、当社の厳格なスコーピング、透明な変数、およびローリング検証が意思決定者に自信を持って追跡できるバランスの取れた再現可能なベースラインを提供することを示しています。

レポートで回答される主要な質問

半導体ウェーハ研磨・研削装置市場の現在の規模はどのくらいですか?

市場は2026年に16億7,000万米ドルに達し、年平均成長率5.86%で2031年までに22億2,000万米ドルに達すると予測されています。

最大の収益シェアを持つ装置タイプはどれですか?

化学機械研磨ツールが2025年に55.92%の収益でトップとなり、原子レベルの平坦性達成における重要な役割によるものです。

450mmウェーハセグメントが改めて注目を集めている理由は何ですか?

より大きな基板は300mmウェーハの2.25倍のダイ面積を提供し、技術的および資本的なハードルが解決されれば、チップあたりのコスト低減を約束します。

輸出規制ルールは装置需要にどのような影響を与えていますか?

より厳格な米国、オランダ、および日本の規制により、2025年の中国向け出荷予測が最大30%削減され、ベンダーは米国および欧州でサプライチェーンをローカライズするよう促されています。

SiC/GaNパワーデバイス研磨ツールの急速な成長を牽引するものは何ですか?

電気自動車および再生可能エネルギーシステムはワイドバンドギャップデバイスを好み、超硬材料を扱い表面下損傷を最小化する専用研削機への需要を高めています。

最終更新日: