ウェーハ洗浄装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

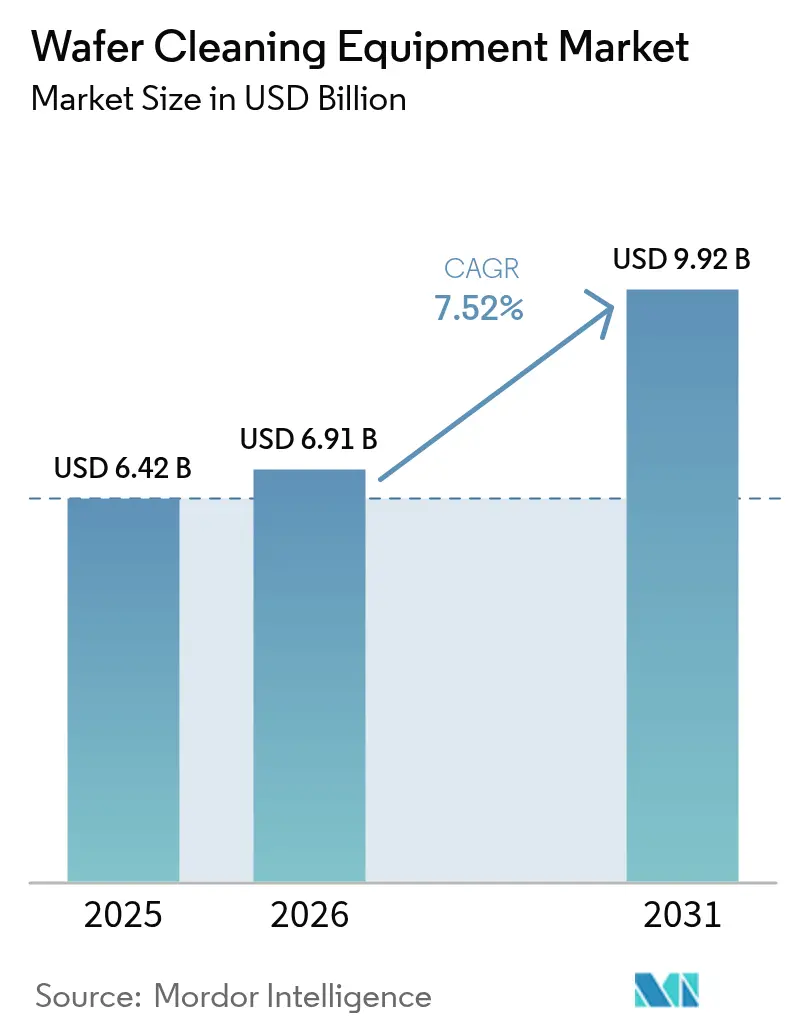

| 市場規模 (2026) | 6.91 十億米ドル |

| 市場規模 (2031) | 9.92 十億米ドル |

| 成長率 (2026 - 2031) | 7.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

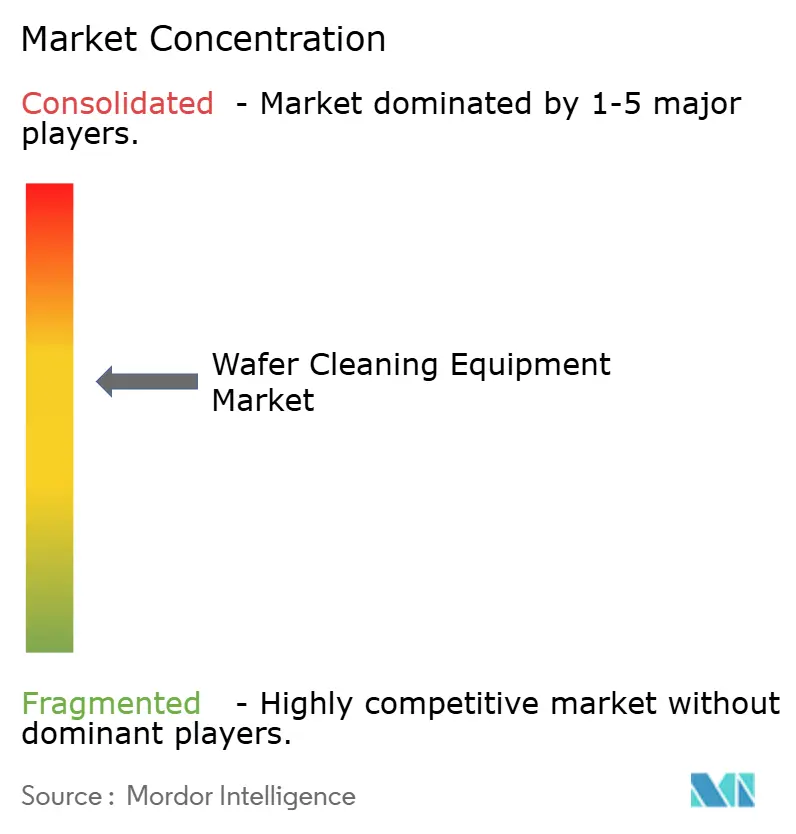

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェーハ洗浄装置市場分析

ウェーハ洗浄装置市場規模は2025年に64億2,000万米ドルと評価され、2026年の69億1,000万米ドルから2031年には99億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは7.52%です。この拡大は、サブ10nmの粒子除去が必須となる1.6nmプロセス技術への半導体産業の移行を反映しています。[1]Tokyo Electron、「クライオジェニックエッチング – Tokyo Electronの半導体プロセス装置の『デジタル・グリーントランスフォーメーション』」、tel.com EUVリソグラフィの採用、台湾・韓国・中国・米国におけるファウンドリ設備の増強、および300mmシリコンカーバイドおよびガリウムナイトライドウェーハへの移行が、ウェーハ洗浄装置市場全体の需要を増幅させています。フッ素化温室効果ガスを対象とした環境規制と超純水コストの上昇が装置選定基準を再形成していますが、水効率の高いソリューションやクライオジェニックソリューションを提供するサプライヤーがシェアを獲得しています。高度なプロセスノウハウ、長い認定サイクル、およびサービスフットプリントが参入障壁として機能しているため、競争の激しさは中程度にとどまっています。

主要レポートのポイント

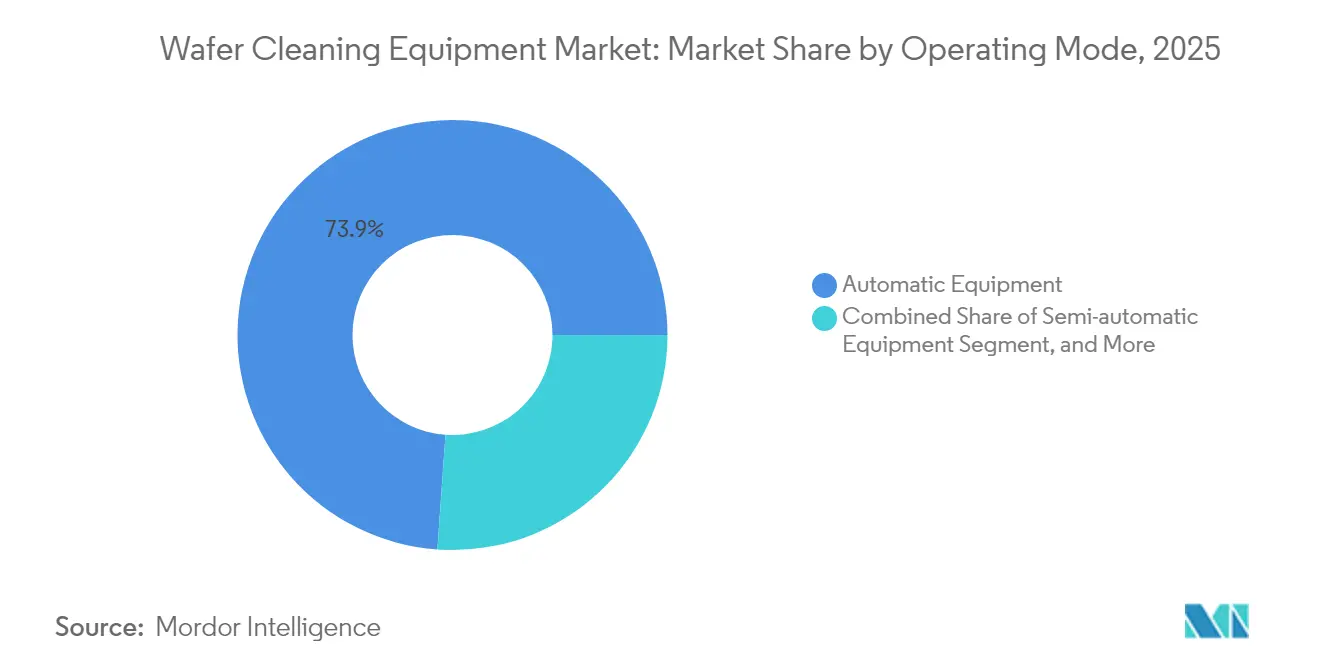

- 動作モード別では、完全自動システムが2025年のウェーハ洗浄装置市場シェアの73.88%をリードし、同セグメントは2031年までに最速の8.14% CAGRを記録すると予測されています。

- 技術タイプ別では、シングルウェーハスプレーツールが2025年に33.05%の収益シェアを占め、シングルウェーハクライオジェニックシステムは2031年までに11.64% CAGRで拡大すると予測されています。

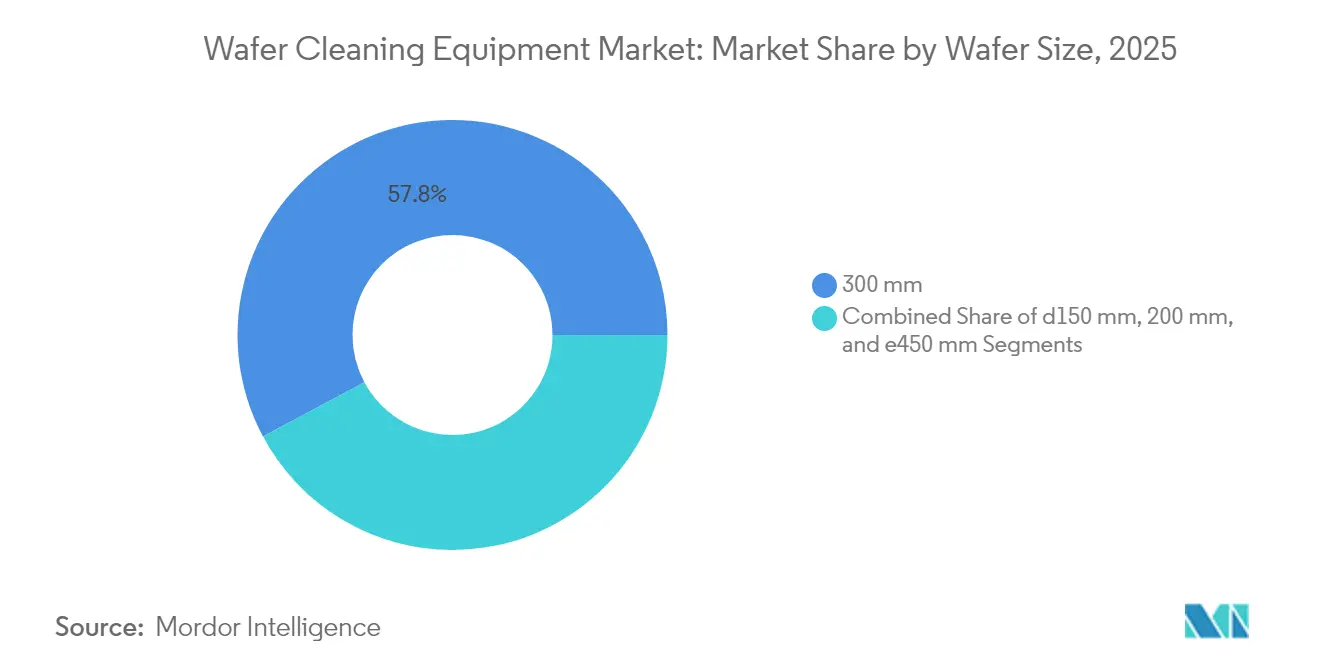

- ウェーハサイズ別では、300mmツールが2025年のウェーハ洗浄装置市場規模の57.83%を占め、450mm以上のソリューションは2026年~2031年の間に18.72% CAGRで加速すると予想されています。

- 用途別では、メモリデバイスが2025年のウェーハ洗浄装置市場規模の29.85%のシェアを獲得し、パワーディスクリートおよびICデバイスは2031年までに12.94% CAGRで成長する見込みです。

- エンドユーザー別では、純粋ファウンドリが2025年に42.65%の需要を占め、OSATプロバイダーは2031年までに最速の8.86% CAGRを記録すると予測されています。

- 地域別では、アジア太平洋が2025年に71.92%の収益を占め、2031年までに13.85% CAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のウェーハ洗浄装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 3D NANDおよびDRAMノードの縮小の普及による欠陥ゼロのFEOL洗浄需要の促進 | +2.1% | 世界規模、アジア太平洋のメモリハブに集中 | 中期(2~4年) |

| 米国・韓国・台湾におけるファウンドリ設備拡張による新規ツール導入基盤の創出 | +1.8% | 北米、アジア太平洋のコア市場 | 短期(2年以内) |

| EV向け地域での早期採用を伴う、新たなウェットベンチ化学を必要とする300mm SiCおよびGaNパワーウェーハへの移行 | +1.4% | 世界規模、自動車向け地域での早期採用 | 長期(4年以上) |

| 10nm未満の超低粒子洗浄を必要とするEUVリソグラフィの採用 | +1.6% | 世界の先進ファウンドリ市場 | 中期(2~4年) |

| 米国の輸出規制にもかかわらず中国IDMによる急速なファブ投資 | +0.9% | 中国本土、東南アジアへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

3D NANDおよびDRAMノードの縮小の普及による欠陥ゼロのFEOL洗浄需要の促進

2030年までに1,000層3D NANDへの量産ロードマップは、追加層ごとに粒子誘発の歩留まり損失が増加するため、洗浄ステップを増加させます。SK Hynixは2028年までのメモリスケーリングに750億米ドルを充当し、その80%を高帯域幅メモリに振り向けています。Lam Researchは深いトレンチ内のポリマー残留物を軽減するためにCryo 3.0エッチングを導入しました。サブオングストロームの除去精度を提供する装置メーカーは、層数の増加から恩恵を受け、ウェーハ洗浄装置市場を押し上げています。メモリファブは現在、10nm未満の実証済み除去効率に基づいてツール購入決定を契約上リンクさせており、長期的な需要を強化しています。

米国・韓国・台湾におけるファウンドリ設備拡張による新規ツール導入基盤の創出

CHIPS法はアリゾナ州での大規模なツール調達を引き起こし、TSMCの施設では数千台のプロセスツールが必要とされています。SamsungとSK Hynixは2047年までに16の新ファブに622兆ウォン(4,710億米ドル)を投じることを約束し、即時の受注サイクルを激化させています。Tokyo Electronは次世代の機会を確保するために5年間でR&D支出を1兆5,000億円にほぼ倍増させました。設備増強は3nm以下に集中しており、先進的なウェーハ洗浄装置市場の参加者のみが満たせるツール仕様に転換されています。短いツールリードタイムとサービスの近接性が、完全自動洗浄プラットフォームの受注の即時急増を促しました。

新たなウェットベンチ化学を必要とする300mm SiCおよびGaNパワーウェーハへの移行

電気自動車のトラクションインバーターおよびソーラーインバーターは、結晶損傷なしに研磨粒子の除去を必要とする300mm SiC基板を好みました。Infineonは最初の200mm SiC製品をリリースし、スケーリングの道筋を実証しました。科学的研究により、SiC化学機械研磨のための新しいスラリー配合が特定されました。洗浄ベンダーはバス材料を再設計し、パーティクルフリーリンスモジュールを統合する必要があり、ウェーハ洗浄装置市場における長期サイクルの交換需要を促進しました。自動車OEMの認定サイクルは長く、一度導入されると持続的なツール稼働率を強化します。

10nm未満の超低粒子洗浄を必要とするEUVリソグラフィの採用

約3億8,000万米ドルの価格が付けられたHigh-NA EUVスキャナーは、ファブに対してかつては許容されていた粒子の排除を強いています。Intelは最初の2台のHigh-NAマシンで30,000枚のウェーハを処理し、極度の清潔さの必要性を証明しました。ASMLは露光前の粒子レベルを検出閾値以下に要求し、洗浄プラットフォームにISO 1性能以上の提供を強制しています。Tokyo ElectronのEUVレジストコーティングにおける独占的地位は、欠陥密度を0.05cm²をはるかに下回るレベルに維持する互換性のある洗浄装置への補完的需要を促しました。廃棄された3nmウェーハ1枚のコストは18,000米ドルであり、ROIを先進的な洗浄採用と強固に結びつけています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フッ素化温室効果ガス(F-GHG)に関する厳格な排出規制 | -1.2% | 世界規模、EUおよび北米でより厳格な施行 | 中期(2~4年) |

| 半導体ハブにおける超純水(UPW)コストの上昇(干ばつ多発地域) | -0.8% | 水不足地域:アリゾナ、台湾、カリフォルニア | 短期(2年以内) |

| BEOLにおける代替ドライプラズマ洗浄に対する高い設備投資の集中度 | -0.6% | コスト重視市場および成熟ノード生産 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素化温室効果ガス(F-GHG)に関する厳格な排出規制

世界の半導体産業はPFOAの段階的廃止を誓約し、化学的選択肢を絞り込んでいます。米国EPAによるPFASの加速審査は、化学ロードマップに不確実性をもたらしています。欧州のファブは2010年から2020年にかけて主に排ガス処理モジュールの改修によりPFC排出量を42%削減しました。装置メーカーはスクラバーとクローズドループ化学リサイクルユニットをバンドルするようになり、取得コストを引き上げROIのタイムラインを延長させており、ウェーハ洗浄装置市場の成長予測を緩和しています。

干ばつ多発の半導体ハブにおける超純水(UPW)コストの上昇

16nm以下の先進洗浄レシピはウェーハ1枚あたりの水使用量を35%以上増加させ、運用コストを膨らませました。TSMCのアリゾナファブは、公式の保証にもかかわらず長期的な干ばつリスクに直面しているとして注目を集めました。Intelは大規模な水再利用プログラムにより2030年までに水使用量のネットポジティブを目指しました。UPW料金の上昇は、リンス量を最大90%削減するシングルウェーハスプレーおよびクライオジェニックCO₂ツールへの移行を促し、ウェーハ洗浄装置市場におけるベンダー選定基準を再形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

動作モード別:自動化が精度とスループットを促進

完全自動プラットフォームは、先進ロジックラインにおける厳格な汚染管理義務により2025年収益の73.88%を生み出し、ウェーハ洗浄装置市場を自動化優先のパラダイムに置いています。半自動ツールはR&Dクリーンルームで存続し、手動システムは特殊または旧来のフローに限定されました。すでに支配的な完全自動セグメントは、AI駆動のレシピ最適化を背景に年率8.14%で複利成長すると予測されています。SCREENのSS-3200スピンスクラバーは脱イオン水使用量を削減しながら1時間に500枚のウェーハを処理し、交換サイクルを支えています。

機械コントローラーに組み込まれたプロセス分析は、ロットごとに数百万のデータポイントを保存し、ファブが逸脱を予測してラインストップを防止できるようにしています。ベンダーはノズルの詰まりや流量不安定を警告する予知保全モジュールを組み込んでいます。これらのデジタルワークフローはスマートマニュファクチャリングの要件と一致し、プレミアム価格設定を支持しています。その結果、ウェーハ洗浄装置市場では購買決定が設備投資単独から稼働率指標と節水効果に基づく総所有コストへとシフトしています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術タイプ別:シングルウェーハソリューションがイノベーションをリード

シングルウェーハスプレーラインは、小さなフットプリント、化学薬品の節約、およびレシピの柔軟性を組み合わせることで2025年に33.05%の収益シェアを獲得し、ウェーハ洗浄装置市場の軌道を維持するのに貢献しました。クライオジェニックCO₂バリアントは新しいものの、ほぼゼロの液体排出という約束から最速の11.64% CAGR見通しを記録しました。バッチ浸漬ツールは大量生産のコモディティラインで存続し、バッチスプレーは中間層を占めました。スクラバーは化学薬品だけでは対処できない全面酸化物除去タスクに対応しました。

Tokyo ElectronのクライオジェニックエッチングはCO₂排出量を80%削減し、グリーンケミストリーの主張を実証しました。ACM ResearchのUltra C Tahoeは硫酸使用量を75%削減しながら従来の性能に匹敵し、複数のファウンドリ導入を獲得しました。技術的な決定は、粒子数仕様と同様に水および温室効果ガスの指標を中心に展開されるようになっており、ウェーハ洗浄装置市場へのシングルウェーハイノベーションの戦略的重要性を強化しています。

ウェーハサイズ別:300mmの支配と450mmの台頭

300mmフォーマットは2025年収益の57.83%を占め、ウェーハ洗浄装置市場の礎を形成しています。450mm以上のウェーハに対応したツールは、より大きな基板が2nmノードでのダイあたりコスト削減を約束するため、18.72% CAGRで急増すると予想されています。200mm SiCのパワーデバイスはEVドライブトレインに不可欠であり続け、デュアルフォーマットプラットフォームへの需要を維持しています。150mm以下のレガシーラインはフォトニクスおよび研究セグメントで存続しました。

Infineonの200mm SiCランプアップは、材料の硬度がより高いブラシスクラブトルク要件を促進することを示しました。一方、ツールメーカーは反りを避けるために450mm用のフルウェーハ厚さサポートフレームを試作しており、メガソニックリンスモジュール設計を複雑にしています。ウェーハ価格差(3nmウェーハが18,000米ドルに対し28nmが5,000米ドル)を考慮すると、ファブはプラットフォームアップグレードを支持する経済性を見出しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

用途別:メモリデバイスが先進洗浄要件を促進

メモリラインは2025年に29.85%の需要を生み出しました。3D NAND構造が900以上のプロセスステップにわたる複雑な洗浄・エッチング・洗浄ループを課したためです。パワーディスクリートおよびICラインは、EVおよび再生可能エネルギーの拡大により最も急峻な12.94% CAGRを示しています。スマートフォン・タブレットのSoCはベースラインボリュームを支え続け、RFモジュールおよびCMOSイメージセンサーは高周波または光学性能のためのニッチな汚染仕様を促進しました。

SamsungのR&D施設はウェーハ間ボンディングを導入し、ヘテロジニアス統合のためのポストボンド洗浄ニーズを高めました。自動車OEMの信頼性要件(極端な温度での15年間の寿命)はイオン汚染限界を厳格化し、先進的なシングルウェーハスプレーツールへの需要を押し上げました。これらの要因がウェーハ洗浄装置市場内での用途主導の多様化を支えています。

エンドユーザー別:純粋ファウンドリが装置採用をリード

純粋ファウンドリは2025年の受注の42.65%を占めました。AIアクセラレーターからモバイルチップセットまでの顧客が標準化された清潔度に依存しているためです。OSATハウスはボンディング前に空隙のない表面を必要とする先進パッケージングにより8.86% CAGRで上回ると予測されています。IDMは内部ファブと外部キャパシティの間で設備投資を分割し、洗浄プラットフォームのマルチソーシングを確保しています。

ACM Researchは中国のファウンドリ導入、特に28nm以下での拡大により40%成長し7億8,210万米ドルに達しました。台湾スペシャリティケミカルズによる宏捷科技の買収は、OSATカスタマー向けのドライクリーンサービスカバレッジを拡大しました。ウェーハ洗浄装置市場は、したがって、設備の地域化とバックエンドバリューチェーンのシフトと密接に連動しています。

地域分析

アジア太平洋は2025年収益の71.92%を生み出し、台湾・韓国・中国のクラスター投資に支えられており、これらは合計で月間770万枚以上のウェーハ洗浄キャパシティを導入しました。高雄および新竹でのファウンドリ拡張が近期のツール需要を押し上げ、輸出規制下での中国IDMの急増が国内ツール採用を触媒しました。

北米のシェアはTSMCアリゾナおよびIntelのオハイオ投資によって上昇し、CHIPSActの補助金を活用しました。これらのファブは米国拠点のサービスチームとスペアパーツハブを指定し、ウェーハ洗浄装置市場内のベンダー選定ダイナミクスを変化させました。

欧州は特殊分野のリーダーシップを維持しました。InfineonとSTMicroelectronicsはSiC生産を拡大し、オランダは洗浄・計測プラットフォームの共同開発のために1,200万ユーロのChipNLセンターを立ち上げました。自動車需要が安定したツール更新を支えています。

南米、中東・アフリカは組立工場からの初期的な需要を示しました。UAEおよびブラジルの政府インセンティブは、地域化されたウェーハ洗浄サービスを必要とするバックエンド施設の誘致を目指しており、ウェーハ洗浄装置市場の長期的な地理的多様化を示唆しています。

競争環境

市場集中度は中程度です。SCREEN、Tokyo Electron、Applied Materials、ACM Research、Lam Researchが2024年に推定65%の収益を合計で支配しました。SCREENはウェットベンチでのリーダーシップを維持し、Applied Materialsの幅広いポートフォリオは2024年度に271億8,000万米ドルの売上をもたらし、第4四半期の半導体システム収益は51億8,000万米ドルでした。ACM Researchは中国での地域化されたサプライチェーンとUltra C Tahoeのような革新によりシェアを獲得しました。

戦略的には、ベンダーは価格よりもプラットフォームの差別化を重視しています。Tokyo ElectronのUlucus LXはレーザーリフトオフとウェット洗浄を統合し、脱イオン水を90%削減しました。[4]Tokyo Electron、「Tokyo ElectronがUlucus LXを発売」、tel.com SCREENのスピンスクラバーラインは200mmから300mmにスケールし、顧客の移行を容易にしています。環境コンプライアンスがR&Dを促進しており、スクラバーアドオン、水再利用ループ、PFAS不使用化学薬品が開発されています。

新興の破壊的存在には、クライオジェニックCO₂のパイオニアや、すべての洗浄ステップをデータ収集ノードに変えるAI対応インラインメトロロジースタートアップが含まれます。Pure WaferのZMCによる買収などのプライベートエクイティの動きは、サービスおよびリクレームニッチでの統合を示しています。これらのトレンドが総合的に、ウェーハ洗浄装置市場における技術中心の競争を持続させています。

ウェーハ洗浄装置業界リーダー

Applied Materials, Inc.

Lam Research Corporation

Veeco Instruments Inc.

Screen Holdings Co., Ltd

Modutek Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:台湾スペシャリティケミカルズが宏捷科技の65%を1億330万米ドルで買収し、ドライクリーンの垂直統合を通じて収益を170%引き上げることを目指しています。

- 2025年5月:ACM ResearchがQ1収益1億7,230万米ドルを発表し、前年同期比13%増となりました。AIおよび先進パッケージング需要に支えられています。

- 2025年3月:ACM Researchが28nm以下ノード向けに高温SPMツールを認定し、粒子制御を強化しました。

- 2025年3月:Tokyo ElectronがTata ElectronicsのDholera fabを支援するためにインドでの製造を評価しました。

世界のウェーハ洗浄装置市場レポートの範囲

ウェーハ洗浄は、表面の品質を変えることなく半導体表面から粒子や不純物を除去します。デバイスの性能と信頼性は、主にデバイス表面のウェーハ上の汚染物質および粒子状不純物の存在によって影響を受けます。

ウェーハ洗浄装置市場は、動作モードタイプ(自動装置、半自動装置、手動装置)、用途(スマートフォン・タブレット、メモリデバイス、RFデバイス、LED)、地域(北米〔米国、カナダ〕、欧州〔ドイツ、フランス、イタリア、英国、その他欧州〕、アジア太平洋〔中国、日本、台湾、韓国、その他アジア太平洋〕、その他の地域)別にセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)で提供されています。

| 自動装置 |

| 半自動装置 |

| 手動装置 |

| シングルウェーハスプレー |

| シングルウェーハクライオジェニック |

| バッチ浸漬 |

| バッチスプレー |

| スクラバー |

| 150mm以下 |

| 200mm |

| 300mm |

| 450mm以上 |

| スマートフォン・タブレット |

| メモリデバイス |

| RFデバイス |

| LED |

| パワーディスクリートおよびIC |

| CMOSイメージセンサー |

| ファウンドリ |

| 垂直統合型デバイスメーカー(IDM) |

| 半導体後工程受託サービス(OSAT) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| 北欧諸国 | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 台湾 | ||

| 韓国 | ||

| 日本 | ||

| インド | ||

| その他アジア太平洋 | ||

| 南米 | ブラジル | |

| メキシコ | ||

| アルゼンチン | ||

| その他南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| その他アフリカ | ||

| 動作モード別 | 自動装置 | ||

| 半自動装置 | |||

| 手動装置 | |||

| 技術タイプ別 | シングルウェーハスプレー | ||

| シングルウェーハクライオジェニック | |||

| バッチ浸漬 | |||

| バッチスプレー | |||

| スクラバー | |||

| ウェーハサイズ別 | 150mm以下 | ||

| 200mm | |||

| 300mm | |||

| 450mm以上 | |||

| 用途別 | スマートフォン・タブレット | ||

| メモリデバイス | |||

| RFデバイス | |||

| LED | |||

| パワーディスクリートおよびIC | |||

| CMOSイメージセンサー | |||

| エンドユーザー別 | ファウンドリ | ||

| 垂直統合型デバイスメーカー(IDM) | |||

| 半導体後工程受託サービス(OSAT) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| 北欧諸国 | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 台湾 | |||

| 韓国 | |||

| 日本 | |||

| インド | |||

| その他アジア太平洋 | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| アルゼンチン | |||

| その他南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| その他アフリカ | |||

レポートで回答される主要な質問

ウェーハ洗浄装置市場の現在の規模はどのくらいですか?

ウェーハ洗浄装置市場は2026年に69億1,000万米ドルに達しました。

ウェーハ洗浄装置市場はどのくらいの速さで成長しますか?

7.52% CAGRを記録し、2031年までに99億2,000万米ドルを達成すると予測されています。

どの動作モードセグメントがリードしていますか?

完全自動システムが2025年に73.88%の市場シェアで支配しており、8.14% CAGRで拡大すると予測されています。

なぜアジア太平洋がこれほど支配的なのですか?

台湾・韓国・中国が世界のウェーハ生産の大部分を担っており、アジア太平洋は2025年に71.92%の収益シェアを占め、最速の13.85% CAGR見通しを持っています。

環境規制は装置需要にどのような影響を与えますか?

より厳格なF-GHG排出規制と超純水コストの上昇が、ファブを水効率の高いまたはPFAS不使用の洗浄ツールへと誘導しており、将来の調達決定に影響を与えています。

どの用途が最も速く成長していますか?

電気自動車および再生可能エネルギーの採用により、パワーディスクリートおよびICデバイスが2031年までに予測12.94% CAGRでリードしています。

最終更新日: