果物・野菜加工機器市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

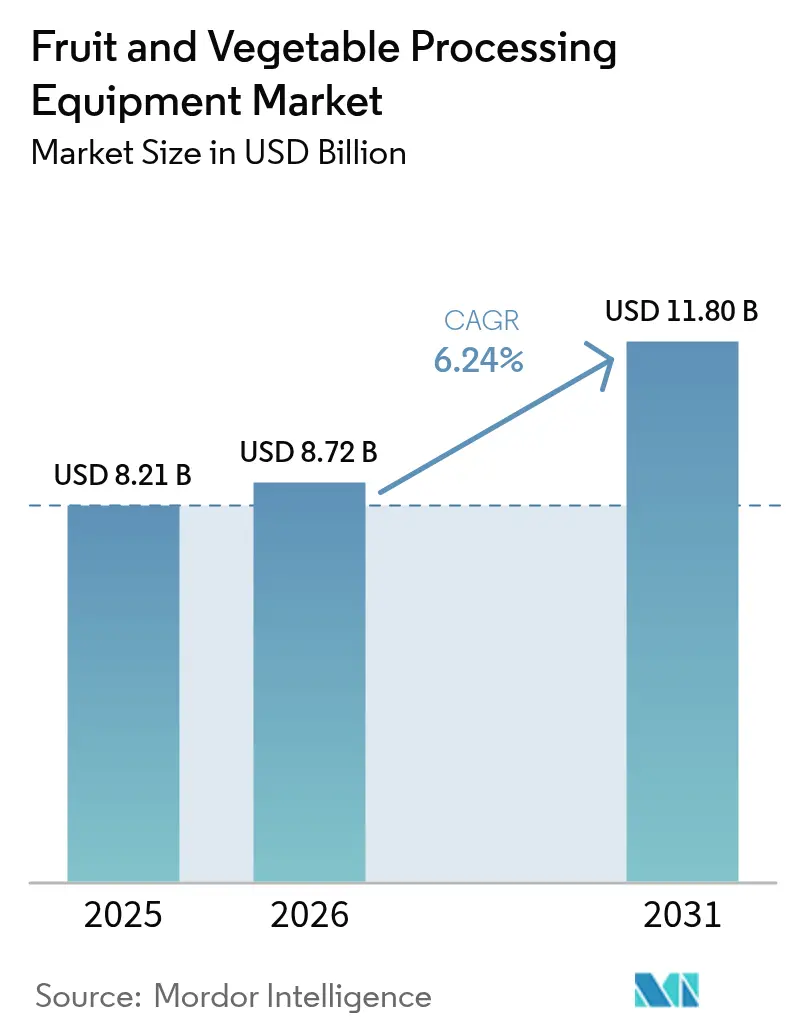

| 市場規模 (2026) | 8.72 十億米ドル |

| 市場規模 (2031) | 11.8 十億米ドル |

| 成長率 (2026 - 2031) | 6.24% CAGR |

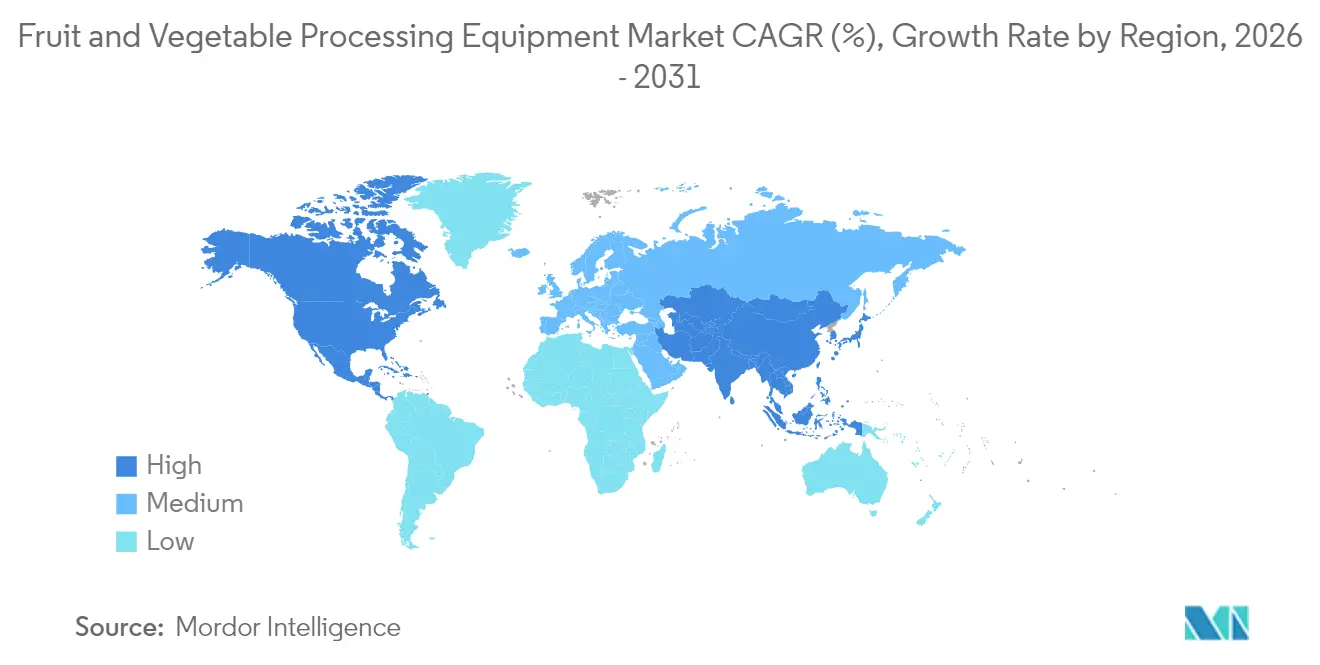

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

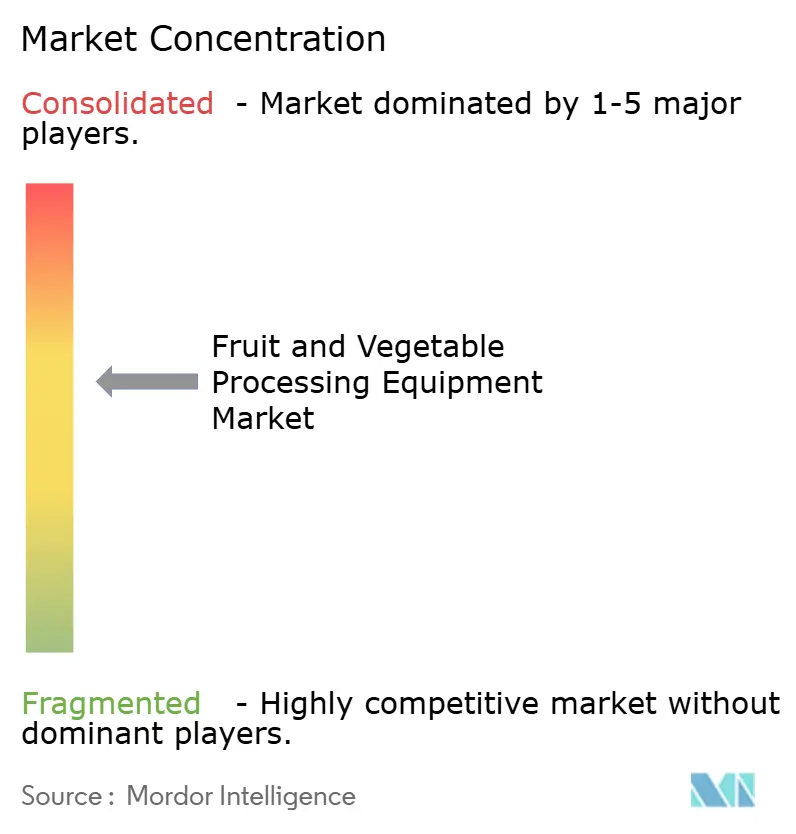

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる果物・野菜加工機器市場分析

果物・野菜加工機器市場は2025年に82億1,000万USDと評価され、2026年の87億2,000万USDから2031年には118億USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは6.24%です。この軌跡は、自動化処理ラインへの資本投下の加速、コールドチェーンインフラ、および労働依存度を低減しつつ食品安全基準の厳格化に対応する多機能システムへの投資を反映しています。加工機器は2024年市場の54.41%を占めていますが、包装・取扱機器は2030年まで年率7.84%で成長すると予測されており、プロセッサーが市場投入までの時間短縮と改良雰囲気包装要件への適合を追求するなかで、ライン末端自動化への戦略的転換を示しています [1]出典:カナダ農業・農産食品省、「改良雰囲気包装要件」、agriculture.canada.ca。カナダのアグリ・イノベーション・プログラム、インドの1兆ルピー(12億USD)PMFME計画、中国の第14次五カ年計画のコールドチェーン目標を含む政府支援の近代化プログラムが、補助金および低金利融資を加工能力に注入しており、特に2024年に市場の31.24%を占めたアジア太平洋地域で顕著です[2]出典:インド政府、「政府支援の近代化プログラム」、pib.gov.in。

主要レポートの要点

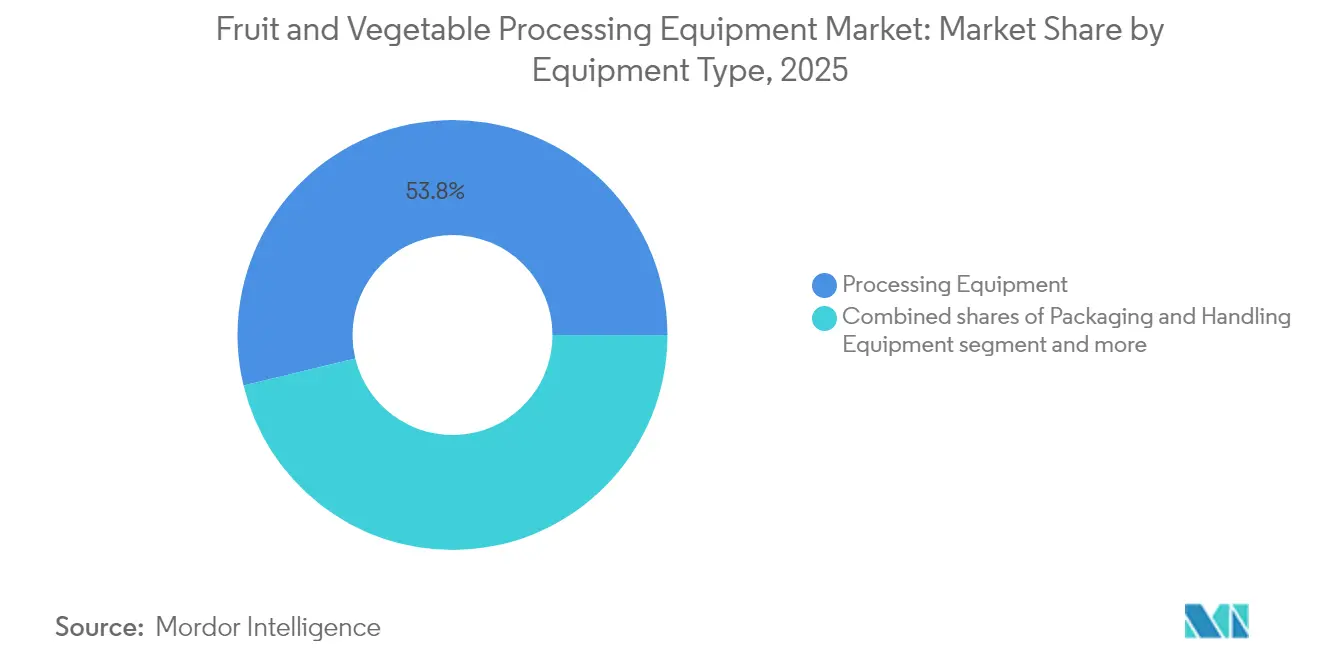

- 機器タイプ別では、加工機器が2025年の果物・野菜加工機器市場シェアの53.78%を占め、包装・取扱機器は2031年まで年率7.71%のCAGRで拡大する見込みです。

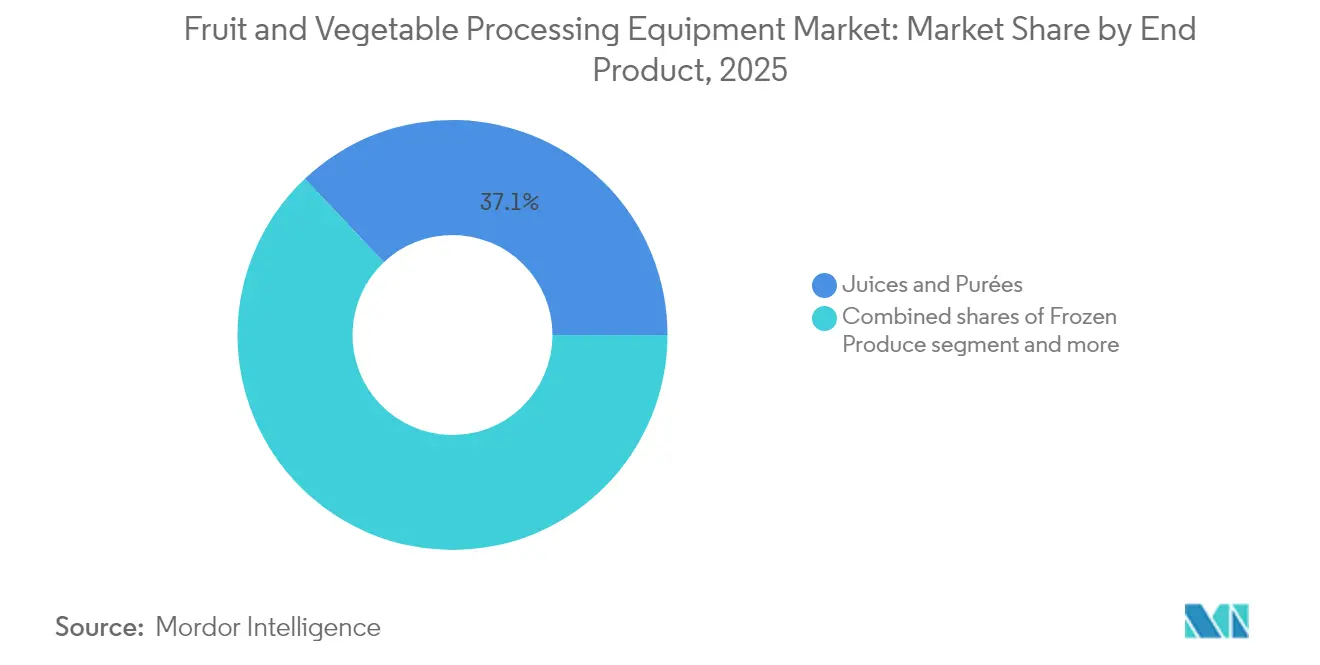

- 最終製品タイプ別では、ジュース・ピューレが2025年の果物・野菜加工機器市場規模において37.05%のシェアを獲得し、冷凍農産物は2031年まで年率8.52%のCAGRで成長しています。

- 地域別では、アジア太平洋が2025年に31.05%のシェアで首位を占め、中東・アフリカが2031年まで7.92%と最高の予測CAGRを記録しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の果物・野菜加工機器市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| コールドチェーンおよび保存技術の採用拡大 | +1.2% | アジア太平洋および中東への集中を伴うグローバル | 中期(2〜4年) |

| 自動化および高効率加工機器における技術進歩 | +1.5% | 北米、欧州、アジア太平洋のコア地域 | 短期(2年以内) |

| 最小限加工かつ新鮮な味の製品に対する消費者需要の増大 | +0.9% | 北米と欧州が先導するグローバル | 中期(2〜4年) |

| 食品加工と農業技術の近代化を促進する政府の取り組み | +1.1% | アジア太平洋、中東、一部のラテンアメリカ市場 | 長期(4年以上) |

| 加工時間と人件費を削減する多機能機器の開発 | +0.8% | 北米と欧州での早期導入を伴うグローバル | 短期(2年以内) |

| 食品の安全・衛生基準に関する意識の向上 | +0.7% | 北米とEUで規制圧力が最も強いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

コールドチェーンおよび保存技術の採用拡大

コールドチェーンインフラは、収穫後損失の削減と輸出市場向けの賞味期限延長を目的とした政府の義務に後押しされ、前例のないペースで拡大しています。インドは2024年にプラダン・マントリ・キサン・サンパダ・ヨジャナの下で399件のコールドチェーンプロジェクトを承認し、予冷、追熟チャンバー、および冷蔵輸送リンクを備えた統合パックハウスを対象としています。これにより、収穫時点の品質を保持するブラスト・フリーザー、個別急速凍結トンネル、および改良雰囲気包装機器への派生需要が生まれています。シンガポールの「30 by 30」食料安全保障構想は同様に国内農産物向けの冷蔵庫容量を義務付けており、垂直農場および制御環境農業の事業者に収穫後処理ラインの設置を促しています[3]出典:シンガポール食品庁、「食料安全保障確保のための主要戦略」、sfa.gov.sg。戦略的な意味合いとして、コールドチェーン投資はもはや流通に限定されず、加工を包含するようになり、農場ゲートと工場現場の機器の境界が曖昧になっています。

自動化および高効率加工機器における技術進歩

自動化は、選別や切断のような反復作業から、欠陥検出や歩留まり最適化といった認知的な機能へと移行しています。Bühlerのルモヴィジョン光学ソーターは、ハイパースペクトルイメージングと機械学習アルゴリズムを用いて、人間の検査員には見えない内部欠陥を識別し、誤選別を15%削減してスループットを向上させます。JBT CorporationのフリゴスカンディアGYRoCOMPACTスパイラルフリーザーは、IoTセンサーを統合してベルト速度と冷媒流量をリアルタイムで調整し、従来システムと比較してエネルギー消費を20%削減します。これらの進歩が重要な理由は、価値提案を労働力代替からデータ駆動型プロセス制御へとシフトさせ、プロセッサーが一貫した品質とトレーサビリティを保証できるようにするためです。これはリテール向けプライベートラベル契約と輸出認証の前提条件です。予知保全とリモート診断を組み込んだ機器サプライヤーは、計画外のダウンタイムが生産損失と廃棄により1日当たり50,000〜200,000USDのコストをプロセッサーに生じさせるため、プレミアム価格を獲得しています。

最小限加工かつ新鮮な味の製品に対する消費者需要の増大

健康意識の高い消費者は、クリーンラベルと短い原材料リストを持つ製品に引き付けられており、プロセッサーに非熱保存方法の採用を迫っています。病原体を熱なしで不活化するために87,000 psiを適用する高圧処理は、プレミアムコールドプレスジュースおよびワカモレの標準となっており、設置能力は2024年以降で倍増しています。新鮮さを維持するために改良雰囲気包装が必要なフレッシュカットサラダおよび野菜トレイは、現在北米だけで40億USDのセグメントを代表しており、ガスフラッシング機能を備えた縦型フォームフィルシール機の需要を牽引しています。逆説的なのは、「最小限加工」製品が、プロセッサーが化学保存料なしに微生物負荷、酵素活性、および呼吸速度を制御しなければならないため、従来の缶詰や冷凍よりも洗練された機器を必要とすることが多い点です。これは資本配分を再形成しており、プロセッサーはパルス電場システム、紫外線C光チャンバー、および食用コーティングに投資しています。これらは5年前はニッチな技術でしたが、現在は主流となっています。

食品加工と農業技術の近代化を促進する政府の取り組み

国家の食料安全保障への懸念が、加工インフラへの直接補助金と税制優遇に転換されています。カナダのアグリ・イノベーション・プログラムは2024年に1億5,000万カナダドル(1億1,000万USD)を自動化プロジェクトの共同資金調達に割り当て、カナダ農業・農産食品省によると、中小規模プロセッサーの資本コストの最大50%をカバーしています。中国の第14次五カ年計画は、国家発展改革委員会によると、2025年までに生鮮農産物のコールドチェーンカバレッジ70%を義務付けており、省政府に加工パークへの土地補助金と優遇融資の提供を促しています。これらのプログラムは中立ではなく、ローカルコンテンツ要件を通じて国内機器メーカーを優遇し、輸入機械が関税と認証の障壁に直面する二分化市場を生み出しています。戦略的な示唆として、機器サプライヤーは補助金主導の需要にアクセスするために生産を現地化するかジョイントベンチャーを形成しなければならず、これは特に政府調達が支配するアジア太平洋および中東市場で顕著です。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進的加工機器に必要な高い初期資本投資 | -0.6% | 新興市場およびSMEセグメントで深刻なグローバル | 短期(2年以内) |

| 自動化機械の複雑性とメンテナンス要件 | -0.4% | 技術サポートが限られた地域でより顕著なグローバル | 中期(2〜4年) |

| 高度な機器を操作するための熟練労働力の不足 | -0.5% | 北米、欧州、一部のアジア太平洋市場 | 長期(4年以上) |

| 地域ごとの厳格な規制遵守と認証要件 | -0.3% | 北米とEUで負担が最も高いグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

先進的加工機器に必要な高い初期資本投資

洗浄、選別、切断、ブランチング、包装にわたる統合自動化加工ラインは、200万〜500万USDの資本を必要とし、これは中小企業の大半がレガシー機器のアップグレードから除外されるしきい値です。投資対効果の計算はスループット向上と人件費削減に依存していますが、新興市場のプロセッサーは機器ローンに対して年率12〜18%の金利に直面しており、回収期間が7年を超え、正味現在価値を損なっています。リースおよびサービスとしての機器(Equipment-as-a-Service)モデルは北米と欧州の外では発展しておらず、プロセッサーは自己資金調達に頼るか、しばしば遅延またはプロジェクトコストの30%に上限が設けられた政府補助金に依存せざるを得ません。この資本制約は市場を二分化しています:大規模プロセッサーは高ボリューム契約を通じて投資を償却する一方、小規模事業者はアップグレードを延期し、品質の不一致を永続させ、トレーサビリティとHACCP遵守を義務付ける輸出市場へのアクセスを制限しています。

高度な機器を操作するための熟練労働力の不足

米国の製造業セクターは2024年に210万件の未充足ポジションを報告しており、食品加工はプログラマブル・ロジック・コントローラー、産業用ロボティクス、および予知保全プラットフォームの訓練を受けた技術者の深刻な不足に直面しています。機器サプライヤーはオペレーターのトラブルシューティングをガイドするリモート診断と拡張現実インターフェースの組み込みで対応していますが、これらのソリューションは信頼性の高いインターネット接続とデジタルリテラシーを前提としており、多くの農村加工施設ではそうした条件が整っていません。戦略的な意味合いとして、労働依存度を削減するために設計された自動化は、逆説的に新たなスキルのボトルネックを生み出しています。センサーの誤動作やレシピの設定ミスが生産を数時間停止させる可能性があるためです。プロセッサーはコミュニティカレッジおよび機器メーカーと提携して認定プログラムを開発していますが、トレーニングサイクルは6〜12ヶ月に及び、技術展開のペースに遅れをとっており、設置容量と稼働率の間に持続的なギャップをもたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機器タイプ別:自動化が包装の急成長を牽引

加工機器は2025年に市場の53.78%を占め、ブランチング、殺菌、抽出、および濃縮を通じて原料農産物を消費者向けフォーマットに変換するコアの付加価値段階としての役割を反映しています。しかし、包装・取扱機器は2031年まで年率7.71%で拡大しており、すべての機器タイプの中で最も高い成長率です。プロセッサーが改良雰囲気包装基準を満たし、最終ハンドリング時の汚染リスクを低減するためにライン末端自動化を優先しているためです。縦型フォームフィルシール機、ロボット式ケースパッカー、およびインラインチェックウェイヤーは、すべての包装タッチポイントで文書化された管理を義務付けるセーフ・クオリティ・フード(Safe Quality Food)および英国小売協会(British Retail Consortium)認証を追求する施設における手動労働を代替しています。洗浄機、皮むき機、デストーナーを含む前処理機器は依然として不可欠ですが、コモディティ化しており、差別化は水循環効率および3-AとEHEDG衛生基準に準拠したサニタリーデザイン機能に限られています。

包装・取扱機器へのシフトは、より広範な戦略的再方向付けを反映しています:プロセッサーは加工中に確立された製品品質が不十分な包装によって損なわれる可能性があることを認識しており、特に賞味期限が7〜14日のフレッシュカットおよび最小限加工品目についてはそれが顕著です。GEAのロボット式ピック・アンド・プレースシステムは、ビジョンガイド選別と統合されており、1分間に120ユニットを超えるスピードで複数のSKUの梱包を可能にします。これはEコマースフルフィルメントおよびリテール向けバラエティパックに不可欠な能力です。ISO 22000などのコンプライアンスフレームワークは、アレルゲン交差接触防止と改ざん防止シーリングを含む包装ラインの検証要件を拡大しており、自動切替えおよびクリーン・イン・プレース機能を備えた機器への資本配分を促進しています。前処理機器は基盤的ではありますが、サプライヤーが光学選別や欠陥除去(従来は加工段階に関連する技術)を組み込まない限り、マージン拡大の余地は限られており、機器カテゴリ間の収束をもたらしています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

最終製品タイプ別:冷凍農産物がジュース優位に迫る

ジュース・ピューレは2025年に市場の37.05%を占め、冷蔵なしで新鮮な味を提供する高圧処理および無菌充填技術によって支えられており、プレミアムブランドおよび健康志向の消費者に好まれるフォーマットです。しかし、冷凍農産物は2031年まで年率8.52%で成長する見込みであり、最終製品セグメントの中で最も高い成長率です。個別急速凍結および冷凍システムにより、フードサービスおよびリテール向けのベリー、トロピカルフルーツ、野菜ミックスを年間を通じて供給できるようになっています。この乖離は異なる価値提案を反映しています:ジュース機器は栄養素保持と微生物安全性を優先する一方、冷凍ラインは食感と色を保持するために氷晶サイズと冷凍速度を最適化します。ジュース抽出とIQF(個別急速凍結)フリージングを切り替えられるデュアルパーパス施設に投資するプロセッサーは、季節的な供給過剰と需要サイクルに生産を合わせることでマージンプレミアムを獲得しています。

歴史的に最大のセグメントであった缶詰農産物は、スチームエア混合物と回転撹拌によって調理時間を40%短縮する現代のレトルトシステムにもかかわらず、消費者が加熱処理を栄養損失および金属的な異風味と結び付けるため、停滞しています。乾燥・脱水製品はニッチを占めており、フリーズドライ機器は1台当たり30万〜100万USDであり、採用はインスタントスープやバックパッキング食などの高付加価値用途に限られています。生鮮とフレッシュカットのセグメントは収束しており、改良雰囲気包装が賞味期限を10〜14日に延長し、丸ごと農産物とコンビニエンスフォーマットの境界が曖昧になっています。フレッシュカットを対象とするプロセッサーは、酵素的褐変を抑制するために二酸化塩素洗浄システムと食用コーティングを導入していますが、これらの技術にはFDAのGRAS(一般的に安全と認められる)承認が必要であり、加工コストに1キログラム当たり0.05〜0.10USDが加算されます。これは、リテール流通レバレッジを持つ垂直統合事業者に有利なマージン圧縮をもたらしています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

地域分析

アジア太平洋は2025年に市場の31.05%を占め、中国のコールドチェーン義務、インドのPMFME補助金、および日本の労働力不足による自動化によって牽引されています。中国の第14次五カ年計画は、国家発展改革委員会によると、山東、広東、四川省の加工ハブを含むコールドチェーン物流に150億USDを割り当て、小規模農家の産出物を輸出グレードの量に統合しています。日本の労働力縮小(2019年から2024年にかけて製造業雇用が8%減少)は、コンビニエンスストアおよびレディミール製造業者に供給する野菜加工施設での協調ロボットおよびAI駆動品質検査の採用を加速させています。オーストラリアの輸出志向の園芸、特に東南アジア向けのベリーと核果類への注力は、植物検疫基準を満たす光学ソーターと改良雰囲気包装ラインへの投資を促しています。地域の成長は不均等で:多国籍プロセッサーは沿岸部の中国と都市部のインドで支配的である一方、内陸部と農村部は手作業による加工に依存しており、プレミアム機器サプライヤーが技術で競争し、地元メーカーが価格で競争するデュアル市場を形成しています。

中東・アフリカは年率7.92%で拡大しており、食料安全保障の必要性と輸入代替政策に後押しされて、最も高い地域成長率を記録しています。アラブ首長国連邦の国家食料安全保障戦略2051は、生鮮農産物の70%自給率を義務付けており、アラブ首長国連邦政府によると、垂直農場事業者と制御環境農業プロジェクトに葉物野菜とトマトの収穫後処理ラインの設置を促しています。サウジアラビアのビジョン2030は、サウジアラビア政府によると、農業加工インフラに32億USDを割り当てており、アハサーのナツメヤシ加工施設やジザンの野菜包装ハウスを含み、エジプトおよびヨルダンからの輸入依存を削減しています。南アフリカの柑橘類とブドウの輸出セクターは年間25億USDと評価されており、欧州連合のトレーサビリティ要件とグローバルGAP認証を満たすために選別・梱包ラインをアップグレードしています。

欧州と北米は成熟しているものの、持続可能性に焦点を当てた機器アップグレードへの投資を続けています。欧州委員会によると、欧州の「農場から食卓へ」戦略は2030年までに食品廃棄物を50%削減することを義務付けており、外見上不完全な農産物をジュースおよびピューレ生産に転用するAI搭載選別システムの採用を促しています。カリフォルニア州とワシントン州で最低賃金が時給15USD以上となっている北米の労働コスト削減への注力は、ロボット収穫と自動包装を加速させており、機器サプライヤーは農場機械と加工ラインを統合するターンキーソリューションを提供しています。ブラジルとアルゼンチンが主導する南米は、北米と欧州への冷凍果物輸出を拡大しており、HACCPおよびコーシャ認証基準を満たすIQFトンネルとブラストフリーザーを必要としています。FDA、EFSA、およびコーデックス・アリメンタリウスなどの機関によるコンプライアンスの影響は、すべての地域にわたって機器仕様を形成しており、輸出市場を対象とするプロセッサーにとってサニタリーデザインとトレーサビリティ機能が不可欠となっています。

規制環境

食品安全、衛生、およびトレーサビリティ規則は、規制対象の小売および輸出チャネルに販売する果実・野菜加工業者向けの機器仕様を形作る主要なコンプライアンス要因であり続けており、これには衛生設計、CIP(定置洗浄)バリデーション、デジタル記録管理が含まれる。米国では、食品トレーサビリティ規則に関するFDAの取り組みとして、2026年2月に発行されたドラフトガイダンスと、2026年3月6日に開催された関係者向けリスニングセッションがあり、近い将来の重点は執行期限のみではなく、実施計画、パイロット、システム対応準備に移っている。

欧州連合では、欧州委員会実施規則(EU)2023/2430が2025年1月から適用され、加工果実・野菜製品に関連する販売基準適合性検査を対象としており、検査対応可能な加工・包装ラインまで及ぶ文書化および品質管理要件を強化している。国際レベルでは、第49回コーデックス委員会会合(2026年7月7日)でバニラおよびカルダモンの規格を採択する決定が下され、国境を越えた貿易で使用される世界基準がさらに整備された。加工業者や機器サプライヤーは、プロセスや検証プロトコルを構成する際に品質・安全の期待値を整合させるためにこれらを利用する。

競争環境

市場は中程度の集約を示しており、確立された欧州の統合業者(Bühler、GEA、Alfa Laval)が、特化した地域サプライヤーおよびニッチ技術プロバイダーと競合しています。大手プレイヤーはターンキー戦略を追求し、前処理、加工、および包装モジュールを単一契約にバンドルして、複数年のサービス契約と補修部品収益を確保しています。このアプローチは、グローバル施設全体で単一ソースの責任と標準化された機器を求める多国籍食品会社に支持されていますが、30〜40%低い資本コストでベスト・イン・クラスの単機能機械を提供する小規模サプライヤーへの開口部を残しています。

光学選別、省エネルギー熱交換器、およびAI駆動品質管理における特許活動は2024年以降激化しており、BühlerはハイパースペクトルイメージングについてPatentを12件出願し、JBTは冷凍イノベーションについて8件の特許を取得しています。戦略的な戦場は機械的スループットからデジタルインテリジェンスへとシフトしており、IoTセンサー、予知保全アルゴリズム、およびクラウドベースのレシピ管理を組み込んだサプライヤーがプレミアム価格と継続的なソフトウェア収益を獲得している一方、スタンドアローンハードウェアを提供するサプライヤーはコモディティ化の圧力に直面しています。

200万USDのグリーンフィールド投資ではなく、20万USD単位で容量を追加できるモジュラー設計は、資本アクセスに制約のある中小企業の間で支持を得ています。新興の破壊的プレイヤーとしては、ベリーや葉物野菜のような繊細な農産物を傷つけることなく扱えるビジョンガイドシステムを開発するために食品技術者と提携するロボティクスの専門企業があり、これは従来の機械式コンベヤーでは対応できない能力です。ISO 22000、HACCP、およびFDA FSMA予防的管理へのコンプライアンスはテーブルステークスとなっており、機器サプライヤーはサードパーティ監査を合理化する検証プロトコルと文書パッケージを提供しています。これは、プロセッサーが小売業者および規制当局からの監視が強まるなかで重要なサービス差別化要因となっています。

果物・野菜加工機器産業リーダー

GEA Group Aktiengesellschaft

ALFA LAVAL

Bühler AG

JBT

KRONEN GmbH

- *免責事項:主要選手の並び順不同

市場機会と将来展望

自動化と検査インテリジェンスは、生鮮、フレッシュカット、冷凍フォーマットを扱うラインにおいて、より明確な購買優先事項となっている。これは、歩留まり損失や異物混入リスクが直接的な運用コストと監査上の露出につながるためである。2026年には、複数のサプライヤーが青果操業向けの光学およびAI対応機能を拡張した。Key Technologyは生鮮およびIQF野菜向け(湿潤または乾燥環境対応)の光学式ソーターCOMPASSを発表し、UNITECはMacfrut 2026において内部品質パラメータ検出用のUNIQ CHERRYを備えたAIプラットフォームVISION 4.0を披露した。これらのリリースは、優しいハンドリング、ソーティングと分類、包装検証を単一のデータ層に統合し、トレーサビリティ、仕様適合、ギブアウェイの削減を支える統合型ソリューションへの需要を後押ししている。

持続可能性を重視した機器のアップグレードも、水、化学薬品、エネルギーが制約される、あるいは運用コストとして意識される場面での購買トリガーとなっている。2026年には、TOMRA Foodが高スループット(ジャガイモで時間当たり70トン)で水を使用しない分離を行うDPS-16 Dry Peel Separatorを発売し、パルス電界、コールドプラズマ、触媒赤外線などの非化学的な皮むき手法に関する研究開発を発表し、アルカリ/蒸気処理と比較して排水負荷とエネルギー使用を削減している。ラインのボトルネック解消と労働力代替も、切断や洗浄からより複雑な作業へと拡大している。その例として、Wyma Solutionsが光学認識とIP69K対応部品を備えたOptical Vege-Trimmerを発売し、Natural Processing Solutionsがクラスターになった青果を優しく自動で分離するPluckrシステムを導入したことが挙げられ、これらは手作業の巧緻性が規模拡大の制約となっていた分野への自動化投資を支えている。

最近の業界動向

- 2026年7月:GEAは、食品生産のスケールアップ加速に注力するドイツのバイオテクノロジー・パイロットセンターへの400万ユーロの投資を発表した。追加されたパイロット能力は、加工コンセプトを産業用機器パッケージへより迅速に検証・移行することを支え、新しい青果ベースの処方・プロセスに関する顧客の開発サイクルを短縮する。

- 2025年1月:Buhler GroupはCEREXからパフィング技術を取得し、穀物・豆類加工における高収率・低エネルギー消費に位置付けられる能力を追加した。この動きは、テクスチャライゼーションおよび制御された膨化工程を必要とする果実・野菜由来の処方にも広がり得る植物由来原料用途向けのBuhlerのプロセスポートフォリオを強化する。

- 2024年5月:Alfa Lavalは、繊維や粒子を含む液体食品向けの衛生的なWideGap熱交換器を発表し、従来型システムに比べて高いエネルギー効率を目指している。ジュース、ピューレ、スープなどのどろっとした流体を扱う果実・野菜加工業者にとって、この種の衛生的な熱処理機器は、より厳しい衛生および持続可能性要件に整合しつつスループットの向上を支える。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この市場は、果実・野菜を最終フォーマットへ準備・加工・取扱い・包装するために使用される機械およびシステムを対象としており、原料受入から保管・出荷・販売の準備が整った出力までの流れを含む。

対象範囲外:農場レベルの収穫用具、一次保冷貯蔵施設、産業用加工ラインを想定していない小売バックヤードの食品調理機器は対象外とする。

セグメンテーション概要

- 機器タイプ別

- 前処理機器

- 加工機器

- 包装・取扱機器

- 最終製品タイプ別

- ジュース・ピューレ

- 冷凍農産物

- 缶詰農産物

- 乾燥・脱水

- 生鮮

- フレッシュカット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- 中東・アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは需要背景を設定し、モデルを測定可能な食品加工活動に結び付けるために使用された。FAOSTAT、USDA経済調査局の発表、Eurostatの食品製造統計、関連機械カテゴリーのUN Comtrade貿易フロー、世界銀行のマクロ指標などの公開情報源を確認し、生産、貿易、投資サイクルを把握した。

供給側では、公開されている企業資料、年次報告書、投資家向けプレゼンテーション、信頼性の高い報道、食品加工・包装関連の業界団体ウェブサイトも利用した。企業財務・インテリジェンス、ニュースと財務、輸出入の出荷レベルの情報を提供する一部の有料サブスクリプションも、設置ベースの兆候や地域別収益動向のクロスチェックを迅速化するために利用した。これらの例は網羅的ではなく、データ収集、検証、明確化を支えるために他の公開・有料情報源も検討された。

一次インタビューおよび調査

一次調査は、機器メーカー、販売代理店、システムインテグレーター、およびラインのアップグレードや資本支出のタイミングを管理する加工工場の関係者との対話に重点を置いた。これらの議論は、隣接するハンドリングやコールドチェーン資産と対比して、何が加工機器として数えられるかを確認するのに役立った。また、回答者からの入力を用いて、平均販売価格の変動、リードタイム、APAC、EMEA、および米州地域全体の地域構成を検証した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部(CXO):15% | APAC: 43% |

| 中堅層:55% | 機能/部門リーダー:40% | EMEA:34% |

| 小規模プレイヤー:15% | マネージャー:45% | 米州:23% |

市場規模算定と予測

規模算定は、生産と貿易の指標を用いて食品加工機器需要を再構築するトップダウン方式から始まり、主要最終製品(ジュース・ピューレ、冷凍、缶詰、乾燥、フレッシュカット)における加工強度に基づいて果実・野菜ラインに配分される。需要プールが形成された後、機器ファミリーおよび自動化レベル別の価格帯を用いて価値に変換され、地域別調達パターンに応じて調整される。

合計値を現実的に保つため、サンプル抽出したサプライヤーの果実・野菜用途への収益露出、販売代理店チャネルの確認、一般的に導入されるラインモジュールに対する単純な数量×平均販売価格チェックなど、選択的なボトムアップ近似によって結果を裏付けた。この市場で重要な入力要素には、加工済み果実・野菜生産量の成長、工場の生産能力増強と近代化サイクル、産業用食品機械の貿易動向、自動化を推進するエネルギー・労働コスト圧力、規制・衛生要件による改修頻度が含まれる。予測は、資本支出サイクルに関する専門家の見解に支えられたシナリオ分析を用いて策定され、国別報告にギャップがある場合には、インフレ、通貨タイミング、構成変化を反映するよう前提を更新した。

データ検証と更新サイクル

出力結果は、加工食品生産動向、機械貿易の方向性、工場拡張・閉鎖に関する解説など、独立した指標と照合される。差異が生じた場合は前提を見直し、その変化が一時的なプロジェクトによるものか、価格変動によるものか、あるいは実質的な需要変化であるかを確認するためにフォローアップの電話取材が行われる。

最終承認前に、数値は単位経済性、地域別分割、成長率の内部整合性を検証する複数段階のアナリストレビューを経る。レポートは毎年更新され、大規模な政策変更、急激な通貨変動、大規模な資本支出発表など重要な出来事が発生した場合には中間更新が行われる。提供直前には最終的な更新作業を実施し、最新の入手可能な情報に整合させる。

Mordor Intelligenceの果実・野菜加工機器市場推定値と他の発表済み推定値の比較

果実・野菜加工機器の発表済み市場価値は、カウントの境界が常に同一ではなく、更新のタイミングも異なるため、大きく異なって見えることがある。差異は通常、加工機器として扱われるものと隣接する工場資産との区別、および価格上昇と通貨換算の適用方法から生じる。

平均販売価格が年内の異なる時点で更新される場合、同じ出荷見通しであっても、特に地域構成が変化する場合には、異なる米ドル総額に変換され得る。一部の推定がより広範な包装ラインや一般的な食品加工機械を含む場合、あるいは古い基準年の前提が工場アップグレード活動の再確認なしに引き継がれる場合には、その差はさらに拡大する。こうした背景の中で、Mordor Intelligenceが適用する年次更新と通貨タイミングは、2026年の値を他の数値に対して変動させ得る。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法のギャップ |

|---|---|---|

| Mordor Intelligence | USD 8.72 B (2026) | |

| グローバルコンサルタンシーA | USD 7.10 B (2025) | より早い基準年を使用しており、通常はより狭い機器範囲を反映している。平均販売価格の推移や、米ドル価値の報告に使用される通貨換算タイミングについての調整はあまり明示されていない。 |

| 業界出版社B | USD 6.80 B (2024) | 前年時点のスナップショットに基づいており、工場の近代化が加速する場合には市場を過小評価する可能性があり、混合用途施設において果実・野菜ラインをより広範な食品加工機器から完全に区別していない可能性がある。 |

この表は、年の選択と機器の境界設定がギャップの二大要因であることを示している。対象範囲を果実・野菜加工ラインに固定し、価格および通貨の前提を一定の間隔で更新することにより、このモデルは実際の活動指標に対して追跡可能な状態を保ち、新しいデータが得られた際には再現することができる。

レポートで回答されている主要な質問

世界の果物・野菜加工機器に対するグローバル需要はどのくらいの速さで成長していますか?

果物・野菜加工機器市場は2026年から2031年にかけてCAGR 6.24%で拡大し、予測期間末までに118億USDに達します。

2031年まで最も強い成長が見込まれる機器タイプはどれですか?

プロセッサーが改良雰囲気包装と小売業者の衛生基準を満たすためにライン末端オペレーションを自動化するなか、包装・取扱ラインが年率7.71%のCAGRで成長をリードしています。

機器サプライヤーにとって最も高いアップサイドを提供する製品セグメントはどれですか?

冷凍農産物ラインは、年間を通じたベリーおよび野菜の供給を可能にするIQFおよび冷凍技術に支えられ、年率8.52%のCAGRで成長しています。

機器投資において最も急速に拡大している地域はどこですか?

アラブ首長国連邦とサウジアラビアが食料自給率向上のため収穫後インフラに多額の投資を行うなか、中東・アフリカは地域別で最も高いCAGR 7.92%を記録しています。

最終更新日: