乳製品加工設備市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

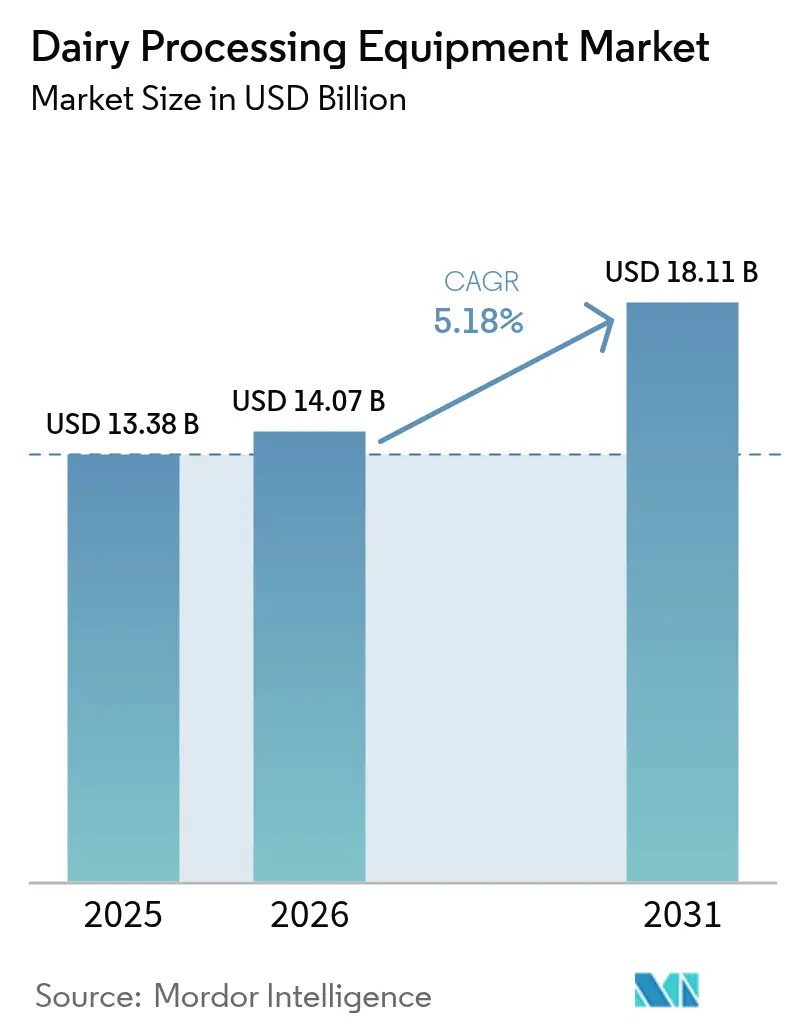

| 市場規模 (2026) | 14.07 十億米ドル |

| 市場規模 (2031) | 18.11 十億米ドル |

| 成長率 (2026 - 2031) | 5.18% CAGR |

| 最も急速に成長している市場 | 南アメリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる乳製品加工設備市場分析

乳製品加工設備市場規模は2025年に133億8,000万米ドルと評価され、2026年の140億7,000万米ドルから2031年には181億1,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)のCAGRは5.18%となっています。この成長は、包装済みミルク、チーズ、機能性原料に対する安定した消費者需要によって牽引されています。さらに、より厳格な食品安全対策への推進と、加工ラインにおける自動化の進展も成長を後押ししています。USDAの乳製品ビジネス・イノベーション・イニシアティブのような近代化の取り組みが、工場のアップグレードを加速させています。同時に、FDAの2023年パスチャライズドミルク条例(PMO)が、体系的な設備の刷新を促しています。カナダ天然資源省などの機関はエネルギー効率を重視し、膜ろ過、ヒートポンプ、コジェネレーションなどの技術に資金を振り向けています。これらの技術は排出量を削減するだけでなく、光熱費の削減にも貢献します。競争力を維持するため、各プレーヤーは法規制遵守、衛生設計、デジタルモニタリングを優先した統合ソリューションに注力しており、同時に運用コストの削減も目指しています。この戦略は、2030年まで乳製品加工設備市場を形成するとされる規制および持続可能性のトレンドと一致しています。

レポートの主要ポイント

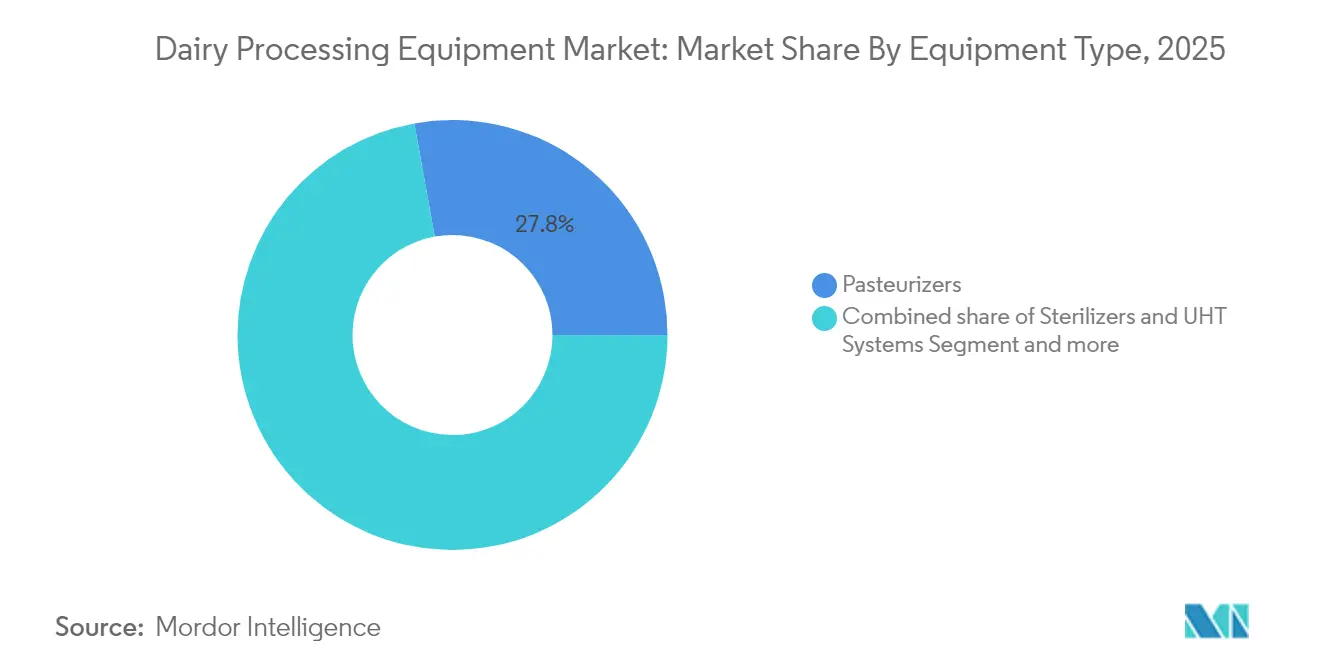

- 設備タイプ別では、パスチャライザーが2025年の乳製品加工設備市場シェアの27.84%を占めてトップとなり、膜ろ過システムが2026年〜2031年において最も高い6.68%のCAGRを記録する見込みです。

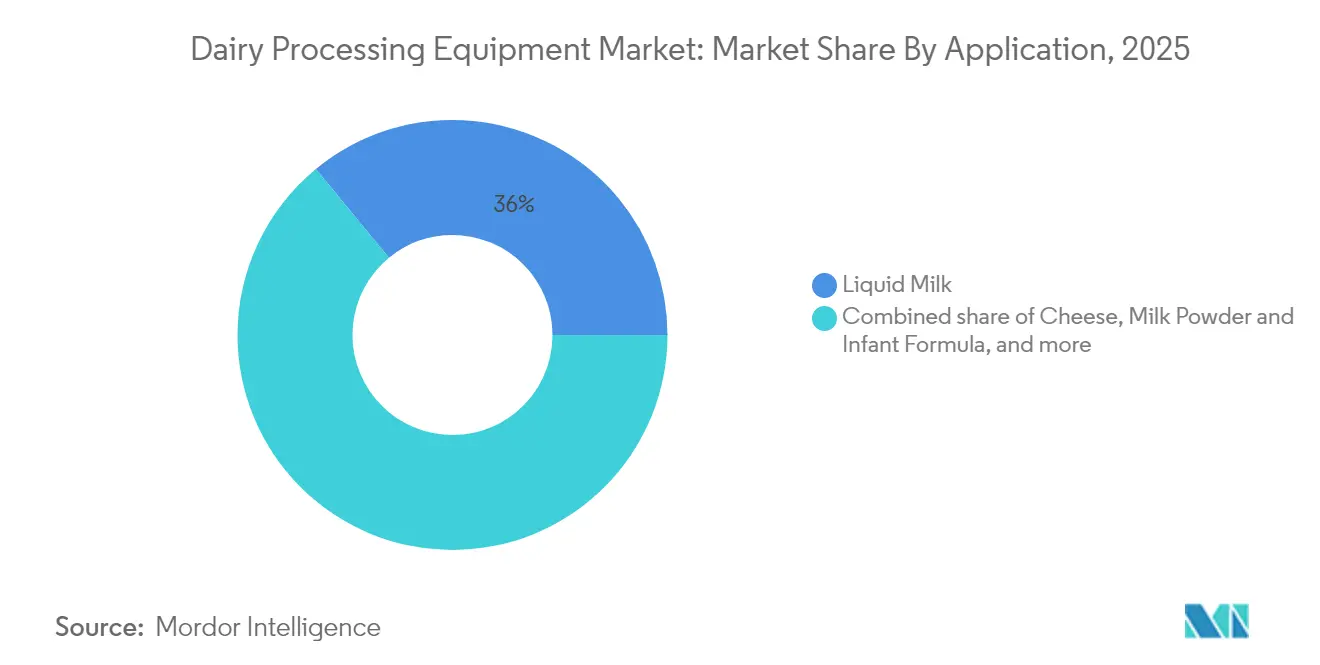

- 用途別では、液体ミルク加工が2025年の乳製品加工設備市場規模の35.96%を占め、粉乳および乳児用粉ミルクは2031年にかけてCAGR 6.82%で拡大する見込みです。

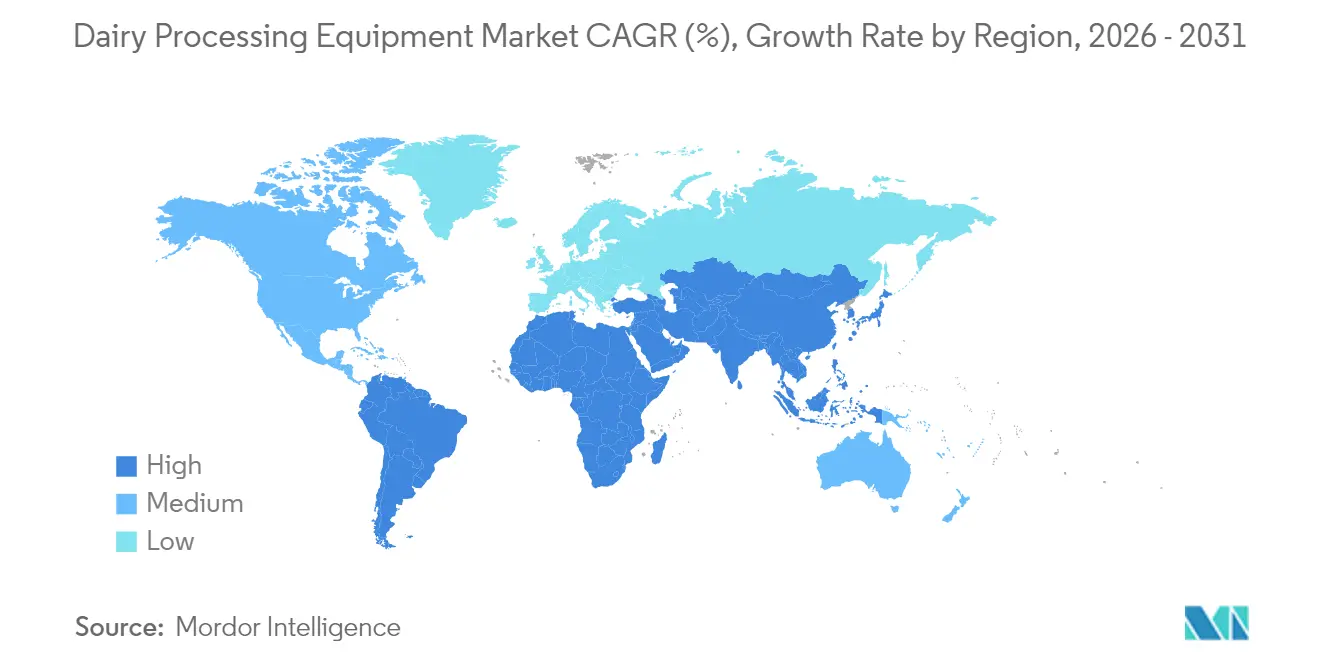

- 地域別では、アジア太平洋が2025年の乳製品加工設備市場の39.21%を占め、南米が2031年にかけて最も高い7.05%のCAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の乳製品加工設備市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 加工乳製品および付加価値乳製品の消費増加 | +1.2% | アジア太平洋および北米で最も強い影響を持つグローバル | 中期(2〜4年) |

| 常温保存可能な長期保存乳製品フォーマットへの需要増加 | +0.9% | アジア太平洋および南米の新興市場を中心としたグローバル | 長期(4年以上) |

| 乳製品加工近代化に向けた政府のインセンティブ | +0.8% | 北米、欧州、インド、および南米の一部の国 | 短期(2年以内) |

| 厳格な食品安全規制 | +0.7% | 北米および欧州で最も高い影響を持つグローバル | 中期(2〜4年) |

| 自動化およびインダストリー4.0技術の採用 | +1.1% | 北米、欧州、および先進アジア太平洋市場 | 中期(2〜4年) |

| エネルギー効率が高く低排出の加工システムにおけるイノベーション | +0.6% | 欧州および北米での早期採用を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

加工乳製品および付加価値乳製品の消費増加

消費者が利便性重視の乳製品をますます好むようになるにつれ、世界の乳製品加工設備市場において高度な加工設備への需要が高まっています。この設備は、賞味期限が延長された製品や特殊な配合の製品を生産するために特化されており、付加価値乳製品の消費を促進しています。USDAの農業マーケティングサービスは、乳清タンパク質や乳アルブミンが輸出市場で堅調な成長を遂げており、特殊な乳製品原料への需要が高まっていることを強調しています。この需要に応えるため、加工施設は複数の製品ラインをサポートできる柔軟な設備構成への投資を優先しています[1]米国農務省、「南米乳製品市場概要」、www.usda.gov。これらの投資は、付加価値乳製品の製造に使用される設備に対して厳格な要件を定めるFDAのグレード「A」パスチャライズドミルク条例と一致しています。さらに、ペンシルベニア州農業局は、ヨーグルトやチーズなど特定の乳製品に特化した設備の重要な役割を強調しており、これらの製品には独自の加工プロトコルと設備仕様が必要です。こうしたニッチな製品は、進化する消費者の嗜好に応えるだけでなく、プレミアム価格を実現し、生産能力と市場競争力を高めるための高度な設備の採用を正当化します。

常温保存可能な長期保存乳製品フォーマットへの需要増加

常温保存可能な乳製品への需要の高まりが、乳製品加工設備市場全体において超高温(UHT)加工システムおよび無菌包装技術への多大な投資を促しています。これらの進歩は、規制基準を満たし、市場機会を拡大するために不可欠です。FDAは常温保存可能な製品に対して特定の殺菌要件を義務付けており、21 CFR 1240.61は、直接消費を目的とした最終包装形態のすべての乳製品は承認された方法でパスチャライズされなければならないと規定しています[2]連邦規則電子コード(eCFR)、「§ 1240.61 直接消費を目的とした最終包装形態のすべての乳および乳製品に対する強制的なパスチャライゼーション」、www.ecfr.gov。UHT加工設備は厳格な温度および時間管理に従わなければならず、FDAは滅菌パラメータへの準拠を記録するための正確な記録装置の使用を義務付けています。先進市場を超えて、UHT技術はコールドチェーンインフラが限られた地域でも普及しつつあります。USDAはこれらの地域への常温保存可能な乳製品の輸出機会の増加を報告しており、物流上の課題に対処する上でのこの技術の役割を強調しています。さらに、政府機関は食料安全保障の確保におけるUHT加工の重要性を強調しています。この技術は、冷蔵保存が利用できない緊急時の備えのシナリオにおいて特に重要であり、国内外の市場における関連性を裏付けています。

乳製品加工近代化に向けた政府のインセンティブ

政府のインセンティブは、主要な世界市場における乳製品加工の近代化を推進する上で重要な役割を果たしており、乳製品加工設備市場の見通しを強化しています。米国では、2024年12月時点で、USDAの乳製品ビジネス・イノベーション・イニシアティブが2027年まで配分された5,300万米ドルの基金に支えられ、中小規模の乳製品事業者の付加価値乳製品の生産強化、サプライチェーンの強靭化、加工効率の最適化を目指しています[3]北東部乳製品ビジネス・イノベーションセンター、「NE-DBICの成果」、www.nedairyinnovation.com。同様に、インドでは食品加工産業向け生産連動型インセンティブ(PLI)スキームが乳製品製造の状況を大きく変革しています。これらの政府支援プログラムは、資本集約的な設備の取得に伴う財政的負担を軽減するだけでなく、機械の自然な更新サイクルとも一致しており、加工業者が業務を近代化するための好環境を生み出しています。さらに、これらのイニシアティブは農村部の雇用創出、輸出競争力の強化、厳格な食品安全基準への準拠確保にも貢献しています。これらの要因は、世界の乳製品加工設備市場の成長を持続させ、長期的な発展とイノベーションに向けて市場を位置付ける上で重要な役割を果たしています。

厳格な食品安全規制

規制遵守が乳製品加工設備業界全体で大きな進歩を促しています。FDAのグレード「A」パスチャライズドミルク条例(PMO)は、食品の安全性と品質を確保するために乳製品加工施設に対して厳格な基準を設けています。PMOの2023年改訂版には、危害分析重要管理点(HACCP)システムおよび予防管理に関する更新された規定が盛り込まれており、パスチャライゼーションおよび包装プロセスに対する正確な設備仕様が定められています[4]州際牛乳輸送に関する全国会議(NCIMS)、「グレード『A』パスチャライズドミルク条例(PMO)」、www.ncims.org。さらに、FDAの乳製品グレードA自主的HACCPプログラムは、科学に基づく食品安全対策に焦点を当てた代替的な遵守経路を提供しており、加工業者が業務全体にわたって体系的な危害分析を実施することを求めています。設備メーカーは、衛生設計および清潔性に関するFDA基準に準拠したシステムを設計することが求められています。PMOは、汚染リスクを防ぐために、すべての加工設備が容易に清掃でき、衛生的な状態に維持されなければならないと義務付けています。さらに、規制の枠組みは連邦要件を超えて広がっています。ミネソタ州農業局などの州機関は、特に小規模な乳製品加工工場の設備基準に関する詳細なガイダンスを提供することで重要な役割を果たし、すべての運用レベルでの遵守を確保しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳製品加工設備の高い初期投資およびメンテナンスコスト | -0.8% | 新興市場および小規模事業者で最も高い影響を持つグローバル | 短期(2年以内) |

| 技術的専門知識の不足 | -0.6% | アジア太平洋、アフリカ、および南米の一部の新興市場 | 中期(2〜4年) |

| 既存工場への新設備の複雑な統合 | -0.5% | 確立されたインフラを持つ先進市場 | 中期(2〜4年) |

| 新興市場における価格感応度 | -0.7% | アジア太平洋新興市場、南米、およびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

乳製品加工設備の高い初期投資およびメンテナンスコスト

小規模加工業者は新設備の採用において大きな課題に直面しており、その主な原因は規制遵守に伴う高コストであり、これが乳製品加工設備市場に引き続き影響を与えています。ミネソタ州農業局は、小規模な乳製品加工工場が規制基準を満たすためにパスチャライザー、ホモジナイザー、発酵槽などの必須設備を調達するために必要な多大な投資を強調しています。同様に、テネシー大学は、財政的負担が初期購入を超えて、規制当局が義務付ける継続的なメンテナンス、校正、および交換にまで及ぶことを指摘しています。これらの高い初期投資と継続的なメンテナンスコストが相まって、中小企業(SME)が現代の乳製品加工設備を採用する上での大きな障壁となっています。さらに、定期的なメンテナンス、エネルギー消費、熟練労働力を含む運用コストが総所有コストをさらに押し上げています。その結果、多くの加工業者は旧式のシステムを使い続けるか、基本的な設備に頼らざるを得ず、生産効率が著しく低下し、製品イノベーションが制限されています。この状況は、技術的進歩と高品質な乳製品への消費者需要によってますます牽引される市場において、小規模および中規模の加工業者が効果的に競争する能力を制限するため、世界の乳製品業界にとって重大な課題となっています。

技術的専門知識の不足

高度な乳製品加工設備の操作および保守に精通した熟練技術者の不足が、特に技術教育インフラが不十分な地域において、乳製品加工設備市場の成長を引き続き妨げています。国連食糧農業機関は、訓練プログラムや現代的な設備へのアクセスの制限が、開発途上国の小規模加工業者にとって重大な障壁であることを指摘しています。ペンシルベニア州農業局などの州規制機関は、進化する食品安全規制への遵守を確保するために、乳製品加工担当者に対する包括的な訓練の重要な役割を強調しています。さらに、FDAのHACCPガイドラインは、乳製品加工施設が堅牢な食品安全システムを実施・維持できる有資格者を雇用することを義務付けており、専門的な訓練への需要をさらに高めています。これに対応して、政府機関はこれらのギャップに対処することを目的とした技術支援プログラムを導入しています。しかし、高度な自動化とIoT技術を統合した現代の乳製品加工システムの複雑さの増大により、従来の機械的スキルを超えた専門知識が必要とされています。この専門知識への需要の高まりは、技術者がこれらの高度なシステムを効果的に操作・保守するために必要な能力を身に付けるための、的を絞った訓練イニシアティブを開発することの重要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

設備タイプ別:パスチャライザーが規制遵守を確保

2025年、パスチャライザーは乳製品加工設備市場において27.84%のシェアで支配的な地位を占めており、乳製品加工業務全体における食品安全遵守の確保において不可欠な役割を果たしていることを示しています。この優位性は、パスチャライゼーション中の正確な温度および時間管理を義務付ける厳格な規制要件によって牽引されています。FDAはパスチャライゼーション設備が指定された時間、特定の温度を維持し、遵守を確保するための正確な記録装置を含むことを義務付けています。ミネソタ州農業局などの州規制機関は、パスチャライゼーション設備の重要性をさらに強調しており、規制承認を求める乳製品加工施設にとって重要な投資として位置付けています。さらに、テネシー大学の乳製品加工工場向けガイドラインは、連邦PMO基準と州固有の規制の両方を満たし、製品の安全性を確保して市場アクセスを促進するためのパスチャライザーの必要性を強調しています。

膜ろ過システムは、2026年から2031年にかけてCAGR 6.68%という予測のもと、乳製品加工設備市場において最も急成長している設備セグメントとなる見込みです。その成長は、タンパク質濃縮、乳糖除去、水回収などの用途における多用途性によって促進されています。カナダ天然資源省は、膜ろ過をチーズホエーの濃縮や牛乳組成の標準化においてエネルギー消費を大幅に削減できる主要なエネルギー効率技術として強調しています。FDAを含む規制機関は、食品安全を損なうことなく特定の製品特性を達成するための承認された方法として膜ろ過を認めています。さらに、政府機関は水回収や廃棄物削減などの技術の環境的利点を支持しており、乳製品加工業界をますます形成している持続可能性の義務と一致しています。このセグメントの急速な拡大は、メーカーが単一の加工ラインから様々な特殊乳製品を生産できる柔軟な加工技術への需要の高まりを反映しており、規制要件と進化する市場需要の両方を満たしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:液体ミルク加工が市場リーダーシップを維持

2025年、液体ミルク加工は乳製品加工設備市場シェアの35.96%を占め、世界で最も広く消費される乳製品フォーマットとして、また乳製品加工業務の基盤としての地位を確固たるものにしています。USDAの農業マーケティングサービスによると、液体ミルクは乳製品加工において最大の量のセグメントを占めており、設備投資戦略に影響を与える安定した需要パターンによって牽引されています。規制の枠組みがこのセグメントの優位性をさらに強化しており、FDAのグレード「A」パスチャライズドミルク条例は液体ミルク加工施設に特化した厳格な基準を定めています。さらに、ミネソタ州農業局は、州間流通の規制要件への準拠と製品品質を確保するための特殊な設備構成の必要性を強調しています。これらの要因が相まって、乳製品業界における液体ミルク加工の重要な役割を強化しています。

2026年から2031年にかけて、粉乳および乳児用粉ミルクセグメントは大幅に成長し、CAGR 6.82%で乳製品加工設備市場をさらに拡大させると予想されており、輸出機会の増加と賞味期限延長の必要性によって牽引され、世界の食料安全保障の優先事項と一致しています。USDAの海外農業サービスは、特に健康食品や乳児用粉ミルク生産に不可欠な成分である乳清や乳アルブミンなど、米国の乳製品原料輸出の大きな可能性を指摘しています。重要な用途として認識されている乳児用粉ミルクは、最高水準の加工基準を要求します。これに対応するため、FDAは製造業者が高度な設備能力を採用することを義務付ける厳格な規制を施行しています。このセグメントの成長は、国内生産能力が依然として不十分な新興市場における特殊乳製品原料への需要の増加をUSDAが報告していることからも明らかなように、拡大する国際貿易によってさらに支えられています。このトレンドは、世界の栄養ニーズを満たす上での粉乳および乳児用粉ミルク用途の戦略的重要性を浮き彫りにしています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、アジア太平洋は世界の乳製品市場の39.21%のシェアを占め、主要な牛乳生産地かつ最も急成長している消費市場としての地位を確固たるものにしています。この成長は、積極的な政府政策によって後押しされており、特にインドでは食品加工産業省がPMキサン・サンパダ・ヨジャナの下で乳製品加工を重視し、4,600クローレのインドルピーを充当しています。一方、中国の進化する規制環境では、国家食品安全基準が滅菌製品への還元乳の使用禁止を提案しており、この動きが地元加工業者の設備ニーズを再定義する可能性があります。USDAは中国の乳製品市場における逆説を指摘しており、乳牛の頭数が減少する中でも国内生産が徐々に増加しており、効率的な乳製品加工設備にとって好機であることを示しています。労働力の課題に直面している日本は、人口動態の変化の中で生産効率を確保するための政府のイニシアティブに支えられ、高度な自動化に転換しています。

南米は、2026年から2031年にかけてCAGR 7.05%という予測のもと、乳製品加工設備市場において最も急成長している地域となる見込みです。この成長は、有利な生産条件と輸出志向の乳製品加工を推進する政府政策によって支えられています。USDAの農業マーケティングサービスは、好天候と乳製品輸出への堅調な需要を背景に、南米の牛乳生産の増加を指摘しています。ブラジルの食品加工の状況は乳製品が顕著に支配しており、政府データはその国の食品製造における重要なシェアを示しています。好適な気候と低い生産コストという優位性を持つ南米諸国は、世界の乳製品分野において競争上の優位性を確立しています。地域の政府機関はこの可能性を認識するだけでなく、乳製品加工を戦略的産業として積極的に推進し、世界的な競争力を高めるためのインフラと技術を強化しています。北米は、包括的な規制の枠組みと積極的な政府プログラムにより、引き続き支配的な市場地位を維持しています。特筆すべきは、加工技術の近代化を目的とした多大な連邦投資の証である北東部乳製品ビジネス・イノベーションセンターです。

競合状況

世界の乳製品加工設備市場では、多数の地域および国内プレーヤーが市場シェアを争っており、適度に断片化された状況をもたらしています。少数の主要企業が規模と技術力でリードする一方、中小企業はニッチなニーズと地域の需要に巧みに対応しています。このダイナミクスが競争的な雰囲気を醸成し、乳製品加工設備市場全体でイノベーションと特化した製品提供を促進しています。各企業はエネルギー効率技術、自動化、および充実したアフターサービスにおける進歩によって差別化を図ることが多いです。

戦略的トレンドとして、自動化の推進、エネルギー効率の向上、および適応性の高い生産設定を提供するモジュール設計が挙げられます。競合状況は、広大な設置基盤を持つ既存プレーヤーと、特に膜ろ過およびIoTモニタリングにおいて画期的なイノベーションを展開する新興テクノロジープロバイダーとの間の綱引きによって形成されています。

2025年4月のHeat & ControlによるTek-Dry Systems Ltd.およびHunt Heat Exchangersの買収などの最近の統合は、技術力の強化と市場リーチの拡大に向けた戦略的な傾向を示しています。インフラ成長に支えられた新興市場は、特にコスト効率の高い加工ソリューションにとってホワイトスペースの機会を提供しています。植物性乳製品代替品などの特殊セクターも、特化した加工技術を求めて注目を集めています。設備供給と継続的な技術サポートを組み合わせた包括的なソリューションを提供する企業は、特に技術的専門知識が不足している競争の激しい分野で支持を得ています。

乳製品加工設備業界のリーダー企業

GEA Group Aktiengesellschaft

Krones AG

Tetra Laval Group (Tetra Pack)

SPX FLOW, Inc

Alfa Laval

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Agathangelou社は、完全自動化されたハルーミおよびグリルチーズの生産ラインを立ち上げ、手作業から高度な自動化への大きな転換を示し、効率性と製品品質において新たな業界標準を確立しました。同社によると、新システムは人件費を70%削減し、歩留まりを2〜3%向上させ、伝統的なキプロスのハルーミの本物らしさを保ちながら、均一な味、食感、一貫性を確保します。

- 2025年1月:DeLavalは、自動搾乳プロセスモニタリングと将来のアップグレードのためのモジュール設計を特徴とする3つのモデル(MA100、MA200、MA500)を備えたミルキングオートメーションMAシリーズを発売しました。このシステムはリアルタイムのデータインサイトと従来のパーラーシステム向けのスケーラブルな機能を統合しており、自動搾乳技術における重要な進歩を示しています。

- 2024年3月:GEAは、小中規模の酪農場向けにコンパクトなプラグアンドプレイ型スキッドソリューションとして設計された細菌除去セパレーターであるGEA ecoclear iを発売し、牛乳中の細菌や胞子の効率的な除去を可能にしました。同ブランドによると、このシステムは完全自動化された操作、エネルギー効率の高いドライブ、低水消費を特徴とし、コスト効率と持続可能性の両方を実現しています。このイノベーションは、最小限の設置作業で製品の安全性を向上させ、賞味期限を延長し、厳格な品質基準を満たすことを酪農場に可能にします。

- 2024年1月:SPX FLOW, Inc.は、APVブランドの下でシームレス・インフュージョン・ベッセルを発表し、食品、飲料、乳製品業界における原料注入プロセスの効率性と衛生性を向上させるよう設計されました。同社によると、この革新的なベッセルはシームレスで隙間のない設計を特徴とし、汚染リスクを最小化し、清掃を簡素化することで、厳格な衛生基準をサポートします。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本分析では、乳製品加工機器市場を、生乳を液状・濃縮・乾燥・発酵乳製品に加熱処理、分離、均質化、濃縮、発酵、またはその他の方法で変換するために工業施設に設置された専用機械の総体と定義する。対象範囲は生乳受入タンクから始まり、一次小売包装ラインの手前で終わり、数値はメーカー販売価格ベースのUSDで表示される。

対象除外事項:本調査は農場内ロボット搾乳ユニットおよび独立型充填・ラベリング機械を除外する。

セグメンテーション概要

- 設備タイプ別

- パスチャライザー

- 滅菌装置およびUHTシステム

- ホモジナイザー

- 遠心分離機および分離機

- 蒸発器および乾燥機

- 膜ろ過システム

- 混合・ブレンド

- CIPおよび自動化モジュール

- 用途別

- 液体ミルク

- チーズ

- 粉乳および乳児用粉ミルク

- ヨーグルトおよび発酵製品

- バターおよびスプレッド

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東およびアフリカ

- サウジアラビア

- 南アフリカ

- 中東およびアフリカその他

- 北米

詳細な調査方法論とデータ検証

一次調査

アジア太平洋、欧州、南北アメリカ、中東にわたるプラントエンジニア、乳製品技術者、地域食品安全検査官、および調達マネージャーとの構造化インタビューにより、スループット前提、平均販売価格、および交換サイクルの検証を行った。フォローアップ調査では、デスクリサーチでは定量化できなかった自動化モジュールおよびメンブレン改修の採用状況を把握した。

デスクリサーチ

Mordorのアナリストは、食糧農業機関(FAO)、米国農務省(USDA)、Eurostat、インドのNDDBなどのソースからのオープンデータをレビューし、生乳生産量、貿易フロー、およびプラント能力をマッピングした。UN Comtradeおよび各国税関の技術コードを活用し、パスチャライザー、セパレーター、およびメンブレンシステムの輸入価格のベンチマークを行った。また、熱力学および衛生設計に関する査読済み学術誌、ならびに機器受注残を開示する企業の10-K申告書および投資家向け資料からも文脈情報を取得した。関連する場合には、D&B HooversおよびDow Jones Factivaなどの有料リポジトリから企業レベルの収益内訳を取得した。このリストは例示的なものであり、数値確認およびナラティブ構成には多数の追加資料が活用されている。

市場規模推計・予測

トップダウン再構築は国内生乳生産量から始まり、低温殺菌普及率と輸出比率を用いて加工プールに配分し、1時間当たりのスループット基準を用いて生産量を機器需要に変換する。結果は、主要サプライヤーの出荷量および抽出されたASP×台数データの選択的なボトムアップ積み上げによって相互検証される。主要モデル駆動要因には、世界の生乳生産量、加熱処理コンプライアンス率、投資インセンティブ(例:インドのPLIスキーム)、平均プラント稼働率、およびメンブレンろ過の採用が含まれる。予測は、インタビューを受けたプロセッサーが示した可処分所得、乳製品小売価格、および設備投資意向の間の関連性を捉えた、シナリオ分析と組み合わせた多変量回帰に依拠する。サプライヤー数のデータギャップは、同等プラントからの較正済み比率によって補完される。

データ検証・更新サイクル

各ドラフトは分散スクリーン、異常値フラグ、および第二アナリストによるレビューを経る。新たな規制や重要な合併が発生した場合、公表前に一部の専門家に再確認を行う。更新は年次で実施され、市場を3%超動かすイベントによって中間更新が発動される。

Mordorの乳製品加工機器ベースラインが意思決定者の信頼を獲得する理由

公表数値がしばしば乖離するのは、各社が異なる機器リスト、地理的構成、および更新サイクルを選択するためである。

主要なギャップ要因には、メンブレン改修がカウントされているか、ASPの更新頻度、および通貨換算が固定か変動かが含まれる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 13.38 B(2025年) | Mordor Intelligence | - |

| USD 13.49 B(2024年) | Global Consultancy A | 補助的なCIP薬品を含み、4年更新サイクルに依拠している |

| USD 10.70 B(2023年) | Industry Association B | メンブレンシステムを除外し、一次検証なしの単一トップダウン比率を使用している |

| USD 12.22 B(2025年) | Regional Consultancy C | 西側プラントのみに焦点を当て、地域間でASPを固定している |

この比較は、慎重に整合されたスコープ、年次更新、およびデュアルパス検証により、ステークホルダーが自信を持って追跡・再現できる、バランスのとれた透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

乳製品加工設備市場の現在の価値はいくらですか?

乳製品加工設備市場規模は2026年に140億7,000万米ドルであり、2031年までに181億1,000万米ドルに達すると予測されています。

どの地域が世界の需要をリードしていますか?

アジア太平洋は世界の需要の39.21%を占めており、インドの高い牛乳生産量と中国および東南アジア全体での急速な加工投資によって支えられています。

どの設備セグメントが最も急成長していますか?

膜ろ過システムは、タンパク質濃縮、水回収、エネルギー効率を向上させるため、最も高い6.68%のCAGRを記録しています。

なぜパスチャライザーが依然として最大のセグメントなのですか?

FDAおよびPMOの義務的な規制により、すべての液体ミルク工場でのパスチャライゼーションが求められており、パスチャライザーは基盤的な存在となり、市場シェアの27.84%を占めています。

最終更新日: