データ処理およびホスティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 131.06 十億米ドル |

| 市場規模 (2031) | 213.74 十億米ドル |

| 成長率 (2026 - 2031) | 10.29% CAGR |

| 最も急速に成長している市場 | アジア |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるデータ処理およびホスティングサービス市場分析

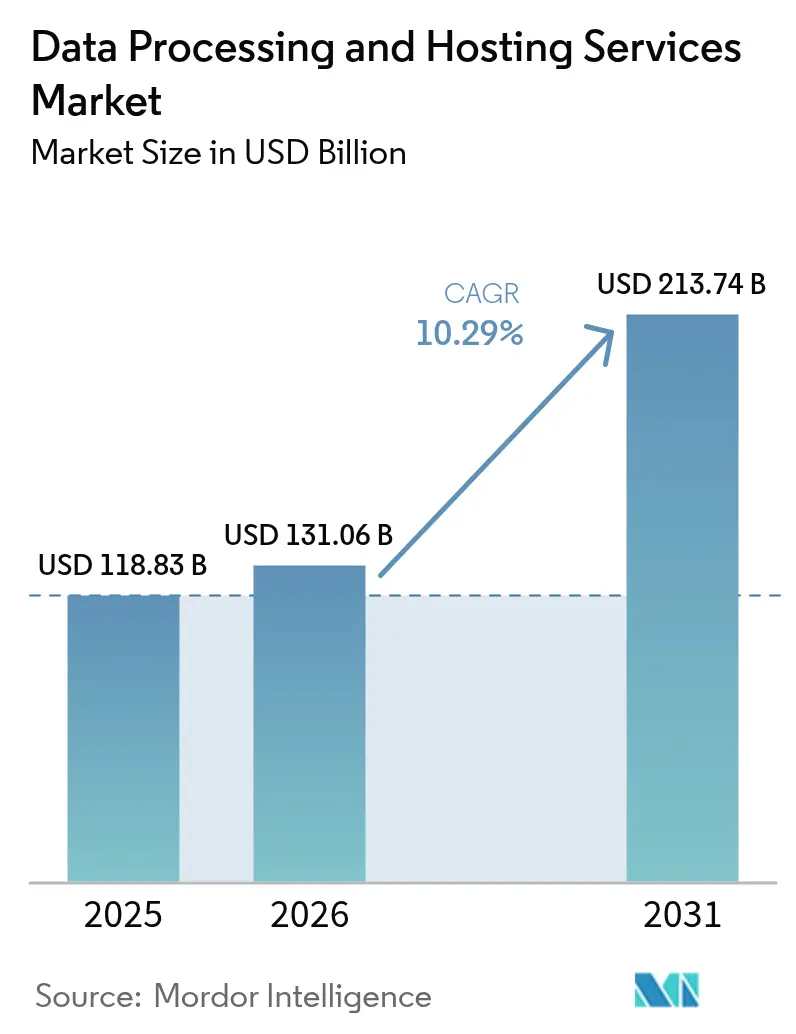

データ処理およびホスティングサービス市場規模は、2025年の1,188億3,000万米ドルから2026年には1,310億6,000万米ドルに成長し、2026年〜2031年にかけて10.29%のCAGRで2031年までに2,137億4,000万米ドルに達すると予測されています。

市場の拡大は、マネージドコンピュートへの大規模な企業移行、AIレディインフラへの加速するシフト、および超大規模事業者による絶え間ない設備投資によって推進されています。企業はオンプレミスのラック更新から予算を転換し、GPUを高密度に搭載したクラウドインスタンス、ターンキーコロケーションスイート、およびデータからインサイトまでのサイクルを短縮するリージョナルエッジノードへと投資しています。欧州および中東における並行した政策転換はソブリンクラウドの展開を義務付けており、グローバル企業はワークロードをローカライズし、国内の新たなキャパシティプールを創出することを余儀なくされています。一方、3大パブリッククラウドによるエグレス料金の撤廃はスイッチングコストを低下させ、積層シリコン、近接性、または業種固有のコンプライアンスで差別化を図る専門的な挑戦者に機会をもたらしています。

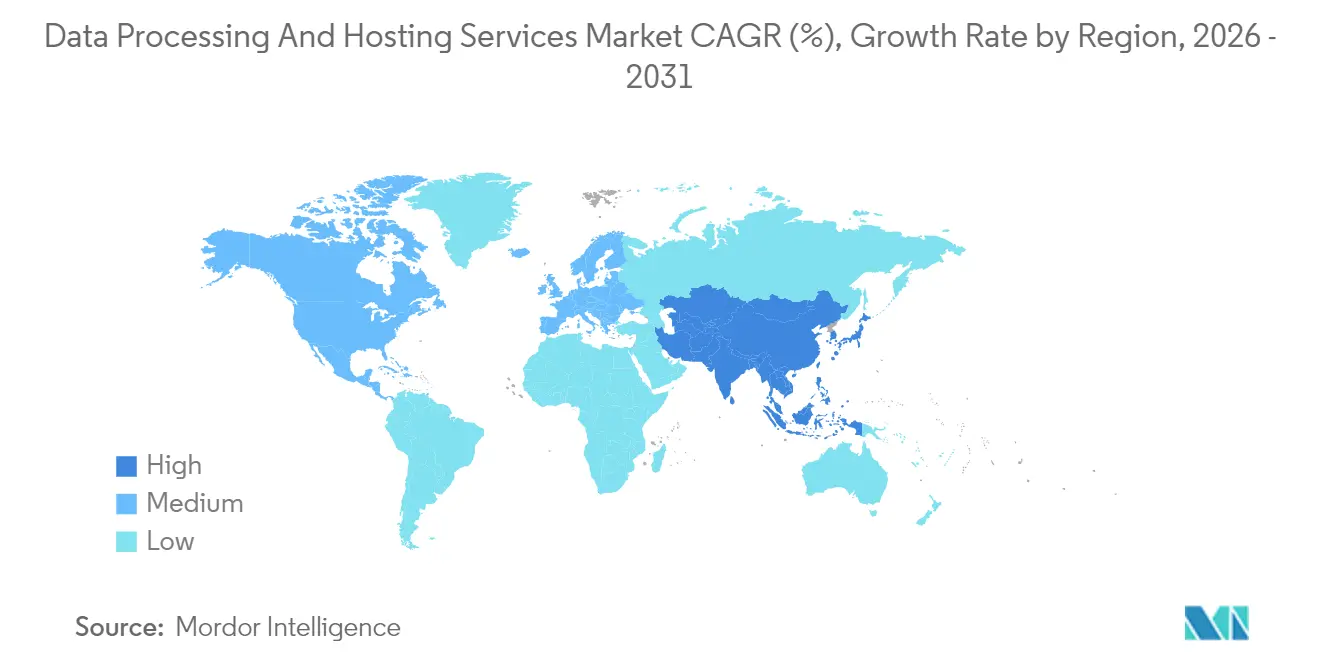

主要な技術的・規制的触媒が競争バランスを再形成しています。北米は現在、深い光ファイバーネットワーク、安定した電力供給、および密集した超大規模クラスターに支えられ、収益シェアの39%を占めています。対照的にアジアは、5G普及、AIスタートアップ活動、および政府の税制優遇措置が相まって新たなデータセンター建設を促進し、13.4%のCAGRで最も急速に拡大しています。ホスティングサービスはデータ処理およびホスティングサービス市場において64%のシェアで引き続き優位を占めていますが、そのカテゴリ内のクラウドネイティブ提供、特にIaaS、PaaS、SaaSは、顧客が弾力性を優先するにつれて最も高い14.1%のCAGRを記録しています。ハイブリッドおよびマルチクラウド戦略は12.5%のCAGRで急増しており、企業がクラウドをモノリスではなくポートフォリオとして捉えるようになっていることを示しています。

レポートの主要なポイント

- 提供内容別では、ホスティングサービスが2025年に63.40%の収益シェアをリードし、クラウドホスティング(IaaS/PaaS/SaaS)は2031年にかけて13.85%のCAGRで成長しています

- 展開モデル別では、ハイブリッドおよびマルチクラウドセグメントが12.22%のCAGRを記録し、2025年のデータ処理およびホスティングサービス市場全体の規模を上回るペースで成長しています

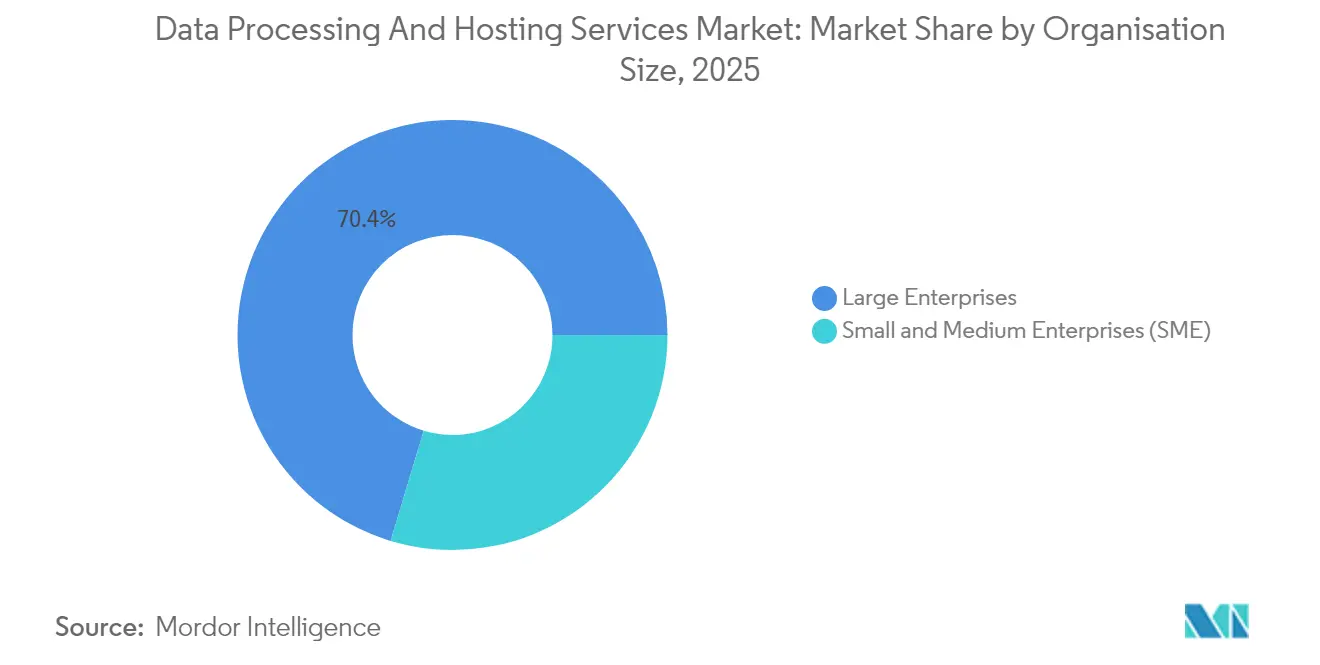

- 組織規模別では、大企業が2025年のデータ処理およびホスティングサービス市場シェアの70.35%を占め、中小企業は2031年にかけて最も高い11.55%のCAGRを記録しています

- エンドユーザー産業別では、小売およびEコマースが12.64%のCAGRで加速し、ITおよび通信の既存優位性を上回っています。

- 地域別では、北米が2025年収益の38.62%を占め、アジアは2031年にかけて13.18%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルデータ処理およびホスティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 超大規模クラウドデータセンターへの企業ワークロードの移行拡大 | +3.20% | 北米および欧州 | 中期(2〜4年) |

| 分散型マイクロホスティングを必要とするエッジネイティブアプリケーションの普及 | +2.10% | アジアおよびオセアニア | 中期(2〜4年) |

| ソブリンクラウド義務化の台頭による国内ホスティングの促進 | +1.80% | EUおよび中東 | 短期(2年以内) |

| ゼロトラストおよびデータレジデンシーコンプライアンスによるマネージドプロセッシング契約の推進(BFSIおよびヘルスケア) | +1.5% | グローバル(BFSIおよびヘルスケアの早期採用) | 短期(2年以内) |

| AI/MLワークロードの爆発的増加による高密度GPUホスティング需要の高まり | +2.70% | グローバル、北米およびアジアに注目 | 中期(2〜4年) |

| 中小企業のデジタルファースト戦略によるバンドル型処理・ホスティングパッケージの促進(南米およびアフリカ) | +1.4% | 南米およびアフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超大規模クラウドデータセンターへの企業ワークロードの移行拡大

企業は、AIアクセラレーターおよびオンプレミスでは法外なコストがかかるマネージドセキュリティサービスへのアクセスを軸に、ミッションクリティカルなシステムを超大規模リージョンに移行することで資本予算のリスクを低減し続けています。米国のデータセンター電力需要は2030年までに35GWへと倍増すると予測されています。プレリース契約は、電力割当が制約されているアッシュバーン、フェニックス、ダブリン、フランクフルトなどで、物理的な引き渡しの数年前からキャパシティを確保しています。

AI/MLワークロードの爆発的増加による高密度GPUホスティング需要の高まり

2025年までに40,000社以上の企業が個別GPUで本番AIを稼働させ、計算密度と冷却要件を高めます。LambdaやCoreWeaveなどの専用GPUクラウドは、トレーニング、ファインチューニング、および推論ワークロード向けにH100およびMI300のインベントリを保証し、3桁の成長を記録しています。

分散型マイクロホスティングを必要とするエッジネイティブアプリケーションの普及

自律型工場制御や店内分析などのエッジユースケースは20ミリ秒未満のレイテンシを要求し、通信タワー、都市部の屋上、および小売パークへのマイクロデータセンター設置を促進しています。グローバルエッジ支出は13.8%のCAGRで成長し、2028年までに3,800億米ドルに達すると予測されています。Vapor IOなどのベンダーはコンテナ対応ポッドの上にKubernetesオーケストレーションを重ね、バックホールを最小化する低タッチ展開を実現しています。

ソブリンクラウド義務化の台頭による国内ホスティングの促進

EU、GCC、インドの規制当局は、ワークロードと暗号化キーを国境内に留めることを要求するデータロケーション義務を施行しています。2025年9月に発効するEUデータ法は、クラウドにシームレスな切り替えとコストベースのエグレスを提供することを義務付け、超大規模事業者をローカルな運営管理を付与する合弁事業へと向かわせています。企業は規制上の確実性のために15〜25%のコストプレミアムを受け入れています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 電力網の不安定性とエネルギー料金の上昇によるデータセンター拡張の制限 | −1.2% | アフリカおよび南アジア | 中期(2〜4年) |

| クラウドエグレス料金の高騰によるベンダーロック懸念の拡大(グローバル) | −0.8% | グローバル | 短期(2年以内) |

| データ主権の対立による国境を越えたホスティングの阻害 | −1.1% | 欧州対米国 | 中期(2〜4年) |

| 認定クラウド人材の不足による移行プロジェクトの遅延(北欧諸国およびGCC) | −0.6% | 北欧諸国およびGCC | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

電力網の不安定性とエネルギー料金の上昇によるデータセンター拡張の制限

南アジアおよびアフリカにおける電力供給不足と割増料金が新規建設を抑制しています。データセンターは2023年に米国電力の176TWh、すなわち国内需要の4.4%を消費しており、コンピュート成長と電力網キャパシティの間の緊張を浮き彫りにしています。事業者はオンサイトの太陽光発電+蓄電池およびマイクログリッドソリューションへと方向転換しており、資本要件を膨らませ、展開スケジュールを長期化させています。

データ主権の対立による国境を越えたホスティングの阻害

米国クラウド法とGDPRの間の法的対立は、多国籍企業のコンプライアンスの複雑性を高めています。セドナ会議は、米国のディスカバリー義務と非米国のプライバシー法を調和させることの摩擦を強調しており、国境を越えた移行を遅延させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:デジタルトランスフォーメーションを通じて成長を牽引する中小企業

大企業は2025年収益の70.35%を支配し、豊富な資金力を活用してメインフレームの近代化、コンテナオーケストレーションの採用、およびグローバルDRレプリカの構築を進めています。対照的に、中小企業は最も速い動きを見せており、簡素化された移行ツール、マーケットプレイスクレジット、およびマネージドDevOpsサービスが技術的障壁を平坦化するにつれて11.55%のCAGRで加速しています。アフリカおよびラテンアメリカ市場では、中小企業の90%以上がデジタル決済を採用しており、広範なデジタル採用を裏付けています。政府はトレーニングおよびクラウドバウチャーを補助し、リーチをさらに広げています。中小企業向けのデータ処理およびホスティングサービス市場規模は2030年までに倍増すると予測されていますが、大企業の資産も拡大し続けているため、全体支出に占める割合は30%未満にとどまります。

中小企業のクラウド成熟化は新たなパートナーエコシステムを生み出しています。リセラーはPOS、分析、および現地語サポートをバンドルし、コンピュートコストをサービス料金に組み込んでいます。高度なオブザーバビリティスタックが異常を検出し、修復スクリプトを自動適用することで、かつて中小企業を悩ませていたスキルギャップを軽減しています。これらの効率性は、サブスクリプションの更新と段階的なアップセルを強化し、中小企業セグメントをデータ処理およびホスティングサービス市場全体における持続的な成長の原動力として位置付けています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

提供内容別:サービス提供モデルに革命をもたらすクラウドホスティング

ホスティングサービスは2025年のセクター収益の63.40%を提供し、信頼性の高いコンピュート、ストレージ、およびネットワークプリミティブに支えられています。クラウドホスティング(IaaS、PaaS、SaaS)のサブセグメントは、超大規模事業者が需要を集約するにつれて弾力的なスケーリング、バンドルAPI、および低下する単価に支えられ、2031年にかけて13.85%のCAGRを記録しています。顧客はワークロード最適化ティアをますます好むようになっており、AIにはGPUクラスター、ウェブ層にはARMコア、金融台帳にはzパリティCICSをサービスとして利用しています。同時に、企業がクラウドネイティブな再設計、データパイプラインのリファクタリング、およびFinOpsガバナンスを求めるにつれてプロフェッショナルサービス収益も成長しています。エッジおよびコロケーションプロバイダーはクラウドライクなプロビジョニングをポータルに組み込み、コアホスティングと分散ホスティングの境界を曖昧にしています。長期的には、データ準備とコンピュートを統合するパイプラインがスタンドアロンのETLベンダーを侵食し、その経済性をデータ処理およびホスティングサービス市場のゲートキーパーに折り込んでいくでしょう。

財務的柔軟性は引き続き魅力的です。秒単位の課金と継続使用クレジットが総所有コストを低下させます。エネルギーコストが変動するにつれて、ワークロードはリアルタイムの電力スポット価格に基づいてリージョン間で再バランスされますが、これはクラウド自動化を通じてのみアクセス可能な機能です。その結果、構造的に高い稼働率が実現し、プロバイダーにとってはマージン拡大、テナントにとってはコスト予測可能性につながります。

展開モデル別:勢いを増すハイブリッドおよびマルチクラウド戦略

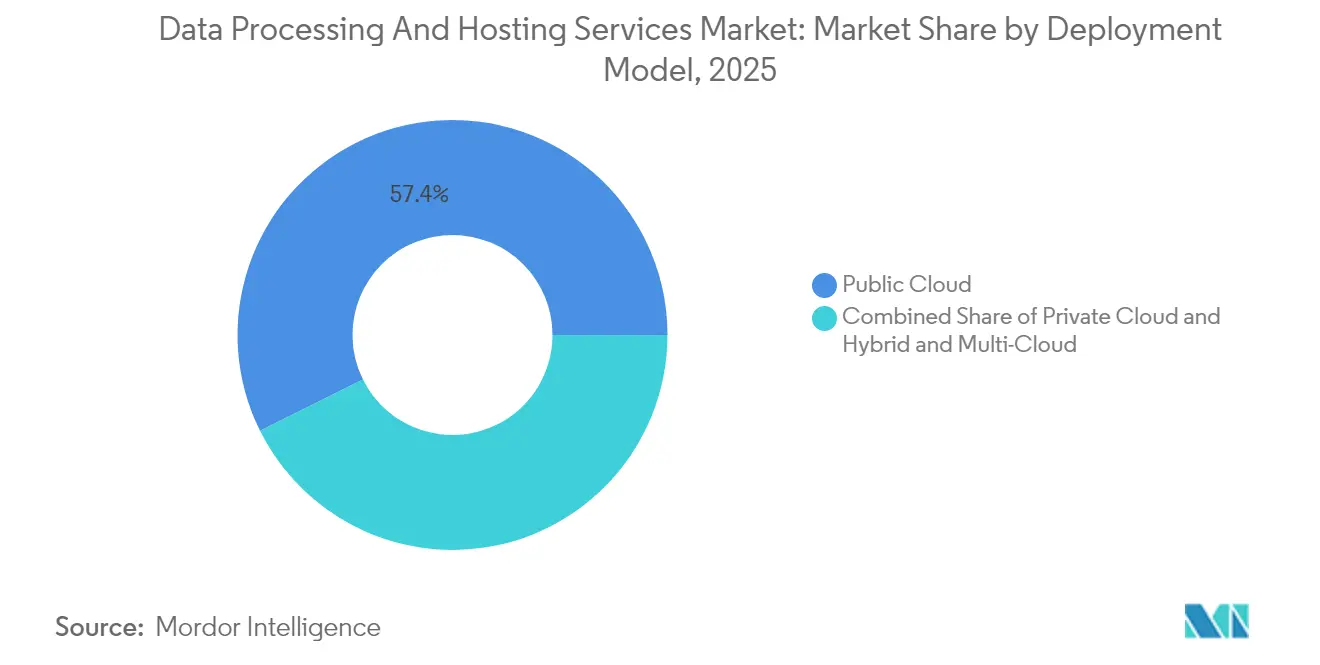

パブリッククラウドは2025年支出の57.35%を占めましたが、企業がワークロードの可搬性と管轄コンプライアンスを求めるにつれて、ハイブリッドおよびマルチクラウドアーキテクチャは2031年にかけて最も急峻な12.22%のCAGRを記録しています。ベンダーニュートラルなコントロールプレーンがオンプレミス、コロケーション、および超大規模リージョンにわたってコンテナをオーケストレーションし、ポリシーエンジンがデータロケーションと暗号化標準を施行しています。クロスクラウドサービスメッシュにより、開発者はベンダーロックなしにベストオブブリードのアクセラレーターとマネージドデータベースを組み合わせることができます。ハイブリッド展開向けのデータ処理およびホスティングサービス市場規模は5年以内に2.3倍に拡大すると予測されており、ツールチェーンベンダーが自動コスト裁定とコンプライアンスレポートを追加することで反映されています。

信頼性指標の改善に伴い、エンドユーザーの信頼が高まっています。分散オブジェクトストレージがクラウド境界を越えてデータを複製し、ローカル規制当局を満足させながらRTOとRPOを最小化しています。コスト最適化は、低コストクラウドで開発・テストを実行し、レイテンシ隣接リージョンで本番環境を運用することから生まれます。企業は、スポット価格とサステナビリティスコアに基づいてコンピュートを再バランスする動的配置アルゴリズムを採用した後、18%のコスト削減を報告しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:採用を加速させる小売およびEコマースのトランスフォーメーション

ITおよび通信は2025年に23.65%のシェアで支出をリードしましたが、小売およびEコマースは商業者がサプライチェーンをデジタル化しパーソナライゼーションエンジンを展開するにつれて2031年にかけて12.64%のCAGRを記録しています。グローバルEコマース売上は2027年までに小売の23%を占め、2029年までに6兆4,000億米ドルを超えると予測されています。ホリデーシーズンのトラフィック急増により、商業者はオートスケーリングのフロントエンドとサーバーレスAPIへの移行を余儀なくされています。リアルタイム不正検出はGPUアクセラレーテッドアナリティクスを消費し、小売業者を専門的なホスティングティアへと誘導しています。

BFSIワークロードは厳格な暗号化と監査ニーズにより引き続き収益性が高いです。銀行はキーをコンピュートから分離するデュアルプロバイダーのアクティブ・アクティブアーキテクチャを展開し、レジリエンスと管轄義務の両方を満たしています。ヘルスケアプロバイダーは遠隔医療とゲノムシーケンシング向けにHIPAA準拠プラットフォームを採用しています。製造業はAIベースの予知保全ダッシュボードに継続的なセンサーストリームを取り込むデジタルツインを採用しています。総じて、業種固有のクラウドは差別化されたサービスバンドルを支え、セクターの粘着性を高め、データ処理およびホスティングサービス市場を垂直統合の深みへと押し進めています。

地域分析

北米は、広大な光ファイバーバックボーン、充実した税制優遇措置、および密集した超大規模クラスターを背景に、2025年収益の38.62%を占めました。バージニア州ラウドン郡だけで3,000万平方フィートを超える高床式フロアを有しており、変圧器の制約によりグリッド相互接続の一時停止に直面しています。プロバイダーはキャンパス規模のマイクログリッド、24時間365日の再生可能エネルギーPPA、および廃熱再利用プログラムで対応し、サステナビリティへの批判に対抗しています。AWS、Microsoft、Googleは2025年に米国の新施設向けに合計2,550億米ドル以上を拠出しており、同地域のキャパシティリードを確保しています。カリフォルニア州CCPAやテキサス州プライバシー法などの州レベルのプライバシー法制は、データのコピーを州内に留めることを要求する可能性があり、データ処理およびホスティングサービス市場内の展開フットプリントを微妙に再形成しています。

アジアは5G普及、デジタルバンキング、およびAIスタートアップエコシステムの収束により、最速の13.18%のCAGRを記録しています。シンガポールの新規データセンター許可の一時停止により、設備投資がジョホール、バタム、バンコク、ハイデラバードへと転換されており、これらはすべて地域のレイテンシハブとなることを競っています。日本の事業者は北海道の未活用地熱を活用し、中国の超大規模事業者は国内のスーパーアプリスタックを東南アジアに複製し、コンピュートと決済・物流を融合させています。スマートフォンの普及とリアルタイム翻訳サービスがデータフローを増大させ、持続的な需要を固定化しています。

欧州の主権アジェンダが調達トレンドを方向付けています。EUのデジタル欧州プログラムはクラウドマーケットプレイスとセキュリティセンターに9億ユーロを配分し、国内キャパシティを触媒しています。ドイツとフランスは原子力と水力の電力ミックスを売り込みながらAIトレーニングクラスターを競い合っています。Gaia-Xは相互運用性標準を策定していますが、当初の想定より遅れています。北欧諸国は安価な水力発電を活用しながらも限られた光ファイバールートに悩んでおり、東欧諸国は経済特区を通じて投資家を誘致していますが、地政学的リスクが依然として障壁となっています。特筆すべきは、ブレグジット後の英国がデータセンター機器のVATを軽減し、大西洋横断投資を呼び込み、ロンドンの首位を強化していることです。

競争環境

データ処理およびホスティングサービス市場は中程度の集中度を維持しています。AWS、Microsoft Azure、Google Cloudは2025年第1四半期時点でグローバルクラウドサービス収益の合計63%を占め、AWSだけで29%を占めています。AWSはTrainium2ロードマップを加速させ、AIトレーニングの価格性能比を50%改善することを約束しています。MicrosoftはCloud for RetailやFabricアナリティクスなどの垂直スタックを重ね、業種固有のワークフローを定着させています。Googleは最速の成長を記録しており、開発者のマインドシェアを獲得するAnthropicおよびオープンソースコミュニティとのパートナーシップを功績として挙げています。これらの巨人は総じて2025年に米国のデータセンター設備投資として2,550億米ドル以上、EMEAおよびAPACに1,200億米ドルを誓約しており、参入障壁を高めています。

専門プロバイダーは超大規模事業者が手を付けないニッチを掌握しています。CoreWeaveとLambdaは確定的なパフォーマンスと透明なスケジューリングを持つGPUクラウドに特化し、メディア、ライフサイエンス、および研究クライアントに響いています。Digital Realty、Equinix、NTTはマネージドリキッドクールループと専用ホワイトスペースをバンドルするコロケーションモデルを推進しています。MTNやTelefónicaなどの地域通信事業者は5Gネットワークスライスと低レイテンシコンピュートノードを重ね合わせ、データ処理およびホスティングサービス市場内でエッジとモバイルの境界を曖昧にしています。CapgeminiとOrangeの合弁、T-SystemsとGoogleの合弁によるソブリンクラウドは、リングフェンスされた運営を通じて公共部門の信頼ギャップに対処しています。

価格モデルが進化しています。EUデータ法の精査を受けたエグレス料金撤廃の波は移行の摩擦を緩和し、マルチクラウド採用を増幅させています。SpotやZestyなどのコスト管理ベンダーはプロバイダー横断でリアルタイムの請求書を取り込み、自動化された適正サイジングを促進しています。超大規模事業者はAI API、独自のベクターデータベース、およびターンキーコンプライアンスブループリントへと差別化をシフトしています。上位5プロバイダーが合計約80%のシェアを占める中、市場集中スコアは8であり、寡占的でありながら激しく競争が繰り広げられる場であることを示しています。

データ処理およびホスティングサービス産業リーダー

GoDaddy Operating Company LLC.

Hostinger International Ltd.

Teradata Corporation

IBM Corporation

Bluehost(Endurance International Group)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Microsoftはテキサス州およびウィスコンシン州での拡張を含む800億米ドルのAI中心データセンター投資を確認しました。

- 2025年4月:OpenMetalはAI/MLワークロード向けに最適化されたプライベートGPUサーバーを発売しました。

- 2025年4月:Amazon Web Servicesは高密度キャンパスに焦点を当てた2025年のAIインフラ設備投資として1,000億米ドルを発表しました。

- 2025年3月:OpenAI、SoftBank、Oracleは20拠点の再生可能エネルギーAIデータセンター合弁事業「Stargate」を立ち上げました。

グローバルデータ処理およびホスティングサービス市場レポートの調査範囲

データ処理には、意味のあるインサイトを抽出するためにさまざまな形式のデータを収集・操作することが含まれます。企業は競争優位性を獲得し、クライアントに重要なビジネスインサイトを提供するために大規模なデータセットへのアクセスを拡大しています。データ処理は、データを使用可能で望ましい形式に変換するために行われます。ホスティングサービスにはウェブホスティング、オフサイトバックアップ、仮想デスクトップ、およびクラウドサービスが含まれます。外部プロバイダーからアクセスされるホステッドサービスは、異なる方法で分類される可能性のあるさまざまな条件を取ります。

データ処理およびホスティングサービス市場は、組織(大企業、中小企業)、提供内容(データ処理サービス(データ入力サービス、データマイニングサービス、データクレンジングおよびフォーマット、データスキャニングおよびインデクシング)、ホスティングサービス(ウェブホスティング、クラウドホスティング、共有(リセラー)ホスティング、仮想プライベートサーバー(VPS)ホスティング、WordPressホスティング、アプリケーションホスティング))、エンドユーザー産業(ITおよび通信、BFSI、小売、その他のエンドユーザー産業)、地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東およびアフリカ)によってセグメント化されています。

市場規模と予測は、上記すべてのセグメントについて価値(10億米ドル)で表されています。

| 大企業 |

| 中小企業(SME) |

| データ処理サービス | データ入力サービス | |

| データマイニングサービス | ||

| データクレンジングおよびフォーマット | ||

| データスキャニングおよびインデクシング | ||

| マネージドETLおよびアナリティクス | ||

| ホスティングサービス | 共有(リセラー)ホスティング | |

| 仮想プライベートサーバー(VPS)ホスティング | ||

| 専用サーバーホスティング | ||

| クラウドホスティング | IaaS | |

| PaaS | ||

| SaaS | ||

| マネージドWordPressホスティング | ||

| アプリケーションホスティング | ||

| コロケーションおよびベアメタル | ||

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドおよびマルチクラウド |

| ITおよび通信 |

| BFSI |

| 小売およびEコマース |

| 製造業 |

| ヘルスケアおよびライフサイエンス |

| メディアおよびエンターテインメント |

| 政府および公共部門 |

| その他(教育、ホスピタリティ等) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 欧州その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| アフリカその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 |

| 組織規模別 | 大企業 | ||

| 中小企業(SME) | |||

| 提供内容別 | データ処理サービス | データ入力サービス | |

| データマイニングサービス | |||

| データクレンジングおよびフォーマット | |||

| データスキャニングおよびインデクシング | |||

| マネージドETLおよびアナリティクス | |||

| ホスティングサービス | 共有(リセラー)ホスティング | ||

| 仮想プライベートサーバー(VPS)ホスティング | |||

| 専用サーバーホスティング | |||

| クラウドホスティング | IaaS | ||

| PaaS | |||

| SaaS | |||

| マネージドWordPressホスティング | |||

| アプリケーションホスティング | |||

| コロケーションおよびベアメタル | |||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドおよびマルチクラウド | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| BFSI | |||

| 小売およびEコマース | |||

| 製造業 | |||

| ヘルスケアおよびライフサイエンス | |||

| メディアおよびエンターテインメント | |||

| 政府および公共部門 | |||

| その他(教育、ホスピタリティ等) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| 欧州その他 | |||

| 中東 | サウジアラビア | ||

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| アジア太平洋その他 | |||

レポートで回答される主要な質問

データ処理およびホスティングサービス市場の現在の規模はどのくらいですか?

市場は2026年に1,310億6,000万米ドルとなっています。

データ処理およびホスティングサービス市場は2031年までにどのくらいの速さで成長しますか?

10.29%のCAGRで拡大し、2031年までに2,137億4,000万米ドルに達すると予測されています。

現在、最大の収益シェアを持つ地域はどこですか?

北米が2025年に38.62%の市場シェアでリードしています。

ハイブリッドおよびマルチクラウド展開が注目を集めているのはなぜですか?

ワークロードの可搬性、管轄コンプライアンス、およびコスト最適化を実現し、2031年にかけて12.22%のCAGRを記録しています。

超大規模事業者はベンダーロックの懸念にどのように対処していますか?

主要プロバイダーはエグレス料金の撤廃または削減を開始しており、顧客がマルチクラウド戦略を採用しやすくしています。

最も急速に成長しているエンドユーザー産業はどれですか?

小売およびEコマースのワークロードは、商業者が顧客体験をデジタル化するにつれて12.64%のCAGRを記録しています。

最終更新日: