ウェーハ処理・組立装置市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

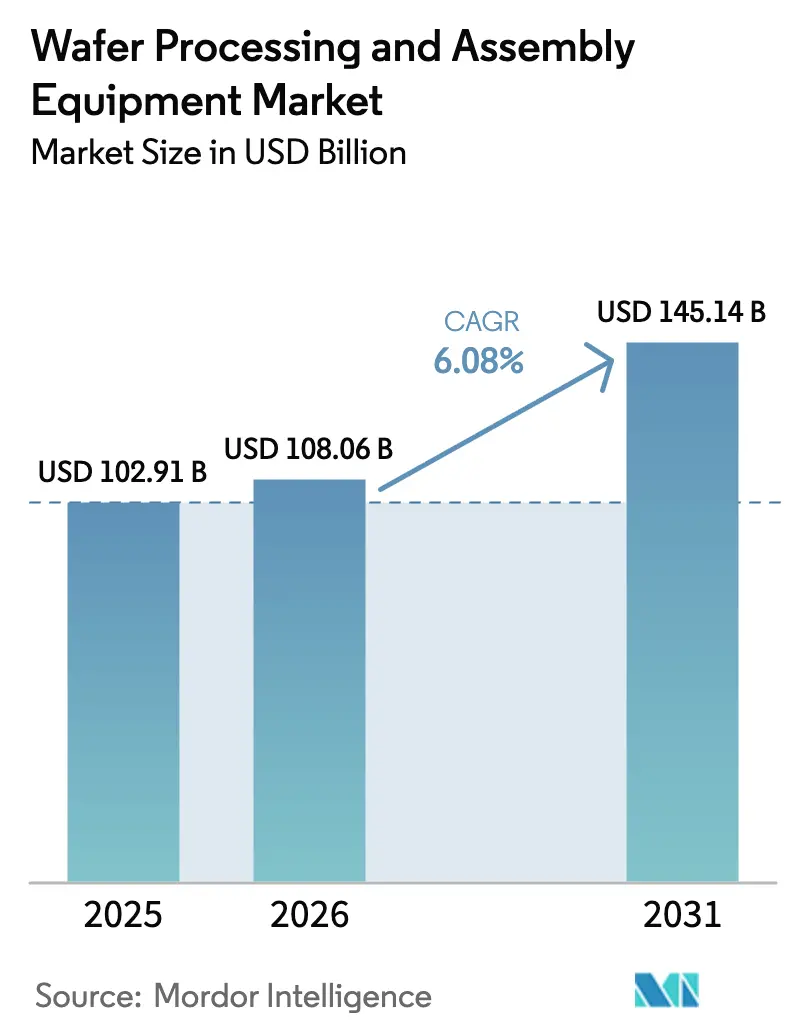

| 市場規模 (2026) | 108.06 十億米ドル |

| 市場規模 (2031) | 145.14 十億米ドル |

| 成長率 (2026 - 2031) | 6.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるウェーハ処理・組立装置市場分析

ウェーハ処理・組立装置市場規模は2025年に1,029億1,000万米ドルと評価され、2026年の1,080億6,000万米ドルから2031年には1,451億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは6.08%です。ハイパースケーラーと主要ファウンドリとの継続的な提携が購買サイクルを短縮し、複数年にわたる装置予約を固定化しており、このパターンが半導体投資の従来の好不況サイクルからベンダーを守っています。高NA極端紫外線(EUV)リソグラフィはパイロットから初期量産へと移行しており、ファブがプロセス制御バンドルの強化によって欠陥起因の歩留まり損失を抑制しようとする中、フロントエンド装置1台あたりの平均販売価格を押し上げています。同時に、300層3D-NANDおよび2ナノメートルロジックノードへの競争が成膜、エッチング、計測の強度における段階的な進歩を促進しており、組立ラインはバックエンドの設備投資配分を再構築するチップレットベースの統合へと移行しています。アジア太平洋地域が購買の主導権を維持する一方、米国のCHIPSおよび科学法ならびに欧州のEUチップス法が、最先端装置の出荷の増大するシェアを国内グリーンフィールドファブへと誘導しています。

主要レポートのポイント

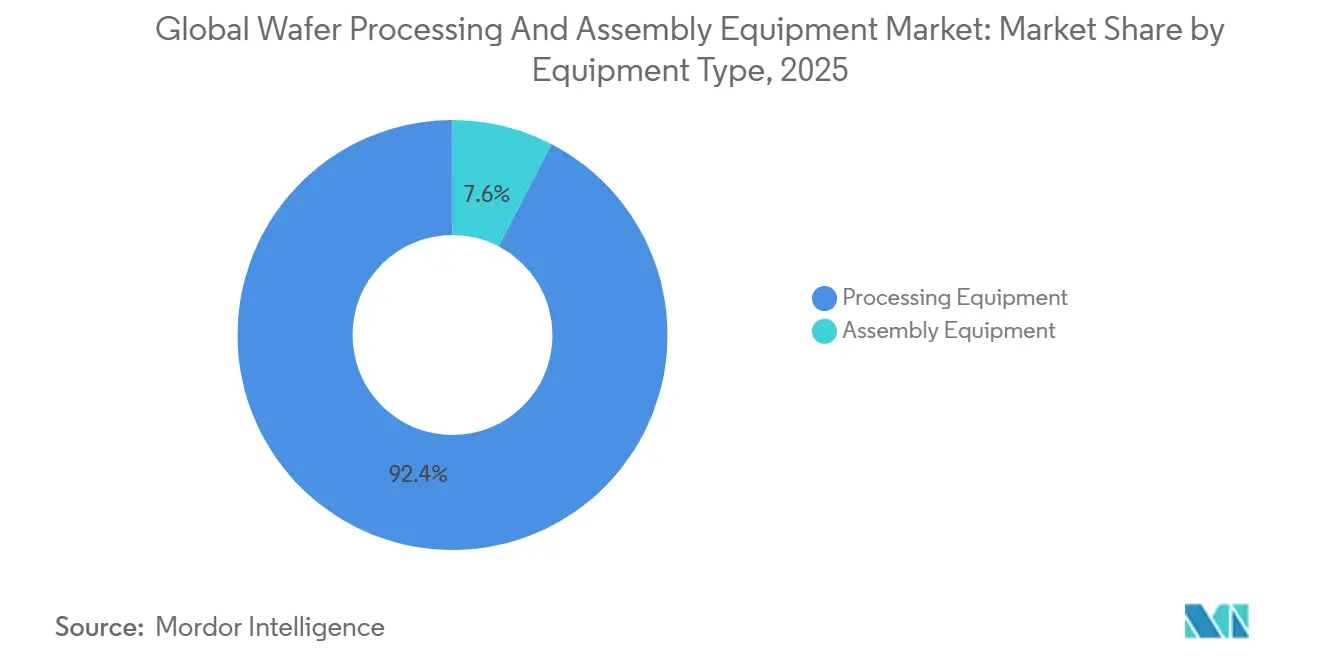

- 装置タイプ別では、処理装置が2025年の収益の92.39%を占め、組立装置が最も高い成長を示し、2031年までに6.75%のCAGRで拡大しています。

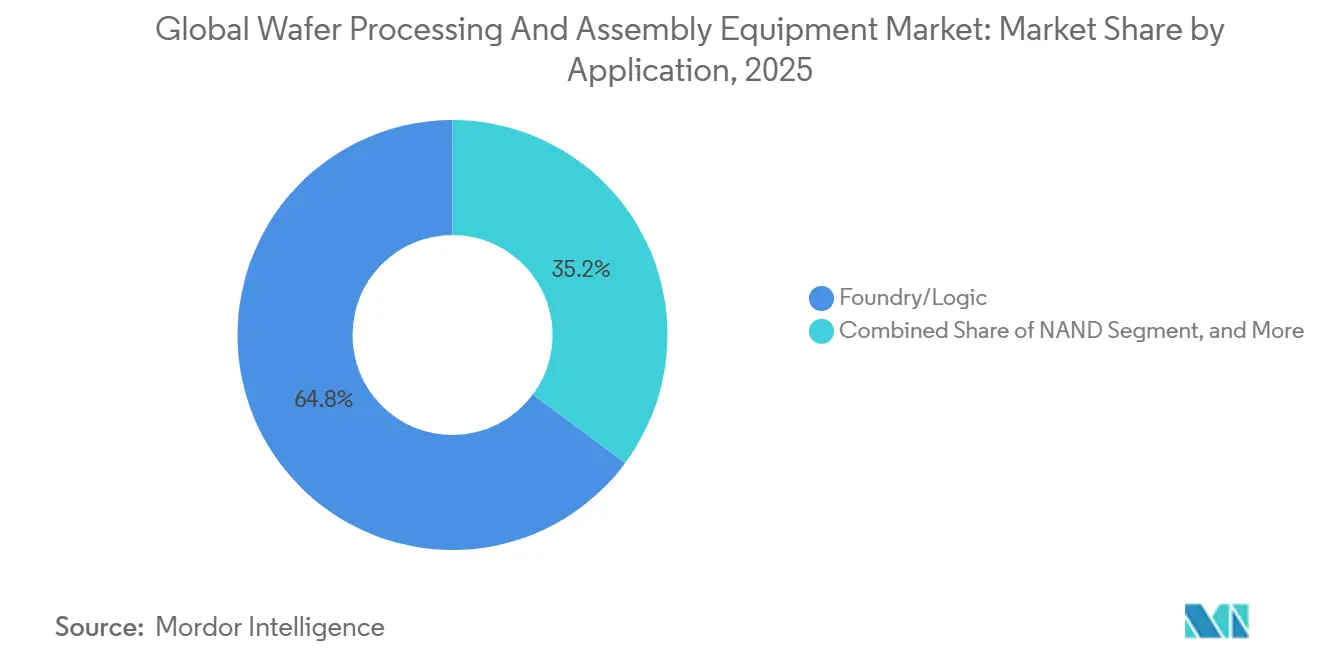

- 用途別では、ファウンドリおよびロジック用途が2025年のウェーハ処理・組立装置市場シェアの64.84%を占め、NAND装置需要は2031年までに6.98%のCAGRで成長すると予測されています。

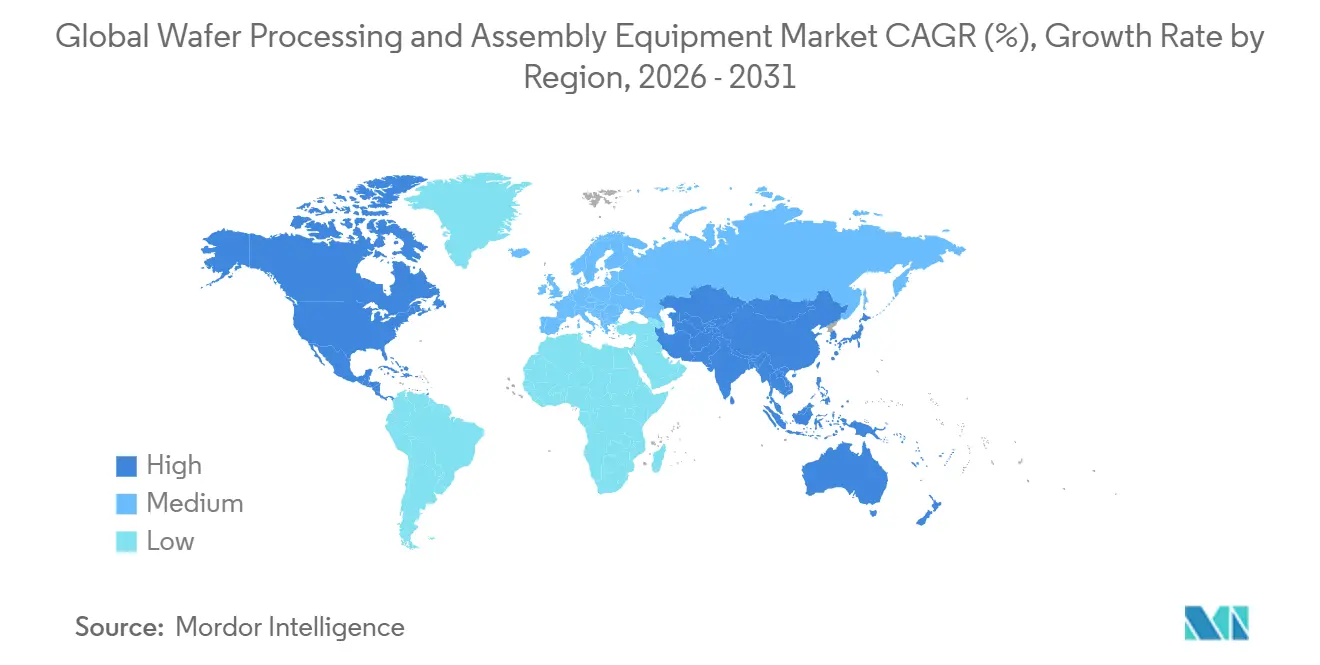

- 地域別では、アジア太平洋地域が2025年の収益の61.28%を占め、北米は2031年までに最速の6.5%のCAGRを記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルウェーハ処理・組立装置市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AI最適化ロジックファブへの設備投資急増 | +1.8% | 台湾、米国、韓国に焦点を当てたグローバル | 中期(2~4年) |

| EUVリソグラフィ採用の拡大 | +1.5% | 台湾、韓国、米国、日本で新興 | 長期(4年以上) |

| 3D-NANDの層積み競争の激化 | +1.2% | 韓国、日本、中国 | 中期(2~4年) |

| 国内チップ製造に対する政府補助金 | +1.0% | 米国、欧州連合、日本、インド | 長期(4年以上) |

| 3D-IC統合のためのハイブリッドボンディング | +0.7% | 台湾、米国、韓国 | 中期(2~4年) |

| 先進OSATにおけるパネルレベルパッケージングの推進 | +0.5% | 台湾、中国、東南アジア | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

AI最適化ロジックファブへの設備投資急増

ハイパースケーラーは主要ファウンドリにおける数十億ドル規模の拡張を支援し、装置が工場を出る前にEUV、成膜、計測のスロットを確保しています。TSMCは2025年の設備投資を520億米ドル~560億米ドルの範囲に引き上げ、その約60%を3nmおよび2nm容量に投入し、サムスンは44億米ドルを確保してゲートオールアラウンド生産ラインを加速させました。インテルの78億6,000万米ドルのCHIPS補助金は4つの新しい米国ファブを支援しており、初期の装置注文は2026年後半に出荷が始まっています。[1]欧州委員会、「EUチップス法投資フレームワーク」、EC.EUROPA.EU これらの支出の規模とタイミングは景気循環の変動を和らげ、特にリソグラフィおよびエッチングサプライヤーのベンダーバックログに明確な見通しを加えており、これらのサプライヤーの受注残はすでに18~24ヶ月先まで伸びています。

EUVリソグラフィ採用の拡大

従来のEUVは7nm以下のロジックにおける基本的な能力となっており、高NA EUVは2nm以下のパターニングへの移行を開始しています。ASMLは2024年12月にインテルへ最初のEXE:5200高NA装置を納入し、各ユニットの価格は3億5,000万米ドル~4億米ドルで、電力および振動制御のための並行インフラ注文を追加するカスタムクリーンルームの改修が必要です。早期採用者はウェーハコスト優位性に転換されるスループット向上を確保し、競争格差を縮小させ、シングルナノメートルの許容誤差でオーバーレイを監視できる相関計測プラットフォームへの需要を強化しています。

3D-NANDの層積み競争の激化

3D-NANDにおける新たな50層の追加ごとに、月産10万枚ウェーハのラインあたり約1,500万米ドルの追加装置支出が発生します。キオクシアとウエスタンデジタルは2024年後半に332層デバイスのパイロット生産を開始し、SKハイニックスは2025年に59%高いビット密度を誇る321層部品で続き、サムスンは400層トリプルデッキアーキテクチャのプロトタイプを製作しています。高アスペクト比エッチング、極低温プラズマ制御、原子層成膜がメモリ設備投資の増大するシェアを吸収し、プラズマ物理学と温度管理に深みを持つサプライヤーに突出した成長の道を与えています。

国内チップ製造に対する政府補助金

政策主導の建設パイプラインが最先端の生産能力を再配分しています。米国のCHIPSおよび科学法は2026年1月までに15社に290億米ドルを拠出し、EUチップス法は2030年までに430億ユーロ(484億米ドル)の官民合同資金を目標としています。[2]米国商務省、「CHIPSフォーアメリカプログラム賞」、COMMERCE.GOV 日本の3兆9,000億円(260億米ドル)のインセンティブプールはTSMCの熊本建設とRapidusの2nmプロジェクトを加速させています。許認可の遅延が近期の装置フローを抑制しているものの、これらのプログラムはウェーハ処理・組立装置市場の需要曲線を今世紀末まで延長しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 数十億ドル規模の装置価格インフレ | -1.2% | 米国および欧州連合で深刻な圧力を伴うグローバル | 短期(2年以内) |

| 脆弱な半導体サプライチェーンロジスティクス | -0.9% | アジア太平洋の海上輸送ルートにボトルネックを抱えるグローバル | 中期(2~4年) |

| 慢性的なヘリウムおよび希ガス不足 | -0.6% | 欧州および北米 | 長期(4年以上) |

| 深刻なエンジニアリング人材不足 | -0.5% | 米国、欧州連合、日本 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

数十億ドル規模の装置価格インフレ

高NA EUVシステムの定価は第一世代EUVの2倍に達していますが、スループットの向上はコスト上昇に追いついておらず、最大手のファウンドリ以外のリターンプロファイルを圧迫しています。Applied MaterialsのSculptaパターニングおよびLam ResearchのSense.i計測スイートはそれぞれ2025年に1,800万米ドル~2,200万米ドルの閾値を超え、いくつかの重要なプラットフォームの納期は現在2年に達しています。[3]ブルームバーグ、「半導体装置のリードタイムと価格設定」、BLOOMBERG.COM そのため、中小の垂直統合デバイスメーカーはノード移行を遅らせるか、ウェーハ生産を外部委託し、ウェーハ処理・組立装置市場の購買力が縮小する買い手プールに集中しています。

脆弱な半導体サプライチェーンロジスティクス

2024年以降に課された米国および日本の輸出規制により、中国の顧客向けに別途の仕様を下げた装置バージョンが必要となり、かつては代替可能だった二次市場が分断されています。輸出ライセンスの拒否によりASMLの2025年の中国売上高は前年比42%減少し、日本のより広範な規制リストにより洗浄、成膜、リソグラフィ装置の納期が平均4ヶ月延長されました。[4]米国産業安全保障局、「半導体製造装置の輸出規制」、BIS.DOC.GOV 中国のファブはレガシー深紫外線スキャナーを大量注文することで対応しており、この動きは成熟ノードの需要を長引かせますが、ベンダーの在庫計画を複雑にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:処理装置が支出を牽引し、組立装置が勢いを増す

処理装置は2025年の収益の92.39%を占め、リソグラフィ、エッチング、成膜、計測が設備投資予算の大部分を吸収しています。リソグラフィは最もコストのかかる項目であり、高NA EUVユニット1台あたり3億5,000万米ドル~4億米ドルを要し、従来のEUVプラットフォームは1億5,000万米ドル~2億米ドルで販売されています。Lam Researchが2025年1月にFlexダイエレクトリック装置をアップグレードし、エッチング速度を15%向上させ側壁ダメージを22%低減した後、ウェーハ処理・組立装置市場規模においてエッチングシステムに割り当てられた部分が増加しました。

計測・検査はプロセスウィンドウの縮小がインライン・オーバーレイ測定を必要とするため、フロントエンドで最も速い7.2%の成長を記録しました。その例として、KLAのArcher 750の発売が2025年の新規装置注文の60%を獲得しています。組立装置は2025年の支出のわずか7.61%ですが、ヘテロジニアス統合が進む中、2031年までに6.75%のCAGRで処理装置を上回る成長が予測されています。チップレットの採用がサブミクロンアライメントを実現するダイアタッチシステムへの需要を促進しており、Kulicke and SoffaおよびASMパシフィックテクノロジーのハイブリッドボンディング装置が新たなソケットを獲得しています。600mmの基板を扱えるパネルレベルパッケージングシステムがモバイルおよびAIアクセラレーターで普及しつつあり、ウェーハ処理・組立装置市場をさらに多様化させています。

用途別:ロジックが主導し、NANDが加速

ファウンドリおよびロジック用途は2025年の収益の64.84%を占め、3nmプロセッサへのハイパースケーラーの需要に支えられています。TSMCだけで2025年に月産12万5,000枚の3nm容量をオンラインにし、2nmのリスクビルドには第一波の装置として120億米ドルを必要としました(TSMC.COM)。ロジックノードの縮小ごとにプロセスステップ数が増加し、それに伴いウェーハ生産の増分あたりの成膜およびエッチングモジュールに関連するウェーハ処理・組立装置市場規模が拡大します。

NAND装置需要は、メーカーが高アスペクト比エッチングおよび原子層成膜を必要とする300層スタックを追求する中、2031年までに6.98%のCAGRで成長します。SKハイニックスの321層の導入はビット密度を59%向上させ、追加デッキごとに新たな平坦化および計測パスが必要となるため、ウェーハあたりの装置支出の増加に転換されました。DRAMは小さなシェアながら、EUVが1-betaノードに浸透するにつれて新たな勢いを得ており、パワーおよびMEMSデバイスは先進ファブから移行する200mm装置の寿命を延ばしています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は2025年のウェーハ処理・組立装置市場の61.28%を生み出し、2031年までに7.01%のCAGRを達成する軌道にあります。台湾は地域支出の約35%を占め、3nmおよび2nmの拡張に資金を提供するTSMCの年間設備投資520億~560億米ドルに牽引されています。韓国はサムスンとSKハイニックスが合わせてゲートオールアラウンドロジックおよび300層NANDラインの積極的な建設を含む590億米ドル以上のファウンドリおよびメモリ支出を組み合わせて続いています。輸出規制強化による中国の逆風は2025年の装置輸入を280億米ドルに削減しましたが、同国は依然として世界第3位の購買国であり、SMICは将来のライセンス拒否に備えて深紫外線スキャナーを備蓄しています。

北米はCHIPSおよび科学法の恩恵を受け、2031年までに6.5%のCAGRで成長が予測されています。インテル、TSMC、GlobalFoundriesは合わせて2027年から2029年のピーク設置ウィンドウに予定されている米国建設に関連する360億米ドル以上の装置注文を行いました。インセンティブの分割払いがファイナンスのリスクを軽減する一方、インテルのマクデブルクにおける14ヶ月の許認可遅延から得られた教訓は、納品を段階的にする可能性のある実行上の懸念を提起しています。

欧州およびその他の地域は規模は小さいものの、戦略的自律性の推進の下で加速しています。EUチップス法はインテルのマクデブルクおよびTSMCのドレスデンプロジェクトを支援しており、それぞれが複数の高NA EUVスキャナーを含む数十億ドル規模の装置セットを引き付ける予定です。日本の補助金の波はすでに熊本への装置移動を開始しており、インドは100億米ドルのインセンティブ計画の下で設計作業を進めていますが、実質的な注文は2027年以前には見込まれていません。

競合ランドスケープ

ベンダーの集中は重要なサブシステムにおいて顕著であり、ASMLのEUVにおける独占、Applied Materialsの成膜における32%のシェア、Lam Researchのエッチングにおける55%のシェアが合わさってウェーハ処理・組立装置市場のハイエンドを定義しています。ASMLの220台のEUVプラットフォームの設置ベースと390億ユーロ(440億米ドル)のバックログは18ヶ月分の確定収益に転換され、すでに単一のリソグラフィロードマップに依存しているファウンドリの切り替えコストを高めています。Applied Materialsは選択的成膜、原子層エッチング、インサイチュ計測をCenturaフレーム内に統合することで顧客の囲い込みを深め、ファブのフットプリントを25%削減しながらプロセスマッチングを簡素化しています。

Lam Researchはクローズドループ制御を可能にする機械学習アップグレードのSense.iとハードウェアをバンドルすることでエッチングの優位性を守っており、この能力は2025年のSemsysco買収によって強化されました。Tokyo Electronはソフトウェア定義の成膜とエッチングで差別化し、KLAは高スループット電子ビームシステムで検査を支配しています。ニッチな挑戦者がホワイトスペースを攻略しています:SUSS MicroTecとEVGは9µmハイブリッド相互接続に必要なダイ対ウェーハボンディングを支配し、Kulicke and Soffaはパネルレベルパッケージングをリードし、Plasma-Thermは原子層エッチングの価格設定で既存企業を下回っています。2024年に発表されたSEMIの3DS-IC相互運用性標準は採用障壁を下げ、これらの専門企業の機会を拡大しています。

拡大するニッチサプライヤーの分野も、大手既存企業が見落としているサブセグメントをターゲットにすることで競争ダイナミクスを再形成しています。Onto InnovationとCamtekは先進パッケージングラインに最適化された高速光学検査システムを拡大しており、アウトソーシング組立・テスト企業にKLAの電子ビームポートフォリオの代替を提供しています。中国本土では、NauraテクノロジーとAMECが輸入規制の恩恵を受け、28ナノメートル以上の生産を満たす深紫外線エッチングおよび成膜装置を代替しており、当局は2027年までにこの足がかりを14ナノメートル能力まで拡大することを目指しています。協調的なエコシステムも出現しており、imecの2025年のバックサイド電力供給のパイロットラインはApplied Materials、Lam Research、Tokyo Electronとの装置共同開発を招き、次世代プロセスにおける単一サプライヤーへの依存を薄めています。これらの動きは総じて、地域チャンピオンや専門イノベーターが市場の中核にいる上位5社のベンダーを排除することなく段階的なシェアを獲得する、より階層化された構造へのオリゴポリー的支配からの緩やかな移行を示しています。

ウェーハ処理・組立装置産業リーダー

Applied Materials Inc.

ASML Holding Semiconductor Company

Tokyo Electron Limited

Lam Research Corporation

KLA Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:ASMLがサムスンの華城キャンパスに3台目の高NA EUVシステムを出荷し、1.4nmプロセス開発を可能にしました。

- 2026年1月:Applied MaterialsがモンタナのカリスペルにあるCentura生産量を3倍にするための40億米ドルの工場拡張を発表しました。

- 2025年12月:Tokyo Electronが高アスペクト比エッチングのための3億2,000万米ドルの研究開発拠点である熊本テクノロジーセンターを開設しました。

- 2025年11月:Lam ResearchがSense.i計測に機械学習を組み込むために2億8,000万米ドルでSemsyscoを買収しました。

グローバルウェーハ処理・組立装置市場レポートの範囲

ウェーハ処理・組立装置市場レポートは、装置タイプ(処理装置および組立装置)、用途(ファウンドリ/ロジック、NAND、DRAM、その他の用途)、地域別にセグメント化されています。市場予測は出荷額(米ドル)で提供されます。

| 処理装置 | リソグラフィ |

| エッチング | |

| 薄膜成膜 | |

| 化学機械平坦化(CMP) | |

| フォトレジスト処理 | |

| 材料除去および洗浄 | |

| 計測・検査 | |

| その他の処理装置 | |

| 組立装置 | ダイアタッチ |

| ワイヤーボンディング | |

| 検査、ダイシング、その他 |

| ファウンドリ/ロジック |

| NAND |

| DRAM |

| その他の用途 |

| 北米 |

| 欧州 |

| アジア太平洋 |

| その他の地域 |

| 装置タイプ別 | 処理装置 | リソグラフィ |

| エッチング | ||

| 薄膜成膜 | ||

| 化学機械平坦化(CMP) | ||

| フォトレジスト処理 | ||

| 材料除去および洗浄 | ||

| 計測・検査 | ||

| その他の処理装置 | ||

| 組立装置 | ダイアタッチ | |

| ワイヤーボンディング | ||

| 検査、ダイシング、その他 | ||

| 用途別 | ファウンドリ/ロジック | |

| NAND | ||

| DRAM | ||

| その他の用途 | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

ウェーハ処理・組立装置市場の現在の価値はいくらですか?

市場は2026年に1,080億6,000万米ドルで、2031年までに1,451億4,000万米ドルに達する軌道にあります。

高NA EUVはどのくらいの速さで採用されていますか?

インテルは2024年後半に最初の商用高NA装置を設置し、2026年から量産使用を計画しており、サムスンとTSMCは2027年以降に広範な採用を見込んでいます。

処理装置と組立装置のどちらのセグメントが速く成長していますか?

組立装置はヘテロジニアス統合が進む中、処理装置を上回り、2031年までに6.75%のCAGRで拡大すると予測されています。

NAND装置の購入が加速しているのはなぜですか?

3D-NANDの各新しいデッキが大幅な成膜およびエッチングステップを追加し、主要ベンダーはウェーハあたりの装置強度を高める300層構造に向けて競争しています。

政府補助金は装置需要にどのような影響を与えますか?

米国、EU、日本のインセンティブパッケージは通常の景気後退を超えて支出サイクルを延長し、グリーンフィールドファブ注文の複数年にわたるパイプラインを確保しています。

将来の成長を取り込む地域はどこですか?

アジア太平洋地域が引き続き支配的ですが、北米は2027年から2029年のピーク装置設置が予定されているCHIPS法プロジェクトにより最速の成長を示しています。

最終更新日: