テレコムサービスアシュアランス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

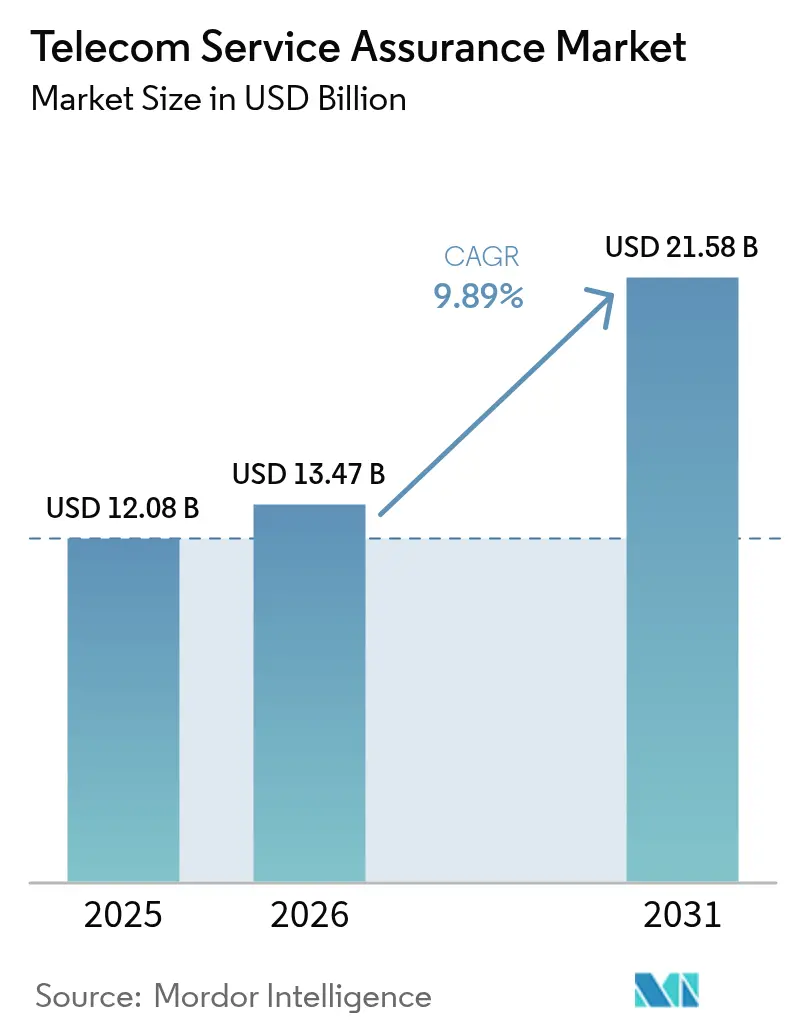

| 市場規模 (2026) | 13.47 十億米ドル |

| 市場規模 (2031) | 21.58 十億米ドル |

| 成長率 (2026 - 2031) | 9.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレコムサービスアシュアランス市場分析

テレコムサービスアシュアランス市場規模は2025年に120億8,000万米ドルと評価され、2026年の134億7,000万米ドルから2031年には215億8,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは9.89%です。オペレーターは、5Gスタンドアロンコア、オープンRANドメイン、マルチクラウドOSS/BSSスタックにまたがるAI主導のクローズドループ品質オーケストレーションに向けて、事後対応型の障害修復ワークフローからの移行を進めており、障害・パフォーマンス・サービス品質アナリティクスを統合するプラットフォームへの持続的な需要を生み出しています。ソリューションは2025年においても収益の中核であり続けましたが、中堅オペレーターが統合の複雑さをアウトソーシングするにつれてマネージドサービスが急速に拡大しています。コンテナ化されたアーキテクチャが弾力的なスケーリング、迅速な機能展開、データ主権規則を遵守するハイブリッドトポロジーをサポートするため、クラウドネイティブの採用も加速しています。競争の激しさは中程度であり、レガシーOSS/BSSの既存事業者がインストールベースの約半分を依然として保持していますが、ニッチなAPIファーストの新興企業がグリーンフィールドのオープンRANの案件を獲得しており、ハイパースケーラーは基本的なアシュアランスツールをより広範な自動化スイートに組み込み、スタンドアロンソフトウェアのマージンを圧縮しています。

主要レポートのポイント

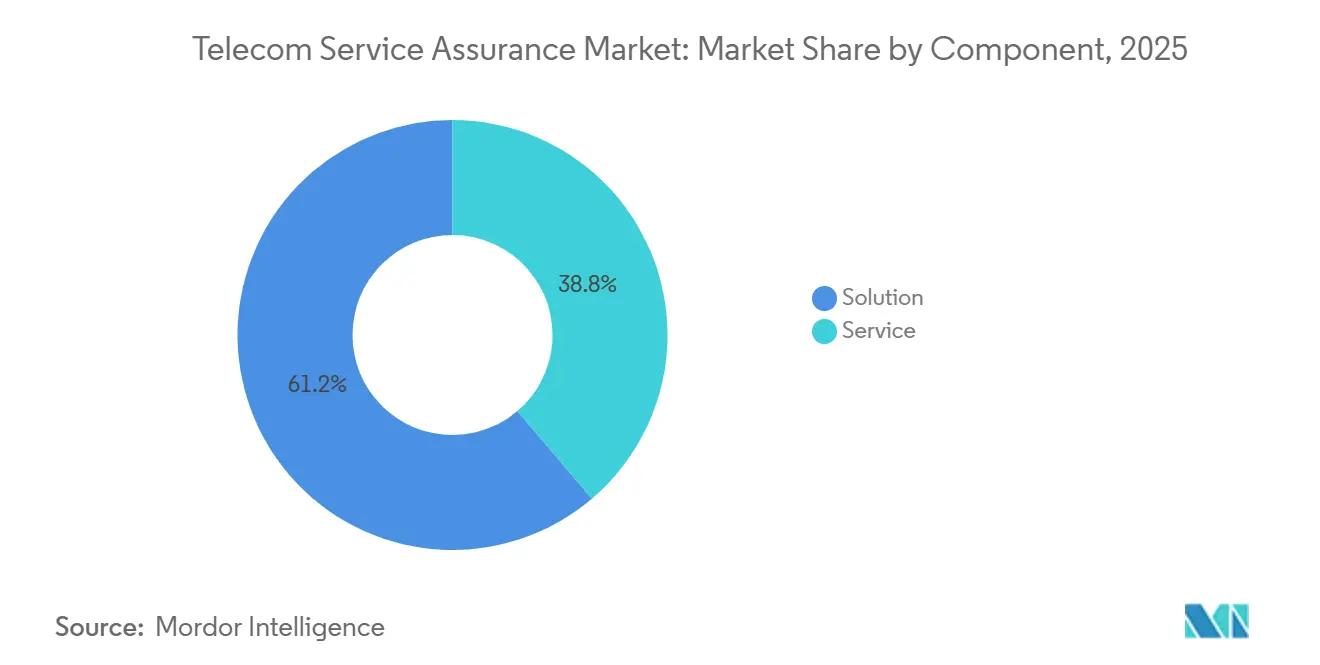

- コンポーネント別では、ソリューションが2025年の収益の61.23%を占め、マネージドサービスは2031年にかけてCAGR 10.23%で拡大しています

- オペレータータイプ別では、モバイルオペレーターが2025年のテレコムサービスアシュアランス市場シェアの71.12%を保持し、2031年にかけてCAGR 10.21%で拡大しています

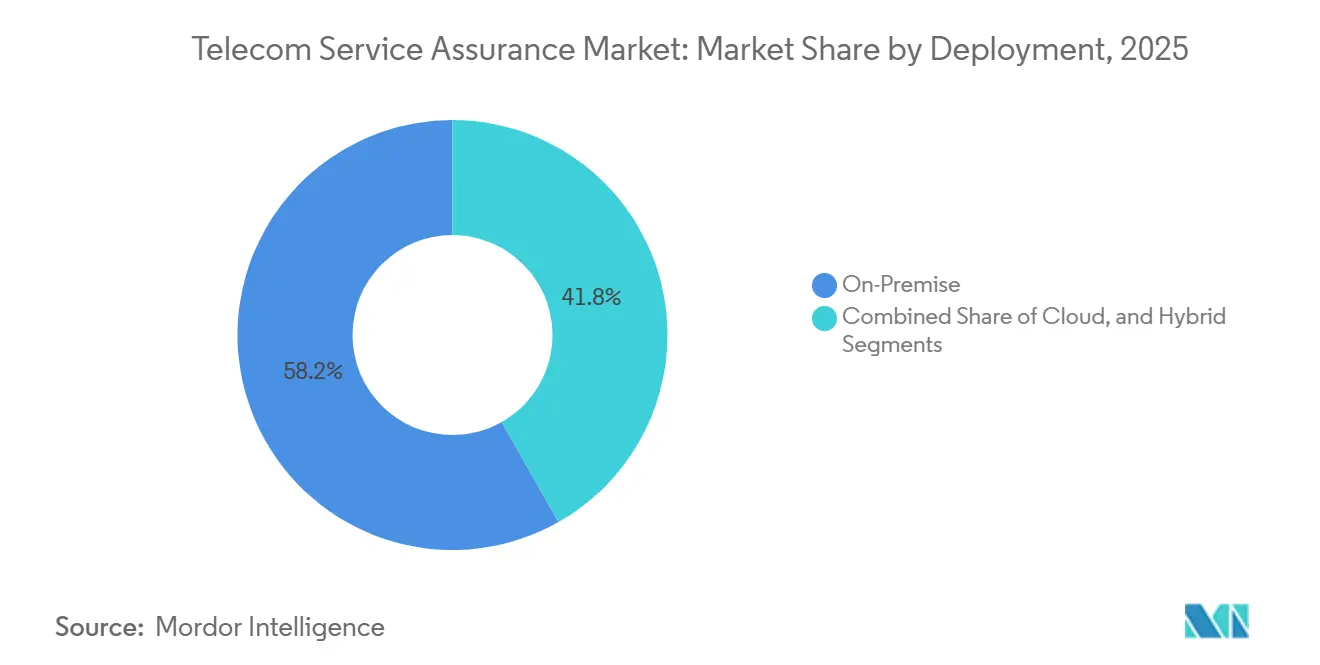

- 展開モード別では、オンプレミスオプションが2025年のテレコムサービスアシュアランス市場規模の58.21%のシェアを維持しましたが、クラウドベースモデルは2031年にかけてCAGR 10.36%で成長すると予測されています

- 企業規模別では、大企業が2025年の支出の73.12%を占め、中小企業は2031年にかけてCAGR 10.14%を記録すると予測されています

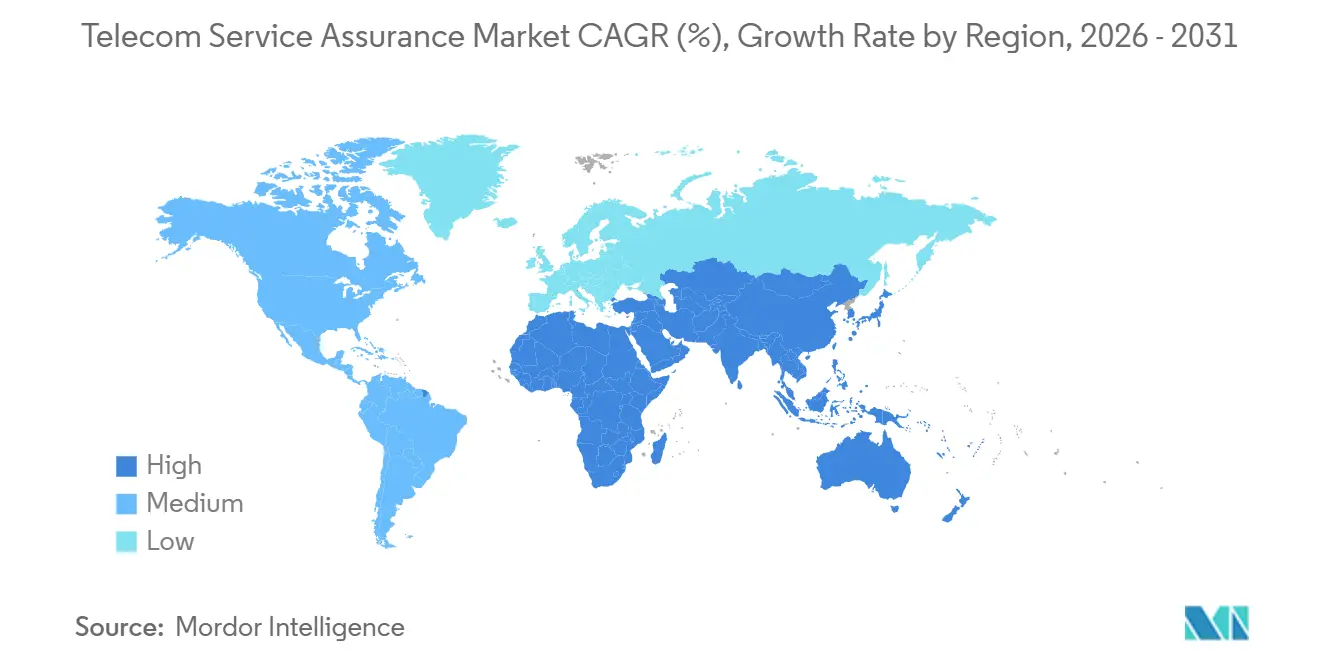

- 地域別では、北米が2025年の収益シェアの37.21%でトップであり、アジア太平洋地域は2031年にかけてCAGR 10.78%で最も急成長している地域です

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルテレコムサービスアシュアランス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gネットワークの普及と複雑なマルチベンダー環境 | +2.8% | アジア太平洋および北米主導のグローバル | 中期(2~4年) |

| リアルタイムのエクスペリエンス品質モニタリングに対する需要の増大 | +2.3% | 北米および欧州 | 短期(2年以内) |

| クラウドネイティブOSS/BSSアーキテクチャの採用拡大 | +1.9% | 北米および欧州が先行採用、アジア太平洋が急速に追随 | 中期(2~4年) |

| モバイルおよびIoTトラフィック量の急増 | +1.7% | アジア太平洋が中核、中東・アフリカへの波及 | 長期(4年以上) |

| ネットゼロ通信事業者ロードマップによって義務付けられたエネルギー対応アシュアランス | +0.9% | 欧州は規制主導、北米は任意 | 長期(4年以上) |

| 5Gネットワークスライシングのサービスレベルアグリーメントに向けた収益化連動型アシュアランス | +0.8% | 北米およびアジア太平洋のエンタープライズセグメント | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワークの普及と複雑なマルチベンダー環境

5Gスタンドアロンコアとオープンランアーキテクチャは、無線、トランスポート、コア機能を複数のサプライヤーに分散させ、オペレーターはエンドツーエンドで孤立したスライスを監視することを余儀なくされています。中国移動は、AIによる異常検知を使用して120万か所の5Gサイトにわたって Huawei、ZTE、Ericssonのカウンターを相関させ、サービス劣化前にクロスベンダーのシグナリングの不一致を検出しています。[1]中国移動、「2025年年次報告書」、CHINAMOBILELTD.COM Verizonのエンタープライズプライベートネットワークは99.999%の稼働時間を保証しており、これは設定のドリフトを自動修復するクローズドループアシュアランスによってのみ達成可能です。オペレーターは、差別化された5Gスライスの市場投入時間を短縮するマルチベンダーの自由度のために、統合型4Gスタックに比べて15~20%のコストプレミアムを受け入れています。

リアルタイムのエクスペリエンス品質モニタリングに対する需要の増大

工場自動化、自律走行車両、公共安全ユーザーは10ミリ秒未満のレイテンシとアプリケーション層の可視性を必要とし、アシュアランスをネットワークKPIからユーザー中心のQoEメトリクスへとシフトさせています。AT&Tは、ビデオ品質がしきい値を下回った際にFirstNet対応者に警告するプローブを組み込み、2025年に500万件以上の接続をサポートしています。Deutsche TelekomのMagentaBusiness 5Gキャンパスネットワークは、生産停止をネットワーク異常に結びつけるAPIを産業クライアントに提供し、平均修復時間を40%短縮しています。従来のカウンターと並んでHTTP、ビデオMOS、VoIPジッターを取り込めるベンダーがテレコムサービスアシュアランス市場でシェアを獲得しています。

クラウドネイティブOSS/BSSアーキテクチャの採用拡大

コンテナ化されたマイクロサービスにより、オペレーターはスライスごとのモニターを数分で立ち上げ、アナリティクスを弾力的にスケールできますが、レガシーツールには見えないポッドレベルの障害が発生します。TelefónicaのUNICA NextはアシュアランスをKubernetesサービスとして展開し、プロビジョニングサイクルを3週間から5分に短縮しています。Orangeは自動スケーリングとパブリッククラウドへの過去のアナリティクスのオフロードにより、インフラコストを30%削減しました。[2]Orange、「2025年投資家向けプレゼンテーション」、ORANGE.COM 加入者データをオンプレミスに保持しながらパブリッククラウドにコンピューティングをバーストするハイブリッドトポロジーは、フェデレーテッドオーケストレーションを必要とし、テレコムサービスアシュアランス市場のさらなる成長を促進しています。

モバイルおよびIoTトラフィック量の急増

グローバルの月間モバイルデータは2025年に140エクサバイトに達し、特にビデオやクラウドゲームのホットスポットで容量を圧迫し、輻輳リスクを高めています。インドのAirtelは1年間で5,000万人の5Gユーザーを追加し、予測的トラフィックモデリングを活用してセルサイトの過負荷を防いでいます。IoT登録数は170億を超え、NB-IoTデバイスがコントロールプレーンに負荷をかけており、接続成功率を追跡する専用プローブが注目を集めています。プロアクティブな輻輳管理は解約を減らし、新興地域におけるテレコムサービスアシュアランス市場の拡大を支えています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーネットワークへの高い導入・統合コスト | -1.4% | 新興市場で深刻なグローバル | 短期(2年以内) |

| マルチクラウド展開におけるデータプライバシーとセキュリティの懸念 | -1.1% | 欧州はGDPR主導、北米はセクター規制 | 中期(2~4年) |

| AI主導のアシュアランスエンジニアリングにおける人材不足 | -0.7% | アジア太平洋および南米で深刻なグローバル | 中期(2~4年) |

| APIベースのオープンRANアシュアランス標準のガバナンスの断片化 | -0.5% | 地域差を伴うグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レガシーネットワークへの高い導入・統合コスト

2G-4G機器にクラウドネイティブプローブを後付けするには、独自プロトコルを変換するミドルウェアが必要であり、多くの場合、近代化予算の20~30%を消費し、プロジェクトのタイムラインに最大18か月を追加します。[3]Deloitte、「TMT予測2025」、DELOITTE.COM SafaricomのHuawei中心のネットワーク上へのAIアシュアランスオーバーレイは、レガシーHLRがオープンAPIを欠いていたため、9か月遅延し、追加で1,200万米ドルのコストが発生しました。多くの中堅通信事業者はそのためアップグレードを先送りし、価格に敏感な地域でのテレコムサービスアシュアランスの市場浸透を遅らせています。

マルチクラウド展開におけるデータプライバシーとセキュリティの懸念

GDPRは、EU居住者のデータをEU域内に保持することを義務付けており、海外に設置されたAWSまたはAzureの分析ノードに依存するハイブッド環境を複雑にしている。EDPBの監査により、欧州の通信事業者の18%が通話詳細記録を意図せず域外に持ち出していたことが判明し、4,700万ユーロ(5,300万米ドル)の制裁金が科された。[4]欧州データ保護委員会、「年次報告書2025」、EDPB.EUROPA.EUテレメトリストリームの暗号化により10〜15%のレイテンシが増加し、リアルタイムの目標達成を妨げている。Orange Spainの72時間にわたる障害を含むOSS/BSSデータベースへのランサムウェア攻撃は、通信事業者の慎重姿勢を高め、テレコムサービスアシュアランス市場におけるクラウド導入率を抑制している。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソリューションが収益の中核、マネージドサービスが加速

ソリューションは2025年の支出の61.23%を占め、ネットワークオペレーションセンターがイベント相関、根本原因の特定、KPIダッシュボードに依存する運用の基盤であり続けています。オープンRANは統合型RANと比較してアラーム量を3倍にするため、障害管理モジュールが優勢であり、ノイズを抑制するための機械学習フィルターが必要です。オペレーターがスループットとレイテンシのポータルをエンタープライズ顧客に公開するにつれてパフォーマンス管理アナリティクスが重要性を増し、この透明性がSLA紛争を減少させています。サービス品質管理は現在、アプリケーションテレメトリとネットワークカウンターを融合させており、EricssonのスイートがYouTubeのバッファリングスコアをRANの輻輳に合わせることで、テレコムサービスアシュアランス市場全体でベンダーロックインを強化していることがその例として挙げられます。

マネージドサービスはCAGR 10.23%を記録しており、アウトソーシングによってCapExがOpExに転換され、希少なAIスキルがオンデマンドで提供されるためです。AccentureとInfovistaは稼働時間のSLAを保証し、マルチベンダー統合リスクを吸収しており、これはデータサイエンティストの採用に苦労するラテンアメリカおよびアフリカのオペレーターに響いています。インテリジェントなアシュアランスアズアサービスは、中国電信とSK Telecomのトライアルで平均修復時間を最大40%短縮しています。このトレンドは、テレコムサービスアシュアランス市場における永続ライセンスからサブスクリプションモデルへの移行を加速させ、ベンダーの収益構造を再形成しています。

オペレータータイプ別:固定・モバイル融合の中でモバイルの優位性が持続

モバイルオペレーターは2025年のテレコムサービスアシュアランス市場シェアの71.12%を占め、スライスごとのSLA検証とリアルタイムQoEアナリティクスを義務付ける5Gスライシングによって支えられています。ビームフォーミングチューニングなどの無線アクセス最適化は1秒未満のフィードバックループを必要とし、固定ブロードバンド環境ではほとんど必要とされません。しかし、固定オペレーターは光ファイバーの展開とホールセールビットストリームサービスをサポートするためにアシュアランスを近代化しており、ポーリング間隔は長いものの同様のAIツールキットを使用しています。

融合が境界を曖昧にしています。Verizonの5G Homeプロダクトは固定無線アクセスとモバイルプランをバンドルし、屋内ルーターのKPIとマクロセルバックホールの健全性を相関させる統合ダッシュボードを必要としています。ComcastのようなケーブルオペレーターはDOCSISモデムとCBRSスモールセルを単一のデータレイクで監視し、サイロを解消してトラックロールを削減しています。この統合された視点は、オペレーターがプラットフォームの統合を求める中で、テレコムサービスアシュアランス市場の成長軌道を強化しています。

展開モード別:クラウドが地位を確立、ハイブリッドモデルが台頭

オンプレミス展開は、オペレーターが加入者データと確定的なレイテンシに対するローカルコントロールを好むため、2025年に58.21%のシェアを維持しました。それでも、コンテナオーケストレーション、CI/CDパイプライン、マネージドKubernetesサービスが移行のハードルを下げるため、クラウドネイティブアシュアランスはCAGR 10.36%で拡大しています。AmdocsとNokiaは現在、AzureまたはAWS上でホストされるSaaSバリアントを提供しており、機能の速度を高め、アップグレードウィンドウを四半期ごとから週次に短縮しています。

ハイブリッド設計がグリーンフィールドの5G構築を支配しています。Vodafoneはレイテンシの理由からオンプレミスクラスターでストリーミングテレメトリを処理しながら、過去のデータをAWS Glacierにアーカイブし、インフラコストを25%削減しています。Deutsche TelekomのOpen Telekom Cloudのようなソブリンクラウドの提供は、データ居住地への懸念を和らげながら弾力的なコンピューティングを提供しています。ハイブリッド展開の柔軟性は、特に厳格なプライバシー規則を持つ地域において、テレコムサービスアシュアランス市場の中期的な勢いを支えています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能です

企業規模別:大手通信事業者がリード、中小企業はマネージドサービスを採用

ティア1通信事業者は2025年の収益の73.12%を占めており、そのネットワークがペタバイト規模のテレメトリを生成し、カスタムの高可用性アシュアランスクラスターを必要とするためです。中国移動はカスタムミドルウェアを介してEricssonとNokiaのスタックを統合しており、これは多くの小規模オペレーターの手の届かない複数年にわたるプロジェクトです。対照的に、中小企業はMYCOM OSIまたはInfovistaがホストするマルチテナントの従量課金モデルを採用することで、CAGR 10.14%を記録すると予測されており、コストの約3分の1でプレミアム機能の80%を利用できます。

MillicomのTigoは9つのラテンアメリカ市場でIBMにアシュアランスをアウトソーシングし、社内のデータサイエンティストを採用することなく予測的メンテナンスを実現しました。スキル不足はマネージドサービスの魅力を高め、特に南米とサブサハラアフリカにおいて、テレコムサービスアシュアランス市場への増分支出を促進しています。

地域分析

北米は、大規模な5Gエンタープライズ展開と連邦通信委員会の90億米ドルの農村部5G基金などの規制補助金により、2025年のグローバル収益の37.21%を占めました。AWS Wavelengthと共同設置されたVerizonの5G Edgeは、自律走行車開発者を満足させるためにエッジコンピューティングのレイテンシとRANの健全性のリアルタイム相関を必要としています。AT&TのFirstNetはエンドツーエンドのQoEプローブを活用してミッションクリティカルなビデオストリームを維持し、4億米ドルのアシュアランス予算を正当化しています。カナダのRogersは2022年の停止でモニタリングのギャップが露呈した後、AIアナリティクスに1億5,000万カナダドル(1億1,100万米ドル)を投資し、メキシコのAmérica Móvilは急速な加入者成長に対応するためクラウドネイティブ展開を優先しています。

アジア太平洋地域は最も急成長しており、CAGR 10.78%で成長すると予測されており、それぞれ数十万の5Gマクロセルを設置している中国の3つの国営通信事業者によって支えられています。インドのAirtelとJioは現在、1時間あたり数十億のカウンターをAIエンジンに投入し、4億人を超える加入者ベースのQoSを維持しています。日本のNTTドコモは楽天モバイルとオープンRANアシュアランスで協力し、API主導のテレメトリパイプラインを検証しています。韓国はカーボンニュートラル目標を達成するために電力消費アナリティクスを組み込み、オーストラリアのTelstraは遠隔地の鉱山サイトに予測的メンテナンスを展開しています。東南アジアでは、Singtel、AIS、Globe Telecomが地域のシステムインテグレーターへのアウトソーシングによって人材不足を回避するため、マネージドサービスが盛んです。

欧州のGDPRとネットゼロコミットメントの規制の組み合わせが調達を形成しています。Vodafoneは2040年スコープ3目標に向けて、消費されたキロワット時とトラフィックルーティングを相関させており、Deutsche Telekomは製造クライアントが生産指標に結びつけるリアルタイムAPIを公開しています。Orangeの自動スケーリングはアシュアランスコストを30%削減し、小規模オペレーターの間で模倣者を生み出しています。中東はサウジアラビアのNEOMのようなスマートシティのメガプロジェクトに資金を提供し、STCとZainに超高信頼性接続の保証を求めています。アフリカのMTNとSafaricomは、適度なハードウェアで動作できるコスト効率の高い障害・パフォーマンスモニタリングに焦点を当て、4Gおよび5Gをサービス未提供地域に拡大するためにリーンなマネージドサービスを採用しています。南米のTelefónicaとClaroは、通貨の変動を乗り越えるためにオンプレミスコントロールとクラウドの弾力性を組み合わせながら、光ファイバー普及をサポートするためにアシュアランスを近代化しています。

競合環境

テレコムサービスアシュアランス市場は中程度に集中しており、Ericsson、Nokia、Huawei、Amdocs、Ciscoがグローバル収益の約45~50%を占めていますが、軽量なAPIファーストの新興企業がオープンRANとクラウドネイティブの機会に対応するにつれて侵食に直面しています。既存事業者は大規模なOSS/BSSのインストールベースを活用してアシュアランスをより広範な自動化ポートフォリオにバンドルしていますが、RADCOMとMYCOM OSIはコンテナ化されたプローブを数か月ではなく数日で展開することでグリーンフィールドの案件を獲得しています。

戦略的焦点は3つの経路に沿っています。第一に、水平統合:EricssonはVonageの買収を活用して、企業がSLA検証を自動化できるプログラマブルAPIを公開しました。第二に、垂直特化:NokiaはAI主導の障害相関とエネルギー対応アナリティクスで200件以上の特許を蓄積し、オペレーターが機械学習を採用するにつれて知的財産のライセンス供与を準備しています。第三に、マネージドサービスによる地理的拡大:AccentureとInfovistaは定義された稼働時間を約束する複数年契約を確保し、中堅オペレーターのスキルギャップを軽減しています。

AWS、Microsoft、Googleなどのハイパースケーラーは通信クラウドスタック内に基本的な可視性を組み込み、純粋なプレイベンダーに予測アナリティクスとビジネスレベルのインサイトに向けてバリューチェーンを上昇させることを強いています。MavenirやParallel Wirelessのようなスタートアップは、個々のオープンRANコンポーネントに合わせた分解されたプローブを導入し、モノリシックスイートの経済性に挑戦しています。3GPPおよびO-RAN仕様への準拠は現在RFPのゲーティング基準となっており、オペレーターは新たなロックインを避けるためにマルチベンダーの相互運用性を優先し、それによってベンダーのロードマップに影響を与え、テレコムサービスアシュアランス市場のダイナミズムを維持しています。

テレコムサービスアシュアランス業界のリーダー

Nokia Corporation

Telefonaktiebolaget LM Ericsson

Amdocs Ltd.

NEC Corporation

Hewlett Packard Enterprise Development LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Nokiaは、5Gスタンドアロンおよびオープンランの展開全体にわたる自動根本原因分析と予測的メンテナンスのために生成AIを統合したAI搭載ネットワークアシュアランススイートを発売しました。

- 2025年12月:Ericssonは、分解されたRANのクラウドネイティブ機能を強化するため、Mavenirのサービスアシュアランス部門を3億2,000万米ドルで買収しました。

- 2025年11月:AmdocsはMicrosoft Azureと提携し、弾力的にスケールしてAIアナリティクスを組み込んだSaaSベースのサービスアシュアランスを提供しました。

- 2025年10月:VIAVI Solutionsは、スライスごとのSLA可視性とリアルタイムQoEダッシュボードを提供する5Gネットワークスライシングアシュアランスプラットフォームを発表しました。

グローバルテレコムサービスアシュアランス市場レポートの範囲

テレコムサービスアシュアランス市場レポートは、コンポーネント(ソリューション、サービス)、オペレータータイプ(モバイル、固定)、展開モード(オンプレミス、クラウド、ハイブリッド)、企業規模(大企業、中小企業)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソリューション | 障害管理 |

| パフォーマンス管理 | |

| サービス品質管理 | |

| インテリジェントアシュアランスとアナリティクス | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| モバイルオペレーター |

| 固定オペレーター |

| オンプレミス |

| クラウド |

| ハイブリッド |

| 大企業 |

| 中小企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| ケニア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | 障害管理 |

| パフォーマンス管理 | ||

| サービス品質管理 | ||

| インテリジェントアシュアランスとアナリティクス | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| オペレータータイプ別 | モバイルオペレーター | |

| 固定オペレーター | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| ハイブリッド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| ケニア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

テレコムサービスアシュアランス市場は2031年までにどのくらいの規模になりますか?

2026年からCAGR 9.89%で拡大し、2031年までに215億8,000万米ドルに達すると予測されています。

サービスアシュアランス支出において最も急成長する地域はどこですか?

アジア太平洋地域は、中国とインドにおける大規模な5G展開に牽引され、2031年にかけてCAGR 10.78%を記録すると予測されています。

中堅オペレーターの間でマネージドサービスが注目を集めているのはなぜですか?

CapExをOpExに転換し、希少なAIスキルを提供し、稼働時間のSLAを保証することで、人員が限られた通信事業者の統合リスクを軽減するためです。

クラウドネイティブアシュアランスの採用を促進しているものは何ですか?

コンテナ化されたアーキテクチャが弾力的なスケーリング、迅速な機能リリース、データ主権法を遵守するハイブリッド展開を可能にするためです。

欧州における購買決定にエネルギー対応モジュールはどのような影響を与えていますか?

ネットゼロコミットメントにより、オペレーターはトラフィックと電力消費を相関させ、ギガバイトあたりのキロワット時を最適化するプラットフォームを選択するよう促されています。

現在どの展開モデルが主流ですか?

オンプレミスは依然として58.21%のシェアでリードしていますが、5Gトラフィックの増加に伴い、ハイブリッドおよび純粋クラウドモデルがそのリードを急速に侵食しています。

最終更新日: