フランスのEコマース市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

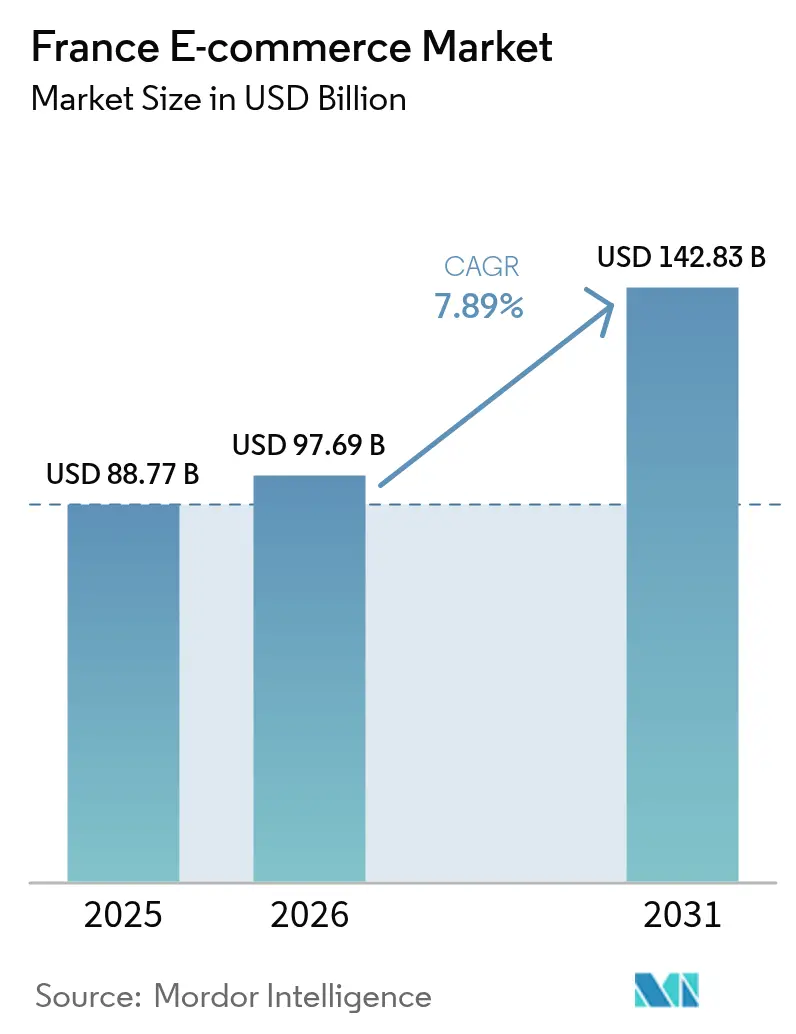

| 基準年の市場規模 (2025) | 88.77 十億米ドル |

| 市場規模 (2026) | 97.69 十億米ドル |

| 市場規模 (2031) | 142.83 十億米ドル |

| 成長率 (2026 - 2031) | 7.89% CAGR |

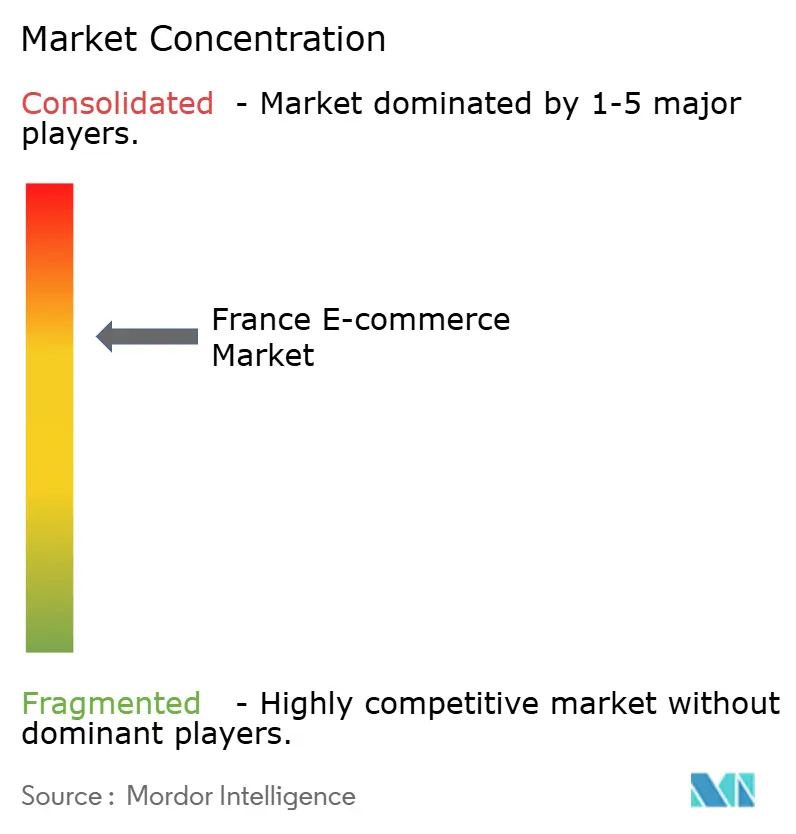

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのエコマース市場分析

フランスのEコマース市場規模は、2025年の887億7,000万米ドルから2026年には970億6,900万米ドルへと拡大し、2031年には1,428億3,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率は7.89%と予測されています。全国の光ファイバー網が現在93.5%の住宅をカバーし、モバイル接続における5G普及率が29%に達したことで、農村部の接続格差が解消され、パリおよびリヨン以外の地域でも当日配送が可能となっています。モバイルはすでに消費者取引の約5件中4件を占めており、ジェネレーションZおよびミレニアル世代が短期分割払いを好む傾向から、後払い決済(バイ・ナウ・ペイ・レイター)は他のいかなる決済手段よりも急速に拡大しています。フランス・ニュームプログラムの政府補助金が数千の地方職人や特産食品生産者をオンラインへと誘導しており、品揃えの幅が広がるとともに、地元産品に対する消費者の選好が強化されています。さらに、持続可能な消費への文化的シフトにより、リコマースプラットフォームが主流化しつつあり、既存のファッション小売業者は自社のリセールチャネルを立ち上げる圧力にさらされています。

レポートの主要ポイント

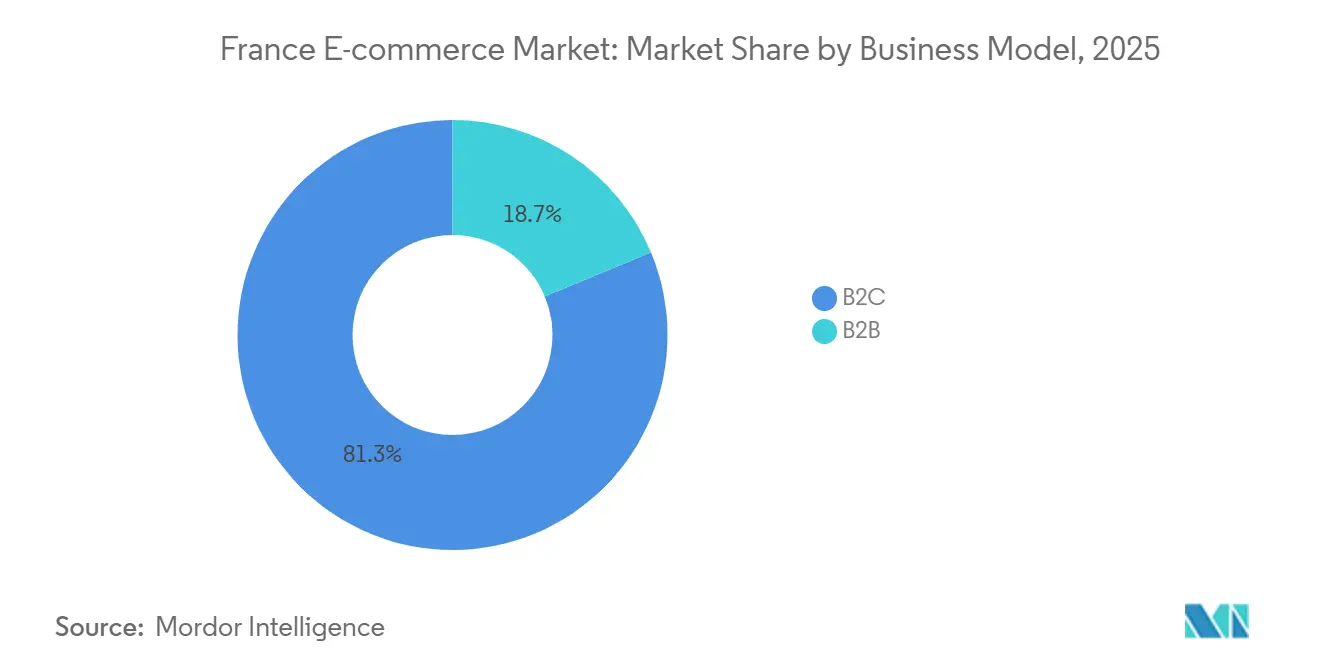

- ビジネスモデル別では、企業対消費者(B2C)取引が2025年のフランスEコマース市場シェアの81.29%を占めてトップとなり、企業間(B2B)は2031年にかけて年平均成長率8.41%で拡大する見込みです。

- デバイス別では、スマートフォンおよびその他のモバイル端末が2025年のフランスEコマース(Eコム)市場の取引額の78.67%を占め、2031年にかけて年平均成長率8.24%で成長すると予測されています。

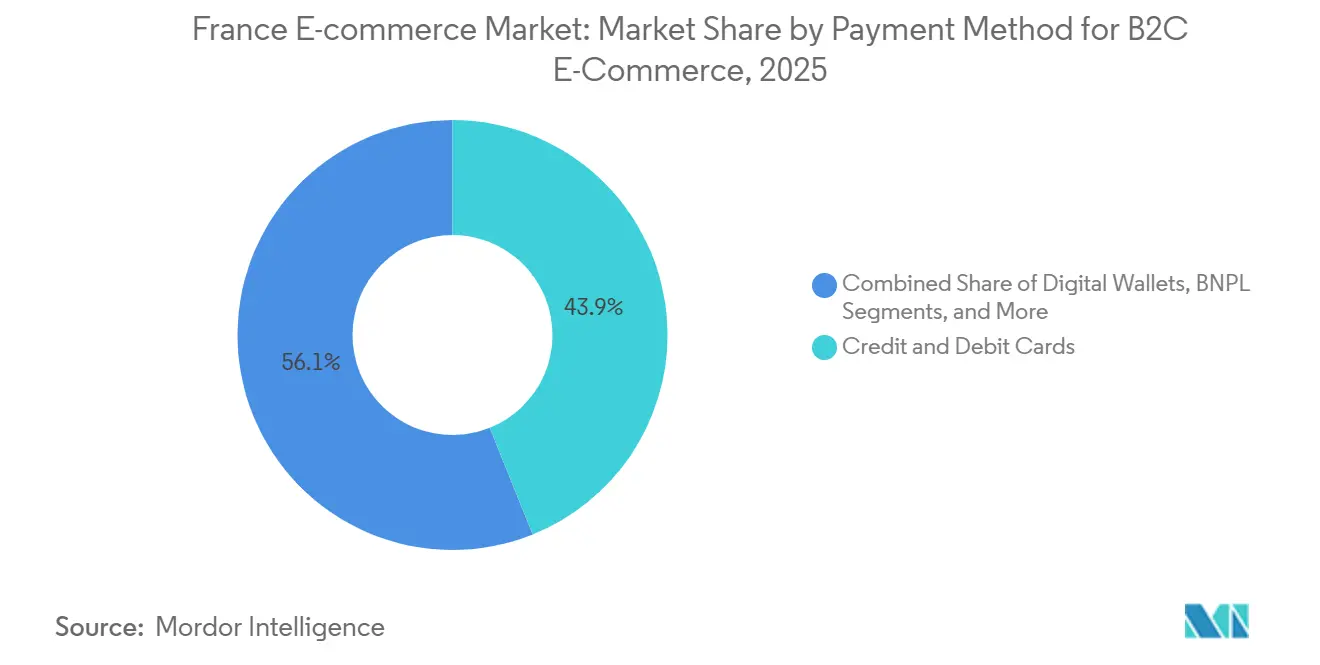

- 決済方法別では、クレジットカードおよびデビットカードが2025年のフランスEコム市場において43.92%のシェアを保持しており、後払い決済(バイ・ナウ・ペイ・レイター)は同期間に年平均成長率9.27%で拡大しています。

- 製品カテゴリ別では、ファッション・アパレルが2025年の支出の21.59%を占め、食品・飲料が2031年にかけて年平均成長率8.16%と最も高い成長率を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのEコマース市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 農村部フランスにおけるオンラインショッピングを加速させる高速光ファイバーおよび5Gの普及 | +1.8% | 全国規模、特にブルターニュ、オクシタニー、ヌーヴェル=アキテーヌで顕著 | 中期(2〜4年) |

| 中小企業のEコマース導入を促進するフランス政府のフランス・ニューム・イニシアチブ | +1.5% | 全国規模、オーヴェルニュ=ローヌ=アルプおよびプロヴァンス=アルプ=コート・ダジュールで中小企業密度が高い | 短期(2年以内) |

| 持続可能な消費へのシフトが中古品オンラインマーケットプレイスを後押し | +1.2% | 全国規模、パリ・リヨン・ボルドーなど都市部に集中 | 中期(2〜4年) |

| クリック&コレクトの文化的受容がオムニチャネル普及を促進 | +0.9% | 全国規模、特に郊外および準都市圏 | 短期(2年以内) |

| ジェネレーションZおよびミレニアル世代における後払い決済(バイ・ナウ・ペイ・レイター)の人気拡大 | +0.7% | 全国規模、イル=ド=フランスおよびオー=ド=フランスに偏重 | 短期(2年以内) |

| メイド・イン・フランスラベルの台頭が国内プラットフォームのトラフィックを促進 | +0.6% | 全国規模、パリおよび地方主要都市でプレミアムポジショニング | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

農村部フランスにおけるオンラインショッピングを加速させる高速光ファイバーおよび5Gの普及

フランスの固定・モバイルネットワークは現在、93.5%の世帯に都市部と同等の通信速度を提供しており、ブルターニュ、オクシタニー、その他の地方においてもリアルタイムの在庫確認、拡張現実(AR)による視覚化、シームレスなチェックアウトが可能となっています。[1]Arcep、「光ファイバー(FTTH)カバレッジおよび5G普及統計」、arcep.fr 家具・インテリア商品の販売業者はこれらの地域からのモバイルトラフィックが二桁成長していると報告しており、リモートワーカー向けの自治体インセンティブがプレミアムビューティー、オーガニック食品、職人工芸品の顧客基盤を拡大しています。かつてイル=ド=フランス圏内に翌日配送を限定していた小売業者が、農村部の市町村にも当日配送を提供するようになり、フランスEコマース市場のフットプリントが実質的に拡大しています。

中小企業のEコマース導入を促進するフランス政府のフランス・ニューム・イニシアチブ

2024年から2025年にかけて、13,000社を超える中小企業がフランス・ニュームの下で資金援助と技術指導を受け、従来の流通業者を介さない直接消費者向けストアフロントの開設が可能となりました。[2]経済省、「フランス・ニューム・イニシアチブ:中小企業デジタル化統計」、economie.gouv.fr マーケットプレイス統合、決済ゲートウェイ、デジタルマーケティングに関するトレーニングが、チーズ、リネン、化粧品のニッチ生産者の参入障壁を低下させています。大手プラットフォームはこれらの中小企業をオンボーディングして地域の品揃えを充実させ、Amazonの大量カタログとの差別化を強化しています。このプログラムはフランスEコマース市場における製品の多様性を広げ、地域経済の参加を深化させています。

持続可能な消費へのシフトが中古品オンラインマーケットプレイスを後押し

フランスの消費者の51%がオンラインで中古品を購入した2024年には、中古品の売上高が9億4,600万ユーロ(10億7,000万米ドル)に達しました。Vintedなどのプラットフォームはフランスで1,000万人を超えるアクティブバイヤーを抱え、購入頻度も上昇しており、習慣的なリコマース行動が定着しつつあることを示しています。循環経済のための反廃棄物法(アンチ・ウェイスト・フォー・ア・サーキュラー・エコノミー法)に基づく下取り義務化が迫る中、ブランドや百貨店は在庫をリセールチャネルへと流し込むことを余儀なくされ、一次市場と二次市場の連携が強化されています。持続可能なショッピングは、フランスEコマース市場における構造的な需要触媒として機能しています。

クリック&コレクトの文化的受容がオムニチャネル普及を促進

宅配に次ぐ第2位の配送オプションとして宅配ロッカーが定着しており、これは都市部の高密度な居住環境と就業スケジュールによって促進されています。Carrefourなどの小売業者は数千のドライブスルーおよびロッカーポイントを運営しており、消費者は都合の良い受け取り時間帯を選択し、高額商品を現地で確認することができます。クリック&コレクトは店舗をマイクロフルフィルメントハブに転換することで在庫効率を向上させ、運転資本を削減しながら郊外全域での当日対応範囲を拡大します。このモデルは小売業者の経済性を強化し、顧客のコントロール感を高めるという二重の利点をもたらし、フランスEコマース市場の成長見通しを支えています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 厳格なGDPR/CNIL準拠 | -0.8% | 全国規模、越境販売業者および中小企業への負担が大きい | 中期(2〜4年) |

| ファッション分野における高い逆物流コスト | -0.6% | 全国規模、アパレル中心 | 短期(2年以内) |

| 都市部ラストマイルネットワークの飽和 | -0.4% | パリ、リヨン、マルセイユ、トゥールーズ | 短期(2年以内) |

| 中国からの低価格競争の激化 | -0.5% | 全国規模、ファッション・電子機器・家庭用品 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

厳格なGDPR/CNIL準拠による運営コストの増大

中規模の販売業者が同意管理、侵害通知、データポータビリティ規則を遵守するための年間支出は5万ユーロ(6万米ドル)から20万ユーロ(24万米ドル)に及び、中小企業にとって重い負担となっています。[3]CNIL、「GDPR準拠要件とコスト」、cnil.fr 行動追跡に関する制限はパーソナライゼーションエンジンの有効性を低下させ、フランスEコマース市場全体の顧客獲得コストを押し上げています。GDPRの複数の国内解釈に対応しなければならない越境販売業者は、さらに高いコンプライアンスの複雑さに直面しています。

ファッション返品による高い逆物流コスト

オンラインアパレルの返品率は30%〜40%に達し、逆物流費用として粗商品価値の最大20%を吸収しており、Zara FranceおよびH&Mは再入荷手数料の導入を余儀なくされています。これらの物流フローの環境負荷は持続可能性に関するメッセージングを損ない、ファストファッションの在庫サイクルの短さから、返品商品を値下げ前に再販する時間的余裕がほとんどありません。バーチャルフィッティングツールへの投資は依然として限定的であり、フランスEコマース市場内での利益率圧力は高止まりしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ビジネスモデル別:企業のデジタル化が小売成長を上回る

B2C取引は2025年に価値の81.29%を生み出しましたが、B2B部門は2031年にかけて年率8.41%で複利成長し、消費者の勢いを上回ると予測されています。製造業および卸売業のB2Bバイヤーは、発注を自動化しリアルタイムの在庫可視性を提供するクラウド調達スイートを採用しており、企業間取引に割り当てられるフランスEコマース市場規模を拡大しています。

建設資材、産業部品、フードサービス用品向けの垂直型B2Bマーケットプレイスは、分散した販売業者を集約し、製品データを標準化し、貿易金融を提供しています。一方、B2Cの成長はモバイル普及とオンライン購入・店舗受け取り(BOPIS)などのオムニチャネル拡張を背景に継続しています。TikTokおよびInstagramにおけるソーシャルコマースキャンペーンは、フランスEコマース市場内の消費者収益ストリームを支える追加トラフィックを生み出しています。

B2C Eコマースのデバイスタイプ別:モバイルがショッピングジャーニーを主導

スマートフォンおよびタブレットは2025年の取引シェアの78.67%を占め、4G〜5Gのほぼ全国的なカバレッジとシームレスなウォレット決済を背景に、年平均成長率8.24%でその優位性を拡大する見込みです。ジェネレーションZおよびミレニアル世代は購入の半数以上をブランドアプリ内で直接完了しており、小売業者は低帯域幅環境でも動作するプログレッシブウェブアプリのリリースを迫られています。

デスクトップセッションは、大画面での仕様確認が有利な家電や家具などの高額商品において引き続き存在感を示していますが、それらのカテゴリでもモバイルのコンバージョン率は上昇しています。レスポンシブインターフェースは現在、デバイスを問わずバーコードスキャン、音声検索、拡張現実(AR)プレビューを提供しており、機能の同等性を実現してフランスEコマース市場全体への消費者ロイヤルティを強化しています。

B2C Eコマースの決済方法別:分割払いクレジットが主流へ

カードは依然として2025年の支出の43.92%を占めていますが、Klarna、Alma、PayPalがチェックアウト時に無利息分割払いを組み込む中、後払い決済(バイ・ナウ・ペイ・レイター)は年平均成長率9.27%で拡大しています。Klarnaのデータによると、消費者全体の利用率は40%、ジェネレーションZの普及率は57%に達しており、販売業者がBNPLオプションを表示した場合、平均注文額は最大30%増加しています。

Apple Payや国内サービスのPayLibなどのデジタルウォレットも、モバイルでの生体認証を簡素化することでシェアを拡大しています。PSD2(改正決済サービス指令)に基づく強力な顧客認証ルールが信頼水準を向上させ、フランスEコマース市場全体でオンライン決済の適格ユーザー層をさらに拡大しています。

注記: 各セグメントの詳細なシェアはレポート購入後にご確認いただけます

B2C Eコマースの製品カテゴリ別:食料品が急成長、ファッションは成熟期へ

ファッションは2025年に21.59%で最高の収益スロットを維持しましたが、高い返品率とSheinおよびTemuからの値引き圧力により利益率は縮小しています。フランスの主要小売業者は、厳選されたコレクション、地元デザイナーとのコラボレーション、持続可能な調達認証といった戦略で対抗しており、これらは都市部の専門職層に響いています。

ダークストアおよびマイクロフルフィルメントの支援を受けた食品・飲料は、2031年にかけて年平均成長率8.16%と、カテゴリ中最速の拡大が見込まれています。CarrefourおよびAuchanは店舗の近接性を活かして2時間以内の配送を保証し、サブスクリプションロイヤルティを強化してバスケット単価を向上させています。電子機器、ビューティー、ホームインプルーブメントが中位を占め、それぞれ独自の解約率と収益性プロファイルを示しており、これらが合わさってフランスEコマース市場規模の勢いを支えています。

地域分析

フランスはヨーロッパのオンライン売上高において英国に次ぐ第2位に位置し、売上高は2024年の1,753億ユーロ(2,087億2,000万米ドル)から2025年には推定1,900億ユーロ(2,262億2,000万米ドル)へと拡大しています。イル=ド=フランスだけで、所得集中と物流密度を背景に支出全体の約30%を占めています。オーヴェルニュ=ローヌ=アルプおよびプロヴァンス=アルプ=コート・ダジュールがこれに続きますが、光ファイバーの拡張が歴史的な格差を縮小し、ブルターニュ、ヌーヴェル=アキテーヌ、コルシカ島もEコマースの主流に加わりつつあります。

ベルギーおよびオランダへの平均輸送日数が2日未満であることから越境物流は円滑に機能しており、中規模の販売業者は海外に倉庫を建設することなく地域規模での拡大が可能です。GDPRへの準拠はコスト上の障壁を生じさせますが、同時に高い消費者信頼水準を支え、規制の緩いグローバル競合他社からヨーロッパの販売業者を差別化し、フランスEコマース市場における本質的な需要を強化しています。

AmazonやZalandoなどの汎欧州大手はフランス国内に複数拠点のフルフィルメントアーキテクチャを構築し、サービス基準を設定する翌日配送を提供しています。国内の専門業者はカテゴリの専門知識を深め、メイド・イン・フランスの産地を訴求することで対抗しており、このナラティブは環境意識の高い消費者に響き、低価格輸入品との競争から地元プラットフォームを守っています。これらのダイナミクスが総合的に、堅調かつ地域的にバランスの取れた成長軌道を生み出しています。

規制環境

フランスのeコマースは、消費者保護、コンテンツガバナンス、データプライバシーにまたがる、EUから国内へと連なるコンプライアンス体系のもとで運営されている。EUデジタルサービス法(DSA)のもとで、フランスはArcomを国内デジタルサービスコーディネーターに指定し、DGCCRFおよびCNILも所管当局として機能しており、違法コンテンツの取り扱い、透明性、ユーザー報告経路に関して、マーケットプレイスやオンライン小売業者に対する期待水準を高めている。

2026年には、2026年6月19日から発効する「1クリックでの契約解除」要件(2026年1月5日の政令による)の導入により、消費者向けの義務が強化された。これにより、専門的なオンライン販売業者は、インターフェース内に容易にアクセス可能な解約機能を直接提供することが求められる。税務およびB2Bプロセスのコンプライアンスに関しては、フランス公共財政総局(DGFiP)が電子インボイスの義務化改革を推進しており、2026年9月1日から企業が電子インボイスを受領できることが求められるため、加盟店や企業向け販売業者は準拠した電子インボイスおよびアーカイブのワークフローへの移行を促されている。

バリューチェーン分析

フランスのeコマースにおける価値創造は、ブランドオーナー、メーカー、そしてオンラインへの品揃え移行を進める多数の中小企業(France Numなどの支援プログラムを通じたものを含む)から始まる。そこから価値は、店舗・マーケットプレイス層、決済プロバイダー(カード、ウォレット、BNPL専門業者)、そしてモバイルファーストの購買体験を重視する受注管理・マーケティングスタックへと流れていく。需要の獲得は大規模マーケットプレイスやオムニチャネル小売業者に集中しており、一方でリコマース プラットフォーム(例:アパレルのリセール)は、製品寿命を延ばし、真贋鑑定、等級付け、リバースフローの必要性を高める二次的な供給ループを追加している。

フルフィルメントと返品は、チェーン全体におけるコストとサービスの主要な要因であり、クロスドック拠点、宅配便ネットワーク、宅配ロッカー、クリック&コレクト拠点に加え、特にファッション分野で対応負荷の高い返品物流を含んでいる。公共政策も物流の近代化を形作っており、2025年9月にRoRo港またはユーロトンネル経由で入国する車両を対象とした義務的物流エンベロープ(ELO、ICS2に連動)が導入され、国境における構造化データ層が追加された。また2026年3月には第5回物流省庁間委員会(CILOG)が競争力向上のための物流デジタル化に関する方針文書を発表した。民間の輸送能力とネットワークの深さについては、Amazonが2026年から2028年にかけてフランスで150億ユーロの投資計画を打ち出し、2026年6月にはペイ・ド・ラ・ロワール、イル・ド・フランス、ヌーヴェル・アキテーヌの3つの新規物流拠点を発表し、フルフィルメント規模が配送時間競争を支えていることを強調した。

競合環境

上位5社であるAmazon、Cdiscount、FNAC Darty、Carrefour、eBayは合計で推定45〜50%の収益シェアを保持しており、垂直型イノベーターや地域チャンピオンの参入余地が残されています。Amazonは6つの国内フルフィルメントセンターと大規模なPrime会員基盤を活用してスケールメリットを実現していますが、国内プラットフォームは書籍、DIY、ビューティー、食料品においてカテゴリの深さとブランドロイヤルティを維持しています。

TemuおよびSheinからの価格圧力はファッションおよびホームグッズにおいて激しく、持続可能性スコアが10〜16%(Decathlonの79%と比較)と低いことが評判上の脆弱性を露呈しています。そのため小売業者は、利益率を守るために環境認証、産地の透明性、確実な配送を強調しています。人工知能(AI)は品揃えのキュレーション、需要予測、超個別化されたカスタマージャーニーを支えており、L'OréalはNVIDIAと提携してコンバージョン率を向上させるAI搭載バーチャル試着機能を提供しています。

FNAC Dartyが店舗在庫とオンラインの約束を融合させ、Carrefourが宅配ロッカーネットワークを拡大するなど、オムニチャネル投資が継続しています。アパレル分野のVintedや中古品売買のLebonCoinなどの新興ピアツーピアモデルは、仲介コストを排除することで従来型小売のシェアを侵食しています。これらが複合した結果、フランスEコマース市場は適度に集中しながらも活発なイノベーションが続く市場となっています。

フランスEコマース業界のリーダー企業

Zalando SE

H & M Hennes & Mauritz GBC AB

La Redoute SAS

ZARA France

Showroomprivé SA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の製品・プロセスのアップグレードは、フランスのeコマースにおける支援ツールやサービスプロバイダーにとって、短期的な空白地帯を生み出している。2026年6月の「1クリックでの契約解除」要件により、加盟店はウェブサイトやアプリのインターフェース内で直接、セルフサービス型の顧客体験、契約管理、アフターサービスのワークフローを再設計することを求められる。DGFiPによる2026年9月の電子インボイス改革も、デジタル活用企業全体において準拠したインボイス連携、文書管理、統合サービスへの需要を広げており、これはFrance Numを通じてオンライン化する中小企業にとって重要であり、決済、インボイス発行、カスタマーサービスへの標準化されたオンボーディングが運用上の摩擦を減らし、マーケットプレイスへの対応準備を改善できる。

チャネルの多様化と新たな顧客獲得手法も、加盟店の拡大方法を再構築している。2026年7月、CastoramaはAmazon Franceに初の店舗を開設し、フランスの大手小売業者がマーケットプレイスを単なる競合相手としてではなく、オンラインでの到達範囲拡大やフルフィルメントの柔軟性確保のために活用していることを示した。トラフィックと顧客獲得のパフォーマンスも見直されつつある。Valiuzは2026年7月、生成AI主導のフランスのeコマースサイトへのトラフィックが2025年5月から2026年5月の間に20倍に増加し、そのデータセットにおいて従来のチャネルよりも高い転換率を示したと報告した。このような実測された伸びは、AI対応カタログ、より充実した製品データ、従来の検索や有料メディアと並ぶ対話型ショッピング体験への投資を後押ししている。

最近の業界動向

- 2026年7月:CastoramaはAmazon Franceに初の店舗を開設し、フランスの大手DIY小売業者によるマーケットプレイス主導の到達範囲拡大への注目すべき転換を示した。この動きは、高トラフィックのプラットフォーム内での品揃え露出を広げると同時に、ブランド管理と第三者需要の獲得を組み合わせたハイブリッドモデルを試験するものであり、マーケットプレイス向け金融ソリューションに注力するStorfundとの提携と併せて実施された。

- 2026年5月:Zalandoは、認証済みの中古高級ファッションをZalandoのプラットフォームに統合するため、Vestiaire Collectiveと提携した。この提携により、より高価格帯のカテゴリーにおけるリコマースの深みと信頼性の指標が強化され、Zalandoはフランスで拡大しているサステナブルな購買行動に沿った、より差別化された中古品提案を提供できるようになった。

- 2024年10月:Damartは、Zalandoでの展開拡大と国境を越えた配送のリードタイムを4日に短縮することにより、1年以内に国際eテール収益を50%まで引き上げる計画を打ち出した。この取り組みは、フランスのアパレル販売業者が汎欧州マーケットプレイスと物流改善を活用し、国内市場を超えた需要にアクセスしつつ、国境を越えた購買者向けのサービスレベルを強化している様子を示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、フランスのeコマース市場は、フランス国内でオンラインで注文される製品およびサービスの価値を対象とし、注文の発注から購買プロセスの完了までにデジタルチャネルが利用される場合を指す。

対象範囲の除外:追跡されたオンライン商取引レポートに含まれない非公式な個人間取引、および純粋にオフラインで行われた注文(後にオンラインで支払われた場合も含む)は対象外とする。

セグメンテーション概要

- ビジネスモデル別

- B2B

- B2C

- B2C Eコマースのデバイスタイプ別

- スマートフォンおよびモバイル

- デスクトップおよびラップトップ

- その他のデバイスタイプ

- B2C Eコマースの決済方法別

- クレジットカードおよびデビットカード

- デジタルウォレット

- 後払い決済(バイ・ナウ・ペイ・レイター)

- その他の決済方法

- B2C Eコマースの製品カテゴリ別

- ビューティー・パーソナルケア

- ヘアケア

- スキンケア

- 化粧品・ビューティー

- その他のビューティー・パーソナルケア製品カテゴリ

- コンシューマーエレクトロニクス

- モバイル

- PCおよびラップトップ

- オーディオデバイス

- ゲーミングデバイス

- その他のコンシューマーエレクトロニクス製品カテゴリ

- ファッション・アパレル

- 衣料品

- フットウェア

- ファッションアクセサリー

- その他のファッション・アパレル製品カテゴリ

- 食品・飲料

- 加工食品

- ベーカリー・菓子類

- 食肉・家禽・水産物

- その他の食品・飲料製品カテゴリ

- 家具・ホーム

- 家庭用家具

- オフィス家具

- 屋外家具

- その他の家具・ホーム製品カテゴリ

- その他の製品カテゴリ

- ビューティー・パーソナルケア

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、前提条件を追加する前に、公に確認可能な需要指標や推進要因指標をもとにモデルの基盤を固めるために使用される。世帯消費に関するINSEEの発表、フランス銀行のマクロ系列データ、オンラインでの買い物カゴ価値に影響を与えるEurostatの価格・支出指標などから背景情報を取得する。

市場実態の検証をより厳密にするため、オンライン販売や取引動向に関するFevadの発表、関連する場合の税関・国境を越えた貿易に関する背景情報、デジタル商取引の普及や決済行動を論じる査読済み論文なども使用する。企業の開示資料、投資家向け説明資料、信頼性のある報道は、カテゴリー構成の変化や販促強度の検証に役立つ。企業財務・ニュースに関する有料サブスクリプションの一部や、該当する場合は輸出入の出荷レベルのデータセットは、ギャップを埋め、方向性の一致を確認するためにのみ使用する。これらは例示にすぎず、データ収集、検証、確認のために他の多くのソースも参照している。

一次インタビューおよび調査

一次インタビューは、特にカテゴリー成長、価格動向、フランス全体のチャネル行動など、デスクリサーチだけでは確認できない事項を検証するために使用される。オンライン小売業者、マーケットプレイス、物流・配送関係者、決済・不正防止の専門家、カテゴリー特化型の事業者と対話し、単一ソースへの偏りを避けるため、主要な需要拠点や国境を越えたフローにわたって前提条件を再確認する。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:27% | 経営幹部(CXO):14% | |

| 中堅層:53% | 機能・事業部門リーダー:29% | |

| 小規模プレイヤー:20% | マネージャー:57% |

市場規模算定と予測

市場規模は、報告されたオンライン販売および取引指標から国内オンライン商取引の総計を再構築し、それをこの市場の一貫した定義にフィルタリングするトップダウン方式で構築される。モデルの現実性を保つため、結果はサンプル抽出されたカテゴリー別売上の実行率、注文件数に標準平均注文額を乗じた数値、マーケットプレイスと直接運営のウェブストアの貢献度に関するチャネル別チェックなど、選択的なボトムアップ推定値によって裏付けられる。

数値を形作る主要な入力要素には、オンライン売上成長率、取引量、平均買い物カゴ価値、財とサービスの比率、モバイルコマース普及の速度、価格設定や転換率を変化させ得るフルフィルメントコスト圧力が含まれる。積み上げによりカテゴリーやビジネスモデル別にギャップが生じる場合は、インタビューで検証された保守的な普及率の前提を用いてそれらのギャップを補い、その後、公開されているトレンドラインに対してストレステストを行う。

予測は、オンライン売上、取引成長、消費者支出指標間の単純な回帰関係に支えられたシナリオ分析を用いて作成され、その後、想定インフレ率とカテゴリー構成の変化に合わせて調整される。主要な販促期間中に市場が変動する可能性があるため、見通しを確定する前に、四半期の季節性が非現実的な年間の急変動を生じさせていないかも確認する。

データ検証と更新サイクル

検証は、最終的な合計値が単一のスプレッドシート構築だけでなく、実際の市場信号に合致することを確認するために、複数のチェックを通じて行われる。モデルの出力を、報告されたオンライン取引総額、取引件数の傾向、財とサービスの構成比といった独立した指標と比較し、差異が確認された場合は承認前に調査する。

想定される買い物カゴ価値、成長率、カテゴリー貢献度が妥当な範囲を外れて変動した場合は異常値としてフラグが付けられ、必要に応じて新たなデスクチェックや追加のヒアリングを通じて前提条件が再検証される。レポートは年次で更新され、需要、価格設定、規制に重大な変化をもたらす事象が発生した場合は中間更新も行われる。提供前には最終レビューが実施され、クライアントには最新の情報が提供される。

Mordor Intelligenceによるフランスのeコマース市場推計と他の公表推計との比較

フランスのeコマースに関する公表済みの市場規模は、各機関が異なる取引タイプを追跡しており、また異なる年次基準や通貨換算タイミングを用いているため、必ずしも一致しない。差異は通常、eコマースとして何をカウントするか、返品やキャンセルをどのように処理するか、サービスや業務用購買が含まれるかどうかによって生じる。

差異の一般的な要因は対象範囲である。一部のソースは配送料を含み、キャンセルや返品を除外した、オンライン取引高スタイルの報告に依拠している一方、他のソースは小売商品のGMVのみに重点を置いている。ある推計値が特定の年についてユーロで報告され、別の推計値が異なる平均為替レートを用いて米ドルに換算される場合も差異が生じ、根底にある販売トレンドが同様であっても、見出しとなる数値が変動し得る。更新頻度も重要であり、急速に変化するオンライン販促やカテゴリー構成の変化により、古い前提が1年以内に陳腐化することがある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 88.77 B (2025) | |

| 業界団体A | USD 191.30 B (2024) | 配送料を含み、キャンセルや返品を除外したユーロ換算のオンライン取引高として報告されることが多く、異なる為替レート換算タイミングを用いて米ドルに換算すると、見出しの数値が大きく変動する可能性がある。 |

| 業界誌B | USD 164.90 B (2024) | eコマース全体のGMV成長率やより広範なデジタルコマースのカテゴリーを重視する傾向があり、サービスと財、B2BとB2Cの区分が年ごとにどのように扱われているかについては明確さが低い場合がある。 |

この表は、特に2024年のユーロ換算取引高を2025年の米ドル基準年と比較する場合、範囲の違いと通貨換算タイミングが差異の大部分を説明することを示している。財、サービス、業務用購買が一貫して扱われ、取引および買い物カゴの信号に対して前提条件が再確認される場合、推計値はより再現しやすくなり、これがMordor Intelligenceによって本レポートで採用されているアプローチである。

レポートで回答される主要な質問

フランスのEコマース市場の2031年における予測値は?

2026年〜2031年の年平均成長率7.89%を反映し、2031年までに1,428億3,000万米ドルに達すると予測されています。

フランスにおける企業間(B2B)Eコマースの成長速度はどの程度ですか?

B2B取引は2031年にかけて年率8.41%で拡大し、消費者向け成長を上回ると予測されています。

フランスのオンラインショッパーの間で最も急成長している決済方法はどれですか?

後払い決済(バイ・ナウ・ペイ・レイター)がジェネレーションZおよびミレニアル世代の高い採用率に牽引され、2031年にかけて年平均成長率9.27%でトップとなっています。

フランスで中古品プラットフォームが人気を集めている理由は何ですか?

持続可能性への関心の高まりと支援的な規制により、リコマースの売上高が10億米ドルを超え、人口の半数以上がオンラインで中古品を購入しています。

2031年にかけて最も急成長する製品カテゴリはどれですか?

食料品業者がダークストアおよびマイクロフルフィルメントセンターを拡大する中、オンラインの食品・飲料販売は年平均成長率8.16%で成長すると予測されています。

フランスEコマースにおける競争力の集中度はどの程度ですか?

上位5社の販売業者が収益の約半分を支配しており、活発なニッチ競争を伴う中程度の集中度を示しています。

最終更新日: