グローバルバイラルクリアランスサービス市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

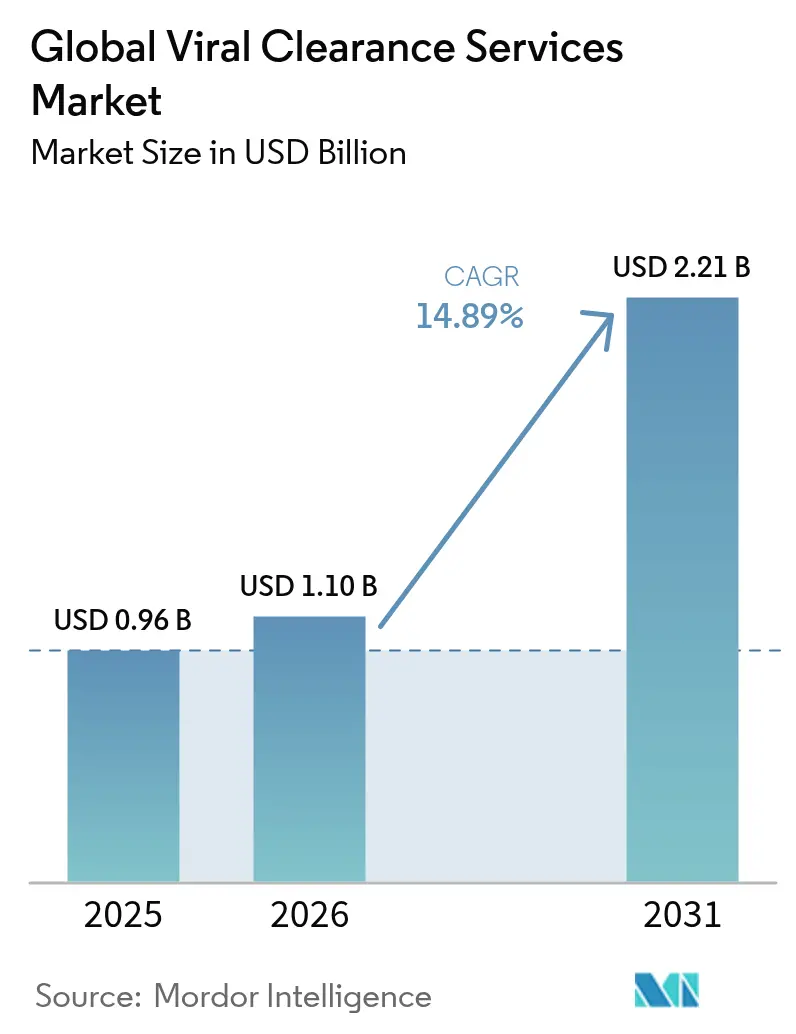

| 市場規模 (2026) | 1.1 十億米ドル |

| 市場規模 (2031) | 2.21 十億米ドル |

| 成長率 (2026 - 2031) | 14.89% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバルバイラルクリアランスサービス市場分析

バイラルクリアランスサービス市場規模は、2025年の9億6,000万米ドルから2026年には11億米ドルに成長し、2026年から2031年にかけての年平均成長率(CAGR)14.89%で、2031年までに22億1,000万米ドルに達すると予測されています。この倍増軌道は、バイオロジクス、ワクチン、ならびに細胞・遺伝子療法などの先進モダリティにわたるウイルス安全性検証への需要急増を反映しています。米国食品医薬品局(FDA)のQ5A(R2)改訂によって奨励されたプラットフォームベースの検証は、試験期間を短縮し、バイラルクリアランスをコンプライアンス上の形式的手続きから、より迅速な製品上市を可能にする戦略的な推進力へと転換させましたfda.gov。アデノ随伴ウイルス(AAV)およびレンチウイルスベクターパイプラインの急速な拡大により、オーダーメイドプロトコルの必要性がさらに高まる一方、専門的な医薬品受託開発製造機関(CDMO)へのアウトソーシングが能力拡大を加速させています。

主要な成長触媒としては、大分子製造における世界的な復興、主要市場における規制フレームワークの調和、および連続バイオプロセシングの着実な産業化が挙げられます。従来の機器ベンダーがサービス分野に進出し、専門的な医薬品受託研究機関(CRO)が製造資産を取得してエンドツーエンドのサービスを提供するようになるにつれ、競争力学は再編されつつあります。堅調な見通しにもかかわらず、コスト集約的な多ウイルス試験、熟練したバイオセーフティ人材の不足、および新規モダリティに対する断片的なガイダンスが逆風となっています。

主要レポートの要点

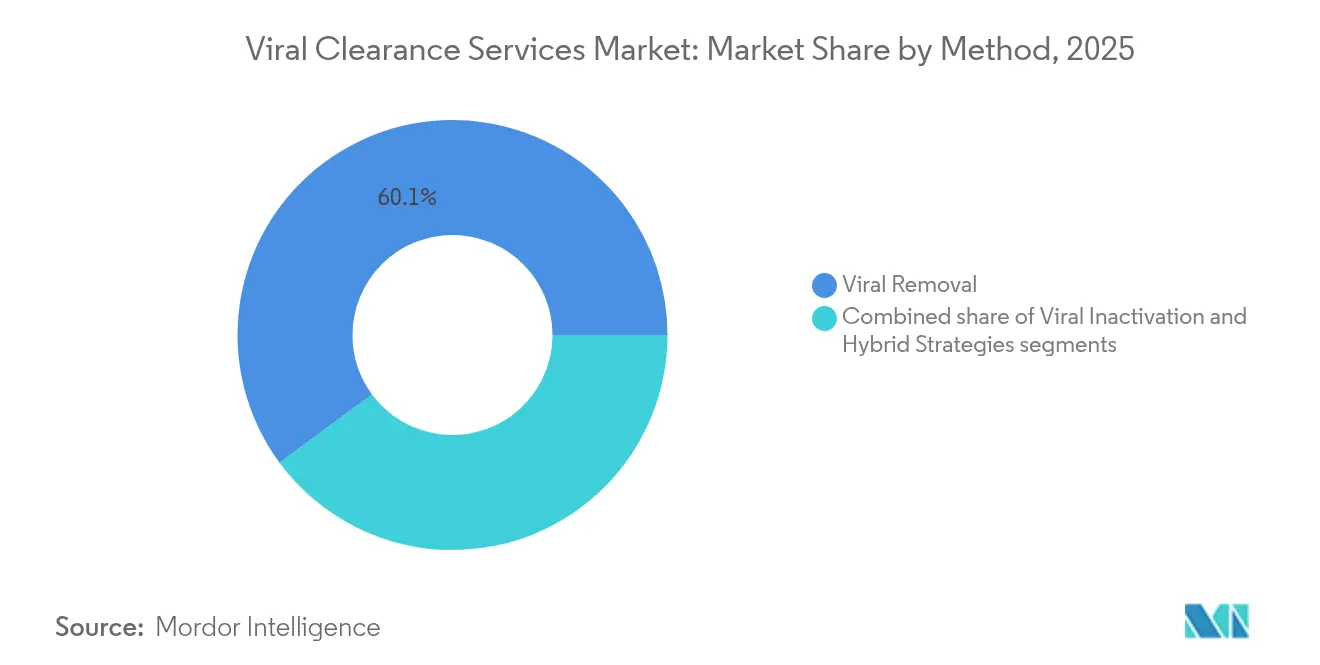

- 方法別では、ウイルス除去技術が2025年のバイラルクリアランスサービス市場において60.12%のシェアを占め、ハイブリッド戦略は2031年までに年平均成長率(CAGR)16.79%で成長すると予測されています。

- 用途別では、組換えタンパク質が2025年に43.10%の収益シェアでトップとなり、遺伝子・細胞療法は2031年まで年平均成長率(CAGR)17.95%で拡大すると予測されています。

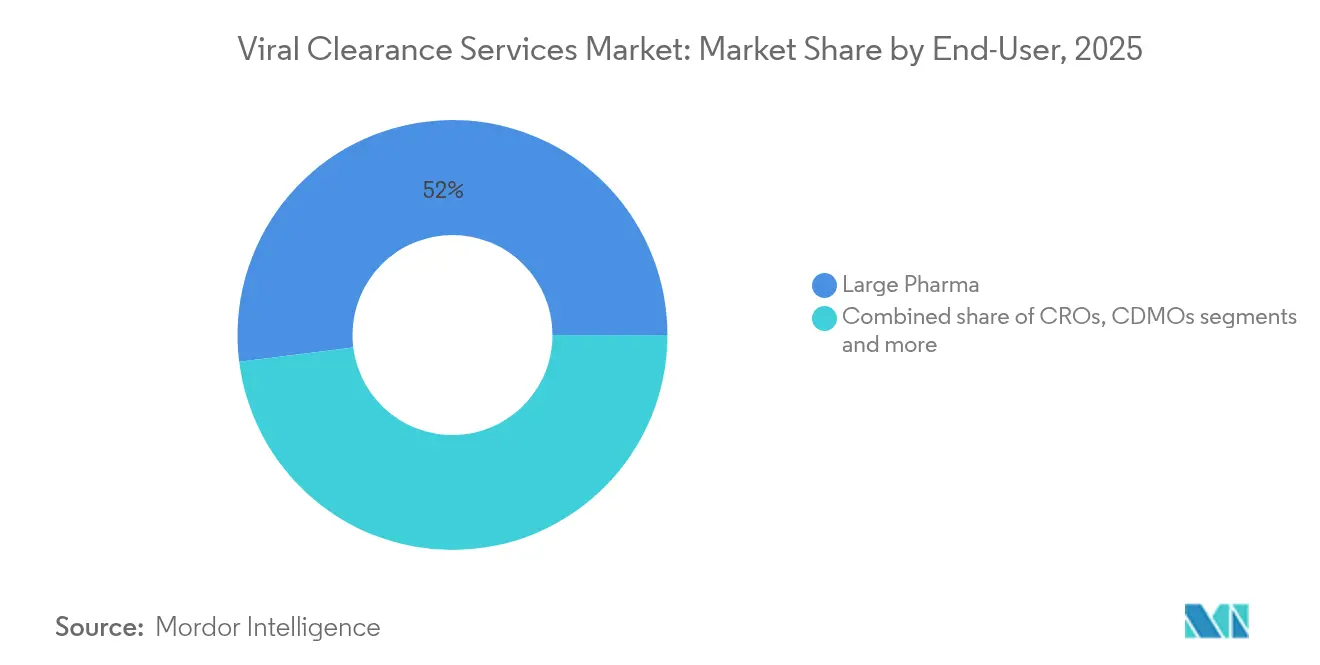

- エンドユーザー別では、大手製薬企業が2025年のバイラルクリアランスサービス市場シェアの51.98%を占めていますが、CDMOは2031年まで年平均成長率(CAGR)16.63%と最も高い成長率を記録すると予測されています。

- 地域別では、北米が2025年のバイラルクリアランスサービス市場規模の38.85%を占め、アジア太平洋は2031年まで年平均成長率(CAGR)16.22%で前進しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルバイラルクリアランスサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大分子製造におけるウイルス安全性検証への需要増大 | +3.2% | 北米および欧州連合(EU)に集中したグローバル | 中期(2〜4年) |

| 世界規模でのバイオロジクスおよびバイオシミラーパイプラインの拡大 | +2.8% | アジア太平洋における新興市場加速を伴うグローバル | 長期(4年以上) |

| オーダーメイドプロトコルを必要とする細胞・遺伝子療法ブーム | +2.7% | 米国および欧州連合(EU)における規制リーダーシップを伴うグローバル | 長期(4年以上) |

| 専門CRO/CDMOへのアウトソーシング急増 | +2.1% | 北米および欧州連合(EU)がコア、アジア太平洋への波及 | 短期(2年以下) |

| 連続バイオプロセシングがインライン・クリアランス技術を推進 | +1.9% | 北米および欧州連合(EU)、一部のアジア太平洋市場での早期採用 | 中期(2〜4年) |

| AI活用型予測検証プラットフォームが試験期間を短縮 | +1.5% | 北米および欧州連合(EU)、アジア太平洋での段階的採用 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大分子製造におけるウイルス安全性検証への需要増大

大分子製造は、バイラルクリアランスをプロセス設計の上流工程へと移行させました。FDAのガイダンス[1]食品医薬品局、「Q5A(R2) バイオテクノロジー製品のウイルス安全性評価」、fda.govは現在プラットフォームアプローチを推奨しており、製造業者が安全性を維持しながらモノクローナル抗体プログラム全体でクリアランスデータを再利用できるようにしています。連続バイオプロセシングラインには、リアルタイムの保証を提供するインラインウイルスフィルターが組み込まれており、収率を向上させ、再検証コストを低減します。このような統合された能力を持つ企業は製品をより早く上市し、規制当局からの照会を制限することで、バイラルクリアランス能力を明確な競争優位性へと転換しています。機器革新者は、スループットを損なうことなく製品品質を保護する高フラックスフィルターで対応しています。

世界規模でのバイオロジクスおよびバイオシミラーパイプラインの拡大

700以上の遺伝子療法と数百のバイオシミラーが開発中であり、新規参入者はそれぞれ厳格なクリアランスを必要とします。国際医薬品規制調和会議(ICH)の取り組みにより要件が標準化され、単一の検証パッケージで複数の大陸への申請を支えることが可能となりました。サービスプロバイダーはそのため、開発予算のより大きな割合を獲得しています。例えばEurofins Scientificは、大型受託試験の回復を報告し、ウイルス安全性業務への追加能力[2]Eurofins Scientific、「2024年9ヶ月間取引アップデート」、cdnmedia.eurofins.comを割り当てています。

オーダーメイドプロトコルを必要とする細胞・遺伝子療法ブーム

AAV、レンチウイルス、および腫瘍溶解性プラットフォームは、ベクターサイズ、エンベロープ構造、および組織向性に合わせたプロトコルを必要とします。血友病Bに対するBEQVEZなどの療法のFDA承認は、成熟した規制経路を裏付けていますが、新しいベクター血清型はそれぞれ新たな安全性上の疑問を引き起こす可能性があります。LonzaとCharles Riverは現在、グローバルコンプライアンスを維持しながら開発期間を数週間短縮するベクター特異的クリアランスパネルを市場に提供しています。これらのオーダーメイドサービスは、遺伝子療法の波が勢いを増すにつれ、プロバイダーがプレミアム価格を獲得できる立場に位置付けています。

専門CRO/CDMOへのアウトソーシング急増

バイオファーマ企業は、社内のバイラルクリアランス設備を非中核的なものとして捉えるようになっており、年間数百件の試験を実施するCDMOを選択しています。このモデルは規模の経済をもたらし、小規模なバイオテク企業に熟練したウイルス学者への即時アクセスを提供し、大企業を突発的なプロジェクト急増から守ります。MerckによるMirus Bioの6億米ドルの買収と、Charles RivenによるVigene Biosciencesの2億9,250万米ドルの買収は、バイラルクリアランスサービス市場を形成する垂直統合の典型例です。

制約の影響分析*

| 制約 | 年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 多ウイルス検証試験の高コストおよび複雑性 | -2.4% | 新興市場に深刻な影響を与えるグローバル | 短期(2年以下) |

| 熟練したウイルス学およびバイオセーフティ人材の不足 | -1.8% | 主に北米および欧州連合(EU)、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 新規モダリティ(例:AAV)に対するグローバルガイダンスの断片化 | -1.2% | 新興市場における規制リーダーシップのギャップを伴うグローバル | 長期(4年以上) |

| 適格モデルウイルスおよび参照標準のサプライチェーンギャップ | -0.9% | 専門サプライヤーへの集中リスクを伴うグローバル | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

多ウイルス検証試験の高コストおよび複雑性

包括的な試験では、多くの場合3〜5種類のモデルウイルスが複数のプロセスステップにわたって試験されます。総研究費用は50万米ドルから200万米ドルの範囲に及び、小規模なバイオテク予算を圧迫し、資源の限られた地域のイノベーターを阻害します。試薬のサプライチェーンは脆弱であり、適格シードストックのリードタイムが長くなっています。サービスプロバイダーは、規制当局が現在受け入れている非感染性代替物およびデータ豊富なプラットフォーム検証を採用することでコストに対抗しています。

熟練したウイルス学およびバイオセーフティ人材の不足

業界分析によると、経験豊富なウイルス学者への需要は2018年以降、供給を42%上回っています。公衆衛生検査室システムにおける退職者の増加がギャップを悪化させる一方、学術的なパイプラインはペースを維持するのに苦労しています。企業はルーティンアッセイの自動化や大学との短期認定プログラムへの提携を進めていますが、人材不足はグローバルな能力増強を引き続き制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

方法別:ハイブリッド戦略がイノベーションを牽引

ウイルス除去法は2025年のバイラルクリアランスサービス市場規模の60.12%を占め、バイオプロセス安全性の基盤としての地位を再確認しました。クロマトグラフィー、デプスフィルトレーション、およびウイルス保持膜は、モノクローナル抗体および組換えタンパク質にわたって予測可能な対数減少値を提供します。連続下流工程は現在、これらのステップをシングルユースのクローズドシステムに組み込み、保持時間を最小化しながら無菌性を維持しています。

ハイブリッド戦略は、より小さなベースを占めているものの、2031年まで年平均成長率(CAGR)16.79%で成長しており、サービスポートフォリオを再形成しています。プロバイダーは、エンベロープウイルスと非エンベロープウイルスの両方の脅威に対処する意図的な順序で、溶媒/界面活性剤不活化、低pH保持、およびUV-C照射を物理的除去と統合しています。旭化成のPlanova FG1フィルターは、高フラックス膜がウイルス対数減少係数を犠牲にすることなくスループットを加速させる方法を示しています。ハイブリッドプロトコルのバイラルクリアランスサービス市場規模は、2025年の1億4,000万米ドルから2031年には3億5,500万米ドルに拡大すると予測されており、マルチモーダルな回復力に対する業界の需要を裏付けています。

第二世代ハイブリッドは、堅牢なパルボウイルスに対抗するため、高圧処理またはナノフィルトレーションを従来のステップに重ね合わせています。AI誘導設計ツールは最適なステップの組み合わせを提案し、実験回数を最大30%削減します。これらのイノベーションは予測可能性を高め、リスクベースの科学主導型検証フレームワークへの規制当局の推進を支援します。連続製造が普及するにつれ、ハイブリッドモジュールをインラインで統合できるプロバイダーは、バッチ指向の競合他社を犠牲にしてシェアを獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:遺伝子療法が検証パラダイムを再形成

組換えタンパク質は2025年のバイラルクリアランスサービス市場シェアの43.10%を占め、複数の抗体バリアントをカバーする標準化されたプラットフォーム試験の恩恵を受けています。セグメントの効率性は、分子あたりの限界コストを低下させる共有キャプチャー、ポリッシング、およびウイルス低減工程から生まれています。

しかし、遺伝子・細胞療法は年平均成長率(CAGR)17.95%で拡大しており、2031年までにバイラルクリアランスサービス市場規模全体の推定29.35%に達するでしょう。AAV製造は接着系から懸濁系へとシフトし、複製能力のある粒子の厳格な除去を課しながら、85〜95%のベクター回収率を達成しています。新しい血清型はそれぞれ新たなクリアランスデータを必要とする場合があり、規模の経済を制限しますが、プレミアムサービス需要を促進します。プロバイダーは、米国および欧州連合(EU)の規制当局を満足させるため、ベクター特異的ウイルススパイキングパネルおよび複製能力のあるAAVアッセイを提供しています。

モノクローナル抗体は、二重特異性などの次世代フォーマットが臨床段階に入るにつれて安定した需要を維持していますが、クリアランスへの期待は依然として馴染みのあるものであり、プロバイダーの作業負荷を軽減しています。組織・血液由来製品は、内在性ウイルスに対抗するための直交不活化法を必要とします。ワクチン製造業者は、抗原の完全性と病原体の不活化のバランスを求め、溶媒/界面活性剤またはUV-Cステップとフィルトレーションを組み合わせています。

エンドユーザー別:CDMOがアウトソーシングの波を獲得

大手製薬企業は2025年のバイラルクリアランスサービス市場シェアの51.98%を占め、急増能力のための選択的アウトソーシングと並行して社内バイオセーフティラボを活用しています。内部能力は、後期段階プログラムのスケジュール柔軟性を維持しながら、独自のプロセスノウハウの機密性を確保します。

CDMOは現在より小規模ですが、年平均成長率(CAGR)16.63%で他のすべてのセグメントを上回っています。LonzaによるRocheのVacavilleサイトの12億米ドルの買収などの大型取引は、アウトソーシング業務に対応したリアクター容量とバイオセーフティスイートを追加しました。CDMOに帰属するバイラルクリアランスサービス市場規模は、2025年の2億7,000万米ドルから2031年には6億8,000万米ドルに成長すると予測されています。中小規模のバイオテク企業は、資本集約的なバイオセーフティレベル(BSL)2/3ラボを避け、複数の規制管轄区域をナビゲートできるベテランのウイルス学者を活用するためにCDMOに引き寄せられています。専門的なアッセイポートフォリオを持つCROは初期段階のイノベーターを引き付け、学術センターはハイスループットの商業業務よりも方法開発と人材育成に注力しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年のバイラルクリアランスサービス市場の38.85%を支配しており、規制リーダーシップ、ベンチャー資金調達、および大規模プラント拡張のグローバルな中心地であり続けています。Fujifilmのノースカロライナ州における12億米ドルのプロジェクトは、2031年までにバイオリアクター生産量を3倍にし、統合されたクリアランス検証への新たな需要を生み出します。適格モデルウイルスの堅牢なサプライネットワークと、FDA審査官との近接性が、この地域の戦略的重要性を高めています。北米のバイラルクリアランスサービス市場規模は、2025年の3億8,000万米ドルから2031年には8億米ドルに上昇すると予測されています。

欧州は、欧州医薬品庁(EMA)の包括的なウイルス安全性ガイダンスと欧州委員会の2024年バイオテクノロジー戦略に支えられた相当な存在感を維持しています。Rocheのドイツにおける9,000万ユーロの遺伝子療法ハブとNovartisのスロベニアにおける4,000万ユーロのベクター施設が地域の能力を拡大しています。しかし、欧州の多国間規制環境と上昇する人件費が成長を一桁台の年平均成長率(CAGR)に抑制し、シェアを拡大よりも安定的に維持しています。

アジア太平洋は最も急速に動いており、年平均成長率(CAGR)16.22%で前進しています。中国が自由貿易区内での細胞・遺伝子療法に対する外国所有制限を撤廃する決定と、日本の迅速な先駆け審査制度(サキガケ)が承認期間を短縮し、多国籍スポンサーを引き付けています。WuXi BiologicsやTakara Bioなどの地域CDMOは、ベクタースイートと高容量ウイルスフィルトレーション工程に投資しています。アジア太平洋のバイラルクリアランスサービス市場規模は、2025年の2億1,000万米ドルから2031年には5億1,800万米ドルに跳躍し、確立された西側のハブとのギャップを縮小すると予測されています。人材不足は続いていますが、政府の助成金と大学との提携がウイルス学の人材プールの拡大を目指しています。

競争環境

バイラルクリアランスサービス市場は適度に断片化されていますが、機器サプライヤー、試験検査機関、およびフルサービスCDMOの境界線が曖昧になるにつれ、統合に向かう傾向があります。MerckによるMirus Bioの6億米ドルの買収はベクターの専門知識を確保し、Charles RiverによるVigene Biosciencesの2億9,250万米ドルの買収は、すでに広範な安全性試験ポートフォリオにCGMPベクター製造を追加しました。このような取引は、GMP(医薬品製造管理および品質管理基準)ベクターとクリアランス検証の両方を一つの屋根の下で必要とする遺伝子療法スポンサーにとって魅力的なワンストップショップを生み出しています。

技術的リーダーシップが差別化要因として機能しています。旭化成の次世代FG1フィルター、AI誘導プロトコル設計プラットフォーム、および連続処理モジュールは、測定可能な時間とコストの節約を提供し、顧客の乗り換えコストを高めています。独自フィルターと社内ウイルス学ラボを組み合わせたプロバイダーは、複数年のマスターサービス契約を獲得できます。

ホワイトスペースの機会は、標準化されたアプローチが不十分な腫瘍溶解性ウイルス、mRNA、および個別化細胞療法などのオーダーメイドモダリティで最も豊富です。機械学習を使用してクリアランスの堅牢性を予測したり、ウェットラボ作業の前にウイルス除去をシミュレートするデジタルツインを使用したりする専門プレーヤーが新興の挑戦者として台頭しています。ニッチなAI企業と確立されたCDMOとの戦略的提携が、そのようなツールの商業化を加速させています。

技術的な複雑性と規制当局の精査が高いため、価格競争は合理的な水準に留まっていますが、アジアのティア2プロバイダーはコスト重視のプロジェクトを獲得するためにバンドルパッケージを提供しています。知的財産保護、データの完全性、およびグローバルな規制実績が引き続きスポンサーの選択に影響を与えています。

グローバルバイラルクリアランスサービス業界リーダー

Charles River Laboratories

Lonza Group

Merck KGaA

Texcell SA

WuXi AppTec

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:HovioneとiBETがViSync Technologiesを設立し、遺伝子・細胞療法向けの薬物送達ソリューションの開発に注力し、先進バイオロジクスの製剤化および製造に焦点を当てています。

- 2025年2月:BioCinaとNovaCinaが合併を完了し、細胞株開発から無菌充填・仕上げまでを網羅する統合CDMOを設立しました。

- 2025年1月:Fujifilm Diosynth Biotechnologiesが、デンマークサイトの倍増とノースカロライナ州のリアクターの3倍化計画を含む、グローバルバイオ製造への80億米ドルの投資を発表しました。

- 2024年10月:旭化成メディカルが、バイオ治療薬向けの高フラックスおよび強化された保持性を特徴とするPlanova FG1ウイルス除去フィルターを発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

Mordor Intelligenceによると、バイラルクリアランスサービス市場は、規制当局への申請前にバイオ医薬品中間体および最終バイオロジクスに対するウイルス除去または不活化試験を設計、実施、および文書化するサードパーティの検査機関活動として捉えています。この業務は通常、クロマトグラフィーまたはナノフィルトレーションステップの検証、溶媒/界面活性剤または低pH不活化、ならびにICH Q5A(R2)ガイダンスを満たす確認アッセイにわたります。

スコープ注記:スポンサー自身のプラント内で実施される社内品質管理試験および単体ウイルスフィルトレーション消耗品の販売は、本レポートの対象外です。

セグメンテーション概要

- 方法別

- ウイルス除去

- クロマトグラフィー

- プロテインAキャプチャー

- イオン交換

- アフィニティおよびミックスモード

- フィルトレーション

- ナノフィルトレーション

- デプスフィルトレーション

- 膜アドソーバー

- 沈殿(ポリエチレングリコール/エタノール)

- クロマトグラフィー

- ウイルス不活化

- 溶媒/界面活性剤処理

- 低pH保持

- UV-C照射

- 加熱/パスチャライゼーション

- 高圧処理

- ハイブリッド戦略

- ウイルス除去

- 用途別

- 組換えタンパク質

- モノクローナル抗体

- 組織・血液由来製品

- ワクチン

- 遺伝子・細胞療法

- ウイルスベクター

- その他の用途

- エンドユーザー別

- 大手製薬企業

- 中小規模バイオテク企業

- 医薬品受託開発製造機関(CDMO)

- 医薬品受託研究・試験機関(CRO)

- 学術・政府研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な研究方法論とデータ検証

一次調査

CDMOの品質管理ディレクター、大手製薬企業のウイルス安全性担当者、および北米、欧州、東アジアの地域規制当局へのインタビューにより、現行の試験設計、所要時間、および価格分散が明確になりました。

調達責任者へのフォローアップ調査により、複数プロジェクトのバンドルが付与された場合のアッセイ定価への典型的な割引が検証されました。

デスクリサーチ

FDAの生物製剤承認申請(BLA)データベース、EMAの公開評価報告書、世界保健機関(WHO)のバイオロジクスパイプライントラッカー、および国際細胞・遺伝子療法学会のニュースレターなど、ティア1の規制当局および協会からのベースライン情報を収集しました。これらは合わせて、ウイルス安全性業務を受ける必要がある新製品の年間量を明らかにしています。

国連コムトレードの貿易統計とクロマトグラフィー媒体の輸入関税は、平均消耗品支出の較正に役立ち、企業の10-Kおよび投資家向け資料は主要CDMOにおけるアウトソーシング比率を明らかにしました。

財務情報のためのD&B Hooversや最近の契約獲得情報のためのDow Jones Factiva等のサブスクリプションリソースが、サービスプロバイダー全体の収益分割を充実させました。

引用された情報源は例示的なものであり、データ確認と記述の精緻化には他の多くの情報源が活用されています。

市場規模算定と予測

承認済みおよび後期段階のバイオロジクス数から始まるトップダウンの需要プールを構築し、アウトソーシングされたウイルス試験に対する療法別の浸透率を適用し、次に選択的なボトムアップ確認(サンプリングされたCDMO収益に混合平均試験価格を乗じたもの)で合計を照合しました。

主要変数には、世界規模のフェーズIIIバイオロジクスパイプライン、ハイブリッド戦略を必要とする細胞・遺伝子療法のシェア、ICH Q5Aの更新、CDMOの能力増強、および通貨調整済み平均試験価格が含まれます。

多変量回帰とシナリオ分析を組み合わせることで、パイプラインの成長と規制変更が2030年までの収益をどのように牽引するかを捉えています。

データ検証と更新サイクル

アウトプットは、過去のアウトソーシング比率、同業他社の収益開示、およびマクロ指標に対する異常値テストを通過します。

シニアアナリストがすべてのモデルをレビューし、レポートは毎年更新され、主要な規制または能力の変化が生じた場合には中間パッチが適用されます。

バイラルクリアランスサービスのベースラインが信頼性を持つ明確な理由

企業がサービスのスコープを異なる形で選択したり、異なる平均販売価格を適用したり、不均等な間隔でデータを更新したりするため、公表された推定値はしばしば乖離します。

この分野における主要なギャップ要因には、ハイブリッドな除去・不活化プロトコルがカウントされているかどうか、定価がどのように割引されているか、および現地通貨建て手数料がスポットレートまたは年間平均レートを使用して換算されているかどうかが含まれます。Mordor Intelligenceの厳格なスコープ整合、デュアルパス検証、および年次更新サイクルがこれらの差異を縮小しています。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要なギャップ要因 |

|---|---|---|

| 9億6,000万米ドル | ||

| 8億3,000万米ドル | グローバルコンサルタントA | ハイブリッドプロトコルを除外し、フィーフォーサービス契約のみをカウント |

| 11億3,000万米ドル | 業界誌B | 平均販売価格(ASP)のブレンドなしに定価を使用し、スポット為替換算を適用 |

要約すると、バランスの取れた定義、トップダウンとボトムアップの混合検証、および透明性のある変数セットにより、意思決定者に信頼できる出発点を提供しながら、代替スコープが数値を高くまたは低く押し上げる場合を明示しています。

レポートで回答される主要な質問

バイラルクリアランス戦略を再形成している規制上の変化は何ですか?

FDAのQ5A(R2)改訂は、リスクベースのプラットフォーム検証を支持し、複数のバイオロジクスにわたるデータの再利用を可能にし、全体的な開発期間を短縮しています。

商業的バイオプロセシングで現在好まれているバイラルクリアランス方法論はどれですか?

クロマトグラフィーおよびデプスフィルトレーションのステップは、予測可能な対数減少値を提供し、クローズドなシングルユース下流工程に容易に統合できるため、業界で好まれる基盤であり続けています。

アウトソーシングはサービスプロバイダー間の競争力学にどのような影響を与えていますか?

バイオファーマスポンサーはバイオセーフティ試験のためにCDMOへの依存度を高めており、ベクター製造とクリアランス試験を一つの契約の下にまとめる高額の買収を促進しています。

ウイルス除去の効率を高めている技術革新は何ですか?

Planova FG1などの次世代高フラックスフィルターは、保持性を犠牲にすることなくスループットを向上させ、大分子製造における連続処理ワークフローを支援しています。

能力拡大を制約している人材上の課題は何ですか?

経験豊富なウイルス学者およびバイオセーフティ専門家のグローバルな不足が施設の立ち上げを遅らせており、企業は自動化と人材育成のための大学との提携に投資することを余儀なくされています。

細胞・遺伝子療法はバイラルクリアランス要件をどのように変えていますか?

AAVおよびレンチウイルスプラットフォームにおけるベクター特異的リスクは、従来のモノクローナル抗体プロトコルを超えたオーダーメイドのクリアランスパネルおよび複製能力のあるウイルスアッセイを必要とします。

最終更新日: