フランステレコムMNO市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 45.52 十億米ドル |

| 市場規模 (2026) | 47.01 十億米ドル |

| 市場規模 (2031) | 55.23 十億米ドル |

| 成長率 (2026 - 2031) | 3.28% CAGR |

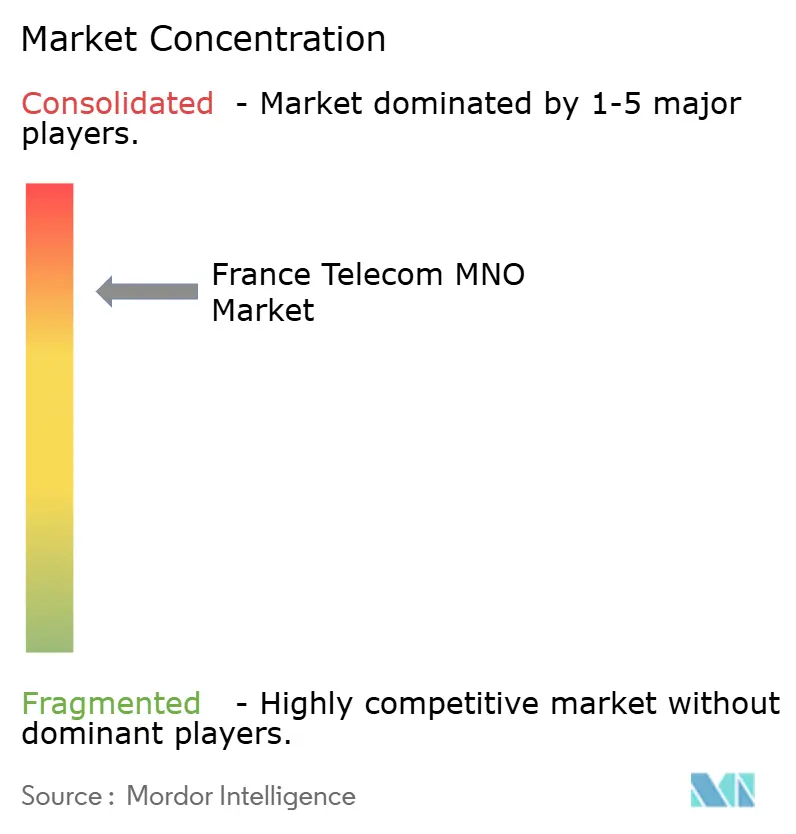

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるフランステレコムMNO市場分析

フランステレコムMNO市場規模は、2025年のUSD 455億2,000万から2026年にはUSD 470億1,000万へ成長し、2026年から2031年にかけてCAGR 3.28%で2031年までにUSD 552億3,000万に達すると予測されています。

近期的な勢いは、急速な5Gスタンドアローン展開、ファイバーを基盤とした固定・モバイル統合バンドル、そして企業デジタル化サービスへの軸足移行から生まれており、これらすべてが収益構成を再形成しています。通信事業者は、データ集約型アプリケーションに対する差別化された品質を可能にする3.5 GHz帯域、プライベート5Gゾーン、およびエッジプラットフォームへ資本を投入しています。ネットワーク共有とエコデザインに関する規制指令がコスト規律を強化する一方、サイバーレジリエンスおよびエネルギー効率化要件が投資優先順位を変えています。Orange、SFR、Bouygues Telecom、Free Mobile間の競争激化は、データ使用量が増加する中でも価格圧力を持続させており、通信事業者はIoT、クラウドコネクティビティ、およびマネージドサービスから新たな価値を引き出すことを余儀なくされています。

主なレポートのポイント

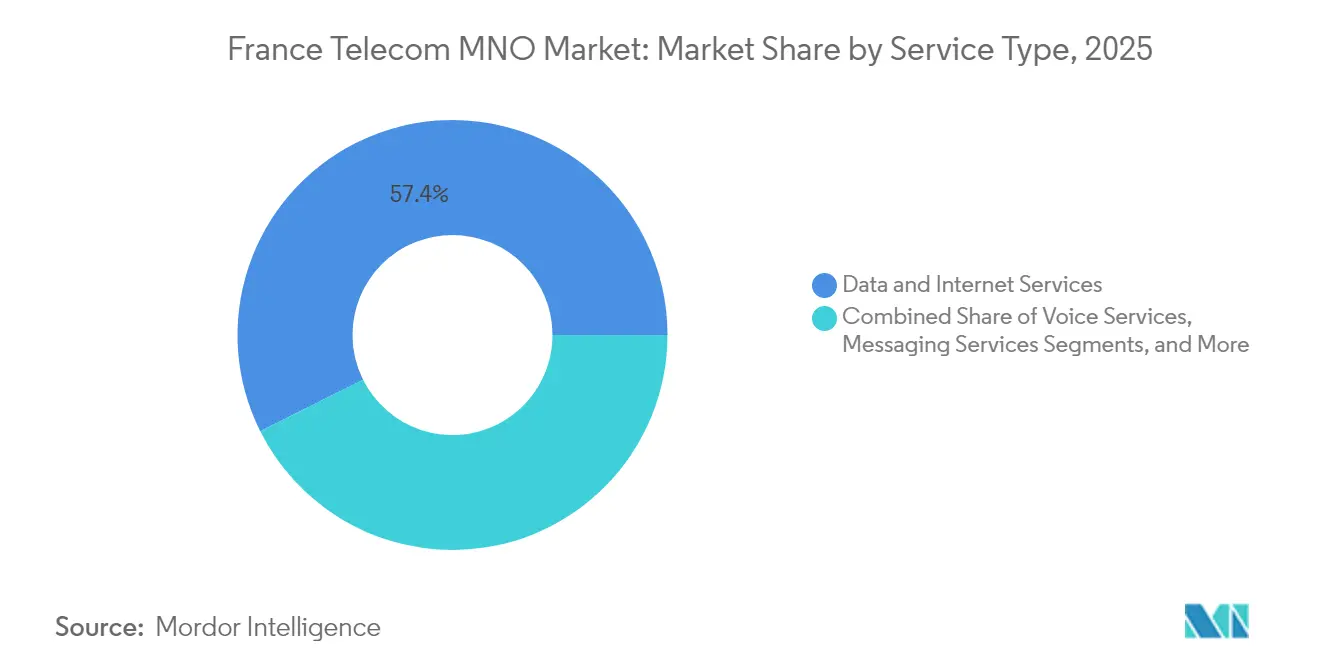

- サービスタイプ別では、データ・インターネットサービスが2025年のフランステレコムMNO市場シェアの57.39%を占め、IoTおよびM2Mサービスは2031年にかけてCAGR 3.39%で成長する見込みです。

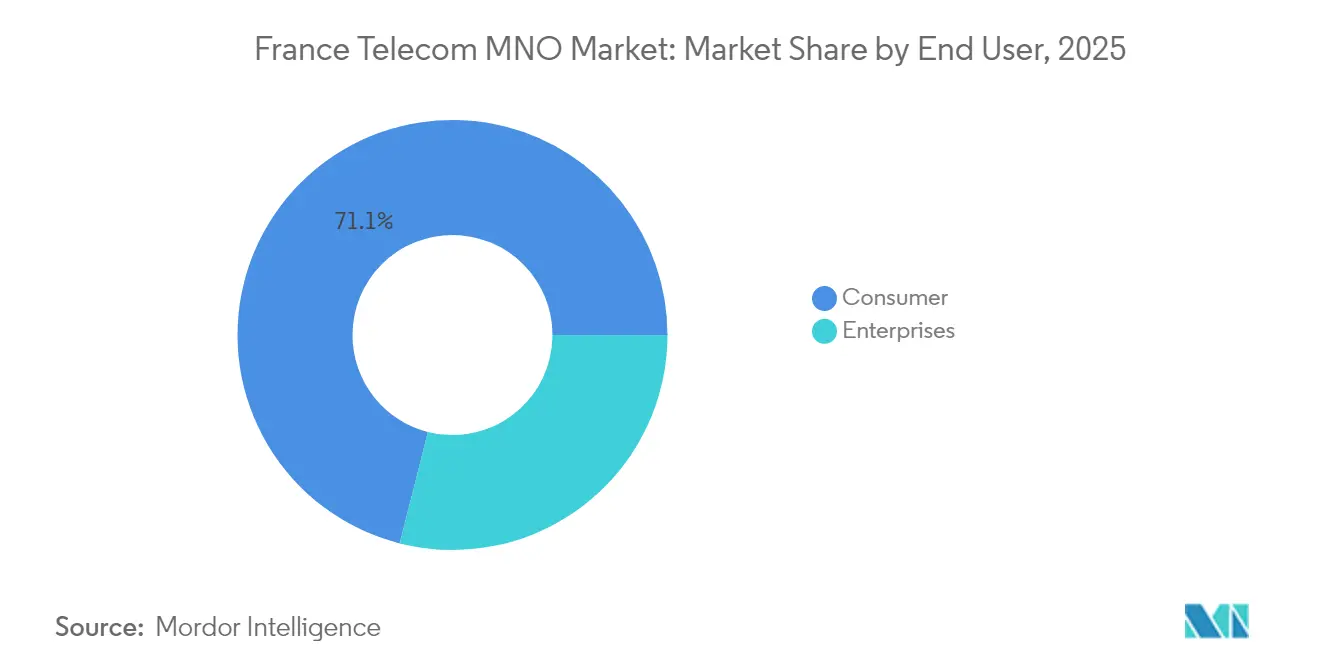

- エンドユーザー別では、コンシューマーセグメントが2025年のフランステレコムMNO市場規模の71.05%を占め、企業セグメントは2031年に向けてCAGR 3.62%で拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランステレコムMNO市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの概算影響率(%) CAGR予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 5Gカバレッジ拡大とFWAがデータ中心の 収益構造を推進 | +0.8% | 全国、パリ・リヨン・ マルセイユでの初期効果 | 中期(2〜4年) |

| ファイバーを基盤としたFMCバンドルが固定・モバイル ARPUの向上を促進 | +0.6% | 全国、農村部での加速 | 短期(2年以下) |

| 動画ストリーミングおよびクラウドゲーミングが モバイルデータ需要を牽引 | +0.5% | 全国、都市部への集中 | 短期(2年以下) |

| 企業のインダストリー4.0プロジェクトが IoT SIMの普及を加速 | +0.4% | 工業地帯、イル=ド=フランス、 オーヴェルニュ=ローヌ=アルプ | 中期(2〜4年) |

| プライベート5G SAネットワーク向け 3.5 GHz帯域の解放 | +0.3% | 主要工業地帯 | 長期(4年以上) |

| eSIM専用端末チャネルが解約率と 獲得コストを低減 | +0.2% | 全国、プレミアムセグメント | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gカバレッジ拡大とFWAがデータ中心の収益構造を推進

早期の5Gスタンドアローン展開は、プレミアムネットワークスライシングがARPUを向上させピーク時の輻輳を緩和することで、モバイル経済を転換させています[1]The Fast Mode、「iPhone 15ユーザーがOrange 5G+を初体験」、thefastmode.com。固定無線アクセス(FWA)は既存の無線資産を活用して光ファイバーが届かない農村世帯にサービスを提供し、通信事業者が帯域を効率的に収益化しながら競争範囲を拡大することを可能にしています。OrangeのコアネットワークのサービスとしてのNaaS(Network-as-a-Service)提供は、地域通信事業者の参入コストを引き下げ、全国カバレッジの加速とサービスイノベーションの促進をもたらしています。レイテンシーが重要なワークロードがエッジに移行するにつれ、フランステレコムMNO市場では低レイテンシーアクセスとクラウド隣接性を組み合わせられる事業者が優位に立つでしょう。

ファイバーを基盤としたFMCバンドルが固定・モバイルARPUの向上を促進

ギガビットFTTHと5Gのシームレスなバンドル化により、2,060万世帯がFTTHに加入し普及率78%に達した現在、世帯支出の増加と解約率の低下が実現しています[2]Deepomatic、「FTTHカウンシル ファイバー市場パノラマ 主要ポイント」、deepomatic.com 。Bouygues Telecomは、オールインクルーシブプランの促進によって固定ARPUをEUR 33に維持しながらモバイル価格を安定させており、コンバージェント提供が純粋な価格競争から収益を守れることを実証しています[3]Bouygues、「2024年上半期プレゼンテーション」、bouygues.com。インテリジェントなサービスオーケストレーションとクロスチャネルケアを統合する通信事業者が、最も高いライフタイムバリューを獲得するでしょう。

動画ストリーミングおよびクラウドゲーミングがモバイルデータ需要を牽引

2024年の月平均消費量はユーザーあたり14.3 GBに増加し、前年比18%増となり、トラフィックの大部分を動画が占めています。クラウドゲーミングはレイテンシーおよびジッターの要件を高め、通信事業者はエクスペリエンス品質を維持するためにエッジキャッシングおよびEutelsatとのサテライトバックホールパートナーシップを採用するよう促されています[4]Telecoms.com、「OrangeがEutelsatのLEO機能に出資」、telecoms.com。価格帯の設定が成功するかどうかは、無制限のボリュームだけでなく保証された速度とバンドルコンテンツにかかっており、フランステレコムMNO市場における詳細なネットワーク分析の必要性を強めています。

企業のインダストリー4.0プロジェクトがIoT SIMの普及を加速

製造業および物流企業は、リアルタイムモニタリングと自動化を実現するためにプライベート5Gおよびセンサーネットワークのパイロット導入を進めています。Orange Businessは、デバイス管理・分析・セキュリティを一つのスタックに統合したLive Objectsプラットフォームでこれらの展開を支援しています。グローバルのセルラーIoT回線が2029年までに64億本に達すると見込まれる中、垂直ソリューションを習得したフランスの通信事業者は、コネクティビティをマージンを高める多層契約へと転換するでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGRへの概算影響率(%) CAGR予測 | 地理的 関連性 | 影響の タイムライン |

|---|---|---|---|

| 激しい価格競争が混合ARPUを 横ばいに抑制 | -0.9% | 全国、都市部で最も顕著 | 短期(2年以下) |

| 110%超のSIM普及率が有機的な 加入者成長を制限 | -0.5% | 全国、全地域で飽和状態 | 長期(4年以上) |

| エコデザインおよびエネルギー効率化規制が 運用費を引き上げ | -0.3% | 全国、コンプライアンス主導 | 中期(2〜4年) |

| ミリ波オークションの時期をめぐる不確実性が 設備投資計画を遅延 | -0.2% | 全国、5G戦略に影響 | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

激しい価格競争が混合ARPUを横ばいに抑制

Free Mobileが価格体系を変革して以来、典型的なバンドルの名目価格は2011年から2016年の間に45%下落し、通信事業者は依然としてネットワーク品質プレミアムを消費者に転嫁することに苦労しています。Opensignalはダウンロード速度とカバレッジでOrangeをトップにランク付けし続けていますが、価格に敏感なユーザーはプロモーションが登場するとすぐに乗り換えるため、モバイルARPUは概ね横ばいのままです。この絶え間ない値引きにより、通信事業者はフランステレコムMNO市場全体で料金の値上げではなく、効率化とサービス多様化を追求せざるを得ない状況になっています。

110%超のSIM普及率が有機的な加入者成長を制限

人口6,800万人に対してアクティブSIMが8,340万枚あり、新規加入者の余地はなく、加入者の獲得はゼロサムのシェア争いに転じています。SFRが最近経験した130万加入者の損失は、飽和した環境でいかに迅速に解約が規模を侵食するかを示しています。したがって、通信事業者はフランステレコムMNO市場内でIoT回線、プライベートネットワーク、サイバーセキュリティサービスなど、ARPUを向上させる製品に軸足を移し、成長をSIM数という生の指標から切り離す必要があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:データの優位性がIoTイノベーションを牽引

データ・インターネットサービスは2025年のフランステレコムMNO市場シェアの57.39%を獲得し、主要な収益の柱として音声を押しのけました。IoTおよびM2MのフランステレコムMNO市場規模は、接続機械やスマートシティグリッドに対する企業の需要を反映し、2031年にかけてCAGR 3.39%で拡大する見込みです。OTTおよびペイTVバンドルは、通信事業者がNetflix、Disney+、および地元のストリーミングアプリを統一されたインターフェースに統合することでバンドル外解約を抑制し、粘着性を高めています。音声とメッセージングの収益は、顧客がOTT代替手段に移行するにつれて減少していますが、インバウンドローミングや規制上の緊急義務においては依然として重要な役割を果たしています。

継続的なデータトラフィックの増加により、通信事業者は無線基地局を高密度化しエッジコンピュートを導入することを余儀なくされており、IoTプロジェクトの勢いは軽量コアおよびデバイス管理プラットフォームへの投資を促しています。パリオリンピックや産業キャンパス向けにプライベート5Gネットワークが登場するにつれ、フランステレコムMNO市場では専用スライスのビットあたり収益がベストエフォートのモバイルブロードバンドを上回るでしょう。コネクティビティと並んで分析、セキュリティ、クラウド統合をバンドルする通信事業者が、フランステレコムMNO市場のこの成長セグメントにおける価値の大部分を獲得するでしょう。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

エンドユーザー別:企業の成長がデジタルトランスフォーメーションを加速

コンシューマーセグメントは依然として2025年収益の71.05%を占めていますが、価格競争とSIM飽和により成長は緩やかです。対照的に、インダストリー4.0の展開、SD-WANの採用、クラウド移行により、企業サービスに関連するフランステレコムMNO市場規模はCAGR 3.62%で拡大しています。Orange Businessは、中小規模のオフィス向けにセキュリティとAIベースのパフォーマンス管理を組み込んだSD-WAN エッセンシャルズのローンチでこの転換を体現しています。

マネージドジェネレーティブAI、ハイブリッドクラウド、ゼロトラストセキュリティなどのテクノロジー中心のオファーは、2027年までにB2Bテレコムウォレットの87%を獲得すると推定されています。企業が統一されたコネクティビティとITスタックを求める中、コンサルティング専門知識を提供する通信事業者は純粋な帯域提供者を凌駕するでしょう。したがって、フランステレコムMNO市場は、インフラのレジリエンスとセクター固有のニーズに合わせたソリューション中心の市場開拓能力を融合できる既存事業者に有利に働きます。

注記: 全個別セグメントのセグメントシェアはレポート購入時に取得可能

地理分析

全国的に見て、フランステレコムMNO市場は高度なインフラと全国的な4Gカバレッジの恩恵を受けていますが、地域格差が収益プロファイルを形成しています。イル=ド=フランスは、密集した都市部での利用とプレミアム企業コネクティビティを採用する本社の集中により、最高のARPUを生み出しています。オーヴェルニュ=ローヌ=アルプとオー=ド=フランスは、製造業のデジタル化、物流ハブ、スマートモビリティのパイロット導入を通じて大きく貢献しています。農村部の県は「モバイル新協定(ニューディール・フォー・モバイル)」によってカバレッジが向上し、2018年から2023年の間に4Gカバレッジ率が45%から88%に引き上げられました。

光ファイバーの展開が加速する中、通信事業者は孤立した集落に対応するために固定無線アクセス(FWA)を活用しながら、帯域に対する投資回収を維持しています。海外領土におけるフランステレコムMNO市場規模は依然として小さいものの、マルティニークとグアドループでの新たな帯域放出が改善された4Gおよび初期段階の5G展開を支援することから、突出した成長ポテンシャルを示しています。人口加重の5Gカバレッジは大きく異なり、Free Mobileは94%のリーチを主張する一方、Orangeはより高速なミッドバンド層で都市圏の60%に到達することを目指し、高トラフィック回廊における深度に注力しています。

銅線廃止計画は、低密度地域でニッチな企業ユースケースにレガシーPSTNが対応しているため、地域的な移行の複雑さをもたらしています。そのため通信事業者は、サービスのギャップや規制上の罰則を避けるために、光ファイバーの構築と並行して移行を段階的に実施しています。したがって、地理的要因はサービスイノベーションと規制上の義務と交差し、固定と移動の相乗効果がフランステレコムMNO市場内のライフタイム収益を最大化する地域へ資本を誘導しています。

競争環境

フランステレコムMNO市場は4事業者が支配していますが、いずれも3分の1のシェアを超えておらず、競争は激しい状況が続いています。Orangeはモバイルで31%、固定で39%のシェアを持ちリードしており、優れたネットワーク指標と企業向けの幅広いサービスを活用して選択的なプレミアム料金を設定しています。SFRは24%のシェアを持ちますが、負債の重荷と最近の解約増加に直面しており、市場統合を触媒しうる資産見直しを進めています。Bouygues Telecomは品質重視の差別化を追求し、最近La Poste Telecomを買収して230万顧客を獲得し小売りリーチを強化しました。Free Mobileは低価格の破壊者として残り、無制限プランと広範な5G提供を推進して乗り換えを誘引しています。

戦略的な取り組みは各社の強みを反映しています。Orangeのサテライトアライアンス(Eutelsat)は、海事、航空、遠隔政府サイトへのカバレッジを拡張し、地上フットプリントを超えた収益の多様化を図っています。Bouygues TelecomはB.IGブランドを発表し、ファミリーバンドルの強化とミッドマーケットへのアップセルを追求しています。SFRのネットワーク近代化は潜在的な帯域共有協定による設備投資軽減にかかっており、Free Mobileはインフラ軽量の拡張と競争力のある卸売契約を活用しています。IoT、プライベート5G、サイバーセキュリティへの多様化は、フランステレコムMNO市場においてコモディティデータを超えたレジリエンスを求めるすべての事業者に共通しています。

フランステレコムMNO業界リーダー

Orange S.A.

SFR (Altice France)

Bouygues Telecom

Free Mobile (Iliad)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Orangeは企業および政府クライアント向けに低軌道衛星リーチを拡大するためOneWebとのパートナーシップを強化しました。

- 2025年3月:Orangeは世界初の5GコアネットワークのNaaS(Network-as-a-Service)モデルを開始しました。

- 2025年3月:Inherent GroupがCONEXIO Telecomを買収し、企業向けコネクティビティにおける継続的な統合を示しました。

- 2025年1月:NokiaがAlcatel Submarine Networksをフランス国家に売却しました。

- 2024年2月:Bouygues TelecomがEUR 9億5,000万でLa Poste Telecomを買収し、230万顧客を獲得しました。

フランステレコムMNO市場レポートの範囲

本調査はフランスにおける電気通信産業の詳細な分析を提供します。フランスのテレコム市場はサービス別にセグメント化されており、さらに音声サービス(有線・無線)、データ・メッセージングサービス、OTTおよびペイTVに分類されています。

| 音声サービス |

| データ・インターネットサービス |

| メッセージングサービス |

| IoTおよびM2Mサービス |

| OTTおよびペイTVサービス |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) |

| 企業 |

| コンシューマー |

| サービスタイプ | 音声サービス |

| データ・インターネットサービス | |

| メッセージングサービス | |

| IoTおよびM2Mサービス | |

| OTTおよびペイTVサービス | |

| その他サービス(付加価値サービス、ローミングおよび国際サービス、企業・卸売サービス等) | |

| エンドユーザー | 企業 |

| コンシューマー |

レポートで回答される主な質問

フランステレコムMNO市場の現在の価値はいくらですか?

市場は2026年にUSD 470億1,000万相当であり、2031年までにUSD 552億3,000万に達すると予測されています。

フランスでの5Gカバレッジはどの程度の速さで拡大していますか?

Free Mobileは人口の94%のリーチを主張し、Orangeは現在都市圏の60%に到達しているより高速なミッドバンド層での深度に注力しています。

どのサービスセグメントが最も急速に成長していますか?

IoTおよびM2Mサービスは2031年にかけてCAGR 3.39%で拡大しており、音声およびメッセージングセグメントを上回るペースで成長しています。

データトラフィックの増加にもかかわらず混合ARPUが横ばいなのはなぜですか?

4つの全国通信事業者間での長引く価格競争が、使用量増加の影響を相殺し、価格を引き上げる能力を制限しています。

企業向けコネクティビティ需要が最も強い地域はどこですか?

イル=ド=フランス、オーヴェルニュ=ローヌ=アルプ、オー=ド=フランスは、プライベート5GとIoTソリューションを必要とする密集した製造業および物流活動により先頭に立っています。

光ファイバーの展開はモバイル事業者にどのような影響を与えますか?

ファイバーを基盤としたFMCバンドルは、顧客のライフタイムバリューを高め、プレミアム5GおよびOTTサービスのクロスセルを可能にし、マージンのレジリエンスを向上させます。

最終更新日: