救急サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 65.19 十億米ドル |

| 市場規模 (2031) | 95.55 十億米ドル |

| 成長率 (2026 - 2031) | 7.94% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる救急サービス市場分析

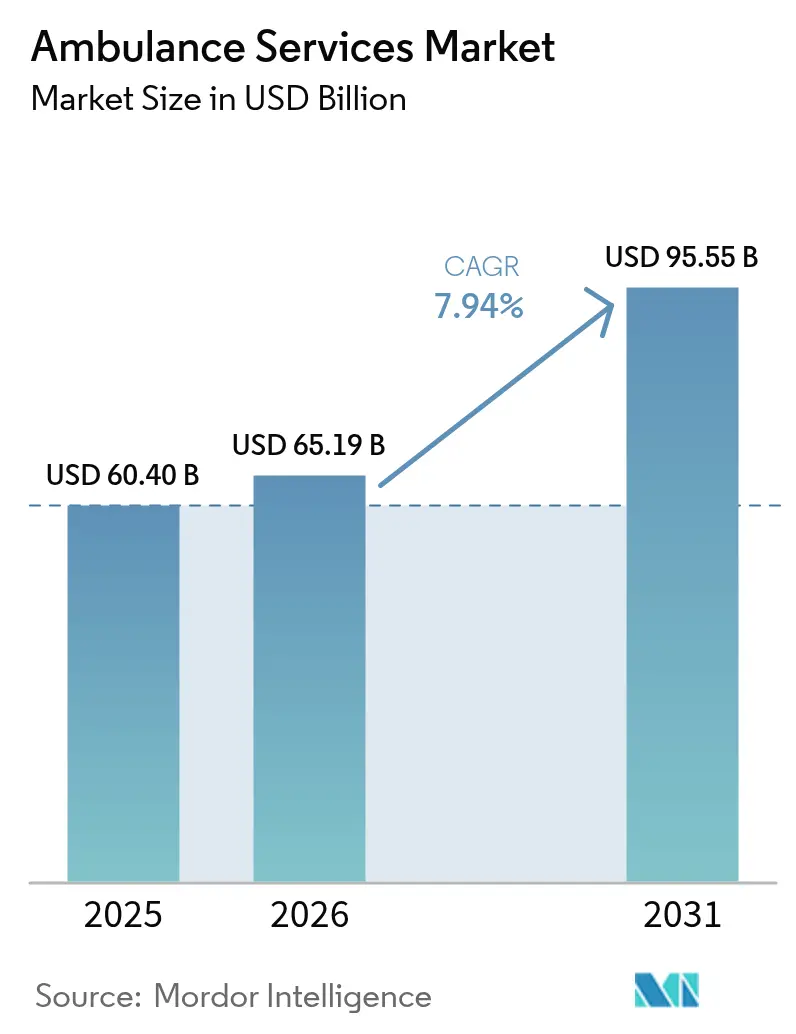

救急サービス市場規模は2025年に604億米ドルと評価され、2026年の651億9,000万米ドルから2031年には955億5,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は7.94%です。心血管系緊急事態の増加、高齢者における転倒関連外傷の増加、および慢性疾患の安定した有病率が、景気循環に関わらず出動件数の基盤を形成しています[1]CARESチーム、「2024年次報告書」、mycares.net。特に500億米ドル規模の米国農村部医療変革プログラムなどの官民資金調達プログラムが、医療過疎地域における車両拡充と救急救命士訓練を引き続き補助しています[2]保健資源・サービス局、「農村部医療変革プログラム」、hrsa.gov 。遠隔救急医療サービスプラットフォームが現場滞在時間を短縮しており、ドイツの遠隔救急医師モデルとミネソタ州のSMART-EMSプログラムはいずれも、生存率向上につながる臨床的に意義のある時間短縮を記録しています。地上車両が依然として主流を占めていますが、より急速に成長している航空・ドローン資産は、高頻度の都市部対応と高収益の重症患者搬送との二極化を示しています。コスト効率の高い電気自動車と予測的出動アルゴリズムが、データ活用に長けた民間事業者の営業利益率を拡大させており、資本および人材の制約が続く中でも成長を続けています。

主要レポートのポイント

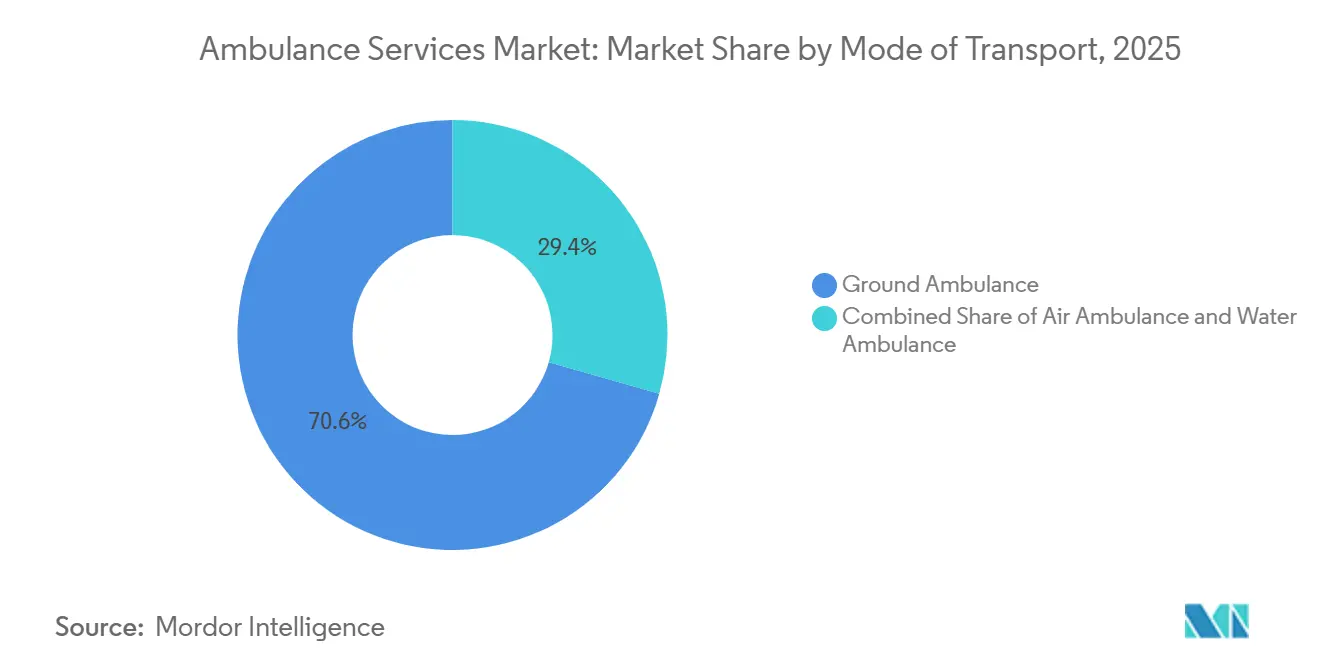

- 輸送手段別では、地上救急車が2025年の救急サービス市場シェアの70.55%を占めてトップとなり、航空救急車は2031年にかけて最高の年平均成長率10.25%を記録すると予測されています。

- 機器の種類別では、基本生命維持が2025年の救急サービス市場の45.53%を占め、高度生命維持は2031年にかけて年平均成長率9.75%で拡大しています。

- サービスの種類別では、緊急対応が2025年の収益の60.15%を占め、非緊急医療搬送は2031年にかけて年平均成長率9.82%で拡大すると予測されています。

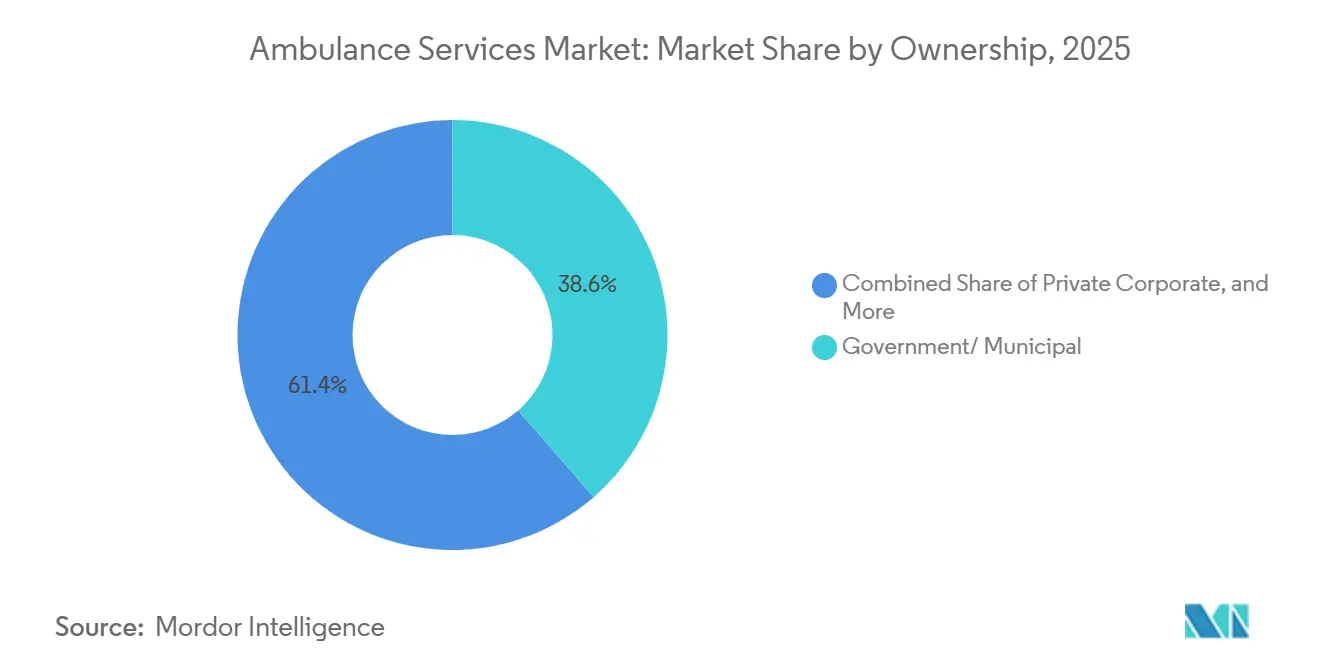

- 所有形態別では、政府・自治体機関が2025年に38.65%のシェアを保有し、民間企業事業者が年平均成長率8.32%で最も急速に成長しています。

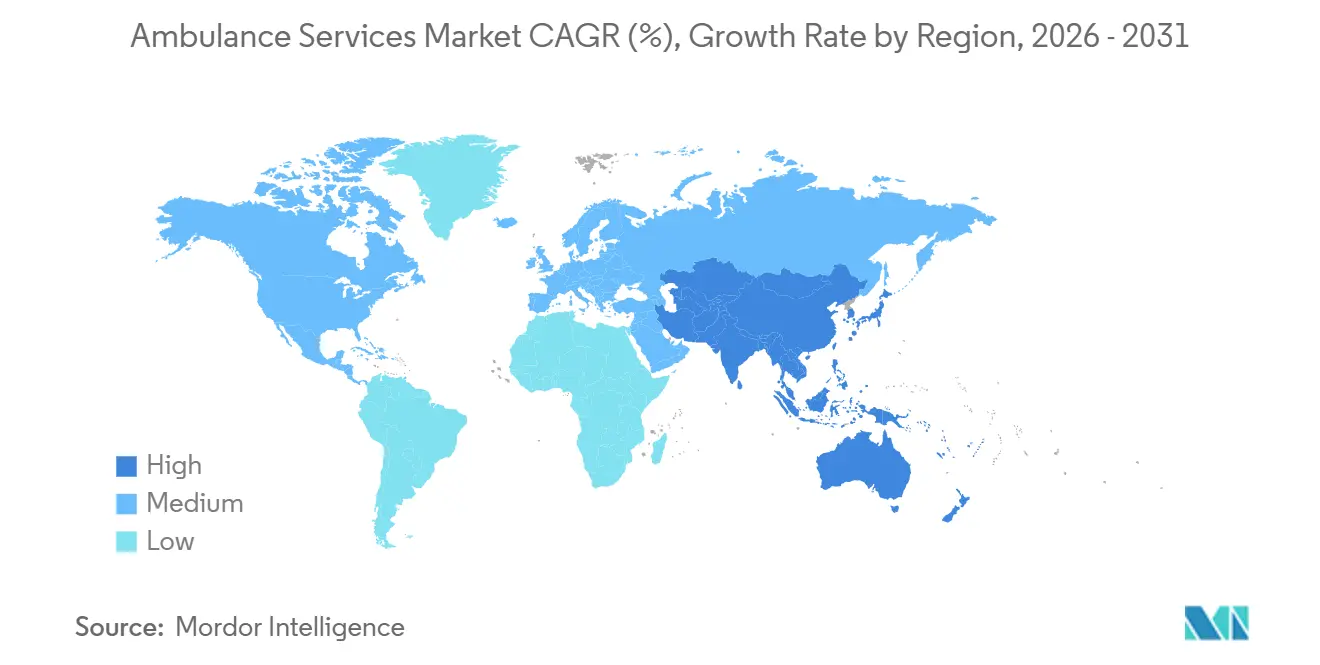

- 地域別では、北米が2025年に35.23%の収益シェアを占め、アジア太平洋が2031年にかけて最も高い年平均成長率9.12%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の救急サービス市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 世界的な 外傷・心血管系緊急事態の増加 | +1.8% | 北米および欧州に 急性集中を伴うグローバル | 中期 (2〜4年) |

| 高齢化人口動態 と慢性疾患負担 | +2.1% | 日本、欧州、北米で 最も顕著なグローバル | 長期 (4年以上) |

| 救急医療サービスネットワークを拡大する 官民資金調達プログラム | +1.5% | 北米、アジア太平洋 (インド、中国)、サブサハラアフリカ | 短期 (2年以内) |

| 遠隔救急医療サービスの統合 とリアルタイム臨床意思決定支援 | +1.2% | 北米、欧州 (ドイツ、英国)、韓国 | 中期 (2〜4年) |

| ライフサイクルコストを低減する 電気・EV救急車の台頭 | +0.9% | 北米、欧州 (英国、スカンジナビア)、中国 | 中期 (2〜4年) |

| 遠隔地における ドローン対応迅速初期対応キット | +0.7% | サブサハラアフリカ (ルワンダ)、北米(農村部)、オーストラリア | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

世界的な外傷・心血管系緊急事態の増加

2024年に米国の管轄区域全体で心停止事例が137,119件に達し、人口10万人当たり78.7件の発生率に相当します。目撃者によるCPR実施率は50%未満にとどまり、迅速な救急救命士対応への依存度が高まっています。高齢者の転倒は引き続き米国で年間約300万件の救急外来受診を引き起こしています。2024年の米国の交通事故による死亡者数は42,514人に達し、外傷対応可能な車両の必要性を強調しています[3]米国道路交通安全局、「交通安全統計2025」、nhtsa.gov。これらの急性事象が合わさって、景気変動の影響をほとんど受けない需要の基盤を形成しています。

高齢化人口動態と慢性疾患負担

2035年までに、65歳以上の成人が米国人口の22%を占めるようになり、日本では高齢者がすでに救急搬送の62%を占めています。メディケア受給者の平均救急車利用回数は年間1.8回であり、一般人口の0.3回と比較して高くなっています。インドの108ネットワークは2023年から2025年の間に高齢者からの通報が28%増加しました。COPD、心不全、糖尿病合併症の有病率により、搬送中に静脈内薬剤投与やCPAPを実施できる高度生命維持対応車両が必要とされています。この人口動態の変化は、車両容量と専門スタッフへの上昇圧力を維持し続けると見込まれています。

救急医療サービスネットワークを拡大する官民資金調達プログラム

保健資源・サービス局の5年間・500億米ドルの農村部医療変革配分は、人口の少ない米国の郡における新しい救急車、指令センター、および救急救命士奨学金を支援しています。メイン州はボランティアサービスを支援するために3,100万米ドルの安定化補助金を配布しました。インドの国民健康ミッションは2024年〜2025年に120地区にわたって5,000台の救急車を追加しました。中国の2027年までに市全体で平均10分の対応時間を達成するという義務付けが、大規模な自治体車両発注を引き起こしています。これらの資金投入は初期資本障壁を低減し、カバレッジの地理的公平性を改善します。

遠隔救急医療サービスの統合とリアルタイム臨床意思決定支援

ミネソタ州の990万米ドルのSMART-EMSプロジェクトは、脳卒中および心筋梗塞症例の平均現場滞在時間を4.2分短縮しました。ドイツの全国的な遠隔救急医師モデルにより、搭乗救急救命士がリアルタイムで医師の指導を受けられるようになり、投薬判断が迅速化されています。ソウルのCONNECT-AIは病床空き状況の予測に基づいて救急車を自動的に再ルーティングします。州際医療免許コンパクトなどの規制上の進展が、州をまたいだ遠隔医療資格認定を容易にしています。これらのシステムは総合的に、より迅速な確定的治療を通じて罹患率を低減します。

制約要因の影響分析*

| 制約要因 | (〜) 年平均成長率予測への影響(%) | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 高い資本・ 運営支出 | -1.3% | 農村部北米、サブサハラアフリカ、 ラテンアメリカで深刻なグローバル | 短期 (2年以内) |

| 訓練を受けた救急救命士・ パイロットの不足 | -0.9% | 北米、欧州、 オーストラリア | 中期 (2〜4年) |

| ライドシェア医療搬送サービスからの 競争圧力 | -0.6% | 北米、欧州、 都市部アジア太平洋 | 短期 (2年以内) |

| コンプライアンスコストを増大させる 断片化した多管轄認定 | -0.5% | 北米(複数州事業者)、 欧州(国境を越えたサービス) | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高い資本・運営支出

高度生命維持対応タイプIIIバンの費用は15万〜30万米ドルであり、航空救急ヘリコプターはハンガー投資を除いて300万〜500万米ドルを要します[4]全米救急医療技術者協会、「2024年労働力調査」、naemt.org 。小規模システムの運営支出は年間150万〜300万米ドルの範囲であり、人件費が支出の最大70%を占めています。メディケアの2024年料金スケジュールの1.3%引き上げは、米国救急車協会が報告した年間4.2%のコスト上昇に追いついていません。電気ユニットはより低いライフタイムコストを約束しますが、依然として価格プレミアム購入品にとどまっています。農村部の事業者は多くの場合、事業継続のために自治体補助金またはボランティアスタッフに依存しています。

訓練を受けた救急救命士・パイロットの不足

全米救急医療技術者協会の2024年調査では、米国の機関の62%が救急救命士不足であり、燃え尽き症候群と賃金への不満が主な要因であることが判明しました。認定救急救命士コースの中央値待機期間は18ヶ月であり、修了率は70%です。ヘリコプター救急医療サービスは希少なパイロット兼救急救命士のスキルの組み合わせに依存しており、計器飛行と重症患者ケアの両方の資格を持つ救急医療専門家は5%未満です。オーストラリアのアンビュランス・ビクトリアは、2024年に1万5,000豪ドルの入職ボーナスにもかかわらず22%の欠員率を報告しました。労働力不足の深刻化が人件費を押し上げ、サービス時間を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送手段別:地上優位と航空加速

地上車両は救急サービス市場において2025年の収益の70.55%を占め、都市部対応における主要性を示しています。農村部の外傷および施設間重症患者搬送ニーズの増加に伴い、航空ユニットは年平均成長率10.25%で拡大しています。都市部の屋上ヘリポートが開設され、地上高度生命維持搬送との診療報酬の同等性が達成されるにつれて、回転翼機ミッションの救急サービス市場は拡大すると予測されています。タイプIIIバンはモジュール式の内部空間により混合重症度車両群で主流を占め、重型トラックベースのタイプIモデルは郊外の高度生命維持対応での大型心臓機器をサポートします。ニューヨークとロンドンでの電気推進試験は、バッテリーコストが1kWh当たり200米ドルを下回った場合のディーゼル代替可能性を示しています。航空車両群は夜間視覚航空電子機器と衛星遠隔集中治療室リンクを通じて差別化を図り、飛行中の医師監督を拡大しています。固定翼機は150海里を超える長距離送還に対応し、群島や砂漠地帯における三次医療のギャップを埋めています。

航空事業者はAI駆動のルート最適化を統合して気象による迂回を最小化し、出動信頼性を高めています。FAA第135部改正に基づく規制加速により、医療クルーの州をまたいだ免許取得が合理化され、複数拠点ネットワークの拡大が促進されると期待されています。一方、水上救急車はヴェネツィアなどのニッチな地理的環境に対応し、年間3万件の通報を処理し、水路で分断された都市にとって不可欠であることを証明しています。電気車両群はコスト構造を再形成する可能性がありますが、初期調達プレミアムは税収制約のある自治体にとって依然として障壁となっています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

機器別:基本生命維持の量対高度生命維持の収益

基本生命維持車両は2025年の救急サービス市場において45.53%の収益を維持しており、量に基づいて支払われる高頻度・低重症度搬送を反映しています。高度生命維持構成は年平均成長率9.75%の軌道にあり、支払者が病院前心電図送信と高度気道管理介入に報酬を与えるにつれて拡大する診療報酬格差を取り込んでいます。バンドル払いが早期治療開始に成果を結びつける場合、高度生命維持規模における救急サービス市場の優位性は拡大します。専門ケア搬送は総搬送件数のわずかな割合にとどまりますが、体外式膜型人工肺および新生児集中治療室患者を三次医療センター間で移送することにより、1搬送当たりの最高収益を誇ります。ポイントオブケア超音波の採用が従来の基本生命維持・高度生命維持の境界を曖昧にし、価格モデルを再調整する可能性があります。CAMTS認定が専門ケア搬送基準をグローバルに整合させ、国境を越えた患者移送を容易にしています。

財務的には、高度生命維持機器パッケージのコストは5万〜8万米ドルであり、基本生命維持の同等品の3倍ですが、価値に基づく診療報酬の下でより早く回収されます。携帯型検査分析装置と機械的CPR装置が生存指標を向上させ、支払者がプレミアム料金で診療報酬を支払う意欲を支えています。低技術の基本生命維持車両群は、バンドル型病院退院契約と組み合わせない限り、ライドシェア非緊急医療搬送競合他社からの収益率侵食リスクにさらされています。

サービスの種類別:緊急コアと非緊急サージ

緊急対応は救急サービス市場において2025年の収益の60.15%を占めましたが、非緊急医療搬送は2031年にかけて年平均成長率9.82%で成長しています。メディケアは高度生命維持緊急搬送に450〜650米ドルを支払うのに対し、基本生命維持非緊急搬送には200〜300米ドルを支払いますが、病院退院件数は後者に偏っています。Uber HealthとLyftは従来の救急車会社より40〜60%低い価格で外来患者の乗車を提供し、都市部の回廊での価格競争を激化させています。従来の事業者は、緊急車両群の可用性を保護するために、基本バンとEMT-Bクルーを備えた専用非緊急医療搬送子会社を設立することで対応しています。統合医療システムは、バンドル払いモデルの下で外科的再入院ペナルティを削減するために、自社の非緊急医療搬送を活用しています。

規制上の障壁は依然として存在しており、多くの州では車椅子バンに対しても救急車免許を要求しており、既存事業者を部分的に保護しています。それにもかかわらず、デジタルスケジューリングプラットフォームと透明な価格設定が、搬送費用を抑制しようとするマネージドケア組織にとってライドシェア参入者に魅力的な価値提案を与えています。

所有形態別:公的既存勢力と民間の勢い

政府・自治体サービスは2025年の収益の38.65%を占め、主に税収によって資金調達される消防署ベースおよび第三者サービスモデルを通じて提供されています。AMRとFalckが率いる民間企業は年平均成長率8.32%で成長しており、対応時間リスクを自治体から移転する複数年契約を獲得しています。成果に基づく契約構造は、稼働率を10〜15%向上させるコールセンターAIと予測的メンテナンスシステムに報酬を与えます。ボランティア機関は農村部北米で数的に優位を占めていますが、厳格化する訓練義務と減少する登録者数に直面しています。ハイブリッドガバナンスモデルが注目を集めており、コロラド州の2024年補助金は民間パートナーに公共部門の賃金水準を遵守することを要求し、地域労働者の支持を確保しています。

病院ベースの事業は拡大を続けており、垂直統合が特に高収益の心臓・脳卒中搬送における施設間の流出を削減しています。インドのGVK EMRIは、20州をカバーし3,000万件の累積緊急通報を記録するスケーラブルな官民アプローチを示しています。

注記: 全セグメントの個別セグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年に世界収益の35.23%を占め、高い一人当たり支出と包括的な保険カバレッジによって牽引されています。米国だけで2万以上の救急医療サービス機関が、消防署、病院、民間の多様な所有形態パターンで運営されています。カナダでは、ブリティッシュコロンビア州の2024年統合に続く州レベルの統合により管理費が22%削減され、規模のメリットが実証されています。メキシコの拡大は財政制約により依然として不均一です。

アジア太平洋の年平均成長率9.12%の上昇は、中国とインドのインフラ義務付けによって推進されています。2027年に期限を迎える中国の都市部10分対応基準が、車両発注を省の予算に移行させています。インドの108ネットワークの120の新地区への展開により、農村部のカバレッジが都市部と同等になっています。日本は人口動態の圧力を管理しており、高齢者がすでに救急搬送の62%を占めています。オーストラリアの王立空飛ぶ医師サービスは、広大な地理的範囲における航空医療カバレッジの重要性を強調しています。

欧州は普遍的な保険と規制の調和から恩恵を受けています。ドイツの遠隔医師プログラムが現場滞在時間を短縮し、生存率を向上させています。英国は大気清浄規則を満たすために電気救急車を試験運用し、より広範な車両転換を予告しています。アラブ首長国連邦などの湾岸協力会議諸国は、集中指令センターを通じて都市部での8分未満の対応を達成しています。南米は依然として断片化しており、ブラジルのSAMUは連邦資金に依存し、アルゼンチンとチリでは民間事業者が主流を占めています。

競合状況

救急サービス市場は中程度に集中しており、上位10社の事業者が世界収益のほぼ半分を占めています。成果に基づく自治体契約がAMR、Falck、Global Medical Responseの間の競争を促進しており、これらの企業はすべて車両生産性を向上させるためにAI出動ツールに投資しています。病院システムは、入院および施設間搬送の所有を通じて流出を抑制することにより、統合ケアパスウェイ内で競争上の優位性を維持しています。予測的メンテナンステレメトリから遠隔集中治療室リンクまでの技術採用が、今や車両規模だけよりも事業者を差別化しています。電気自動車とドローン物流は、早期参入者が規制上の好意とサステナビリティブランディングを獲得できるホワイトスペースを表しています。

ライドシェア医療搬送プラットフォームが非緊急セグメントの収益率を侵食しており、既存事業者はコスト削減または高重症度サービスへの特化を迫られています。CAMTSやISO 13485などの認定が、強固な品質管理チームを持つ事業者に有利なコンプライアンス障壁を生み出しています。統合の勢いは明らかであり、Acadian Ambulance Serviceは2025年に3つの地域サービスを買収し、Air Methodsは搬送当たりの価値を深めるために遠隔重症患者ケアプラットフォームを立ち上げました。市場は統合型フルサービスリーダーとラストマイル物流を標的とするニッチな破壊者に層別化される可能性が高いです。

救急サービス業界のリーダー

Envision Healthcare Corporation

Falck Holding A/S

Acadian Ambulance Service, Inc.

Ziqitza Health Care Limited

Medivic Aviation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:カリフォルニア州フラートン市が、統合された消防・救急医療サービス対応を強化するために自治体救急部門を開設しました。

- 2025年12月:Sterling Hospitalsがインドのアフマダーバードに専用緊急対応救急車両群を導入しました。

世界の救急サービス市場レポートの範囲

レポートの範囲によると、救急車は緊急医療サービスを提供するための主要な車両ですが、一部ではオートバイ、自動車、航空機、または船舶も使用されています。救急サービスは、医療的に負傷または病気の患者を病院との間で搬送し、医療専門家による適時の健康診断と治療を確保するのに役立ちます。これらのサービスは、患者に直接、または病院やその他の組織を通じて提供されます。救急車は、病院前患者ケア、緊急サービス、救助サービス、および負傷または重篤な患者の治療を提供します。

救急サービス市場は、輸送手段、機器、サービスの種類、所有形態、および地域によってセグメント化されています。輸送手段別では、市場は航空救急車(回転翼機および固定翼機)、水上救急車、および地上救急車(タイプIIIバン、タイプI/IIモジュラー、ハイブリッド電気・EV救急車)にセグメント化されています。機器別では、市場は基本生命維持(BLS)救急サービス、高度生命維持(ALS)救急サービス、および専門ケア搬送(SCT)にセグメント化されています。サービスの種類別では、市場は緊急サービスと非緊急サービスにセグメント化されています。所有形態別では、市場は政府・自治体、民間企業、病院ベース、およびボランティア・NGOにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、および南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模と市場トレンドもカバーしています。レポートは上記セグメントの市場価値(米ドル)を提供しています。

| 航空救急車 | 回転翼機 |

| 固定翼機 | |

| 水上救急車 | |

| 地上救急車 | タイプIIIバン |

| タイプI/IIモジュラー | |

| ハイブリッド電気・EV救急車 |

| 基本生命維持(BLS)サービス |

| 高度生命維持(ALS)サービス |

| 専門ケア搬送(SCT) |

| 緊急サービス |

| 非緊急サービス |

| 政府・自治体 |

| 民間企業 |

| 病院ベース |

| ボランティア・NGO |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 輸送手段別 | 航空救急車 | 回転翼機 |

| 固定翼機 | ||

| 水上救急車 | ||

| 地上救急車 | タイプIIIバン | |

| タイプI/IIモジュラー | ||

| ハイブリッド電気・EV救急車 | ||

| 機器別 | 基本生命維持(BLS)サービス | |

| 高度生命維持(ALS)サービス | ||

| 専門ケア搬送(SCT) | ||

| サービスの種類別 | 緊急サービス | |

| 非緊急サービス | ||

| 所有形態別 | 政府・自治体 | |

| 民間企業 | ||

| 病院ベース | ||

| ボランティア・NGO | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに救急サービス市場はどのくらいの規模になりますか?

2026年から年平均成長率7.94%で拡大し、2031年までに955億5,000万米ドルに達すると予測されています。

世界の救急搬送において最も急速に成長しているセグメントはどれですか?

航空救急搬送は、遠隔地における重症患者ケアの需要により、2031年にかけて年平均成長率10.25%で上昇すると予測されています。

非緊急医療搬送が加速している理由は何ですか?

病院退院プロトコルとメディケア・アドバンテージプログラムが、スケジュールされた低コストの乗車を優先しており、非緊急搬送の年平均成長率9.82%を牽引しています。

電気救急車は事業者のコストにどのような影響を与えていますか?

ニューヨーク市のパイロットデータは、初期費用が高いにもかかわらず、ディーゼルユニットの10年間のライフサイクルと比較して燃料・メンテナンスで40%の節約を示しています。

最も強い成長機会を持つ地域はどこですか?

アジア太平洋が2031年にかけて年平均成長率9.12%でトップとなり、中国とインドの車両整備と都市部の外傷件数によって支えられています。

救急救命士不足の課題はどれほど深刻ですか?

2024年には、米国の救急医療サービス機関の62%が人員不足を報告しており、賃金を押し上げ、一部のサービスが運営時間を制限せざるを得ない状況に追い込んでいます。

最終更新日: