航空救急サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

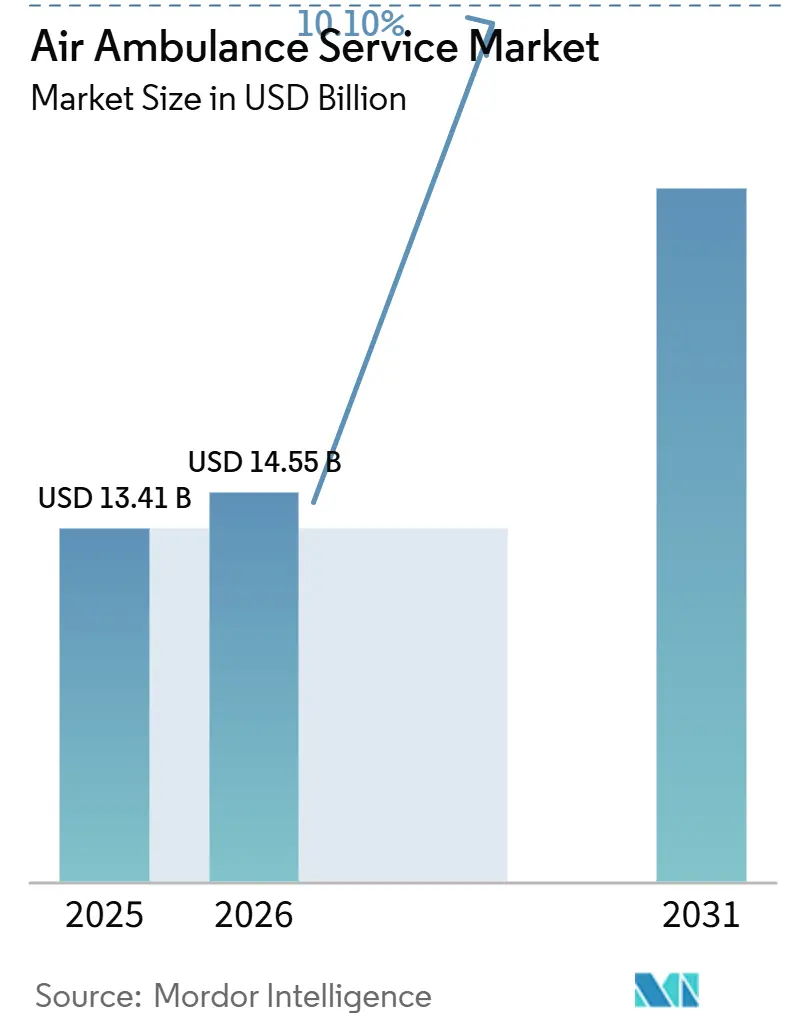

| 市場規模 (2026) | 14.55 十億米ドル |

| 市場規模 (2031) | 23.54 十億米ドル |

| 成長率 (2026 - 2031) | 10.10% CAGR |

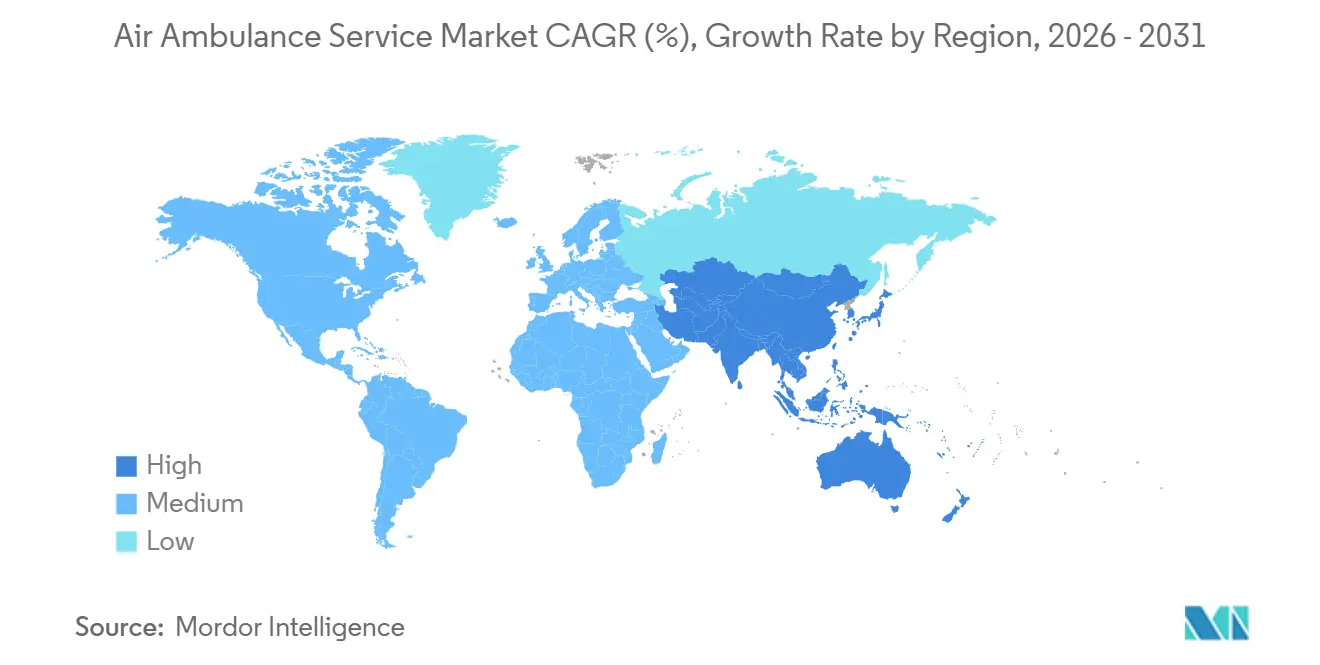

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる航空救急サービス市場分析

航空救急サービス市場規模は、2025年の134億1,000万米ドルから2026年には145億5,000万米ドルに成長し、2026年〜2031年にかけてCAGR 10.1%で2031年までに235億4,000万米ドルに達すると予測されています。この成長は、心血管疾患および外傷緊急時における迅速な搬送ニーズの増大、「驚きのない法律(ノー・サプライズ・アクト)」に基づく保険償還の改善、および高度急性期症例を自ネットワーク内に確保するための統合型医療システムによる自社フリート整備の拡大によって牽引されています。フリートの近代化は、計器飛行方式(IFR)対応ヘリコプターへの投資や電動垂直離着陸機(eVTOL)の導入検討を通じて進展しており、これにより1フライトあたりのコストを最大50%削減できる可能性があります。500億米ドル規模のCMS農村部医療変革プログラムなどの政府施策は、低需要路線のキャッシュフロー改善に貢献しており、AI活用の配車ツールは出動時間の短縮と資産稼働率の向上を実現しています。競争の激しさは依然として中程度ですが、債務借り換えや市場統合の最近の動向は、高い運営コストを効果的に管理するうえでスケールの確保がますます重要になっていることを示しています。

主要レポートのポイント

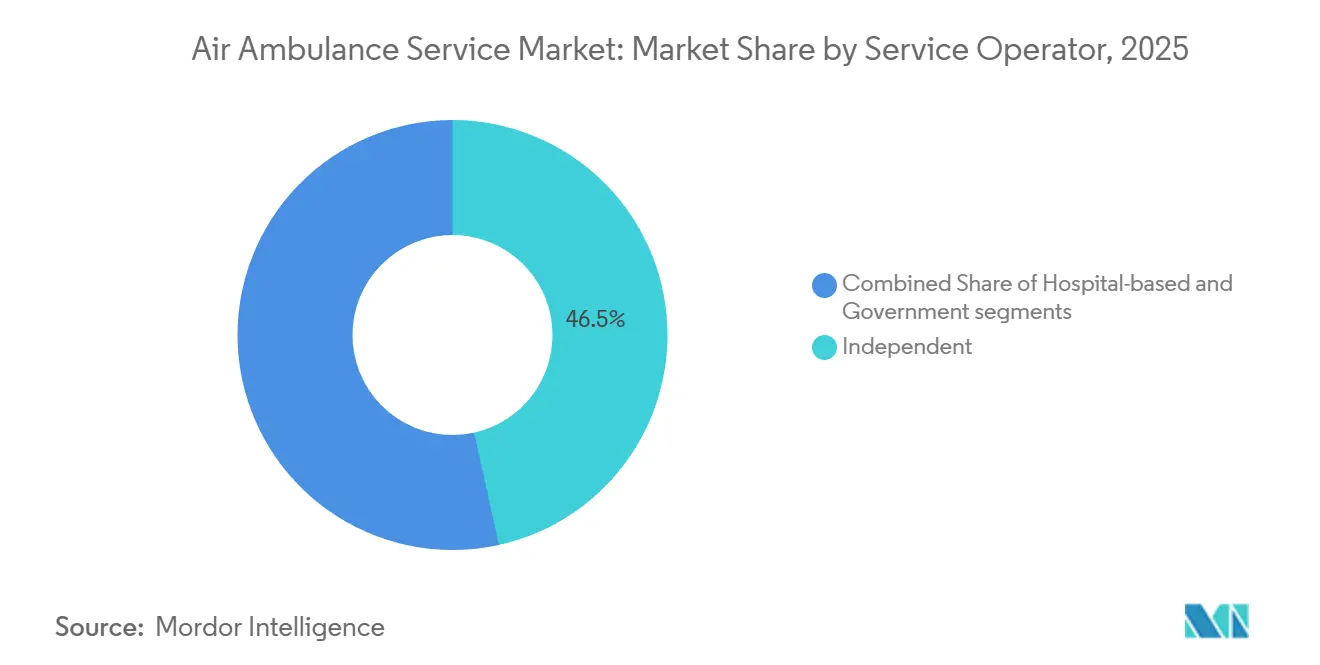

- サービス事業者別では、独立系事業者が2025年の航空救急サービス市場シェアの46.53%を占め、病院ベースのモデルは2031年までに11.89%のCAGRで成長すると予測されています。

- 航空機タイプ別では、固定翼機が航空救急サービス市場をリードし、2025年の市場規模の53.59%を占めています。回転翼機はIFRアップグレードの導入に牽引され、2031年までに10.68%のCAGRで成長すると予測されています。

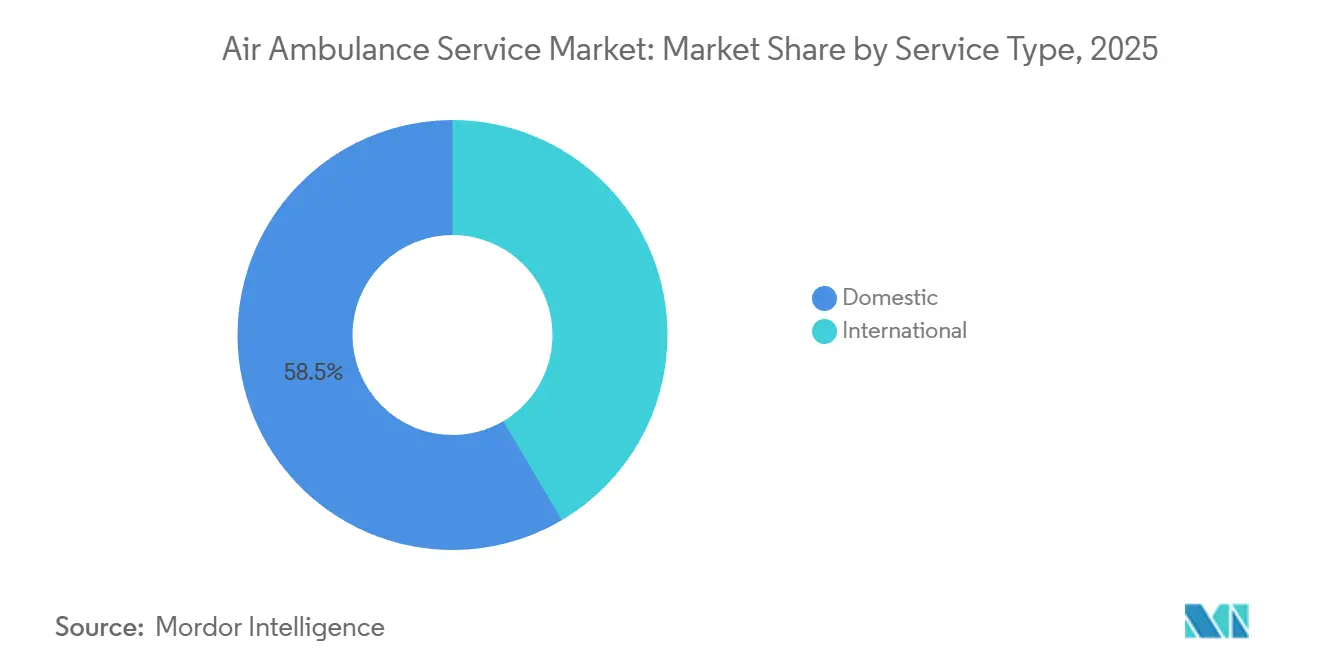

- サービスタイプ別では、国内ミッションが2025年の世界収益の58.49%を占め、国際送還は2031年までに12.01%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の収益の38.9%を占め、アジア太平洋地域は2031年までに11.95%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の航空救急サービス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 心血管疾患および外傷緊急症例の増加 | +1.8% | 北米および欧州の高齢化人口においてより高い影響を持つグローバル | 中期(2〜4年) |

| 民間医療保険カバレッジの拡大 | +1.5% | アジア太平洋中心、南米への波及 | 中期(2〜4年) |

| 農村部の重症救急医療アクセスに対する政府補助金 | +1.2% | 北米およびオーストラリア、インドおよびブラジルで新興 | 長期(4年以上) |

| eVTOL統合による迅速な対応時間の加速 | +0.9% | 北米およびEUのパイロットプログラム、世界的に拡大 | 長期(4年以上) |

| 国境を越えた遠隔ICUネットワークパートナーシップ | +0.7% | 欧州および北米、アジア太平洋へ拡大 | 中期(2〜4年) |

| AIによるフライトルート最適化による対応時間の短縮 | +0.6% | 先進市場での早期導入を伴うグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

心血管疾患および外傷緊急症例の増加

心臓および外傷症例はヘリコプター救急医療サービスミッションの大多数を占めており、2023年には主にこれらの疾患のために385,366人の患者が搬送されました。[1]連邦航空局、「2024年FAA再授権法」、faa.gov 農村部における心停止の生存率は都市部平均より30%低く、搬送時間の短縮が極めて重要です。航空搬送により、地上での60分の移動時間を15分に短縮でき、転帰を大幅に改善します。イングランドでは、ヘリコプターが心停止への中央値19分の対応時間を達成し、地上ユニットの28分と比較して、自己心拍再開率の向上をもたらしました。査読済み研究では、外傷患者を地上ではなく航空で搬送した場合、死亡率が12%低下することが示されています。先進地域における高齢化人口は、2031年まで需要を持続させると予想されています。

民間医療保険カバレッジの拡大

2022年1月に施行されたノー・サプライズ・アクトにより、差額請求が削減され、患者の自己負担コストが低下し、より多くの航空救急フライトが保険適用されるようになりました。2024年、CMSは航空救急データ収集プログラムを導入し、支払者と運営者のコスト透明性を向上させました。UnitedHealthcare、Cigna、Anthem、Blue Cross Blue Shieldを含む主要保険会社は、血行動態不安定や気道障害などの疾患をカバーするフライト承認の明確な臨床基準を提供しています。メディケアの農村部50%追加支払いは、辺境地域における運営者の経済性をさらに支援しています。CMS・米国運輸省諮問委員会からの今後の基準は、償還の予測可能性を改善すると期待されています。

農村部の重症救急医療アクセスに対する政府補助金

2022年、総額4,290万米ドルの連邦補助金が農村部のプロバイダーによるヘリポート建設および必要機器の取得を支援しました。2026年度予算は、米国の医療過疎郡における緊急医療カバレッジ強化のために5年間で500億米ドルを配分しています。米国農務省の追加補助金プログラムは、ヘリポートおよびクルー訓練への資金を提供しています。サウジアラビアでも同様の取り組みにより、2024年のハッジ巡礼者200万人に対応するためメッカ周辺に7機のヘリコプターが配備されました。これらの補助金により、航空会社は採算が取れない低需要路線での運営を維持することが可能になります。

eVTOL統合による迅速な対応時間の加速

Archer Aviationとクリーブランドクリニックは、2025年までに50マイルのミッションに対して5分の出動時間を提供するeVTOL医療フライトの導入を計画しています。Beta Technologiesは、耐久性とペイロード能力を検証するためにAir Methodsとバッテリー駆動航空機のテストを実施しています。Eve Air MobilityとJoby Aviationは、2027年までに北米の航路開設の可能性を持つFAA承認に向けて進展しています。電動推進は燃料・整備コストを削減しながら、厳格な都市部の騒音規制に準拠しています。

制約の影響分析*

| 制約 | CAGRへの影響(%)予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い運営・整備コスト | -1.3% | コスト敏感な新興市場においてより高い影響を持つグローバル | 短期(2年以内) |

| 訓練を受けた航空医療専門家の不足 | -1.1% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| 厳格な航空規制承認 | -0.8% | 管轄区域によって強度が異なるグローバル | 長期(4年以上) |

| 機内遠隔医療を妨げる周波数帯域の混雑 | -0.5% | 世界の都市部、特に高密度の大都市圏 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い運営・整備コスト

ヘリコプターの年間運営コストは290万米ドルから650万米ドルの範囲であり、燃料費が総運営コストの最大35%を占めています。[2]救急医療サービスジャーナル、「航空救急運営コスト分析」、jems.com タービンのオーバーホールは50万米ドルを超えることがあり、保険料の上昇や複数クルーの人員配置がさらにコストを増加させています。低需要の農村拠点は規模の経済を達成するのに苦労しており、小規模プロバイダーは統合または市場からの撤退を検討するよう促されています。

訓練を受けた航空医療専門家の不足

救急救命士およびパラメディックの雇用成長は2033年までわずか5%と予測されており、航空救急ミッションの予想される二桁成長には及びません。[3]米国労働統計局、「救急救命士およびパラメディックの雇用予測」、bls.gov フライトクルーは、重症救急救命士や高度気道管理などの専門資格、およびパイロットには2,000飛行時間が必要であり、候補者プールを制限しています。働きながら学ぶプログラムが導入されていますが、大幅な労働力の緩和はさらに3〜5年先と見込まれています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス運営者別:病院システムが統合を深化

病院システムは、CAGR 11.89%が期待される航空救急サービス市場において最も成長の速いセグメントです。この成長は、高度急性期症例を自社の集中治療室に直接搬送し、下流収益を確保する能力によって牽引されています。クリーブランドクリニックとArcherのeVTOLプロジェクトはこのアプローチを体現しています。独立系運営者は2025年に46.53%の市場シェアを維持すると予測されていますが、燃料コストの上昇、人件費、および支払者との交渉などの課題に直面しています。Global Medical Responseの54億米ドルの借り換えは、病院運営フリートが存在しない医療過疎農村地域への拡大を可能にします。オーストラリアの王立空飛ぶ医師サービスなどの政府運営サービスは、納税者の資金でサービスギャップに対応し、償還の変動から保護されています。

病院の所有権は、機能横断的なスケジューリング、データ共有、および保険会社との包括支払い契約の交渉を促進し、患者1人あたりの搬送コストを削減します。米国387拠点を持つGMRなどの独立系運営者は広範な地理的カバレッジを提供しますが、規制や燃料価格の変動に対してより脆弱です。Air Methodsの2023年の再編(10億米ドルの債務削減)は、独立系運営者が直面する財務的課題を浮き彫りにしています。今後、病院が既存運営者に少数株主として参加するハイブリッド合弁事業が、財務的安定性と運営上の専門知識を組み合わせ、航空救急サービス市場における競争を再形成する可能性があります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:ヘリコプターがギャップを縮小

固定翼機は2025年収益の53.59%を占めると予測されており、長距離送還への適性および大陸間路線でECMOや保育器を搭載できる与圧キャビンによって牽引されています。このセグメントはパンデミック後の国際需要の回復から大きな恩恵を受けました。一方、回転翼機はBell 407GXiやBell 429などのIFR対応モデルの導入に支えられ、悪天候下での運航能力を強化し、CAGR 10.68%で成長すると予想されています。AirbusのSTAT MedEvacからのH140受注は、静粛で広々としたキャビンを持つヘリコプターへの需要をさらに反映しています。

ヘリコプターは、特にレベルI外傷センターから150マイル以内の現場収容および屋上着陸において引き続き重要です。固定翼運営者は燃料効率を改善するためにPilatus PC-24ジェットおよびKing Air 350iターボプロップでフリートを近代化しています。eVTOL機の登場は短距離ヘリコプターミッションに影響を与えつつ、長距離路線での固定翼運航を補完すると予想されています。全体として、回転翼機は2031年まで固定翼機との市場シェアの差を縮め続けると見込まれています。

サービスタイプ別:国際旅行が加速

国内フライトは2025年収益の58.49%を占めると予測されていますが、国際送還サービスはCAGR 12.01%でより速い成長が期待されています。この成長は、医療観光および在外コミュニティからのベッドサイド間搬送需要の増加によって牽引されています。International SOSとSAF Aerogroupの遠隔ICUイニシアチブなどのパートナーシップは、機内医師の必要性を減らし、コストを削減して利用しやすさを拡大しています。大西洋横断ICUジェットサービスは約25,000米ドルから始まり、Brasil VidaやAirMedなどのプロバイダーが保険会社を安心させるグローバルカバレッジを提供しています。

国内成長は、拡大した地上救急医療サービス能力が一部の短距離搬送を吸収し、支払者の精査が償還増加を制限するにつれて緩やかになると予想されています。しかし、困難な地形と長い移動時間を持つ農村地域は、航空搬送の継続的な必要性を確保しています。その結果、国際路線は増分収益に大きく貢献する見込みであり、運営者は航空救急サービス市場の増大する需要を支援するためにドバイ、シンガポール、マイアミなどのハブに戦略的に航空機を配置しています。

地域分析

北米は2025年の世界売上の38.9%を創出すると見込まれており、メディケアの農村部向け50%加算およびノー・サプライズ法による支払者間決済の簡素化がこれを支えています。GMRは全米50州にわたる387拠点の広大なネットワークと、53機の新規航空機取得へのコミットメントを組み合わせ、国内プレゼンスを強化しています。カナダでは、Orngeのような州のプログラムが遠隔北部地域のカバレッジを確保しています。一方、メキシコは依としてサービスが不足しており、規制上の課題を乗り越える意欲のある新規参入者に機会をもたらしています。

アジア太平洋地域は、中国およびインドにおけるヘリコプター救急医療サービスの自由化に牽引され、2031年までに最速となる11.95%のCAGRを達成すると予測されています。日本のドクターヘリシステムは、官民連携のモデルとして機能しています。中東・アフリカでは、サウジアラビアのメッカ向けフリートが、需要の一時的な急増に対応するための政府の重点投資を示しています。ドバイのユーラシア医療観光ハブとしての戦略的ポジショニングが、地域の成長ポテンシャルをさらに高めています。

欧州では、52機のヘリコプターを擁するドイツのDRFネットワークのような国家資金によるHEMSプログラムが、英国、フランス、トルコ、南アフリカにおける慈善団体資金による運営と共存し、いずれも地域の市場環境に貢献しています。アフリカでは、政情不安と低い保険普及率が広範な市場の拡大を制限しています。しかし、重篤患者搬送サービスを必要とする鉱業、石油、サファリ観光などのセクターにニッチな機会が存在します。

競争環境

航空救急サービス市場は中程度の集中度を示しており、米国上位3社であるGMR、Air Methods、PHI Healthが国内オペレーションを支配しています。ただし、欧州およびアジア太平洋市場は依然として分散しています。GMRはそのスケールを活用して保険契約を交渉し、AI駆動のディスパッチシステムおよびテレICUレトロフィットへの投資を行っており、大手プレイヤーが技術的進歩からいかに恩恵を受けられるかを示しています。Air Methodsは再編後、オペレーションのフットプリントを縮小しており、競合他社が旧市場に参入する機会を生み出しています。さらに、Toll Groupが2024年にPel-Airの固定翼資産を買収する計画は、物流企業が航空医療輸送を補完的サービスとして捉える関心の高まりを示しています。

eVTOLメーカーは病院システムとの合弁事業を形成し、都市部における新たな競争をもたらすとともに参入障壁を低下させています。医療輸送システム認定委員会による認定は、プレミアム契約の獲得に不可欠となっており、小規模事業者はアップグレードへの投資か合併の追求かを迫られています。FAAおよびCMS品質委員会のもとでの規制変更は、先進的なアビオニクス、安全システム、エビデンスに基づく臨床プロトコルへの資金調達が可能な企業に有利に働いています。全体として、戦略的提携、リファイナンスの取り組み、および技術的進歩が、2031年に向けて航空救急サービス市場を引き続き再形成していくと予測されています。

航空救急サービス業界リーダー

Air Methods Corporation

Global Medical Response, Inc.

PHI Health, LLC

REVA Inc.

Avincis Aviation Group, S.A.U.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:International SOSとSAF Aerogroupは、大陸間航空救急サービスにテレICU機能を組み込むための戦略的提携を締結しました。この協力により、地上の重篤患者ケアの専門家が長距離医療輸送中にリアルタイムの臨床監督を提供できるようになり、法人クライアントおよび保険会社のコストと臨床リスクの低減に貢献します。

- 2025年3月:Global Medical Responseは、緊急医療サービス向けにH140ヘリコプターを最大15機調達するためAirbusと契約を締結しました。内訳は確定発注10機、オプション5機です。

- 2024年11月:Global Medical Responseは、北米フリートの強化を目的として、H125、H130、H135、H145を含むAirbusヘリコプター28機を発注しました。同社の現在の北米フリートにはAirbus回転翼機が約200機含まれています。

- 2024年6月:Med-Trans CorporationとMed-Force Aeromedical Transportは、クワッドシティーズ地域におけるH135およびEC135ヘリコプターの24時間365日カバレッジ拡大に向けて協力しました。

- 2024年2月:DRF Luftrettungは、欧州複数国にわたる救命フリートの強化を目的として、Airbus H145ヘリコプターを最大10機追加発注しました。内訳は確定発注7機、オプション3機です。

世界の航空救急サービス市場レポートの範囲

航空救急機は、患者に緊急医療サービスを提供するために設計された特殊な航空機です。陸上救急サービスが容易に利用できない遠隔地で医療サービスを提供するために設計された医療設備を備えた回転翼および固定翼航空機が含まれます。

航空救急サービス市場は、サービス運営者、航空機タイプ、サービスタイプ、および地域別にセグメント化されています。サービス運営者別では、市場は病院系、独立系、政府系にセグメント化されています。航空機タイプ別では、市場は固定翼および回転翼にセグメント化されています。サービスタイプ別では、市場は国内および国際サービスに分類されています。レポートはまた、異なる地域の主要国における航空救急サービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)ベースで提供されています。

| 病院系 |

| 独立系 |

| 政府系 |

| 固定翼 |

| 回転翼 |

| 国内 |

| 国際 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| 南米その他 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| サービス運営者別 | 病院系 | ||

| 独立系 | |||

| 政府系 | |||

| 航空機タイプ別 | 固定翼 | ||

| 回転翼 | |||

| サービスタイプ別 | 国内 | ||

| 国際 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| 南米その他 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

レポートで回答される主要な質問

2026年の航空救急サービス市場の規模はどのくらいですか?

航空救急サービス市場は145億5,000万米ドルに達しており、2031年までにCAGR 10.10%で成長する見込みです。

現在の収益を支配している航空機タイプはどれですか?

固定翼機は長距離送還における役割により、2025年収益の53.59%を占めています。

2031年まで最も速く成長する地域はどこですか?

アジア太平洋地域は、中国およびインドにおけるヘリコプター救急医療サービスの展開により、CAGR 11.95%を記録すると予測されています。

病院システムが自社フリートに投資する理由は何ですか?

高度急性期症例をネットワーク内に確保し、入院収益を生み出しながら臨床的継続性を改善することを目的としています。

eVTOL技術は航空医療搬送にどのような影響を与えますか?

eVTOL機は1フライトあたりの運営コストを最大50%削減し、騒音を抑えた迅速な都市部対応を可能にするはずです。

今日の運営者が直面する主要な制約は何ですか?

高い運営コスト(ヘリコプター1機あたり年間290万米ドルから650万米ドル)がマージンを圧迫しており、特に低需要農村路線において顕著です。

最終更新日: