テレコム・マネージド・サービス市場規模およびシェア

市場概要

| 調査期間 | 2022 - 2031 |

|---|---|

| 市場規模 (2026) | 31.93 十億米ドル |

| 市場規模 (2031) | 53.83 十億米ドル |

| 成長率 (2026 - 2031) | 11.02% CAGR |

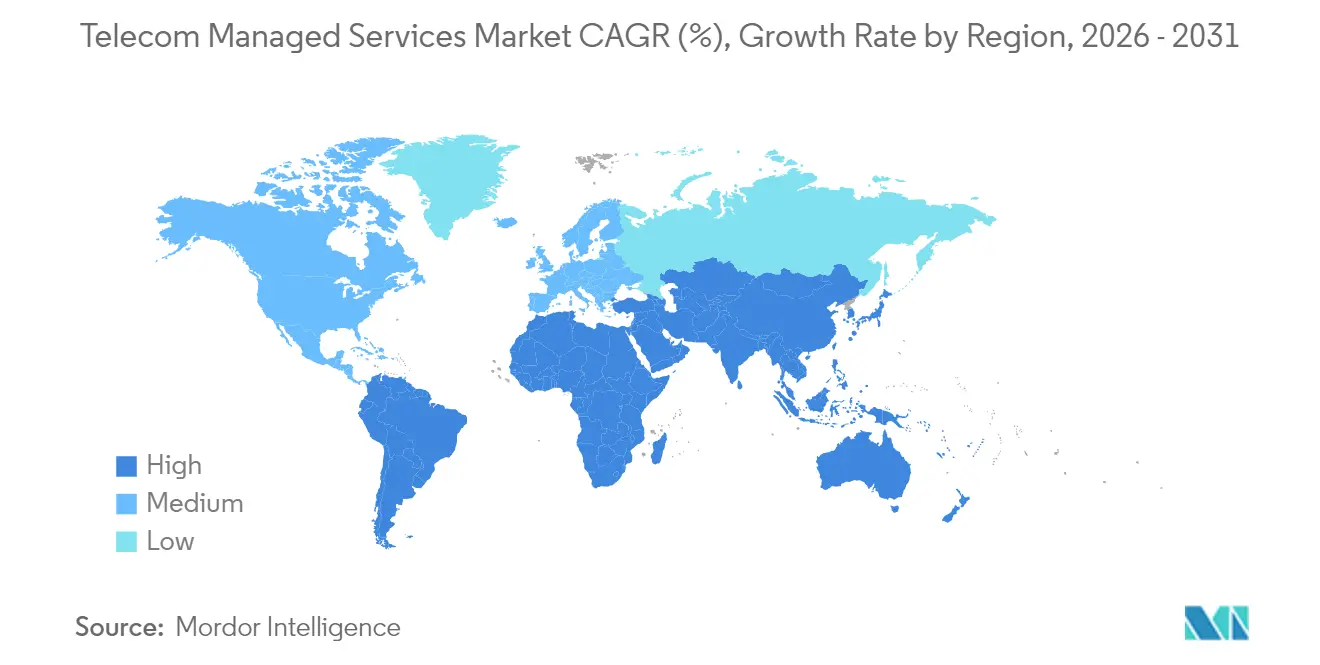

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるテレコム・マネージド・サービス市場分析

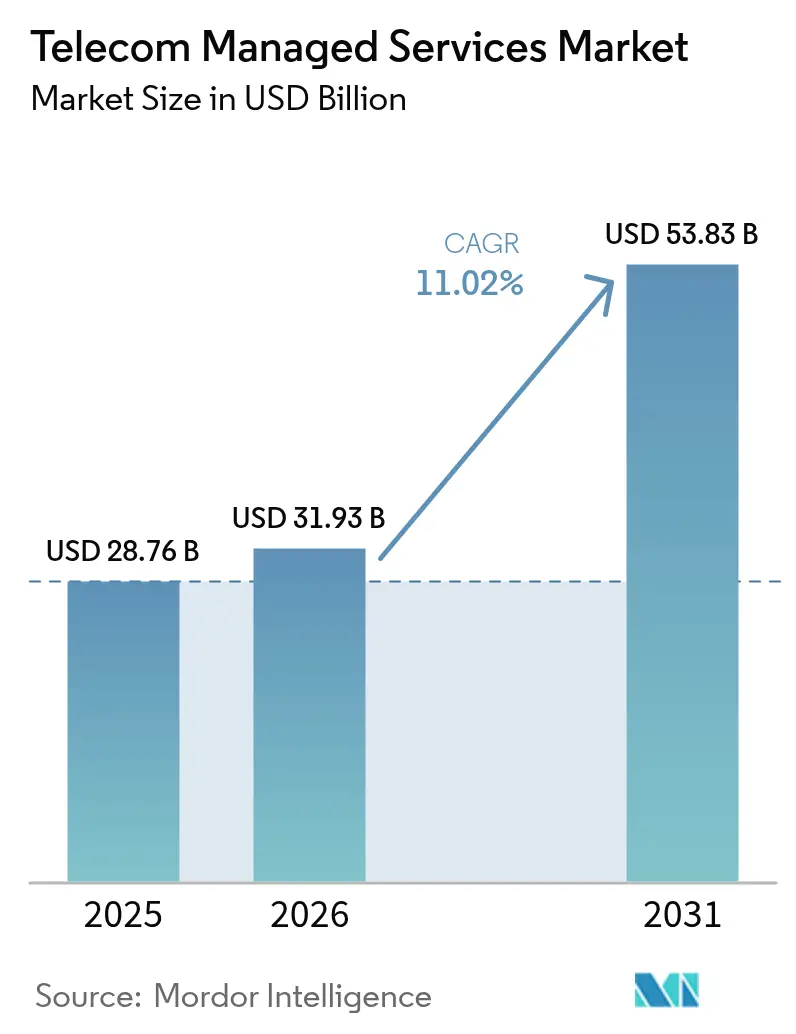

テレコム・マネージド・サービス市場規模は2025年に287億6,000万米ドルと評価され、2026年の319億3,000万米ドルから2031年には538億3,000万米ドルに達すると推定され、予測期間(2026年〜2031年)中のCAGRは11.02%です。これは予測期間中に70%の拡大を意味し、資本集約的な社内業務から成果ベースのパートナーシップへの事業者のシフトを反映しており、運営コストの合理化と5Gの展開加速を実現します。クラウドホスティング型の運用支援システム(OSS)への需要が最も強く、サービス立ち上げサイクルの短縮と大規模なネットワーク自動化を可能にします。企業はマネージド・ネットワーク・スライシングを採用して予測可能なレイテンシと帯域幅を確保し、モバイル事業者は予測型メンテナンスを活用して計画外の障害を抑制し収益を保護しています。競争入札は現在、AI駆動型アナリティクス、ゼロトラスト・セキュリティ・フレームワーク、マルチクラウド・オーケストレーション能力を中心に展開されており、パフォーマンスベースのSLAを保証できる専門プロバイダーに成長余地をもたらしています。

レポートの主要な要点

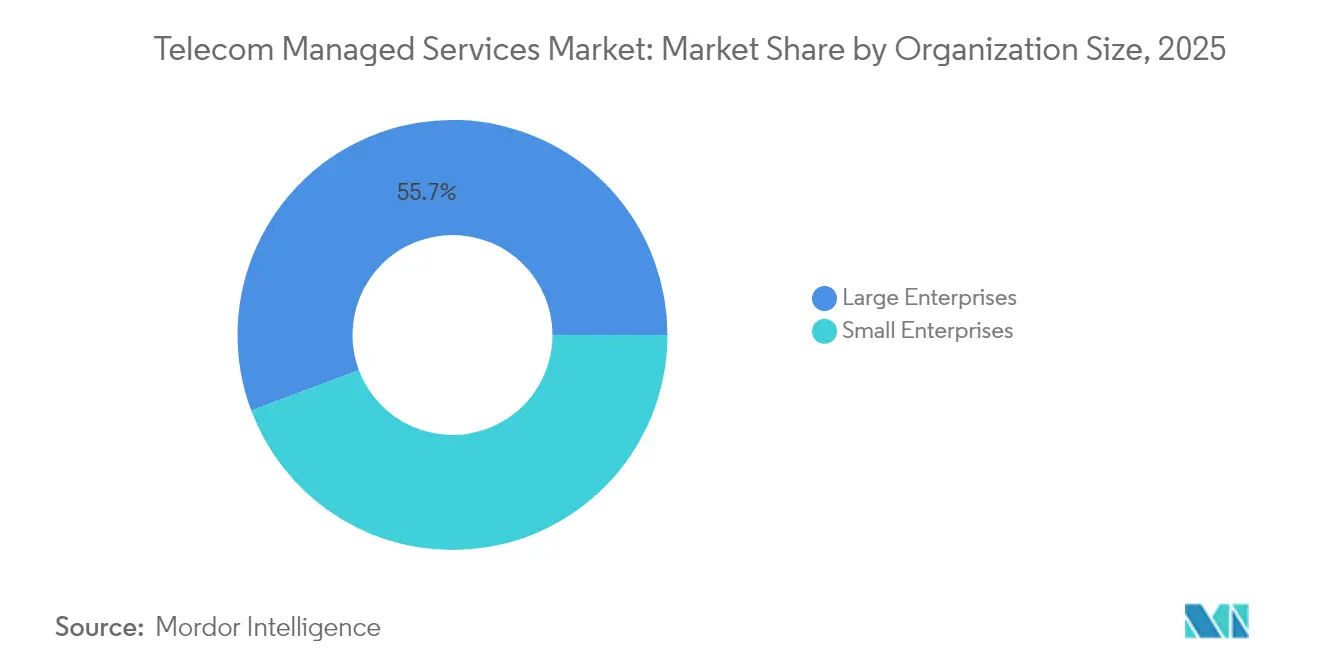

- 組織規模別では、大企業が2025年のテレコム・マネージド・サービス市場シェアの55.72%をリードし、中小企業は2031年までにCAGR 11.15%で成長する見通しです。

- サービスタイプ別では、マネージド・ネットワーク・サービスが2025年に収益シェアの32.08%を占め、マネージド・セキュリティは2031年までにCAGR 11.78%で拡大すると予測されています。

- 導入モデル別では、クラウドホスティング型プラットフォームが2025年のテレコム・マネージド・サービス市場規模の62.15%を占め、2031年までCAGR 12.74%で拡大を続けています。

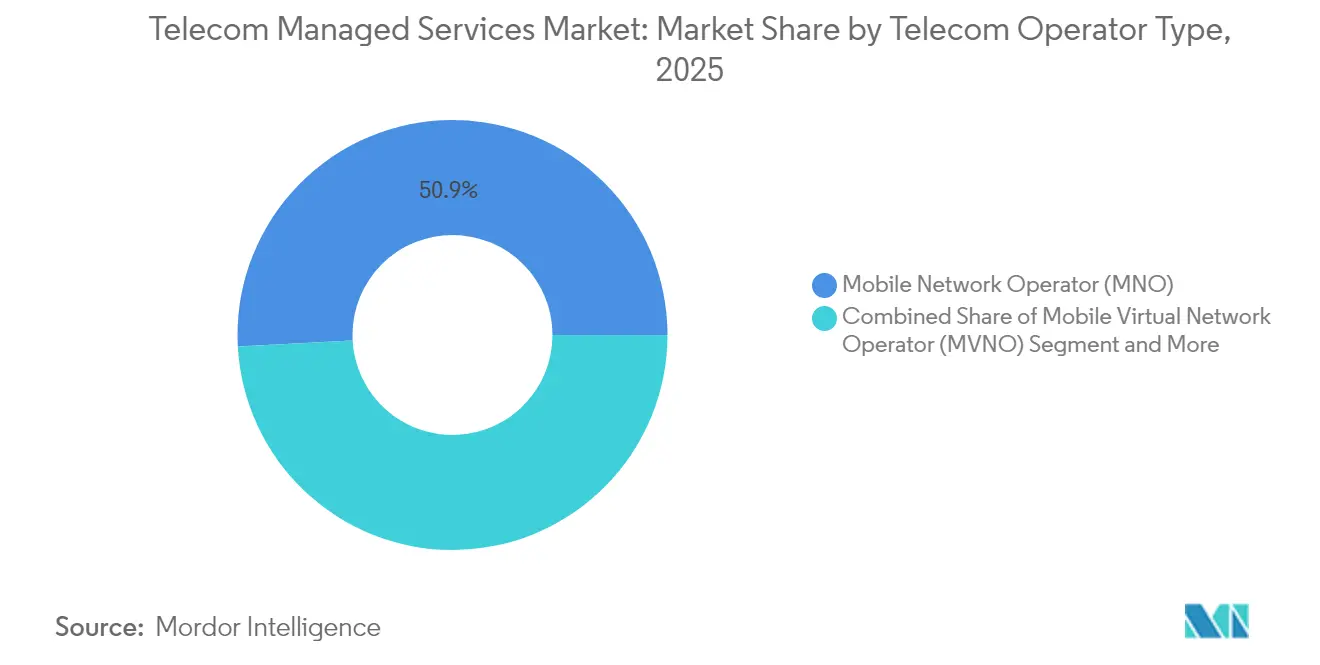

- 通信事業者タイプ別では、モバイル・ネットワーク・オペレーター(MNO)が2025年のテレコム・マネージド・サービス市場規模において50.86%のシェアを占めていますが、インターネット・サービス・プロバイダー(ISP)は2031年までのCAGRが12.02%と最高の成長率を記録しています。

- エンドユーザー業種別では、消費者セグメントが2025年に収益シェアの46.21%を獲得し、企業需要はインダストリー4.0プロジェクトを背景にCAGR 11.91%で拡大しています。

- 地域別では、北米が2025年に収益シェアの30.88%を占め、アジア太平洋地域はCAGR 11.53%で2031年まで最も急速に成長する地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル・テレコム・マネージド・サービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 5G 展開による企業向けマネージド・ネットワーク・スライシング需要の加速 | +2.1% | 北米、欧州、アジア太平洋地域での早期成果を伴うグローバル展開 | 中期 (2〜4年) |

| ティア1事業者におけるクラウドネイティブ型 OSS/BSS導入 | +1.8% | 先進市場に集中したグローバル展開 | 長期 (4年以上) |

| 成果ベースSLAへのシフトによる MSPの顧客離脱抑制 | +1.4% | 北米およびEU、アジア太平洋地域へ拡大中 | 中期 (2〜4年) |

| AI駆動型予測メンテナンスによる OPEX削減 | +1.6% | アジア太平洋地域コアでの先進的導入を伴うグローバル展開 | 短期 (2年以内) |

| ゼロトラスト・アーキテクチャ需要による マネージド・セキュリティ推進 | +1.9% | EUおよび北米で規制主導のグローバル展開 | 短期 (2年以内) |

| インダストリー4.0向け プライベート5Gキャンパスネットワーク | +1.3% | アジア太平洋地域コア、北米およびEUへの波及 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

5Gネットワーク・スライシングが企業変革を推進

5Gネットワーク・スライシングの企業導入は、ミッションクリティカルなアプリケーション向けに保証されたパフォーマンスを持つ隔離された仮想ネットワークを組織が必要とするため、テレコム・マネージド・サービス市場を再形成しています。2026年FIFAワールドカップに向けたVerizonとFIFAの協業は、イベント運営者が低遅延映像配信とインタラクティブなファン体験を提供するためにプライベート・スライスに依存していることを示しています。Teslaのような製造業のリーダーは、自律型生産ラインを統制するためにプライベート5Gを使用しており、従来のITチームでは対応できない専門的なマネージド・サービス契約を推進しています。Singtelの東南アジアにおけるスマートファクトリー展開は、厳格なレイテンシおよび信頼性目標を確保するプレミアム・スライスを提供することで収益化の可能性を示しています。[1]Singtel、「Singtelが5Gスライシングによるスマート製造を実現」、singtel.com それぞれ異なるQoSパラメータを持つ複数のスライスを同時運用する複雑さは外部専門知識を不可欠なものとし、自動車、ヘルスケア、エンターテインメント業種全体にわたる複数年にわたるアウトソーシング契約を促進しています。

クラウドネイティブ型OSS/BSS導入が運用効率を加速

事業者はモノリシックなシステムからクラウドネイティブ・アーキテクチャへ移行しており、テレコム・マネージド・サービス市場における持続的な需要を生み出しています。EricssonのクラウドネイティブスイートはT-Mobileのネットワーク運用コストを30%削減し、サービス立ち上げサイクルを数週間から数時間へと圧縮するのに貢献しました。NokiaによるInfineraの23億米ドルの買収(2024年)は、コンテナ化環境へのシームレスな移行に統合ハードウェア・ソフトウェア・ポートフォリオが不可欠であることを示しています。マネージド・サービス・プロバイダー(MSP)は、社内では希少なKubernetesエンジニアリング、CI/CDパイプライン、マイクロサービス・オーケストレーションのスキルを提供します。事業者がレガシープラットフォームを廃止するにつれて、クラウドホスティング型モデルは弾力的なスケーリングを実現し、産業IoT向けエッジ・コンピューティング・サービスの迅速な導入を可能にします。

AI駆動型予測メンテナンスがネットワーク運用を変革

人工知能はネットワーク管理を事後的な障害対応から予測的な予防管理へと移行させました。Huawei Technologiesは、マルチバンド無線データを分析してパフォーマンス異常を数日前に検出するAIベースの管理スイートを導入した事業者において、障害が40%減少したと報告しています。[2]Huawei Technologies、「AIによる自律走行ネットワーク」、huawei.com NTTドコモの自己最適化ネットワークはパラメータをリアルタイムで調整し、手動介入を60%削減しながらユーザー体験スコアを向上させています。生成AIはリアルタイムで根本原因分析を統合し、修復手順を推奨することで、MSPがより厳格なSLAしきい値を約束し、保証された稼働時間で差別化することを可能にしています。

ゼロトラスト・セキュリティ・アーキテクチャがマネージド・セキュリティ需要を牽引

仮想化ネットワーク機能へのシフトは攻撃対象領域を拡大させており、事業者はすべてのデバイス、ユーザー、アプリケーションを認証するゼロトラスト・フレームワークの採用を促されています。Palo Alto Networksの調査によると、事業者の78%が2026年までにゼロトラストを導入する意向を持つ一方、十分な社内人材を保有しているのはわずか23%にとどまります。[3]Palo Alto Networks、「通信におけるゼロトラスト導入2025年調査」、paloaltonetworks.comDish NetworkのAWS上のクラウドネイティブ5Gコアは、外部セキュリティ専門家によって提供されるエンドツーエンドのゼロトラスト・オーバーレイを必要としました。デジタル・オペレーショナル・レジリエンス法(DORA)などのEU指令はコンプライアンスへの圧力を強め、脅威インテリジェンス、ポリシー自動化、マルチクラウド可視性を組み合わせたマネージド・セキュリティ・プロバイダーへと事業者を誘導しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響(予測) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 通信DevSecOpsの 人材スキルギャップの拡大 | -1.2% | 北米および欧州で深刻なグローバル規模 | 短期 (2年以内) |

| クラウドホスティング型ネットワーク機能における ベンダーロックインへの懸念 | -0.8% | EUで規制懸念を伴うグローバル規模 | 中期 (2〜4年) |

| オフプレミス・アウトソーシングを制限する レイテンシ感応型5G URLLC(超高信頼低遅延通信)ユースケース | -0.6% | 産業用途におけるアジア太平洋地域および北米 | 長期 (4年以上) |

| 地域をまたぐ 規制コンプライアンスの断片化 | -0.9% | 管轄によって異なるグローバル規模 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

DevSecOpsの人材不足がサービス提供を制約

通信DevSecOpsの欠員は平均4.2か月間埋まらず、一般的なITの役割の2.8か月を上回り、年間18%の賃金上昇を引き起こしています。人材不足は5Gクラウドネイティブ環境で最も深刻であり、エンジニアには無線の専門知識とコンテナ・セキュリティの両方を組み合わせる能力が求められます。MSPはグローバルな研修ハブや大学院アカデミーで対応していますが、オンボーディングサイクルの長期化によりプロジェクトのタイムラインが延び、プロバイダーがサービス・ポートフォリオを拡大するスピードが制限されています。

ベンダーロックインへの懸念がクラウド移行を鈍化

Dish NetworkのAWS中心の5G展開に代表されるハイパースケール・クラウドへの依存度の高さは、競争中立性の維持を求める規制当局の警戒を招いています。欧州委員会は現在、事業者に対して重要な機能におけるマルチクラウド戦略を文書化するよう求めています。このため、事業者はマネージド・サービス契約の締結前に解除条項とフェデレーション・アーキテクチャの交渉を行っており、調達サイクルが長期化し、移行の勢いが抑制されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

組織規模別:中小企業が採用モメンタムを構築

大企業は2025年の収益の55.72%を占め、輸送、IT、セキュリティ領域にわたるグローバル展開でテレコム・マネージド・サービス市場を支えています。その予算はネットワーク・スライシング、プライベート5G、統合オブザーバビリティ・ダッシュボードを包含するカスタマイズされたソリューションを支えています。一方、中小企業は2031年までにCAGR 11.15%で拡大し、サービス・プロバイダーに新たな需要を解き放っています。中小企業向けテレコム・マネージド・サービス市場規模は、標準化されたペイ・アズ・ユー・グロー型バンドルが高額な資本障壁を取り除くことで、着実に拡大する見込みです。医療クリニック、中堅製造業者、地域小売業者が、社内専門知識の不足を補うために煩雑なコンプライアンスを伴う通信スタックをアウトソーシングすることで、この急増を集合的に牽引しています。

中小企業はクラウドファースト・ネットワーキング、マネージドSD-WAN、セクター規制を満たすターンキー型セキュリティ・ゲートウェイへと傾いており、深い技術人員を必要としません。一方、多国籍企業はAI支援型自動化を活用して複雑なマルチベンダー環境を合理化し、社内チームをイノベーション・イニシアティブに解放しています。中小企業向けの価格競争力あるパッケージと高度にカスタマイズされた大企業向けフレームワークの収束により、プロバイダーは二元的な市場開拓戦略を維持する必要があります。

注記: 各セグメントのシェアはレポート購入後に入手可能

サービスタイプ別:セキュリティ・サービスがネットワーク管理を凌駕

マネージド・ネットワーク・サービスは2025年に収益シェアの32.08%を維持し、テレコム・マネージド・サービス市場のコアレイヤーとしての地位を確立しています。しかし、マネージド・セキュリティは事業者が国家レベルの脅威と厳格なデータ所在要件に直面する中、CAGR 11.78%で最も急速に成長しています。マネージド・セキュリティのテレコム・マネージド・サービス市場規模は、ゼロトラスト展開と5Gコア保護によって顕著に拡大する見込みです。データセンター、通信、モビリティ・サービスは安定した中一桁台の成長率で拡大し、サービスとしてのアナリティクス(アナリティクス・アズ・ア・サービス)が隣接する収益源として台頭しています。

セキュリティ需要は、オンプレミスとマルチクラウド環境全体にわたる脅威ハンティング、SOCとしてのサービス(SOC・アズ・ア・サービス)、コンプライアンス報告に及んでいます。プロバイダーはAI駆動型異常検知とネットワーク・エッジにおける自動化されたポリシー適用によって差別化を図っています。ネットワーク管理は成熟しているものの、インテントベース・ネットワーキングとクローズドループ・アシュアランスによって再生が進んでおり、セグメントの関連性を維持しているものの、セキュリティほどの動的性は持ちません。

導入モデル別:クラウドの優位性が深化

クラウドホスティング型の導入は2025年に62.15%のシェアを獲得し、ハイパースケールの信頼性と弾力性への広範な信頼を反映してCAGR 12.74%で拡大を続けています。事業者はオンデマンドでネットワーク機能を立ち上げ、利用した容量分のみ支払う能力を評価しており、バランスシートの軽量化につながっています。クラウドモデルのテレコム・マネージド・サービス市場シェアは、高度なセキュリティ認証とアベイラビリティ・ゾーンがデータ主権への懸念を払拭するにつれて拡大する見込みです。オンプレミス実装は超高信頼低遅延通信と機密性の高い公共部門ネットワーク向けに存続しますが、その相対的な比重は時間の経過とともに低下します。

SoftBankのパブリック・クラウドにおける大規模なコア検証は、専用データセンターとのパフォーマンスの同等性を実証しています。エッジにおけるユーザー・プレーン機能を固定化しつつクラウド・データセンターでコントロール・プレーンをオーケストレーションするハイブリッド設計が普及しており、MSPにコンサルティング、移行、ライフサイクル運用をバンドルする手段を提供しています。

通信事業者タイプ別:ISPがモバイル既存事業者に挑戦

モバイル・ネットワーク・オペレーター(MNO)は周波数帯の所有権と確立した企業関係により2025年に50.86%の市場シェアを維持しています。しかし、インターネット・サービス・プロバイダー(ISP)は光ファイバー展開が大規模なフットプリントを生み出し、付加価値型マネージドサービスに適していることから、2031年までCAGR 12.02%で成長しています。ISPに帰属するテレコム・マネージド・サービス市場規模は、特に地域の企業向けにオファリングをカスタマイズする地域の通信事業者の間で、MNOのそれよりも速く拡大しています。

ISPは統合された光ファイバー・バックボーンを活用してSD-WAN、セキュリティ、エッジ・コンピューティング・サービスをアップセルしており、ターンキー型デリバリーのためにMSPと提携することが多いです。モバイル・バーチャル・ネットワーク・オペレーター(MVNO)は既存事業者のサービス幅に匹敵するために外部の専門知識に大きく依存しており、ホワイトラベル型マネージド・プラットフォームにニッチな機会をもたらしています。競争のダイナミクスは、クロスセリング能力とサイバーセキュリティ、アナリティクス、マルチクラウド接続の統合深度に左右されます。

注記: 各セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:企業がアウトソーシングを加速

消費者は2025年に46.21%のシェアを占め、基本的なデバイス管理と保護者向け機能を組み込んだ住宅用ブロードバンドとモバイル・バンドルに支えられています。しかし、企業セグメントはデジタルファースト戦略が統合された接続、セキュリティ、アナリティクスを要求する中、CAGR 11.91%で前進しています。金融機関はアルゴリズム取引のレイテンシを保証するためにネットワーク監視をアウトソーシングし、製造業者はロボティクス向けにマネージド・エッジ・コンピューティングを伴うプライベート5Gを導入しています。

政府および公安機関は厳格なSLAに支えられたキャリア・グレードのプッシュ・ツー・トークおよびミッションクリティカルな映像サービスを採用しており、堅調ではあるが絶対額としては小規模な成長を支えています。企業の採用はテレコム・マネージド・サービス市場を強化しており、クラウドネイティブ変革、コンプライアンス義務、IoT採用が社内ITスタッフの運用能力を超えているためです。

地域分析

北米は2025年に収益の30.88%をリードしており、5Gの早期展開、高い企業向けクラウド採用率、プライベートネットワークの実験を奨励する支持的な規制フレームワークによって支えられています。Verizonは固定無線アクセス加入者数が予定より早く420万人を超えており、マネージド・ブロードバンドの代替手段への強い需要を示しています。AT&Tは光ファイバー加入者数で17四半期連続の増加を記録し、キャリア運用型マネージド接続に対する旺盛な需要を裏付けています。成熟した競争により、事業者は差別化を鮮明にするために高度な自動化、アナリティクス、セキュリティ業務をアウトソーシングするよう促されています。

アジア太平洋地域は2031年までのCAGR 11.53%で最も急速に成長する地域であり、大規模な5Gインフラ構築と政府主導のインダストリー4.0プログラムに支えられています。中国は2024年までに340万基の5G基地局を展開し、前例のないネットワーク管理要件を生み出しました。日本はスマートファクトリー向けのプライベート5Gを重視し、インドのReliance Jioは中規模製造業者向けにプライベートネットワークとマネージド・サービスを商業化するための事業部門を設立しました。NAVER Cloudに発行された韓国初のプライベート5Gライセンスは、ハイパースケーラーが企業向け接続に参入していることを示しています。

欧州は成熟した普及率の中で安定した中一桁台の成長を記録していますが、サイバー・レジリエンス法などの規制フレームワークが事業者にコンプライアンス主導のセキュリティと報告をアウトソーシングするよう促しています。中東・アフリカおよび南米では、OpExを合理化し未普及地域へのカバレッジを拡大するためのアウトソーシングへの関心が高まっています。地域プレイヤーは困難な地形とエネルギーコストに対処するため、マネージド・サテライト・バックホールとエネルギー効率の高いRAN(無線アクセスネットワーク)サービスを採用しています。

競争環境

競争は中程度であり、上位ベンダーはソフトウェア、ハードウェア、プロフェッショナル・サービスを組み合わせて複数年契約を獲得しています。Ciscoはクローズドループ自動化をCrossworkポートフォリオに統合し、事業者にリアルタイムの最適化レバーを提供しています。EricssonはRANを超えてマネージド・クラウド運用へと拡大し、AIによるアシュアランス・プラットフォームで強化されています。IBMはWatsonx AIアセットを予測メンテナンスに向け、ネットワーク障害回避とSLA遵守を目標としています。

M&Aが規模と能力拡張を加速しています。NokiaのInfinera買収は光・パケット統合を深化させ、ATSGとEvolve IPが統合してXTIUMを設立し、収束したマネージドITおよびテレコム・サービスから2億3,000万米ドルの収益を予測しています。AmdocsはAmdocs Studiosを立ち上げ、デジタル変革プログラムに生成AIを組み込みました。ニッチな参入企業はAI駆動型ネットワーク・アナリティクスまたはゼロトラスト・オーケストレーションに注力し、高マージンのサブセグメントを開拓しています。プロバイダーは成果ベースのSLA、マルチクラウドの中立性、製造向けプライベート5Gなどのドメイン固有の専門知識によって差別化を図っています。上位5社の合計シェアは約45%前後であり、活発ではあるが超集中的ではない競争が維持されています。

テレコム・マネージド・サービス業界リーダー

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:NWN CorporationがInterVision Systemsを買収し、公共部門および中堅市場顧客向けのAI駆動型クラウドおよびセキュリティ・オファリングを拡充しました。

- 2025年5月:YFM Equity PartnersがThe Networking People(TNP)のマネジメント・バイアウトを支援し、英国の医療および緊急サービス分野向けの重要なICTネットワーク・サービスを拡大しました。

- 2025年4月:Comcast BusinessがNitelの買収を完了し、6,600社の企業顧客を対象としたマネージドSD-WANおよびサイバーセキュリティ能力を追加しました。

- 2025年5月:ServiceNowがMoveworksを28億5,000万米ドルで買収することに合意し、通信事業者向けのサービス・ワークフローに会話型AIを組み込みました。

グローバル・テレコム・マネージド・サービス市場レポートの調査範囲

マネージド・サービスとは、第三者のサービス・プロバイダーが組織の社内における日常的な管理機能を管理するコンセプトを指します。テレコム・マネージド・サービスは、組織がビジネス運営のコストを最小化し、基本的な手法と重要なビジネス活動により集中し、主にビジネス運営に関連するリスクを軽減し、運用の正確性と有効性を向上させることを可能にします。

テレコム・マネージド・サービス市場は、組織規模(大企業、中小企業)、サービスタイプ(マネージド・データセンター・サービス、マネージド・セキュリティ・サービス、マネージド・ネットワーク・サービス、マネージド・データ・情報サービス)、および地域別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて金額(百万米ドル)ベースで提供されます。

| 大企業 |

| 中小企業 |

| マネージド・データセンター・サービス |

| マネージド・セキュリティ・サービス |

| マネージド・ネットワーク・サービス |

| マネージド・データ・情報サービス |

| マネージド・コミュニケーション・サービス |

| マネージド・モビリティ・サービス |

| オンプレミス |

| クラウド/ホスティング |

| モバイル・ネットワーク・オペレーター(MNO) |

| モバイル・バーチャル・ネットワーク・オペレーター(MVNO) |

| インターネット・サービス・プロバイダー(ISP) |

| 消費者セグメント |

| 企業セグメント |

| 政府および公安 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 組織規模別 | 大企業 | ||

| 中小企業 | |||

| サービスタイプ別 | マネージド・データセンター・サービス | ||

| マネージド・セキュリティ・サービス | |||

| マネージド・ネットワーク・サービス | |||

| マネージド・データ・情報サービス | |||

| マネージド・コミュニケーション・サービス | |||

| マネージド・モビリティ・サービス | |||

| 導入モデル別 | オンプレミス | ||

| クラウド/ホスティング | |||

| 通信事業者タイプ別 | モバイル・ネットワーク・オペレーター(MNO) | ||

| モバイル・バーチャル・ネットワーク・オペレーター(MVNO) | |||

| インターネット・サービス・プロバイダー(ISP) | |||

| エンドユーザー業種別 | 消費者セグメント | ||

| 企業セグメント | |||

| 政府および公安 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

テレコム・マネージド・サービス市場はどのくらいの速さで成長することが予想されますか?

市場はCAGR 11.02%で前進し、2031年までに538億3,000万米ドルに達すると予測されています。

最も急速に拡大している導入モデルはどれですか?

クラウドホスティング型サービスがCAGR 12.74%でリードし、2025年に62.15%の市場シェアを獲得しました。

マネージド・セキュリティ・サービスが急速に成長している理由は何ですか?

ゼロトラスト義務と5Gコアの仮想化が複雑な脅威ベクトルを生み出し、マネージド・セキュリティをCAGR 11.78%で牽引しています。

どの地域が最も高い成長率を経験するでしょうか?

アジア太平洋地域は2031年までのCAGR 11.53%でリードしており、大規模な5Gインフラへの投資とインダストリー4.0の普及によって推進されています。

最終更新日: