コンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 388.74 十億米ドル |

| 市場規模 (2031) | 490.67 十億米ドル |

| 成長率 (2026 - 2031) | 4.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンサルティングサービス市場分析

コンサルティングサービス市場規模は、2025年のUSD 3,710.4億、2026年のUSD 3,887.4億から2031年にはUSD 4,906.7億へと拡大し、2026年から2031年にかけて4.77%のCAGRを記録する見込みです。

市場の安定した拡大は、従来型のアドバイザリーからテクノロジーを活用した成果志向のエンゲージメントモデルへの明確な転換を反映しています。デジタルトランスフォーメーションに関する取締役会レベルの緊急性、環境・社会・ガバナンス(ESG)パフォーマンスに対する規制当局の監視強化、そしてサイバーリスクの深刻化が、高付加価値のコンサルティングサービスへの企業支出を促進しています。大手企業は人工知能(AI)、クラウド移行、およびエネルギートランジションにおける専門知識の空白を埋める買収を通じて能力の幅を広げており、一方でブティック型専門会社はディープドメイン知識とアジャイルデリバリーを武器に案件を獲得しています。オンサイトとバーチャルデリバリーを組み合わせたハイブリッドエンゲージメントモデルが標準化されつつあり、企業がグローバルな人材にアクセスし、プロジェクトコストを削減し、出張に伴うカーボンフットプリントを低減することを可能にしています。競争上の差別化は、独自プラットフォーム、データ駆動型の手法、および測定可能なクライアント成果に報酬を結びつける実証可能なインパクト指標にかかっています。

レポートの主要ポイント

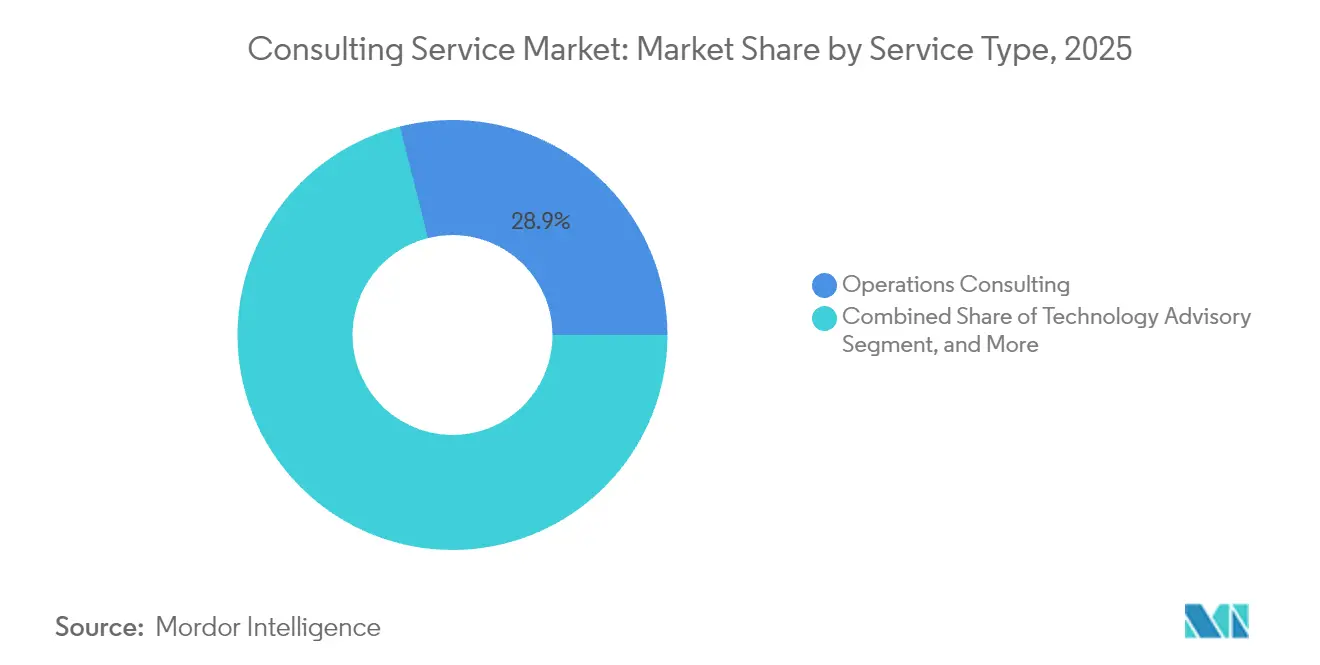

- サービスタイプ別では、オペレーションコンサルティングが2025年のコンサルティングサービス市場シェアの28.94%を占め、テクノロジーアドバイザリーは2031年にかけて6.29%のCAGRで成長すると予測されています。

- クライアント業界別では、銀行・金融サービス・保険(BFSI)セクターが2025年の市場規模の22.10%を占め、ヘルスケア・ライフサイエンスセクターは2031年にかけて6.63%のCAGRで拡大すると予測されています。

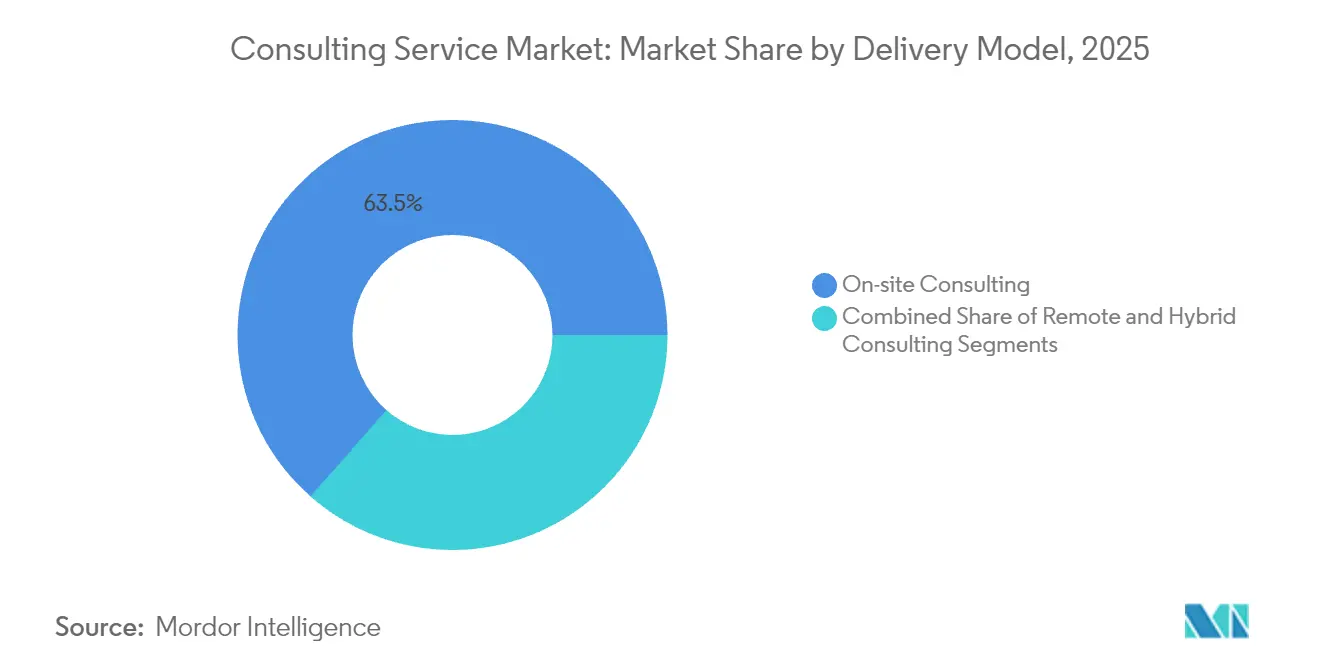

- デリバリーモデル別では、オンサイトエンゲージメントが2025年の収益シェアの63.52%を占めましたが、リモート・バーチャルコンサルティングは予測期間中に5.92%のCAGRで進展する見込みです。

- 組織規模別では、大企業が2025年の支出の70.55%を占めましたが、中小企業はフラクショナルコンサルティングモデルにより最速の6.71%のCAGRで前進しています。

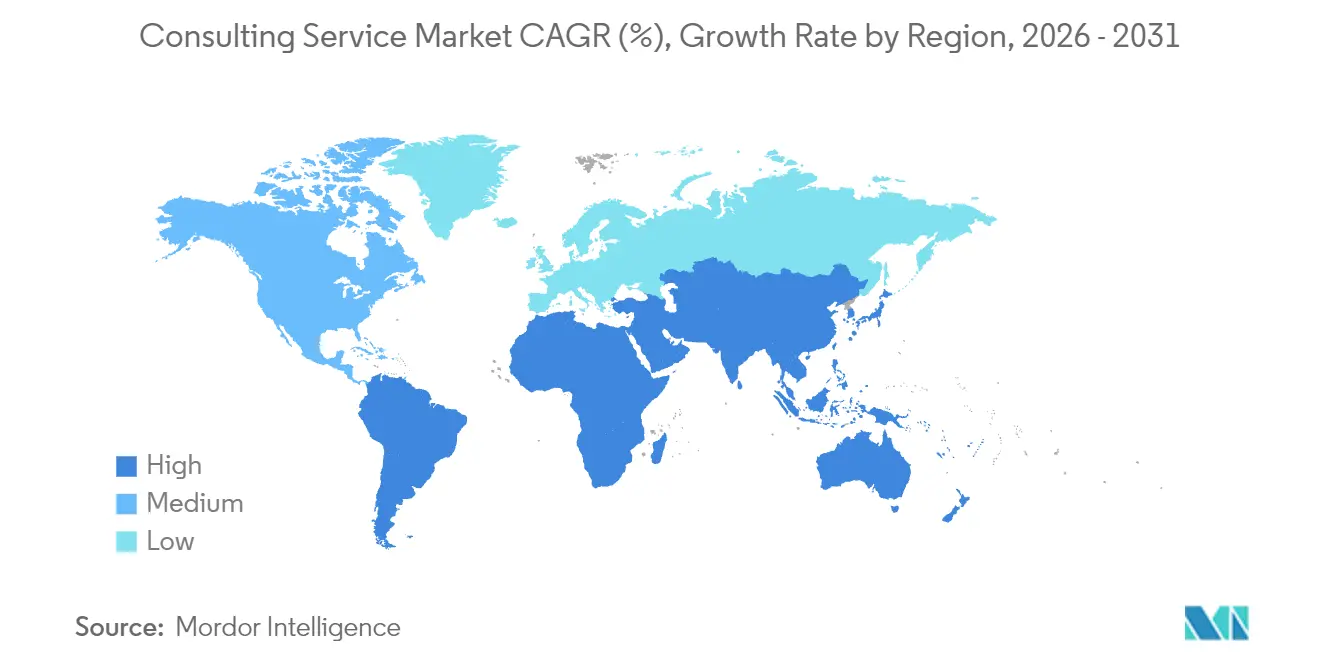

- 地域別では、北米が2025年の収益貢献の40.62%でトップとなり、アジア太平洋地域はインフラのデジタル化およびエネルギー転換の義務化を背景に、2031年にかけて6.92%のCAGRを記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルコンサルティングサービス市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| デジタルトランスフォーメーションマンデートの加速 | +1.20% | 北米およびアジア太平洋に集中するグローバル | 中期(2〜4年) |

| ポストパンデミックにおける業務効率化重視の高まり | +0.90% | 欧州および北米で最も強く、グローバル | 短期(2年以内) |

| ESGおよびリスクにおける規制の複雑化の進展 | +0.80% | 欧州が主導し、北米への波及を伴うグローバル | 長期(4年以上) |

| クラウドおよびサイバーセキュリティ採用の急速な拡大 | +1.10% | 北米で先行し、アジア太平洋のコアでの早期成長を含むグローバル | 中期(2〜4年) |

| 生成AIガバナンスに関するアドバイザリー需要 | +0.70% | 北米および欧州、アジア太平洋へ拡大中 | 短期(2年以内) |

| スコープ3バリューチェーン脱炭素化に向けた取締役会レベルの圧力 | +0.60% | 欧州および北米、アジア太平洋で台頭中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルトランスフォーメーションマンデートの加速

企業は複数年にわたる近代化プログラムを短いサイクルに圧縮しており、クラウド移行、データモダナイゼーション、および高度なアナリティクスを大規模に統括できるコンサルタントへのプレミアム需要を喚起しています。業界特化型のクラウドソリューションはセクターカスタマイズを可能にし、コンサルタントがプロセス再設計とテクノロジー実装を融合させるよう促しています。医療機関はテレヘルスエコシステムを展開し、製造業者は予知保全のためのセンサーを組み込み、金融機関はリアルタイム決済インフラを導入しています。コンサルティング会社は、アーキテクチャ設計、データ移行、およびコンプライアンス整合をカバーする業界特化のクラウドプラクティスを構築することで対応し、純粋な戦略アドバイザーではなく実行パートナーとして自社を再定位しています。この転換により、初期トランスフォーメーションフェーズに続くマネージドサービスからの長期アニュイティ収益が向上しています。

ポストパンデミックにおける業務効率化重視の高まり

供給側のインフレと賃金上昇が利益率を圧迫するなか、コスト抑制は依然として取締役会の優先事項です。組織はコンサルティングエンゲージメントに対して定量的な投資収益率を求め、スループット向上、自動化強度、または運転資本解放に連動した成果ベースの報酬モデルを促進しています。業務はプロセスマイニング、インテリジェント自動化、およびハイブリッドワークフォースのリーン再編を中心に展開されることが増えています。コンサルタントは主要業績評価指標をリアルタイムで追跡するパフォーマンスダッシュボードを組み込み、透明性を確保するとともに意思決定を加速させています。この成果志向の考え方は、コンサルティング会社を裁量的な支出項目ではなく価値創出パートナーとして定着させ、コスト意識の高いクライアントにおけるウォレットシェアを強化しています。

ESGおよびリスクにおける規制の複雑化の進展

米国証券取引委員会の気候開示規則と欧州連合の企業サステナビリティ報告指令(CSRD)は、企業に対して監査可能な炭素・社会的インパクトデータの提示を義務付けています。コンサルティング会社は、マテリアリティ評価、データアーキテクチャ設計、アシュアランス準備、およびステークホルダーコミュニケーションにわたる統合ESGサービスを開発しています。スコープ3排出量の会計処理はバリューチェーン全体のコラボレーションを必要とし、カーボンフットプリントモデリングとサプライヤー支援プログラムを組み合わせた複数年エンゲージメントをコンサルタントに供給しています。ESGがコンプライアンス要件から戦略的差別化要因へと進化するにつれ、組織はポートフォリオの再編と製品イノベーションを通じてサステナビリティを競争優位性に転換できるアドバイザーを求めています。

生成AIガバナンスに関するアドバイザリー需要

生成AIパイロットの急増により、モデルバイアス、知的財産の漏洩、規制コンプライアンスにまたがるガバナンス上の懸念が生じている。クライアントは、イノベーションと監督のバランスを取るモデルリスクフレームワーク、責任あるAIポリシー、および人材育成ロードマップをコンサルタントに求めている。ハイパースケーラーとの協力のもとで開発されることが多い体系的なガバナンスアクセラレーターは、倫理的・法的な落とし穴を軽減しながら導入期間を短縮する。規制の黎明期という況が、コンサルティングファームをテクノロジーベンダー、規制当局、および企業取締役会の間の信頼できる仲介者として位置づけている。

制約インパクト分析*

| 制約要因 | CAGR予測への(概算)%インパクト | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| クライアントのコスト削減と社内能力構築 | -1.10% | 北米および欧州で最も強く、グローバル | 短期(2年以内) |

| 人材不足と賃金インフレ | -0.80% | 北米および欧州で最も深刻、グローバル | 中期(2〜4年) |

| 出張が多いプロジェクトに対するカーボンフットプリント審査の高まり | -0.30% | 欧州および北米、アジア太平洋で台頭中 | 中期(2〜4年) |

| 独自コンサルティング資産をめぐるベンダーロックインへの懸念 | -0.40% | 特にテクノロジーコンサルティングにおいてグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

クライアントのコスト削減と社内能力構築

経済的な慎重姿勢が企業に対して外部支出を戦略的なギャップのみに再配分させ、社内のセンター・オブ・エクセレンスが日常的なアドバイザリー機能を吸収しています。選択的なソーシング戦略は価値の獲得を重視し、コンサルタントに独自ツール、業界ベンチマーク、および成果保証による差別化を迫っています。同時に、企業はクライアントチームにコンサルタントを組み込んで知識移転と能力成熟を加速させるコソーシングモデルを提供し、予算制約にもかかわらずエンゲージメントの機会を維持しています。

人材不足と賃金インフレ

AIガバナンス、高度なアナリティクス、およびESGに精通した実務家への需要が供給を上回り、報酬の高騰とプロジェクト利益率の圧縮を招いている。各ファームは、社内トレーニングアカデミーの強化、代替労働力プールの活用、およびオフショアデリバリーセンターの展開によって対応している。柔軟な勤務形態、ギグベースの人員配置、およびアルムナイネットワークを活用して、固定費を抑制しながら供給能力を拡大している。人材不足が続く場合、採用および人材育成における規模の優位性が大手ファームに有利に働くため、さらなる業界再編が促進される可能性がある。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:テクノロジーアドバイザリーが成長をリード

オペレーションコンサルティングは2025年のコンサルティングサービス市場シェアの28.94%を占め、製造業、小売業、エネルギーセクターにわたるプロセス最適化への持続的な需要を裏付けています。テクノロジーアドバイザリーは、企業がAIガバナンス、クラウドトランスフォーメーション、サイバーレジリエンスに関する専門知識を求める中、6.29%のCAGRで拡大しています。市場はテクノロジーと従来の経営アドバイザリーの融合から恩恵を受けており、企業は戦略、実装、マネージドサービスにわたるエンドツーエンドの能力への投資を促されています。テクノロジーアドバイザリーのエンゲージメントは、クラウド移行ロードマップにサイバーセキュリティ対策とデータ近代化の設計図を組み合わせることが増えています。企業は独自のアクセラレーターを統合してタイムラインを短縮しリスクを低減し、マネージドクラウドオペレーションを通じてアニュイティ収益を創出しています。オペレーションコンサルティングは、デジタルツイン、プロセスマイニング分析、ロボティックプロセスオートメーションを従来のリーンツールキットに組み込むことで引き続き重要性を保っています。オペレーションとテクノロジープラクティス間のクロスセルはウォレットシェアを深め、コンサルティングサービス市場が統合的なトランスフォーメーションソリューションへとシフトしていることを体現しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

クライアント業界別:ヘルスケアがイノベーションを牽引

ヘルスケア・ライフサイエンスセグメントは6.63%のCAGRを記録すると予測されており、デジタルセラピューティクス、遠隔患者モニタリング、AI支援創薬がオペレーティングモデルを再形成する中、他のすべての業種を上回るペースで成長しています。BFSIは2025年のコンサルティングサービス市場規模の22.10%を維持し、持続的なサイバーセキュリティ、規制コンプライアンス、コアバンク近代化プロジェクトを反映しています。エネルギー・ユーティリティにおけるコンサルティング機会は、脱炭素化戦略、グリッド近代化、水素エコシステム計画に集中しており、セクターの多分野にわたるアドバイザリーへの依存を強化しています。

強化されたデータプライバシー規制、患者中心のケアモデル、および償還の変化がヘルスケアコンサルティングの勢いを支えています。企業は規制上の専門知識とテクノロジーの実現を組み合わせ、電子健康記録のアップグレードやクラウドベースの臨床試験プラットフォームを通じてプロバイダーを導いています。金融サービスでは、リアルタイム決済レール、デジタルアイデンティティ、環境リスクのストレステストへの需要が中心となっています。ESG開示規則とデータガバナンス基準が収束するにつれてクロスバーティカルのシナジーが生まれ、市場のアドレス可能な範囲が拡大しています。

デリバリーモデル別:ハイブリッドトランスフォーメーションが加速

オンサイトデリバリーは2025年の収益貢献の63.52%を維持し、複雑なプログラムの立ち上げとステークホルダーの調整において好まれています。リモート・バーチャルエンゲージメントは、コラボレーションプラットフォーム、拡張現実ウォークスルー、セキュアなドキュメント共有が地理的制約を取り除く中、5.92%のCAGRで進展しています。コンサルティングサービス市場は、フェーズ要件に応じて出張の頻度を調整し、関係の深さとコストおよびサステナビリティ目標のバランスをとるハイブリッドモデルへと収束しています。

ハイブリッドデリバリーにより、企業はグローバルな専門家を迅速に集めながら、文化的な整合のために地域のコンサルタントを組み込むことができます。バーチャルホワイトボードツール、デジタルツインシミュレーション、セキュアなコードリポジトリにより、物理的な共同作業なしに生産性を維持できます。調達機能は、コラボレーション技術の稼働時間や測定可能なクライアントエクスペリエンス指標を含むサービスレベルアグリーメントを適用することで適応しています。新たな標準は、バーチャルファシリテーション、リモートチームリーダーシップ、非同期ワークフロー管理を含むようにコンサルタントのスキルセットを再定義しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入後にご確認いただけます

組織規模別:中小企業の成長が加速

大企業は2025年のコンサルティング収益の70.55%を生み出しましたが、中小企業は2031年にかけて最速の6.71%のCAGRを記録すると予測されてます。クラウドデリバリーのツールキットとサブスクリプションベースのアドバイザリーによる専門知識の民主化が参入障壁を下げ、コンサルティングサービス市場のロングテール機会を拡大しています。フラクショナル最高情報責任者やパートタイム最高サステナビリティ責任者のサービスにより、中小企業はフルタイムのコスト負担なしにシニア人材にアクセスできます。

標準化されたプレイブック、モジュール式の成果物、AI支援診断が中小企業向けサービスパッケージを支え、コンサルタントが競争力のある価格設定を維持しながらマージンを確保できるようにしています。大企業は複数年にわたるトランスフォーメーションプログラムの重要なクライアントであり続けますが、中小企業セグメントの成長は需要の組み合わせを豊かにし、企業が段階的な価格設定、合理化された契約、セルフサービスの知識ポータルを採用することを促しています。

地域分析

北米は2025年の収益の40.62%を生み出し、高いテクノロジー採用率、連邦政府のサイバーセキュリティ資金、および厳格な金融サービス規制に支えられています。米国企業はAIガバナンスフレームワーク、ゼロトラストアーキテクチャの実装、ESGコンプライアンスロードマップのためにコンサルタントを起用しています。カナダは資源豊富な経済を活用して炭素回収および水素パイロットスキームをテストし、エネルギー転換コンサルティングにおいてニッチな成長をもたらしています。気候関連の開示義務の強化が両国にわたる長期的なコンサルティング需要を持続させています。

アジア太平洋地域は最も成長の速い地域であり、大規模なデジタルインフラプロジェクト、電子政府イニシアティブ、再生可能エネルギーの整備に牽引され、2031年にかけて6.92%のCAGRで拡大する見込みです。中国はAIを活用したサプライチェーン最適化と消費者向け銀行のデジタル化で地域需要を牽引しています。日本の産業用ロボティクスへの注力とシンガポールの金融サービスイノベーションハブとしての地位が、専門コンサルティング会社にとって肥沃な土壌を生み出しています。インドはヘルスケアのデジタル化、製造業の自動化、スマートシティプログラムを組み合わせ、インド亜大陸におけるコンサルティングサービス市場の勢いを強化しています。

欧州はエネルギー転換の必要性、データプライバシー規制、サステナビリティリーダーシップに牽引され、安定した成長を維持しています。企業サステナビリティ報告指令により、企業は厳格な報告タイムラインと保証基準を満たすことができるアドバイザーを求めることを余儀なくされています。ドイツとフランスはインダストリー4.0の生産性向上に注力し、北欧諸国は循環経済戦略を先導して革新的なオペレーティングモデルの再構築への需要を高めています。中東・アフリカは多角化政策とメガインフラプロジェクトを活用してグローバルなコンサルティング専門知識を引き付け、南米の天然資源生産国はグローバル競争力を維持するめにESGおよびオペレーショナルエフィシェンシーのロードマップを必要としています。

競合環境

コンサルティングサービス市場のトップ企業

コンサルティングサービス市場は依然として断片化していますが、企業がAIガバナンス、エネルギー転換、インダストリークラウドの展開における希少な能力の獲得を競う中、買収主導の統合が進んでいます。ビッグフォーは統合された監査、税務、アドバイザリーの関係を活用してトランスフォーメーションロードマップをクロスセルし、戦略ブティックはCスイートの重要課題に注力しています。IBMやAccentureなどのテクノロジー大手は、データエンジニアリングの専門家やサステナビリティブティックの買収を通じてセクターへのリーチを深め、ワンストップのトランスフォーメーションパートナーへと変貌しています。

ブティックプレーヤーはドメインの深さ、アジャイルデリバリー、バリューベースの価格設定によって差別化し、量子安全暗号や再生農業サプライチェーンなどのニッチ分野でマンデートを獲得しています。プラットフォームベースのディスラプターはデジタルマーケットプレイスを通じて独立した専門家をクライアントと結びつけ、スイッチングコストを下げ、従来のピラミッド型スタッフィングモデルに圧力をかけています。EBITDAの向上や排出削減のマイルストーンに報酬を連動させるアウトカムベースの契約が普及し、測定可能なインパクトへの競争上の重点を強化しています。

戦略的ポジショニングは、診断サイクルを短縮する独自のアクセラレーター、オンボーディング時間を削減するAI対応の知識管理、複数年にわたる収益を確保するマネージドサービスの拡張を中心に展開しています。ブランドエクイティ、タレントの密度、グローバルデリバリーのリーチは引き続き主要な選定基準ですが、市場は制約された予算の下で迅速な価値創造の実績とソートリーダーシップの信頼性を示すことができる企業をますます評価しています。

コンサルティングサービス業界のリーダー企業

Deloitte Touche Tohmatsu Limited

Accenture PLC

PricewaterhouseCoopers LLP

Ernst & Young Global Limited

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Accentureがマリービルコンサルティンググループ(Maryville Consulting Group)の買収を発表し、テクノロジー戦略の深度とServiceNowパートナーシップを強化しました。

- 2025年7月:Marsh McLennanは12%の収益成長を報告し、コンサルティングセグメントの売上高はOliver WymanおよびMercerの好業績に牽引されて24億米ドルに達しました。

- 2025年7月:Cognizantは2025年第2四半期の収益として52億5,000万米ドルを報告し、AIを活用したトランスフォーメーションメガディールを通じた過去最高受注残として278億米ドルを記録しました。

- 2025年4月:EYはNVIDIAとの協業を発表し、AIエージェントを活用したサービスオファリングを開始しました。

グローバルコンサルティングサービス市場レポートの範囲

コンサルティングサービス市場は、複雑な問題の解決や業務改善を求めるクライアントに対して専門的な知識と指導を提供する専門家が活躍する、広範な専門知識と産業を包含しています。

コンサルティングサービス市場は、サービスタイプ(オペレーションコンサルティング、戦略コンサルティング、財務アドバイザリー、テクノロジーアドバイザリー、その他のサービスタイプ)および地域(北米〔米国、カナダ〕、欧州〔英国、ドイツ、フランス、ベネルクス、イタリア、その他の欧州〕、アジア太平洋、中南米〔ブラジルおよびその他の中南米〕、中東・アフリカ)別にセグメント化されています。レポートは上記のすべてのセグメントについて金額ベース(USD)の市場規模を提供しています。

| オペレーションコンサルティング |

| 戦略コンサルティング |

| 財務アドバイザリー |

| テクノロジーアドバイザリー |

| ヒューマンキャピタルコンサルティング |

| リスク・コンプライアンスコンサルティング |

| その他のサービスタイプ |

| 銀行・金融サービス・保険(BFSI) |

| ヘルスケア・ライフサイエンス |

| エネルギー・公益事業 |

| 製造・自動車 |

| ICT・メディア |

| 公共セクター |

| 消費者・小売 |

| その他の業界 |

| オンサイトコンサルティング |

| リモート・バーチャルコンサルティング |

| ハイブリッドコンサルティング |

| 大企業 |

| 中小企業 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| アジア太平洋(APAC) | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| アフリカ | 南アフリカ | |

| サービスタイプ別(金額) | オペレーションコンサルティング | ||

| 戦略コンサルティング | |||

| 財務アドバイザリー | |||

| テクノロジーアドバイザリー | |||

| ヒューマンキャピタルコンサルティング | |||

| リスク・コンプライアンスコンサルティング | |||

| その他のサービスタイプ | |||

| クライアント業界別(金額) | 銀行・金融サービス・保険(BFSI) | ||

| ヘルスケア・ライフサイエンス | |||

| エネルギー・公益事業 | |||

| 製造・自動車 | |||

| ICT・メディア | |||

| 公共セクター | |||

| 消費者・小売 | |||

| その他の業界 | |||

| デリバリーモデル別(金額) | オンサイトコンサルティング | ||

| リモート・バーチャルコンサルティング | |||

| ハイブリッドコンサルティング | |||

| 組織規模別(金額) | 大企業 | ||

| 中小企業 | |||

| 地域別(金額) | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| アジア太平洋(APAC) | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| アフリカ | 南アフリカ | ||

レポートで回答される主要な質問

コンサルティングサービス市場の規模はどのくらいですか?

コンサルティングサービス市場規模は2026年に3,887億4,000万米ドルに達し、その後年平均成長率4.77%で成長し、2031年までに4,906億7,000万米ドルに達すると予測されています。

コンサルティングサービス市場の現在の規模はどのくらいですか?

2026年、コンサルティングサービス市場規模は3,887億4,000万米ドルに達すると予測されています。

コンサルティングサービス市場の主要企業はどこですか?

Deloitte Touche Tohmatsu Limited、Accenture PLC、PricewaterhouseCoopers LLP、Ernst & Young Global Limited、およびCapgemini SEがコンサルティングサービス市場において事業を展開する主要企業です。

コンサルティングサービス市場において最も成長が速い地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)において最も高い年平均成長率で成長すると推定されています。

コンサルティングサービス市場において最大のシェアを持つ地域はどこですか?

2026年、北米がコンサルティングサービス市場において最大の市場シェアを占めています。

本コンサルティングサービス市場レポートが対象とする年数と、2025年の市場規模はどのくらいですか?

2025年、コンサルティングサービス市場規模は3,710億4,000万米ドルと推定されました。本レポートは、2020年、2021年、2022年、2023年、2024年、2025年のコンサルティングサービス市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のコンサルティングサービス市場規模の予測も掲載しています。

最終更新日: