サービスとしてのデータ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

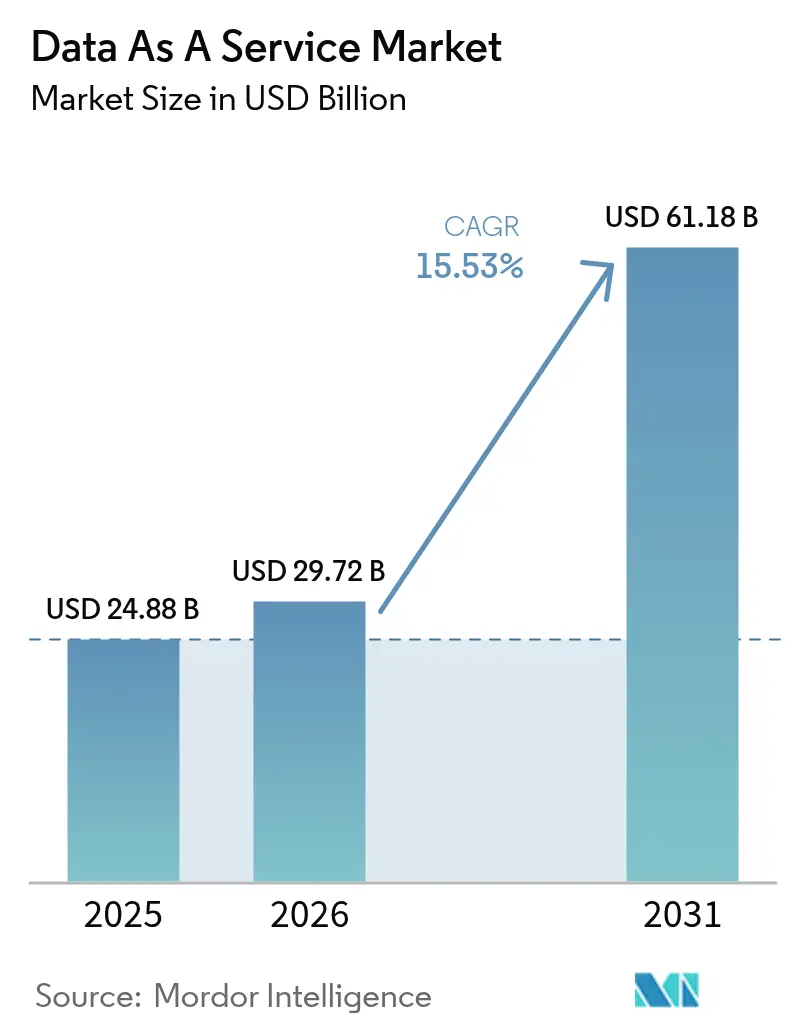

| 市場規模 (2026) | 29.72 十億米ドル |

| 市場規模 (2031) | 61.18 十億米ドル |

| 成長率 (2026 - 2031) | 15.53% CAGR |

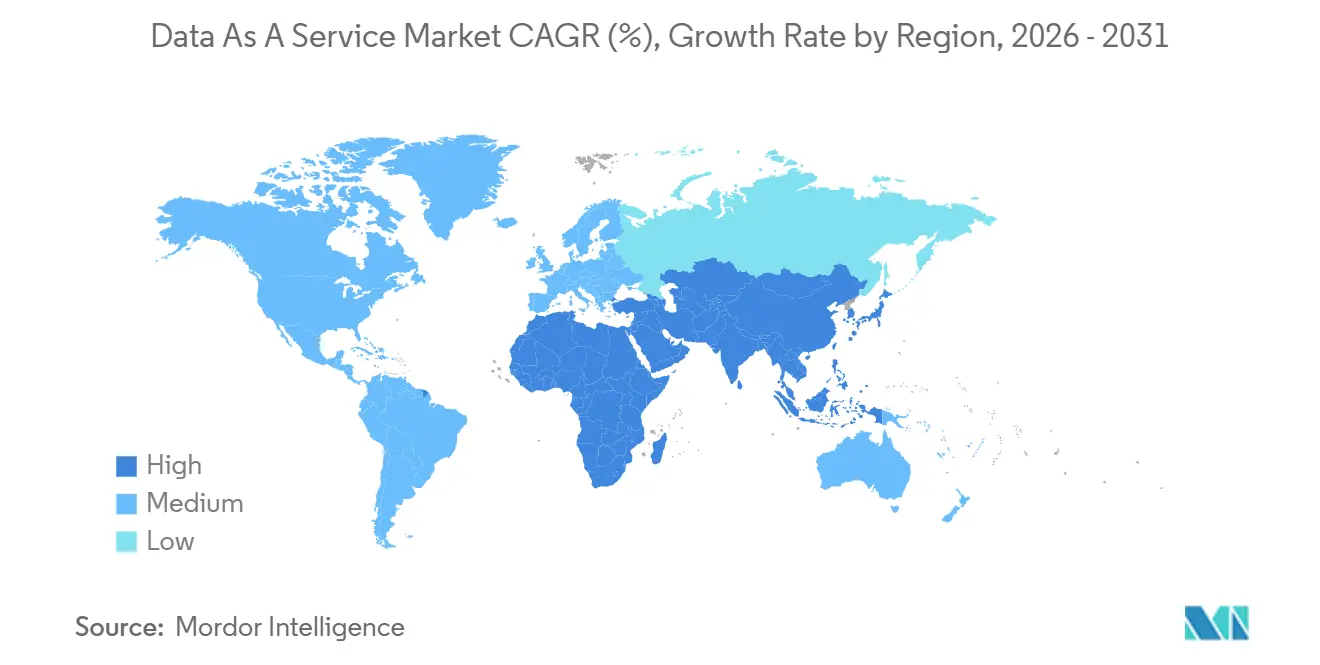

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

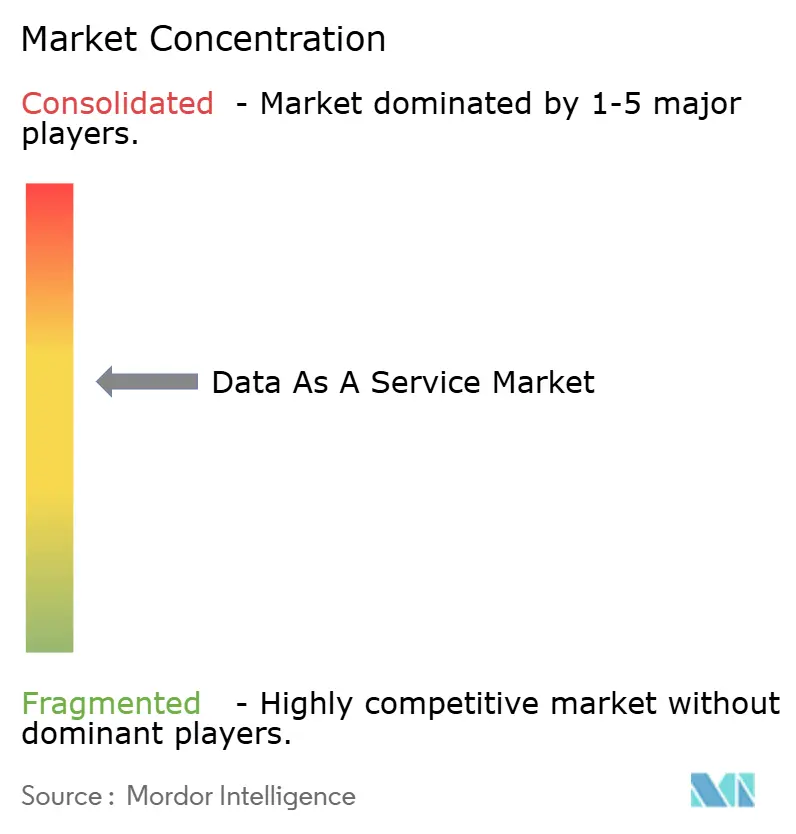

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるサービスとしてのデータ市場分析

サービスとしてのデータ市場規模は、2025年に248億8,000万米ドル、2026年に297億2,000万米ドルと予測され、2026年から2031年にかけてCAGR 15.53%で成長し、2031年までに611億8,000万米ドルに達する見込みです。企業はオンプレミスのデータウェアハウスから、ストレージ、コンピュート、アナリティクスを分離した従量課金型プラットフォームへの移行を加速させています。パブリッククラウドの弾力性により展開期間が短縮される一方、ソブリンクラウドの提供によりデータローカライゼーションの障壁が緩和されています。AIを活用した検索拡張生成(RAG)モデルが、継続的に更新される外部コーパスへの需要を喚起しています。ハイパースケーラーがファーストパーティデータ交換を統合するにつれて競争が激化しており、独立系ブローカーはカバレッジの深さ、更新頻度、プライバシー強化型コンピューテーションによる差別化を迫られています。

主要レポートのポイント

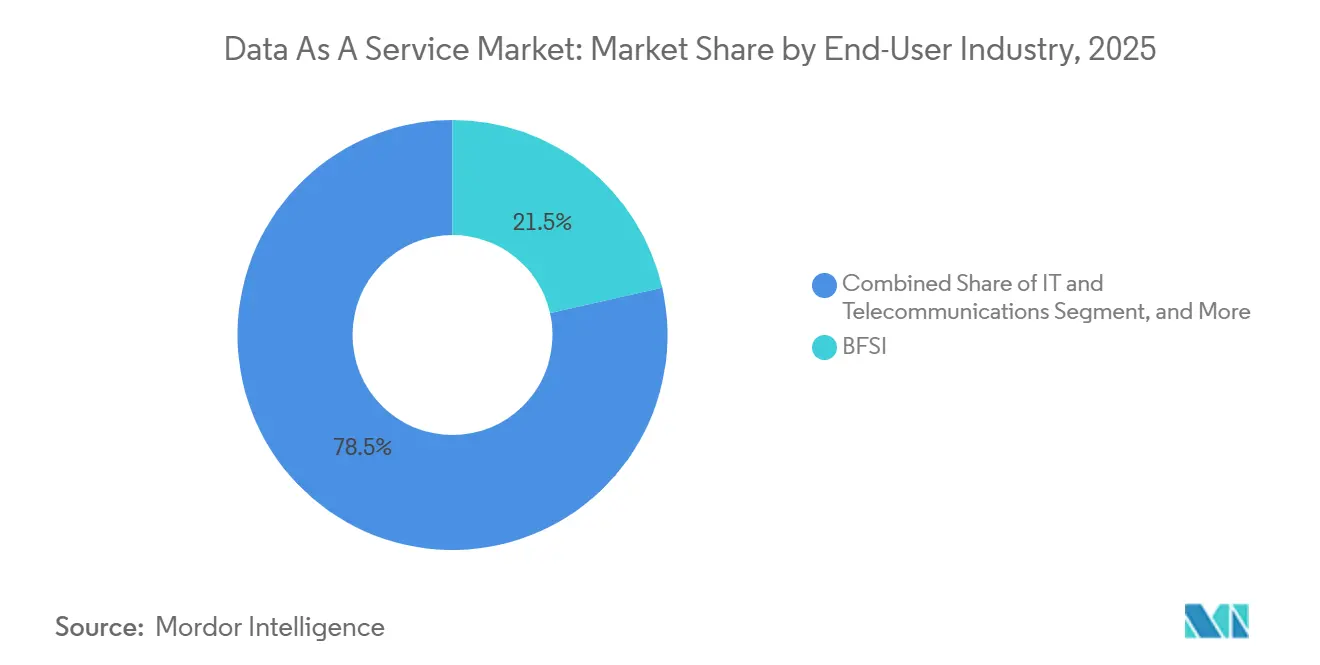

- エンドユーザー産業別では、銀行・金融サービス・保険が2025年のサービスとしてのデータ市場シェアの21.47%を占め、ヘルスケアおよびライフサイエンスは2031年にかけてCAGR 15.62%で拡大すると予測されています。

- 展開モデル別では、パブリッククラウドが2025年に56.91%の収益シェアを獲得し、ハイブリッドおよびマルチクラウド構成は2031年にかけてCAGR 15.69%で拡大しています。

- データタイプ別では、構造化フォーマットが2025年の収益の48.73%を占めましたが、非構造化フォーマットは2026年〜2031年にかけてCAGR 15.71%で成長すると予測されています。

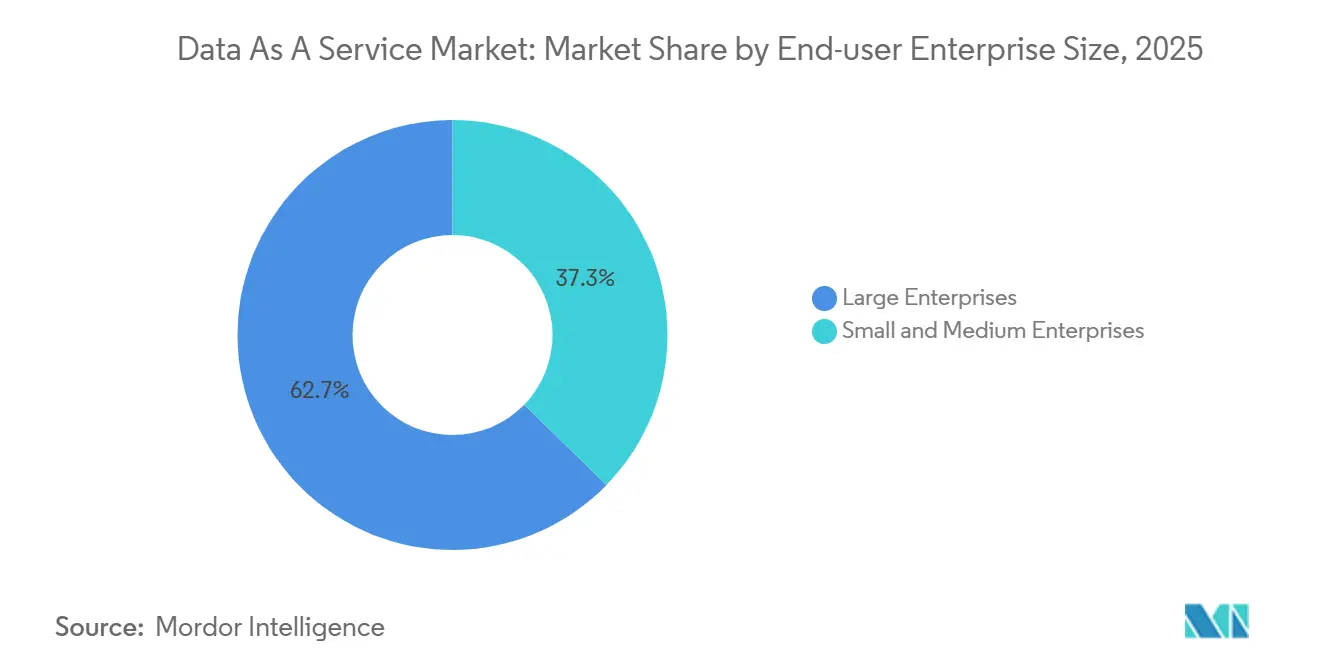

- 組織規模別では、大企業が2025年の支出の62.71%を占めましたが、中小企業は同期間にCAGR 15.77%で拡大しています。

- アプリケーション別では、顧客・マーケティングインテリジェンスが2025年に29.63%のシェアを獲得し、リアルタイム運用アナリティクスが2031年にかけてCAGR 15.59%で最も急成長するユースケースとなっています。

- 地域別では、北米が2025年のグローバル収益の40.62%を生み出し、アジア太平洋地域は2031年にかけてCAGR 15.84%で成長する軌道にあります。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルサービスとしてのデータ市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データ主導の意思決定に向けた企業のシフト | +4.2% | 北米および欧州に集中するグローバル | 中期(2〜4年) |

| 非構造化データの爆発的増加とリアルタイムアナリティクス需要 | +3.8% | グローバル、中東・アフリカへの波及を伴うアジア太平洋地域中心 | 長期(4年以上) |

| 更新可能な外部データに対するAI RAGフレームワークの需要 | +3.1% | 北米および欧州、アジア太平洋地域で新興 | 短期(2年以内) |

| クラウドストレージおよびコンピュートコストの低下 | +2.4% | グローバル | 中期(2〜4年) |

| 地域データマーケットプレイスを促進するデータローカライゼーション法 | +1.3% | アジア太平洋地域中心、欧州、一部の中東市場 | 長期(4年以上) |

| APIファーストの「ナノデータセット」収益化プラットフォーム | +0.9% | 北米および欧州、アジア太平洋地域での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

データ主導の意思決定に向けた企業のシフト

最高経営責任者の指令は現在、ボーナスをデータに基づく主要業績評価指標に連動させており、ベンチマークフィードや代替消費者センチメントデータセットへの需要を押し上げています。2025年に実施された1,200人の経営幹部を対象とした調査では、78%がインセンティブを定量的指標に連動させており、2023年の54%から上昇しています。金融機関は衛星画像とカード取引集計データを引受モデルに組み込み、デフォルト率を低下させ、審査サイクルを大幅に短縮しています。[1]JPMorgan Chase、「投資家向けプレゼンテーション2025」、jpmorganchase.com 更新された公正開示規制フォーマットは、申告書が機械可読になるにつれて新たな収益源を育成しています。[2]米国証券取引委員会、「公正開示規制改正2024」、sec.gov 早期採用者は競争上の優位性を獲得し、後発者をデータ中心文化へと収束させています。この好循環は、景気循環的なIT逆風にかかわらず、二桁台の支出増加を持続させています。

非構造化データの爆発的増加とリアルタイムアナリティクス需要

非構造化資産はすでに企業データ生成の80%以上を占めていますが、レガシーデータベースは映像、音声、センサーテレメトリの解析に苦慮しています。オブジェクトストアとサーバーレスクエリエンジンを組み合わせることで、抽出・変換・ロードの遅延なしにParquetまたはJSON上でSQLライクなアナリティクスが実現し、インサイトのレイテンシを数日から数分に短縮しています。[3]Amazon Web Services、「AWS re:Invent 2025データアナリティクス基調講演」、aws.amazon.com 製造業者はマシンビジョンフレームを集中型レイクハウスにストリーミングし、スクラップを最大14%削減しています。小売業者は来客ヒートマップと販売時点情報管理イベントを活用した動的棚価格アルゴリズムを実行し、15分ごとにタグを更新しています。EUデータ法などの新規制はIoTの相互運用性を義務付ける一方、中国の個人情報保護法は生体データの国境を越えた転送を制限し、地域固有のパイプラインを強制しています。複数の法域にわたるオーケストレーションを習得したベンダーが不均衡なシェアを獲得しています。

更新可能な外部データに対するAI RAGフレームワークの需要

検索拡張生成は、数十億パラメータのモデルを再学習することなく知識ベースを更新できるため、静的なファインチューニングを凌駕しています。IBMは規制申告書や技術マニュアルをベクターデータベースに組み込むことを推奨しており、幻覚を最大60%低減しています。製薬チームはリアルワールドエビデンスを検索ワークフローに取り込み、フェーズ2のタイムラインを3〜5ヶ月短縮しています。法律事務所は毎夜の判例法更新を取り込み、最新の判例に沿った合併文書を作成しています。従量課金制の価格設定により、支出は一括ライセンスから定期的なAPIコールへとシフトしています。近く実施されるISO/IEC 42001監査が、系譜の豊富なデータセットへの需要を高めています。

クラウドストレージおよびコンピュートコストの低下

ハイパースケーラーは2024年以降、オブジェクトストレージ料金を31%引き下げ、現在はクエリエンジンをサブ秒単位で課金しており、バースト型ワークロードの請求額を最大35%削減しています。ARMベースのプロセッサは変換ジョブにおいて40%優れた価格性能比を提供し、より広範なデータセットポートフォリオへの予算を解放しています。スポットインスタンス市場はコンピュートを70%以上割引しますが、中断耐性のあるオーケストレーションが必要です。コストの低下によりペタバイト規模のアナリティクスが民主化され、スタートアップが価格と更新頻度で既存企業を下回ることが可能になっています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびサイバーセキュリティへの懸念 | -2.1% | 欧州および北米で深刻なグローバル | 短期(2年以内) |

| データ品質および相互運用性のギャップ | -1.6% | グローバル | 中期(2〜4年) |

| マージンを圧迫するハイパースケーラーのエグレス料金の上昇 | -0.8% | マルチクラウドアーキテクチャに集中するグローバル | 短期(2年以内) |

| エネルギー集約型データパイプラインに対するESGの精査 | -0.5% | 欧州および北米、アジア太平洋地域で新興 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびサイバーセキュリティへの懸念

1億件の処方箋記録を流出させ、23億米ドルの修復コストをもたらした2024年のChange Healthcareランサムウェア事件などの侵害が、サードパーティブローカーへの懐疑心を高めています。欧州の規制当局は2025年に47件のGDPR執行措置を発動し、1件あたり平均1,800万ユーロ(1,970万米ドル)の罰金を科しています。インドのデジタル個人データ保護法は7年間の監査ログ義務を追加し、オフショアプロバイダーのコンプライアンスオーバーヘッドを増大させています。使用中の暗号化は依然として計算負荷が高く、採用はニッチなワークロードに限定されています。ベンダー選定サイクルの長期化が近期の収益成長を抑制しています。

データ品質および相互運用性のギャップ

購入者はアナリティクス予算の最大40%を、一貫性のないスキーマや欠損値のクレンジングに充てています。レガシーERPシステム内の独自エンコーディングがマッピングを複雑にし、統合を遅延させています。普遍的な交換標準の欠如が、更新頻度が遅いにもかかわらず既存企業を固定化しています。バージョン管理なしの指標再定義が下流モデルを破壊し、信頼を損なっています。ブロックチェーンの来歴実証実験は、スケーラビリティとガバナンスの不確実性により停滞したままです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

エンドユーザー産業別:BFSIが支出を牽引し、ヘルスケアが勢いを増す

BFSI機関は2025年の収益の21.47%を占め、詳細なマクロ経済、取引、行動フィードを必要とする厳格なストレステスト義務を活用しています。資産運用会社は高頻度市場相場を購読し、保険会社はテレマティクスと社会経済指標をライセンス供与してリスクをより正確に価格設定しています。アルゴリズム取引とリアルタイム引受がデータセットの回転を加速させるにつれ、BFSIに充てられるサービスとしてのデータ市場規模は拡大し続けています。ヘルスケアおよびライフサイエンスは現在は規模が小さいものの、製薬企業が規制上の監視ニーズを満たすためにリアルワールドエビデンスとゲノミクスリポジトリを取り込むにつれ、年率15.62%で成長すると予測されています。公共部門の採用は調達サイクルにより遅れていますが、シンガポールとドバイのスマートシティ実証実験では、交通、公共事業、許可データをプールする連合型交換が実証されています。

製薬企業はプライバシー法に準拠した連合型アーキテクチャを共同開発し、一括転送を削減しています。小売業者とeコマース事業者は位置情報インテリジェンスとロイヤルティデータを組み合わせ、品揃え計画を精緻化しています。製造ラインは港湾混雑と商品先物を追跡するサプライチェーン可視性フィードをストリーミングし、在庫の回復力を向上させています。政府機関は労働、健康、環境の透明性のためのオープンデータハブをテストしています。通信プロバイダーは匿名化されたネットワークテレメトリを収益化し、音声収益の減少を相殺する一方、エネルギー公益事業者は気象と負荷予測を取り込んで再生可能エネルギーのディスパッチを最適化しています。教育は依然として初期段階ですが、コンピテンシーベースのプラットフォームが労働市場シグナルの取り込みを開始しており、緩やかながらも着実な成長が示唆されています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モデル別:ハイブリッド戦略が制御とスケールのバランスを取る

パブリッククラウドは2025年に56.91%の収益シェアを保持し、ターンキーアナリティクスと弾力的なスケーリングに支えられています。金融企業は機密性の高い顧客記録をオンプレミスに保持しながら、匿名化された集計データをクラウドにルーティングし、コストと俊敏性の優位性を獲得しています。ハイブリッドおよびマルチクラウド環境は、企業が居住地コンプライアンスを求めてロックインを回避するにつれ、年率15.69%で成長すると予測されています。ハイブリッドワークロードに付随するサービスとしてのデータ市場規模は、全体の拡大を上回るペースで成長しています。

通信事業者はサブ秒アナリティクスのために地域エッジコンピュートノードを展開し、インサイトを中央レイクハウスにミラーリングしています。プライベートクラウドは防衛および重要インフラに残存していますが、コンテナオーケストレーションがファイアウォールの内側にクラウドネイティブツールをもたらしています。欧州でのソブリンクラウドの立ち上げは、マネージドサービスと管轄権管理を組み合わせ、従来のプライベートインストールを侵食しています。マルチクラウドファブリックはエグレス料金を回避するために人気のデータセットをハイパースケーラー間でキャッシュしていますが、クロスクラウド帯域幅は依然としてギガバイトあたり最大0.09米ドルのコストがかかります。コスト認識ルーティングを自動化するベンダーが大企業の支持を得ています。

データタイプ別:非構造化資産がレガシースキーマを凌駕

構造化データは2025年に財務、CRM、ERPワークロードを通じて48.73%のシェアを維持しました。しかし、非構造化フォーマット(映像、音声、自由テキスト)はCAGR 15.71%の軌道にあります。棚カメラのコンピュータビジョンが棚上在庫率を8ポイント以上向上させる一方、保険会社はドライバーテレマティクスを活用して損害率を削減しています。半構造化JSONおよびXMLログは市場全体の成長を反映し、マイクロサービスとウェブフックストリームを供給しています。

非構造化ボリュームの増加により、埋め込み生成と類似検索のコンピュート予算が膨らみ、プロバイダーは推論の最適化を迫られています。規制はディープラーニングの説明可能性要件に遅れており、コンプライアンスの曖昧さを加えています。Dublin Core拡張などのメタデータ標準が来歴、関連性、使用権を重ね合わせ、発見とガバナンスを自動化しています。映像をインテリジェントに圧縮するか、類似性によって埋め込みをバッチ処理するベンダーがマージン優位性を達成し、顧客支出を削減しています。

組織規模別:中小企業の採用が加速

大企業は2025年の支出の62.71%を占め、専任のデータエンジニアリングチームと複数年契約を活用しています。しかし、中小企業はAPIファーストのベンダーが重い統合を排除するにつれ、CAGR 15.77%で利用を拡大しています。クラウドマーケットプレイスがデータセットサブスクリプションとコンピュートクレジットをバンドルするにつれ、サービスとしてのデータ市場シェアのギャップが縮小しています。

垂直型SaaSは会計、CRM、HRモジュールにベンチマークフィードを直接組み込み、従業員200人の製造業者がFortune 500の同業他社と同じ労働コストダッシュボードにアクセスできるようにしています。ローコードアナリティクスプラットフォームは自然言語プロンプトからSQLを生成し、人材の障壁を低下させています。マネージドガバナンスサービスは同意ログと侵害通知を自動化し、コンプライアンスオーバーヘッドを相殺しています。コスト弾力的なサーバーレスSQLにより、中小企業はキャンペーンのピーク時にバーストし、オフピーク時にアイドル状態にすることができ、支出を価値に合わせることができます。

アプリケーション別:運用アナリティクスが成長曲線をリード

顧客・マーケティングインテリジェンスは2025年の収益の29.63%を維持し、ブランドはファーストパーティIDを人口統計とインテントシグナルで強化しています。しかし、リアルタイム運用アナリティクスはエッジセンサーとサブ秒イベントストリーミングに牽引され、CAGR 15.59%で最も急成長するユースケースとなっています。運用アナリティクスに付随するサービスとしてのデータ市場規模は、予知保全と動的ルーティングを求める製造、物流、エネルギーセグメントから恩恵を受けています。

不正検知モデルは公共料金支払い履歴とソーシャルグラフを統合し、リスク閾値を維持しながら薄いファイルの消費者への信用供与を拡大しています。リスクおよびコンプライアンスワークロードは制裁リストと否定的メディアフィードを取り込み、誤検知を大幅に削減しています。サプライチェーン最適化は船荷証券、港湾混雑、気象データを融合し、滞留時間を短縮して定時配送を向上させています。製品・価格アナリティクスは15分ごとに棚価格を調整し、粗利益率を向上させています。HR分析、ESGレポーティング、臨床試験リクルートメントにおける新興ワークロードは市場全体のペースに追随しています。

地域分析

北米は2025年の収益の40.62%を生み出し、第一線のデータベンダーと密なハイパースケールインフラに支えられています。金融企業がオルタナティブデータ需要を牽引する一方、州レベルのプライバシー法が詳細な同意管理を必要としています。カナダは連合型ヘルス交換を試験運用し、メキシコのニアショアリングの波が国境を越えた貨物可視性を促進しています。地域が成熟するにつれて成長は緩やかになり、生データフィードから付加価値アナリティクスへとピボットしていますが、製品イノベーションは依然としてここで育まれています。

アジア太平洋地域は2031年にかけてCAGR 15.84%で最も急成長する地域です。中国の政府支援型交換は産業・消費者データセットの準拠した収益化を可能にし、インドのデジタルコマースオープンネットワークは小規模商人の競争条件を平準化しています。日本のソサエティ5.0は産業IoTと企業間共有を補助しています。オーストラリアとニュージーランドはクラウドファースト政策を推進し、東南アジアはフィンテックを支援するために海底光ファイバーに投資しています。断片化した規制が統合を複雑にしていますが、規模とデジタルトランスフォーメーションの必要性が二桁台の拡大を持続させています。

欧州の厳格なGDPR体制が市場ダイナミクスを形成し、コンプライアンス障壁を高める一方でプライバシー強化型コンピューテーションに報いています。ドイツと英国は自動車テレマティクスと金融市場データを通じて採用をリードし、フランスは連合型研究のために病院とゲノミクス記録を集約しています。南欧と中東はより小さな基盤から拡大しており、アラブ首長国連邦とサウジアラビアはローカライズされたコンピュートを必要とするスマートシティプラットフォームに投資しています。南米の成長はマクロの変動性により制約されていますが、ブラジルの成熟しつつあるデータ保護法が農業ビジネスと小売における顧客データプラットフォームを触媒し始めています。

競合環境

2025年の収益の約45〜50%が上位10社のベンダーに集中しており、中程度の断片化を示しています。Bloomberg、Thomson Reuters、S&P Globalは独自のデータパイプラインと統合ターミナルを通じて確立されたフランチャイズを保護しています。SnowflakeやDatabricksなどのクラウドネイティブの挑戦者はストレージとアナリティクスをアンバンドルし、オープン共有プロトコルと従量課金制を提供しています。Amazon Web Services Data Exchangeは現在3,500以上のサードパーティデータセットを掲載し、垂直統合のためにコンピュートフットプリントを活用しています。

戦略的活動は垂直的な深さと地理的拡大に集中しています。Oracleの2026年のDatavant買収はヘルスケアの相互運用性を強化し、SAPとGoogleは製造データモデルを共同開発しています。EU CSRDと差し迫ったSEC規則に牽引され、サステナビリティデータがホワイトスペースとして浮上しています。SafeGraphなどの破壊的企業は毎時更新の位置情報インテリジェンスを提供し、四半期更新の既存企業からシェアを奪っています。プライバシー強化型コンピューテーションは、連合学習または機密コンピューティングをサポートするベンダーを差別化しています。

ベンチャー資金はピアツーピアのデータ収益化を約束するOcean Protocolなどの分散型プロトコルに流れていますが、採用は依然として実証段階にとどまっています。APIオートメーションプレーヤーのFivetranとAirbytはコネクタメンテナンスの負担を取り除き、エンジニアをモデリングに解放しています。企業情報エンリッチメントなどの水平ニッチは価格圧縮に直面していますが、臨床試験リクルートメントなどの垂直専門分野はプレミアム価格を維持しています。プライベートエクイティのロールアップが加速する可能性がありますが、独占禁止当局は重要なデータ資産を集中させるメガディールを精査する可能性が高いです。

サービスとしてのデータ業界リーダー

Bloomberg Finance L.P.

Thomson Reuters Corporation

S&P Global Inc.

Snowflake Inc.

RELX PLC (LexisNexis Risk Solutions)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Snowflakeは、専任のデータエンジニアを持たない中堅企業をターゲットに、Data CloudをSales CloudおよびService Cloudに組み込むためにSalesforceと提携しました。

- 2026年1月:Oracleは、Oracle Healthにおけるリアルワールドエビデンスと相互運用性を強化するため、Datavantのエンタープライズ接続ユニットを18億米ドルで買収しました。

- 2025年12月:Amazon Web Servicesは、生データを共有することなくプライバシーを保護した重複分析を可能にする広告向けAWS Clean Roomsを立ち上げました。

- 2025年11月:Bloombergは、レガシーFTPフィードを置き換える50ミリ秒未満のクラウドAPIであるData License 2.0をリリースしました。

グローバルサービスとしてのデータ市場レポートの範囲

サービスとしてのデータは、データファイルをネットワーク経由で顧客に提供する情報提供・配信モデルです。DaaSは主に、ビジネスクリティカルなデータへのアクセスを保護された手頃な方法で促進するために使用されるクラウド戦略です。

サービスとしてのデータ市場レポートは、エンドユーザー産業(BFSI、ヘルスケア、小売、製造、政府、IT、エネルギー、教育、その他)、展開(パブリッククラウド、プライベートクラウド、ハイブリッド)、データタイプ(構造化、非構造化、半構造化)、組織規模(大企業、中小企業)、アプリケーション(運用アナリティクス、顧客インテリジェンス、リスク管理、サプライチェーン、不正検知、価格設定、その他)、および地域別にセグメント化されています。市場予測は金額(米ドル)ベースです。

| BFSI |

| ITおよび通信 |

| 政府および公共部門 |

| 小売およびeコマース |

| ヘルスケアおよびライフサイエンス |

| 製造 |

| エネルギーおよび公益事業 |

| 教育 |

| その他のエンドユーザー産業 |

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッド/マルチクラウド |

| 構造化データ |

| 非構造化データ |

| 半構造化データ |

| 大企業 |

| 中小企業 |

| リアルタイム運用アナリティクス |

| 顧客・マーケティングインテリジェンス |

| リスクおよびコンプライアンス管理 |

| サプライチェーンおよび物流最適化 |

| 不正検知およびクレジットスコアリング |

| 製品・価格アナリティクス |

| その他のアプリケーション |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| エジプト | |

| その他のアフリカ |

| エンドユーザー産業別 | BFSI | |

| ITおよび通信 | ||

| 政府および公共部門 | ||

| 小売およびeコマース | ||

| ヘルスケアおよびライフサイエンス | ||

| 製造 | ||

| エネルギーおよび公益事業 | ||

| 教育 | ||

| その他のエンドユーザー産業 | ||

| 展開モデル別 | パブリッククラウド | |

| プライベートクラウド | ||

| ハイブリッド/マルチクラウド | ||

| データタイプ別 | 構造化データ | |

| 非構造化データ | ||

| 半構造化データ | ||

| 組織規模別 | 大企業 | |

| 中小企業 | ||

| アプリケーション別 | リアルタイム運用アナリティクス | |

| 顧客・マーケティングインテリジェンス | ||

| リスクおよびコンプライアンス管理 | ||

| サプライチェーンおよび物流最適化 | ||

| 不正検知およびクレジットスコアリング | ||

| 製品・価格アナリティクス | ||

| その他のアプリケーション | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

サービスとしてのデータ市場は2026年から2031年にかけてどのくらいの速さで成長すると予測されていますか?

CAGR 15.53%で前進し、2026年の297億2,000万米ドルから2031年までに611億8,000万米ドルに達すると予測されています。

企業の間で最も牽引力を得ている展開モデルはどれですか?

ハイブリッドおよびマルチクラウドアーキテクチャは、企業が居住地コンプライアンスと柔軟性のバランスを取るにつれ、CAGR 15.69%で拡大しています。

非構造化データサービスの急速な普及を促進しているものは何ですか?

映像、センサー、テキスト資産がリアルタイムアナリティクスとAI RAGモデルを促進し、非構造化フォーマットを2031年まで年率15.71%の最速成長率に押し上げています。

中小企業が支出のシェアを増やしているのはなぜですか?

APIファーストプラットフォーム、サーバーレス課金、クラウドマーケットプレイスが統合の障壁を取り除き、コストを使用量に合わせることで、中小企業が段階的にスケールアップできるようにしています。

予測期間中に成長をリードする地域はどこですか?

アジア太平洋地域は、政府支援型データ交換と大規模なデジタルトランスフォーメーションプログラムに支えられ、CAGR 15.84%で拡大すると予測されています。

新規ベンダーにとってのホワイトスペース機会を生み出しているものは何ですか?

今後の開示規則に関連する新興のESGおよびサステナビリティデータセットは依然として十分に提供されておらず、正確でタイムリーなカバレッジに対してプレミアム価格の可能性を提供しています。

最終更新日: