構造生物学および分子モデリング技術市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

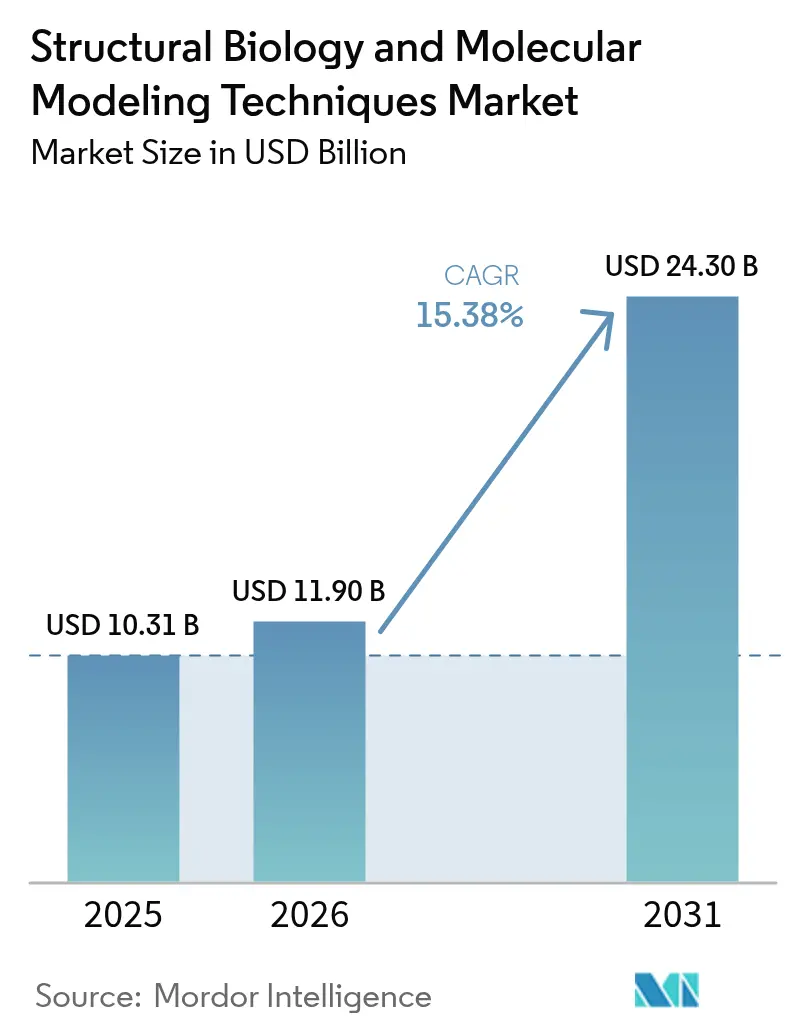

| 市場規模 (2026) | 11.9 十億米ドル |

| 市場規模 (2031) | 24.3 十億米ドル |

| 成長率 (2026 - 2031) | 15.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる構造生物学および分子モデリング技術市場分析

構造生物学および分子モデリング技術市場規模は、2025年の103.1億米ドルから2026年には118億米ドルに成長し、2026年から2031年にかけて15.38%のCAGRで2031年には243億米ドルに達すると予測されています。人工知能と物理ベースシミュレーションの急速な融合がこの拡大を支え、製薬企業が創薬タイムラインを短縮し前臨床費用を削減することを可能にしています。AI出力を主要エビデンスとして位置付ける2025年1月のFDAドラフトガイダンスが計算結果を制度化し、モデルに基づく申請の扉を開きました。[1]出典:食品医薬品局、「医薬品および生物製品に関する規制上の意思決定を支援するための人工知能の利用に関する考慮事項」、federalregister.gov 量子対応ソフトウェアスタックおよびクラウドネイティブプラットフォームへのベンチャー投資が商業化を加速させる一方、高解像度クライオ電子顕微鏡(クライオEM)データストリームがより大規模なトレーニングセットを供給しています。競争ダイナミクスは、可視化スイート、シミュレーションエンジン、および機械学習モデルを安全なサブスクリプションベースの提供形態のもとで統合できるベンダーに有利に働きます。中規模バイオテクおよび学術研究機関は現在、ウェブポータルを通じてエンタープライズグレードのリソースにアクセスし、イノベーションを民主化するとともに構造生物学および分子モデリング技術市場のアドレサブルベースを拡大しています。

主なレポートの要点

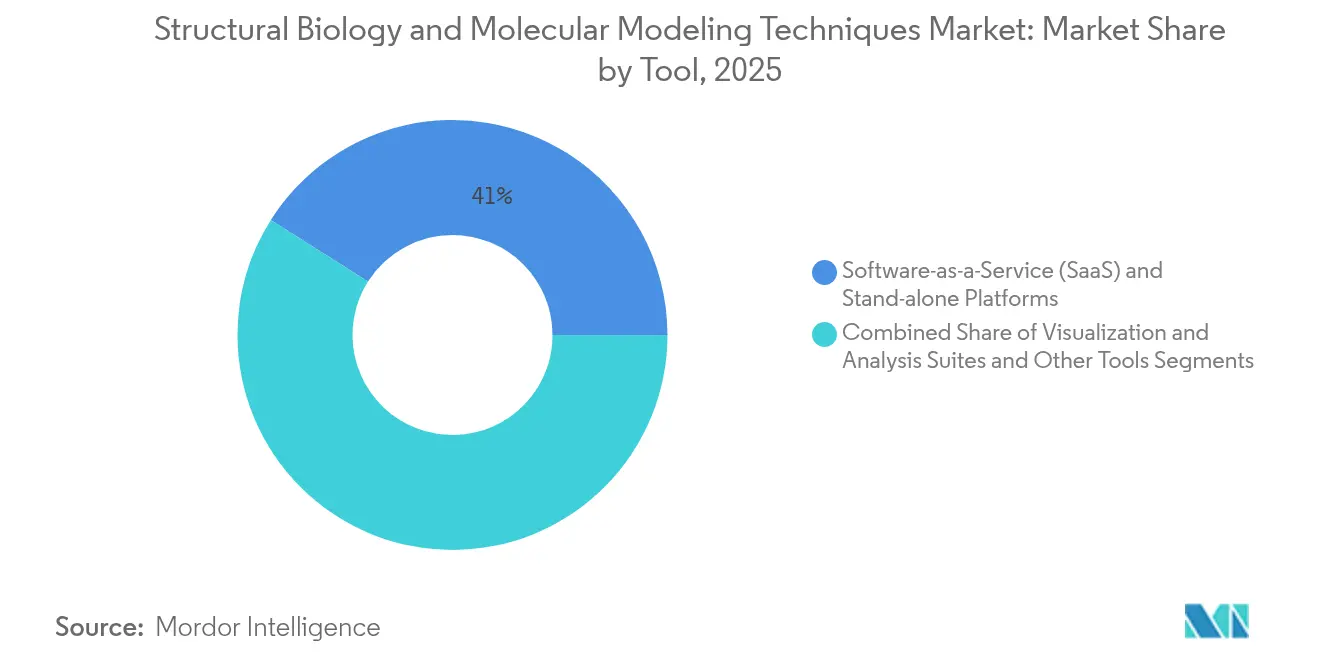

- ツール別では、SaaSプラットフォームが2025年に41.02%の収益シェアをリードし、可視化・解析スイートは2031年にかけて16.24%のCAGRで拡大すると予測されています。

- 用途別では、創薬が2025年に構造生物学および分子モデリング技術市場シェアの52.88%を占め、医薬品開発およびリード最適化は2031年にかけて16.49%のCAGRで成長すると予測されています。

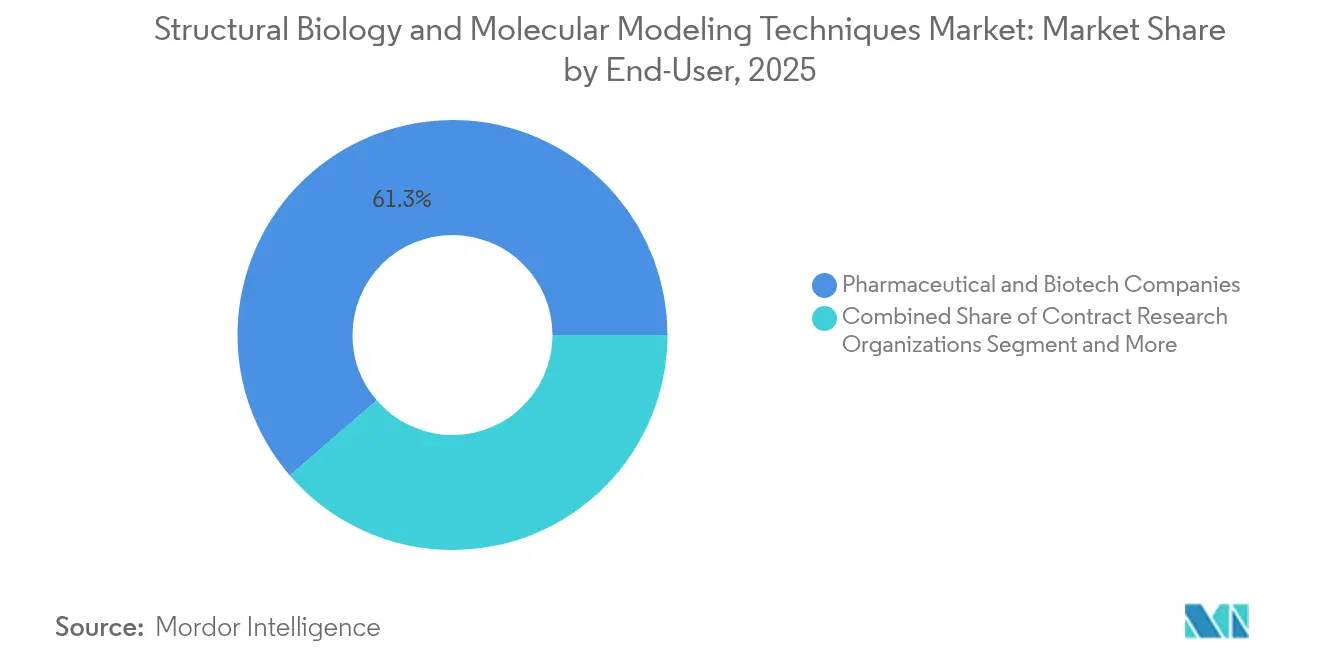

- エンドユーザー別では、製薬・バイオテク企業が2025年に構造生物学および分子モデリング技術市場規模の61.34%のシェアを占め、学術・政府機関が16.74%のCAGRで最も速い成長軌跡を示しています。

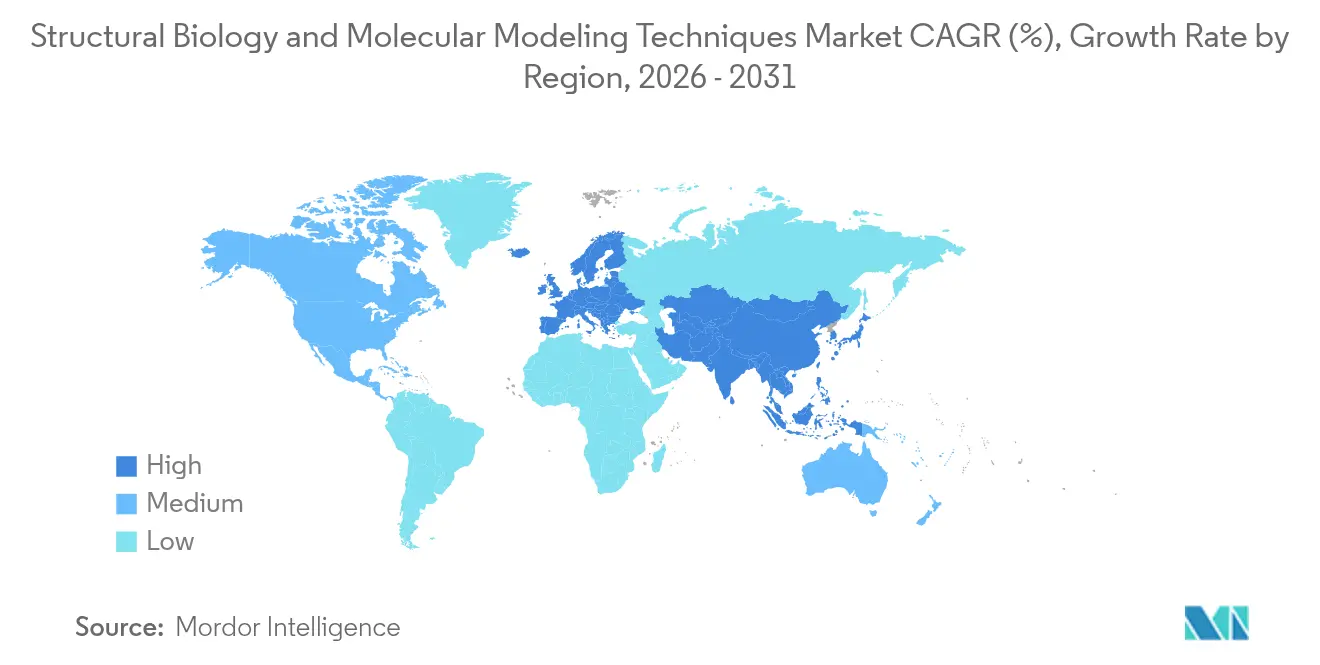

- 地域別では、北米が2025年に構造生物学および分子モデリング技術市場の40.41%を獲得し、アジア太平洋地域が2031年にかけて16.21%のCAGRで最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の構造生物学および分子モデリング技術市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への%インパクト | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| AIを活用した創薬プラットフォームの急速な導入 | +3.2% | 北米および欧州連合(EU)に集中するグローバル | 短期(2年以内) |

| 慢性疾患の有病率の上昇 | +2.8% | 先進市場における高齢化人口を中心としたグローバル | 中期(2年〜4年) |

| クライオEMおよび高解像度イメージングの進歩 | +2.5% | 北米および欧州連合コアからアジア太平洋地域へ拡大 | 中期(2年〜4年) |

| クラウドネイティブな共同研究環境の成長 | +2.1% | 北米での早期導入を伴うグローバル | 短期(2年以内) |

| インシリコ毒性スクリーニングのためのデジタルツインタンパク質の利用増加 | +1.9% | 北米および欧州連合、アジア太平洋地域で新興 | 長期(4年以上) |

| 分散型イノベーションを可能にするオープンアクセス構造データベース | +1.7% | 学術機関への影響が最も大きいグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIを活用した創薬プラットフォームの急速な導入

Eli Lillyの量子化学スタートアップへの10億米ドルのコミットメントは、大手製薬企業が創薬パイプライン全体を機械学習アンサンブルに委ねている姿勢を示す典型例です。AlphaFold 3、Boltz-2、および類似ツールの広範な展開は、かつて数年を要したコンフォメーション景観の並列探索を推進しています。FDAの信頼性フレームワークは現在、仮想スクリーニングを意思決定品質のエビデンスとして受け入れ、前臨床の減少率を30〜40%低下させています。ベンダーは統合ワークスペース内で分子動力学、ドッキング、グラフニューラルネットワークを統合し、化学者がリアルタイムで設計を反復できるようにしています。競争上の優位性は、単一の独自エンジンに依存するのではなく、複数のAIモデルの出力を調整する能力にますます依存しています。

慢性疾患の有病率の上昇

神経変性、腫瘍学、および代謝疾患は、構造に基づくモデリングのみが支援できるポリファーマコロジーアプローチを必要とします。2024年に発布されたFDA腫瘍学の投与量ガイダンスは、ファーストインヒューマン試験前の予測的曝露-反応シミュレーションの必要性を強調しています。[2]出典:食品医薬品局、「腫瘍性疾患の治療のためのヒト処方薬および生物製品の投与量の最適化」、federalregister.gov マルチターゲットアルゴリズムは、オフターゲットリスクを監視しながら相互連結した経路全体にわたる結合親和性を最適化します。細胞全体のコンテキストを通じてアロステリックシフトおよびタンパク質間相互作用を追跡するプラットフォームへの需要が高まっています。慢性疾患の複雑さが増すにつれ、シミュレーションの深さ(速度だけでなく)が重要になり、高精度ハイブリッド量子力学的手法のさらなる普及を促しています。

クライオEMおよび高解像度イメージングの進歩

2Å未満のクライオEM再構成は、歴史的に推論的な結晶学的モデルに依存していた原子レベルの薬物結合を現在明らかにしています。クラウドホスト型画像処理パイプラインは、サイクルタイムを数か月から数日に短縮し、小規模バイオテク企業がオンプレミスのハードウェアなしに国家施設のデータを活用できるようにしています。AIによる粒子ピッキングとマップ精密化の強化は、シミュレーション入力が天然コンフォメーションを反映することを保証しながら、下流の分子動力学に直接供給されます。このイメージングとモデリングの相乗効果は標的バリデーションを鋭化させ、コストのかかる後期段階の方向転換を減少させます。

クラウドネイティブな共同研究環境の成長

ハイパースケールプロバイダーからのオンデマンドインフラは、数千の並列軌跡をサポートし、かつて探索の深さを制限していたコンピューティングの上限を排除します。セキュアなワークスペースにより、クロスインスティテューションのコンソーシアムが知的財産を細粒度のアクセス制御のもとで保護しながら、リードシリーズを共同開発できます。弾力的なクラスターは提出時にGPUアクセラレーションされた分子動力学をローンチし、支出をワークロードに合わせて予算を意識した学術研究室への参加を広げます。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への%インパクト | 地理的関連性 | インパクトのタイムライン |

|---|---|---|---|

| 高度な機器の高コスト | -1.8% | 新興市場に特に影響を与えるグローバル | 中期(2年〜4年) |

| 学際的な熟練人材の不足 | -1.5% | 北米および欧州連合での深刻なグローバル | 長期(4年以上) |

| 国境を越えた協力に対するデータ主権の制限 | -1.2% | 欧州連合およびアジア太平洋地域を主体とし、波及効果はグローバル | 短期(2年以内) |

| AIベースの分子モデリングにおけるアルゴリズムバイアス | -0.9% | 北米および欧州連合での規制上の注目が高まるグローバル | 中期(2年〜4年) |

| 情報源: Mordor Intelligence | |||

高度な機器の高コスト

先進的なクライオ電子顕微鏡システムおよび高性能コンピューティングクラスターには1,000万米ドルを超える設備投資が必要であり、中小規模の研究機関や新興市場の機関に対して大きな参入障壁を生み出しています。運用コストは初期機器購入にとどまらず、年間研究予算の40〜50%を消費しうる特殊施設要件、保守契約、および継続的なソフトウェアライセンス料にまで及びます。クラウドベースの代替手段はこれらの課題を部分的に解決しますが、データ転送コストとレイテンシの問題により、リアルタイムの共同研究における有効性が制限されます。高度な機器が資金の豊富な機関に集中することで研究の不平等が生じ、画期的な発見は最先端技術へのアクセスを持つ少数のエリート機関からますます生まれる傾向にあります。このダイナミクスは、創薬イノベーションにおける研究アプローチの多様性を制限し、積極的な参加者数を減少させることで、市場全体の成長を潜在的に鈍化させます。

学際的な熟練人材の不足

構造生物学、計算化学、および人工知能の融合は、分子メカニズムと高度なコンピューティング手法の両方を理解する専門家への前例のない需要を生み出しています。大学は、タンパク質生化学、機械学習アルゴリズム、および規制科学の専門知識を同時に必要とする役割に向けて卒業生を十分に準備させるカリキュラムの開発に苦戦しています。人材不足は特に創薬のためのAIモデル開発に影響を与えており、分子生物学とデータサイエンスの両方のドメイン専門知識がモデルの精度と規制上の受け入れを決定します。資格のある人材をめぐる競争がセクター全体で給与インフレを引き起こし、小規模組織が負担できない高額な報酬を専門職が要求しています。このスキルギャップは高度なモデリング技術の導入を遅らせ、計算上の洞察を治療候補に変換する際のボトルネックを生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ツール別:SaaSプラットフォームが市場統合を推進

SaaSおよびスタンドアロンプラットフォームは2025年に41.02%の価値を獲得し、新規参入者の資本障壁を軽減するサブスクリプションエコノミクスを裏付けています。このカテゴリ内では、高スループット分子動力学エンジンが日常的な使用指標をリードし、量子力学ソルバーはサブkcal/molの精度を要求する一部のプログラムで採用されています。可視化スイートは16.24%のCAGRで他のすべてのツールタイプを上回り、直感的なグラフィカルユーザーインターフェース(GUI)によって薬化学者、構造生物学者、およびデータサイエンティストがコーディング経験なしにコンフォメーションアンサンブルを共同探索できるようになっています。VTXやOpenMMDLなどのオープンソース参入者がアクセスを広げ、独占的な市場支配に風穴を開けています。可視化スイートの構造生物学および分子モデリング技術市場規模は、GPUレンダリングコストが低下しクラウド提供が標準化するにつれて着実に拡大すると予測されています。

ベンダー戦略は、ドッキング、自由エネルギー計算、およびAIガイドによる物性予測を統一された認証・課金のもとで結びつける統合エコシステムを中心に集約されています。買収によりニッチなアルゴリズムがより大きなスタックに統合され、断片化を抑制するスイッチングコストが生まれます。構造生物学および分子モデリング技術市場は、データの受け渡しを最小化するプラットフォームを繰り返し優遇しており、この考え方が2030年にかけての統合の波を引き続き推進しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:医薬品開発が創薬を超えて加速

創薬は2025年に52.88%のシェアを維持しましたが、医薬品開発およびリード最適化はモデルに基づくプロトコルへの規制上のゴーサインを反映して16.49%のCAGRで最も速い伸びを記録しています。スポンサーは曝露-反応シミュレーターと構造予測を統合し、第I相における用量制限毒性を事前回避しています。タンパク質工学も、企業が半減期延長および免疫原性最小化のためにスキャフォールドを再設計するにつれて急速に進展しています。医薬品開発フェーズの構造生物学および分子モデリング技術市場規模は、検証済みAIパイプラインが後期段階のワークフローに移行するにつれて2030年までに倍増すると予測されています。

臨床統計家は現在、インシリコ薬物動態プロファイルに基づいて適応型試験パラメータを設定するためにモデラーと直接協力しています。リアルワールドエビデンスが継続的学習ループを供給し、安全マージンの継続的な改良を可能にしています。このようなフィードバックは成功確率の信頼区間を狭め、以前はデータ不足の不確実性のなかで消えていたプログラムに対して経営陣がゴーサインを出す意欲を高めています。

エンドユーザー別:学術機関が業界の優位性に挑戦

製薬・バイオテク企業は2025年に61.34%のシェアを保持しましたが、学術・政府機関は16.74%のCAGRで前進しています。国の科学機関はパンデミック対策、気候関連病原体研究、および希少疾患研究に向けた新たな助成金を注入しており、そのいずれも構造上の洞察を必要とします。したがって、学術界の構造生物学および分子モデリング技術市場シェアは業界支出が拡大するなかでも大きくなっています。受託研究機関(CRO)はモデリング専門知識を組み込んだ新しいサービスラインを開発し、小規模バイオテク企業が内部の人材を獲得せずにシミュレーションキャンペーン全体をアウトソーシングできるようにしています。

ソフトウェアベンダーは共同開発パートナーへと変容しており、その証拠として、Schrödinger Inc.をライセンス販売者ではなく共同パイプラインアーキテクトとして位置付ける23億米ドルの協力が挙げられます。このようなハイブリッドな役割は従来の境界を曖昧にし、構造生物学および分子モデリング技術市場全体で成果ベースの契約へのシフトを示しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年の世界収益の40.41%を保持し、NIH予算の増加とAI生成エビデンスを明示的に受け入れる規制文化によって支えられています。ボストン、サンディエゴ、およびトロントの高密度クラスターはスタートアップにとって肥沃な土壌を提供していますが、クラウドコストの上昇と賃金インフレがシードステージのベンチャー企業の持続可能性マージンを試しています。この地域の学術産業界の共生関係は、特に後に商業的差別化要因として成熟する前競争的ツール開発補助金に対して、強力な成長エンジンであり続けます。連邦機関は審査経路を合理化し、申請サイクルを短縮して成功した資産の商業的回収を加速させています。

欧州は、協調した官民イニシアチブと、加盟国全体のAIガバナンスを調和させる2024年9月の欧州医薬品庁(EMA)の考察文書を通じて着実な勢いを維持しています。データ主権指令は複数地域にまたがるデータレイクを複雑にしていますが、国内ホスト型クラウドがコンプライアンスのギャップを軽減しています。欧州コンソーシアムの構造生物学および分子モデリング技術市場規模は、国境を越えたホライズン・プロジェクトが大規模クライオEMネットワークおよび量子研究回廊に助成するにつれて上昇しています。 アジア太平洋地域は16.21%のCAGRで最も速い成長軌跡を誇っています。中国の量子コンピューティング研究機関は、指数関数的に大きなヒルベルト空間を解析できる創薬アルゴリズムに向けて国家インセンティブを注入しています。クライオEMインフラにおける日本のリーダーシップは世界クラスのスーパーコンピューターを補完し、地域のAI取り組みを供給する高忠実度の構造セットを生み出しています。インドはクラウドファーストのバイオテクインキュベーターを拡大し、そのソフトウェアエンジニアリングの強みをコスト効率の高いシミュレーションサービスに転換しています。韓国とオーストラリアはニッチな強みであるバイオセンサーとトランスレーショナルゲノミクスにそれぞれ注力し、その成果を広域の地域エコシステムに統合しています。これらのイニシアチブ全体として、構造生物学および分子モデリング技術市場における競争上の均衡を再形成しています。中東、アフリカ、および南米は萌芽的ながらも有望な普及曲線を記録しています。湾岸の政府技術フリーゾーンは税制優遇措置を通じて西側のソフトウェアパートナーを招き入れる一方、ブラジルは公立大学ネットワークを活用してアグロバイオダイバーシティモデリングを実施しています。絶対的な支出は依然として控えめですが、協力的な枠組みが構造生物学および分子モデリング技術産業への長期的な参加の基盤を築いています。

競争環境

現在の分野は中程度の集中度で定義されており、上位5社プロバイダーが支出の相当程度ながら支配的とはいえない部分を管理しています。Schrödinger Inc.、Dassault BIOVIA、およびCertaraは、AIアクセラレーターを確立された物理エンジンと融合させることでエンタープライズのフットプリントを拡大しています。医薬品開発のパートナーシップベースへのシフトは、ライセンス量ではなくパイプラインの進捗にマイルストーン支払いを合わせるノバルティスとの複数年契約に反映されています。このようなハイブリッドな取り決めは、クライアントの研究開発の深部にソフトウェアの専門知識を組み込み、ワークフローへの依存を固定化します。

破壊的参入者は量子ハードウェアの進歩を活用し、電子構造問題に対して桁違いの高速化を謳っています。QuEra-Quantum Intelligenceのような提携は、古典的なHPCノードのスケーリング限界を回避するゲートベースのルーティンを商業化することを目指しています。オープンソースの動きが参入障壁をさらに引き下げ、コミュニティが維持するパッケージが分散型GPUクラウドを限界コストで調整し、資金が制約された学術研究者やスタートアップに魅力を提供しています。

コンプライアンス資格が競争上の通貨として台頭しています。ツールチェーンをFDA MIDDおよびEMA AIリフレクションガイダンスに適合させるベンダーは、クライアントの下流バリデーション費用を節減します。機能ロードマップにはモデルガバナンスダッシュボード、バージョン管理されたプロビナンス、および監査ログが組み込まれるようになっています。価格設定はクラウドエコノミクスを反映した使用量ベースの課金へと傾き、構造生物学および分子モデリング技術市場における広く異なるポートフォリオ規模にわたる弾力的な展開を可能にしています。

構造生物学および分子モデリング技術業界リーダー

Agilent Technologies, Inc.

Dassault Systèmes (BIOVIA)

Thermo Fisher Scientific Inc.

Schrödinger Inc.

Certara.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:マサチューセッツ工科大学(MIT)ジャミール機械学習・健康クリニックの研究者らが、商業的な創薬を民主化するための画期的な速度と精度で分子結合親和性を予測するBoltz-2のオープンソースリリースを発表しました。このモデルは非常に許容範囲の広いMITライセンスのもとで提供されており、商業的な医薬品開発者がモデルを社内で使用し、独自のデータを適用することができます。

- 2025年1月:Acellera TherapeuticsとPsivant Therapeuticsは、AIと量子シミュレーションを使用した革新的な計算創薬アプローチを開発するための協力を発表し、AcelleraのAceForceテクノロジーとPsivantのQUAISARプラットフォームを組み合わせてタンパク質リガンド結合力予測を強化しました。

世界の構造生物学および分子モデリング技術市場レポートの範囲

レポートの範囲として、分子モデリングは生体高分子の三次元構造を解析する強力な方法論です。構造生物学における問題に対処するために分子モデリング手法が活用される方法は数多くあります。モデリング手法はNMR分光法およびX線結晶学による構造決定に不可欠なコンポーネントであることが多いです。

構造生物学および分子モデリング技術市場は、ツール(SaaSおよびスタンドアロンモデリング(ホモロジーモデリング、スレッディング、分子動力学、その他)、可視化・解析、その他のツール)、用途(医薬品開発、創薬、その他の用途)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートは、世界の主要地域にまたがる17か国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの価値(百万米ドル)を提供しています。

| サービスとしてのソフトウェア(SaaS)およびスタンドアロンプラットフォーム | ホモロジーモデリング |

| スレッディング/フォールド認識 | |

| 分子動力学シミュレーション | |

| 量子力学的・ハイブリッド手法 | |

| 可視化・解析スイート | |

| その他のツール |

| 創薬 |

| 医薬品開発・リード最適化 |

| タンパク質工学および合成生物学 |

| その他の用途 |

| 製薬・バイオテク企業 |

| 受託研究機関(CRO) |

| 学術・政府機関 |

| ソフトウェアベンダーおよびプラットフォームプロバイダー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| ツール別 | サービスとしてのソフトウェア(SaaS)およびスタンドアロンプラットフォーム | ホモロジーモデリング |

| スレッディング/フォールド認識 | ||

| 分子動力学シミュレーション | ||

| 量子力学的・ハイブリッド手法 | ||

| 可視化・解析スイート | ||

| その他のツール | ||

| 用途別 | 創薬 | |

| 医薬品開発・リード最適化 | ||

| タンパク質工学および合成生物学 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテク企業 | |

| 受託研究機関(CRO) | ||

| 学術・政府機関 | ||

| ソフトウェアベンダーおよびプラットフォームプロバイダー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答されている主な質問

構造生物学および分子モデリング技術市場の現在の価値はいくらですか?

市場は2026年に118億米ドルと評価されており、2031年までに243億米ドルに達すると予測されています。

最も速く拡大しているツールセグメントはどれですか?

可視化・解析スイートが2031年にかけて16.24%のCAGRで前進しています。

製薬・バイオテク企業が保有するシェアはどの程度ですか?

これらの企業は2025年の総支出の61.34%を占めています。

アジア太平洋地域が他の地域よりも速く成長している理由は何ですか?

政府支援による量子コンピューティング投資とクライオEM能力の拡大が、この地域を16.21%のCAGRで牽引しています。

規制当局はAI駆動のモデリングエビデンスをどのように見ていますか?

2024年〜2025年に発表されたFDAおよび欧州医薬品庁(EMA)のガイダンス文書は、検証済みのAI出力を申請における受け入れ可能な主要エビデンスとして位置付けています。

ソフトウェアベンダーと医薬品開発者の間でどのようなコラボレーションモデルが一般的になっていますか?

23億米ドルのSchrödinger Inc.とノバルティスの契約のような複数年・成果ベースのパートナーシップが、ソフトウェアチームを創薬プログラム内に組み込み、パイプラインのマイルストーンを共同所有しています。

最終更新日: