トランスフェクション技術市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

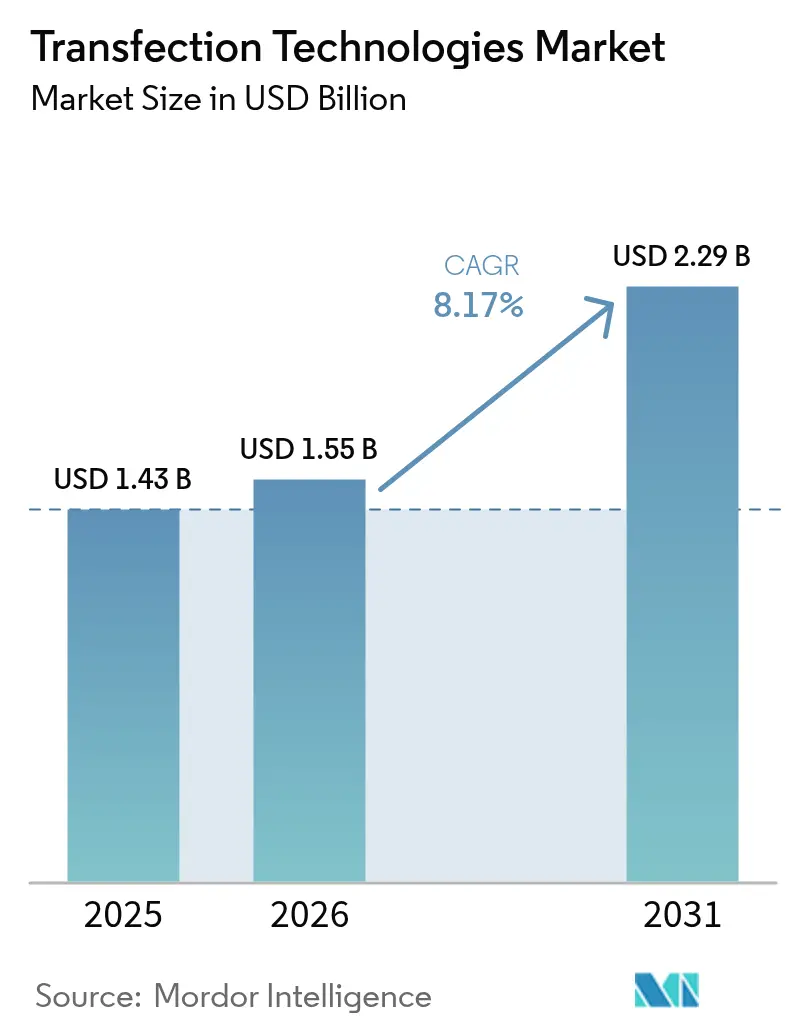

| 市場規模 (2026) | 1.55 十億米ドル |

| 市場規模 (2031) | 2.29 十億米ドル |

| 成長率 (2026 - 2031) | 8.17% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるトランスフェクション技術市場分析

トランスフェクション技術市場規模は2026年に15億5,000万米ドルと推定され、2025年の14億3,000万米ドルから成長し、2031年には22億9,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 8.17%で成長します。この軌跡は、遺伝子・細胞治療セクターが求めるスケーラブルなcGMP準拠プラットフォームへ向けた、小規模実験室プロトコルからの急速な転換を反映しています。普及は、初代細胞へのDNA、RNA、またはタンパク質カーゴの高効率・低毒性デリバリーを必要とするFDA承認済み遺伝子治療製品37品目によって牽引されています。[1]出典:米国食品医薬品局、「細胞・遺伝子治療ガイダンス」、fda.gov 機器メーカーは、現在2,000億個を超える商業バッチサイズに対応するため、エレクトロポレーション、マイクロフルイディクス、および脂質ナノ粒子ワークフローの自動化を進めています。主要ベンダーは、mRNAワクチン、同種CAR-T療法、およびin vivo CRISPR製品の検証サイクルを短縮するクローズド・シングルユース消耗品によって差別化を図っています。地域別では、米国とカナダが強固な規制・製造エコシステムを維持していますが、シンガポール、日本、中国への資本流入はアジア太平洋生産拠点への再均衡が近づいていることを示しています。

主要レポートのポイント

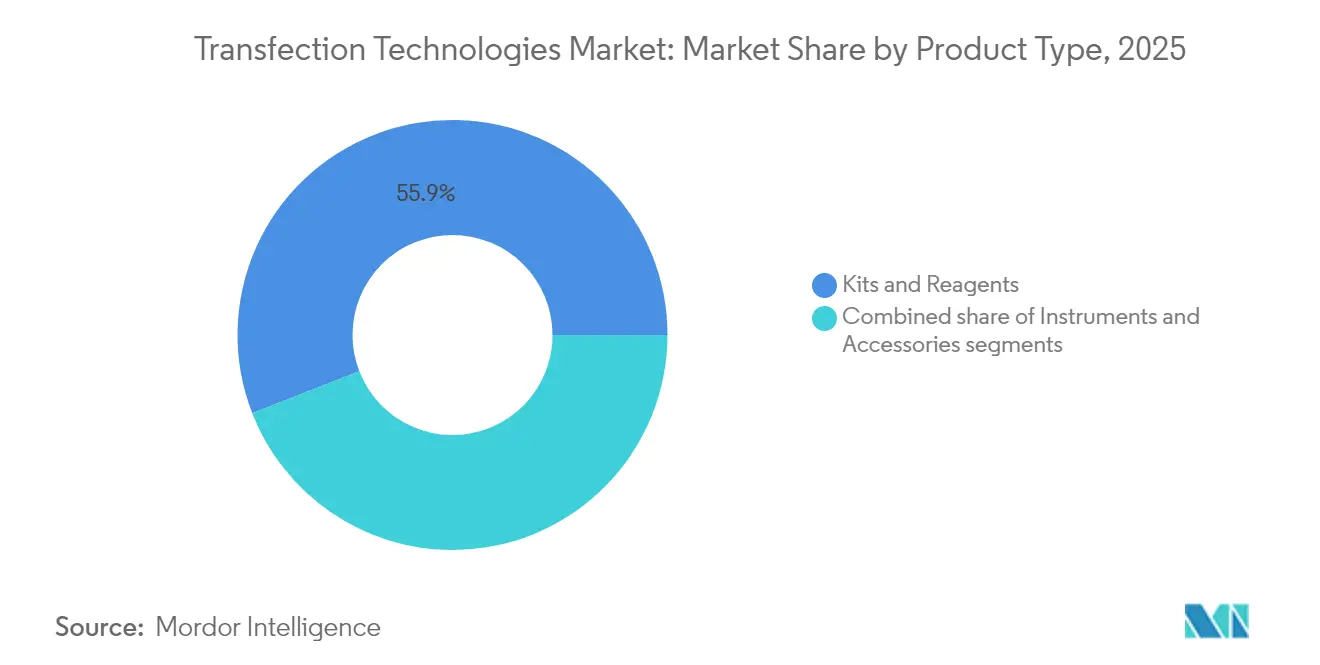

- 製品タイプ別では、キットおよび試薬が2025年のトランスフェクション技術市場シェアの55.92%を占めてリードし、機器は2031年にかけてCAGR 8.94%で最も速い成長を記録しています。

- 用途別では、生物医学研究が2025年に43.10%の収益シェアを保持し、合成生物学およびゲノム工学はCAGR 9.28%で拡大する見込みです。

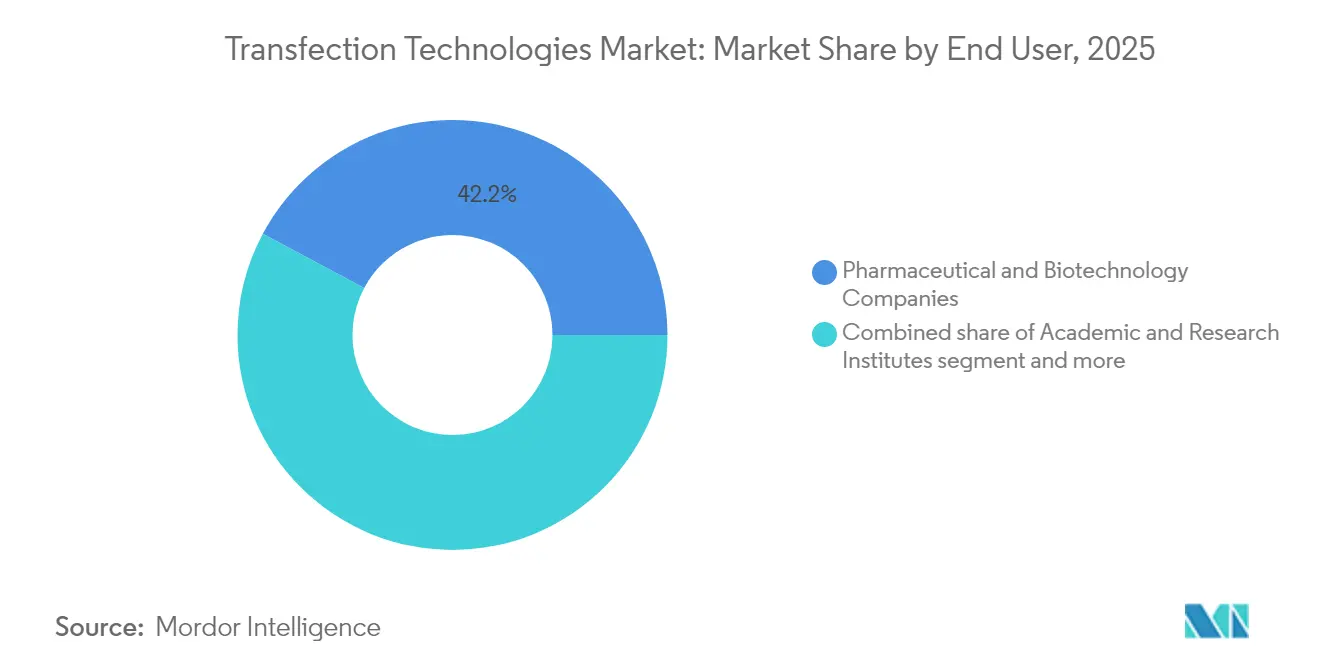

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のトランスフェクション技術市場規模の42.20%を占め、学術機関はCAGR 9.46%で成長しています。

- 地域別では、北米が2025年収益の38.40%を維持していますが、アジア太平洋はCAGR 9.88%で全地域を上回る成長を示す見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルトランスフェクション技術市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 慢性疾患の罹患率上昇 | +1.8% | 北米および欧州に集中するグローバル | 長期(4年以上) |

| 細胞・遺伝子ベース療法におけるR&Dの拡大 | +2.1% | グローバル、北米主導、APACへ拡大 | 中期(2〜4年) |

| 合成生物学ワークフローへの需要増大 | +1.5% | 北米および欧州中心、APACへの波及 | 中期(2〜4年) |

| 政府バイオファウンドリープログラム | +1.2% | APACが中心、北米でも取り組みあり | 長期(4年以上) |

| mRNAワクチンのスケールアップに高スループットトランスフェクションが必要 | +1.7% | グローバル、米国・ドイツ・シンガポールで早期利益 | 短期(2年以内) |

| 製造プロセスの自動化と標準化 | +1.0% | グローバル、特に北米および欧州 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患の罹患率上昇

がん、神経疾患、および遺伝性血液疾患は世界的に増加しており、医療システムを遺伝子導入およびゲノム編集に基づく根治的アプローチへと押し進めています。CAR-Tパイプラインだけでも、初代T細胞において90%の効率を達成しながら85%以上の生存率を維持できるトランスフェクションプラットフォームが必要であり、この閾値は最適化されたエレクトロポレーションバッファーによって現在達成されています。集束超音波支援CRISPR送達は、ウイルスベクターを使用せずに脳内での精密な編集を実証しており、新たな治療フロンティアを示しています。高い治療費(CASGEVYは220万米ドルで上市)は、生産タイムラインを数週間から数日に短縮する高度な機器への設備投資を正当化します。

細胞・遺伝子ベース療法におけるR&Dの拡大

2024年のグローバル臨床活動は1,200件を超える進行中の試験に達し、スケーラブルで再現性の高いトランスフェクションプロトコルに依存する商業的上市のための強固なパイプラインを形成しています。同種細胞バンクは、単一の製造ランで数百人の患者を治療できるため需要を増幅させており、プロセス分析技術を備えたクローズドエレクトロポレーションシステムへの注目を高めています。CASGEVYを製造するLonzaの契約などの長期供給契約は、プラットフォームプロバイダーがR&Dの勢いを複数年の収益ストリームに転換する方法を示しています。

合成生物学ワークフローへの需要増大

バイオファウンドリーは生物工学のための設計・構築・試験・学習サイクルを自動化し、微生物、植物細胞、および哺乳類細胞株にわたる高スループットトランスフェクションニーズを生み出しています。米国国立科学財団は2024年に共有インフラに2,400万米ドルを拠出し、スケールでの試薬最適化を必要とするロボティクス、分析、およびマイクロフルイディクスを集約しました。[2]出典:米国国立科学財団、「バイオファウンドリープログラム」、nsf.gov Ginkgo Bioworksなどの産業プレーヤーは、数千のクローンにわたる一貫したデリバリーを必要とする多重ゲノム編集を通じて発酵株を整備しています。合成生物学による化学製造が2030年までに390億米ドルに達すると予測される中、機器と独自のカチオン性脂質化学を組み合わせるベンダーがファーストムーバーの優位性を獲得します。

政府バイオファウンドリープログラム

バイオテクノロジーにおける戦略的自律性が各国にパイロットプラントへの補助金拠出と規制経路の標準化を促しています。ARPA-H EMBODYプログラムは細胞治療生産の自動化に5,000万米ドルを充当し、トランスフェクションのボトルネックを具体的に挙げています。[3]出典:先端研究プロジェクト庁(健康)、「EMBODYプログラム」、arpa-h.gov シンガポールは国内ワクチン供給能力を確保するため自己増幅型mRNAプラットフォームに資金を提供し、高スループット脂質ナノ粒子ミキサーへの需要を加速させています。こうした取り組みは事実上の業界標準となることが多い参照プロトコルを確立し、ベンダーの製品ロードマップをクローズドで使い捨て可能なフローセルアーキテクチャへと誘導しています。

制約の影響分析*

| 制約 | CAGRへの影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 機器の高い初期費用 | -1.4% | グローバル、特に小規模バイオテク企業に影響 | 中期(2〜4年) |

| 従来型試薬の細胞毒性と低効率 | -1.1% | グローバル、コスト感応度の高い市場でより大きな影響 | 短期(2年以内) |

| 複雑なcGMPプラスミドサプライチェーンのボトルネック | -0.9% | グローバル、北米および欧州で深刻な影響 | 中期(2〜4年) |

| ゲノム編集ペイロードに対する規制上の精査 | -0.8% | グローバル、北米および欧州の規制フレームワーク主導 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

機器の高い初期費用

最先端のエレクトロポレーションスキッドは50万米ドルを超え、多くの初期段階企業にとって高度な自動化が手の届かないものとなっています。年間サービス契約とシングルユースカートリッジが総所有コストを増大させます。サービスとしての機器モデルはその支出を複数年の運営予算に分散させていますが、普及は依然として限定的です。受託開発製造機関は負担を軽減しますが、スロット制約によりIND申請が6ヶ月遅延する可能性があります。安価なレーザー彫刻で製造されたマイクロフルイディクスチップは、浮遊細胞において90%以上のトランスフェクション効率を維持しながら初期費用を削減する可能性を示しています。

従来型試薬の細胞毒性と低効率

広く使用されているカチオン性リポソームシステムは、初代T細胞において60%を下回るデリバリー効率となることが多く、収率を激減させるアポトーシス経路を誘発します。最適化されたヘルパー組成を持つ新しいイオン化可能脂質は肝細胞において95%の効率に達し、in vivo治療薬への応用可能性を示しています。音響熱的およびナノストローアプローチは膜の完全性を保ちながら同様に高いパフォーマンスを発揮しますが、商業的普及には一貫したGMP製造プロトコルの確立が待たれます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:機器が自動化を加速

キットおよび試薬は2025年に55.92%の市場シェアで支配的な地位を維持しており、消耗品の反復収益性と新興用途に向けた専門的な製剤要件を反映しています。しかし、機器は細胞治療製造における自動化の必要性と多様な細胞タイプを一貫したパフォーマンスで処理できるスケーラブルなプラットフォームへの需要に牽引され、2031年にかけてCAGR 8.94%で最も速く成長するセグメントを代表しています。

産業バイヤーは、細胞タイプ横断的なパフォーマンス、MESソフトウェアとの統合、および検証済みクリーニングプロトコルに基づいてプラットフォームを評価します。Thermo Fisherの5L DynaDriveバイオリアクターはネオンエレクトロポレーション装置と組み合わせてエンドツーエンドのソリューションを形成し、プロセス開発時間を27%短縮します。その結果、機器サブセグメントのトランスフェクション技術市場規模は従来の試薬ラインよりも速く拡大し、2031年までに4億4,530万米ドルの増分を獲得する見込みです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:合成生物学が需要曲線を再形成

生物医学研究は2025年に43.10%の市場シェアを占めましたが、合成生物学およびゲノム工学用途はCAGR 9.28%を記録し、収益構成を大きく変えるでしょう。バイオファウンドリーにおける高スループットの設計・構築サイクルは、単一のロボットランで384ウェルプレートをトランスフェクションできるプラットフォームを必要とし、マイクロフルイディクスフローセルアレイの購入を促進しています。トランスフェクション効率は一過性発現システムにおけるタンパク質収率に直接影響するため、デリバリープラットフォームは受託タンパク質生産者にとって重要なコストレバーとなっています。

合成生物学ワークフローのトランスフェクション技術市場規模は、CRISPR-Cas13および塩基編集モダリティが商業パイプラインに移行するにつれて、2024年のベースラインの4倍に達する軌道にあります。多様化は植物細胞工学においても見られ、圧電ナノ材料を用いたソノポレーションが70%のデリバリー効率を達成し、規制上の障壁を回避する非GMO作物形質を開拓しています。新興ターゲットの広がりにより、ベンダーは浮遊培養と接着培養の両方、微生物株、およびトランスフェクションが困難な初代細胞をサポートすることを余儀なくされています。

エンドユーザー別:学術機関が勢いを増す

製薬・バイオテクノロジー企業は支出の42.20%を占めており、完全に特性評価されたトランスフェクションプロセスに依存する申請対応データパッケージによって動機付けられています。しかし、学術・研究機関は公的資金プログラムが共有施設に次世代デリバリープラットフォームを整備するにつれてCAGR 9.46%を記録しています。この移行は重要であり、特定のシステムで訓練を受けた大学院生が産業界に移行する際にそのブランドを支持することが多く、プラットフォームのロックインを強化するためです。

受託開発機関はバーチャルバイオテクスタートアップの能力ギャップを埋めますが、特にGMPプラスミドにおけるサプライチェーンの混乱がプロジェクトのタイムラインを延長する可能性があります。したがって、受託製造業者が保有するトランスフェクション技術市場シェアは緩やかに上昇しますが、スポンサーの知的財産管理への選好によって上限が設けられます。ポイントオブケアでのex vivoゲノム編集を探求する病院は、ユーザー介入を最小限に抑えたコンパクトなクローズドカートリッジを好む新興チャネルを形成しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は、強力なベンチャー投資、化学・製造・管理要件を明確化するFDAガイダンス、および専門CDMOのネットワークにより、2025年収益の38.40%を維持しています。mRNAワクチンのスケールアップにおける同地域の優位性は、プロセスエンジニアが脂質ナノ粒子製剤を感染症以外の治療ペイロードに応用することを教えました。それでも、労働力不足と高い施設間接費は、オペレーターの関与を減らすライツアウト製造スイートへの関心を持続させています。

アジア太平洋はCAGR 9.88%で最も速く成長する地域です。シンガポールの細胞治療施設は補助金付きGMPスイートを提供し、日本のムーンショット研究開発プログラムは人工多能性幹細胞においてより高いデリバリー率を確保するエレクトロポレーション研究に補助金を提供しています。中国の合成生物学パークは月間1,000株の設計能力を目指し、脂質ナノ粒子試薬の一括調達契約を推進しています。

欧州は成熟しているが慎重に拡大している市場です。ドイツはワクチンブームで培ったメッセンジャーRNA製造の専門知識を活用して希少疾患治療薬へのピボットを図り、遺伝子改変細胞に関する欧州医薬品庁のガイダンスが加盟国間の品質要件を調和させています。厳格なGMO規制が農業用途を遅らせていますが、魅力的な研究資金が規制上の摩擦の一部を相殺しています。

規制環境

トランスフェクション技術の規制は、単独の製品承認としてではなく、細胞・遺伝子治療(CGT)製造の中で試薬、機器、および補助材料がどのように適格性評価されるかという枠組みで構成されている。米国では、CGT製品に対するFDAの監督は主にCBER(組織先進治療室を含む)に置かれ、製造変更やコンパラビリティに関するCMC要求事項が、トランスフェクションに重要な原材料が製品ライフサイクル全体でどのように文書化、管理、再適格性評価されるかを形作っている。市場の背景には、FDAが承認した37の遺伝子治療製品が含まれ、これが商業段階および後期供給で使用される非ウイルス性デリバリー工程とその関連原材料への監視を強めている。

欧州では、トランスフェクション試薬および関連する原材料は、通常、ATMP枠組み(規則(EC) No 1394/2007を含む)の下で補助材料または重要原材料として管理され、EudraLexにおけるGMP要求事項によりサプライヤーの適格性評価とトレーサビリティが重視される。標準化はISOのバイオテクノロジー作業グループを通じても進んでおり、細胞株の同定とクロスコンタミネーション試験に関するISO 23511:2026(2026年6月発行)や、2026年4月にDIS段階に進んだISO 20399-4(補助材料の分析証明書・原産地証明書要件)が含まれる。これらの進展は、cGMPに準拠した文書化(分析証明書や原産地証明書など)、より厳格な不純物・バイオバーデン管理、およびグローバルな製造拠点間で審査の摩擦を減らす統一された試験パッケージを支えている。

バリューチェーン分析

バリューチェーンは、原材料サプライヤー(脂質、PEIなどのポリマー、緩衝液、酵素)から、プラスミドDNAおよびmRNA原料の提供者、さらに初代細胞や改変細胞への導入を可能にするキット、試薬、機器、単回使用消耗品の製造業者へと連なる。この上流層は、医薬品・バイオテクノロジー製造業者、学術コアラボ、バイオファウンダリー、そして細胞治療・ウイルスベクターのプログラム向けにcGMPスイートを運用するCRO/CDMOネットワークを含む、エンドユーザーやインテグレーターに供給される。スケールアップにより、購入者は密閉型・使い捨てカートリッジ、検証済みエレクトロポレーションアセンブリ、そして研究から製造への移行に伴う変更管理とコンパラビリティを簡素化する標準化された試薬パックへと移行する傾向が強まる。

チェーンにおける主要な制約は、cGMPグレードのプラスミドの入手可能性と、変動に敏感なトランスフェクション試薬に集中している。プラスミドDNAは原材料支出の大きな割合を占める場合があり、トランスフェクション複合体の不安定性は下流での精製負荷やエンプティキャプシド比率の上昇として伝播しうる。業界の対応としては、垂直統合とサプライヤーエコシステムの緊密化が挙げられ、2026年3月にPorton AdvancedとT&L Biotechnologyの間で結ばれた戦略的パートナーシップが、上流のCGT原材料と下流のCDMO実行を結びつける例として示されている。規制対応の文書化戦略も見られ、Yeasen BiotechnologyがGMPグレードのUltraAAVトランスフェクション試薬をFDAのDMFシステムに登録した(2025年7月)ことがその一例である。流通は、機器および高価値試薬について主要顧客への直接販売が主流であり、研究室規模での導入拡大や消耗品の継続購入を後押しする専門的なライフサイエンス流通パートナーによって支えられている。

競合ランドスケープ

競合の激しさは中程度であり、プラットフォーム戦略がシェアの変動を左右しています。Merck KGaAによるMirus Bioの6億米ドルの買収は、脂質ナノ粒子の専門知識とグローバル流通を組み合わせることを目的とした統合を強調しています。MaxCyteは腫瘍学、再生医療、および自己免疫適応症をカバーする29の戦略的プラットフォームライセンスを保有し、商業販売にまで及ぶロイヤルティ契約にパートナーを縛り付けています。

Thermo FisherとCytivaは、一過性発現バイオリアクターと自動化エレクトロポレーションスキッドを組み合わせた統合バイオプロセススイートで競合しています。Sartorius傘下となったPolyplusは、AAVベクター生産における1回投与あたりのコストのより大きなシェアを獲得することを目指し、試薬ラインを補完するヘルパープラスミドに多様化しています。CellaresやTerumoなどのスタートアップは、エンドツーエンドのCAR-T生産を14日間から36時間に短縮するクローズドなモジュラーシステムを洗練させています。

競合の差別化は現在、リアルタイム分析、プロセスデジタルツイン、およびターンキーcGMPドキュメンテーションに依存しています。ソフトウェアをハードウェアおよび消耗品とパッケージ化するベンダーは、顧客の監査を容易にしながら反復収益を獲得します。農業バイオテクノロジーおよび分散型臨床環境においてホワイトスペースの機会が残っており、凍結乾燥試薬と組み合わせた小型デバイスが新たなユーザーセグメントを開拓できる可能性があります。高性能非ウイルス性デリバリー化学および音響熱的デバイスは従来のエレクトロポレーションのリーダーシップに対する新興の脅威を代表しますが、エレクトロポレーションに対する規制上の親しみやすさが近期的な優位性を維持しています。

トランスフェクション技術業界リーダー

Lonza Group

Bio-Rad Laboratories, Inc.

Thermo Fisher Scientific

Qiagen NV

Merck KGaA

- *免責事項:主要選手の並び順不同

市場機会と将来展望

商業用CGT製造は、開発速度を維持しつつ一過性発現法への依存を減らすトランスフェクションプラットフォームの余地を生み出しており、最近の製品もその変化を反映している。LonzaはXcite AAV安定産生細胞株プラットフォームを発表した(2026年5月)。これは、一過性トランスフェクションがボトルネックとして知られるAAV供給チェーンにおいて、変動を低減しスケールアップを簡素化する道筋を示すものである。品質管理およびリリース試験もデリバリーワークフローとの結び付きを強めており、Bio-Rad LaboratoriesはVericheck ddPCRキットを発表した(2026年7月)。これは、細胞・遺伝子治療製造におけるマイコプラズマ、エンプティ・フルキャプシド、残存DNA定量のニーズに対応するものである。

手法レベルでの技術的機会も拡大しており、特にトランスフェクションが難しい初代細胞や多重ペイロードデリバリーの分野で顕著である。逐次デリバリー用マイクロフルイディクスプラットフォームに関する2026年の査読済み研究には、非活性化初代T細胞における血清安定性とトランスフェクション効率の改善を目的とした音響電気せん断オービティングポレーションやナノ粒子共集合戦略が含まれ、より生存率が高く高効率な非ウイルス性デリバリーの製品化を後押ししている。製造志向のワークフローも、より高密度かつ連続的な運用に向かっており、灌流対応トランスフェクションやベクターバイオプロセシングにおけるプロセス分析技術の利用増加が含まれる。これにより、拠点やプログラム間でより厳格な性能範囲を持つ自動化機器、標準化された消耗品、試薬ロットへの需要が高まっている。

最近の業界動向

- 2026年7月:Bio-Rad Laboratoriesは、QX700システムに対応するVericheck ddPCRキットのポートフォリオを発表した。これには、バイオ医薬品および細胞・遺伝子治療ワークフロー向けのマイコプラズマ検出、エンプティ・フルキャプシド解析、残存DNA定量などのアッセイが含まれる。この発表は、トランスフェクション集約型の製造工程における工程内試験およびリリース試験ツールキットを強化し、デリバリープラットフォームと併せた統合分析への需要を高めている。

- 2026年5月:Lonzaは、一過性トランスフェクションへの依存を減らすことでAAV製造を工業化するため、Xcite AAV安定産生細胞株プラットフォームを発表した。このプラットフォームは、より再現性の高いベクター出力とより厳格な原価管理への移行を支え、製造業者が臨床への迅速な移行と長期的なスケーラビリティのバランスをどのように取るかを形作っている。

- 2025年7月:Lonzaは、GMP製造向けにNucleocuvette Cartridges PROを使用する大規模エレクトロポレーションシステムである4D-Nucleofector LV Unit PROを発表し、T細胞トランスフェクションの用途を含む。この発表は、密閉型で製造志向の非ウイルス性デリバリーの選択肢を拡大し、ベンチトッププロトコルから標準化された製造機器への移行を強化するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本市場は、実験室研究、バイオプロセスワークフロー、および治療法開発のためにDNAまたはRNAを細胞に導入する技術から生じる世界的な収益を対象とし、試薬、キット、および関連機器を含む。

対象範囲外:トランスフェクション作業に特化していない一般的な細胞培養用プラスチック製品や消耗品は除外し、総額がより広範な実験室支出によって過大評価されないようにしている。

セグメンテーション概要

- 製品タイプ別

- キットおよび試薬

- 機器

- アクセサリー

- 用途別

- 生物医学研究

- 治療的デリバリー

- タンパク質生産

- 合成生物学およびゲノム工学

- その他の用途

- エンドユーザー別

- 学術・研究機関

- 製薬・バイオテクノロジー企業

- CROおよびCMO

- 病院および臨床検査室

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、基本的な需要のストーリーを構築し、毎年検証可能な前提を固定するために使用された。NIHやNCBI(出版件数や研究テーマ)、FDAやEMA(治療法パイプラインの方向性と承認状況)、OECDや世界銀行(マクロおよび研究開発の背景)、そして実験室運用のガイダンスや定義を発表する業界団体や標準化団体など、公的な科学・保健関連の情報源に依拠した。

需要シグナルを収益に結び付けるため、企業の年次報告書、投資家向け説明資料、製品カタログ、新製品発表や生産能力拡大に関する信頼できる報道も確認した。必要に応じて、企業財務や業界インテリジェンスの有料サブスクリプション、特許データベース、そして専門試薬・機器の価格や国境を越えた移動を検証するための輸出入出荷レベルのデータセットを参照した。これらの情報源は例示であり、データ収集、検証、明確化の過程では他の公的・有料の参照情報も使用された。

一次インタビューおよび調査

一次調査は、トランスフェクションバリューチェーン全体の経験豊富なユーザーおよびサプライヤーに焦点を当て、デスクリサーチによる前提を実際の購買・使用実態に基づいて補正できるようにした。試薬・機器提供企業、流通業者、コアラボ、バイオ医薬品チーム、契約パートナーの関係者と対話を行い、資金調達、導入状況、規制のペースの違いを反映するために主要地域間でカバレッジのバランスを取った。回答者からの情報は、用途別の導入状況、典型的なワークフローの構成、規模や手法によって価格がどのように変化するかを確認するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:39% | 経営幹部(CXO):12% | アジア太平洋(APAC):49% |

| ミドルティア:45% | 部門・機能リーダー:33% | 欧州・中東・アフリカ(EMEA):32% |

| 小規模プレーヤー:16% | マネージャー:55% | 南北アメリカ:19% |

市場規模算定と予測

規模算定は、トランスフェクション使用に直接影響する研究活動やバイオプロセスシグナルから総需要プールを再構築するトップダウン方式から始まり、それを価格およびワークフーク強度の前提を用いて支出額に変換した。実際には、このモデルは、資金提供を受けたライフサイエンス研究の傾向、細胞・遺伝子治療パイプラインの勢い、細胞株開発プログラムの成長、化学的手法と物理的手法間の移行、消耗品と機器の比率(継続的な試薬購入は資本機器とは異なる挙動を示すため)といった指標に依拠している。

これらの総額は、可能な限りサプライヤーの収益ベンチマーク、一般的な試薬カテゴリーに対する平均販売価格(ASP)とサンプル量のチェック、機器の設置や更新サイクルに関する流通チャネルからのフィードバックを含む、選択的なボトムアップ推定によって裏付けられた。入力データを明確に観測できない場合は、保守的な範囲を用い、インタビューによるフィードバックと照合した上で、複数の需要シグナルと整合した後にのみ範囲を絞り込んだ。

予測にあたっては、新しいワークフローの導入速度の違いや、想定される研究開発資金の方向性、治療法パイプラインの転換率が市場にどのように影響するかを反映するため、シナリオ分析が用いられた。最終的な年次推移は、上記の変数と整合し、一次回答者が現実的な購買行動として説明した内容と一致する場合にのみ調整された。

データ検証と更新サイクル

検証は、単一の情報源が最終的な数値を左右しないよう、繰り返しのクロスチェックによって行われた。出力は、出版物の密度、治療法パイプラインの変化、機器設置の傾向、価格変動といった独立したシグナルと比較され、承認前に第二の分析者によって異常値の確認が行われた。

地域、製品、または用途によって大きな差異が生じた場合は、その変動を引き起こした前提を再確認するための追跡調査が行われた。レポートは年次で更新され、大きな規制変更、価格変動、あるいは重要な技術発表といった重大な事象が発生した場合には、臨時の更新が行われる。提供前には、最新の公的に入手可能な情報が反映されていることを確認するための最終レビューを実施している。

Mordor Intelligenceのトランスフェクション技術世界市場推定値と他の発表済み推定値との比較

トランスフェクション技術に関して発表される市場規模が一致しないのは、各グループが異なる製品バスケットで線引きを行い、ウイルスベクター関連の支出を異なる方法で扱い、予測時に異なる価格・導入曲線を適用しているためである。差異はまた、通貨換算のタイミングや、最新のパイプライン、資金調達、手法構成のシグナルを用いて基準年が更新されているかどうかにも起因する。

ウイルスベクター製造専用の消耗品はMordor Intelligenceの対象範囲外であり、これが、隣接する遺伝子デリバリー支出がトランスフェクション項目に混在させられている場合に一部の総額が高く見える理由を説明している。もう一つの一般的な差異は機器収益の扱い方であり、一部の推定では、更新サイクルや使用率を確認せずに設置済み機器の多くを当年の数値に組み込んでいる。当社は、研究活動、バイオプロセスのスケールアップ、手法の導入といった観測可能な需要要因にモデルを結び付け、インタビューに基づく価格およびワークフローの検証で出力をストレステストすることで、これらの差異を縮小した。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.43 B (2025) | |

| 業界調査発行元A | USD 1.35 B (2025) | より広範な製品分類を用いているが、新しい物理的手法の導入について、より保守的な予測を採用し、平均販売価格(ASP)の上昇を緩やかに見積もっているようであり、基準年のタイミングが近似していても2025年の数値を押し下げている。 |

| 業界調査発行元B | USD 1.35 B (2025) | すべての地域にわたって、トランスフェクション特有の消耗品と隣接する遺伝子デリバリーおよびベクター関連ワークフローとを明確に区別しておらず、より緩やかな成長経路は、治療法主導の需要に対してより慎重なシナリオ設定を示唆している。 |

この表は、差異の大部分が、トランスフェクション特有の支出として何を計上するか、そして手法構成と価格がどの速度で変化すると想定されているかによって説明されることを示している。対象範囲を明確に保ち、再現性のある需要指標に基づいて算定し、一次調査によって感度の高い前提を確認することで、新しいデータが得られた際にも市場数値を追跡・再計算しやすい状態を維持している。

レポートで回答される主要な質問

トランスフェクション技術市場の現在の規模はどのくらいですか?

トランスフェクション技術市場は2026年に15億5,000万米ドルと評価されており、2031年までに22億9,000万米ドルに達する見込みです。

最も速く成長している製品セグメントはどれですか?

機器は自動化エレクトロポレーションおよび脂質ナノ粒子ミキサーが商業的な細胞治療製造を合理化するため、CAGR 8.94%で成長しています。

最も急速に拡大する地域はどこですか?

アジア太平洋は政府資金によるバイオファウンドリーおよびmRNA製造ハブに牽引され、CAGR 9.88%で成長をリードしています。

高い機器コストはどのように軽減されていますか?

サービスとしての機器契約、共有GMP施設、および新興の低コストマイクロフルイディクスデバイスが、小規模企業が大きな初期支出なしに高度な技術にアクセスするのを支援しています。

トランスフェクションにおける細胞毒性を低減するためにどのような進歩がありますか?

次世代イオン化可能脂質、音響熱的デリバリー、およびナノストローベースのエレクトロポレーションは、高い細胞生存率を維持しながら90%以上の効率を達成しています。

最終更新日: