電気脱イオン(EDI)技術市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

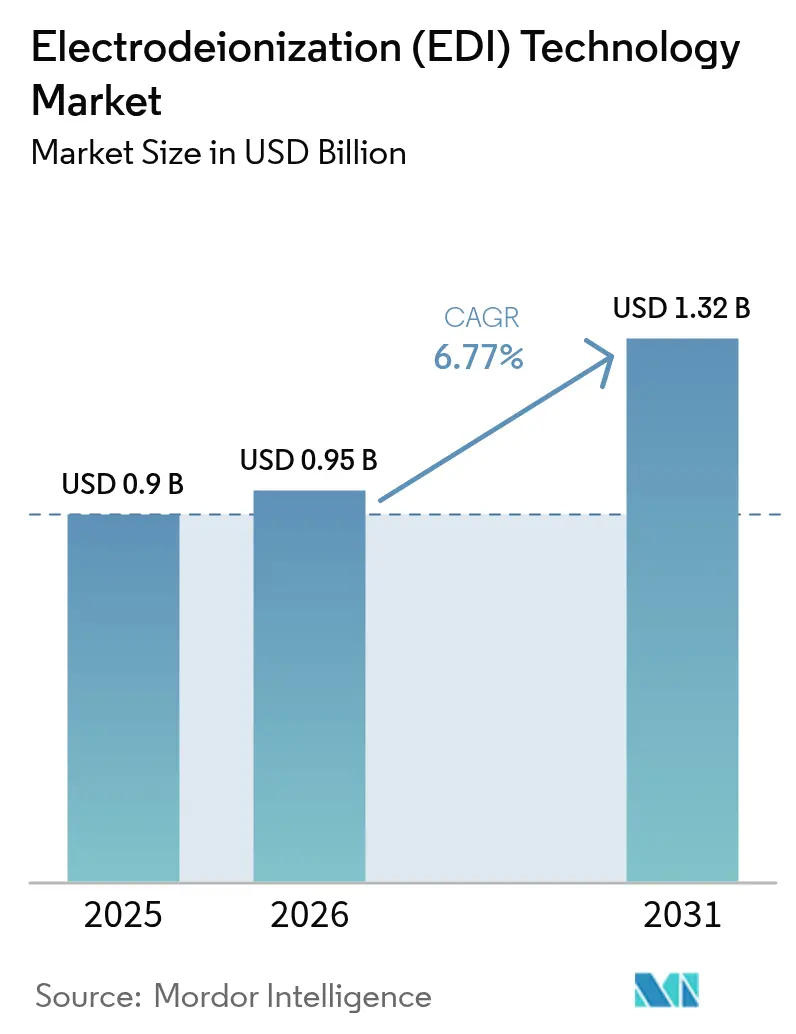

| 市場規模 (2026) | 0.95 十億米ドル |

| 市場規模 (2031) | 1.32 十億米ドル |

| 成長率 (2026 - 2031) | 6.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電気脱イオン(EDI)技術市場分析

電気脱イオン技術市場規模は、2025年の9億米ドルから2026年には9億5,000万米ドルへと拡大し、2031年までに13億2,000万米ドルに達する見込みで、2026年〜2031年の年平均成長率(CAGR)は6.77%と予測されています。5つの収束する力がこの成長を支えています。グリーン水素電解槽は0.1 µS/cm未満の水導電率を必要とし、逆浸透(RO)後の仕上げ工程としてEDIを位置づけています。細胞・遺伝子治療施設における連続バイオプロセシングラインは、バッチ樹脂のダウンタイムを回避するために化学薬品不要のEDIモジュールを採用しています。エッジおよびマイクロデータセンターは、狭いフットプリントに収まり危険な再生剤を不要とするモジュール式スキッドを好みます。より厳格なPFAS排出規制が、混床イオン交換に代わるEDIへの需要を生み出しています。さらに、南米のサラール地帯における直接リチウム抽出プラントが、膜保護のために超低導電率の補給水を採用しています。これらの要素が相まって、電気脱イオン技術市場全体にわたり毎年二桁の増加を確実なものとしています。

主要レポートのポイント

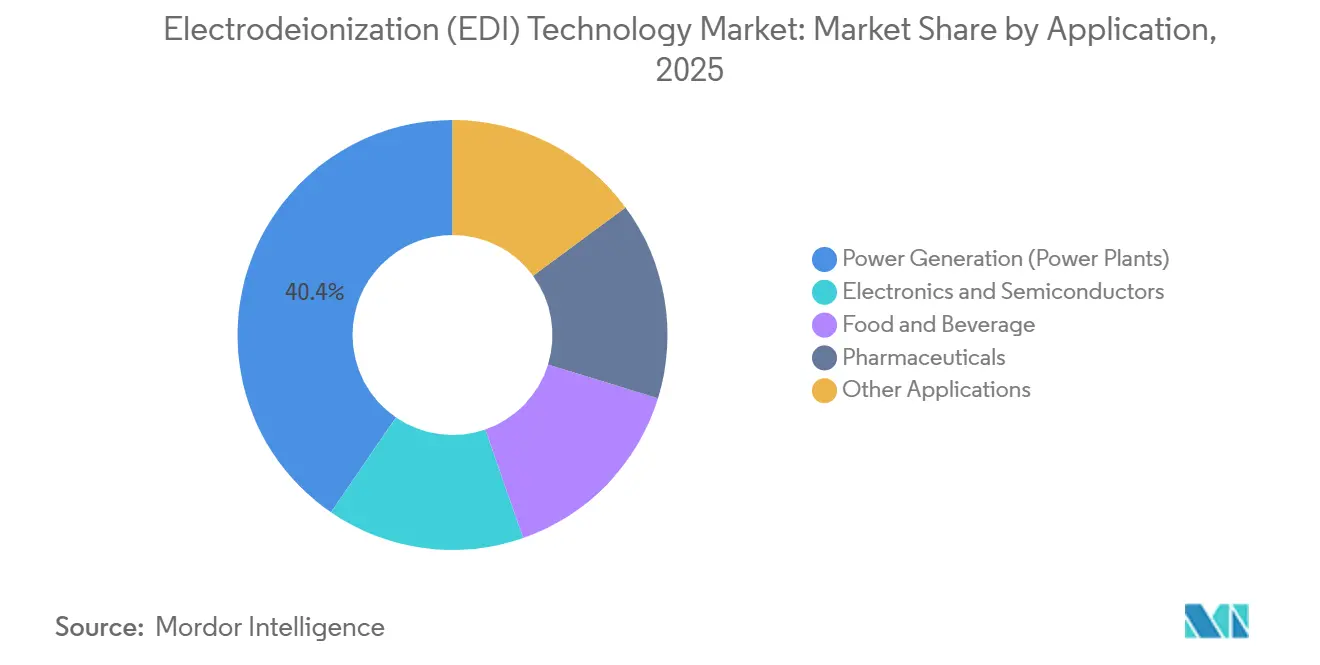

- 用途別では、発電が2025年の電気脱イオン技術市場シェアの40.44%を占めてトップとなり、医薬品は2031年にかけて7.20%のCAGRで拡大し、エンドユーザーの中で最も速い成長ペースとなる見込みです。

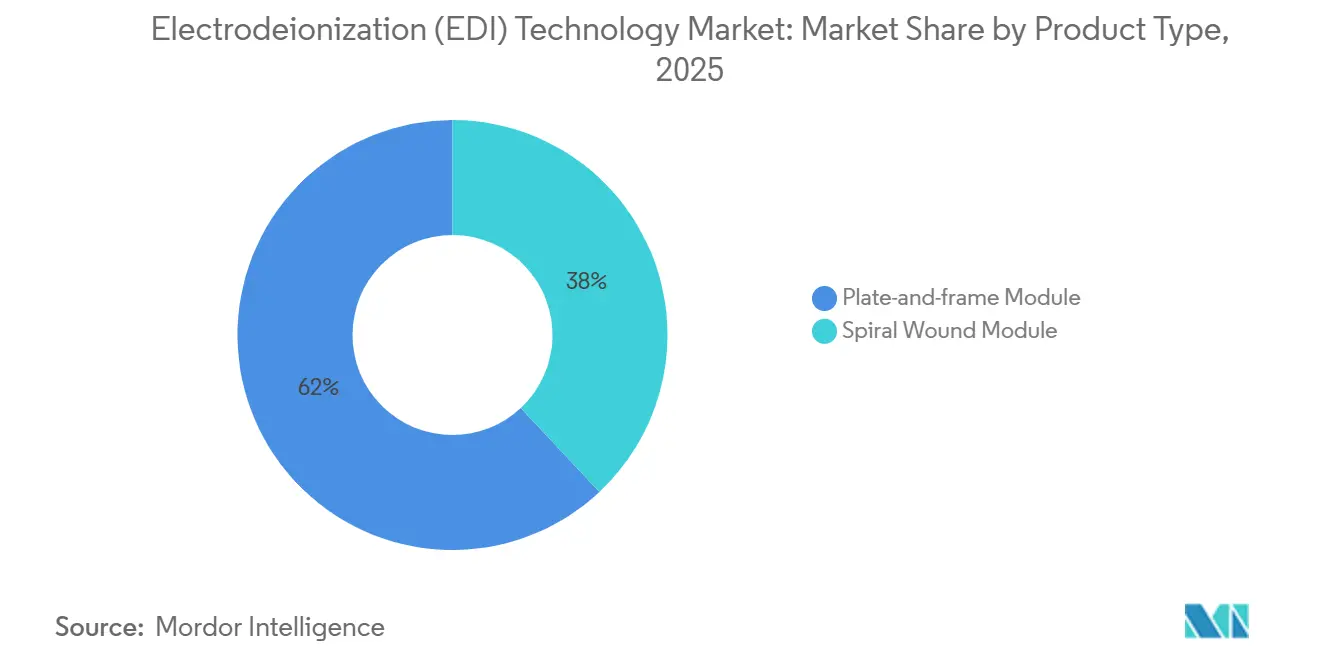

- 製品タイプ別では、プレートアンドフレームモジュールが2025年に61.97%の売上を獲得し、スパイラルワウンドモジュールは2031年にかけて最高の6.88%のCAGRを記録する見込みです。

- 地域別では、アジア太平洋が2025年の売上の41.69%を占め、半導体自給プログラムおよびハイパースケールデータセンター建設を背景に、2031年にかけて8.05%のCAGRで成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電気脱イオン(EDI)技術市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 超純水に対するグリーン水素電解槽の需要 | +1.8% | 欧州、北米、アジア太平洋の水素ハブ | 中期(2〜4年) |

| 細胞・遺伝子治療プラントにおける連続バイオプロセシングの採用 | +1.5% | グローバル、米国・ドイツ・スイスに集中 | 中期(2〜4年) |

| エッジクラウドマイクロデータセンター向けモジュール式EDIスキッド | +1.2% | アジア太平洋中心、北米、中東・アフリカへの波及 | 短期(2年以内) |

| 化学薬品不要の仕上げ処理を支持するPFAS排出規制 | +1.0% | 北米、EUでの早期採用 | 短期(2年以内) |

| 超低導電率水を必要とする直接リチウム抽出(DLE)プラント | +0.9% | 南米(チリ、アルゼンチン)、北米へ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

超純水に対するグリーン水素電解槽の需要

グローバルな電解槽の展開は、0.1 µS/cm未満の供給水を義務付けており、これはROによる仕上げ後にEDIのみが維持できる水準です。ドイツは国家水素戦略のもとで国内10 GWの目標を設定し、米国の水素コスト目標(1 kg当たり1米ドル)と一致しており、1 MWの設備容量ごとに約1〜1.5 m³/hの超純水が必要です[1]ドイツ連邦経済・気候変動省、「国家水素戦略」、bmwk.de。ØrstedとbpはEDIを組み込んだ沿岸水素ハブと洋上風力の組み合わせを2025年に開始し、すべてのギガワットモジュールに海水淡水化とEDIを組み込んでいます。IEAは2030年までにグローバルな電解槽の定格容量が90 GWを超えると見込んでおり、これは2024年比で5倍の増加となり、コンパクトな電気脱イオンスタックへの需要を倍増させます[2]国際エネルギー機関、「水素プロジェクトデータベース」、iea.org。RO-EDIトレインが化学薬品不要で稼働できることで、開発者は遠隔地の再生可能エネルギーサイトでの物流コストを削減し、電気脱イオン技術市場全体にわたってOPEXと許認可のハードルを低下させています。

細胞・遺伝子治療プラントにおける連続バイオプロセシング

米国食品医薬品局(FDA)は2024年にバイオロジクスの連続製造を承認し、製薬メーカーは再生酸や塩基に耐えられないシングルユース反応器へと移行しています。Sartoriusの試験では、EDIで調製したバッファーがCAR-T バッチの総サイクル時間を30%短縮し、保留工程のばらつきを低減することが示されました。Novo NordiskとEli Lillyは、急増するGLP-1需要に対応するため2025年に充填・仕上げスペースを拡大し、EDIスキッドで仕上げたオンデマンドの注射用水ループを設置しました。患者個別療法が拡大するにつれ、節約できる時間がますます重要となり、化学薬品不要のEDIが新しいバイオロジクス施設のデフォルトとなっています。この転換により、2031年まで電気脱イオン技術市場への安定した受注が見込まれます。

エッジクラウドデータセンター向けモジュール式EDIスキッド

500 kWから2 MW ITロードのエッジノードは、酸・苛性ソーダ再生のためのスペースや許可を持ちません。Equinixは2025年にアジア太平洋の50の新しいメトロサイトをマッピングし、それぞれが10 µS/cm未満の補給水を必要としており、コンパクトなEDIスキッドが化学薬品なしでこの目標を達成しています。MicrosoftのAzure for Operatorsは5Gコアを通信タワーに展開しており、水質が日々変動するため、自己完結型のRO-EDIトレインが再び有利となっています。IEC 62040は現在、液浸冷却の水質パラメータを参照しており、システムインテグレーターはバックアップ電源回路の腐食を防ぐためにEDIを指定しています。リアルタイム分析とVRが低遅延を推進するにつれ、新しいポッドが電気脱イオン技術市場を拡大させています。

PFAS排出規制が化学薬品不要の仕上げ処理を支持

米国環境保護庁(EPA)は2024年のコンプライアンス期間中に飲料水中のPFOAおよびPFOSに対して最大4 pptの閾値を設定し、産業排出者はPFASが微量に溶出する可能性のある樹脂廃棄物の使用を中止するよう迫られています。EUの飲料水指令改正は、20種類のPFAS合計量を0.5 µg/Lに制限しており、米国の規制より厳格です。3Mは2024年にPFASフォームから撤退し、フッ素フリー化学品へと転換し、市場の再編を示しています。Chemourは、同意命令の排出条件を満たすためにフェイエットビルサイトでクローズドループEDI仕上げを実施するために2億米ドルを投資しました。この規制の流れが電気脱イオン技術市場全体にわたって機会を拡大しています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フルオロポリマーIEM前駆体のサプライチェーンリスク | -0.4% | グローバル、アジア太平洋の製造ハブで深刻 | 短期(2年以内) |

| 高圧EDI試運転における熟練労働者不足 | -0.3% | 北米、欧州、アジア太平洋でも顕在化 | 中期(2〜4年) |

| 新興経済国の中小企業における初期CAPEX障壁 | -0.3% | 南米、中東・アフリカ、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フルオロポリマーIEM前駆体のサプライチェーンリスク

中国とEUによるPFAS生産規制の強化により、ChemoursとSolvayの膜グレード樹脂のリードタイムは2025年初頭に12週間から20週間へと延長されました。DuPontの2024年の開示書類では、ナフィオン原料のコストが8%上昇しており、そのコストがEDI組立業者に波及していることが示されています。欧州化学品庁(ECHA)も限定的な適用除外のみを設けた広範なPFAS規制を検討しており、長期的な供給契約がリスクを伴うものとなっています。企業が非フッ素化ポリマーを試験しているものの、EDI電圧変動下での化学的安定性が劣るため、上流の不安定性が電気脱イオン技術市場の短期的な抑制要因となっています。

高圧試運転における熟練労働者不足

米国水道協会(AWWA)のデータによると、米国の水道事業者の30%が2029年までに定年退職年齢に達する一方、職業訓練校への入学者数は2020年以降15%減少しています。Veoliaはデジタルトレーニングに4,500万ユーロを投じましたが、大規模な立ち上げで15〜20%のスケジュール遅延が依然として報告されています。Xylemは2025年に世界経済フォーラム(WEF)と提携し、年間わずか500人のEDI技術者を認定しており、半導体やグリーン水素プロジェクトの需要を大きく下回っています。高い賃金が設置コストを押し上げ、中堅ユーザーからの購入を遅らせ、電気脱イオン技術市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:発電が基盤を固め、医薬品が加速

発電は2025年の売上の40.44%を占め、複合サイクルプラントや超臨界ボイラーがタービン保護のために0.2 µS/cm未満の供給水導電率を必要としています。ただし、ガスタービンは従来の石炭に比べて補給水の消費量が少ないため、増分成長は鈍化しています。医薬品は、規制当局が連続製造を承認し、米国薬局方第643章が1 MΩ-cm以上の比抵抗を規定していることから、最速の7.20%のCAGRを記録する見込みです。シングルユースバイオリアクターを採用するバイオロジクス施設は、化学再生剤なしにオンデマンドで注射用水を供給するコンパクトなEDIトレインを設置しており、高マージンのライフサイエンスノード全体にわたって電気脱イオン技術市場を拡大しています。

電子・半導体は次いで続き、台湾積体電路製造(TSMC)のファブが3 nmノードに向けて18.2 MΩ-cmの純度を達成していることが牽引しています。食品・飲料の需要は、醸造所や乳製品工場が10 µS/cm以下の導電率上限において稼働率を重視することから安定しています。実験室、水族館、化粧品ユーザーは、安定した交換注文を伴う中一桁のブロックを形成しています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

製品タイプ別:プレートアンドフレームがリード、スパイラルワウンドが躍進

プレートアンドフレームモジュールは2025年の電気脱イオン技術市場シェアの61.97%を占めました。オペレーターは高圧の発電・医薬品ループ向けのカセット交換を好み、オープンアーキテクチャがクリーンインプレースサービスを容易にしています。しかし、スパイラルワウンド設計は、エッジデータセンター建設業者が2 m未満のスキッドエンベロープを求め、食品加工業者がより低いCAPEXを追求することから、2031年にかけて6.88%のCAGRを記録する見込みです。最新の巻線機はスペーサーギャップを縮小し、電流効率を約10%向上させ、軽工業ラインにおける電気脱イオン技術市場の経済性を改善しています。

2024年にDuPontが発売したカセットのサービス性とスパイラルの高密度を組み合わせたハイブリッド設計は、5〜10 m³/hのスイートスポットをターゲットとしています。ハイパースケールプレーヤーがメトロゾーンごとに数十のマイクロポッドをバンドルするにつれ、フットプリントへの圧力が高まり、タイトコイル要素へのシェアが移行しています。それでも、プレートアンドフレームはダウンタイムと膜コストがスペースを上回る10 m³/h超においてデフォルトであり続け、予測期間を通じて電気脱イオン技術市場の半分以上を占め続けるでしょう。

地域分析

アジア太平洋は2025年の売上の41.69%を占め、中国の18の新しいファブ、インドの100億米ドルの生産連動型インセンティブ、シンガポールおよびムンバイのハイパースケール建設の波が支えています。TSMCの20 nmラインは2024年に1日当たり63,000トンの超純水を消費し、各リットルがEDIで仕上げられており、サムスンの平沢工場はプロセス水の約90%をリサイクルしています。日本の先端パッケージング向け68億米ドルの補助金が熊本・北海道ノードへの受注を促し、さらなる押し上げ要因となっています。中国の2030年までの電子・化学サイトにおける90%再利用義務が、沿岸工業団地にRO-EDIトレインを深く組み込み、電気脱イオン技術市場全体にわたる長期的な需要を確保しています。

北米市場は、米国エネルギー省(DOE)の水素コスト目標に基づく電解槽の展開と半導体への再投資が牽引しています。IntelのアリゾナFab 42はEDIループを通じて毎分30,000リットルを処理しています。Eli Lillyの21億米ドルのインディアナキャンパスは、シングルユース反応器とオンサイトの電気脱イオンスキッドを組み合わせています。EPAの4 ppt PFAS規制が産業排出者を化学薬品不要の仕上げ処理へと誘導し、電気脱イオン技術市場全体にわたってアフターマーケット需要を強化しています。

欧州はREPowerEUの2030年までに1,000万トンのグリーン水素という目標に乗っています。ドイツ、オランダ、スペインのギガワットプロジェクトはそれぞれ1 MWあたり1〜1.5 m³/hの超純水を必要とし、すべてのプロセスラインに電気脱イオンを組み込んでいます。南米と中東・アフリカは現在低二桁にとどまっていますが、チリとアルゼンチンのDLEプラントおよびサウジアラビアの4 GW NEOMの電解槽サイトが2028年までに数百立方メートル毎時のRO-EDIトレインを追加する見込みです。電力網の信頼性と熟練労働者の不足が広範な普及を抑制していますが、鉱業や石油化学における一過性の水使用禁止が、より多くのプロジェクトをクローズドループの電気脱イオン技術市場ソリューションへと向かわせています。

競合環境

電気脱イオン技術市場は適度に集約された状態を維持しています。Xylemによる75億米ドルのEvoqua統合により、EvoquaのROベースにEDIをクロスセルできる70億米ドルの水プラットフォームが誕生しました。Veoliaは2023年にSuezを吸収合併し、欧州のサービスを合理化し、医薬品やチップファブ向けの設計・建設・運営一体型契約をバンドルしました。DuPontはナフィオンイオン交換とFilmTec ROにわたる垂直統合を活かし、単一ベンダー互換性を好む半導体仕様を獲得しています。

エッジデータセンター、DLE採掘、バイオロジクス施設においてホワイトスペースの機会が生まれています。SnowPureのクラウド連携コントローラーは機械学習ディスパッチを使用してEDIエネルギーを12%削減しており、コスト重視の実験室にとって優位性となっています。2025年の特許活動では、5,000 mg/LのTDS供給に耐えるハイブリッド電気透析-EDIスタックが示されており、汽水再利用に向けた電気脱イオン技術市場の準備が整っています。IEC-62040の水質参照がEDIをUPS冷却ラックに組み込み、スキッドメーカーがリモートモニタリングの事前配線を進めています。

地域の独立系企業もニッチな分野で勝利を収めています。Aquatechは米国のシェールプレーでゼロ液体排出EDIトレインを販売しています。Megaは中央欧州全体で実験室契約を確保しています。Lenntechはベネルクスの醸造所や乳製品工場向けの案件をターゲットとしています。デジタルツインと予測分析が成熟するにつれ、電気脱イオン技術市場全体にわたってハードウェアではなくサービスの差別化がマージンの差を決定するかもしれません。

電気脱イオン(EDI)技術業界リーダー

Veolia

DuPont

Xylem

Newterra

Lenntech B.V.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Xylemは、欧州の水素および半導体プロジェクトを対象とした2027年第3四半期開設ラインに向け、オランダのヘールフホワールト工場でEDIスタックの生産量を3倍にするために1億5,000万米ドルを投じることを表明しました。

- 2025年11月:Veoliaは、インドのインセンティブ制度のもとでカルナータカ州の2 GW半導体ファブにEDIを含む超純水システムの設計・建設・運営契約(8,500万米ドル)を受注しました。

- 2025年9月:BWTはSiemens Energyと提携し、グリーン水素プラントにおける50 MW未満のPEM電解槽向けにカスタマイズされたプラグアンドプレイEDIスキッドを共同開発しました。

グローバル電気脱イオン(EDI)技術市場レポートの調査範囲

電気脱イオン(EDI)技術は、電気、イオン交換膜、樹脂を使用して水からイオン性不純物(塩類およびミネラル)を除去する連続的かつ化学薬品不要の水処理プロセスです。

電気脱イオン(EDI)技術市場は、用途、製品タイプ、地域によって区分されています。用途別では、発電(発電所)、電子・半導体、食品・飲料、医薬品、その他の用途に区分されています。製品タイプ別では、プレートアンドフレームモジュールとスパイラルワウンドモジュールに区分されています。本レポートは、主要地域の15カ国における電気脱イオン(EDI)技術市場の市場規模と予測もカバーしています。各セグメントの市場規模と予測は、売上高(米ドル)を基準に算出されています。

| 発電(発電所) |

| 電子・半導体 |

| 食品・飲料 |

| 医薬品 |

| その他の用途 |

| プレートアンドフレームモジュール |

| スパイラルワウンドモジュール |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 用途別 | 発電(発電所) | |

| 電子・半導体 | ||

| 食品・飲料 | ||

| 医薬品 | ||

| その他の用途 | ||

| 製品タイプ別 | プレートアンドフレームモジュール | |

| スパイラルワウンドモジュール | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2026年における電気脱イオン技術市場の規模はどのくらいですか?

9億5,000万米ドルであり、6.77%のCAGRで成長し、2031年までに13億2,000万米ドルに達する見込みです。

最も急速に拡大している用途セグメントはどれですか?

医薬品は、連続バイオプロセシングが超純水への需要を牽引することから、2031年にかけて7.20%のCAGRで成長すると予測されています。

グリーン水素プロジェクトがEDIシステムを選択する理由は何ですか?

プロトン交換膜電解槽は0.1 µS/cm未満の供給水を必要とし、EDIは化学再生剤なしにその純度を達成します。

シェアを獲得する見込みのEDI製品構成はどれですか?

スパイラルワウンドモジュールは、スペースに制約のあるデータセンターがより高い充填密度を好むことから、2031年にかけて6.88%のCAGRを記録する見込みです。

サプライヤーの市場集中度はどの程度ですか?

上位5社のベンダーが売上の50%弱を占めており、市場の集中度スコアは中程度の6となっています。

アジア太平洋の成長見通しはどのようなものですか?

アジア太平洋は、半導体ファブの増加、データセンター建設、電子機器インセンティブを背景に、2031年にかけて8.05%のCAGRを記録する見込みです。

最終更新日: