RNAi技術市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.83 十億米ドル |

| 市場規模 (2031) | 3.85 十億米ドル |

| 成長率 (2026 - 2031) | 16.01% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるRNAi技術市場分析

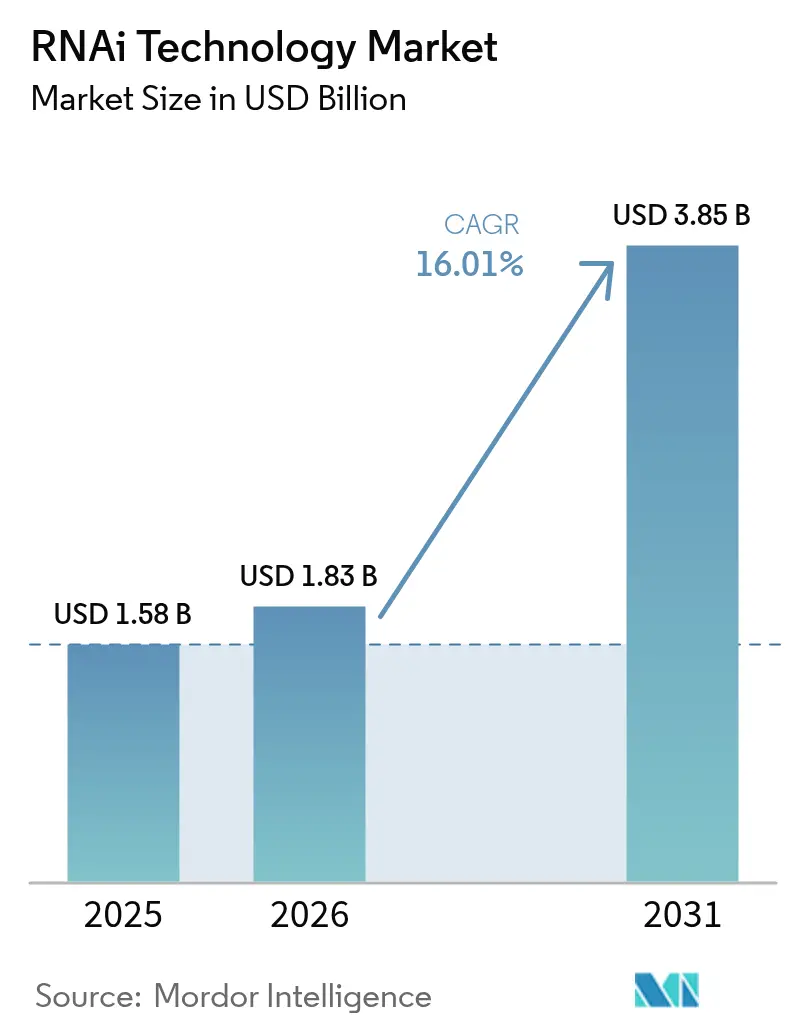

RNAi技術市場規模は、2025年の15億8,000万米ドルから2026年には18億3,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)16.01%で拡大し、2031年には38億5,000万米ドルに達すると予測されています。この急激な拡大は、探索的な遺伝子サイレンシングの概念から実証済みの治療プラットフォームへの移行を反映しており、FDA(米国食品医薬品局)およびEMA(欧州医薬品庁)による相次ぐ承認、大規模なGMP(医薬品製造管理基準)投資、ならびに規制上および製造上のリスクを総体的に軽減する一連のデリバリー技術の画期的進歩によって牽引されています。腫瘍学、心代謝疾患、血液疾患における幅広い普及により、RNAi技術市場は希少遺伝性疾患を超えた領域へと拡大しており、先進的な脂質ナノ粒子(LNP)が組織ターゲティングを精緻化し、オフターゲット効果を抑制しています。投資家の関心は深まっており、統合型製薬企業がライセンスおよびM&A活動を主導する一方、開発企業が資本支出を抑制するため自社オリゴヌクレオチド製造設備の保有を断念しているため、CDMOへのアウトソーシングが急増しています。地域別では北米がリーダーシップを維持していますが、アジア太平洋地域はコスト効率の高い生産体制と迅速な治験開始能力により最速成長市場として台頭しており、2030年に向けてサプライチェーンの選択に影響を与える二極構造を形成しています。

主要レポートのポイント

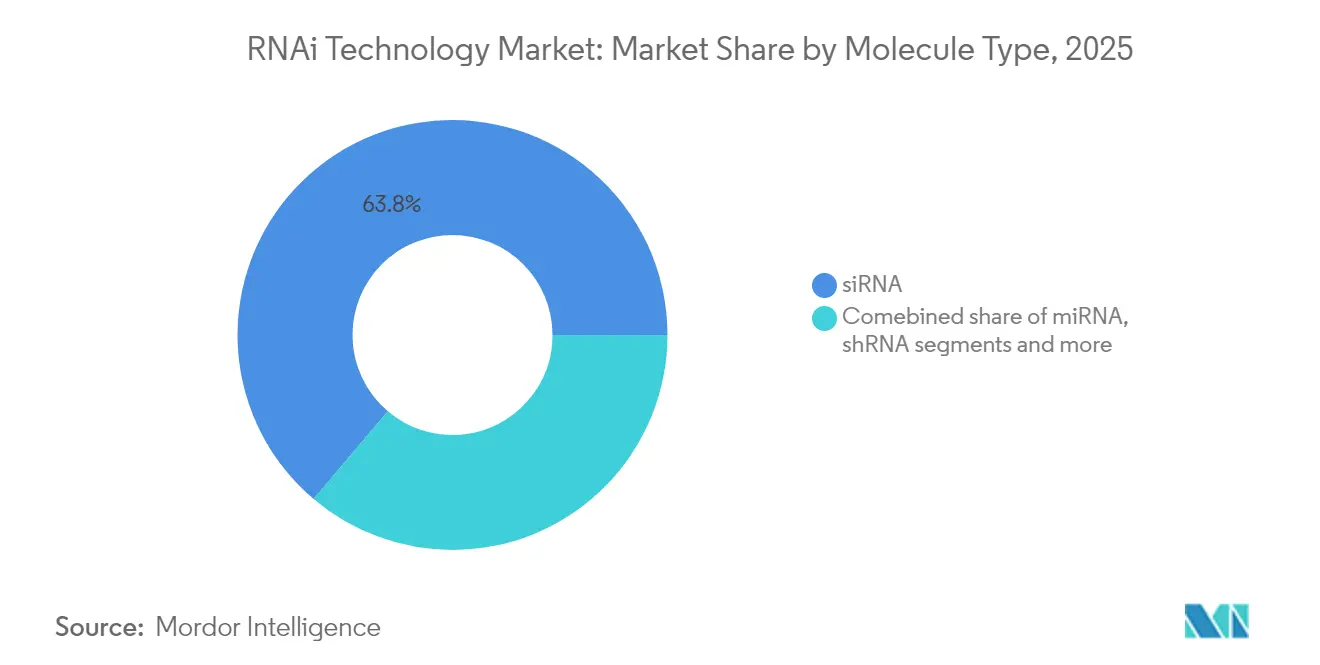

- 分子タイプ別では、siRNAが2025年のRNAi技術市場シェアの63.82%を獲得しました。

- 用途別では、腫瘍学が2025年のRNAi技術市場規模の26.74%を占め、2031年にかけて年平均成長率(CAGR)16.38%で拡大しています。

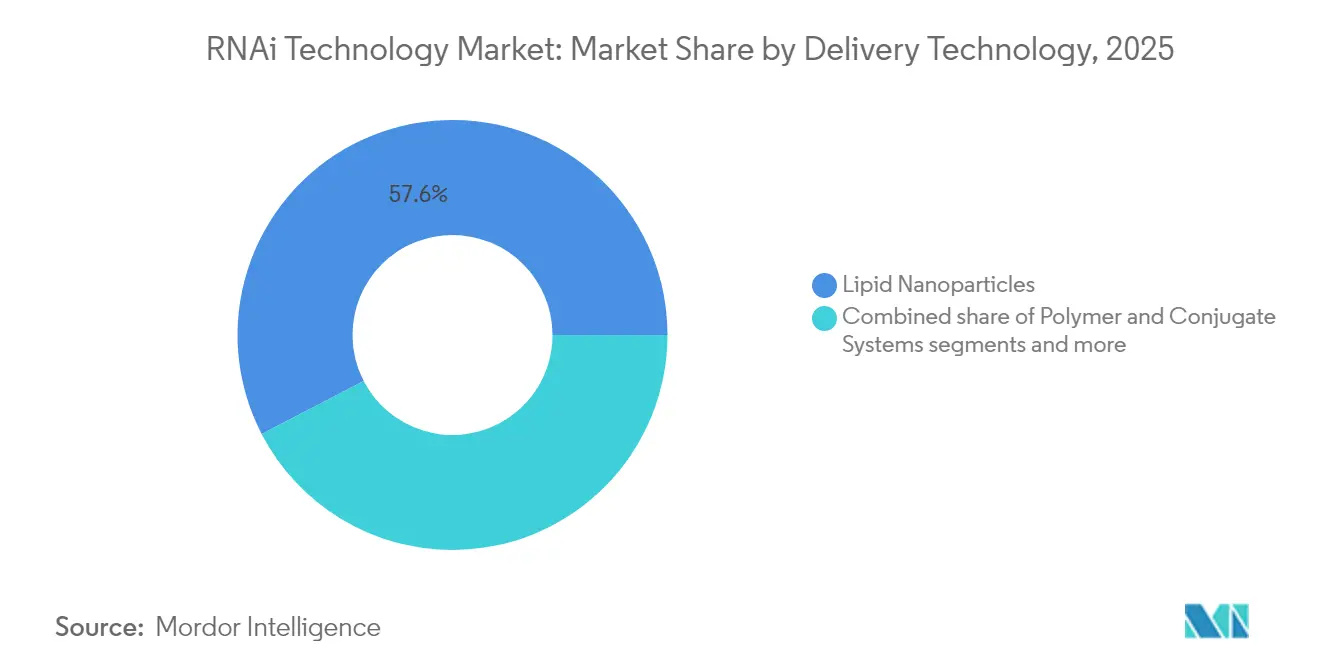

- デリバリー技術別では、脂質ナノ粒子が2025年に57.61%の収益シェアを保有しており、ポリマー・コンジュゲートシステムは年平均成長率(CAGR)16.46%で成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年のRNAi技術市場規模の67.32%のシェアを占め、CDMOは2031年にかけて最高の予測年平均成長率(CAGR)16.95%を記録しました。

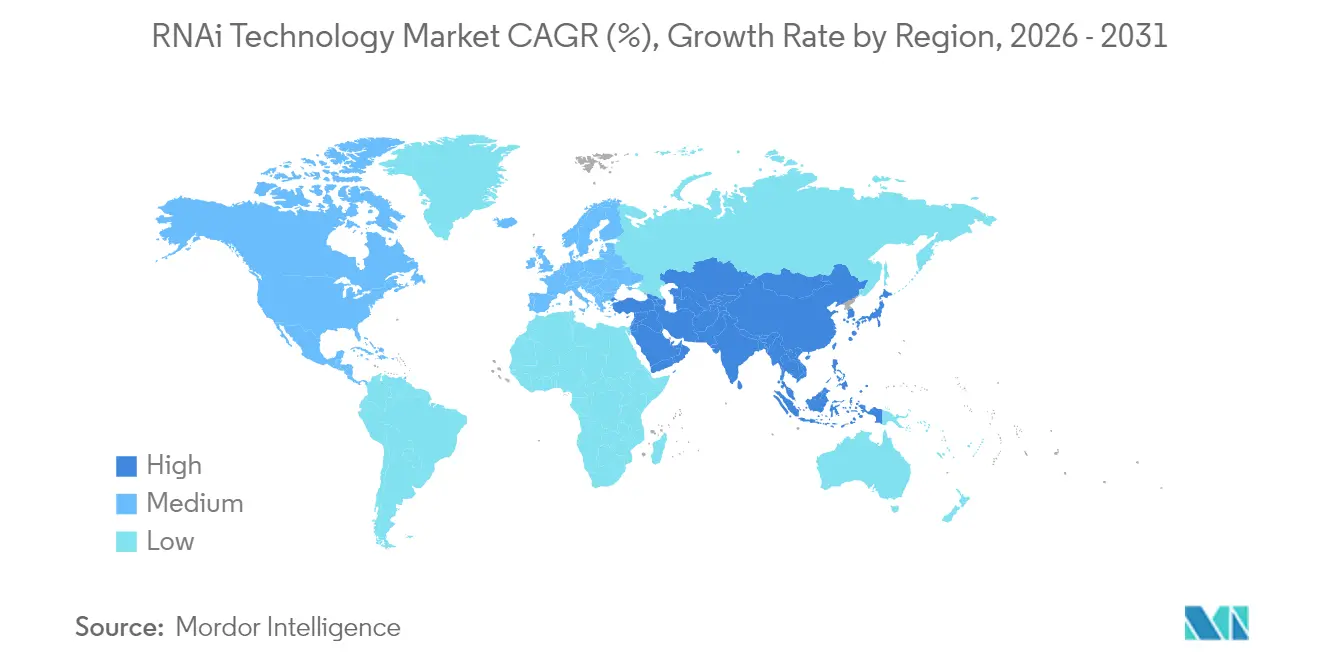

- 地域別では、北米が2025年のRNAi技術市場シェアの41.02%でトップとなり、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)17.25%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルRNAi技術市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| siRNA医薬品のFDA/EMA承認による投資家信頼の加速 | +4.2% | 北米および欧州への主要影響を伴うグローバル | 中期(2~4年) |

| 脂質ナノ粒子(LNP)デリバリーの進歩による生体内安定性の向上 | +3.8% | 北米およびアジア太平洋の製造拠点が主導するグローバル | 短期(2年以内) |

| 希少疾患RNAi資産に対する政府のオーファンドラッグ(希少疾病用医薬品)優遇措置 | +2.9% | 北米および欧州連合(EU)、アジア太平洋での新興プログラムあり | 長期(4年以上) |

| 遺伝子サイレンシングで対処可能な心代謝疾患および遺伝性疾患の有病率上昇 | +2.1% | 先進市場への影響が大きいグローバル | 長期(4年以上) |

| 小規模バイオテクノロジー企業の参入を可能にするRNAに特化したCDMO能力の拡大 | +1.8% | 北米、欧州、アジア太平洋に集中したグローバル | 中期(2~4年) |

| 発見タイムラインを短縮するAI駆動型siRNA設計プラットフォーム | +1.5% | バイオテクノロジークラスター(ボストン、サンフランシスコ、ケンブリッジ)に集中したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

siRNA医薬品のFDA/EMA承認による投資家信頼の加速

規制上の勢いは変曲点に達しており、2025年4月にFDA(米国食品医薬品局)がフィツシランを血友病AおよびBに対して承認したことは、2024年から加速し始めたsiRNA医薬品承認の連鎖における最新のマイルストーンとなっています。現在進行中の介入試験は150件を超え、2021年の数字の3倍以上となっており、RNAi技術市場を支える強力な後期パイプラインを反映しています。この実証がベンチャー資金調達を触媒しており、City TherapeuticsはAlnylam出身の幹部が主導するシリーズA資金調達で1億3,500万米ドルを獲得し、次世代RNA治療薬に対するベテランリーダーシップの確信を示しています。EMA(欧州医薬品庁)の同期化されたレビュー手続きは、欧米両大陸での同時ローンチの可能性を創出し、商業化までの期間を短縮してパイプライン資産の収益予測を鮮明にしています。

希少疾患RNAi資産に対する政府のオーファンドラッグ(希少疾病用医薬品)優遇措置

7年間の独占権、最大25%のR&D税額控除、およびFDA手数料の免除により、希少疾患は資本効率の高い実証の場となっています。Silence Therapeuticsは複数の指定を取得し、開発コストを大幅に削減して、肝臓疾患および血液疾患プログラムの市場参入を加速させました。EMA(欧州医薬品庁)の並行した優遇措置は、単一の治験デザインのもとで対象収益を2倍にし、投資家の関心を高め、プレミアム価格付けが可能な超希少疾患の適応症に向けてRNAi技術市場のパイプラインを多様化しています。

脂質ナノ粒子デリバリーの進歩による生体内安定性の向上

第2世代のイオン化性LNPは、生分解性脂質と双性イオン性補助剤を組み合わせることで血清安定性を強化し、エンドソーム脱出を改善し、自然免疫活性化を抑制します。製造能力は急速に拡大しており、Wacker Chemieはペイロードを横断して展開可能なモジュール式LNPラインに1億ユーロ(1億800万米ドル)を配分し、RNAi技術市場が増加する臨床バッチ需要に対応できるようにしています。リガンドコンジュゲーションとpH応答性放出により、適応症が肝臓から中枢神経系(CNS)および固形腫瘍へと拡大し、歴史的な組織特異性のハードルが軽減されています。これらの進歩はLNPのRNA担体としての支配的地位を強化し、持続的なデリバリープラットフォーム研究開発(R&D)を促進しています。

発見タイムラインを短縮するAI駆動型siRNA設計プラットフォーム

機械学習アルゴリズムは現在、配列と化学的属性から効力およびオフターゲット効果を予測し、ウェットラボのサイクルを約20ヶ月短縮しています。シリコ脂質媒体モデリングとの統合により、デリバリーレシピが組み込まれた前臨床候補化合物が生み出され、治験届(IND)申請までの期間が短縮されます。ボストン、サンフランシスコ、ケンブリッジのバイオテクノロジークラスターがAI人材を集積し、最適化された資産を継続的にRNAi技術市場へ供給しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オフターゲット毒性および自然免疫活性化に関する懸念 | -2.8% | 北米および欧州連合(EU)での規制審査強化を伴うグローバル | 中期(2~4年) |

| GMP(医薬品製造管理基準)グレードの脂質/オリゴヌクレオチド製造の高コスト | -3.1% | 新興市場への深刻な影響を伴うグローバル | 短期(2年以内) |

| 独自のイオン化性脂質化学を巡る特許の障壁 | -2.3% | 主に北米および欧州、グローバル市場アクセスに影響 | 長期(4年以上) |

| 農業における遺伝子サイレンシングへの反対意見 | -1.9% | 欧州および一部アジア太平洋市場、治療薬への影響は限定的 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

オフターゲット毒性および自然免疫活性化に関する懸念

トル様受容体(Toll-like receptor)の関与はサイトカイン放出を引き起こし、投与量の上限を設け、毒性学試験を12〜18ヶ月延長させます。規制当局はゲノムワイドスクリーニングの徹底を求めており、分析コストが増加し、RNAi技術市場の全身デリバリープログラムが遅延しています。

GMPグレードの脂質/オリゴヌクレオチド製造の高コスト

GMP(医薬品製造管理基準)オリゴヌクレオチド合成コストは低分子製造の10〜15倍に上り、溶媒集約的な工程と高純度試薬の希少性を反映しています。Agilentは核酸製造能力を2倍にするために1億5,000万米ドルを投資しましたが、それでも需要は供給を上回っており、RNAi技術市場の臨床バッチ確保に支障をきたす調達遅延が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

分子タイプ別:siRNAの優位性が市場リーダーシップを牽引

siRNAは、パティシラン、ギボシラン、フィツシランから確立された規制先例に支えられ、2025年のRNAi技術市場シェアの63.82%を占めました。同セグメントの年平均成長率(CAGR)16.1%は、新しいモダリティが牽引力を増す中でも、主要な収益エンジンとしての地位を維持することを確実にしています。miRNA治療薬は心血管および腫瘍学における双方向性調節を探求していますが、経路が未解明であるため承認が遅れています。shRNAベクターは慢性疾患における長期サイレンシングを可能にし、リボザイムおよびアンチセンスハイブリッドはニッチな機能的空白を占め、RNAi技術市場の多様化に貢献しています。

LNPおよびGalNAcコンジュゲートとのsiRNAの実証済みのデリバリー適合性は、より広範な疾患フランチャイズ全体にわたってプラットフォーム効率を活用しようとする大手製薬企業との提携を引き付け、商業的モメンタムを支えています。しかしながら、投資家資本は技術集中リスクをヘッジするためにmiRNAおよびゲノム編集ハイブリッドへと漸進的にシフトしており、今後10年間でRNAi技術市場がsiRNAを超えて徐々に拡大することを示唆しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

用途別:治療薬がリードし、診断薬が台頭

治療薬が2025年の収益の大部分を創出しており、腫瘍学はKRAS G12Dなど創薬困難なドライバーをサイレンシングする能力により、RNAi技術市場規模の26.74%を占めています。PCSK9およびANGPTL3を標的とする心代謝プログラムは慢性投与による継続的収益基盤を構築し、資産当たりのライフタイムバリューを向上させています。感染症候補化合物は、変異する病原体への対応のための迅速な配列再設計の恩恵を受けています。

治療薬以外では、ハイコンテントスクリーニングライブラリーおよびコンパニオン診断薬が継続的なプラットフォーム収益を供給しています。環境保護庁(EPA)によるコロラドハムシ防除向けレドプロナの承認は農業分野の可能性を示しており、RNAi技術市場の周辺的ながら戦略的な拡張を示唆しています。

デリバリー技術別:LNPが優位を維持し、ポリマーが加速

LNPは2025年の収益の57.61%を占め、ワクチン展開時の大規模GMP成功により優位性を維持しています。pH応答性イオン化性システムはmg/kg未満の効力を実現し、安全マージンを縮小して規制通過を容易にしています。GalNAcリガンドによるポリマー・コンジュゲート担体は、特に肝臓を標的とする疾患において年平均成長率(CAGR)16.46%で最速の成長を遂げています。ウイルスベクターはニッチな永続的サイレンシングの用途に対応し、エクソソームおよび金属酸化物ナノ担体は前臨床段階にあり、RNAi技術市場に後期サイクルの成長余地をもたらしています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

エンドユーザー別:製薬企業の優位性とCDMOの拡大

製薬・バイオテクノロジー企業は、統合されたR&D(研究開発)および商業化能力を反映し、2025年の収益の67.32%を占めました。CDMOは、スポンサー企業が資本集約的な製造設備の新設を回避するためにオリゴヌクレオチドおよびLNP製造をアウトソーシングしているため、年平均成長率(CAGR)16.95%で最も急速な拡大を記録しました。学術研究機関および診断ラボは発見とバイオマーカー検証を共同で育成し、農業バイオテクノロジーはRNA製剤が規制上の牽引力を得るにつれて小さいながらも新興のセグメントを形成しています。

地域分析

北米は、FDAの明確な規制方針、ベンチャーキャピタルの流動性、および開発タイムラインを短縮する成熟したCDMOクラスターを背景に、2025年のRNAi技術市場シェアの41.02%を維持しました。AgilentによるGMP核酸拡張への1億5,000万米ドルの投資およびMilliporeSigmaのウイルスベクター施設は、地域の供給を確保し、優位性をさらに強固にしています。

アジア太平洋地域は、政府がバイオテクノロジーパークへの資金提供と承認の合理化を進めているため、2031年にかけて年平均成長率(CAGR)17.25%で成長すると予測されています。韓国のST Pharmは年間14モル/年のオリゴ生産能力達成に向けて1億2,600万米ドルを投資し、同地域をグローバルな供給拠点として位置付けています。中国のSanegene Bioは1億3,000万米ドルの資金を調達し、RNAi技術市場における国内の勢いを示しています。

欧州はEMAの集中審査と堅固な製薬インフラのもとで安定した成長を維持しています。Wacker ChemieによるRNA製造サイトへの1億ユーロの投資は、ブレグジット関連の二重申請要件にもかかわらず、大陸の製造レジリエンスを強化しています。ラテンアメリカ、中東、アフリカはインフラ整備と価格モデルの改善を待つ萌芽的な機会として残っています。

競争環境

Alnylam Pharmaceuticalsの重層的な特許および先行者優位の承認はその優位性を維持していますが、大手製薬企業が高価値のアライアンスを通じてその差を縮めています。NovartisによるShanghai Argoとの41億6,500万米ドルの心血管RNAi提携は、大手製薬企業によるRNAプラットフォームへの戦略的な採用を示しています。プラットフォームの差別化はデリバリーのスケーラビリティと知的財産カバレッジを中心に展開されており、City Therapeuticsの1億3,500万米ドルの資金調達はオフターゲットプロファイルのリスクを軽減するAI最適化発見エンジンへの投資家の信頼を示しています。CDMOは納期と品質で競争しており、製造能力がRNAi技術市場における戦略的資産となるにつれて統合化が進んでいます。

RNAi技術産業リーダー

Alnylam Pharmaceuticals

Silence Therapeutics PLC

Arrowhead Pharmaceuticals, Inc.

Thermo Fisher Scientific Inc

Dicerna Pharmaceuticals(Novo Nordisk A/S)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Novartisは、心血管RNAi資産の開発に向けてShanghai Argoとの41億6,500万米ドルの提携を発表しました。

- 2025年5月:SylentisはGMP(医薬品製造管理基準)認可を自社siRNA施設に取得し、商業規模の生産が可能となりました。

グローバルRNAi技術市場レポートスコープ

RNA干渉は、RNA分子が標的とするmRNA分子を中和することで遺伝子発現または翻訳を阻害することが観察される生物学的プロセスです。以前、RNAiは共抑制、転写後遺伝子サイレンシング(PTGS)、クエリングなど別名で呼ばれていました。これらの表面上は異なるプロセスを詳細に研究した結果、これらの現象のアイデンティティはすべて実際にはRNAiであることが明らかになりました。RNA干渉(RNAi)市場は、用途(創薬・薬剤開発、治療薬[腫瘍学、眼疾患、呼吸器疾患、B型およびC型肝炎、自己免疫性肝炎、神経疾患、その他の治療薬])および地域(北米、欧州、アジア太平洋、その他の地域)によってセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル百万)を提供します。

| siRNA |

| miRNA |

| shRNA |

| その他のRNA分子 |

| 治療薬 | 腫瘍学 |

| 心代謝疾患 | |

| 感染症 | |

| 神経疾患 | |

| 希少遺伝性疾患 | |

| 創薬・スクリーニング | |

| 診断 | |

| 農業 | |

| その他の用途 |

| 脂質ナノ粒子 | イオン化性LNP |

| リポソーム | |

| ポリマー・コンジュゲートシステム | GalNAcコンジュゲート |

| ポリエチレングリコール化(PEG化)担体 | |

| ウイルスベクター | アデノ随伴ウイルス(AAV) |

| レンチウイルスベクター | |

| 物理的デリバリー法 | |

| 新興ナノマテリアル(エクソソーム、金属酸化物など) |

| 製薬・バイオテクノロジー企業 |

| 医薬品受託開発製造機関(CDMO) |

| 学術・研究機関 |

| 診断ラボ |

| 農業バイオテクノロジー企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東およびアフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東およびアフリカ |

| 分子タイプ別(金額) | siRNA | |

| miRNA | ||

| shRNA | ||

| その他のRNA分子 | ||

| 用途別(金額) | 治療薬 | 腫瘍学 |

| 心代謝疾患 | ||

| 感染症 | ||

| 神経疾患 | ||

| 希少遺伝性疾患 | ||

| 創薬・スクリーニング | ||

| 診断 | ||

| 農業 | ||

| その他の用途 | ||

| デリバリー技術別(金額) | 脂質ナノ粒子 | イオン化性LNP |

| リポソーム | ||

| ポリマー・コンジュゲートシステム | GalNAcコンジュゲート | |

| ポリエチレングリコール化(PEG化)担体 | ||

| ウイルスベクター | アデノ随伴ウイルス(AAV) | |

| レンチウイルスベクター | ||

| 物理的デリバリー法 | ||

| 新興ナノマテリアル(エクソソーム、金属酸化物など) | ||

| エンドユーザー別(金額) | 製薬・バイオテクノロジー企業 | |

| 医薬品受託開発製造機関(CDMO) | ||

| 学術・研究機関 | ||

| 診断ラボ | ||

| 農業バイオテクノロジー企業 | ||

| 地域別(金額) | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東およびアフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東およびアフリカ | ||

レポートで回答される主要な質問

2026年のRNAi技術市場の規模はどれくらいですか?

RNAi技術市場規模は2026年に18億3,000万米ドルとなっています。

2031年にかけてRNAi治療薬の予測CAGRはどれくらいですか?

総収益は2026年から2031年にかけて年平均成長率(CAGR)16.01%で成長する見込みです。

現在の普及をリードするデリバリー技術はどれですか?

脂質ナノ粒子が57.61%の収益シェアを持ち、主要なデリバリー担体であり続けています。

最も急速に成長している地域はどこですか?

アジア太平洋地域は臨床インフラの拡大とコスト効率の高い製造により、年平均成長率(CAGR)17.25%で成長しています。

CDMOの重要性が高まっている理由は何ですか?

製薬企業が高い設備投資を回避するためにGMPグレードのオリゴヌクレオチド製造をアウトソーシングしているため、CDMOは16.95%の成長率を示しています。

市場の信頼を高めた最近のFDA承認は何ですか?

2025年4月、FDAは血友病AおよびBに対してフィツシランを承認し、siRNA治療薬のマイルストーンとなりました。

最終更新日: