グローバル動物バイオテクノロジー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

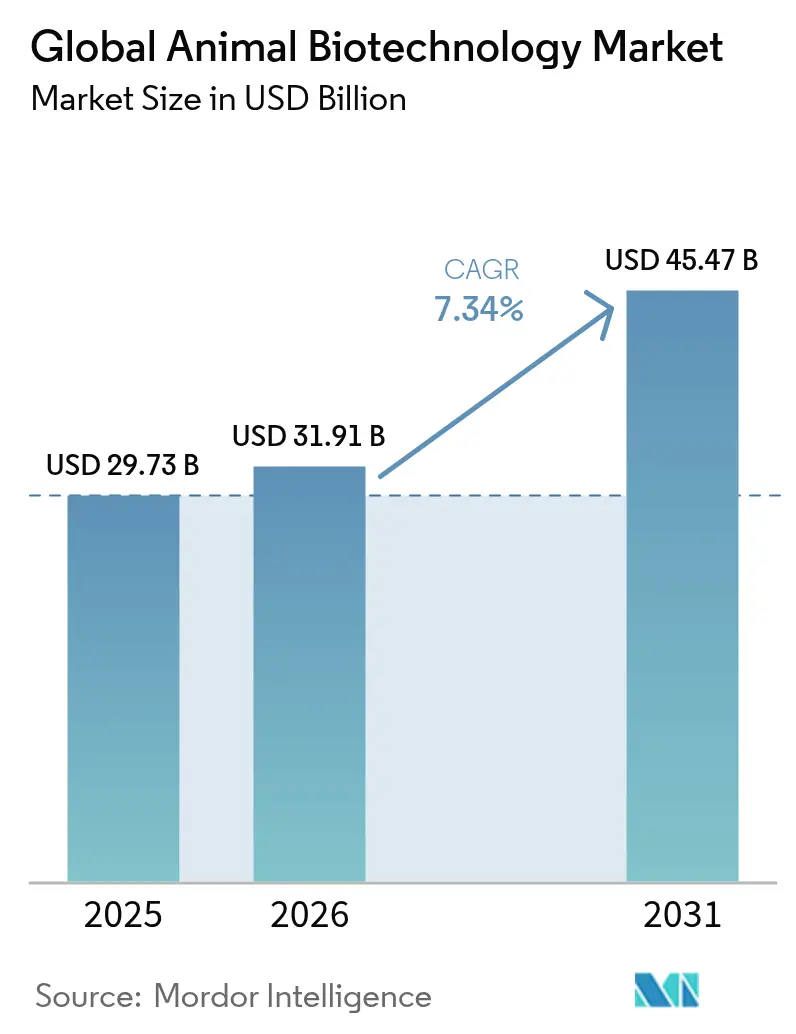

| 市場規模 (2026) | 31.91 十億米ドル |

| 市場規模 (2031) | 45.47 十億米ドル |

| 成長率 (2026 - 2031) | 7.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるグローバル動物バイオテクノロジー市場分析

動物バイオテクノロジー市場規模は、2025年の297億3,000万米ドルから2026年には319億1,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率7.34%で2031年までに454億7,000万米ドルに達すると予測されています。需要は、精密ゲノム編集の革新、AI主導の育種プログラム、疾病対応時間を短縮するクリニック内迅速分子検査から生まれています。FDAによるPRRS耐性豚の初承認に代表される規制上の承認は、遺伝子操作家畜の商業化経路を確立するとともに、12億米ドル相当の豚疾病損失削減に貢献しています。北米は明確な規制と深いR&D能力により首位を維持していますが、中国の急速なワクチン拡大に牽引されたアジア太平洋地域が最も速くその差を縮めています。競争の激しさは従来型医薬品から、診断、ワクチン、データ分析を統合するプラットフォーム技術へと移行しており、大手企業に新たなツールを、スタートアップ企業に新たな参入機会を提供しています。

主要レポートのポイント

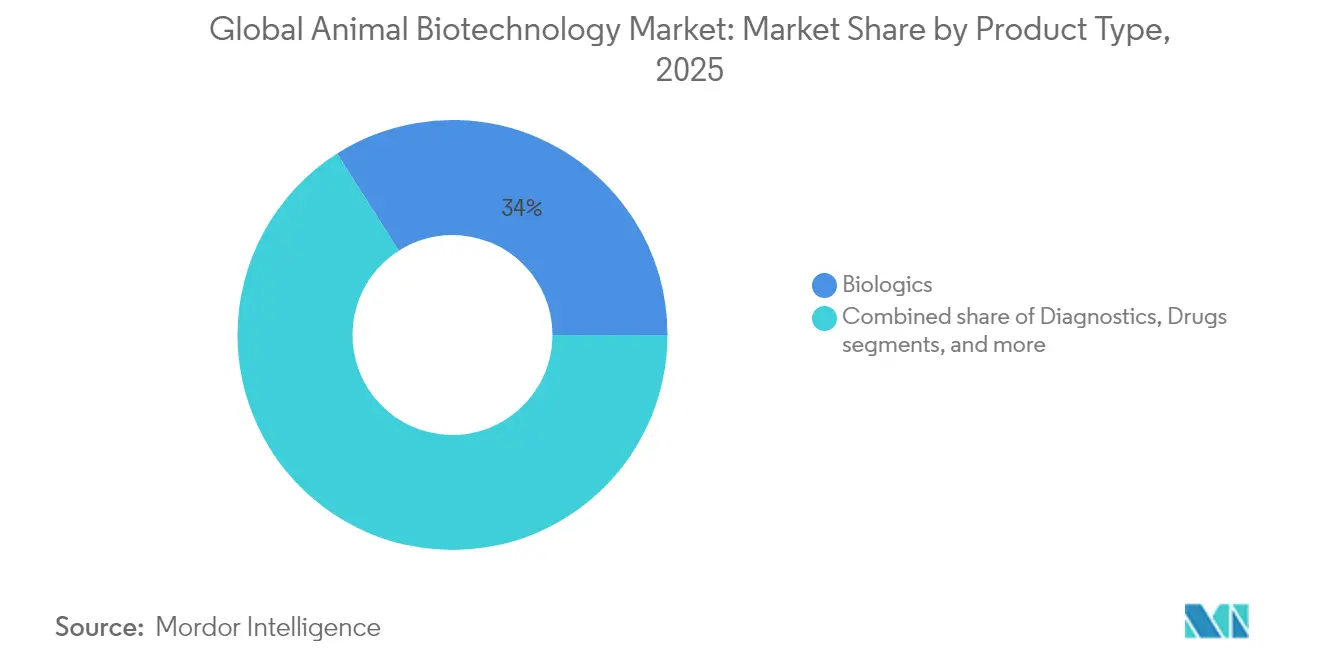

- 製品タイプ別では、生物製剤が2025年の動物バイオテクノロジー市場収益シェアの34.02%をリードし、一方で繁殖・遺伝子技術は2031年にかけて年平均成長率8.78%で拡大しています。

- 用途別では、予防ケアおよび治療が2025年の動物バイオテクノロジー市場規模の73.85%を占め、疾病診断は2031年にかけて年平均成長率7.62%で進展しています。

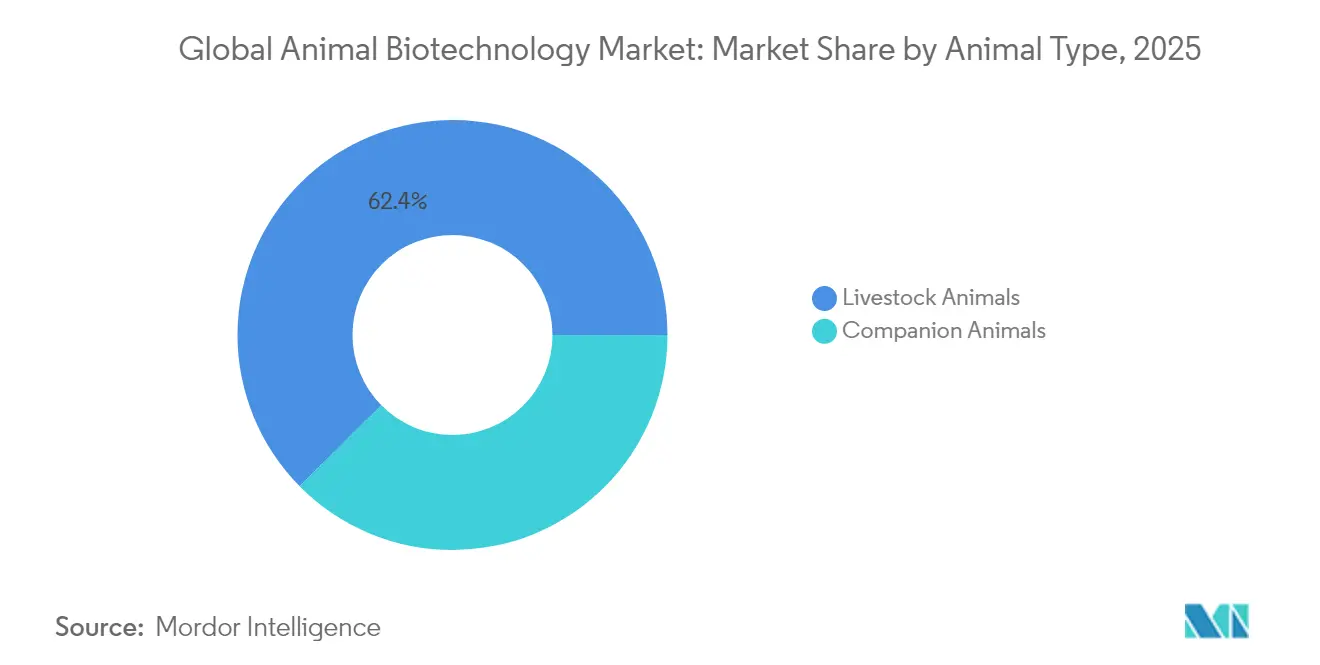

- 動物タイプ別では、家畜が2025年の動物バイオテクノロジー市場規模の62.41%のシェアを占め、コンパニオンアニマルは2031年にかけて最高の年平均成長率7.74%を記録しています。

- エンドユーザー別では、研究所が2025年に35.74%のシェアを維持し、ポイントオブケア検査は2031年にかけて年平均成長率7.55%で成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル動物バイオテクノロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| CRISPRおよびCasベースのゲノム編集家畜プログラムの急増 | +1.8% | 北米およびEUが先行、アジア太平洋地域が台頭 | 長期(4年以上) |

| AIを活用した精密育種プラットフォームの拡大 | +1.3% | 北米および欧州が中核、アジア太平洋地域へ拡大中 | 長期(4年以上) |

| 大手動物衛生企業によるR&D支出の増加 | +1.2% | グローバル、北米および欧州に集中 | 中期(2年~4年) |

| 人獣共通感染症向けポイントオブケア分子診断の成長 | +1.1% | グローバル、アジア太平洋地域での採用加速 | 短期(2年以内) |

| 熱安定性合成生物学ワクチンへの需要 | +0.9% | グローバル、特に新興市場 | 中期(2年~4年) |

| 抗生物質代替品に対する規制上の優先審査インセンティブ | +0.8% | 北米およびEU、グローバルに拡大中 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

CRISPRおよびCasベースのゲノム編集家畜プログラムの急増

FDAによる2025年のPRRS耐性豚の承認[1]PIC、「FDAがPRRSに耐性を持つ初の遺伝子編集豚を承認」、pic.comは、CRISPRの研究室から農場への移行を確固たるものとし、繰り返し発生する豚疾病損失を削減し抗生物質使用を5%削減する概念実証の道筋を切り開きました。拡大する関心は、ヒトインスリンを分泌するトランスジェニック牛[2]農業バイオテクノロジー応用のための国際サービス機関、「ブラジルの牛が乳汁中にヒトインスリンを産生」、isaaa.orgを通じたバイオファーマタンパク質生産にも及んでいます。異種移植試験向けのゲノム編集臓器は、動物衛生と人間医療の境界をさらに曖昧にしています。地域ごとに規制は異なりますが、コンプライアンス予算を持つ大規模開発者が先行者優位を確保し、動物バイオテクノロジー市場を強化しています。

AIを活用した精密育種プラットフォームの拡大

ゲノムアルゴリズムが乳牛および肉牛の群れにおける胚選択、乳量最適化、気候耐性形質の指針となっています。独自データベースは既存企業と新規参入者の予測格差を広げています。ゲノム編集ツールキットと組み合わせることで、人工知能(AI)は育種を反復的な選抜から設計された成果へと方向転換させます。データアクセスの障壁が既存育種業者を固定化する可能性がある一方、国境を越えたデータ連携が形成されつつあり、入力深度を平準化し、動物バイオテクノロジー市場の成長を持続させています。

大手動物衛生企業によるR&D支出の増加

Zoetisは2024年に93億米ドルの収益を達成しながらR&D支出を増加させ、ゲノムおよび精密医療プログラムに予算を振り向けています。Merck Animal HealthのSEQUIVITY RNAパーティクルシステム[3]Merck Animal Health、「SEQUIVITY RNAパーティクルプラットフォーム」、merck-animal-health-usa.comは、数ヶ月以内に病原体をまたいで転換できるプラットフォーム思考の好例です。潤沢な資金に加え、規制および流通の専門知識が強固な参入障壁を形成しつつも、現場でのイノベーションを加速させています。

人獣共通感染症向けポイントオブケア分子診断の成長

ポータブルPCRおよび等温キットは、研究所レベルの検出をクリニックにもたらし、リアルタイムの疾病アラートを共有プラットフォームに送信する1,000以上のサイトを持つNational Veterinary Associatesの取り組みと連携しています。973の酪農牛群が被害を受けた後、Elanco-Medgene[4]PR Newswire、「ElancoとMedgeneがH5N1ワクチンを商業化」、prnewswire.comパートナーシップに支えられた迅速なH5N1ワクチン展開が可能となりました。その結果、バイオセキュリティが強化され、アウトブレイクによる損失が低減し、動物バイオテクノロジー市場全体でバイオテクノロジーツールの採用が拡大しています。

抑制要因の影響分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ゲノム編集食用動物に対する公的反対意見の高まり | -1.4% | グローバル、特にEUで強い | 長期(4年以上) |

| 複雑かつ断片化したグローバル承認経路 | -1.1% | グローバル、管轄区域により異なる | 中期(2年~4年) |

| 新興市場における高いバイオリアクター設備投資 | -0.7% | 新興市場、アジア太平洋地域および中東・アフリカ | 中期(2年~4年) |

| トランスジェニック動物の漏出に対する保険責任リスク | -0.5% | グローバル、フレームワークは多様 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゲノム編集食用動物に対する公的反対意見の高まり

消費者の感情は慎重に傾いており、欧州ではその傾向が特に強いです。小売業者による禁止措置は正式な規制よりも早く到来します。調査では、編集が抗生物質依存を削減したり動物福祉を向上させたりする場合に受容度が高まることが示されていますが、不信感は依然として残っています。業界の透明性向上キャンペーンは信頼の再構築を目指し、動物バイオテクノロジー市場を保護しようとしています。

複雑かつ断片化したグローバル承認経路

米国のプロセスは分子リスク評価を中心に展開されるのに対し、EUは予防原則に依拠しています。新興経済国では明確な法令が整備されていないことが多く、タイムラインが延長されます。多国籍企業はこれらのコストを吸収できますが、小規模なイノベーターは市場投入を延期し、動物バイオテクノロジー市場の一部における勢いを鈍化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:遺伝子革新に挑戦される生物製剤のリーダーシップ

生物製剤は2025年の動物バイオテクノロジー市場シェアの34.02%を占めました。投資家の関心は、年平均成長率8.78%で最も急成長しているグループである繁殖・遺伝子技術へとシフトしています。その急増は、開発サイクルを短縮しワクチン経済を超えたリターンプロファイルを向上させるゲノム編集プラットフォームを反映しています。診断ラインはクリニックベースの分子ツールから利益を得ており、一方で従来型医薬品は抗菌薬規制の強化による圧力に直面しています。SEQUIVITYのRNAパーティクルとアジュバントの組み合わせのようなハイブリッド製品は、従来の製品区分を曖昧にし、プラットフォームの深さを新たな競争指標として高めています。

二次的な影響としては、合成生物学タンパク質を探求する飼料添加物ベンチャーの増加が挙げられます。植物発現豚酵素に対する当局の承認は、コスト競争力のある栄養上の利益を求める飼料大手の関心を呼び起こしています。生物製剤はトップラインの重要性を維持すると予想されますが、遺伝子ソリューションが動物バイオテクノロジー市場の増分収益の不均衡に大きな割合を占めるようになるでしょう。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

用途別:予防ケアの優位性が診断の破壊的革新に直面

予防プログラムは2025年の動物バイオテクノロジー市場収益シェアの73.85%を占め、ワクチンの有効性と治療より予防を好む生産者の経済性を証明しています。しかし疾病診断は年平均成長率7.62%で急速に成長し、従来の収益構成に食い込んでいます。ポイントオブケアデバイスは検査ループを閉じ、中規模農場にとって早期発見を財務的に合理的なものにしています。ゲノム編集の進歩が製品タイムラインを短縮することで、R&D用途も恩恵を受けます。官民コンソーシアムが橋渡し研究を支援することで、研究クライアントに帰属する動物バイオテクノロジー市場規模はさらに拡大する可能性があります。

クラウド連携診断プラットフォームの普及はネットワーク効果を生み出します。データがモデルの精度を向上させ、それがワクチン株のマッチングを精緻化し、検出と予防の間の好循環を強調することで、動物バイオテクノロジー市場全体のレジリエンスを強化しています。

動物タイプ別:家畜の規模対コンパニオンアニマルのプレミアム化

家畜は2025年の動物バイオテクノロジー市場規模の62.41%を占めました。成長は疾病耐性と飼料効率を目的とした群れレベルの遺伝子プログラムから生まれています。コンパニオンアニマルは、飼い主が高度な治療に費用を惜しまない意欲から、年平均成長率7.74%というより速い成長軌道を描いています。高齢犬向けの寿命延長タブレットであるLoyalの製品は、馬や希少種のニッチ市場にも転用可能なプレミアム軌道を示しています。

ゲノム編集豚、疾病耐性家禽、高収量牛の生産者は引き続き数量を支配しています。しかし、単一患者向け価格設定が高いコンパニオンアニマル治療薬においてマージンダイナミクスがますます有利になっており、より広い動物バイオテクノロジー市場を安定させるバランスを可能にしています。

注記: 全個別セグメントのシェアはレポート購入時に入手可能

エンドユーザー別:研究所インフラ対ポイントオブケアの民主化

研究所は2025年の動物バイオテクノロジー市場収益シェアの35.74%を占め、検査およびR&Dにおける歴史的な中心的役割を反映しています。獣医師がコンパクトなアナライザーを採用するにつれ、ポイントオブケアサイトは年平均成長率7.55%という最高の成長率を記録しています。チェーンクリニックはデータプーリングを強化する統合プラットフォームを展開しています。この転換は、サンプル輸送費用を削減しながらバイオテクノロジーイノベーションのリーチを広げる、より分散したモデルを支援しています。サプライチェーンポータルとの統合により、農家は現場検査結果によってトリガーされたワクチンを注文できるようになり、バイオテクノロジーを日常業務にさらに組み込み、動物バイオテクノロジー市場全体での採用を強化しています。

地域分析

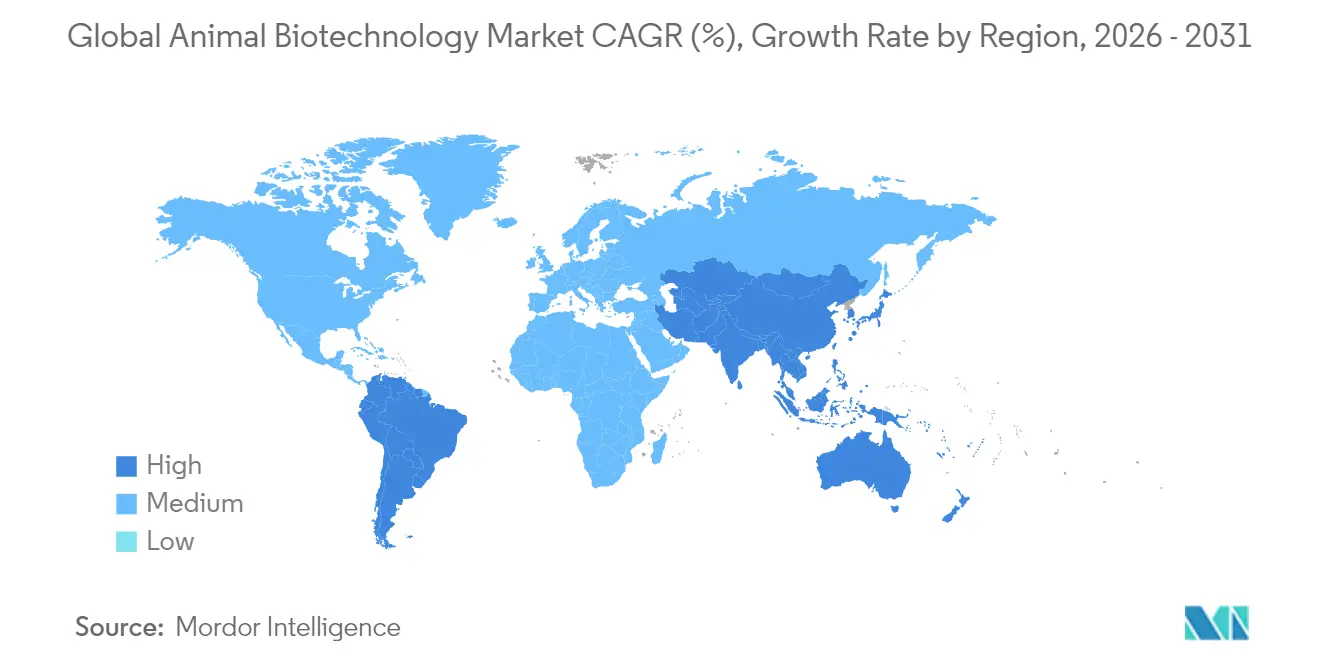

北米は2025年の動物バイオテクノロジー市場の37.10%のシェアを維持し、年平均成長率6.82%で成長しています。科学重視の規制当局、深いベンチャー資金、統合された獣医ネットワークが円滑な技術普及を生み出しています。ゲノム編集豚に対するFDAの承認と初期の異種移植試験が政策上の先例を設定しています。米国の獣医サービス支出は660億米ドルに達し、2029年までに700億米ドルに達するペースにあり、バイオテクノロジーアップグレードの支出基盤を拡大しています。

アジア太平洋地域は最速の年平均成長率7.92%を記録し、急増するタンパク質需要、急拡大するペット飼育、積極的なワクチン展開を背景に動物バイオテクノロジー市場でのシェアを拡大しています。中国の動物ワクチン売上は生産者が群れの衛生カバレッジを追求する中、年間26%増加しました。規制の成熟度は不均一ですが、製造能力とコスト優位性が新興の生産拠点を育成しており、特許保護が追いつく限りにおいてその傾向は続きます。

欧州は年平均成長率7.05%で安定した推移を見せていますが、遺伝子編集に対する公的懐疑論と格闘しています。デンマークからドイツにかけての強力な生物製剤パイプラインと研究クラスターが地域の存在感を維持しています。しかし、予防原則に基づく規制が画期的な製品の市場投入を北米優先にする可能性があり、動物バイオテクノロジー市場からの欧州の利益獲得が遅れる恐れがあります。

南米および中東・アフリカはニッチな存在ですが、輸出志向の畜産セクターが近代化する中で一貫した採用を示しています。ブラジルのインスリン産生牛の実験は地域のイノベーション潜在力を示し、湾岸諸国は乳製品多様化の高まりの中でラクダ衛生プログラムに資金を投じています。これらの地域はグローバル動物バイオテクノロジー市場に段階的な深みを加えていますが、リーダーシップの順位を変えるには至っていません。

競争環境

競争は中程度の水準にありますが、データとプラットフォームモデルが単独製品に取って代わるにつれて激化しています。大手プレーヤーはワクチン、診断、遺伝子分野で重複するパイプラインを保有しています。Zoetisは2024年の売上を11.02%増加させ、動物バイオテクノロジー市場でのシェアを9.48%に引き上げました。Merck、Elanco、Boehringer Ingelheimはプラットフォームおよびパートナーシップ戦略を通じて強化しています。

獣医サービスチェーンでの統合が続き、サプライヤーにバイオテクノロジーツールを試験する専属の販売チャネルを提供しています。パートナーシップが増殖しています:ElancoはH5N1酪農牛ワクチンの迅速な商業化のためにMedgeneと提携し、United Therapeuticsはゲノム編集臓器研究のために移植センターと連携しています。LoyalやGinkgo Bioworksなどのスタートアップ企業は長寿命化と合成生物学のニッチを標的とし、スケール化可能な特化した用途を切り開くことで既存企業に挑戦しています。

データの所有権が戦略的なレバーとなっています。診断フィードと育種決定を結びつける企業は独自のデータセットを蓄積し、AIモデルを精緻化して切り替えコストを高めています。クラウドセキュリティとプライバシープロトコルへの投資は、クライアントが動物バイオテクノロジー市場全体でコンプライアントなデータパイプラインを要求するにつれ、入札結果に影響を与えるようになっています。

グローバル動物バイオテクノロジー業界リーダー

Boehringer Ingelheim

Elanco Animal Health Incorporated

Merck & Co., Inc.

Virbac S.A.

Zoetis Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:DechrがFDAよりOtisereneの承認を取得。単回投与の外耳炎治療薬で、プラセボの26.3%に対し71.3%の有効性を示す。

- 2025年2月:United Therapeuticsが、遺伝子改変豚の腎臓を6名の患者に移植する臨床試験のFDA承認を取得し、50名への拡大を計画。

- 2025年2月:Elancoが17州にわたる973の被害を受けた群れを対象とした酪農牛向けH5N1ワクチンの商業化のためにMedgeneと提携。

- 2025年2月:LoyalのLOY-002がFDAのRXE受理を取得し、過去最大の獣医長寿研究に1,000頭の高齢犬を登録。

グローバル動物バイオテクノロジー市場レポートの範囲

本レポートの範囲によると、動物バイオテクノロジーとは、医薬品、工業、または農業用途に適した遺伝子操作動物(ゲノムが改変された動物)を生産するための分子生物学技術を扱うバイオテクノロジーの一分野を指します。動物バイオテクノロジー市場は、製品タイプ(診断検査、繁殖・遺伝子製品、ワクチン、医薬品)、用途(動物用医薬品の開発、食品安全、医薬品開発、その他の用途)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17の異なる国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 生物製剤 |

| 診断薬 |

| 医薬品 |

| 栄養 |

| 繁殖・遺伝子 |

| 疾病診断 |

| 予防ケアおよび治療 |

| 研究開発 |

| 家畜動物 | 牛 |

| 豚 | |

| 家禽 | |

| その他の家畜動物 | |

| コンパニオンアニマル | 犬 |

| 猫 | |

| 馬 | |

| その他のコンパニオンアニマル |

| 研究所 |

| ポイントオブケア検査 |

| 動物病院およびクリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 生物製剤 | |

| 診断薬 | ||

| 医薬品 | ||

| 栄養 | ||

| 繁殖・遺伝子 | ||

| 用途別 | 疾病診断 | |

| 予防ケアおよび治療 | ||

| 研究開発 | ||

| 動物タイプ別 | 家畜動物 | 牛 |

| 豚 | ||

| 家禽 | ||

| その他の家畜動物 | ||

| コンパニオンアニマル | 犬 | |

| 猫 | ||

| 馬 | ||

| その他のコンパニオンアニマル | ||

| エンドユーザー別 | 研究所 | |

| ポイントオブケア検査 | ||

| 動物病院およびクリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

動物バイオテクノロジーにおいて現在商業的な家畜育種を再形成している革新的技術は何ですか?

CRISPRベースのゲノム編集は、疾病耐性動物を生み出し生産性と動物福祉を向上させる形質を可能にすることで、従来の選抜から精密工学へのシフトを推進しています。

人工知能プラットフォームは遺伝的改良プログラムにどのような影響を与えていますか?

AIツールは大規模なゲノムデータセットを分析して最適な交配ペアと胚選択を予測し、育種サイクルを短縮して従来の方法では達成できなかった形質の向上を実現しています。

ポイントオブケア分子診断は今日の獣医診療においてどのような役割を果たしていますか?

ポータブルPCRおよびその他の迅速検査により、獣医師はクリニックや農場で数分以内に病原体を検出でき、治療判断を迅速化し、アウトブレイクの封じ込めを支援するリアルタイム監視ネットワークをサポートしています。

確立された動物衛生企業が単一製品ではなくプラットフォーム技術に多額の投資を行っているのはなぜですか?

モジュール式RNAワクチンシステムなどのプラットフォームアプローチにより、企業は新たな疾病に迅速に対応し、市場投入までの時間を短縮し、複数の治療領域にわたる継続的な収益源を創出することができます。

ゲノム編集食用動物が直面する最大の非技術的障壁は何ですか?

公的受容が主要なハードルであり、消費者の懐疑論と小売業者の方針は、規制上の承認が有利な地域においても市場アクセスを制限する可能性があります。

アジア太平洋地域が動物バイオテクノロジーの戦略的生産拠点として台頭しているのはなぜですか?

この地域は大規模な家畜集団、拡大するペット飼育、競争力のある製造コストを提供しており、企業が高成長エンドマーケットに近いR&Dおよび生産施設を設立することを促しています。

最終更新日: