農業用生物製剤試験市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

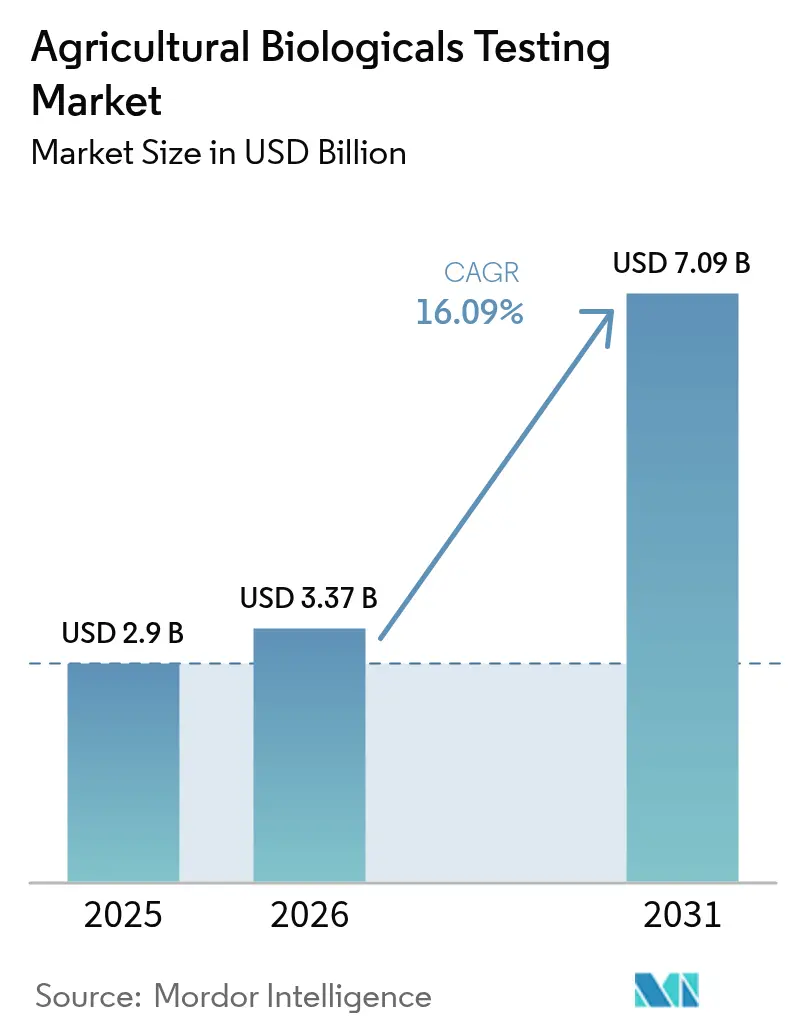

| 市場規模 (2026) | 3.37 十億米ドル |

| 市場規模 (2031) | 7.09 十億米ドル |

| 成長率 (2026 - 2031) | 16.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる農業用生物製剤試験市場分析

農業用生物製剤試験市場規模は2025年に29億米ドルと評価され、2026年の33億7,000万米ドルから2031年には70億9,000万米ドルに達すると推定されており、予測期間(2026〜2031年)のCAGRは16.09%です。この急速な成長は、生物学的投入物に対する徹底的な有効性・安全性エビデンスを求める世界的な規制強化、持続可能な作物保護の採用拡大、および実験室ワークフローにおける次世代シーケンシングの普及を背景としています[1]出典:「生化学農薬」、環境保護庁、epa.gov。独立系試験機関は試験期間を短縮する自動化ハイスループットプラットフォームを拡充しており、主要規制当局間の統一テンプレートにより重複申請の削減が始まっています[2]出典:「農薬管理規制局」、カナダ保健省、canada.ca。柔軟なアウトソーシングモデルにより、生物系スタートアップ企業は優良試験能力を優良試験所実施基準(GLP)施設の固定費なしに確保でき、デジタルトレーサビリティの義務化によりレポートはリアルタイムのブロックチェーン対応データストリームへと変革されています[3]出典:「デジタル製品パスポート」、欧州委員会、ec.europa.eu。

主要レポートの要点

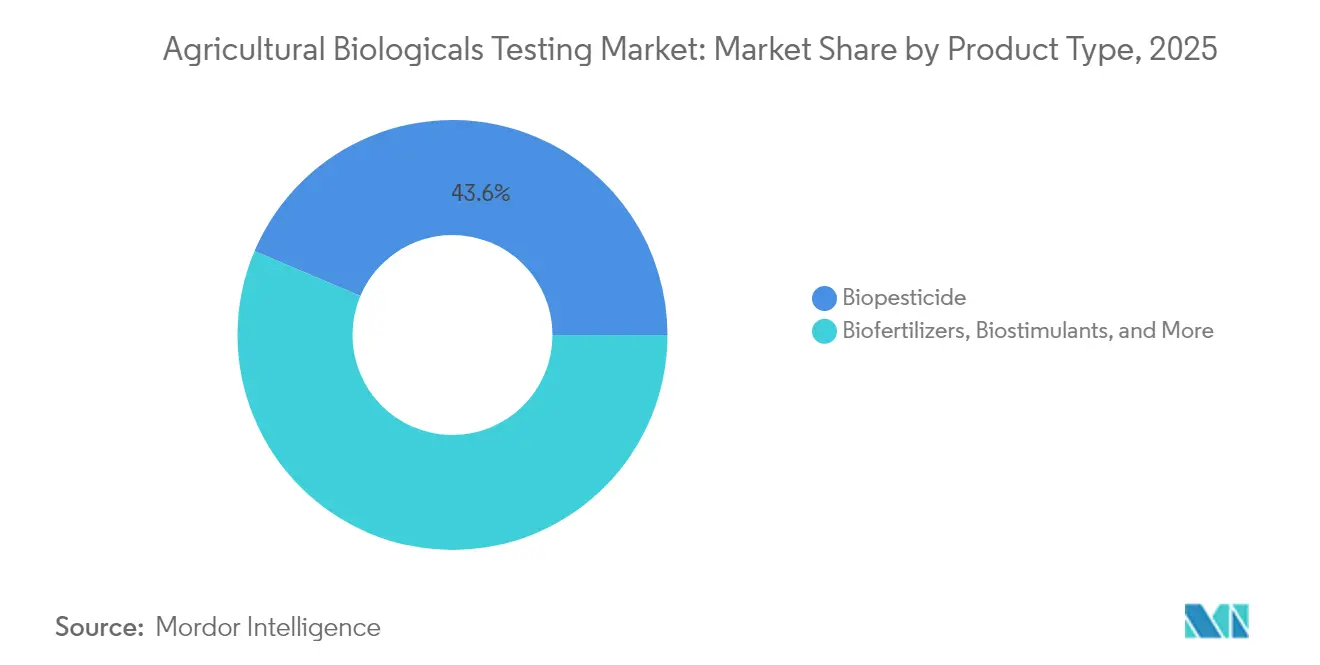

- 製品タイプ別では、生物農薬が2025年の農業用生物製剤試験市場シェアの43.62%を占め、生物刺激剤試験は2031年にかけてCAGR 17.15%で拡大する見込みです。

- 用途別では、フィールドサポートが2025年に40.12%の売上シェアで首位を占め、分析サービスは2031年にかけてCAGR 17.44%で拡大すると予測されています。

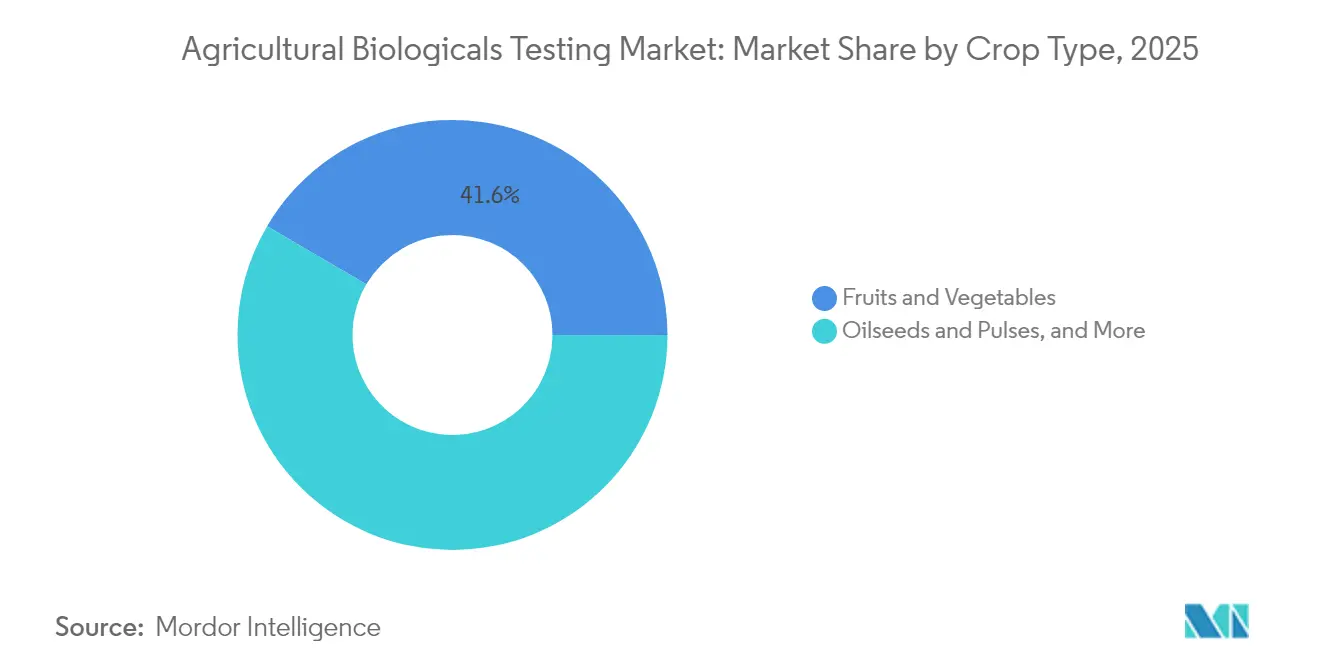

- 作物タイプ別では、果物・野菜が2025年の農業用生物製剤試験市場規模の41.55%を占め、油糧種子・豆類は2026〜2031年にかけてCAGR 16.22%で成長すると予測されています。

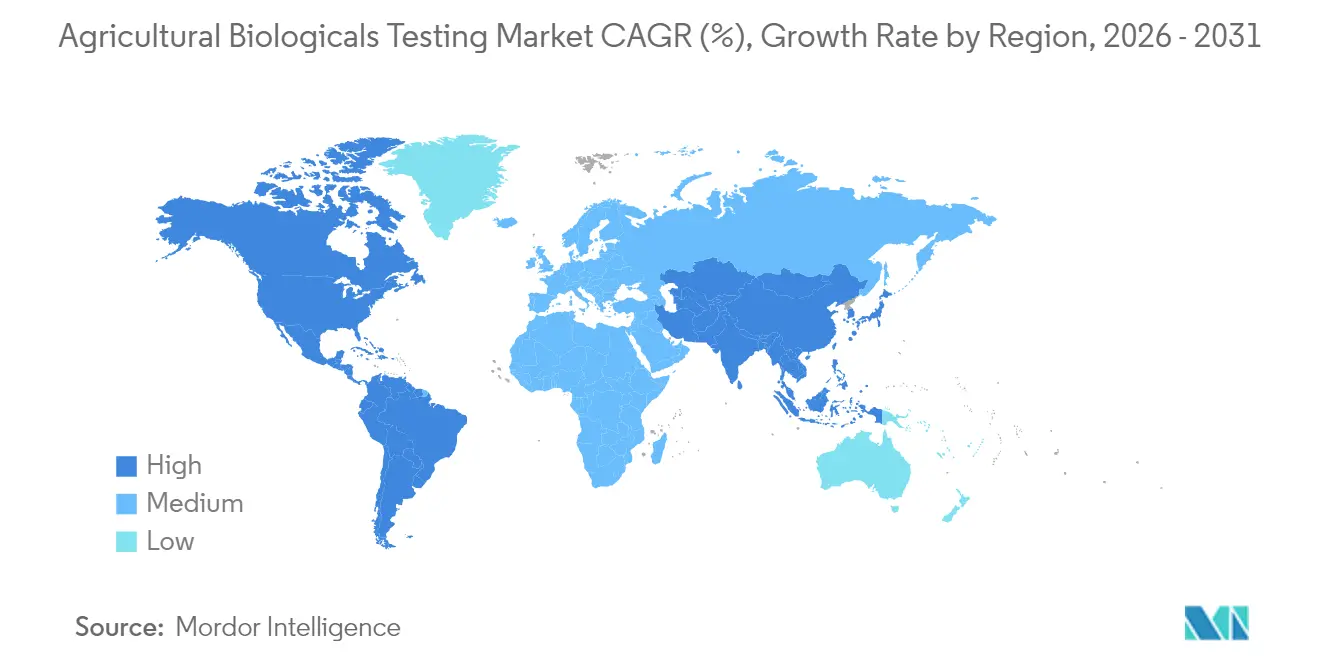

- 地域別では、北米が2025年に34.68%の売上シェアで首位を占め、アジア太平洋地域は2031年にかけてCAGR 16.12%で拡大する見込みです。

- Eurofins Scientific SE、SGS SA、Intertek Group plc、Bureau Veritas SA、ALS Limitedを含む上位5社が、2024年の農業用生物製剤試験市場売上の過半数を共同で支配しました。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の農業用生物製剤試験市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 有機農業面積の拡大 | +2.8% | 欧州と北米が主導、世界的な影響 | 中期(2〜4年) |

| 生物製剤を支持する厳格な世界規制 | +3.2% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 残留物ゼロ食品に対する消費者需要の増加 | +2.5% | 世界の先進市場 | 中期(2〜4年) |

| 農薬大手による研究開発投資の加速 | +2.1% | 北米と欧州 | 長期(4年以上) |

| 中堅生物系スタートアップからのアウトソーシング急増 | +1.9% | 北米と欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| デジタルトレーサビリティと作物パスポートの義務化 | +1.7% | 欧州が世界的な展開を主導 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

有機農業面積の拡大

有機農業面積は従来型農地よりも速いペースで拡大し続けており、認証機関は生物学的投入物を承認する前に複数シーズンにわたるフィールドトライアル、残留物分析、および土壌マイクロバイオーム研究を要求するようになっています。米国農務省の国家有機プログラムは残留物監視を強化しており、試験機関は高度なクロマトグラフィーおよび分子ワークフローを統合することが求められています[4]出典:「国家有機プログラム」、米国農務省、usda.gov 。欧州の有機スキームはこれらの試験要件を反映し、ブロックチェーントレーサビリティを追加しており、試験機関はデジタルインフラのアップグレードを余儀なくされています。フィールドトライアルは変動性を把握するために多様な気候帯で実施され、2〜3収穫期にわたって試験量が増加します。有機認証製品のプレミアム価格設定が高い試験費用を相殺し、試験機関サービスに対する持続的な資金循環を生み出しています。規制当局が有機投入物リストを厳格化するにつれ、メーカーは独立したGLPデータに依存して、収益性の高い有機チャネルにおける製品ポジショニングを守っています。

生物製剤を支持する厳格な世界規制

環境保護庁は現在、生化学農薬に対して分子特性評価と包括的な毒性学を要求しており、中国の農業農村部農薬検定所(ICAMA)は並行した微生物登録プロトコルを採用しています[5]出典:「農業農村部農薬検定所」、icama.org.cn。この収束により基本的なデータパッケージは統一されますが、文書化の閾値が引き上げられ、大規模なGLP認定プロバイダーが有利になります。市販後監視条項により試験は発売後も長期にわたって継続され、試験機関に定期的な収益をもたらします。特定の貿易圏内でのデータ相互承認により完全な重複は防がれますが、地域固有の残留物・環境研究は依然として必要です。迅速審査レーンは徹底的な分析を含む申請書類を優遇し、スポンサーは当初から優良試験機関パートナーへの投資を促されます。最終的な効果は、長期的な規制コンプライアンスに根ざした、より大きく予測可能な試験パイプラインです。

残留物ゼロ食品に対する消費者需要の増加

小売業者および加工業者のスコアカードは、生物学的投入物が検出可能な化学残留物を残さないことを示すサードパーティ検証をますます要求しています。高感度液体クロマトグラフィー質量分析(LC-MS)プラットフォームは現在、活性代謝物を十億分の一レベルで定量化し、その結果はサプライヤーダッシュボードに直接フィードされています[6]出典:「農薬残留物モニタリングプログラム」、食品医薬品局、fda.gov。農産物パッケージのQRコードにより、消費者は試験証明書を閲覧でき、透明性がブランドロイヤルティと結びついています。ソーシャルメディアの啓発キャンペーンが残留物への懸念を増幅させ、特に生鮮果物・野菜においてプレミアム市場セグメントを刺激しています。新興経済国は輸出目標の拡大に伴い西洋の残留物基準を模倣しており、対応可能な試験基盤を拡大しています。継続的な残留物モニタリングはまた、生物的作物保護に対する公衆の信頼を維持するリスクコミュニケーション戦略にも情報を提供します。

農薬大手による研究開発投資の加速

世界の農薬大手は現在、発見予算の最大40%を生物プログラムに投入しており、この転換が微生物バイオアッセイ、製剤安定性スクリーニング、および多地点有効性試験への需要を生み出しています。アウトソーシングされた試験は、内部能力が遅れている分子生物学とメタゲノミクスの専門知識のギャップを埋めます。生物学的薬剤の特許出願は2024年以降毎年45%増加しており、規制パッケージに必要な研究のバックログが膨らんでいます。多国籍企業と契約試験機関との戦略的提携により複数年の量的コミットメントが確保され、試験機関は施設拡張のための資金調達が可能になります。人工知能による発見スイートが候補選定を加速させる一方で、確認アッセイを同時に増加させ、今後10年間にわたって試験機関のパイプラインを充填し続けます。

制約の影響分析*

| 制約 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生物試験ガイドラインの統一化の欠如 | -1.8% | 新興市場が最大の影響を受ける | 長期(4年以上) |

| 多地点フィールドトライアルの高コストと長期間 | -2.1% | アジア太平洋が最も影響を受ける | 中期(2〜4年) |

| 新規微生物向け参照材料ライブラリの不足 | -1.5% | 世界的、新規カテゴリーで深刻 | 中期(2〜4年) |

| バイオアッセイ統計専門家とQA監査員の不足 | -1.3% | 北米と欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

生物試験ガイドラインの統一化の欠如

規制の断片化により、企業は各管轄区域ごとに研究を繰り返すことを余儀なくされ、コストと時間が倍増します。統計的エンドポイントと環境安全基準に関する意見の相違が、特にRNA系農薬に関する経済協力開発機構(OECD)の統一化努力を遅らせています。新興市場では執行の明確性なしに草案ガイドラインを公表することが多く、早期試験投資を妨げています。並行プログラムが限られた資本と人員を消耗させるため、中小企業は不均衡な負担を強いられます。標準的な用語とエンドポイントが収束するまで、試験機関はすべての申請に対してプロトコルを調整しなければならず、規模の経済が低下し、開発サイクルが延長されます。

多地点フィールドトライアルの高コストと長期間

生物有効性試験は有効成分1つあたり50万米ドルを超えることがあり、環境変動性を把握するために通常複数の生育シーズンにわたって実施されます[7]出典:米国農務省、「国家有機プログラムハンドブック」、usda.gov。気候変動による気象変動により統計的有意性に達するための追加反復が必要となり、予算がさらに膨らみます。新規微生物の野外展開に対する保険料は毎年上昇しており、適格サイトの不足がプロジェクト開始を遅らせるボトルネックを生み出しています。生きた接種材料の輸送からコールドチェーンの維持まで、サプライチェーンの障害が物流リスクと費用を複合させます。これらの要因が総合的に、中小規模の革新者を阻害し、市場参入を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:生物農薬が需要を支える

生物農薬セグメントは2025年に農業用生物製剤試験市場シェアの43.62%を占め、成熟した規制フレームワークと標準化されたGLPプロトコルに支えられています。生物農薬登録に関連する農業用生物製剤試験市場規模は、微生物、植物由来、およびRNA系製品がパイプラインを通過するにつれて2031年まで上昇し続けると予測されています。試験機関は確立された需要パターンを活用し、予測可能なスケジューリングと稼働率を実現しています。生物肥料はEU規則2019/1009の下で土壌健全性が世界的な注目を集める中、27.68%のシェアを獲得しました。生物刺激剤の定義に関する明確性の向上により、そのカテゴリーは最速の17.15% CAGRへと推進され、試験メニューは植物メタボロミクスと遺伝子発現プロファイリングへと拡大しています。試験機関は、増分的な量を解放するはずの差し迫った規制マイルストーンに先立ち、これらのニッチ分野への多様化を進めています。

規制の統一化と相まって、製品タイプの多様化は試験機関を景気循環から守ります。機器の償却はアッセイタイプ全体に分散され、科学者のクロストレーニングにより柔軟な人員配置が可能になります。RNA干渉製品が発売に近づくにつれ、作用機序とオフターゲット効果を検証する分子アッセイへの需要が高まり、サービスの複雑性と研究あたりの収益が深まります。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:フィールドサポートが中核を維持

フィールドサポート活動(多地点トライアル、環境運命研究、および施用最適化)が2025年の売上の40.12%を占めました。農業用生物製剤試験市場のこのセグメントは、栽培者の商業化タイムラインに深く統合されています。大規模トライアルは実際の農場条件下での有効性を検証し、その結果がラベル表示とマーケティングメッセージを推進します。規制申請書類(第2位の用途で相当なシェア)は、継続的な登録更新により安定した需要を維持しています。分子診断とシーケンシングを含む分析サービスの農業用生物製剤試験市場規模は、スポンサーが菌株遺伝学と製品純度についてより深い洞察を求めるにつれてCAGR 17.44%で拡大しています。

定期的な製剤安定性と貯蔵寿命の研究がオフシーズン月の試験機関カレンダーを埋め、能力稼働率の平準化に貢献しています。ハイスループット分析によりサンプルあたりのコストが削減され、かつてはコスト面で困難だったより広範な研究パネルを中小企業が依頼するよう促しています。試験機関はフィールドプログラムと分析プログラムをエンドツーエンドのパッケージにバンドルすることで差別化を図り、クライアントに単一契約の利便性と統一されたデータレポートを提供しています。

作物タイプ別:特産農産物が優位

高付加価値の果物・野菜は2025年の農業用生物製剤試験市場規模の41.55%のシェアを占めました。これは生鮮農産物の買い手が最も厳しい残留物基準を適用しているためです。穀物・穀類は広大な農地面積と種子処理需要を背景に相当なシェアを占めました。油糧種子・豆類は植物性タンパク質市場の成長と生物学的選択肢の拡大に後押しされ、最速のCAGR 16.22%の見通しを示しました。残りのシェアは観賞植物、芝生、林業から得られており、これらのセグメントが追加の季節的試験機会を開き、ピーク時の能力制約を緩和しています。作物の多様化により農業カレンダー全体を通じてバランスの取れた収益が確保され、試験機関は労働力水準を効率的に管理できます。

地域の生産パターンがこれらのダイナミクスを深め、試験機関に作物専門知識の多様化を促しています。カリフォルニア州のベリー農家は輸出チャネルを守るために迅速な残留物試験を求め、中西部のトウモロコシ生産者は多様な土壌タイプにわたる種子処理性能を検証する大規模フィールドトライアルを委託しています。欧州では、温室トマト事業者がデジタルパスポート要件を満たすために継続的な微生物モニタリングを発注し、定期的な収益ストリームを追加しています。穀物・穀類に関連する農業用生物製剤試験市場規模も、輸出業者が高付加価値アジア市場での輸入基準の厳格化に対応しなければならないため上昇しています。総合的に、作物固有の規制と買い手プロトコルが、商品サイクル全体にわたって回復力のある持続的な需要成長を確保しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋地域は最も成長が速く、2031年にかけてCAGR 16.12%を示しています。これは中国が東南アジア諸国連合(ICAMA)規則の下ですべての微生物農薬に分子データ要件を適用し、日本が高度な分子診断を必要とするRNA干渉試験プロトコルを展開しているためです。中国の広大な農地面積は、国内外の多国籍企業が新菌株を登録するために現地トライアルを実施しなければならないため、安定した需要を生み出しています。一方、インドの有機農業面積は毎年12%以上拡大しており、認証機関向けの追加有効性研究を促進しています。韓国は生物学的投入物とスマートファームセンサーを組み合わせており、現地の試験機関はモノのインターネット(IoT)ダッシュボードに直接接続するデータプラットフォームをアップグレードしています。低い人件費により、アジアの試験会社は多くの西洋プロバイダーを下回る価格で大規模な多地点トライアルを実施できます。東南アジア諸国連合(ASEAN)の新興統一化努力が研究テンプレートの整合を進めており、今後数年間で東南アジア全体の規制上の摩擦を軽減することが期待されています。

北米は依然として最大の売上シェアを保持しており、2025年に約34.68%を占めています。これは200以上のGLP認定施設がすでに生物アッセイの全スペクトルをカバーしているためです。米国環境保護庁とカナダの農薬管理規制局(PMRA)が採用した共通テンプレートにより、スポンサーは科学的厳密性を維持しながら重複研究費用を最大20%節約できます。メキシコの輸出農家は米国と欧州への出荷向けの残留物ゼロ証明書を追求するにつれて試験量を年間18%増加させています。多くの米国試験機関に組み込まれた人工知能ツールがデータレビュー時間を約4分の1短縮し、新規微生物封じ込め研究のための能力を解放しています。この地域はまた、次世代プロトコルを世界展開前に試験する強力な大学パートナーシップからも恩恵を受けています。

欧州は規則2019/1009が生物刺激剤試験の世界で最も詳細なロードマップを提供するにつれて前進しています。ドイツとフランスは大規模な農業セクターと厳格なコンプライアンス文化により地域収益の40%以上を占めています。英国のブレグジット後の規制セットにより二重申請が必要となり、英仏海峡の両側で販売される製品に対して約10%の追加研究作業が加わります。今後10年間に発効するデジタル製品パスポート規則はブロックチェーン対応の試験ファイルを要求し、この転換は高度なデータインフラを持つ試験機関に有利です。グリーンディールのインセンティブと温室作物向けのオランダなどの専門ハブが、大陸全体で気候帯が大きく異なる中でも地域パイプラインを充実させています。

規制環境

農業用生物製剤試験の需要は、微生物系、生化学系、その他の生物系資材に関する規制当局定義のデータパッケージと密接に結び付いており、米国環境保護庁(EPA)はFIFRAに基づき農薬を規制するとともに、米国生物工学規制協調枠組み(Coordinated Framework for Regulation of Biotechnology)の下で追加の監督経路を運用している。米国では、EPAが2024年12月に2026年版の全国汚染物質排出削減制度(NPDES)農薬一般許可(PGP)を最終化し、農薬の適用(残留物を残す製品を含む)による排出を対象として、2026年10月31日から2031年10月30日までの有効期間を設定した。これにより、関連する申請における文書化と報告の厳格性が高まり、検証済みの残留、環境、使用パターンデータセットの必要性が強化される。

北米以外では、規制当局が生物系資材(バイオインプット)向けの専用制度を正式化し、申請書類に対する技術的要求を強化しつつあり、これによりGLP準拠の試験とライフサイクルデータ管理の価値が高まっている。ブラジルは2024年12月に法律15.070/2024を制定し、バイオインプットの生産、登録、商業化、検査を規制した。ブラジル農業畜産省(MAPA)は2026年1月に、登録プロセスやライフサイクル管理を含む同法の運用化に関する政令について、公開協議および技術会合を実施した。欧州では、政策の方向性はバイオコントロールと持続可能な植物保護を引き続き支持しており、微生物に関する更新されたデータ要件を基盤として、有効性および安全性のエンドポイント全体にわたる構造化された提出可能な証拠がより重視されている。

競合環境

農業用生物製剤試験市場は中程度の集中度を示しており、上位5社が世界収益の過半数を共同で保持する一方、多くの地域専門企業がローカルニッチを埋めています。規制専門知識と資本投資においてはスケールが重要ですが、国固有の農学は迅速にレポートを現地語で提供できる中小企業を優遇することが多いです。価格決定力は主にGLP認定とグローバルフットプリントを組み合わせた試験機関に存在しますが、クライアントは競争を維持するために業務を分散させています。その結果、多国籍ネットワークと機動力のある独立系企業の両方が収益性の高い需要の一角を獲得しています。

Eurofins Scientificは主要なシェアで首位を占め、2024年にフィトパソロジーの深い専門知識を追加したVerdelab Bioscienceの買収などを通じて成長を続けています。SGS SAは業界のもう一つの著名なプレーヤーであり、北米の能力をさらに拡大し、複数の作物保護大手と複数年契約を締結しています。Intertekはロボットハンドラーと人工知能分析を組み合わせた欧州自動化に1,800万米ドルを投入し、Bureau VeritasとALS Limitedはそれぞれ土壌マイクロバイオームとアジア太平洋フィールドサービスをターゲットにしています。これらの動きは、資本支出とニッチ専門知識の両方が効果的な成長レバーとして機能することを示しています。

技術採用が主な競争の場であり続けています。次世代シーケンシングが微生物同定作業を短縮し、自動化ハイスループットプラットフォームが有効性試験から数週間を削減しています。クラウドポータルがクライアントにリアルタイムの研究ダッシュボードを提供するようになり、これは急速にベースラインの期待となっています。ホワイトスペースの機会は、標準化された方法がまだ欠如しているRNA系農薬と複雑な微生物コンソーシアムにあり、これらのアッセイを最初にマスターした試験機関は突出した価格設定と先行者ロイヤルティを享受するでしょう。

農業用生物製剤試験業界リーダー

Eurofins Scientific SE

SGS SA

Intertek Group plc

Bureau Veritas SA

ALS Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

農業用生物製剤試験プロバイダーにとっての機会は、3つの実務的なギャップに集中している。(1) 微生物系農薬向けの封じ込め対応可能な微生物学的キャパシティ、(2) 複数シーズンにわたるプログラムのターンアラウンドタイムを短縮する高スループットの分析パッケージ、(3) サンプル物流を短縮し、バイオ肥料およびバイオスティミュラント基準の施行を支援するローカライズされた品質管理、である。民間および公共の投資は、キャパシティ需要がどこに構築されているかを示している。Smithersは2025年4月に、分析用量検証および5バッチ分析を含む、生物農薬試験用のBSL-2準拠稼働中微生物学研究室を発表した。またYara Internationalは2026年3月にドイツ・デュルメンのHanninghof Research Centreの研究施設を拡張し、生物系作物ソリューションの開発と検証を支援した。

2つ目の空白領域は、試験能力の生産地域への分散化であり、これは微生物系および調製済み製品のより迅速なロットリリース、不具合調査、真正性チェックを支援できる。2026年6月、インドのパンジャブ州農業・農民福祉局は、パンジャブ州初のバイオ肥料品質管理研究室をバティンダに開設し、年間1,000サンプルを試験できる能力を備え、標準化された品質検証に対する規制および市場の関心の高まりを反映した。これらの投資に加え、農薬および持続可能な有害生物管理に関するOECDのワークストリームを含む、方法論およびデータ要件の国際的調和を目指す取り組みは、標準化されたプロトコルを一貫した多国籍申請に転換できる研究室にとって、特に効能、生態、環境動態にわたる統合パッケージを依頼者が必要とする場合に、余地を生み出している。

最近の業界動向

- 2026年5月:BASFはルートヴィッヒスハーフェンに新たな発酵バイオハブを稼働させ、生物系殺菌剤およびバイオベースの作物保護製品の生産を支援した。発酵能力の追加により、同一性、純度、安定性について特性評価が必要な生物系有効成分の量とバッチ頻度が増加し、製品ライフサイクル全体にわたる分析およびQC試験の需要が拡大している。

- 2025年4月:Smithersは、分析用量検証および5バッチ分析を含む、生物農薬試験用の新しいバイオセーフティレベル2(BSL-2)準拠微生物学研究室が稼働中であると発表した。この封じ込めおよび試験手法の能力追加は、登録グレードの微生物学的作業を支援し、依頼者が単一の準拠施設内で重要な試験を統合することでスケジュールを短縮できるようにする。

- 2024年12月:Fera Science Ltd.は、極端な気象条件を模擬するために設計された気候ストレスチャンバーを含む、微生物系農薬試験用の高度な封じ込めユニットを開設した。この施設拡張は、変動する環境シナリオ下での生物安全性および性能評価の能力を強化し、規制ドシエおよび商業化判断のためのより強固なデータセットを支援する。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

農業用生物製剤試験市場は、作物生産に使用される農業用生物製剤の検証、登録、監視を支援する、実験室および現場ベースの試験サービスから得られる収益として定義され、品質、安全性、性能チェックを含む。

対象範囲の除外:本市場規模には、農業用生物製剤自体の商業販売は含まれず、生物製剤の開発または規制上のワークフロー以外で行われる定型的な土壌・水質試験も除外される。

セグメンテーション概要

- 製品タイプ別

- 生物農薬

- 生物肥料

- 生物刺激剤

- その他の製品タイプ

- 用途別

- フィールドサポート

- 規制

- 分析

- その他の用途

- 作物タイプ別

- 穀物・穀類

- 果物・野菜

- 油糧種子・豆類

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 北米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- 欧州その他

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- アジア太平洋その他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 中東

- トルコ

- サウジアラビア

- 中東その他

- アフリカ

- 南アフリカ

- ケニア

- アフリカその他

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、何が試験サービスに該当し、何がその範囲外であるかを明確にすることから始まり、その後、支出がどの地域で発生しているかをマッピングする。公開されている規制および標準関連資料を参照し、それを農業採用の兆候と整合させることで、需要ロジックの現実性を保っている。

主な情報源には、作物および土地利用の背景に関するFAOおよび世界銀行、農業・貿易統計に関するUSDAおよびEurostat、規制経路に関するEPAおよび欧州委員会の農薬・生物農薬指針などがある。また、一般的な試験エンドポイントを理解するために査読付き学術誌を利用し、サービス提供内容や研究室拠点の変化については企業開示資料、投資家向け説明資料、信頼できる業界報道も参照している。可能な場合には、企業財務・ニュースの有料サブスクリプション、特許データベース、輸出入出荷レベルのデータベースを用いて、企業活動および国境を越えたサンプルの流れに関するギャップを補っている。これらの例は網羅的ではなく、収集および相互確認のために他の多くの公開文書やデータセットも参照した。

一次インタビューおよび調査

一次調査は、試験の価格設定方法、どの試験がバンドルされているか、需要が規制および商業段階のどこに実際に集中しているかについて、デスクリサーチの前提を検証するために用いられる。APAC、EMEA、南北アメリカ全域の独立系研究室、コントラクトリサーチチーム、生物製剤開発企業と対話を行い、地域ごとの登録実務と作付けパターンが最終モデルに反映されるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):18% | APAC:41% |

| ミドルティア:48% | 機能/事業部門責任者:32% | EMEA:36% |

| 小規模プレイヤー:18% | マネージャー:50% | 南北アメリカ:23% |

市場規模算定と予測

コアモデルはトップダウンアプローチで構築されており、生物製剤の開発および登録活動から需要プールを再構築し、それを現実的な試験パッケージおよび価格設定の前提を用いて試験サービス支出に転換する。総額を現実的な水準に保つため、サンプル化された研究室の価格表、一般的な試験バンドルに関するチャネルチェック、観測可能な少数のサプライヤー収益の集計といった選択的なボトムアップ近似で結果を裏付け、外れ値を調整している。

数値に影響を与える主要な入力要素には、登録パイプラインに入る生物系有効成分および製剤の数、生物系および統合的害虫管理プログラムに移行する耕作面積の割合、製品当たりの平均試験件数(効能、安全性、残留、安定性)、GLP形式の試験の典型的なリードタイム、試験タイプおよび地域別の平均販売価格の推移などがある。小規模国でデータが薄い場合は、作物構成および規制類似性のマッピングを用いてギャップを処理し、その後、製品開発者当たりの想定支出をインタビューフィードバックで検証している。

予測には、期待される生物製剤の採用、規制処理の期間、試験研究室での能力増強に結び付けたベースケースを用いたシナリオ分析が用いられ、その後、価格設定および試験の複雑さに関する専門家の見解と照合される。モデルはサイクルごとに更新された入力範囲で更新されるため、成長経路は単一の固定的な前提に依存しない。

データ検証と更新サイクル

検証は複数の層で行われ、最終的な数値が単一のデータストリームに依存しないようにしている。想定される試験支出を、生物製剤の発売頻度、規制提出件数の方向性、観測された研究室の能力利用状況に関するコメントといった独立した指標と比較し、試験当たりまたは製品当たりの想定支出が異常に見える場合には差異を調査する。

承認前には、モデルを段階的にレビューし、通貨換算、年次の整合性、地域別の分割をチェックすることで、計算やロジックの誤りを早期に発見する。デスクリサーチの指標とフィールドフィードバックの間に重大な不一致が生じた場合、一次調査対象者に再度連絡を取る。レポートは年次で更新され、大規模な規制変更、能力拡張、急激な価格変動が確認された場合には中間更新が行われ、最新の公開情報を反映するための最終的な納品前チェックが実施される。

Mordor Intelligenceの農業用生物製剤試験市場推定値と他の公表推定値との比較

農業用生物製剤試験の公表市場規模は、対象範囲がサービスのみの試験と、隣接する農業試験や関連製品収益を含む広範なバンドルとの間で変動するため、大きくかけ離れて見えることがある。異なる基準年、通貨のタイミング、企業が規制関連業務とフィールドサポート業務をどのように扱うかも、見出しの数字からは明らかでない差異を生み出している。

主なギャップは、推定値が第三者試験サービス収益のみを計上しているか、それとも試験提供の中で販売される生物製剤関連の物品も加算しているかによって生じる。本調査では、Mordor Intelligenceは総額を、より広範なバンドル収益ではなく、試験サービス需要指標および地域別の試験パッケージに結び付けている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法のギャップ |

|---|---|---|

| Mordor Intelligence | 3.37億米ドル(2026年) | |

| グローバルコンサルティング会社A | 2.67億米ドル(2024年) | より早い基準年を使用しており、試験提供の中で販売される関連物品を含む場合があり、これが価値の構成を変化させ、サービスのみの比較を直接的でなくする可能性がある。 |

| 業界出版社B | 2.70億米ドル(2022年) | モデルをより古い出発点に固定しており、複数のエンドユーザーおよび用途区分を混合することが多いため、価格設定が平滑化され、急速に成長している規制および効能試験の需要を過小評価する可能性がある。 |

この比較は、基準年の選択と試験収益として計上される範囲が、差異の多くを説明していることを示している。積み上げを製品パイプライン活動、試験パッケージの強度、地域別の価格設定ロジックに追跡可能な形で保つことで、この推定値は実際の研究室および規制の指標を用いて再現・検証しやすい状態を保っている。

レポートで回答される主要な質問

2031年の農業用生物製剤試験の予測収益はいくらですか?

市場は2031年までに70億9,000万米ドルに達すると予測されています。

現在の生物製剤試験において最大のシェアを占める製品セグメントはどれですか?

生物農薬が2025年収益の43.62%で首位を占めています。

最も急速に拡大している用途分野はどれですか?

分析サービスは2031年にかけてCAGR 17.44%で成長する見込みです。

アジア太平洋地域が最も成長の速い地域である理由は何ですか?

中国と日本の厳格なプロトコルおよびインドの有機農業の急増が、CAGR 16.12%で地域の試験需要を押し上げています。

デジタル作物パスポートは試験機関の需要にどのような影響を与えていますか?

ブロックチェーン対応データとリアルタイムアクセスを義務付けることで、分析作業量が増加し、自動化された試験機関が有利になっています。

最終更新日: