米国農業用トラクター機械市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

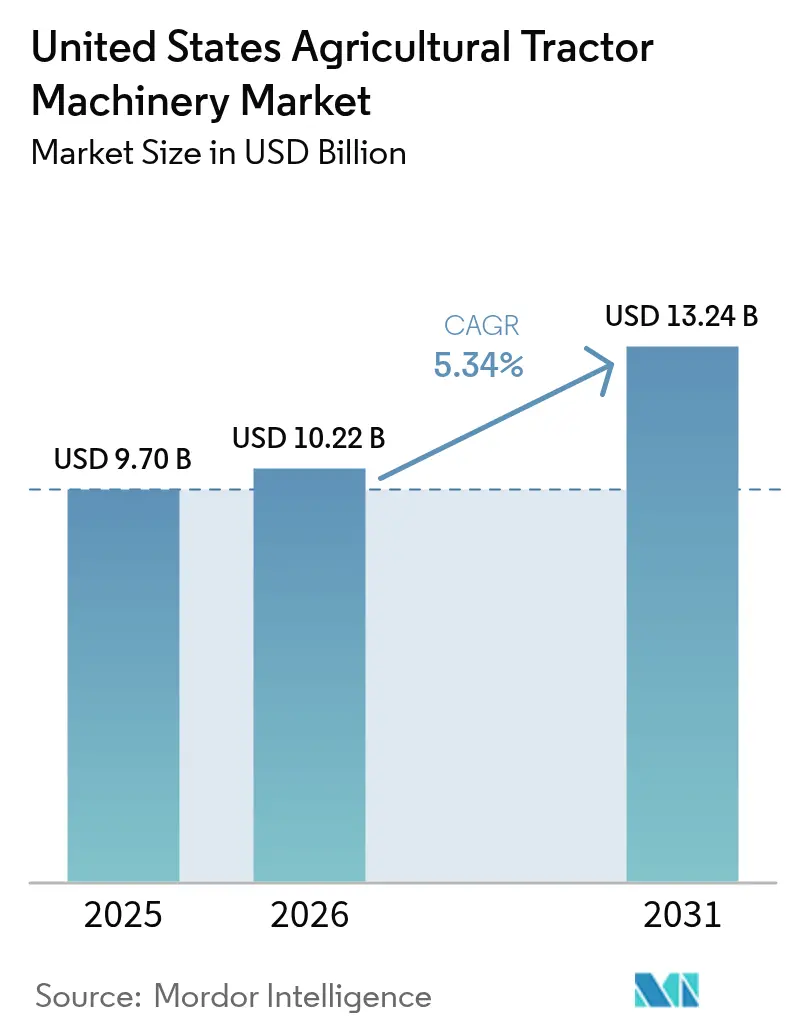

| 基準年の市場規模 (2025) | 9.7 十億米ドル |

| 市場規模 (2026) | 10.22 十億米ドル |

| 市場規模 (2031) | 13.24 十億米ドル |

| 成長率 (2026 - 2031) | 5.34% CAGR |

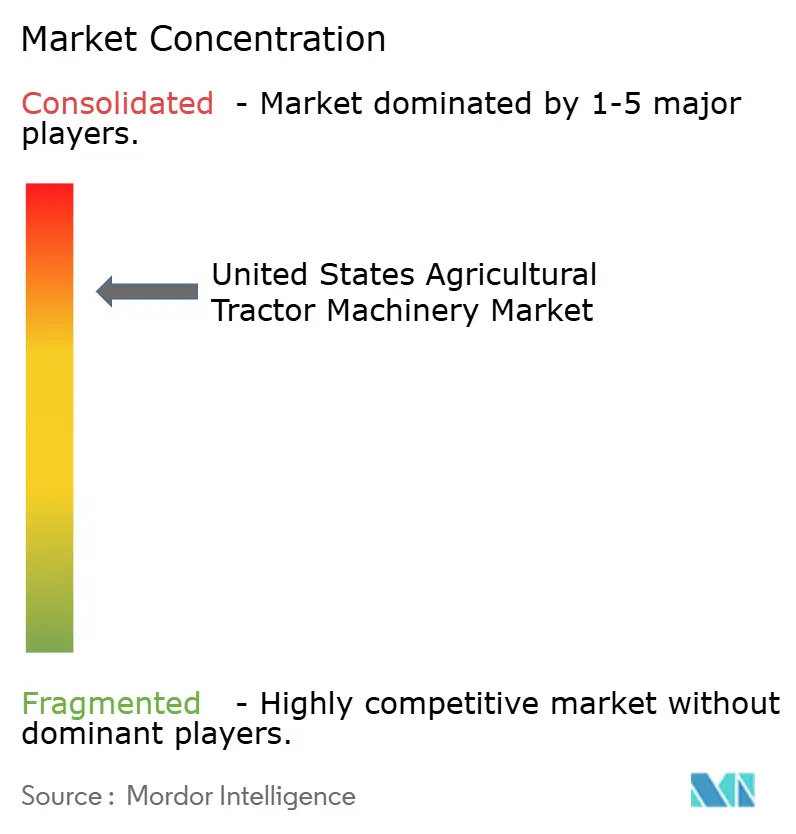

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国農業用トラクター機械市場分析

米国農業用トラクター機械市場規模は2025年に97億米ドルと評価され、2026年の102億2,000万米ドルから2031年には132億4,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは5.34%です。精密システムの採用拡大、電動アタッチメントの入手可能性の向上、および持続的な労働コストのインフレが、農業収入の通常の変動を超えた複数年にわたる更新サイクルを牽引しています。大規模農場はセンサー搭載型農機具を標準化してクラウドソフトウェアにデータを供給しており、これによりブランドロックインが強化され、アフターマーケット売上が向上しています。小規模な特産作物農場は、州の排出規制に対応するためバッテリー電動ユニットへの転換を進めており、西部の干ばつ規制は可変施水量灌漑連動型農機具への投資を促しています。同時に、第232条関税に促された国内調達がサプライチェーンを再編し、価格を上昇させています。こうした複合的な動向が、資本支出を季節にわたって分散させ、散発的な機器購入を予測可能なサービス収益に転換する新たなディーラーサブスクリプションモデルを育んでいます。

主要レポートのポイント

- 製品タイプ別では、播種機械が2025年の米国農業用トラクター機械市場規模の30.62%を占め、スプレーヤーは2031年にかけてCAGR 7.52%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国農業用トラクター機械市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 精密農業の採用拡大 | +1.20% | 中西部、西部、南東部 | 中期(2~4年) |

| 電動化インセンティブの増加 | +0.80% | 西部、北東部、中西部 | 長期(4年以上) |

| 大規模農場における労働コストのインフレ | +1.00% | 中西部、西部、南西部 | 短期(2年以内) |

| ディーラー主導サブスクリプションモデルの高い採用率 | +0.60% | 全国、中西部での早期普及 | 中期(2~4年) |

| 第232条関税主導の国内調達化 | +0.40% | 全国 | 短期(2年以内) |

| 低排出機器に対するカーボンクレジット収益 | +0.30% | 中西部のアイオワ州・イリノイ州、西部のカリフォルニア州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

精密農業の採用拡大

GPS(全地球測位システム)ガイダンス、可変施肥コントローラー、セクションコントロールノズルは、1,500エーカーを超える農場において標準的な実践となっています。2024年には、中西部のトウモロコシおよび大豆作付面積の75%がGPSガイド技術を使用して播種されており、2020年の62%から増加しています [1]出典:USDA経済調査局、「農業生産支出」、ers.usda.gov。農業従事者は、労働力不足により圃場での手動調整が困難なため、自動化に依存しています。テレマティクスはクラウドプラットフォームにデータを供給し、切り替えコストを高めているため、競争優位性は馬力よりもソフトウェアの相互運用性に依存しています。古い農機具が耐用年数に達するにつれ、アップグレードによって自動的にセンサーと接続機能が組み込まれ、米国農業用トラクター機械市場における1台あたりの技術含有量が増加しています。

電動化インセンティブの増加

電動またはハイブリッド機器コストの最大30%をカバーする連邦税額控除と、小型ディーゼルエンジンを段階的に廃止するカリフォルニア州の規制が、低馬力バッテリーユニットへの需要を刺激しています [2]出典:米国エネルギー省、「インフレ削減法クリーンエネルギークレジット」、energy.gov。Monarch Tractorは2024年にカリフォルニア州の農業生産者に対し、対応農機具とセットで200台以上の電動トラクターを出荷し、この技術の商業的実用性において重要なマイルストーンを達成しました。電動ドライブは高馬力の畑作セグメントを代替するものではなく、500エーカー未満の特産作物農場向けの並行する市場を開拓しています。この二極化により、米国農業用トラクター機械市場内の製品ラインナップが拡大しています。

大規模農場における労働コストのインフレ

機器オペレーターの平均時給は2022年から2024年にかけて12%上昇しました [3]出典:米国労働統計局、「職業別雇用・賃金統計」、bls.gov。この上昇により3,000エーカーを超える農場の利益率が圧迫されており、これらの農場では現在、1エーカーあたりの労働時間を最大30%削減できる自律対応型農機具を導入しています。Deere & CompanyのexactShotプランターはロボット工学を活用して種子に精密に肥料を施用し、大規模畑作農場において3年以内に投資回収を実現します。したがって、賃金の上昇は米国農業用トラクター機械市場全体において、自律化およびデータ活用型農機具への移行を加速させています。

ディーラー主導サブスクリプションモデルの高い採用率

Deere & CompanyおよびCNH Industrial N.V.のディーラーは、約800~1,500エーカーの米国農場向けに設計された月額サブスクリプションプランに、トラクター搭載型機械、テレマティクス、農業支援、季節ごとの機器交換をバンドルしています。これらのモデルは、高金利に直面する購入者の初期費用を低減する一方、ディーラーにより安定した収益をもたらします。これらのバンドル契約を通じて生成される継続的なデータは、機器設計の改善にも役立ち、米国農業用トラクター機械市場内でOEM(相手先ブランド製造業者)エコシステムへの農業従事者の結びつきを維持します。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(~%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い機器設備投資 | -0.90% | 全国、南東部・北東部で深刻 | 短期(2年以内) |

| 商品価格の変動性 | -0.70% | 中西部、南西部、南東部 | 短期(2年以内) |

| 先進技術メンテナンスのスキルギャップ | -0.50% | 全国、農村部で深刻 | 中期(2~4年) |

| 鉄鋼・アルミニウム関税コストの転嫁 | -0.40% | 全国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

先進技術メンテナンスのスキルギャップ

2024年には、機器ディーラーの68%が技術者不足を報告しており、先進技術職の平均採用期間は120日を超えています。米国農地の約30%に影響を与える農村部のブロードバンドギャップが依然として続いており、遠隔診断の有効性を制限し、精密トラクター農機具の稼働率向上効果を低下させています。その結果、充実したサービスネットワークを持つOEM(相手先ブランド製造業者)が明確な競争優位性を獲得する一方、規模の小さい新規参入企業は分散した農業地域全体で十分なサポート体制を維持することに苦慮しています。

鉄鋼・アルミニウム関税コストの転嫁

2024年には、関税の上昇により標準的な16条播種機の生産コストに推定1,200~1,800米ドルが加算され、トラクター駆動型機械全体で顕著な価格圧力が生じました。大手OEM(相手先ブランド製造業者)は製造の国内化と調達規模の活用によりこれらのコスト増加を部分的に吸収した一方、短納期メーカーはより厳しい利益率の圧縮と価格設定の柔軟性の低下に直面しました。このコスト格差は業界再編の動向を加速させ、米国農業用トラクター機械市場における主要プレーヤーの優位性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:播種機械がリード、スプレーヤーが加速

播種機械は2025年の米国農業用トラクター機械市場規模の30.62%を占め、最大セグメントとしての地位を維持しました。可変施肥播種は1,500エーカーを超える農場でほぼ飽和状態に近づいており、リアルタイムの種子間隔と加圧制御がプレミアム機能ではなく標準機能となっています。精密技術のこの標準化によりハードウェアの価格差が縮小し、農業アドバイス、データ分析、農場管理プラットフォームとの統合などの付加価値サービスへの競争が促進されています。農業従事者は現在、播種機器の品質だけでなく、ソフトウェアの互換性、ディーラーの調整サポート、収量と投入効率を最適化する実用的なインサイトを優先しており、米国農業用トラクター機械市場における播種機械の戦略的重要性を強化しています。

スプレーヤーは2031年にかけてCAGR 7.52%が予測される最も成長の速いセグメントです。セクションコントロールノズルとパルス幅変調システムは2,000エーカーを超える農場で標準となり、精密散布はオプションのアップグレードから業務上の必需品へと変わっています。牽引式ブーム設計は、GPS統合と可変施肥コントローラーを備えた自走式スプレーヤーに徐々に置き換えられています。中西部の畑作農業従事者は、労働力節約、農薬の重複散布削減、環境コンプライアンスの改善を通じて、30万~50万米ドルのプレミアムを正当化しています。これらの機械はデータを農場管理ソフトウェアに直接供給するため、強力なソフトウェアエコシステムとディーラーの調整サポートを持つメーカーが大きな競争優位性を獲得し、米国農業用トラクター機械市場におけるスマートスプレーヤー技術の役割の拡大を示しています。

注記: 全個別セグメントのシェアはレポート購入後に入手可能

地域分析

中西部が最大の収益シェアを生み出しています。アイオワ州、イリノイ州、インディアナ州、ネブラスカ州の平均的な農場は5年間で約150万米ドルを投資し、農場管理ソフトウェアにデータを供給するセンサー搭載型農機具を選択するケースが増えています。技術普及率がすでに高いため成長は緩やかですが、各ユニットには引き続きより高度な機能が搭載されています。労働力の圧力が、自律対応型播種機とスプレーヤーの採用拡大を促進しています。

西部は急速に拡大しています。カリフォルニア州の特産作物農場は、排出規制と地下水規制に対応するため電動農機具と可変施水量灌漑ツールを活用しています。Monarch Tractorはバッテリーユニットでブドウ園や果樹園での存在感を高めており、アイダホ州とワシントン州の大規模小麦・ジャガイモ農場は依然としてディーゼル志向が強いです。これにより、地域内に2つの異なるサブ市場が形成されています。

南東部は安定した綿花・落花生価格を背景に回復しています。砂地対応の播種機と耕耘機への需要が増加しており、保全耕起が支持を集めています。テキサス州の酪農クラスターに支えられた南西部は、密閉型畜産施設での作業を改善する飼料機器のアップグレードから恩恵を受けています。北東部は最小の市場ですが、有機野菜農場でのコンパクトな電動耕耘機のニッチな採用が見られます。これらの地域差は、米国農業用トラクター機械市場における設定可能な製品ファミリーの重要性を浮き彫りにしています。

規制環境

米国の農業用トラクター機械サプライヤーは、排出、安全性、道路使用に関する重複したコンプライアンス要件のもとで事業を運営している。パワートレインに関しては、米国環境保護庁(EPA)が農業用トラクターに使用される非道路用圧縮点火エンジンをTier 4基準のもとで規制しており、認証および適合の枠組みは40 CFR Part 1039および40 CFR Part 1068に定められている。生産量の多いメーカーについては、生産段階での試験義務が40 CFR 1037.665などの連邦規定で対応されており、エンジンの後処理設計、キャリブレーションの更新、継続的な適合活動をより密接に結び付けている。

農業作業における安全要件には、1976年10月25日以降に製造された農業用トラクターに対するロールオーバー保護構造(ROPS)とシートベルトが含まれ、29 CFR 1928.51のもとで規定されており、標準装備の仕様やフリート更新サイクルにおける改修慣行に影響を与えている。公道で使用される機器については、照明およびマーキング要件が49 CFR Part 562(ANSI/ASAE規格を含む)などの連邦運輸規則を参照している。2026年2月、EPAは非道路機器に影響を与える農家の修理の権利(right-to-repair)に関する措置を進め、診断・修理能力へのより広範なアクセスに向けた勢いを加え、OEMとディーラーのサービス方針に影響を及ぼした。

競合状況

米国農業用トラクター機械市場はDeere & Company、CNH Industrial N.V.、AGCO Corporationが支配しており、これら3社が業界収益の大部分を占めています。Deere & Companyは、データロックイン、精密接続性、当日部品サービスを通じて顧客の粘着性を生み出す統合型ハードウェア・ソフトウェアエコシステムを活用しています。CNH Industrial N.V.はCase IHおよびNew Hollandブランドを多様な農場経営向けの柔軟な代替手段として位置づけ、自律ガイダンスシステムに関するRaven Industriesとの協業などのパートナーシップを通じて能力を強化しています。AGCO CorporationはFendt・Massey Fergusonブランドの下で欧州設計の精密技術により差別化を図り、大規模農業向けに燃費効率と高性能機能を重視しています。

主要プレーヤーを超えて、Kubota CorporationやMahindra&Mahindra Ltd.などの中堅メーカーが100馬力未満のセグメントでの存在感を拡大しており、高い機動性を必要とする特産作物農場や畜産経営に対応しています。このセグメントには、Monarch Tractor、Blue White Robotics、Autonomous Solutions Inc.などの新興ロボティクス・電気自動車企業も参入しており、無人アタッチメントとバッテリー駆動ユニットの試験運用を行っています。これらのイノベーターは精密農業における「ホワイトスペース」の機会を狙っており、従来のOEM(相手先ブランド製造業者)に対して市場での存在感を維持するよう圧力をかけています。

既存メーカーは戦略的買収とソフトウェア管理の強化を通じて市場ポジションを積極的に守っています。Deere & Companyの2024年のマシンビジョンスタートアップ買収と、CNH Industrial N.V.の2025年のRaven Industriesとのパートナーシップがこのアプローチを示しています。しかし、コロラド州やニューヨーク州における修理権法制などの規制環境の変化により、OEMはプラットフォームを開放することを余儀なくされ、従来の競争上の堀が弱まり、よりモジュール化された相互運用可能な市場環境が促進される可能性があります。これらのダイナミクスは、米国農業用トラクター機械市場における競争の枠組みとイノベーションの経路を再形成しています。

米国農業用トラクター機械産業リーダー

CNH Industrial N.V.

AGCO Corporation

Kubota Corporation

Mahindra&Mahindra Ltd.

Deere & Company

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会分野として、2026年4月に開始されたUSDAの全国試験場ネットワーク(NPG-Ag)に支えられた、デジタルおよびAI駆動型インプリメント能力の第三者検証とリスク低減が挙げられる。カメラベースの噴霧、ガイダンス、接続性、AI対応の意思決定支援など、自律性に関連する機能の客観的な性能データは、農場での導入に向けたより標準化された実証手段を提供する。また、OEM、短列インプリメントメーカー、ソフトウェアプロバイダーが、試験条件下で測定可能な資材および労働コストの削減を実証する余地も生み出す。

近い将来の機器サイクルは、ユニット出荷量が軟化する中で、手頃な価格の手段とライフサイクルサービスにおける機会も示している。AEMの報告によると、米国の農業用トラクター販売台数は2026年5月に16,815台(前年同月比21.6%減)、2026年6月に18,186台(前年同月比18.4%減)となり、これはディーラー主導のサブスクリプションモデル、改修による精密化アップグレード、季節を通じて資本支出負担を分散する稼働率重視のサービスパッケージへの継続的な需要を支えている。同時に、米国の農業生産支出は機器への予算配分の継続を示しており、USDA NASSの報告によれば2024年にトラクターおよび自走式機械に189億米ドルが支出され、競争はセンサーを多用したインプリメント、相互運用性、アフターマーケット部品の入手可能性に焦点が当てられ続けており、Deereがインディアナ州ヒブロンに新設する部品配送センターの計画など、国内物流投資も含まれている。

最近の業界動向

- 2026年7月:Deere & Companyは、米国連邦取引委員会および5つの州との合意に達し、農家および独立技術者に対して同社機器の診断・修理ツールへのアクセスを提供することとなった。この合意により修理能力への広範なアクセスが正式化され、独立サービスネットワークに依存する混合ブランドのフリートにおける摩擦が軽減される。また、修理の権利(right-to-repair)の勢いが非道路機器全体で拡大する中、競合OEMがサービスツール方針を整合させる圧力も高まっている。

- 2026年6月:Deere & Companyは、6Rおよび6Mトラクターラインアップの2027年モデルへの更新を発表し、e19パワーシフトトランスミッションと精密農業技術の強化を含めた。この改良は、統合型接続性と自動化対応能力が、プレミアムなオプションではなく標準的な購買基準へと移行していることを裏付けている。中〜高馬力プラットフォームの更新は、更新支出が厳しくなる時期にDeereがシェアを維持する助けとなる。

- 2025年3月:Case IHは、トラクター搭載型のスプレーヤー兼アプリケーターシステム「SenseApply」を発売し、マルチスペクトルカメラを用いたスポット噴霧および可変量施用を実現した。サブスクリプションやエーカー単位の料金なしで技術を販売し、実質的な化学薬品使用量の削減を目指すことで、この発売は、トラクター搭載型の作物保護におけるカメラガイド式でデータ駆動型の施用へのより広範な動きを支えている。これにより、OEMおよび短列スプレーヤーのエコシステムが、ハードウェアと実用的で摩擦の少ない精密ワークフローを組み合わせる競争圧力が高まっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

この方法論では、市場は米国農業で使用されるトラクター主導の農業機械およびインプリメントの販売価値を対象とし、機器需要は作物および畜産作業ならびに農場での圃場活動に結び付いている。

範囲の除外事項:単体で販売される車両としての農業用トラクター、および灌漑システムやその他のトラクター以外の農業インフラは除外する。

セグメンテーション概要

- 製品タイプ別

- 耕起・耕耘機械

- プラウ

- ハロー

- ロータベーターと耕耘機

- その他の耕起・耕耘機械

- 播種機械

- シードドリル

- プランター

- スプレッダー

- その他の播種機械

- スプレーヤー

- 牧草・飼料機械

- モーアとコンディショナー

- ベーラー

- その他の牧草・飼料機械

- その他のタイプ

- 耕起・耕耘機械

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、米国農場の需要背景と機器更新サイクルを構築することから始まり、これによりモデルは事業者が現実的に購入できるものに基づいて維持される。主に、USDAのデータ発表、米国商務省センサス局の経済・製造データセット、関連機器分類に関するUSITCおよび税関の貿易統計、価格正規化のための労働統計局の物価指数系列などの公的統計および参照系列を確認する。

公的データセットが十分に説明していない前提を形成するために、企業の年次報告書や投資家向け資料、ディーラーおよび業界団体のウェブサイト、播種、耕耘、乾草・飼料、噴霧機器に関する信頼できる報道も確認する。必要に応じて、企業財務・インテリジェンスの有料サブスクリプション、特許データベース、出荷単位の輸出入記録を用いた確認を追加し、これにより製品構成や価格動向の方向性を検証する。これらのデスクソースは例示的なものであり、網羅的ではなく、データ収集、検証、明確化のために追加の参照資料を使用した。

一次インタビューおよび調査

一次調査は、デスクモデルが明確に証明できない事項、特に機器の利用状況、購買のきっかけ、インプリメント分類ごとの一般的な価格帯を検証するために用いられる。米国の主要農業地帯にわたり、メーカー、ディーラー、農場経営者、サービスおよびアタッチメント専門家など多様な関係者に聞き取りを行い、バリューチェーン全体で繰り返し確認された内容に前提を整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):14% | |

| ミドルティア:55% | 機能/事業部門リーダー:29% | |

| 小規模プレイヤー:14% | マネージャー:57% |

市場規模算定と予測

規模算定は、米国の機械需要を農場活動と更新パターンに対応させたトップダウン型の再構築から始まり、その後、機器購入とともに変動する公的指標を用いてスケーリングされる。実際には、モデルを播種面積および作物構成、農業所得および現金収入、機器融資および金利動向、ディーラー在庫の逼迫度、機械・部品の価格上昇といった指標に結び付けている。市場がインプリメント中心であるため、播種および収穫期に関連する季節性や、平均販売価格を押し上げる可能性のある精密対応アタッチメントの導入シフトも追跡している。

トップダウンの総計が形成された後、選択的なボトムアップ近似を用いて妥当性を確認する。例えば、耕耘工具、播種機、噴霧機、乾草・飼料機械などの主要グループについて、サンプル化された平均販売価格に推定ユニット需要を乗じ、その後ディーラーとのチャネル確認によって構成を確認する。サブカテゴリーで直接的な数量指標が不十分な場合、隣接機器の比率およびインタビューから得られた農場規模分布のフィードバックを用いてギャップを補完し、その後結果をより広範な需要プールに補正する。

予測にあたっては、シナリオ分析を用いることで、米国の機器サイクルを形作る農業所得、融資条件、更新の遅延における現実的な変動を見通しに反映させている。最終的な軌道は専門家とともに検証され、想定される価格の推移や新しいアタッチメントの導入速度が、買い手やディーラーの期待と整合していることを確認する。

データ検証および更新サイクル

検証は、モデル化された市場価値を、農業現金所得の方向性、機械の貿易フロー、インフレ調整後の機器価格動向といった独立した指標と三角測量し、その上で暗示される単位需要が回答者にとって妥当と感じられるかを確認することによって行われる。いずれかのセグメントで異常な変動が見られる場合、要因が再確認され、承認前に季節性、製品構成、価格正規化などの前提が見直される。

公開前には、計算ロジック、ソース、および数値の一貫性が時系列全体で保たれるよう、少なくとも1回の追加アナリストレビューが行われる。本レポートは年次で更新され、急激な金利変動、大幅な補助金・関税の変更、主要作物市場における明らかな需要の変化など重大な事象が発生した場合には、中間更新が実施される。提供直前には、最新の状況を反映した見直しを行い、クライアントがその時点で入手可能な最新の視点を受け取れるようにする。

Mordor Intelligenceの米国農業用トラクター機械市場規模と他の公開推定値との比較

米国農業用トラクター機械の公開市場価値は、同じテーマに見えても異なる場合がある。なぜなら、ソースが常に同じ機器バスケットを数えたり、同じ価格ロジックを適用したりしているわけではないためである。差異は、推定に使用される年、インフレの扱い方、その数値がインプリメント機械のみを表すのか、より広範な機器支出を表すのかによっても生じる。

主な差異は、トラクターが総額に含まれるかどうかによって生じる。Mordor Intelligenceは、耕耘、播種、噴霧、乾草・飼料機器などトラクターに関連するインプリメントおよび機械を数えるが、見出しの数値を膨らませる可能性のある単体のトラクター車両販売は除外している。

ベンチマーク比較

| ソース | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 10.22 B (2026) | |

| 市場カタログA | USD 13.61 B (2024) | この推定値はより早い年について示されており、より広範な機械の解釈を用いているように見え、トラクター販売や隣接する機器分類が混在している可能性があり、異なるインフレまたは平均販売価格の推移方法を適用している可能性がある。 |

| 業界紀要B | USD 20.73 B (2024) | この数値は農業用トラクター市場の価値として位置付けられており、これはトラクター機械およびインプリメントとは異なる範囲であるため、通常はトラクター車両の収益を含み、インプリメント中心の規模算定よりも総額を押し上げる。 |

ソース間の差異は主に範囲と時期によって説明され、トラクターのみの市場とトラクター機械市場は、数えている対象を調整しない限り直接比較できない。機器バスケットをインプリメント需要の推進要因に結び付け、ディーラーや事業者との価格・更新前提のクロスチェックを行うことで、総額は明確な変数と再現可能な手順に基づいて追跡可能な状態を維持している。

レポートで回答される主要な質問

2026年の米国農業用トラクター機械市場の規模はどのくらいですか?

市場は2026年に102億2,000万米ドルと評価されており、2031年までに132億4,000万米ドルに達する見込みです。

現在の機器需要をリードしている製品カテゴリーはどれですか?

播種機械がトップの地位を占め、2025年の製品タイプ別収益の30.62%を占めています。

購買決定に最も急速に影響を与えている技術トレンドは何ですか?

GPSガイダンスと可変施肥コントローラーを含む精密農業システムは現在、大規模農場で標準となっており、アップグレードサイクルの多くを牽引しています。

電動トラクターが注目を集めている理由は何ですか?

連邦税額控除と州のディーゼル段階的廃止規制により、小型電動ユニットの購入コストが削減され、カリフォルニア州などの州の特産作物農場にとって魅力的な選択肢となっています。

最終更新日: