生物学的安全性試験市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

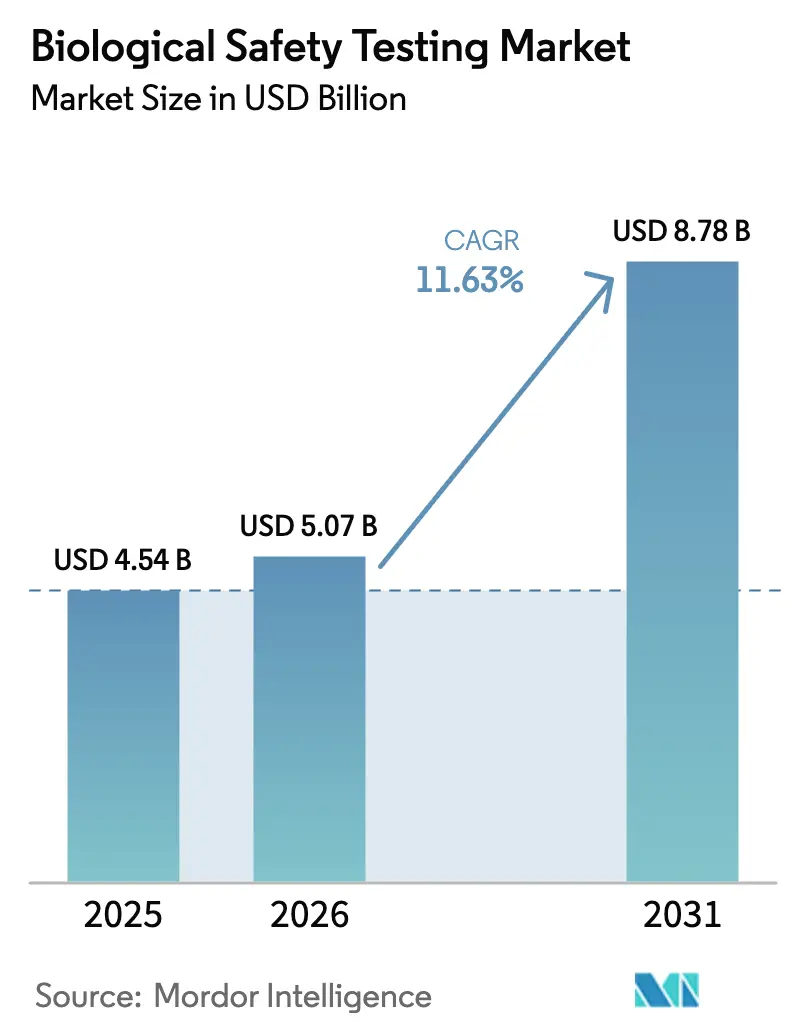

| 市場規模 (2026) | 5.07 十億米ドル |

| 市場規模 (2031) | 8.78 十億米ドル |

| 成長率 (2026 - 2031) | 11.63% CAGR |

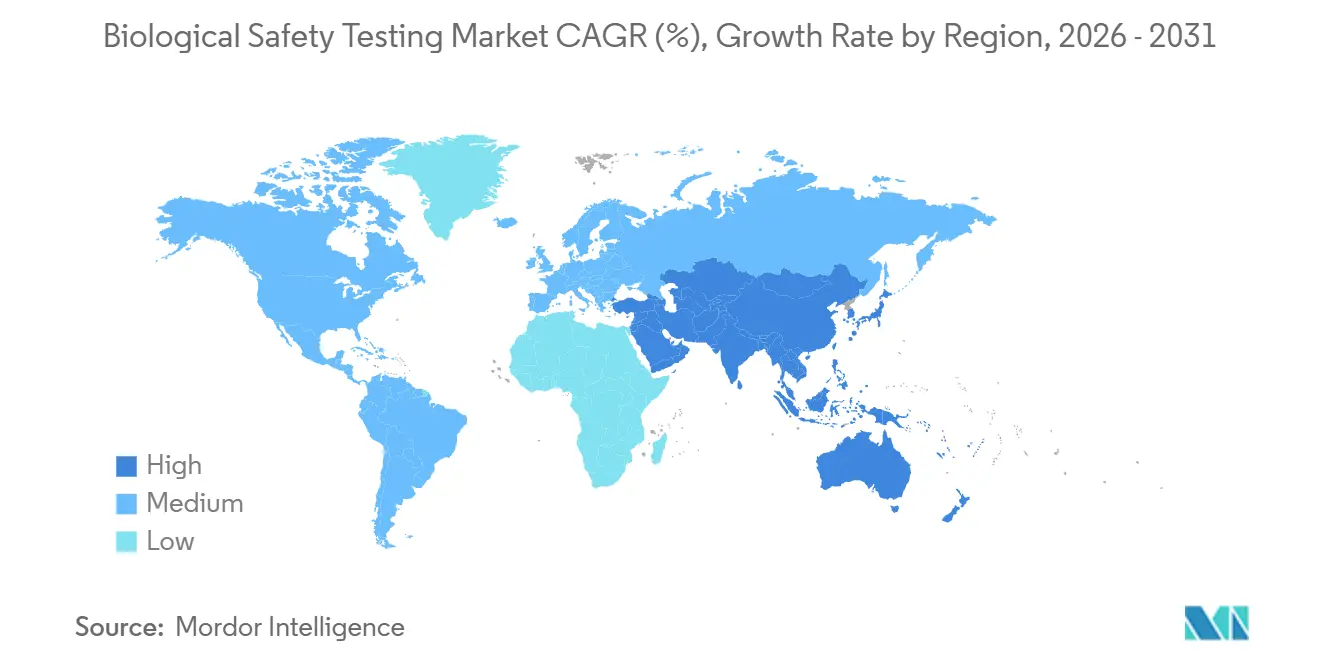

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生物学的安全性試験市場分析

生物学的安全性試験市場規模は、2025年の45.4億米ドルから2026年には50.7億米ドルへと成長し、2026年~2031年の年平均成長率(CAGR)11.63%で2031年までに87.8億米ドルに達すると予測されています。この成長は、細胞・遺伝子治療パイプラインへのベンチャー資金の増加、汚染管理に関する世界的な規制の厳格化、および契約開発製造機関(CDMO)へのアウトソーシングの拡大傾向によって牽引されています。CDMOは、スポンサーが臨床試験にリソースを再配分するにつれて、支出の相当なシェアを占めるようになっています。さらに、迅速法バリデーションの採用が主要な差別化要因となりつつあり、規制当局の承認後の市場投入までの時間短縮を可能にしています。無菌試験は注射剤への普遍的な適用により、依然として最も高い収益を生み出すセグメントです。しかし、外来ウイルス検出は、特に遺伝子治療開発者が複製能力を持つレンチウイルスに関連するリスクに対処するにつれて、注目を集めています。競争環境は激化しており、主要な試験機関が北米、欧州、アジア太平洋の出荷サイト全体で品質合意を合理化するために地域プレーヤーを買収しています。これらの進歩にもかかわらず、市場はリムルス・アメーバ様細胞溶解物の不安定な供給と迅速無菌法の規制承認の遅れという2つの重大な課題に直面しています。これらの要因は、今後4年間のコスト構造とベンダー戦略に影響を与えると予想されます。

主要レポートのポイント

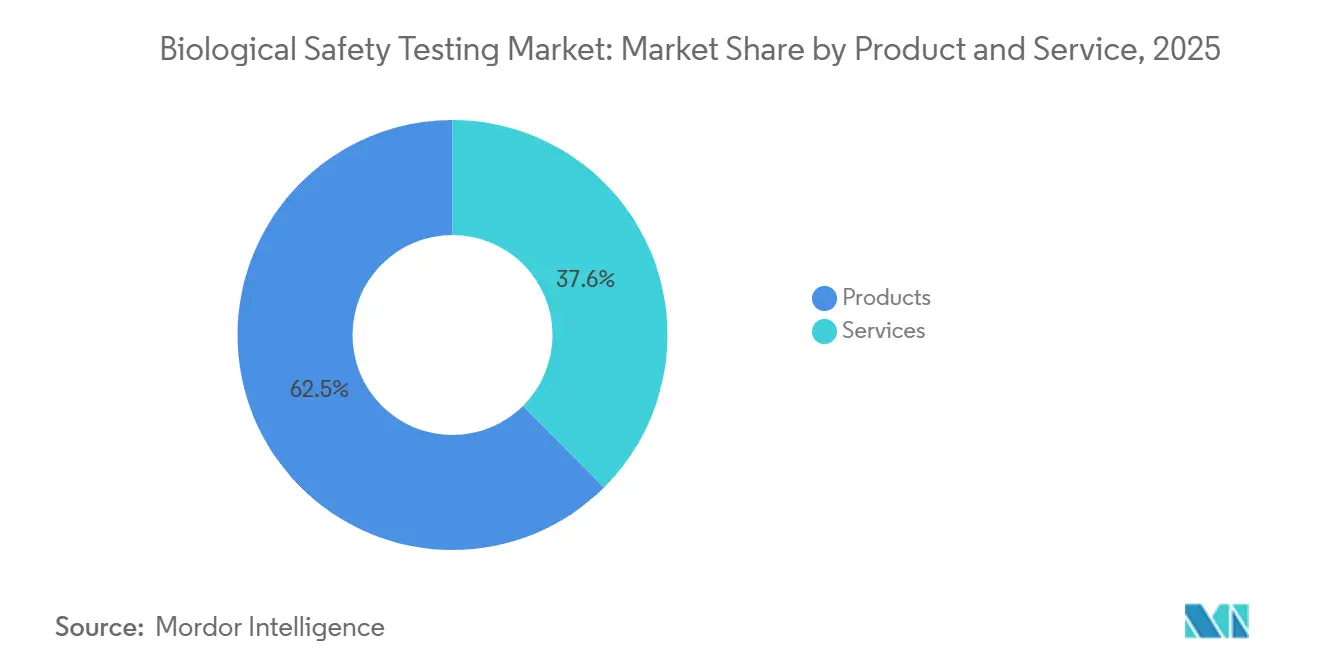

- 製品・サービス別では、試薬キット、培地、および検出機器が2025年の生物学的安全性試験市場において62.45%の収益シェアを占め、一方でサービスは2031年まで年平均成長率(CAGR)13.54%で拡大すると予想されます。

- 試験タイプ別では、無菌試験が2025年の生物学的安全性試験市場において28.54%のシェアでトップとなり、外来ウイルス検出は2031年まで年平均成長率(CAGR)13.76%で進展すると予測されます。

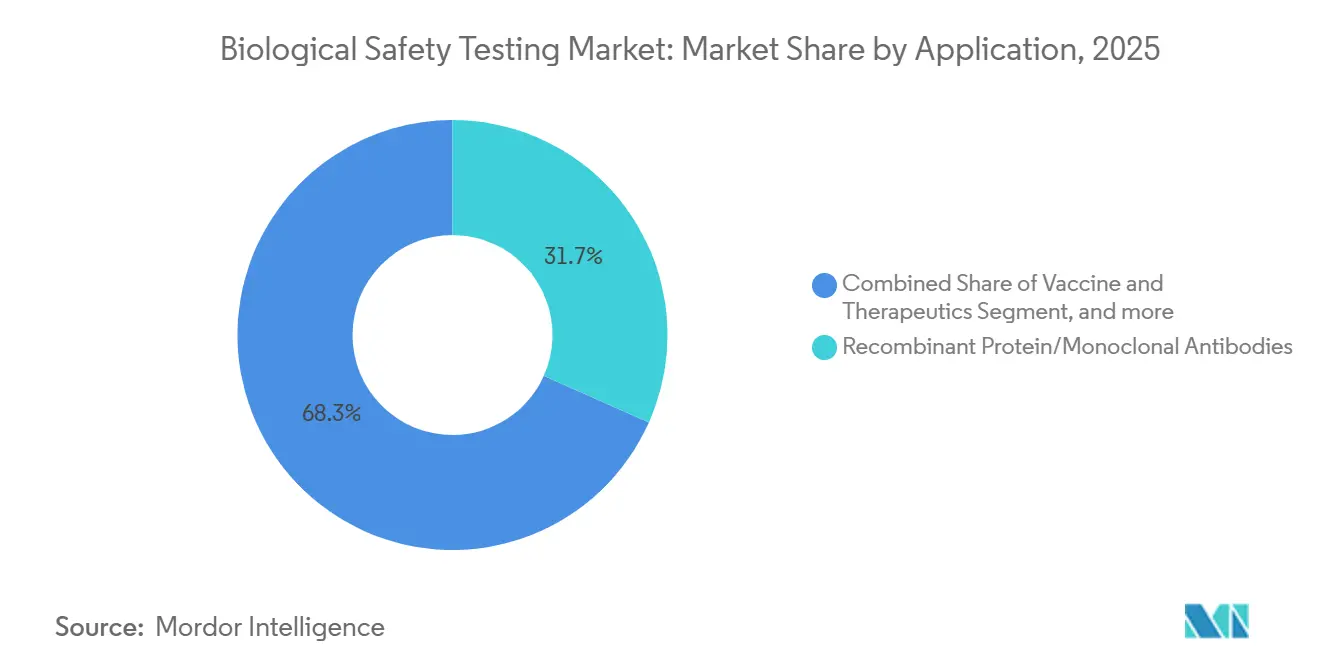

- 用途別では、組換えタンパク質およびモノクローナル抗体が2025年の生物学的安全性試験市場規模において31.67%のシェアを占め、一方で細胞・遺伝子治療は2031年まで年平均成長率(CAGR)14.88%で成長しています。

- エンドユーザー別では、バイオファーマおよびバイオテク企業が2025年の支出の47.54%を占め、一方でCDMOは2026年から2031年にかけて最高の年平均成長率(CAGR)14.67%を記録すると予測されます。

- 地域別では、北米が2025年に41.67%の収益シェアでトップとなり、一方でアジア太平洋地域は2031年まで年平均成長率(CAGR)12.54%で成長すると推定されます。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の生物学的安全性試験市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率(CAGR)予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界のバイオファーマ研究開発およびベンチャー資金調達の拡大 | +2.8% | 北米および欧州が中核 | 中期(2〜4年) |

| 細胞・遺伝子治療の商業化加速 | +3.2% | 北米および欧州が中核、アジア太平洋が新興 | 長期(4年以上) |

| 汚染管理に関する世界的な規制基準の厳格化 | +2.1% | グローバル | 短期(2年以内) |

| 費用効率の高いCDMOへの品質管理アウトソーシングの拡大 | +2.5% | アジア太平洋が中核、北米および欧州への波及 | 中期(2〜4年) |

| バッチ出荷のためのデジタルツインおよび予測分析の採用 | +1.3% | 北米および欧州の先行採用者 | 中期(2〜4年) |

| バリデーション需要を促進する政府の生物防衛備蓄イニシアチブ | +0.9% | 米国および一部のEU加盟国 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

世界のバイオファーマ研究開発およびベンチャー資金調達の拡大

ベンチャー投資家は2024年にバイオファーマへ230億米ドルを投入し、資本の42%を免疫学および遺伝子編集プラットフォームに向けました。これらは治験薬申請前に広範な安全性試験を必要とします[1]米国証券取引委員会、「バイオファーマベンチャー資金調達データ2024」、sec.gov。欧州医薬品庁のデータによると、2025年上半期にバイオロジクスの申請が19%増加しており、各申請には無菌性、エンドトキシン、およびマイコプラズマパネルが必要です。シリーズBステージのスポンサーは、2024年〜2025年に見られた8〜12%の試薬インフレをヘッジする3年間のマスターサービス契約を締結しており、支出を世界最大手5社の試験機関に集中させています。Pfizerは2025年にアウトソーシングされた品質管理支出が14%増加したと報告しており、mRNAワクチンポートフォリオの拡大がこのトレンドの持続性を裏付けています。これらのトレンドは総じてベースラインの試験量を引き上げ、ベンチャー資金を予測可能なサービス収益に転換します。

細胞・遺伝子治療の商業化加速

米国食品医薬品局(FDA)は2024年に8つの細胞・遺伝子治療製品を承認し、2017年以降の累計承認数を37に引き上げました。各自家移植製品の上市は、バッチをプールできないため、安全性試験の需要を倍増させます。Novartisは2024年にCAR-T細胞ネットワーク向けに12,000件以上の無菌試験を処理し、1患者1バッチのパラダイムを示しました。欧州医薬品庁(EMA)が2025年に発行したガイダンスは、インビトロおよびインビボアッセイの両方を義務付けることでレンチウイルスベクターのウイルス試験を2倍にし、一方で日本は無菌保持期間を28日から7日に短縮し、アジア太平洋地域全体での迅速法の採用を促進しました。Bluebird Bioはシアトルサイトに自動マイコプラズマ検出を導入した後、出荷サイクル時間を30%短縮し、スループットが高い場合に社内迅速プラットフォームが迅速に回収できることを確認しました。地理的クラスターは現在、自家移植製品を48時間のコールドチェーン内に収めるために製造と試験を同一拠点に配置しています。

汚染管理に関する世界的な規制基準の厳格化

米国食品医薬品局(FDA)は2024年に無菌保証の不備に対して14件の警告書を発行し、前年比27%増となり、影響を受けたサイト全体で是正試験が実施されました。改訂されたガイダンスは現在、環境モニタリング結果をバッチ出荷データに結び付け、定常的なバイオバーデンパネルを拡大しています。中国は2025年半ばにエンドトキシン限度値を米国薬局方(USP)<85>のものと整合させ、注射剤の再試験頻度を増加させました。一方、ISO 13485:2024はトレーサビリティ規則を導入し、抽出物・浸出物分析の需要を拡大しました。欧州は2025年に迅速法の章を導入しましたが、完全な同等性を保留し、二重法バリデーション要件を延長しました。これらの義務は総じて、スポンサーが現行適正製造規範(cGMP)認定を維持し、多様なアッセイメニューを提供する試験機関と提携することを促しています。

費用効率の高いCDMOへの品質管理アウトソーシングの拡大

CDMOは2025年にスポンサーが内部予算を臨床パイプラインに振り向けるにつれて、エンドユーザー支出の相当なシェアを吸収しました。WuXi Biologicsは2024年に統合試験サービスで22%の収益成長を記録し、一方でBiocon Biologicsはベンガルール試験機関がEMAの適格者サイトとして機能することの承認を取得し、無菌試験結果が国境を越えて製品とともに移動できるようになりました。中国国家薬品監督管理局(NMPA)の政策により、外国スポンサーは治験申請に中国の契約試験機関を使用できるようになり、シンガポールから蘇州への業務移転が進んでいます。Samsung Biologicsは複数のクライアントに対応するために3つの独立したQCスイートを運営しており、これは小規模CDMOが対応に苦慮する投資です。米国バイオテクハブでの人件費が上昇するにつれて、アウトソーシングは変動費構造とバンドルサービスの効率性を提供します。

制約要因の影響分析*

| 制約要因 | 年平均成長率(CAGR)予測への影響(約)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新規迅速微生物学的方法のバリデーション期間の長期化 | −1.4% | 北米および欧州 | 中期(2〜4年) |

| カブトガニ溶解物の不安定な供給と代替試薬の不確実性 | −1.1% | 北米およびアジア太平洋 | 短期(2年以内) |

| 熟練労働力の不足と研修費用の増加 | −0.8% | グローバル、高コストのバイオテクハブで深刻 | 中期(2〜4年) |

| 試験サプライチェーンにおけるベンダー統合によるマージン圧縮 | −0.6% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

新規迅速微生物学的方法のバリデーション期間の長期化

迅速無菌プラットフォームは14日間の公定法ベンチマークに対して3日間の結果を約束しますが、2024年に発行された米国食品医薬品局(FDA)のガイダンスでは少なくとも30の製造バッチにわたる並行同等性試験が必要であり、低量バイオロジクスのバリデーション期間が18〜24ヶ月に延びます。Charles River Laboratoriesはこの負担によりCelsisシステムの採用が予測を下回ったと指摘し、欧州薬局方の2025年フレームワークは10コロニー形成単位未満を検出する技術にのみ完全な同等性を付与しており、多くのATPおよびサイトメトリープラットフォームはこの閾値を満たしていません。契約試験機関は単一製品のバリデーションをクライアント間で償却できないため、中堅の投資意欲を阻害しています。その結果、2025年半ばまでにLonzaのバイオロジクス顧客の12%未満しか迅速無菌試験に移行していませんでした。したがって、広範な採用は2028年以前には見込めず、中期的なサイクルタイム短縮の恩恵が制限されます。

カブトガニ溶解物の不安定な供給と代替試薬の不確実性

大西洋カブトガニの漁獲量は2019年から2024年の間に31%減少し、リムルス・アメーバ様細胞溶解物(LAL)試薬価格が2024年に18%上昇し、在庫切れが発生した際にバッチ出荷が最大10日間遅延しました[2]大西洋州海洋漁業委員会、「カブトガニ資源評価2024」、asmfc.org。組換えファクターC(rFC)は2024年に欧州で暫定承認を受けましたが、米国薬局方(USP)の同等性は保留中であり、北米のスポンサーは宙ぶらりんの状態に置かれています。Eli Lillyは欧州施設向けにrFCを適格化しましたが、米国では依然としてLALを使用しており、QCの複雑さが倍増しています。日本はrFCを認めていますが、50の製造ロットにわたるバリデーションを要求しており、これは迅速法の課題と同様のハードルです。Fujifilm Diosynthなどの大規模CDMOは複数年のLAL契約を締結してリスクをヘッジしました。それでも、バーチャルバイオテク企業はスポット市場の変動にさらされており、今後2年間でコストの予測不可能性が生じています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品・サービス別:アウトソーシング試験の勢い拡大

サービスは2031年まで年平均成長率(CAGR)13.54%で上昇していますが、製品は2025年の生物学的安全性試験市場において62.45%を占めました。自動微生物学プラットフォームの高い初期費用(多くの場合1台あたり50万米ドル以上)は、初期段階のスポンサーを変動費アウトソーシングに向かわせます。試薬サプライヤーはLALキットとrFC代替品をバンドルして溶解物不足を軽減しており、一方でシングルユース容器はISO 13485:2024に基づく抽出物・浸出物アッセイを必要とするようになっています。Eurofinsは、クライアントが12〜18ヶ月の社内バリデーションリードタイムを回避したため、2024年にバイオファーマサービス収益が前年比16%増加しました。

構造的な変化はサービスに有利に働いています。CDMOは複数のクライアント間で資本を償却し、より迅速なターンアラウンドタイムを提供できるためです。Pacific BioLabsなどの試験機関は段階的インキュベーションを実施することで無菌サイクルを10日間に短縮しましたが、製品ベンダーはテストあたりの競争価格によるマージン圧力に直面しています。サービスセグメントはまた、多くのスポンサーがBSL-2またはBSL-3施設なしには社内でサポートできない新しいウイルス安全性要件からも価値を獲得しています。その結果、複雑さと規制上の期待が高まるにつれて、アウトソーシングは勢いを増し続けています。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

試験タイプ別:ウイルス検出が従来のパネルを上回る成長

無菌試験は2025年に収益の28.54%を占めましたが、自動液体ハンドラーが労働投入を削減するにつれてコモディティ化に直面しています。外来ウイルス検出は最も成長の速いセグメントであり、年平均成長率(CAGR)13.76%で、遺伝子治療における複製能力を持つレンチウイルスへの懸念によって牽引されています。エンドトキシンアッセイは試薬不足が価格を押し上げるため高マージンを維持していますが、rFCの広範な承認により3年以内にコストが20%削減される可能性があります。マイコプラズマ検出は、4時間の結果を提供し欧州薬局方第2.6.7章に準拠するPCRベースのキットへの移行が進んでいます。

セグメントのダイナミズムは規制上のインセンティブにかかっています。Charles Riverは、より多くのクライアントが前臨床および商業試験の両方を必要としたため、2024年にウイルス安全性収益が21%増加しました。迅速技術の採用は不均一であり、BioMérieux(ビオメリュー)は1回の実行で8種のマイコプラズマ種を検出するマルチプレックスアッセイを発売し、一方で米国薬局方(USP)<71>の改訂によりスポンサーは無菌フィルターを再バリデートすることを余儀なくされ、一時的に契約試験機関の需要が高まりました。外来ウイルスパネルの生物学的安全性試験市場規模は、同種異系治療がマスター細胞バンク試験を上流に押し上げるにつれて拡大する見込みです。

用途別:細胞・遺伝子治療の複雑さがプレミアム価格を牽引

細胞・遺伝子治療試験は2031年まで年平均成長率(CAGR)14.88%で成長すると予測されており、各患者固有のバッチが独自の安全性パネルを必要とするため、用途の中で最も速い成長を示しています。組換えタンパク質およびモノクローナル抗体は2025年の用途収益の31.67%を依然として占めていますが、バイオシミラーの経路により試験を省略できるため、成長が鈍化する可能性があります。ワクチンプログラムは依然として量の牽引役であり、Modernaは2024年だけで8,000件以上の無菌試験およびエンドトキシン試験を実施しました。

価格弾力性は複雑なモダリティに有利に働きます。Lonzaは、自家移植製品のバッチあたりコストにトレーサビリティと文書化が22%を加算すると推定しています。ワクチンセグメントは地域化が進んでおり、インドのSerum Instituteは18ヶ月間で1,200件の試験を実施した後、世界保健機関(WHO)の事前承認資格を取得しました。血液製剤は病原体低減技術による混乱に直面する可能性があり、外来因子の将来の試験頻度が低下する可能性があります。全体として、遺伝子・細胞治療における高い試験強度により、成熟したバイオロジクスが横ばいになっても、生物学的安全性試験市場は二桁を超える成長率で拡大し続けるでしょう。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:CDMOがアウトソーシングの波を取り込む

CDMOは2031年まで年平均成長率(CAGR)14.67%で成長すると予測されており、2025年にバイオファーマおよびバイオテク企業が保有していた47.54%の市場シェアを上回ります。ボストンおよびサンフランシスコのクラスターにおける微生物学者の人件費インフレ(12〜14%)により、バーチャルバイオテクにとって外部試験がより魅力的になっています。Samsung Biologicsは2025年に製造クライアントの68%が試験をバンドルしたと報告しており、2023年の54%から増加し、統合契約の粘着性を示しています。

学術機関はウイルス安全性スイートの維持が助成金予算を超えるため、アウトソーシングを継続しています。米国国立衛生研究所(NIH)は2024年に契約試験に4,700万米ドルを配分し、一方でデバイスメーカーはコンビネーション製品に対してハイブリッドな医薬品および生体適合性パネルを必要としています。CDMOはフルサービスプロバイダーと専門試験機関に二極化していますが、統合サービスバンドルはより高いマージンを獲得し、複数年プログラム全体での顧客ロックインを強化しています。

地域分析

北米は2025年に41.67%の収益シェアを占め、ベンチャー支援のバイオテクラスターと環境モニタリングをバッチ出荷と結び付ける改訂無菌規則の米国食品医薬品局(FDA)による施行に支えられています。Thermo Fisherはロックビルで1億5,000万米ドルの拡張を完了し、2,000件のインビボウイルスアッセイの容量を追加しました。一方、カナダはマイコプラズマPCR要件を米国薬局方(USP)<63>と整合させました。メキシコのGrupo PiSAは外国試験サイトとしてFDA認定を取得し、米国スポンサーのバッチ出荷タイムラインを短縮しました。

欧州は集中化された欧州医薬品庁(EMA)の経路から恩恵を受け、ドイツ、スイス、アイルランドに生物学的安全性試験市場シェアを集中させています。LonzaのEU試験機関は2024年下半期に87%の稼働率で運営されました。欧州薬局方の代替法章を受けて迅速法への関心が高まっていますが、英国の異なるウイルス安全性規則により汎欧州上市には二重試験が必要です。フランスとイタリアは官民パートナーシップを通じてCAR-T試験を拡大し、地域の容量を強化しています。

アジア太平洋地域は、中国国家薬品監督管理局(NMPA)の国際医薬品規制調和会議(ICH)基準との整合とCDMO投資の増加を受けて、2026年から2031年にかけて年平均成長率(CAGR)12.54%で最も速い成長を示すと予想されています。WuXiの上海試験機関はEMAの出荷サイトステータスを取得し、日本は無菌保持期間を7日間に短縮し、迅速法の採用を促進しました。Samsung Biologicsの仁川における3つのQCスイートは、小規模な地域CDMOが対応できない資本集約度を示しています。インドのBioconはベンガルール試験機関のEMA承認を取得し、オーストラリアは治験試験の審査期間を30日間に短縮し、初期段階のスポンサーを引き付けています。

南米や中東などの新興地域は、世界保健機関(WHO)の事前認定基準を満たすために容量を追加しています。ブラジルは現在、細胞培養製品にマイコプラズマPCRを義務付けており、アラブ首長国連邦はドバイサイエンスパークに2,500万米ドルの試験センターを建設しています。南アフリカはSGSと提携してサンプル輸送の遅延を削減し、より高い地域的自給自足を示しています。

規制環境

バイオ医薬品および先進治療の生物学的安全性試験要件は、ICHを通じたグローバルな調和に基づいており、ウイルス安全性評価はICH Q5A(R2)に導かれ、主要規制当局によって実施されています。米国では、FDAが2024年1月にICH Q5A(R2)に整合したガイダンスを公表し、次世代シーケンシング(NGS)およびバイオインフォマティクス解析を、確立されたin vitroおよびin vivo手法とともに、ウイルス検出・特性解析のための推奨手法群に正式に組み入れました。

遺伝子治療その他の高複雑性モダリティについては、規制当局は従来のパネル要件を緩和するのではなく、特性解析および安全性文書に関する期待水準を厳格化しています。2026年4月、FDAはNGSを用いたヒト遺伝子治療製品のゲノム編集の安全性評価に関するドラフトガイダンスの利用可能性を発表し、生物学的安全性パッケージにおけるより深い分子特性解析への移行を強化しました。欧州では、2025年のEMA更新において、未加工バルクに関する安全性関連のインプロセス管理が取り上げられ、マイコプラズマおよび外来性因子試験に明確な注意が払われ、原材料、中間体、最終製品リリースにわたるバリデーション済み生物学的安全性アッセイへの需要が継続的に支えられています。

バリューチェーン分析

生物学的安全性試験のバリューチェーンは、細胞株開発(セルバンキングおよび特性解析)、原材料適格性確認、インプロセス管理、中間体および最終原薬・製剤のリリース試験にわたるインプットおよびサンプル生成から始まります。試験ワークフローはその後、手法選定(コンペンディアル培養法に加え、qPCRやシーケンシングベースの検出などの分子アッセイ)、GMP要件下でのアッセイバリデーション、そして自社QC研究所または外部委託パートナー(専門CROおよびCDMO)での実施へと進みます。これらのパートナーは、BSL-2およびGMPインフラ、訓練された分析者、複数地域への申請に対応した品質システムを提供します。

価値の獲得は、高複雑性サービス(ウイルス安全性および外来性因子プログラム、セルバンク試験、迅速手法)に加え、無菌性、エンドトキシン、マイコプラズマパネルに供給される重要試薬・プラットフォームのサプライヤーに集中しています。規制上の動きはチェーン全体にわたる能力投資を再形成しています。FDAは2026年4月のゲノム編集安全性評価に関するドラフトガイダンスでNGSベースの手法を強調し、ICH運営委員会は2025年11月にATMP品質ガイドライン提言文書を承認し、モダリティ別の品質附属書の必要性を強化しました。これらの動きにより、標準化された文書化、デジタルトレーサビリティ、そして大規模な複数拠点ラボや統合CDMOが地域間で実行できるグローバルな比較可能性パッケージの重要性が高まっています。

競争環境

上位5社(Charles River Laboratories、Eurofins Scientific、SGS、Thermo Fisher Scientific、Lonza)は2025年の生物学的安全性試験市場収益の推定38〜42%のシェアを保有していました。ネットワークが複数地域の品質合意を合理化するために地域試験機関を買収するにつれて統合が激化しており、一方で投資は賃金上昇に対してマージンを守るための自動微生物学に集中しています。Sartoriusはポータブル迅速検出システムを通じて遺伝子治療開発者からのオンサイト試験需要を取り込むことを目指しており、迅速無菌バリデーションにおける技術的リーダーシップが主要な差別化要因となっています。

Lonzaのクローズドシステム迅速無菌カートリッジの特許出願は、サイクルタイム短縮をめぐる競争を象徴しています。DanaherによるAbcamの買収により、大規模CDMOに対してバンドル価格を提供できる垂直統合された試薬・機器サプライヤーが誕生し、独立系試験機関に圧力をかけています。小規模プレーヤーは、交差汚染のリスクを低減するPacific BioLabsの専用ウイルス安全性スイートなどのニッチな能力を通じて競争しています。FDAのガイダンスが現在、完全なバリデーションなしに低リスク製品にリスクベースの迅速法を認めるようになったため、規制フレームワークはハイブリッド戦略を可能にしており、多様なポートフォリオを持つ試験機関に恩恵をもたらしています。

総じて、市場集中度は中程度を維持していますが、グローバルプレーヤーが価格交渉と技術投資のためにスケールを活用するにつれて上昇傾向にあります。迅速法を最初にバリデートした試験機関は、高スループットの遺伝子治療アカウントを獲得するのに有利な立場にあり、生物学的安全性試験市場が成熟するにつれて不均衡な成長シェアを獲得します。

生物学的安全性試験産業リーダー

Eurofins Scientific

Merck KGaA

Promega Corporation

Thermo Fisher Scientific

Lonza Group

- *免責事項:主要選手の並び順不同

市場機会と将来展望

先進モダリティ向けの製造能力拡大が、特にウイルス安全性および迅速微生物学プログラムに必要な専用スイートやバリデーション済みワークフローを要する現地・GMP対応の生物学的安全性リリース試験能力を上回る場所に、主要なホワイトスペースが生じています。CDMOおよびメーカーによる最近の能力投資は試験への直接的な波及効果をもたらしています。AGC Biologicsは2026年4月、細胞治療、動物細胞、mRNA製造にわたる3億5,000万米ドルの横浜(日本)投資を発表し、Chime Biologicsは2026年6月、武漢のGMP-2施設を8基の2,000Lシングルユースバイオリアクターとともに開所しました。新規または拡張された各拠点は、拠点固有のバリデーション、セルバンク適格性確認、マイコプラズマおよび外来性因子プログラム、複数クライアントスケジュールにわたるリリース試験への需要を高めます。

もう一つの機会は、規制当局や調和された基準に整合する分子・シーケンシング対応の生物学的安全性パッケージへのアッセイメニューのアップグレードに集中しています。ICH Q5A(R2)ウイルス安全性フレームワークと、ゲノム編集安全性評価に対するNGSベース手法を強調するFDAの措置により、GMP品質システム内でNGS、バイオインフォマティクス、比較可能性文書を実運用化できるプロバイダーへの需要が高まっています。NAT等の迅速微生物検出技術を基盤とするアプローチを含む迅速無菌性ソリューションは、自己由来かつ時間制約のある製品がより短いターンアラウンドタイムを必要としながらも、地域を越えた堅牢なバリデーションと立証可能なデータパッケージを依然として必要とする場合に、商業的な余地を生み出します。

最近の業界動向

- 2026年7月:MilliporeSigma(Merck KGaA)は、Genetix Biotherapeuticsとの間で、その遺伝子治療ポートフォリオの分析・生物学的安全性リリース試験の単独プロバイダーとなる5年間の契約を締結しました。この契約は、高複雑性リリース試験の長期委託を正式化し、複数プログラムにわたる遺伝子治療パイプラインを支える大規模試験機関の役割を強化するものです。

- 2025年5月:Thermo Fisher Scientificは、NSF/ANSI 49の安全要件を満たすように設計されたThermo Scientific 1500シリーズ クラスII、タイプA2生物学的安全キャビネットを発売しました。生物学的安全キャビネットは日常的な実験室インフラとして本調査の範囲外に位置しますが、この発売は、バイオ医薬品・バイオテクノロジー研究所全体で無菌性・微生物学ワークフローを支える汚染管理環境への投資が継続していることを示しています。

- 2024年4月:Merckは、全ゲノムシーケンシングとバイオインフォマティクスを用いたバリデーション済みオールインワンソリューションであるAptegra CHO遺伝的安定性アッセイを発売しました。この製品は複数の従来型アッセイを単一のワークフローに統合し、生物学的安全性およびリリース関連の試験プログラムにおけるシーケンシング対応特性解析への市場移行を支えています。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本手法において、市場は、バイオ医薬品、ワクチン、先進治療がリリース前に汚染がないことを確認するために使用される生物学的安全性試験から得られる収益を対象としており、セルバンク作成から商業製造までに実施される主要アッセイを含みます。

対象範囲の除外事項:日常的な環境モニタリング機器および生物学的安全キャビネットは市場規模から除外されています。

セグメンテーション概要

- 製品・サービス別

- 製品

- 試薬およびキット

- 機器

- シングルユース消耗品

- サービス

- 無菌試験サービス

- エンドトキシン・パイロジェン試験サービス

- 細胞株の認証・特性評価

- 製品

- 試験タイプ別

- 無菌試験

- バイオバーデン試験

- エンドトキシン・LAL試験

- マイコプラズマ検出

- 外来ウイルス検出

- 用途別

- 組換えタンパク質・モノクローナル抗体

- ワクチンおよび治療薬

- 細胞・遺伝子治療

- 血液・血液ベース治療

- その他の用途

- エンドユーザー別

- バイオファーマおよびバイオテク企業

- 契約開発製造機関

- 学術・研究機関

- 医療機器メーカー

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、モデルの初期構造を構築し、バイオ医薬品製造全体における安全性試験需要の要因を特定するために使用されました。FDAおよびEMAのガイダンスやデータベース、無菌性およびエンドトキシンに関連するUSPおよび欧州薬局方の章、該当する場合のCDC資料、実験室およびバイオ医薬品品質実務に関連するOECDまたはWHOの出版物など、公開されペイウォールのない情報源に依拠しました。

これらの定性的要件を規模算定インプットに変換するため、企業の年次報告書および投資家向け説明資料、契約発表、信頼性のあるプレスリリースを確認し、試験ミックスの変化や能力拡張の推移を把握しました。また、企業財務・インテリジェンス、ニュースと財務、特許データベースの有料サブスクリプションを利用し、報告された収益プールおよび技術変化を、追跡できない仮定を強制することなく相互確認しました。ここに挙げたデスクソースは例示的であり、データ収集、検証、明確化のために他の多くの公開・有料ソースも参照されました。

一次インタビューおよび調査

一次調査は、南北アメリカ、EMEA、APACにわたるバッチリリースおよび手法バリデーションに関わる試験研究所、バイオ医薬品品質チーム、関係者との専門家インタビューおよび構造化調査を通じて実施されました。これらの回答者からのインプットは、試験頻度、外部委託比率、現実的な価格変動に関する仮定を精緻化するために使用され、その後、デスクリサーチの示唆が日常業務と整合しているかを確認するために用いられました。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:31% | 経営幹部(CXO):16% | APAC:51% |

| ミドルティア:47% | 機能/事業部門リーダー:28% | EMEA:31% |

| 中小プレイヤー:22% | マネージャー:56% | 南北アメリカ:18% |

市場規模算定と予測

規模算定は、規制対象のバイオ医薬品出荷量およびリリース活動を必要な安全性試験の需要プールに転換するトップダウン構築から始まり、観測された外部委託浸透度およびサービス強度を用いて拡張されます。総額を現実的に保つため、結果は選択的なボトムアップ近似(例えば、サンプリングされた試験当たり価格に推定試験件数を乗じたもの)や、公開された試験サービス収益および能力に関する情報との整合性確認を用いて裏付けられます。

追跡している主要インプットには、バイオ医薬品およびワクチンのパイプラインと承認状況、製造バッチ量とスケールアップ動向、高リスク試験(無菌性、エンドトキシン、マイコプラズマ、外来性因子検出など)の比率、外部ラボと自社実施の作業比率、手法が迅速な形式へ移行するにつれて変化するアッセイ種類別の平均販売価格の動きが含まれます。直接的な量の代理指標が欠落している場合は、インタビューフィードバックを用いて範囲を狭めた保守的な範囲で対応し、仮定は地域間で一貫して適用されます。

予測については、主要需要要因に関するトレンド平滑化に支えられたシナリオ分析を使用し、その後、能力利用率、細胞・遺伝子治療などの新モダリティの採用、技術移転およびスケールアップ中の試験強度の変化について専門家が予想する内容に基づいて将来見通しを調整します。

データ検証および更新サイクル

出力は、バイオ医薬品製造活動、外部委託パターン、主要アッセイファミリー別の暗示的な価格曲線を含む独立した指標間のトライアンギュレーションを通じて検証されます。異常な急変が調査・説明できるよう、地域レベルおよび試験グループ別に分散チェックが実施され、その後、承認前に複数のアナリストによるステップでモデルが見直されます。

レポートは毎年更新され、重大な規制変更、バイオ医薬品能力の大幅な増加、外部委託行動の急激な変化などの重要な出来事が発生した場合には、中間更新が実施されます。提供前には最終レビューが完了し、クライアントは最新の公開情報および必要に応じた再確認に基づいた最新の見解を受け取ります。

Mordor Intelligenceのグローバル生物学的安全性試験市場規模と他の公表推定値との比較

生物学的安全性試験に関する公表市場価値は、表面上似ているように見えても、各発行元が収益の境界とカウント規則を独自に定義しているため、大きく異なる場合があります。差異は通常、どの製品・サービスラインがカウントされるか、バイオ医薬品ワークフロー全体でどの試験ステップが含まれるか、価格設定と外部委託が時間とともにどのように扱われるかから生じます。

環境モニタリング機器はMordor Intelligenceの対象範囲に含まれておらず、これが、隣接する実験室支出カテゴリーが安全性試験に組み込まれた場合に、一部のより広範な数値がより高く出る理由の一つです。対象範囲を超えて、通貨換算に使用される年、推定値が積極的な能力拡大を仮定しているかどうか、迅速手法が拡大するにつれて試験当たりの平均価格がどれだけ速く低下するかからもギャップが生じます。このため、バッチ活動、アッセイミックス、インタビューで確認された価格帯の相互確認に依拠しています。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 5.07 B (2026) | |

| グローバルコンサルティング会社A | USD 5.94 B (2026) | より広範な試験関連購買を捉えることができる製品・サービス枠組みを使用しており、通常、外部委託サービス強度のより急速な拡大を仮定しているため、2026年の値が高くなっています。 |

| 業界出版社B | USD 5.51 B (2025) | より早い基準年を使用し、その後の年に対してより高い成長曲線を適用しており、アッセイレベルの価格設定や試験頻度の変化が地域別にどのように検証されているかについての明確性は限定的です。 |

この表は、差異の大部分が安全性試験としてカウントされる内容の違い、および基準年の設定と価格推移の違いに起因することを示しています。インプットを観測可能なリリース活動、試験ミックス、実際的な外部委託率に結び付けることで、この推定値は新たな公開データが得られた際にも検証・再現しやすい状態を維持しています。

レポートで回答される主要な質問

2026年の生物学的安全性試験市場の規模はどのくらいですか?

生物学的安全性試験市場規模は2026年に50.7億米ドルとなっています。

2031年までの生物学的安全性試験の年平均成長率(CAGR)はどのくらいですか?

市場は2026年から2031年にかけて年平均成長率(CAGR)11.63%で拡大すると予測されています。

最も速く成長している試験タイプはどれですか?

外来ウイルス検出が最も速く成長している試験タイプであり、2031年まで年平均成長率(CAGR)13.76%と予測されています。

CDMOが試験サービスで市場シェアを獲得しているのはなぜですか?

スポンサーは資本支出を削減し、CDMOが提供するバンドルされた製造・試験契約を活用するために品質管理をアウトソーシングしており、CDMOは年平均成長率(CAGR)14.67%で成長しています。

最も速い成長を経験する地域はどこですか?

アジア太平洋は、中国、日本、インドが規制を調和させ試験インフラを拡大するにつれて、年平均成長率(CAGR)12.54%で上昇すると予測されています。

エンドトキシン試験を混乱させる可能性のある供給リスクは何ですか?

カブトガニ溶解物の潜在的な不足により、組換えファクターCが完全な規制上の同等性を取得するまでコストが上昇し、バッチ出荷が遅延する可能性があります。

最終更新日: