体温モニタリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 1.86 十億米ドル |

| 市場規模 (2031) | 2.34 十億米ドル |

| 成長率 (2026 - 2031) | 4.72% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる体温モニタリング市場分析

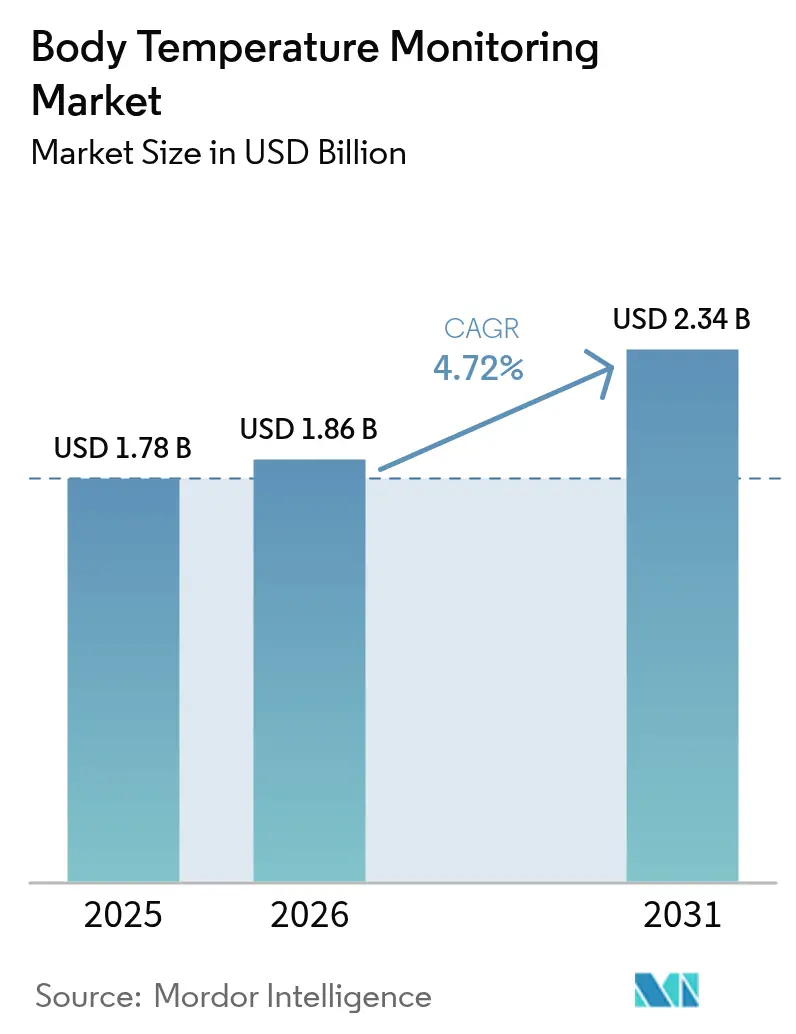

2026年の体温モニタリング市場規模は18億6,000万米ドルと推定されており、2025年の17億8,000万米ドルから成長し、2031年には23億4,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.72%で成長しています。この健全な成長は、断続的な体温測定から、温度データを血行動態・呼吸データと融合させたIoT対応の常時接続エコシステムへの転換を反映しています。パンデミック時代のスクリーニング習慣、世界的な高齢化人口、および水銀機器を段階的に廃止する規制上のインセンティブが引き続き需要を刺激しています。接触型デバイスは精度の高さから臨床的な信頼を維持していますが、病院・職場・家庭が衛生的なタッチフリーワークフローを採用するにつれ、非接触赤外線(IR)システムとウェアラブルが急速に拡大しています。メーカーは垂直統合とソフトウェアパートナーシップを加速させ、センサー、アナリティクス、クラウドダッシュボードを一つのプラットフォームにバンドルすることを目指しています。

主要レポートのポイント

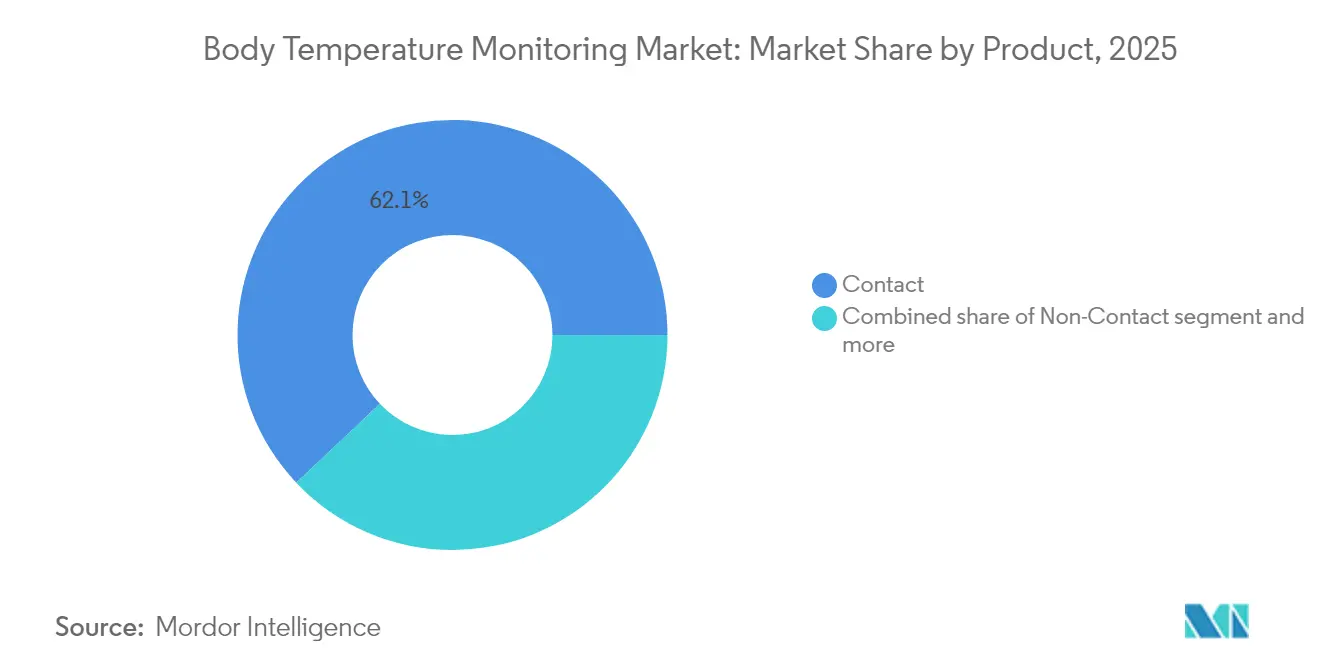

- 製品タイプ別では、接触型デバイスが2025年の体温モニタリング市場シェアの62.05%をリードし、非接触IR システムは2031年にかけて最も高いCAGRが見込まれています。

- 流通チャネル別では、オフラインセグメントが2025年の体温モニタリング市場規模の70.88%を占め、オンラインプラットフォームは2031年にかけて最も速いCAGRを記録する見込みです。

- 用途別では、口腔測定が2025年に35.05%の収益シェアを獲得し、ウェアラブルおよびその他の新興測定部位は予測期間中に最も速いペースで成長すると予測されています。

- エンドユーザー別では、病院が2025年の需要の53.10%を占めましたが、在宅ケア環境は2031年にかけて最も強いCAGRで拡大しています。

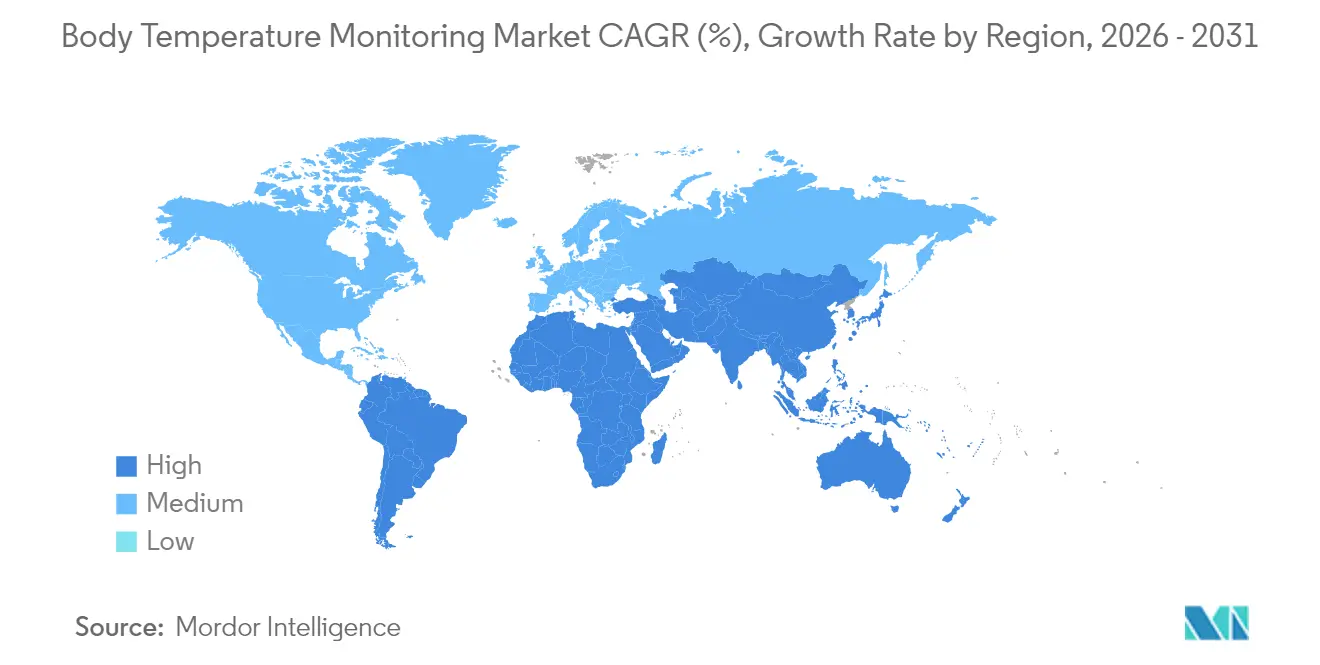

- 地域別では、北米が2025年の収益の41.10%を占め、アジア太平洋は2031年にかけてCAGR 5.52%で成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の体温モニタリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 感染症アウトブレイクによるスクリーニング需要の増大 | +1.2% | 世界全体、アジア太平洋・中東アフリカでより高い | 短期(2年以内) |

| デジタル・ウェアラブルセンサーの革新による所有コストの低下 | +1.1% | 北米・EUが先行、アジア太平洋が追随 | 中期(2~4年) |

| 非接触IR体温計への衛生重視のシフト | +0.9% | 世界全体、先進市場での早期採用 | 中期(2~4年) |

| 小児・高齢者コホートの拡大による頻繁な検査の必要性 | +0.8% | 世界全体、北米・欧州で最も高い | 長期(4年以上) |

| スマートホスピタルにおける温度データのIoT統合 | +0.7% | 北米・EUが中核、アジア太平洋へのスピルオーバー | 長期(4年以上) |

| 手首皮膚温度を使用した妊孕性追跡ウェアラブル | +0.4% | 世界全体、先進市場での最高普及率 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

感染症アウトブレイクの増加がスクリーニング需要を牽引

体温チェックは、病院・学校・企業キャンパスにおいて、臨時の危機対応から恒久的な日常業務へと移行しました。米国食品医薬品局(FDA)は大規模熱スクリーニングシステムの性能に関する推奨事項を発行し、非接触型公共施設展開に対する規制上の受け入れを示しました。熱画像と心拍数またはSpO₂入力を連携させるAI強化キャリブレーションとセンサーフュージョンは、初期のパンデミック機器で見られた偽陰性リスクに現在対処しています。

デジタル・ウェアラブルセンサーの革新による所有コストの低下

小型化されたサーミスタ、改善された電力管理、および緩和された規制経路により、継続的な体温追跡が消費者向けウェアラブルに組み込まれるようになりました。WithingsはgreentegのCALERAセンサーをScanWatch 2[1]greenteg AG、「WithingsによるScanWatch 2の紹介:CALERAによる24時間365日のコア体温追跡」、greenteg.comに統合し、大衆市場向けスマートウォッチで24時間365日のコア体温ログを実現しました。2025年6月、米国FDAは特定のクラスII臨床用電子体温計[2]米国連邦官報、「医療機器;市販前届出の免除―クラスIIデバイス:臨床用電子体温計」、federalregister.govを市販前届出から免除し、発売サイクルを短縮してコンプライアンスコストを低減しました。

非接触IR体温計への衛生重視のシフト

新型コロナウイルス感染症(COVID-19)の衛生プロトコルにより、IR体温計はヘルスケアおよび公衆安全において恒久的な地位を確立しました。臨床文献では依然として測定ドリフトと環境感度の問題が指摘されていますが、メーカーはコンピュータビジョンによるアライメント、デュアルセンサー平均化、適応放射率アルゴリズムを使用して、より厳密な精度範囲を達成しています。規制当局の勧告は過度な依存に対して警告していますが、施設管理者は絶対精度と感染管理の利便性のトレードオフを受け入れています。

小児・高齢者コホートの拡大による頻繁な検査の必要性

高齢化社会と新生児生存率の向上により、日常的なモニタリングイベントが増加しています。ワシントン大学のスマートサーマルイヤリング[3]Stefan Milne、「ワシントン大学開発のスマートイヤリングが人の体温をモニタリング可能」、UWニュース、washington.eduは、主要なスマートウォッチよりも嚥下型コア体温カプセルとの一致度が高く、従来のプローブを不安がる子供に対して痛みのない選択肢を提供しています。高齢者在宅ケアプログラムは、緊急再入院を減らし、感染症をより早期に検出する予測分析をサポートするために、継続的センサーを追加しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IRデバイスの精度とユーザーエラーに関する懸念 | -0.6% | 世界全体、規制市場でより高い影響 | 短期(2年以内) |

| 継続的なウェアラブルデータ収集に対するプライバシーへの反発 | -0.4% | 北米・EU、先進アジア太平洋で新興 | 中期(2~4年) |

| 水銀デバイス禁止による低所得市場への圧迫 | -0.3% | アフリカ・アジアの途上地域 | 中期(2~4年) |

| 大規模熱画像スクリーニングによる偽安心リスク | -0.2% | 世界全体、特に高トラフィックの施設環境 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

IRデバイスの精度とユーザーエラーに関する懸念

査読済み評価では、いくつかの額用IR体温計が管理されていない環境で±1℃以上の偏差を示し、臨床的な発熱スクリーニング閾値を下回ることが示されています。周囲温度、湿度、ユーザーのアライメントによるばらつきがリコールイベントや追加の病院プロトコル層を引き起こし、採用ペースを抑制しています。サプライヤーはトレーニング、自動距離ターゲティング、マルチスペクトルモジュールに投資していますが、表面放射率の基本的な物理特性が低コストハードウェアでのエラー低減を依然として制限しています。

水銀デバイス禁止による低所得市場への圧迫

世界保健機関(WHO)のアルバニア、ブルキナファソ、インド、モンテネグロ、ウガンダにわたる1億3,400万米ドルのプロジェクトは、23,350kgの流出リスクを低減するために水銀体温計の撤去を加速させています[4]世界保健機関、「各国が水銀含有医療機器の排除に向けて団結」、who.intが、代替ユニットのコストは従来のガラスモデルの数倍に上ります。予算制約のあるクリニックはアップグレードを遅らせ、ドナー資金調達と地域の低コストデジタル代替品がギャップを埋めるまでの近期ユニット量を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品別:接触型デバイスが圧倒的なリードを維持

接触型セグメントは、実証された精度と数十年にわたる臨床医の親しみやすさにより、2025年の体温モニタリング市場の62.05%を占めました。耳プローブ、デジタルスティック体温計、嚥下型カプセルは、特に投薬投与量や敗血症監視において0.2℃未満の精度が必要な集中治療プロトコルの基盤となっています。非接触IR デバイスは、感染管理ガイドラインと職場展開義務に後押しされ、2031年にかけて最も成長の速いサブカテゴリーになると予測されています。FDAが承認したRadius Tºやオンコロジートライアルでのスキンパッチなどの継続的ウェアラブルは、病院退院と在宅回復を橋渡しする持続的測定へのシフトを示しています。デバイスメーカーは現在、侵襲的処置用の使い捨て接触プローブと来訪者スクリーニング用のクラウド接続IRキオスクを組み合わせたハイブリッドポートフォリオを展開し、各ケア環境が最適なワークフローを選択できるようにしています。

接触型セグメントの幅広さは、単純なスティック体温計を超えたイノベーションをサポートしています。高度急性期病棟では、中央看護ダッシュボードにドッキングされたケーブルフリー口腔プローブを介した読み取りの自動化が進んでいます。アルゴリズム対応データストリームにより、早期敗血症検出モデルと投薬調整エンジンが実現します。一方、光学系、距離対スポット比、周囲補正における非接触システムの改善により、一部のプレミアムSKUでは精度ギャップが±0.4℃まで縮小しています。サプライヤーはオンボードにAIを組み込み、不適切なエイミングや過度な環境ドリフトを検出し、ユーザーの信頼を強化して対応可能な臨床ケースを拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:オフライン調達が依然として主流

病院や大規模クリニックは審査済みの販売業者に依存しており、2025年の収益の70.88%がオフラインチャネルを通じて生成されています。グループ購買組織は体温計を輸液ポンプやモニターとバンドルし、臨床的エビデンスと技術サービス契約を提供できるサプライヤーを優遇しています。オフラインの強さにもかかわらず、体温モニタリング市場では、小規模診療所や家庭がブランドサイトやマーケットプレイスから直接注文するにつれ、急速なeコマースの普及が見られます。オンライン販売はCOVID-19ロックダウン中に急増し、消費者がセルフケアの役割を受け入れるにつれてその勢いを維持しました。新興のダイレクトトゥコンシューマーブランドは、データダッシュボード、アプリベースのコーチング、ファームウェアアップデートを活用して価格以外での差別化を図っています。

販売業者はカタログのデジタル化とクリック&コレクトモデルの導入により、フルフィルメントコントロールを維持しながら対応しています。メーカーはサブスクリプションベースのファームウェアアナリティクスを試験的に導入し、デバイス出荷に加えて継続的な収益を創出しています。多くの機関購入者が純粋なeコマースストアフロントではまだ対応できないキャリブレーション証明書と技術的な現場トレーニングを必要とするため、規制が引き続き相当規模のオフラインベースを支えています。

用途別:口腔が依然として主流だが新たな測定部位が急増

口腔体温測定は、快適性、清掃のしやすさ、コア血流への近接性により、2025年に35.05%の収益を獲得しました。しかし、側頭動脈、手首、耳などのセグメントが最も速く拡大しています。ウェアラブルは橈骨動脈上の薄膜サーミスタ、継続的な電力管理、Bluetooth Low-Energyリンクを活用して、手動介入なしに臨床グレードのトレンドを提供します。ワシントン大学の研究では、ジュエリースタイルのサーマルイヤリングが安静時にスマートウォッチの精度を上回ることが実証され、子供やライフスタイルユーザーを対象とした製品多様化の方向性を示しています。

直腸ルートは新生児および麻酔後の精度においてニッチながら不可欠なままです。用途スペクトルは、単回使用プローブカバーからAI対応バイオセンサーパッチまで及び、サプライヤーは異なる皮膚領域、発汗プロファイル、動作アーティファクトに対してキャリブレーションアルゴリズムを最適化することを求められています。妊孕性追跡プラットフォームの急速な成長により、0.1℃という小さな黄体期シフトを検出するセンサーに支えられた手首およびスキンパッチ技術が注目を集め続けています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院需要が在宅環境へとシフト

病院は2025年の世界収益の53.10%を提供し、温度チャネルを組み込んだマルチパラメータモニタリングポッドのバンドル調達によって牽引されました。集中治療室と救急部門は、抗菌薬スチュワードシップと輸液療法を導くために分単位のデータ解像度を必要としています。しかし、コスト圧力と価値ベースの償還により、回復期ケアが在宅環境へと誘導され、低コストのウェアラブルがケアの継続性を維持しています。在宅ケアセグメントは2031年にかけて最も速いCAGRを記録すると予測されています。

デバイスデザインは現在、一般介護者に適した直感的な配置、スマートフォンによる可視化、自動的な臨床医アラートを優先しています。薬局とテレヘルスポータルは、使い捨てパッチと接続タブレットを含むスターターキットを提供しています。学校、オフィス、交通ハブは新興の機関エンドユーザーとして台頭し、より広範なアクセス制御システム内に熱画像ゲートを組み込んでいます。この多様化により、公衆衛生、消費者ウェルネス、専門ケアのニッチにわたって収益の回復力が強化されています。

地域分析

北米は2025年に41.10%という最大の地域シェアを提供し、成熟した償還環境、病院デジタル化プログラム、AI対応アナリティクスの早期採用から恩恵を受けています。学術医療センターとOEMとの統合パートナーシップにより、体温、血中酸素、動作データを組み合わせて悪化イベントを予測するマルチセンサープラットフォームのパイロットが加速しています。この地域の安定したCAGR 4.31%は、慢性疾患の有病率と継続的モニタリングハードウェアを償還する拡大する遠隔ケアエコシステムによって支えられています。

アジア太平洋はCAGR 5.52%で最も成長の速い地域であり、中産階級の医療への期待の高まりとスマートホスピタルに対する政府の刺激策に関連しています。中国の国内メーカーは規模とコンポーネントの垂直統合を活用して、輸出および国内チャネルに経済的なIR体温計を供給しています。日本の超高齢社会は在宅ケアウェアラブルの普及を促進しています。インドのデジタルヘルス政策は農村クリニックでの遠隔バイタルサインキットを奨励し、体温モニタリング市場のフットプリントを都市部の三次医療センターを超えて拡大しています。スマートフォンの高い普及率により、アプリ中心のデバイスのユーザーオンボーディングが簡素化され、多国籍ブランドは異質な規制スキームをナビゲートするために合弁事業を形成しています。

欧州はCAGR 4.68%で2031年まで堅調な軌跡を維持しています。厳格なデータ保護規則がオンデバイス暗号化とローカルゲートウェイストレージソリューションを促進し、患者の信頼を向上させています。水俣条約の整合に基づく水銀デバイス禁止が進展し、デジタルおよびIRユニットの加速した交換サイクルを引き起こしています。中東・アフリカはCAGR 5.29%で成長し、石油収入を三次医療クラスターと公衆スクリーニングインフラに投入しています。巡礼などの大規模イベントが迅速な非接触スクリーニングポータルへの需要を増幅させています。南米はCAGR 5.03%で進展し、公的保険者が基本機器をアップグレードし、民間病院が接続モニタリングスイートを設置しています。通貨変動と輸入関税が引き続き価格ポジショニングに影響を与え、バリューエンジニアリングと地域組立戦略を有利にしています。

規制環境

体温監視デバイスの規制は、性能検証に関して厳格化する一方で、リスクの低い製品についての承認経路の簡素化が進んでいる。米国では、FDAが2025年6月に最終命令を公表し、特定のクラスII臨床用電子体温計を510(k)市販前届出の対象から除外したが、遠隔測温機能や連続測定機能を持つデバイスについてはより厳しい審査を継続している。21 CFR 880.2910に基づく臨床用電子体温計のFDA分類枠組みは引き続き重要な参照点であり、規制条文はeCFRにおいて2026年4月20日時点で更新されている。

欧州では、医療機器規則(EU)2017/745が文書化、臨床評価、市販後調査に関する要件を引き続き高めており、一部の旧世代機器に対する移行措置は定められた条件のもとで段階的に終了しつつある。中国でも適合基準が更新されており、臨床用体温計の安全性・性能に関するYY 9706.256-2023が2026年5月1日に施行され、YY 0785-2010に代わるものとなった。国際的には、ISO 12487:2026(2026年5月21日発行)が、間接測定モードで使用される医療用電気体温計に関する専用の臨床試験フレームワークを追加し、複数地域で事業を展開する供給者にとって、エビデンス創出と試験方法の統一への重点が一層高まっている。

バリューチェーン分析

体温監視デバイスのバリューチェーンは、サーミスタや赤外線サーモパイルセンサー、信号処理用マイクロコントローラー、ディスプレイ、電池、医療グレードの成形プラスチック筐体といった上流の部品・材料供給から始まる。製造工程では、通常、自動化SMT電子部品実装と精密射出成形が組み合わされ、その後、基準源との校正および機能試験が行われる。これらの工程は、非接触IRデバイスや接続機能を持つデバイスにおいてより厳格さが求められ、位置合わせ、環境補正、ソフトウェアアルゴリズムが測定出力を左右する。

中流には、OEM組立業者や専門モジュール供給者が含まれ、これに加えて筐体やプローブ部品の量産を支える金型・成形ベンダーも位置づけられる。下流では、病院が校正文書、サービス支援、コンプライアンス対応のラベリングを求めることが多いため、規制対象の流通が臨床チャネルにおいて中心的な役割を維持している一方、消費者向けデバイスはeコマースおよびD2Cの販路を通じて流通する動きが強まっている。規制要件はバリューチェーン全体での価値の獲得方法にも影響を与える。2025年6月のFDAの措置は、機器の機能に応じて510(k)適用除外の対象を狭め、設計管理、規格に基づく試験(例えば、臨床用体温計の検証で用いられるISO 80601-2-56や関連ASTM手法)、および施設向け顧客に対応する供給者向けの市販後品質システムの必要性を一層強めている。

競合環境

75社以上の活発なメーカーが中程度に断片化した競合環境を形成しています。Philips、Omron、Baxterなどのティア1企業は、幅広いデバイスポートフォリオ、グローバル流通、強力な規制ドシエを提供しています。Blue Spark TechnologiesやKinsa Healthなどの中堅専門企業は、クラウドアナリティクスと疫学データダッシュボードによる差別化を図りながら、接続型消費者またはパッチソリューションに注力しています。

テクノロジースタッキングが競争優位性を定義しています。ベンダーはBluetooth Low-EnergyまたはWi-Fiを組み込み、データを病院の電子医療記録(EMR)または消費者向けウェルネスアプリにプッシュしています。AIレイヤーは早期警告スコアや妊孕性予測を提供し、生の体温を実用的なインサイトに変換します。コンポーネント調達はCMOSベースのマイクロボロメーターと高密度サーミスタアレイへとシフトし、解像度を高めながら部品表コストを低減しています。キャリブレーション・アズ・ア・サービスや予知保全などのサービスラップアラウンドが継続的な収益を強化しています。

規制の俊敏性が第二の差別化要因となっています。低リスクデジタルスティックのFDA規制緩和により発売サイクルが短縮され、アジャイルな企業が有利になっています。欧州のIVDR(体外診断規制)コンプライアンスが参入障壁を高め、技術文書の専門コンサルタントへのアウトソーシングを促進しています。持続可能性の認証が購買基準として浮上しており、病院はネットゼロ目標に沿って水銀フリー・低プラスチック包装を選択しています。精度、コスト、接続性、ESG属性のバランスを取れる企業がテンダーで優位に立っています。

体温モニタリング業界リーダー

Baxter International

Helen of Troy Limited

Koninklijke Philips N.V.

Microlife Corporation

Omron Corporation

- *免責事項:主要選手の並び順不同

市場機会と将来展望

体温監視分野における機会は、連続測定、ワークフロー統合、および非接触スクリーニングの堅牢性向上を中心に集約されている。2025年6月のFDAの措置により、特定の臨床用電子体温計が510(k)市販前届出から除外されたことで、低リスクかつスポット測定型のデバイスにおける反復的な更新の障壁が軽減され、許容される範囲でのポートフォリオ更新サイクルやソフトウェア主導の機能アップグレードの迅速化が後押しされている。同時に、連続測定機能や遠隔測温機能に対する審査の厳格化は、規格に準拠した検証パッケージと、病院の監視システムに適合する相互運用可能なデータ出力を提供できる製造業者にとっての機会を生み出している。

侵襲性を高めることなく深部体温の精度を高める領域で、第二の空白領域が生まれつつある。2026年6月、MITが報じ、Nature Electronics誌に掲載された研究では、豚モデルで実証された小型摂取型温度センサー(6mm x 4mm)が紹介され、これがヒトでの検証を経て規制対応製品へと発展した場合、周術期など管理された臨床シナリオにおける体内温度監視への道筋を示すものとなっている。同時に、発熱スクリーニング用サーモグラフに関するIEC 80601-2-59の役割の高まりや、接続型患者モニタリングエコシステムの利用拡大により、体温に加えて他の生理指標(心拍数やSpO2など)を融合させたハイブリッドシステムへの余地が生まれ、実環境におけるユーザーエラーや環境変動の影響を低減することが可能になっている。

最近の業界動向

- 2026年6月:Philipsは、既存のIntelliVue MX用消耗品との柔軟な導入と互換性を軸としたIntelliVue Patient Monitor 6000シリーズを発売した。共通の消耗品と標準化された設定により、病院は体温を含む監視の規模拡大を図りつつ、トレーニングと在庫管理を簡素化できる。

- 2025年9月:Baxterは、成人・小児・新生児向けに体温を含むバイタルサインを取得するWelch Allyn Connex 360 Vital Signs Monitorを発売した。本システムは、電子カルテへの自動記録を含む接続型ワークフローを重視し、スポット体温取得をより広範なバイタルサイン統合と結びつけている。

- 2024年4月:Philipsはsmartqareと提携し、病院内外における連続的な患者モニタリングの自動化・簡素化を進めた。この協業は、手作業の負担を減らし、従来のベッドサイド環境を超えて監視を拡張する、連続センシングとデジタルワークフローへのシフトを浮き立たせている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本市場は、臨床および非臨床の環境において、スクリーニング、診断支援、継続的な患者モニタリングを目的として人体の体温を測定・監視するために使用される機器・システムを対象としており、調査期間中の機器販売および関連する使用状況に基づいて評価される。

対象範囲外:人体の体温測定を目的としない工業用・研究用の温度計測機器は対象外とする。

セグメンテーション概要

- 製品別

- 接触型

- デジタル体温計

- 赤外線耳式体温計

- その他の接触型製品

- 非接触型

- 非接触赤外線体温計

- サーマルスキャナー

- ウェアラブル・継続モニタリングデバイス

- 接触型

- 流通チャネル別

- オフライン

- オンライン

- 用途別

- 口腔

- 直腸

- 耳

- その他の用途

- エンドユーザー別

- 病院

- クリニック

- 在宅ケア環境

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

市場の境界と初期仮定を設定するため、公衆衛生および機器関連のガイダンス、さらに体温監視が最も活用されている領域を示す利用動向を検討する。ここで参考となる資料には、米国FDAの機器安全性に関する通達、CDCの臨床ガイダンス、WHOの技術ガイダンス、OECDの保健統計などがあり、これらを査読付き学術誌に掲載された臨床エビデンスと組み合わせている。

また、製品構成の変化(例えば接触型と非接触型の使用比率の変化)を把握するため、公開されている企業の開示資料、投資家向け説明資料、製品カタログ、病院の調達関連資料も確認している。必要に応じて、企業財務やニュースに関する有料サブスクリプションを参照し、センサーおよびウェアラブル分野の技術革新の方向性を把握するために特許データベースを利用している。ここに挙げた資料は例示にすぎず、データ収集、仮定の検証、不確実性の明確化のために、その他多数の公開資料および有料資料を確認している。

一次インタビューおよび調査

接触型体温計、非接触型赤外線デバイス、および連続監視型ウェアラブルの、病院、診療所、在宅医療における採用パターンを検証するため、一次的な電話調査およびアンケートを実施した。デスクリサーチにおけるギャップを縮小し、仮定を確認するため、APAC、EMEA、南北アメリカ地域の製造業者、流通業者、臨床利用者、および調達担当の回答者を対象に聞き取りを行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップ層:30% | 経営幹部:13% | APAC:44% |

| 中堅層:56% | 部門/事業リーダー:36% | EMEA:34% |

| 小規模プレイヤー:14% | マネージャー:51% | 南北アメリカ:22% |

市場規模算定と予測

市場規模の算定は、トップダウンとボトムアップを組み合わせた手法により構築されている。トップダウン側では、医療提供およびスクリーニング強度の指標を用いて需要プールを再構築し、それを主要な機器分類ごとの現実的な普及率と買い替えサイクルに基づいて機器数量へ変換している。

本モデルでは、病院・診療所のスループット、在宅ケアにおける監視の普及、接触型と非接触型の測定比率の変化、機器タイプ別の平均販売価格帯、買い替え・校正サイクル、およびスクリーニング需要を一時的に押し上げる感染症の季節性などの指標を使用している。公開データが不足している場合は、インタビューに基づく範囲を用いてギャップを補い、その後、観測されたチャネル動向と比較検証された保守的な中間値を採用している。

総計を裏付けるため、サンプリングされた供給者の収益構成、チャネルマークアップ、および製品の位置付けや流通範囲から推計された出荷台数を用いた選択的なボトムアップ検証を実施している。予測にあたっては、在宅ケアの拡大、ピーク時のスクリーニング需要後の調達正常化、およびウェアラブル型連続体温監視の普及速度に関する専門家の見解を踏まえたシナリオ分析を実施している。

データ検証と更新サイクル

モデルの出力結果は、地域別の医療支出動向、確認可能な範囲での機器の輸出入パターン、主要なケア環境ごとの想定シェア配分といった独立した指標と照合される。出力結果に不整合が見られる場合は、価格設定、買い替えのタイミング、または普及率に関する仮定を再検討し、最も関連性の高い回答者層への確認調査を実施する。

最終承認前には、計算のつながり、年度の整合性、通貨換算のタイミングが各表を通じて一貫していることを確認するため、複数段階にわたる審査が行われる。レポートは年次で更新され、重大な出来事が発生した場合には随時の更新が追加され、その後、クライアントが最新の見解を受け取れるよう、納品前の最終レビューが実施される。

Mordor Intelligenceによる世界の体温監視市場推定値と他の公表推定値との比較

体温監視市場において異なる市場規模が示されるのは通常のことであり、これは各調査チームが市場の境界を異なる方法で定義し、異なる価格・数量ロジックを用いているためである。差異はまた、旧世代の製品タイプがどの程度の速さで縮小すると想定されているか、そしてウェアラブルが中核的な体温監視デバイスとして数えられるか、あるいはより広範な遠隔モニタリングの付加機能として扱われるかによっても生じる。

機器タイプ別の普及状況、平均販売価格の推移、買い替えサイクルを年次更新ルールと合わせて確認することで、Mordor Intelligenceは、隣接する患者モニタリング分野が数値を膨らませることのないよう、モデル化された総計を接触型および非接触型の体温監視需要に確実に結びつけている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.86 B (2026) | |

| グローバルコンサルティング会社A | USD 1.77 B (2024) | より古い基準年を使用しており、また、単発的なスクリーニングの急増と継続的な監視を完全に分離せず、医療用途とウェルネス用途を混在させる傾向があるため、起点となる数値を下方に動かしつつ、長期的な成長率を高めに維持する場合がある。 |

| 業界出版社B | USD 2.09 B (2025) | より広範な体温計タイプを含み、一部の遠隔モニタリング用ウェアラブルを体温監視の対象として完全に扱う傾向があり、体温が二次的な測定指標にすぎない場合でも、計上される収益を増加させる可能性がある。 |

全体として、公表されている数値の差は、主に基準年の選択、ウェアラブルの扱い方、および臨床環境と家庭環境における価格の正規化方法によって説明される。明確な包含基準と、需要指標を数量・価格計算に結びつけた相互検証により、新たなデータが加わった際にも、この推定値は追跡可能かつ再現可能な状態が維持される。

レポートで回答される主要な質問

臨床現場での非接触体温計の急速な普及を促進しているのは何ですか?

COVID-19後に確立された厳格な感染管理プロトコルにより、タッチフリーの赤外線および熱画像デバイスが日常的な患者スクリーニングと来訪者トリアージの優先選択肢となっています。

ウェアラブルセンサーは体温モニタリングの実践をどのように変えていますか?

継続的なスキンパッチとスマートウォッチが体温データをクラウドダッシュボードにストリーミングし、感染症の早期検出を可能にし、臨床医が手動スポットチェックなしにトレンドを追跡できるようにしています。

病院が体温データをより広範な患者モニタリングプラットフォームに統合しているのはなぜですか?

単一のインターフェースで体温と血行動態・呼吸指標を接続することで、より早期の敗血症アラートをサポートし、独立したデバイス管理に関連するワークロードを削減します。

水銀排除イニシアチブは製品開発においてどのような役割を果たしていますか?

水銀機器に対する世界的な禁止により、メーカーは有害廃棄物を排除しながら従来のガラス体温計の手頃な価格に匹敵する低コストのデジタル代替品を設計することを余儀なくされています。

規制政策はこの業界のイノベーション速度にどのような影響を与えていますか?

特定の低リスク電子体温計に対する最近のFDA免除により承認タイムラインが短縮され、企業がソフトウェア対応アップグレードをリリースしてハードウェアをより迅速に反復することが奨励されています。

現在の主要ベンダーに最も一般的な競争戦略は何ですか?

確立されたデバイスメーカーは、AIおよびIoTスタートアップを買収して高度なアナリティクスを従来のハードウェアとバンドルし、エンドツーエンドの遠隔患者モニタリングプロバイダーとして自社を位置づけています。

最終更新日: