脳卒中治療薬市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

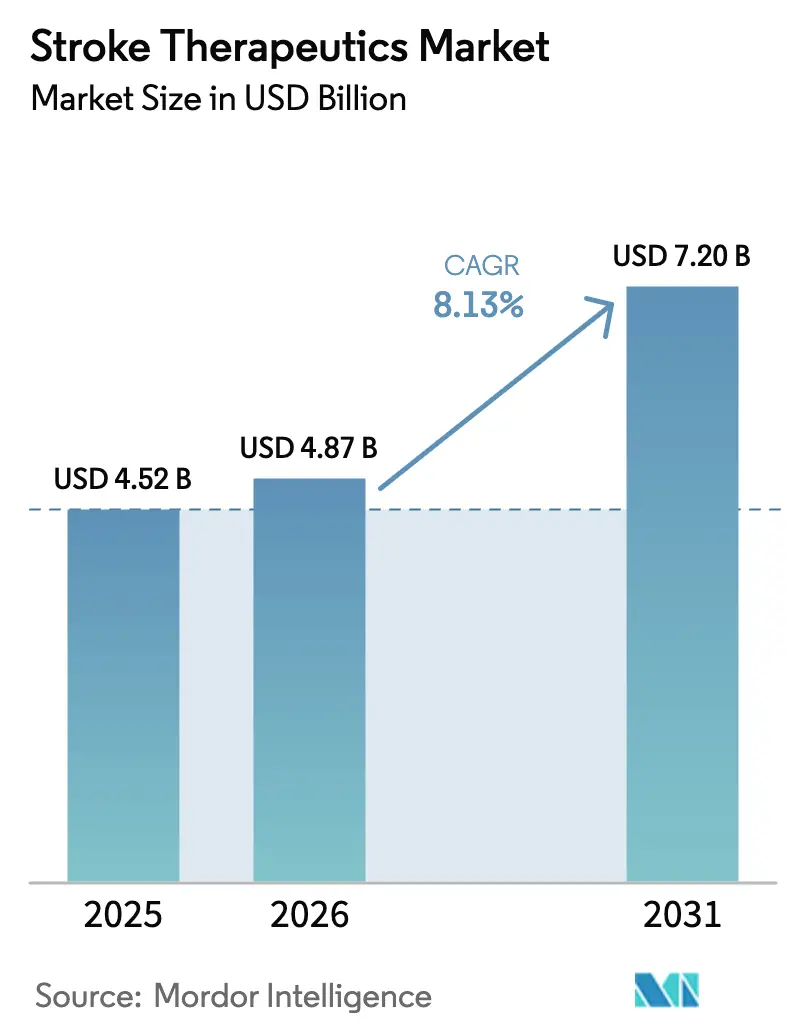

| 市場規模 (2026) | 4.87 十億米ドル |

| 市場規模 (2031) | 7.20 十億米ドル |

| 成長率 (2026 - 2031) | 8.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳卒中治療薬市場分析

脳卒中治療薬市場規模は2026年に48億7,000万米ドルに達すると推定され、予測期間(2026年〜2031年)において年平均成長率8.13%で2031年までに72億米ドルに達すると予測されています。人口の高齢化、血圧目標値を厳格化するガイドラインの急速な改訂、およびテクノロジーを活用した超急性期トリアージが相まって、脳卒中治療薬市場は安定した成長軌道を維持しています。直接経口抗凝固薬の普及が着実な収益成長を支えており、一方でジェネリック医薬品の浸透が旧来の抗血小板薬カテゴリーを再編しています。また、AI支援画像診断プラットフォーム、遺伝子ベースの神経保護プログラム、モバイル脳卒中ユニットが治療可能時間窓を拡大し、適格患者数を増加させ、脳卒中治療薬市場全体の需要を押し上げています。血栓溶解薬に対する償還制度の整備が進む中、米国における年間565億米ドルの脳卒中コスト負担による生産性への圧力も、先進的な薬理学的選択肢に対する経済的合理性をさらに強化しています。

主要レポートのポイント

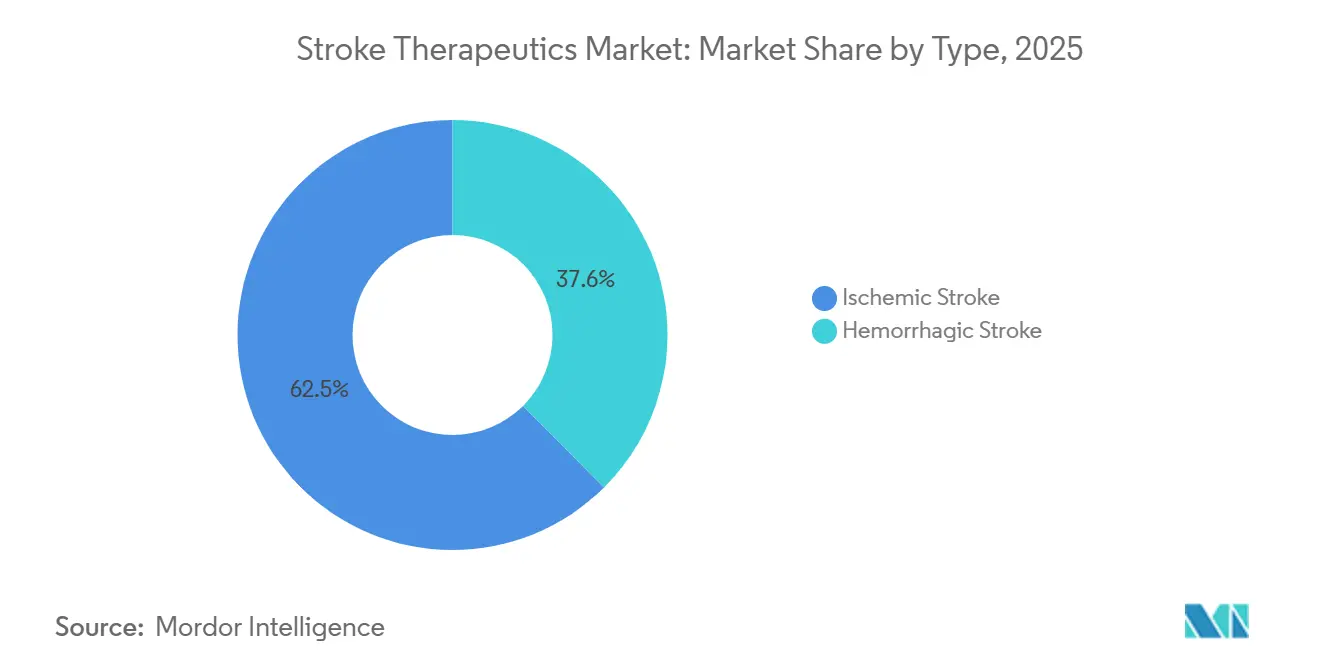

- タイプ別では、虚血性脳卒中が2025年の脳卒中治療薬市場シェアの62.45%をリードしました。出血性脳卒中は2031年まで年平均成長率10.35%で拡大すると予測されています。

- 薬剤クラス別では、抗血栓薬が2025年の脳卒中治療薬市場規模の42.45%のシェアを占めました。降圧薬は2031年まで年平均成長率10.21%で拡大すると予測されています。

- 投与経路別では、経口製剤が2025年に55.67%の収益を獲得し、静脈内投与は年平均成長率10.65%で成長しています。

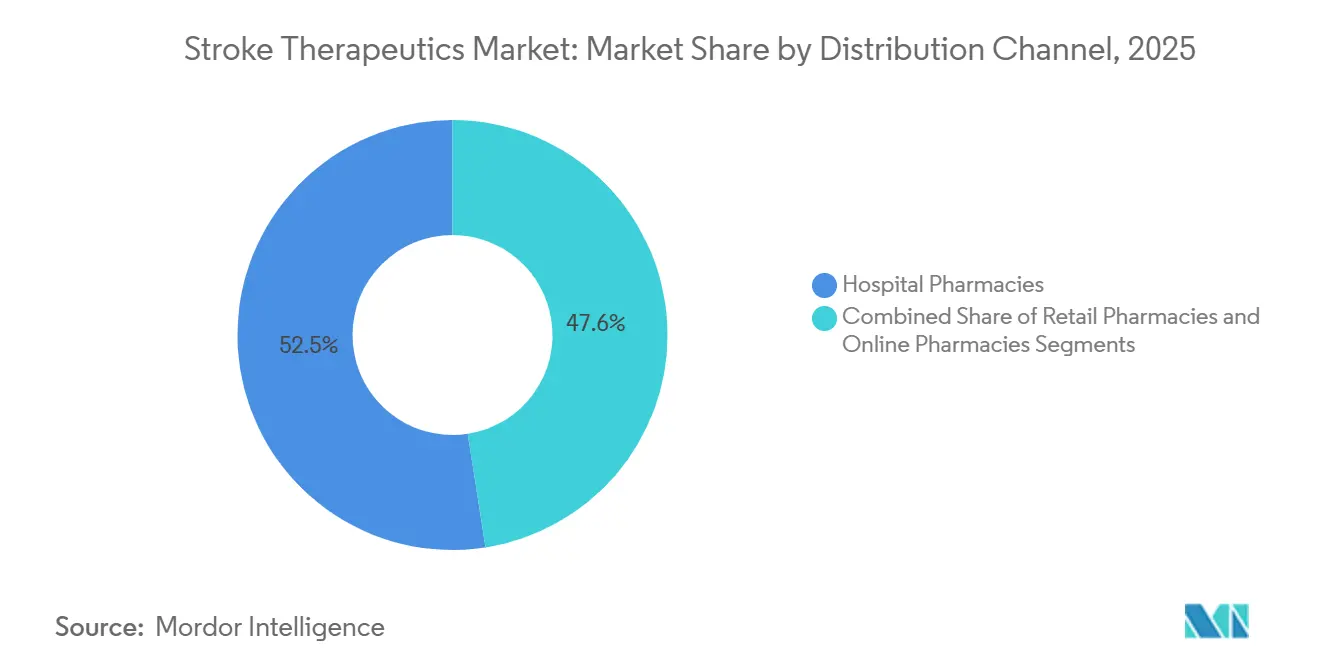

- 流通チャネル別では、病院薬局が2025年に52.45%の収益シェアを保持し、オンライン薬局は年平均成長率11.54%で拡大しています。

- エンドユーザー別では、病院が2025年の脳卒中治療薬市場規模の55.43%を占め、外来手術センターは年平均成長率11.34%を記録すると予測されています。

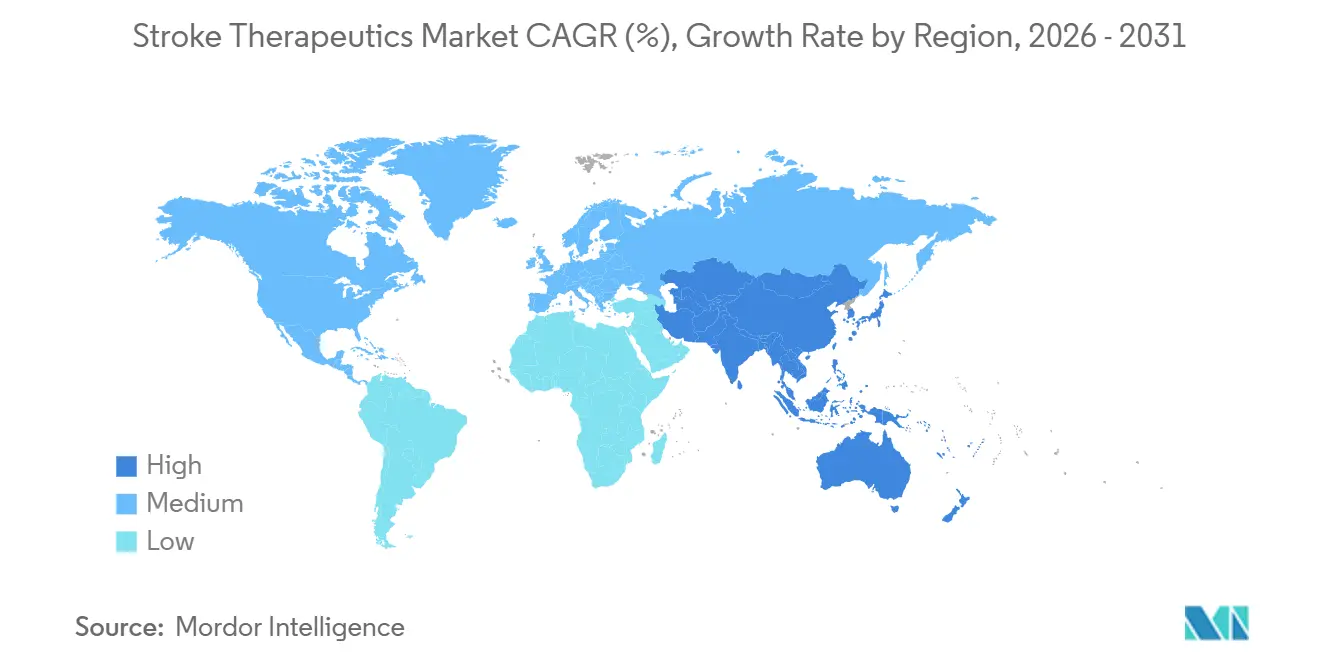

- 地域別では、北米が2025年の収益シェアの41.35%を占め、アジア太平洋地域は2026年から2031年にかけて年平均成長率9.54%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脳卒中治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口における脳卒中有病率の上昇 | +2.1% | 世界全体、北米・欧州・アジア太平洋で最も高い | 長期(4年以上) |

| 研究開発および先進治療への投資増加 | +1.8% | 北米・欧州連合、アジア太平洋への波及 | 中期(2〜4年) |

| 血栓溶解薬に対する有利な償還政策 | +1.3% | 北米、西欧 | 短期(2年以内) |

| 遺伝子ベースの神経保護プラットフォームの台頭 | +1.2% | 北米・欧州連合、日本での早期導入 | 長期(4年以上) |

| AI対応超急性期脳卒中トリアージシステム | +1.0% | 世界全体、米国・中国・ドイツでの早期普及 | 中期(2〜4年) |

| 新興市場におけるモバイル脳卒中ユニットの拡大 | +0.9% | アジア太平洋中核、中東・アフリカおよび南米への波及 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口における脳卒中有病率の上昇

世界全体で、60歳以上の人口の割合は2015年から2050年の間に倍増し、脳卒中リスクは55歳以降10年ごとに倍増します[1]世界保健機関、「高齢化と健康」、who.int。米国だけでも年間約79万5,000件の脳卒中が発生し、そのうち61万件が初発例です。高血圧、心房細動、糖尿病の併存疾患が予防的抗凝固薬および降圧薬への需要を増大させています。日本の人口はすでに高齢化が進んでおり、2024年には人口の29%が65歳以上となり、二次予防薬の処方量が高水準を維持しています。米国食品医薬品局(FDA)のファストトラック制度は、高齢者における薬物動態の変化を考慮した高齢者向け製剤の開発を加速させています。

研究開発および先進治療への投資増加

バイオ医薬品のパイプラインには100を超える活発な脳卒中プログラムが登録されており、2024年度における米国国立衛生研究所(NIH)の脳卒中研究への2億1,800万米ドルの配分によって支えられています[2]米国国立衛生研究所、「各種研究・状態・疾患カテゴリーへの資金配分の推計(RCDC)」、nih.gov。重点分野はNMDA拮抗薬から幹細胞移植まで多岐にわたり、狭い4.5時間の血栓溶解時間窓を延長または回避することを目指しています。米国研究製薬工業協会(PhRMA)は、脳卒中がアルツハイマー病およびパーキンソン病と並んで神経系疾患の最優先事項となっており、細胞ベースの再生プラットフォームへの資本投入を促進していると指摘しています。後期段階での開発失敗率は依然として高いものの、ファーストインクラスの神経保護薬がもたらす商業的な上昇余地が、強い投資家の関心を引き続き喚起しています。

血栓溶解薬に対する有利な償還政策

米国医療保険・メディケイドサービスセンター(CMS)は、来院から投与までの時間が60分以内であることを評価する価値ベースモデルの下で組織プラスミノーゲン活性化因子の償還を行っています[3]米国医療保険・メディケイドサービスセンター、「病院入院患者予定支払いシステム」、cms.gov。アルテプラーゼの代替薬としてガイドラインで承認されたテネクテプラーゼへの支払い同等性が、切り替えの勢いを加速させています。民間保険会社は機能的アウトカム指標に基づく償還をますます重視しており、病院は血栓溶解薬の使用率を高める効率的な画像診断および事前通知プロトコルの導入を促されています。

遺伝子ベースの神経保護プラットフォームの台頭

FDAによる再生医療先進治療(RMAT)指定が、持続的な神経保護を約束する細胞・遺伝子候補の開発を加速させています。欧州医薬品庁(EMA)の先進治療医薬品(ATMP)経路も同様の支援を提供しています。研究段階の間葉系幹細胞輸注は、超急性期を超えた神経新生の促進と炎症の軽減を目指しています。開発者は依然として修正ランキンスケールによる長期的な機能的改善を確認する必要があり、これは以前の神経保護薬候補を阻んできたハードルです。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 特許切れによるジェネリック浸透の加速 | -1.4% | 世界全体、北米・欧州で顕著 | 短期(2年以内) |

| 新規バイオロジクスの高コスト | -0.9% | 世界全体、新興市場で深刻 | 中期(2〜4年) |

| 国境を越えたコールドチェーンの制限 | -0.6% | 世界全体、アジア太平洋および中東・アフリカで重大 | 長期(4年以上) |

| 二重抗血小板療法の段階的縮小に対する医師の懐疑心 | -0.5% | 北米、欧州、一部のアジア太平洋 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

特許切れによるジェネリック浸透の加速

クロピドグレルおよび複数の直接経口抗凝固薬が独占期間を失いつつあり、ジェネリック医薬品の発売初年度に80%超の価格下落を引き起こしています。ジェネリック医薬品はアクセスを拡大する一方で収益を圧縮するため、先発品メーカーは新規メカニズムや配合剤の採用を迫られています。2024年のアピキサバンの初期ジェネリック参入は、迫りくる収益の崖を象徴しています。

新規バイオロジクスの高コスト

細胞・遺伝子プラットフォームは患者1人当たり50万米ドルを超えることがあり、保険者の予算を圧迫しています。医療経済研究所(ICER)の評価は負担可能性への懸念を頻繁に指摘し、成果ベースの契約や適用範囲の遅延につながっています。低所得地域では、世界保健機関(WHO)の必須医薬品リストに高価格バイオロジクスが依然として含まれておらず、使用量は最小限にとどまっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:虚血性脳卒中の優位性は疫学的現実を反映

虚血性脳卒中は2025年の脳卒中治療薬市場の62.45%を占め、世界の脳卒中発症件数における87%のシェアを反映しています。虚血性脳卒中介入における脳卒中治療薬市場規模は、広く普及したアルテプラーゼプロトコルと拡大する血栓除去術の適応によって支えられています。テネクテプラーゼの採用は利便性を高め、看護業務の負担を軽減しています。二次予防は二重抗血小板療法および直接経口抗凝固薬レジメンに大きく依存しており、継続的な収益を確保しています。

出血性脳卒中は規模は小さいものの、脳卒中治療薬市場内で最も速い年平均成長率10.35%を記録すると予測されています。アンデキサネット アルファなどの新規拮抗薬が抗凝固薬関連出血に対応し、低侵襲的な血腫除去デバイスがアウトカムを改善しています。アジアの人口が高齢化し高血圧有病率が上昇するにつれ、出血性脳卒中の絶対的な件数が収益性の高い地域的機会を支えています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

薬剤クラス別:抗血栓薬が市場を支え、降圧薬が勢いを増す

抗血栓薬は2025年の脳卒中治療薬市場規模の42.45%を占め、ガイドラインで義務付けられた生涯予防によって牽引されています。直接経口抗凝固薬は固定用量と定期モニタリング不要という利点からワルファリンを上回る勢いを維持しています。しかし、特許切れが近づくにつれてジェネリック医薬品が脳卒中治療薬市場全体の価値を再分配することになります。

降圧薬は米国心臓協会(AHA)の130/80 mmHg未満という厳格な目標値を反映し、年平均成長率10.21%で成長する軌道にあります。配合錠は服薬アドヒアランスを改善し、プレミアム価格設定を促進します。保険者にとって、持続的な血圧管理は脳卒中リスクの低減効果が実証されており、有利なフォーミュラリー配置を支持しています。

投与経路別:経口剤が慢性期ケアを支配し、静脈内投与が急性期ニーズに対応

経口剤は慢性期二次予防に支えられ、2025年に55.67%の収益を獲得しました。それでも、来院から投与までの時間短縮イニシアチブがアルテプラーゼおよびテネクテプラーゼの普及を促進するにつれ、静脈内製剤は年平均成長率10.65%で拡大しています。静脈内投与の脳卒中治療薬市場シェアは、病院内で投与される血栓除去術周辺の抗血栓補助薬からも恩恵を受けています。

流通チャネル別:病院薬局が優位を維持し、デジタルチャネルが台頭

病院薬局は2025年収益の52.45%を占めており、ジョイント・コミッションなどの認定プログラムが血栓溶解薬の即時利用可能性を義務付け、安定した施設需要を確保しています。一方、オンライン薬局は二桁成長が見込まれており、新型コロナウイルス感染症後の消費者による郵便注文による薬の補充および慢性疾患の遠隔管理への親しみやすさを反映しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:病院が急性期ケアを支え、外来センターが台頭

病院は2025年の脳卒中治療薬市場規模の55.43%を生み出しました。包括的脳卒中センターは拮抗薬、神経保護薬候補、および補助的抗凝固薬を備蓄しています。外来手術センターは年平均成長率11.34%で成長しており、頸動脈ステント留置術の外来設定への移行から恩恵を受け、処置ごとの医薬品需要を押し上げています。

地域分析

北米は2025年の収益の41.35%を占めました。地域の脳卒中ネットワーク、CMSの価値ベース購買、および広範な保険適用がプレミアム薬の普及を促進しています。カナダも同様の国民皆保険の経路をたどっていますが、州ごとのフォーミュラリーが存在します。

欧州は、欧州医薬品庁(EMA)の集中審査承認と必須脳卒中薬へのアクセスを保証する国民医療制度に導かれ、安定したシェアを維持しています。欧州脳卒中機構がベストプラクティスを調和させる一方、各国は費用対効果の資料に基づいて償還を微調整しています。

アジア太平洋地域は年平均成長率9.54%で最も速い成長を示しています。中国の基本医療保険にジェネリック直接経口抗凝固薬が収載され、アクセスが拡大しています。インドの「がん・糖尿病・心血管疾患・脳卒中の予防・管理のための国家プログラム」が地域のハブアンドスポーク型脳卒中ユニットに資金を提供し、急性期血栓溶解薬への需要を育成しています。日本は高齢化人口と手厚い償還制度により、プレミアム治療薬の高い普及率を維持しています。

競合ランドスケープ

脳卒中治療薬市場は中程度に分散した状態を維持しています。Bristol-Myers SquibbとPfizerのアピキサバンフランチャイズは抗凝固薬セグメントのリーダーであり続けていますが、2024年以降はジェネリック競争に直面しています。Boehringer Ingelheimのダビガトランは直接経口抗凝固薬時代を切り開いたものの、現在は価格競争を余儀なくされています。

AthersysやReNeuronなどの新興バイオテクノロジー企業は、第III相試験において細胞ベースの神経再生プログラムを推進しています。FDAのブレークスルーセラピー指定およびEMAのPRIME指定がファーストムーバーの開発経路を短縮しています。Viz.aiなどのデジタルヘルス参入企業は、薬剤使用率を高め製薬企業とのパートナーシップ機会を創出するアルゴリズムトリアージプラットフォームを商業化しています。

戦略的協業が競争の主要テーマであり続けており、大手既存企業が新規メカニズムのライセンスを取得し、ジェネリックメーカーが抗凝固薬の特許切れイベントに備え、テクノロジーベンダーが診断ソフトウェアを病院フォーミュラリーと統合しています。市場は中程度に集中しており、上位5社が世界収益の約3分の2を占めています。継続的なベンチャー資金調達と規制当局の支援が、今後5年間にわたって治療ランドスケープを再形成する革新的な治療薬とデジタルツールの安定した流入を促進しています。

脳卒中治療薬業界のリーダー企業

Boehringer Ingelheim International GmbH

Bristol-Myers Squibb Company

F. Hoffmann La Roche Ltd.

Johnson & Johnson

Pfizer Inc

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:RocheグループのメンバーであるGenetechは、FDAが成人の急性虚血性脳卒中治療にTNKase(テネクテプラーゼ)を承認したと発表しました。これはGenetechにとってActivaseに続く脳卒中治療における2度目のFDA承認であり、脳卒中ケアのイノベーションへの同社の継続的なコミットメントを示しています。

- 2024年5月:西オーストラリア州に拠点を置くバイオテクノロジー企業Argenica Therapeuticsは、第2相臨床試験への最初の5名の患者の登録に成功しました。この試験は脳卒中後の脳組織損傷を最小化することを目的とした画期的な治療法に焦点を当てています。神経保護薬ARG-007は、西オーストラリア大学との共同研究によりペロン研究所が共同開発しました。

- 2024年2月:Aruna Bioは虚血性脳卒中に対する細胞療法を評価する第I/II相試験を開始しました。Aruna BioがUGAと共同で実施した前臨床研究では、AB126が神経保護効果をもたらすとともに神経再生を促進し、炎症軽減に大きく貢献することが示されています。

世界の脳卒中治療薬市場レポートの調査範囲

本レポートの調査範囲として、脳卒中治療薬とは、血流を回復させるか脳組織を保護することにより、脳卒中の予防、管理、または回復を目的とした医療的治療を指します。血栓溶解薬、神経保護薬、およびリハビリテーション療法が含まれます。

脳卒中治療薬市場は、タイプ(虚血性脳卒中および出血性脳卒中)、薬剤クラス(抗血栓薬、神経保護バイオロジクス、降圧薬、抗炎症薬・抗酸化薬)、投与経路(経口、静脈内、動脈内、皮下・筋肉内)、流通チャネル(病院薬局、小売薬局、オンライン薬局)、エンドユーザー(病院、専門クリニック、外来手術センター、その他エンドユーザー)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場レポートは、主要な世界地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(米ドル)を提供しています。

| 虚血性脳卒中 |

| 出血性脳卒中 |

| 抗血栓薬 |

| 神経保護バイオロジクス |

| 降圧薬 |

| 抗炎症薬・抗酸化薬 |

| 経口 |

| 静脈内 |

| 動脈内 |

| 皮下・筋肉内 |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| その他エンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他アジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他南米 |

| タイプ別 | 虚血性脳卒中 | |

| 出血性脳卒中 | ||

| 薬剤クラス別 | 抗血栓薬 | |

| 神経保護バイオロジクス | ||

| 降圧薬 | ||

| 抗炎症薬・抗酸化薬 | ||

| 投与経路別 | 経口 | |

| 静脈内 | ||

| 動脈内 | ||

| 皮下・筋肉内 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| その他エンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

レポートで回答される主要な質問

脳卒中治療薬市場は2031年までにどの程度の収益水準を目標としていますか?

市場は年平均成長率8.13%を反映し、2031年までに72億米ドルに達すると予測されています。

現在、最も多くの治療薬販売を牽引している脳卒中タイプはどれですか?

虚血性脳卒中は、確立された血栓溶解療法および二次予防レジメンにより、世界収益の62.45%をリードしています。

2031年まで最も速い成長を示す地域はどこですか?

アジア太平洋地域は高齢化人口と医療インフラの拡大に牽引され、年平均成長率9.54%で成長すると予測されています。

市場全体の成長を上回ると予測される薬剤クラスはどれですか?

降圧薬は、ガイドラインが脳卒中生存者に対する積極的な血圧管理を推進するにつれ、年平均成長率10.21%で拡大すると見込まれています。

AIツールは急性期脳卒中治療の普及にどのような影響を与えていますか?

AI対応画像診断は診断時間を約20分短縮し、血栓溶解薬の適格患者数を拡大して薬剤使用率を向上させています。

細胞ベースの脳卒中治療薬に対する主な障壁は何ですか?

厳格な低温流通要件と患者1人当たりの高コストが、特に低・中所得国でのアクセスを制限しています。

最終更新日: