治療用レンズ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 5.30 十億米ドル |

| 市場規模 (2031) | 7.52 十億米ドル |

| 成長率 (2026 - 2031) | 7.24% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる治療用レンズ市場分析

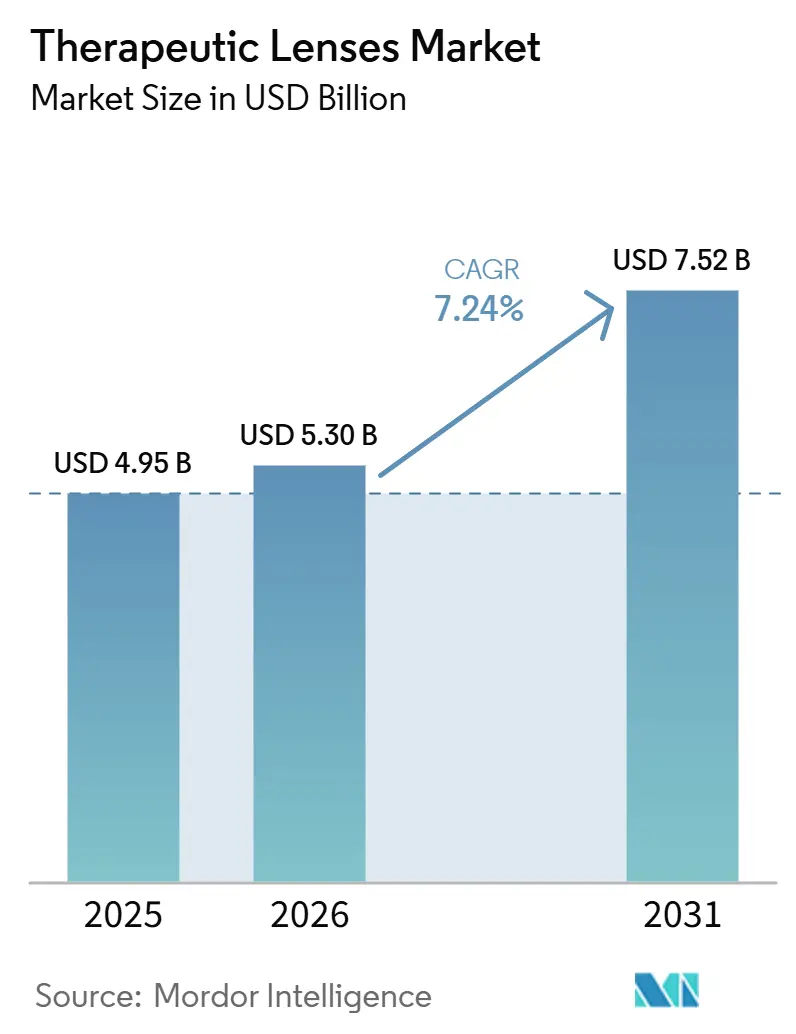

治療用レンズ市場規模は、2025年に49億5,000万米ドル、2026年に53億米ドルと予測され、2031年までに75億2,000万米ドルに達し、2026年から2031年にかけて年平均成長率7.24%で成長する見込みです。

近視負担の増大、酸素透過性に優れたシリコーンハイドロゲル基材への急速な移行、および医療上必要なレンズに対する償還を拡大する政策的な動きが、安定した需要を生み出しています。精密かつ持続的な投与を実現する薬物溶出デザインが従来の点眼薬に取って代わりつつあり、AI対応フィッティングソフトウェアが初回成功率を向上させ、診察時間を短縮しています。ポリマー研究開発から配合製品の臨床試験に至るまでの供給側投資の並行した増加は、治療用レンズが将来の眼科薬物送達戦略の中核を担うという確信を示しています。医薬品グレードのシリコーンに対して垂直統合されたサプライチェーンを確保したメーカーはすでにスケールメリットを享受していますが、素材多様化プログラムが単一サプライヤーリスクを軽減しています。

レポートの主要ポイント

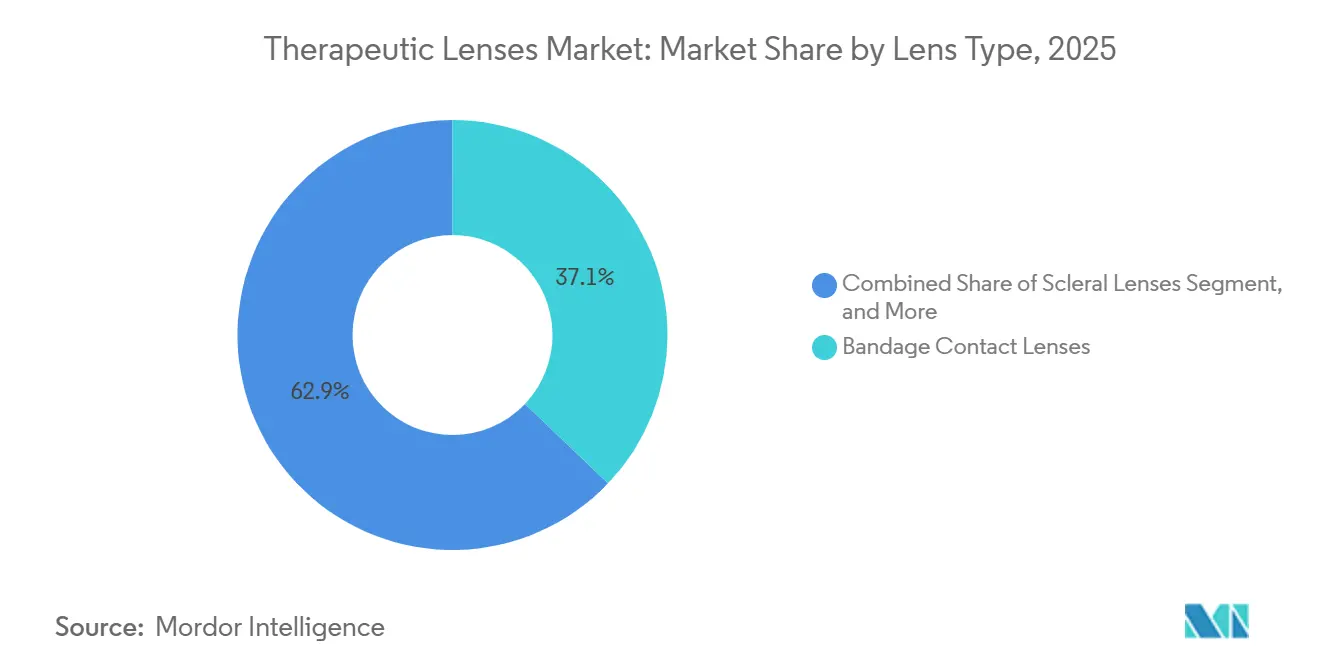

- レンズタイプ別では、包帯レンズが2025年の売上高の37.12%を占め、強膜レンズは2031年にかけて年平均成長率8.92%で拡大しています

- 素材別では、シリコーンハイドロゲルが2025年の売上高の43.12%をリードし、フルオロシリコーンアクリレートレンズが年平均成長率9.55%で最も急成長している素材です

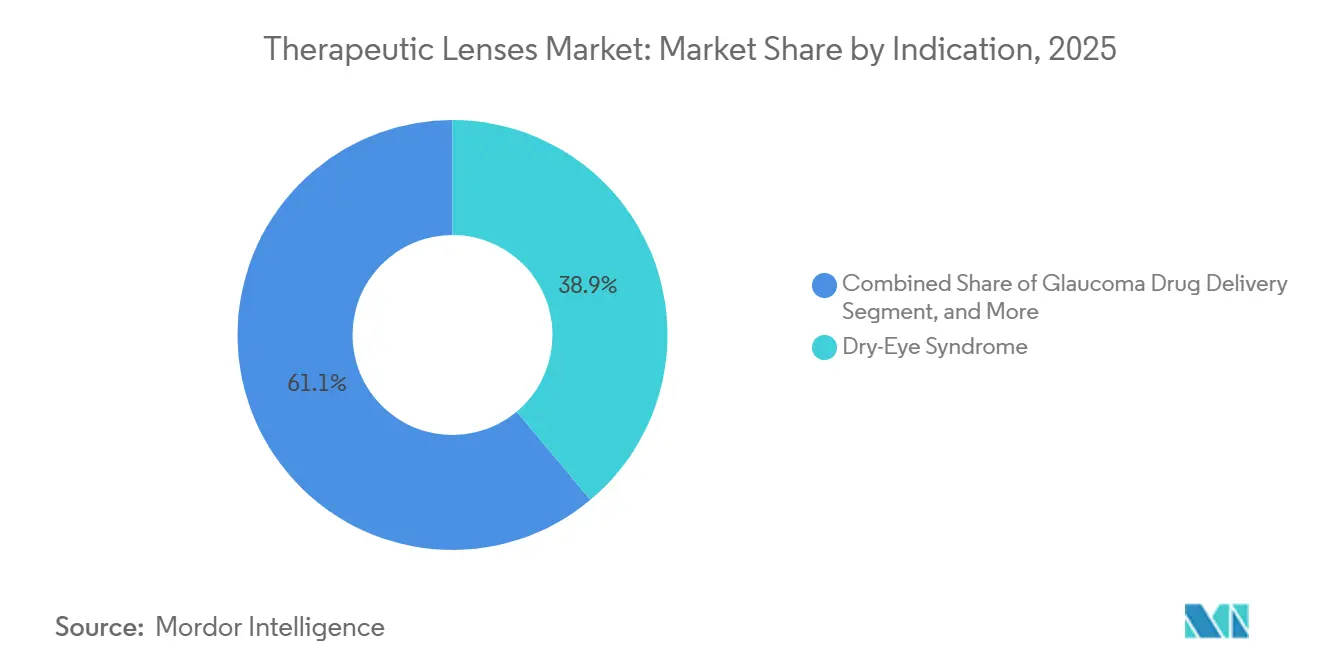

- 適応症別では、ドライアイ症候群が2025年の売上高の38.90%を占め、緑内障薬物送達レンズが年平均成長率10.21%で加速しています

- デザイン別では、デイリーディスポーザブルが2025年の売上高の53.82%を占め、エクステンデッドウェア形式が年平均成長率10.93%で拡大しています

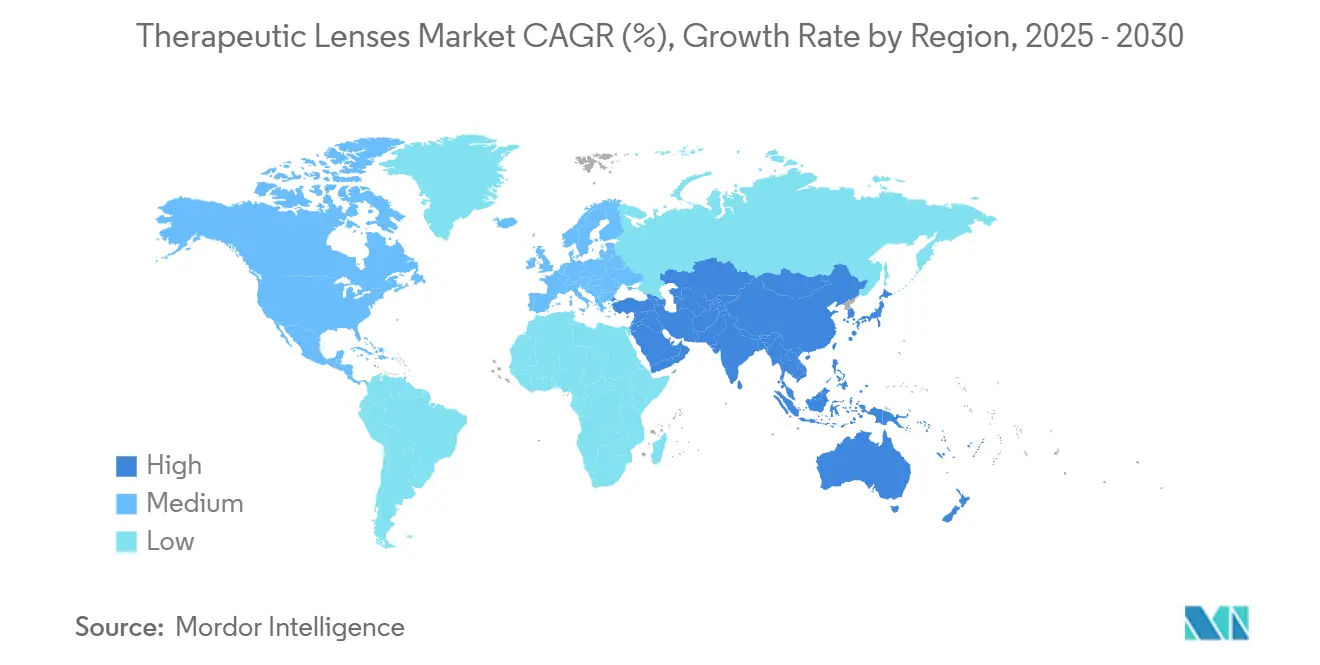

- 北米が2025年の世界売上高の42.23%を占め、アジア太平洋地域は2031年にかけて最も高い地域別年平均成長率11.93%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の治療用レンズ市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 若年成人における近視有病率の上昇 | +1.8% | 東アジア、インド都市部 | 長期(4年以上) |

| シリコーンハイドロゲル素材の急速な普及 | +1.5% | 北米、欧州、オーストラリア、アジア太平洋地域第1層都市 | 中期(2〜4年) |

| 眼表面疾患に対する保険償還の拡大 | +1.2% | 米国、ドイツ、フランス | 中期(2〜4年) |

| 薬物溶出レンズ臨床試験の急増 | +1.0% | 米国、欧州連合、オーストラリア | 長期(4年以上) |

| AI誘導カスタムレンズフィッティングプラットフォーム | +0.9% | 米国、西欧、中国第1層都市 | 短期(2年以内) |

| 医療用フィールドレンズに関する軍事研究開発 | +0.5% | 米国、NATO加盟国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

若年成人における近視有病率の上昇

世界の近視は1990年の24.32%から2023年には35.81%に上昇し、2050年までに小児有病率が39.80%に達するとの予測があります。[1]世界保健機関、「近視ファクトシート」、who.int 東アジアでは中学校での近視率が70%を超えており、各国政府は若い患者をデュアルフォーカス治療用ソフトレンズへと誘導する全国的なスクリーニング施策を採用せざるを得ない状況です。6年間の臨床データによると、これらのレンズが従来の矯正に取って代わった場合、眼軸伸長が71%抑制され、平均装用サイクルが延長し、メーカーにとってのリカーリング収益源が深化します。教育主導の近業習慣と屋外活動の制限により需要曲線は急勾配を維持しており、近視コントロールが治療用レンズ市場の主要な触媒として定着しています。

シリコーンハイドロゲル素材の急速な普及

第4世代シリコーンハイドロゲルは107 Dk/tの酸素透過率を達成し、低酸素症関連の合併症なしに夜間治療を可能にします。統合された湿潤剤がタンパク質沈着を抑制し、埋め込まれたビタミンEバリアが薬物放出を30日間延長します。これは従来のハイドロゲルと比較して15倍の改善です。世界の主要企業は、透過性と堅牢な薬物担持マトリックスを両立させる新規マクロマーの特許を取得しており、シリコーンベースのレンズが治療的イノベーションの最前線に留まることを確実にしています。シリコーンハイドロゲルは、2000年の世界フィット数の2.8%から2023年には73.7%に拡大しました。これは低酸素症を軽減し夜間装用を可能にする100以上のDk値によって牽引されています。[2]米国眼科学会、「コンタクトレンズ素材アップデート」、aao.org 表面エネルギーの制約はプラズマ酸化とポリエチレングリコールコーティングによってほぼ解決されており、埋め込まれた銀ナノ粒子は30日間の浸漬試験において緑膿菌数を2桁減少させることを達成しています。

眼表面疾患に対する保険償還の拡大

UnitedHealthcare、VSP、および複数のブルークロスプランは、2025年にHCPCS V2531治療用レンズの償還上限を最大20%引き上げました。メディケア・アドバンテージは現在、水疱性角膜症および慢性ドライアイに対する第一選択治療として親水性包帯レンズを分類しており、処方医にとっての重大な経済的障壁を取り除いています。請求データによると、被保険患者の6ヶ月以内の症状重症度が65%低下しており、前払いのレンズコストが下流の合併症を相殺するというペイヤーの信頼を強化しています。2024年、メディケア・アドバンテージプランはHCPCS V2500の下で神経栄養性角膜症および持続性上皮欠損に対する包帯レンズの償還を開始しました。[3]米国メディケア・メディケイドサービスセンター、「HCPCS V2500適用範囲の拡大」、cms.gov AnthemおよびUnitedHealthcareが主導する民間保険会社は現在、白内障後または屈折矯正手術後に処方されたFDA認可の治療用レンズの最大80%をカバーしています。

薬物溶出レンズ臨床試験の急増

ケトチフェン配合アキュビュー・セラビジョンのFDA認可を受けて、学術登録機関には45件以上の介入的治療用レンズ研究が登録されており、24時間の眼圧コントロールを実現した第3相ラタノプロストプログラムも含まれています。規制当局は、化学・製造・管理(CMC)要件を明確化する配合製品ガイドラインの草案を作成しており、承認サイクルを少なくとも6ヶ月短縮し、眼科持続放出デバイスへのベンチャー投資を促進しています。MediPrint Ophthalmicsのビマトプロスト溶出LL-BMT1レンズは、95%のアドヒアランスで28日間にわたり眼圧(IOP)を6.2 mmHg低下させ、投与漏れなしに毎日の点眼薬と同等の効果を示しました。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 微生物性角膜炎の高リスク | -1.1% | 世界全体、特に南アジアおよびサハラ以南アフリカ | 短期(2年以内) |

| 新興経済圏における価格感応性 | -0.9% | インド、東南アジア、ラテンアメリカ | 中期(2〜4年) |

| 医薬品グレードシリコーンのサプライチェーンの脆弱性 | -0.7% | 東アジア、北米 | 短期(2年以内) |

| 持続放出デバイスに関する規制の不確実性 | -0.6% | 米国、欧州、新興市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

微生物性角膜炎の高リスク

治療用レンズ使用者は、角膜表面の損傷と長時間の使用により、従来の装用者の3倍にあたる1万患者年あたり52件の感染事例を経験しています。緑膿菌およびセラチア菌における抗生物質耐性の増大は、臨床的な警戒を強め、規制上の文書化負担を高めています。抗菌コーティングと単回使用レジメンが発生率を抑制する一方、処方医は長期的な監視データがデイリーディスポーザブルとの安全性同等性を確認するまで、高リスクコホートへの普及に慎重な姿勢を維持しています。

新興経済圏における価格感応性

中所得市場における年間治療用レンズ支出は198.30米ドルから378.10米ドルの範囲であり、家計の医療費の相当な割合を占めています。局所薬コストのばらつきと限られた国内製造が患者の自己負担を増大させ、明確な臨床的利益にもかかわらず普及率を抑制しています。ムンバイでは、眼鏡士の90%が多焦点および治療用フィッティングへの最大の障壁として患者の経済的負担を挙げており、価格に対する需要の弾力性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

レンズタイプ別:包帯デバイスが売上高を牽引、強膜形式が急成長

包帯コンタクトレンズは2025年の治療用レンズ市場シェアの37.12%を占め、局所療法のための薬物浸漬リザーバーとしても機能する第一選択の角膜ドレッシングとしての役割を反映しています。強膜レンズは2031年にかけて最速の年平均成長率8.92%を記録しています。これは、そのフルードリザーバーが複雑な屈折異常を矯正しながら緑内障およびドライアイの薬物送達をサポートするためです。薬物溶出デザインはイノベーションの最前線にあり、従来の投与ウィンドウを超えて治療的暴露を延長するコントロールドリリース機構を組み込んでいます。ソフト治療用レンズは日常的な角膜保護と快適性のための安定した需要を維持し、一方で硬質ガス透過性オプションは精密な光学的アライメントを必要とする不正角膜に対応しています。

レンズタイプの進化は、ナノ粒子キャリアと分子インプリンティングがプログラム可能な放出プロファイルを解放するにつれて、視力矯正と薬理学的送達の収束を浮き彫りにしています。強膜の成長は、眼表面上に安定した薬物リザーバーを維持する能力から恩恵を受けており、点眼薬と比較してバイオアベイラビリティと患者の快適性を向上させています。包帯レンズのリーダーシップは、急性角膜保護、術後治癒、および疼痛緩和のための確立されたプロトコルに対する臨床医の信頼により持続しています。これらのダイナミクスを総合すると、各レンズタイプが成長する治療用レンズ市場内で独自の治療的ニッチを占めることが確実になります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

素材別:シリコーンハイドロゲルが優位、フルオロシリコーンアクリレートが加速

シリコーンハイドロゲルは2025年の売上高の43.12%を供給しており、夜間治療の安全基準を満たす比類のない透過性指標に支えられています。それにもかかわらず、フルオロシリコーンアクリレートは年平均成長率9.55%で拡大しており、フッ素化表面エネルギーとシリコーンチャネルを組み合わせて酸素流量を維持しながら濡れ性を高めています。従来のハイドロゲルは、高い含水率が親水性薬物拡散を促進するニッチな用途に活用されていますが、低いDk/t値がエクステンデッドウェアの表示を制限しています。素材エンジニアは、高薬物負荷サイクル中に機械的完全性を維持するレンズを提供するために、弾性率、含水率、および表面化学のバランスを取っています。

競合パイプラインは、光学的透明性を犠牲にすることなくバイオセンサーを埋め込んだエラストマーシリコーン変種を生み出しています。治療用レンズ市場が成熟するにつれて、放出動態を調整するためにシリコーンコアとハイドロゲル表面を持つマルチマテリアルハイブリッドが登場し、パイプライン分子のカスタムプラットフォームを必要とする製薬プレイヤーからの新たな知的財産機会をもたらす可能性があります。

適応症別:ドライアイがリード、緑内障送達が上回る成長

ドライアイプログラムは2025年の治療用レンズ市場売上高の38.90%を占め、炎症を緩和し涙液産生を刺激する高度な包帯およびシクロスポリン溶出製品によって牽引されています。しかし緑内障レンズは年平均成長率10.21%で成長チャートをリードしており、強力な眼圧コントロールデータと低アドヒアランスの点眼薬レジメンを置き換える必要性によって牽引されています。術後予防、アレルギー性結膜炎、および角膜損傷ケアはそれぞれ中程度の需要を維持し、カスタマイズされた薬物放出曲線から恩恵を受けています。

臨床的エビデンスは、コンタクトレンズプラットフォームが点眼薬と比較して3倍高い角膜取り込みを達成することを確認しており、持続的送達がアドヒアランスを維持するだけでなく薬理学的有効性を増幅させるという治療用レンズ市場の論拠を強化しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

デザイン別:デイリーディスポーザブルがシェアを維持、エクステンデッドウェアが勢いを増す

デイリーディスポーザブルは世界支出の53.82%を占めており、損傷した眼表面を管理する際の単回使用安全性に対する臨床医の選好を証明しています。しかし、素材のブレークスルーにより、エクステンデッドウェアレンズが年平均成長率10.93%で成長し、手間のかからないレジメンと継続的な薬物放出に対する患者の需要を満たしています。波面誘導光学を含むカスタマイズ形式は、AIを活用してパラメータを精緻化し初回フィット成功率を高め、複雑な屈折障害のためのプレミアム層を開拓しています。

AI連携旋盤は現在、量産ラインに近い速度でオーダーメイドのレンズジオメトリを製造しており、コスト差を縮小しています。さらなるスマートレンズ機能が展開されるにつれて、デザインスペクトルは収束する可能性が高く、エクステンデッドウェアグレードの基材に対してデイリー交換スケジュールが可能になるでしょう。

地域分析

北米は2024年の治療用レンズ市場において最高の42.23%のシェアを占め、統合されたペイヤーシステムと薬物・デバイス複合イノベーションの急速な普及によって牽引されています。地域のメーカーは成熟した流通ネットワークと強力な眼鏡士の採用を享受しており、プレミアム価格設定を支えています。越境電子商取引、遠隔眼科、および近視コントロール意識の高まりが、量と製品ミックスのアップグレードを継続的に促進しています。

アジア太平洋地域は年平均成長率11.93%で最も急成長している地域であり、中国の都市部の10代の若者の70〜90%という前例のない近視有病率と可処分所得の向上によって牽引されています。各国政府は学校ベースのスクリーニングに投資し、民間病院は国際ブランドと提携しています。例えば、Meniconは2025年に近視コントロールクリニックを拡大するためにDr. Agarwals Eye Hospitalと覚書を締結しました。中国と韓国の国内レンズメーカーは、価格競争力のある薬物溶出プロトタイプで既存企業に挑戦し、市場の民主化を加速させています。

ラテンアメリカおよび中東・アフリカは、限られた保険適用と価格感応性によって抑制され、中一桁台の成長を記録しています。それにもかかわらず、地域の流通業者は民間都市クリニックでの専門レンズの採用増加を報告しており、マクロ条件が改善すれば未開拓の上昇余地があることを示しています。多国籍企業は輸入関税と通貨変動を回避するために地域フィニッシングラボの設立を開始しており、競争力を高めています。

全地域にわたって、治療用レンズ市場はアクセスギャップを縮小するテレヘルスの牽引力から恩恵を受けていますが、規制の格差、課税、および滅菌基準のばらつきにより、カスタマイズされた市場参入戦術が必要です。ASEAN医療機器指令などの調和努力は承認を合理化し、アジア太平洋地域の拡大をさらに加速させることが期待されています。

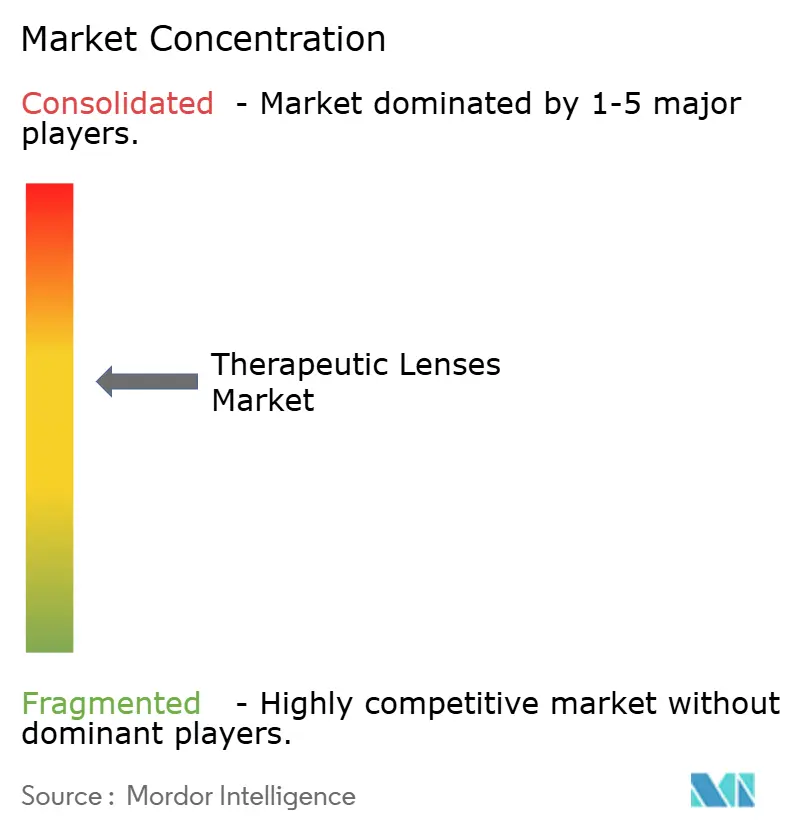

競合状況

治療用レンズ市場は中程度に分散しており、上位5社が総売上高の約半分を占め、機動力のある新規参入者の余地が残されています。Johnson & Johnson Vision Care、Alcon、およびBausch + Lombは、デイリーディスポーザブルからFDA認可の薬物溶出製品に至る幅広いポートフォリオを持っています。Alconは2024年にコンタクトレンズ売上高が10%成長し、米国でのVoyager DSLTの展開によって支援され、同社を総合的な緑内障管理パートナーとして位置づけています。

Johnson & Johnsonは、最初の抗ヒスタミン薬溶出レンズであるアキュビュー・セラビジョンが強いリピート購入を記録し、ビジョンケア部門で二桁の成長を達成しました。CooperVisionは、トーリックおよび多焦点のアップグレードに支えられ、2024年の売上高を9%増の6億7,640万米ドルに引き上げ、カナダでのClariti 1日多焦点レンズの発売によるさらなるシェア獲得を目指しています。

M&A活動は戦略的収束を反映しています。Bausch + Lombの1億650万米ドルのBlinkアイドロップ買収は、コンタクトレンズエコシステムに潤滑剤を組み込み、ドライアイ患者向けのクロスプロモーションバンドルを生み出しています。SynergEyesやContamacなどのニッチなイノベーターはハイブリッドおよび強膜素材を専門とし、パイプライン分子のカスタムプラットフォームを必要とする製薬プレイヤーからのパートナーシップの関心を集めています。

知的財産の出願は、薬物担持アーキテクチャ、ビタミンEディフュージョンバリア、表面グラフトナノ粒子、およびフッ素化チャネルに焦点を当てており、持続放出スループットを確保するための特許競争を示しています。同時に、AI誘導フィッティング企業がアルゴリズムをレンズ大手にライセンス供与し、データレイクを持たない後発参入者の参入障壁を高めています。サプライチェーンの強靭性は2023年のシリコーン不足後に差別化要因として浮上しており、医薬品グレードポリマーのデュアルソーシングを持つ企業はリードタイムの短縮と粗利益率の改善を実現しています。

治療用レンズ業界リーダー

Alcon Inc.

Bausch Health Companies Inc.

Hoya Corporation

Carl Zeiss Meditec AG

Johnson and Johnson Vision Care Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Alconは、老視性乱視患者を対象とした月次ウォーターグラジエントトーリックレンズであるTOTAL30乱視用多焦点レンズの米国販売を開始しました。

- 2026年1月:CooperVisionは、小学生の77%が近視である日本でMiSight 1日近視コントロールレンズを発売しました。

- 2025年5月:Meniconは、夜間装用のBloom Nightオルソケラトロジーレンズを中核とするBloom近視コントロール管理システムをデビューさせました。

- 2025年10月:Johnson & Johnsonビジョンは、米国眼視光学会の会議において、ACUVUE OASYS MAX 1日乱視用レンズが主要な競合製品よりも高い一日の終わりの快適性を提供したというデータを発表しました。

- 2025年11月:Newton Inc.は、香港光学レンズ社と提携し、香港および中国本土でNeurolensの頭痛緩和レンズおよびSequelデジタルストレインレンズを流通させることになりました。

世界の治療用レンズ市場レポートの調査範囲

レポートの調査範囲によると、治療用レンズは損傷または感染した角膜に対するまばたきの瞼の機械的摩擦を止め、角膜の治癒を促進することを目的としています。水疱性角膜症、角膜びらん、角膜上皮欠損、角膜移植後やレーザー視力矯正後などの術後状態を含む幅広い角膜疾患を治療用レンズで治療することができます。治療用コンタクトレンズ市場は、製品、用途、エンドユーザー、および地域別にセグメント化されています。製品別では、市場は眼内レンズ、累進レンズ、その他にセグメント化されています。用途別では、市場は近視、老視、角膜手術・疾患、眼科手術後、薬物送達、その他にセグメント化されています。エンドユーザー別では、市場は病院、外来センター、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17の異なる国の推定市場規模とトレンドもカバーしています。レポートは上記セグメントの金額(米ドル)ベースの市場規模と予測を提供しています。

| 包帯コンタクトレンズ |

| 薬物溶出レンズ |

| 強膜レンズ |

| ソフト治療用レンズ |

| 硬質ガス透過性(RGP)治療用レンズ |

| ハイドロゲル |

| シリコーンハイドロゲル |

| フルオロシリコーンアクリレート |

| PMMAおよびその他 |

| 角膜潰瘍・損傷 |

| ドライアイ症候群 |

| 術後治癒 |

| 緑内障薬物送達 |

| アレルギー性・炎症性疾患 |

| デイリーディスポーザブル |

| エクステンデッドウェア |

| カスタマイズ(波面誘導、オルソケラトロジー) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| レンズタイプ別 | 包帯コンタクトレンズ | |

| 薬物溶出レンズ | ||

| 強膜レンズ | ||

| ソフト治療用レンズ | ||

| 硬質ガス透過性(RGP)治療用レンズ | ||

| 素材別 | ハイドロゲル | |

| シリコーンハイドロゲル | ||

| フルオロシリコーンアクリレート | ||

| PMMAおよびその他 | ||

| 適応症別 | 角膜潰瘍・損傷 | |

| ドライアイ症候群 | ||

| 術後治癒 | ||

| 緑内障薬物送達 | ||

| アレルギー性・炎症性疾患 | ||

| デザイン別 | デイリーディスポーザブル | |

| エクステンデッドウェア | ||

| カスタマイズ(波面誘導、オルソケラトロジー) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までの治療用レンズ市場の予測値はいくらですか?

治療用レンズ市場規模は2031年までに75億2,000万米ドルに達し、2026年から年平均成長率7.24%で拡大する見込みです。

現在、世界の売上高をリードしている素材はどれですか?

シリコーンハイドロゲル製剤は、高い酸素透過性がエクステンデッドウェア治療用途をサポートするため、2025年の売上高の43.12%を占めています。

薬物溶出レンズが注目を集めている理由は何ですか?

第2相試験では、ビマトプロスト溶出レンズが95%のアドヒアランスで眼圧を低下させ、投与漏れなしに毎日の点眼薬と同等の効果を示しています。

最も急成長している地域はどこですか?

アジア太平洋地域は、中国の大規模な近視人口と政府が義務付けた学校スクリーニングによって推進され、2031年にかけて年平均成長率11.93%を記録すると予測されています。

保険会社は普及にどのような影響を与えていますか?

メディケア・アドバンテージおよび米国の主要民間保険会社は現在、眼表面疾患に対する治療用レンズを償還しており、患者コストを削減し、より高い普及率を促進しています。

感染リスクはどのような懸念事項として残っていますか?

夜間レンズ装用はデイリーディスポーザブルと比較して微生物性角膜炎の可能性を最大21倍高め、メーカーに抗菌コーティングの追加を促しています。

最終更新日: