欧州テレマティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

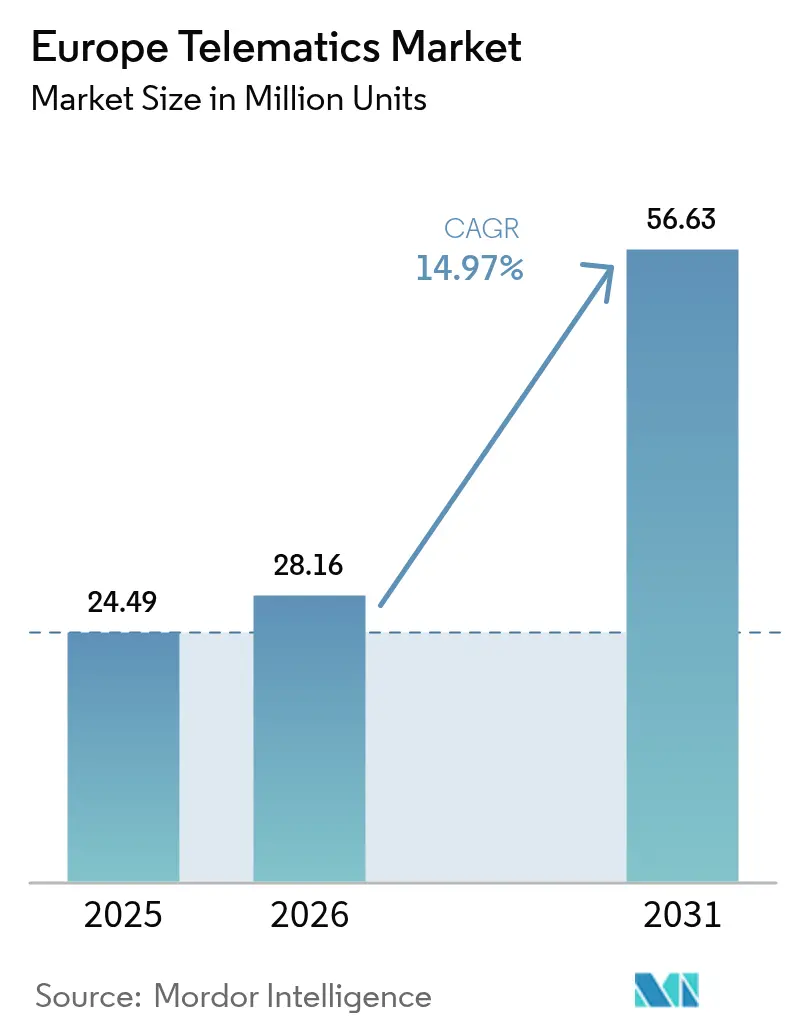

| 基準年の市場規模 (2025) | 24.49 百万ユニット |

| 市場取引高 (2026) | 28.16 百万ユニット |

| 市場取引高 (2031) | 56.63 百万ユニット |

| 成長率 (2026 - 2031) | 14.97% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州テレマティクス市場分析

欧州テレマティクス市場は、2025年の2,449万インストール済みユニットから2026年には2,816万インストール済みユニットへと成長し、2026年~2031年の年平均成長率(CAGR)14.97%で2031年までに5,663万インストール済みユニットに達すると予測されています。成長は、欧州連合(EU)の規制義務の同期化、完成車メーカー(OEM)のコネクティビティ戦略、およびテレマティクスを任意のアドオンからコアモビリティインフラ層へと引き上げる急速に進むフリートのデジタル化プログラムに支えられています。乗用車における組み込み型コネクティビティの普及拡大、継続的な物流ブーム、および2G/3Gから4G/5Gへの規制的移行が欧州テレマティクス市場の堅固な基盤を集合的に形成する一方、センサーコストの低下が大規模フリートを超えた普及を促進しています。競争の激化は直接的なOEMデータパイプを中心に再編されており、フォルクスワーゲングループのラインフィットパートナーシップがその証左となっています。一方でアフターマーケット専門業者はシェア防衛のためにクロスフリート分析にポジションを置いています。データプライバシー義務と後付け改造の複雑さが展開速度を抑制していますが、大陸全体にわたる技術・規制・ビジネスケースの触媒が重なり合うことで、全体的なモメンタムは引き続き確固としたプラス基調を維持しています。

レポートの主要な要点

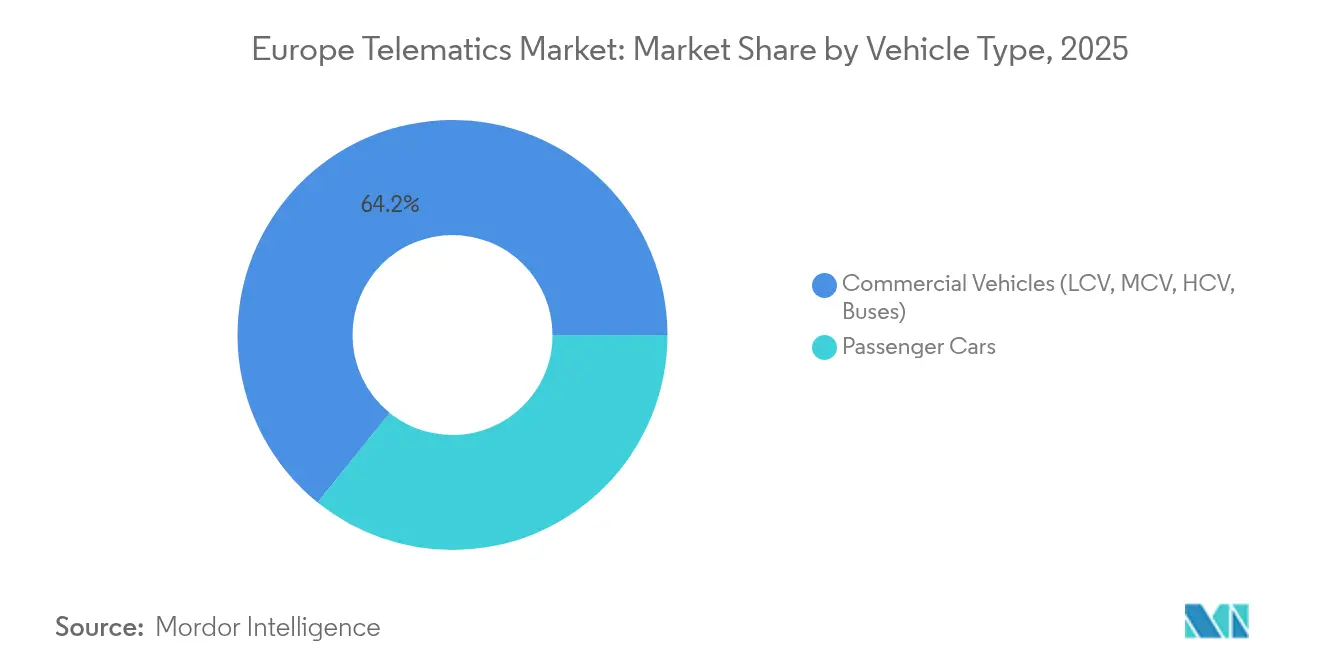

- 車両タイプ別では、商用車が2025年の欧州テレマティクス市場シェアの64.21%を占めてリードし、乗用車は2031年にかけて16.79%のCAGRで拡大すると予測されています。

- ソリューションタイプ別では、フリート管理・資産追跡が2025年の欧州テレマティクス市場規模の37.12%のシェアを獲得し、保険・走行データ連動型テレマティクスは2031年にかけて15.61%のCAGRで成長しています。

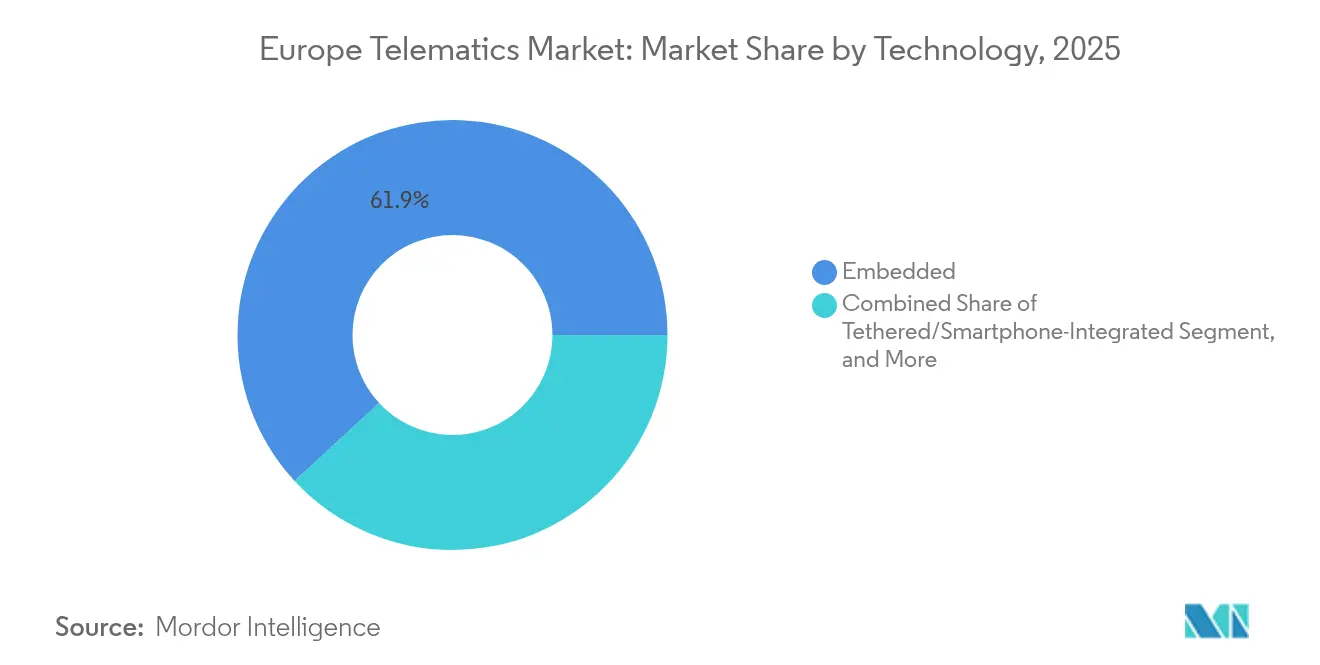

- 技術別では、組み込み型テレマティクスが2025年の欧州テレマティクス市場において61.88%のシェアを占め、2031年にかけて16.76%のCAGRで成長しています。

- 導入モード別では、OEMラインフィットプラットフォームが2025年の欧州テレマティクス市場において55.93%のシェアを占め、予測期間にわたって16.31%のCAGRを記録しています。

- 地域別では、ドイツが2025年に28.52%のシェアで首位を占め、国内OEMの存在と強力なコンプライアンス推進力に支えられ、2031年にかけて15.41%の成長を維持しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州テレマティクス市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (約)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EU緊急通報(eCall)およびスマートタコグラフのコンプライアンスタイムライン | +2.8% | EU全域、特にドイツ・フランス・イタリア | 中期(2~4年) |

| OEMによる組み込み型コネクティビティプラットフォームへの急速なシフト | +3.2% | ドイツ、英国、北欧諸国 | 長期(4年以上) |

| Eコマースおよびラストマイル物流最適化の推進 | +2.1% | EU全域の都市部、特にオランダ・英国 | 短期(2年以内) |

| フリートオーナーのコネクティビティおよびセンサーコストの低下 | +1.9% | EU普及加速を伴うグローバル | 中期(2~4年) |

| 次世代(4G/5G)eCallマイグレーション義務 | +1.5% | EU全域の規制要件 | 短期(2年以内) |

| HDV CO₂監視規則によるエコドライビング分析の促進 | +0.8% | EU商用車オペレーター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU緊急通報(eCall)およびスマートタコグラフのコンプライアンスタイムライン

欧州テレマティクス市場は、2.5トン超のバンへの次世代eCall対応およびスマートタコグラフ2の設置を規定するEU指令の同期化から直接的な恩恵を受けています。ハードウェアの更新サイクルは2026年7月のタコグラフ期限と2027年1月の4G/5G eCall切り替えに集中しており、プロバイダーに信頼性の高い需要の視認性を提供しながら、コンプライアンスモジュールと高マージン分析サービスのバンドル提供を可能にしています。[1]TÜV Rheinland、「TÜV RheinlandがFlaircomm MicroelectronicsのNG eCall認証取得を支援」、tuv.com オペレーターがこれらの変更不可能なマイルストーンを達成するための調達を統合するにつれ、ソリューションベンダーはステークホルダーの反対意見が減少し、予算承認が明確化されることで恩恵を受け、事実上長い営業プロセスを短縮し、欧州テレマティクス市場全体のユニット実行レートを加速させています。

OEMによる組み込み型コネクティビティプラットフォームへの急速なシフト

OEMは現在、コネクテッドビークルデータを生涯顧客収益化のための戦略的資産として位置づけています。Targa TelematicsとVolkswagenグループのようなパートナーシップは構造的な転換を示しています。ラインフィットモジュールが車両に搭載された状態で出荷されることで、フリートのオンボーディングが効率化され、週次の機能追加が可能になり、アフターマーケットデバイスの障害に起因するサポート問題が削減されます。組み込みチャネルはまた、独自診断、無線(OTA)アップデート、およびエネルギー管理コントロールを可能にし、初期販売後も長期にわたって収益ストリームを拡大します。その結果、欧州テレマティクス市場では、OEMデータの取り込みとアナリティクスの高度化を大規模に習得したプロバイダーがますます高く評価されています。

Eコマースおよびラストマイル物流最適化の推進

欧州の密集した都市圏における当日・1時間以内配送の約束は、フリート効率化の重要性を高めています。テレマティクスプラットフォームは動的ルーティングエンジンと在庫・宅配ロッカーネットワークを連携させ、アイドル時間を削減し、配送1件あたりの走行距離を縮小しています。電動バンはさらに複雑さを増しています。充電スケジュール、バッテリー状態、および低排出ゾーンの規制をリアルタイムで配車アルゴリズムに組み込む必要があるためです。都市部の規制当局が持続可能性のベンチマークを厳格化するにつれ、物流オペレーターはカーボンスコアカードレポーティングのためにテレマティクスダッシュボードを活用しており、主要EUメトロ圏における全商用配送の3分の1以上を支える宅配・食料品チェーンにおける需要を確固たるものにしています。この業務上の結節点が欧州テレマティクス市場を堅固な上昇軌道に維持し続けています。

フリートオーナーのコネクティビティおよびセンサーコストの低下

量産化によりテレマティクスハードウェアの部品表コストが心理的閾値であるユーロ100を下回り、マルチキャリアSIMバンドルと5G帯域幅の価格侵食が月次運営コストを大幅に削減しています。参入障壁の低下により中小規模の運送事業者が採用の裾野に引き込まれ、欧州テレマティクス市場のアドレスアブルベースが拡大しています。ジャイロスコープ、高G加速度計、タイヤ空気圧センサーなどのより豊富なセンサーペイロードが予防保全の精度を向上させ、ハードウェアコストの節約をより速いROI回収期間へと変換しています。並行して、クラウドネイティブ分析が固定コストを数千台の車両に分散させることで、ベンダーは予算制約のあるフリートがアラカルト方式でアップグレードできるよう段階的なサービス提供を可能にしています。

抑制要因の影響分析*

| 抑制要因 | (約)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 混合フリートにおける高い後付け・統合コスト | -1.7% | EU全域、特に中小企業フリートへの影響 | 短期(2年以内) |

| データプライバシーおよびGDPR主導のベンダー責任リスク | -1.2% | EU全域の規制コンプライアンス要件 | 中期(2~4年) |

| 2G/3Gサービス終了による時期尚早なハードウェア交換 | -2.1% | 早期シャットダウンタイムラインを持つドイツ、英国、北欧諸国 | 短期(2年以内) |

| テレマティクスデータサイエンス人材の不足 | -0.9% | ドイツ、フランス、オランダのテクノロジーハブ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

混合フリートにおける高い後付け・統合コスト

欧州のフリートが均質な車両バッチを購入することはまれです。車齢、製造メーカー、エンジン技術は多岐にわたります。異なるブラックボックスデバイスの設置はデータサイロとサポートの混乱を引き起こし、特に薄い利益率でやりくりするオーナーオペレーターにとって深刻です。統合コストはハードウェアを超えて広がり、ドライバーのオンボーディング、ファームウェアの更新、およびレガシーCANバスの問題が乏しい運転資本を消費します。その結果、小規模フリートは展開を先延ばしにするか、規制上の最低限に留めるため、近期において欧州テレマティクス市場のCAGRから潜在的な成長率を削減することになります。

データプライバシーおよびGDPR主導のベンダー責任リスク

車両座標とドライバー行動の継続的な収集は、GDPRおよびEUデータ法に基づく厳格な「個人データ」義務を発動させます。テレマティクス企業はデータ管理者となり、情報漏洩通知義務と同意管理の負担を負います。保険テレマティクスプログラムは、走行データ連動型保険料が機微なパターンを明らかにする可能性があるため、厳しい監視に直面しています。コンプライアンス体制は、小規模プロバイダーが吸収しきれない法的・エンジニアリングコストを増加させ、確立された事業者が欧州テレマティクス市場における自社の地位を守るために強固な暗号化および匿名化ルーティンを組み込む一方で、業界の統合を促進しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

車両タイプ別:商用車の優位性と乗用車の加速

商用車は2025年の欧州テレマティクス市場シェアの64.21%を占め、燃料節約、ルート遵守、ドライバー行動改善を通じて予測可能なROIを提供しています。汎欧州回廊における貨物輸送能力の拡大に合わせて規制報告が整合するにつれ、需要は回復力を維持し、欧州テレマティクス市場規模を安定した重量輸送の基盤に固定しています。電動化された公共交通機関フリートがバッテリー充電状態の監視とデポ充電のオーケストレーションを必要とするため、バスとコーチが段階的な収益を加えており、これらはレガシーの乗車券発行システムでは対応できない業務です。

乗用車は現在の規模は小さいものの、組み込みSIM普及と走行データ連動型保険(UBI)が消費者セグメントを開拓することで、2031年にかけて16.79%のCAGRという最高の成長ペースを記録しています。アクティブなUBI契約件数は2023年の1,300万件から2028年には1,760万件に増加する見込みで、安全運転に対して実質的な保険料割引を報いる保険数理モデルに新鮮なデータ量を供給しています。小型商用車(LCV)は乗用車の電子機器を採用しながらビジネスグレードの物流指標を満たすという両世界の橋渡しをしており、予測期間全体にわたって持続的な二桁の採用率を確保しています。

注記: 個別セグメントのシェアはレポート購入時に入手可能

ソリューションタイプ別:フリート管理のリーダーシップが保険による破壊に直面

フリート管理・資産追跡プラットフォームは2025年の欧州テレマティクス市場規模の37.12%を占め、燃料コスト、保全スケジューリング、安全管理コンプライアンスに関する成熟した価値証明を反映しています。映像ベースのドライバーコーチング、貨物温度検証、マルチモーダルダッシュボード集計などの継続的な機能強化が大規模物流事業者の更新率を高く維持しています。

しかし、保険・走行データ連動型テレマティクスは、保険数理モデルが静的な人口統計からリアルタイムの行動スコアリングへと移行するにつれ、15.61%のCAGRで成長チャートのトップに立っています。イタリア単独で950万件のアクティブな保険テレマティクス契約があり、ドイツ、英国、フランスにベストプラクティスを伝播しています。安全・セキュリティのサブバーティカルは義務的なeCall採用に乗じており、OEMが予知コードライブラリをサードパーティ開発者に公開するにつれてリモート診断が牽引力を増し、欧州テレマティクス市場全体でソリューションファネルを拡大しています。

技術別:組み込み型ソリューションが統合戦略を支配

組み込み型ユニットは2025年の欧州テレマティクス市場シェアの61.88%を獲得し、16.76%のCAGRで成長することでOEMのデータスチュワードシップにおける長期的な地位を確固たるものにしています。このような工場設置型モジュールは、OTAリコール、機能のペイウォール、およびサブスクリプションベースのコンフォートアップグレードのための双方向ゲートウェイを可能にします。その結果、Proemionのようなサプライヤーは、サービス精度を高める独自エンジン制御データへのアクセスを理由に、後付け改造よりもOEMグレードの統合を推奨しています。

テザードおよびスマートフォンソリューションは旧型車両やコスト重視のユーザーにとって依然として有効ですが、組み込み型モジュール電子機器の継続的な価格低下によりそのニッチは縮小しています。したがって、アフターマーケットブラックボックスはソフトウェアファーストの提供、AI駆動の異常検出、マルチフリートデータ集計、および規制ダッシュボードへと転換し、進化する欧州テレマティクス市場における立場を維持する必要があります。

注記: 個別セグメントのシェアはレポート購入時に入手可能

導入モード別:OEMラインフィットプラットフォームが市場ダイナミクスを再形成

OEMラインフィットプラットフォームは2025年の欧州テレマティクス市場規模の55.93%を構成し、コネクティビティがオプションのアップグレードからデフォルトの車両アーキテクチャへと移行するにつれて16.31%のCAGRで拡大しています。直接データパイプはフリートの統合を簡素化し、設置のダウンタイムを排除して、エンドユーザーの価値実現までの時間を短縮します。それでも、アフターマーケットプロバイダーは、ラインフィットのフィードとレガシー車両をシングルペインオブグラス分析で統合する必要のある混合フリートにおいて戦略的な地位を保持しています。

Geotabのような企業の統合ミドルウェアは、フリートがブランドや製造年にわたって分析をスケールアップする際に不可欠なステップとなる異種データの正規化を支援します。最終的に、欧州テレマティクス市場はOEMエンドポイントと付加価値クラウドサービスを融合させる柔軟な展開をオーケストレートするプロバイダーを評価しており、単にハードウェアの付帯のみに依存することはありません。

地域分析

ドイツは2025年の欧州テレマティクス市場において28.52%を占め、OEM本社の集積、産業用フリートの高密度、およびコンプライアンス主導のアップグレードを促進する明確な規制ロードマップに支えられています。スマートタコグラフ2の展開とドイツテレコムの段階的な2Gサービス終了がハードウェアの更新を加速させ、2031年にかけて15.41%の国内CAGRを固定しています。

英国では、走行データ連動型保険(UBI)契約が高いテレマティクス普及率と競争力ある価格設定を支える活発な自動車保険市場に支えられ、堅調な需要が持続しています。フランスはこれに続いており、Direct AssuranceのYouDriveプログラムが2年以内に規模を2倍に拡大し、データを節約と交換する消費者の準備が整っていることを示しています。イタリアの成熟した保険テレマティクスのエコシステムは、EU復興基金に連動したフリート近代化イニシアチブが進む隣国スペインおよびポルトガルにとってのテンプレートとなっています。 北欧諸国は高度なデジタルフリートの風景を呈しており、ABAXはスウェーデン、ノルウェー、デンマーク、フィンランド全体で50万の資産を追跡しています。高い環境基準がカーボン分析ダッシュボードを後押しし、電気自動車への公的補助金がテレマティクスを中小企業の配送フリートへとより深く浸透させています。東欧は低い基準点からの出発ではあるものの、越境Eコマースの拡大とEUインフラ補助金の恩恵を受けており、欧州テレマティクス市場全体への着実で多様な貢献を確保しています。

競争環境

欧州テレマティクス産業は中程度の分散を示しており、上位5社のベンダーが共同でインストール済みユニットの40%未満を保有しており、地域専門業者や特定業種向け参入者の余地が残されています。Webfleet SolutionsやVerizon Connectのようなアフターマーケットの老舗は、プラグインハードウェアを迂回してフリートに豊富な保証グレードのデータストリームへの直接アクセスを提供するTarga Telematics–フォルクスワーゲン協定のような破壊的なOEM・サプライヤー提携に直面しています。

保険テレマティクスのニッチはより高い統合を示しており、OCTO Telematics、Targa Telematics、およびCMTが共同でアクティブ契約の過半数を引き受け、保険数理上の深みを活用して新規参入者を阻んでいます。一方のフリート管理は地域的に多様なままであり、南欧のフリートは多言語コンプライアンス書類をナビゲートできるローカルベンダーを依然として選好しています。戦略的なM&A、CtrackによるInseego社のテレマティクス部門の買収とAddSecureによるAstrata Europeの吸収は、より大きなOEMデータライセンスフィーを見越してサービスポートフォリオとバランスシートの強化を争うレースを示しています。

技術の収束は競争上の重点を高度な分析とAI駆動の洞察へとシフトさせています。ルートレベルのカーボンフットプリントスコアリング、予測的なブレーキ摩耗アラート、動的な通行料最適化がその例です。クラウドネイティブ開発に投資できないプレーヤーは、コネクティビティが商品化するにつれてマージン圧縮のリスクにさらされます。OEMやモビリティ決済プラットフォームと深いAPIパートナーシップを築いているプレーヤーは、欧州テレマティクス市場全体で競争上の堀を強化しながら、継続的な収益ストリームを獲得する立場にあります。

欧州テレマティクス産業のリーダー

Verizon Communications Inc.

Masternaut Limited

Webfleet Solutions B.V.

ABAX UK Ltd.

Targa Telematics S.p.A.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Targa TelematicsとVolkswagen Group Info Services AGがパートナーシップを締結し、OEM車両データをTargaのフリートポータルに直接取り込み、保全、盗難回収、EVエネルギー管理にわたるハードウェア不要のサービスを実現。

- 2025年2月:TÜV Rheinlandが、2027年1月の期限に先立ちEU規則2024/1180への準拠を確保するため、Flaircomm Microelectronicsの4G/5G対応次世代eCall対応T-Boxを認証。

- 2025年1月:Cambridge Mobile Telematicsが、6万人の顧客にサービスを提供し平均してドライバー1人あたり年間ユーロ200の節約を実現する、フランス最大のコネクテッド保険プログラムであるDirect AssuranceのYouDriveを稼働。

- 2025年1月:AXA Partnersがデジタルワークフロー統合によって欧州トップのトラック支援プロバイダーを構築することを目指し、EBTS Pro Assistの買収に向けた協議を開始。

欧州テレマティクス市場レポートのスコープ

テレマティクスとは、個々の車両またはフリートに関する幅広い情報を監視するために使用される一連の技術を指します。テレマティクスシステムは、ドライバー行動、位置情報、エンジン診断、車両活動などの情報を収集し、フリートオペレーターがソフトウェアプラットフォーム上で生成されたデータを可視化してリソースを管理するのに役立ちます。本研究のスコープには、乗用車と商用車を含む車両タイプが含まれます。

欧州テレマティクス市場は、車両タイプ別(商用(現在の市場状況とインストール済みベース、小型商用車(LCV)対中型・大型商用車(MCV/HCV)の普及、テレマティクスサービス収益分析、国別(英国、ドイツ、フランス、イタリア、スペイン、ベネルクス、ノルウェー、スウェーデン、ポーランド、デンマーク、フィンランド、その他欧州)、乗用車(組み込みOEMテレマティクスシステムの現在の市場状況とインストール済みベース、地域分析 - トレンドとダイナミクスの定性分析)))にセグメント化されています。市場規模と予測は、すべてのセグメントにおけるテレマティクスシステムのインストール済みベースの観点から提供されています。

| 商用車(小型商用車、中型商用車、大型商用車、バス) |

| 乗用車 |

| フリート管理・資産追跡 |

| 安全・セキュリティ(緊急通報(eCall)、SVT) |

| 保険・走行データ連動型テレマティクス |

| インフォテインメントおよびナビゲーション |

| リモート診断・予防保全 |

| 組み込み型 |

| テザード/スマートフォン統合型 |

| アフターマーケットブラックボックス |

| OEMラインフィットプラットフォーム |

| アフターマーケットサービスプロバイダー |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| ノルウェー |

| デンマーク |

| フィンランド |

| ポーランド |

| ロシア |

| その他欧州 |

| 車両タイプ別 | 商用車(小型商用車、中型商用車、大型商用車、バス) |

| 乗用車 | |

| ソリューションタイプ別 | フリート管理・資産追跡 |

| 安全・セキュリティ(緊急通報(eCall)、SVT) | |

| 保険・走行データ連動型テレマティクス | |

| インフォテインメントおよびナビゲーション | |

| リモート診断・予防保全 | |

| 技術別 | 組み込み型 |

| テザード/スマートフォン統合型 | |

| アフターマーケットブラックボックス | |

| 導入モード別 | OEMラインフィットプラットフォーム |

| アフターマーケットサービスプロバイダー | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| ノルウェー | |

| デンマーク | |

| フィンランド | |

| ポーランド | |

| ロシア | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州テレマティクス市場の規模はどのくらいですか?

欧州テレマティクス市場規模は2026年に2,816万インストール済みユニットです。

2031年に向けた欧州におけるテレマティクス採用のCAGR予測はどのくらいですか?

インストール済みユニットは2026年から2031年にかけて14.97%のCAGRで成長すると予測されています。

最も急速に拡大している車両セグメントはどれですか?

乗用車が組み込み型コネクティビティと保険テレマティクスにより16.79%のCAGRで成長をリードしています。

なぜ組み込み型ソリューションはアフターマーケットハードウェアよりもシェアを拡大しているのですか?

工場設置型モジュールは直接OEMデータを提供し、OTAアップデートを可能にし、設置のダウンタイムを排除することで、組み込み型技術の16.76%のCAGRを支えています。

2027年にかけて採用に最も影響を与える規制変更はどれですか?

次世代eCallおよびスマートタコグラフ2の義務は、小型バンとトラックにわたって4G/5G対応ユニットとデジタルドライバー記録を要求しています。

最終更新日: