ペット癌治療薬市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

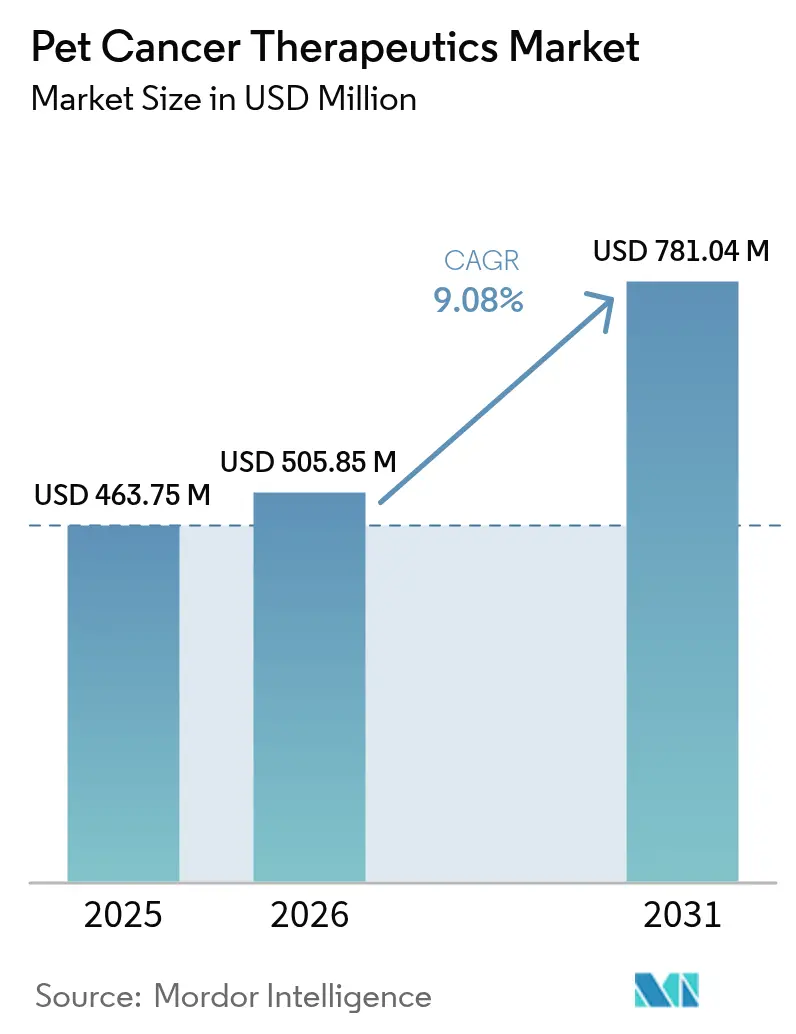

| 市場規模 (2026) | 505.85 百万米ドル |

| 市場規模 (2031) | 781.04 百万米ドル |

| 成長率 (2026 - 2031) | 9.08% CAGR |

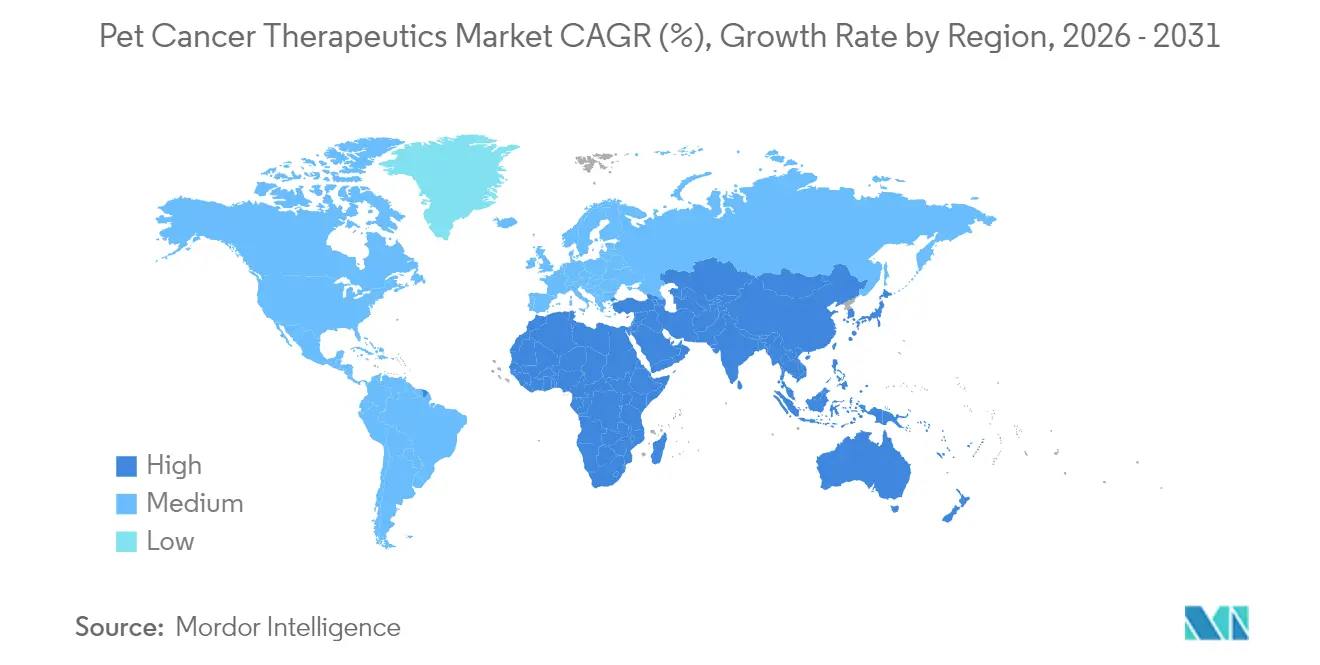

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるペット癌治療薬市場分析

ペット癌治療薬市場規模は2026年に5億585万米ドルと推定され、2025年の4億6,375万米ドルから成長し、2031年には7億8,104万米ドルに達する見込みで、2026年から2031年にかけて9.08%のCAGRで成長します。

ペットの家族化の進展、ペット保険の普及拡大、および米国FDAの条件付き承認経路などの規制上のインセンティブが、二桁成長を持続させています。免疫療法は他のいかなる治療クラスよりも速いペースで進歩しており、高い有効性と副作用の少なさを両立する犬種特異的モノクローナル抗体がその推進力となっています。北米は成熟した専門病院を背景に46.04%の収益シェアでリーダーシップを維持する一方、アジア太平洋地域はコンパニオンアニマルの飼育頭数の急増と可処分所得の増加を背景に12.82%のCAGRで最も急速な成長を遂げる見込みです。大手既存企業とニッチなイノベーターの間で競争が激化するとともに、デジタル遠隔腫瘍学プラットフォームが治療のリーチを拡大し、製品上市を加速させています。

主要レポートのポイント

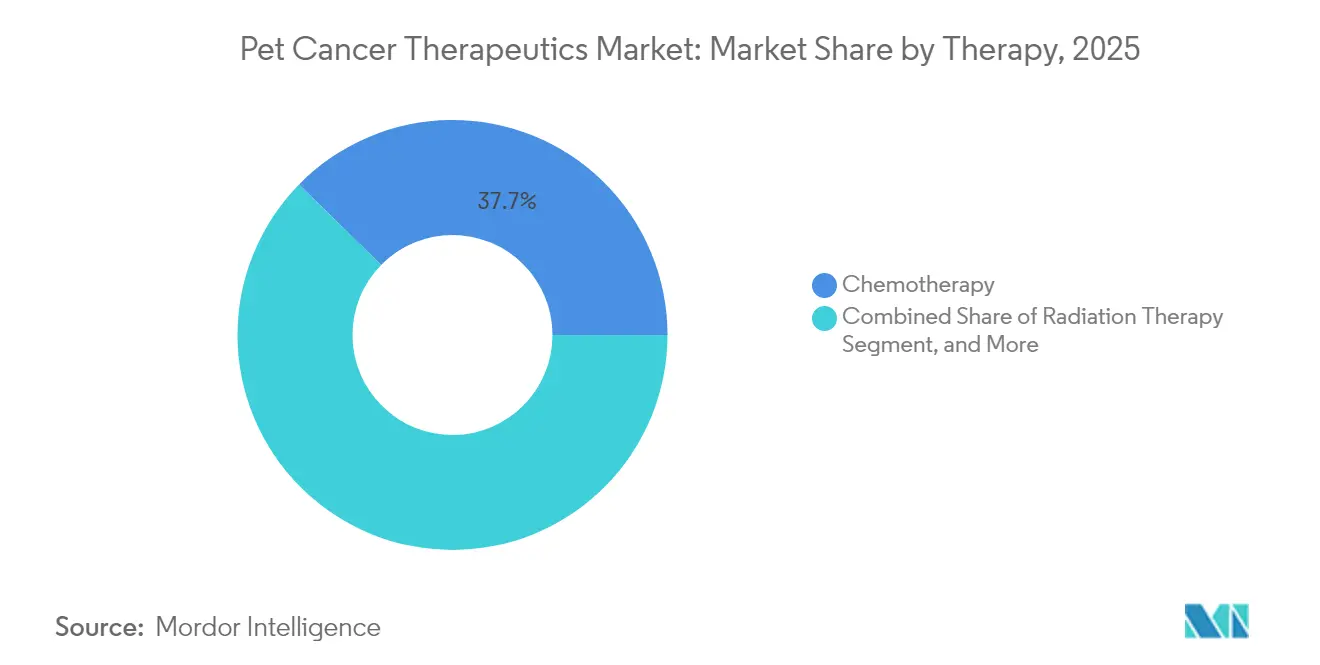

- 治療法別では、化学療法が2025年のペット癌治療薬市場シェアの37.65%を占めてトップとなり、一方で免疫療法は2031年にかけて14.05%のCAGRで拡大する見込みです。

- 動物種別では、犬が2025年のペット癌治療薬市場規模の71.05%を占め、猫のセグメントは2031年にかけて10.89%のCAGRが見込まれます。

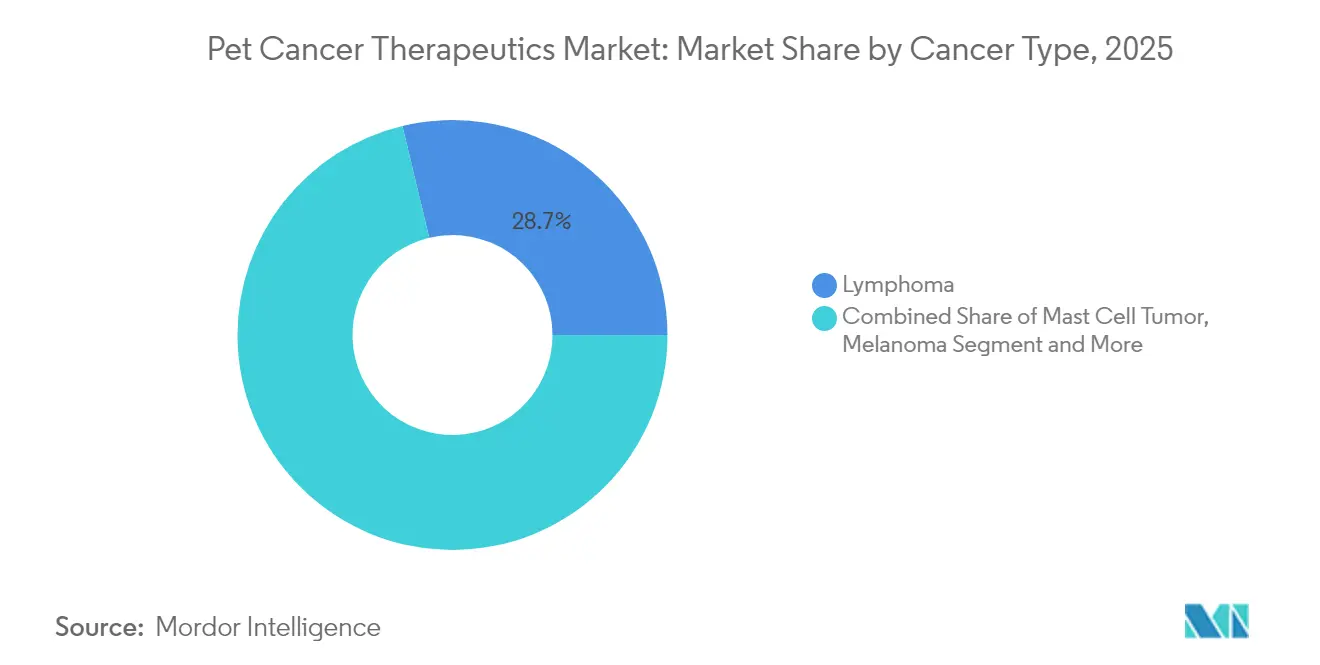

- 癌の種類別では、リンパ腫が2025年に28.74%の市場シェアを保持し、骨肉腫は2031年にかけて13.32%のCAGRを記録すると予測されています。

- 投与経路別では、注射剤が2025年のペット癌治療薬市場規模の61.88%を占め、経口製剤は2031年にかけて14.92%のCAGRで最も速く成長する見込みです。

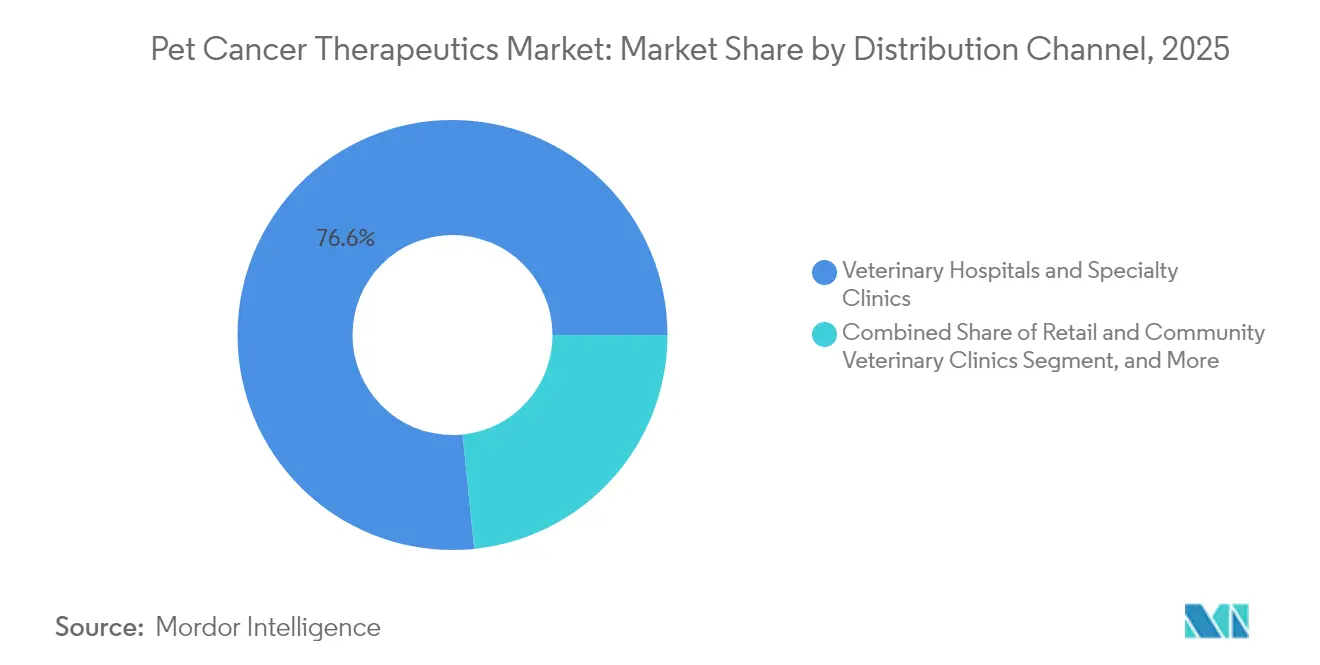

- 流通チャネル別では、動物病院および専門クリニックが2025年に76.62%の市場シェアを占めましたが、オンライン薬局および遠隔腫瘍学プラットフォームは2031年にかけて18.05%のCAGRで成長する見込みです。

- 地域別では、北米が2025年の収益の45.62%を占め、アジア太平洋地域は2031年にかけて12.34%のCAGRを記録すると推定されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のペット癌治療薬市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 獣医 遠隔腫瘍学の拡大 | +9.3% | アジア太平洋、 ラテンアメリカ | 中期 (2〜4年) |

| 精密 獣医腫瘍学プラットフォーム | +5.2% | 北米、 欧州 | 中期 (2〜4年) |

| モノクローナル 抗体免疫療法 | +4.5% | グローバル | 長期( 4年以上) |

| ペットの 家族化と腫瘍学への意識向上 | +1.9% | グローバル | 長期( 4年以上) |

| 腫瘍学を カバーするペット保険 | +0.9% | 北 米、欧州 | 短期( 2年以内) |

| コンパニオンアニマル 腫瘍ゲノミクスの進歩 | +0.7% | 北 米、欧州 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

新興国における獣医遠隔腫瘍学のアクセス拡大

アジア太平洋地域およびラテンアメリカにおける認定腫瘍専門医の不足は、一次診療獣医師と専門家を結ぶデジタルプラットフォームによって緩和されています。FidoCureの遠隔医療インターフェースは、50以上の市場にわたるプロトコル設計と医薬品物流をサポートし、地理的なギャップにもかかわらず標準化されたケアを可能にしています。[1]FidoCure、「犬のためのゲノミクス主導の精密腫瘍学」、fidocure.com 遠隔腫瘍学はまた、治療薬を合法的に配送する電子薬局とも統合されており、第二層都市における新薬の普及を加速させています。

精密獣医腫瘍学プラットフォームの採用拡大

獣医診療は、個々の腫瘍の変異プロファイルに合わせた標的薬を選定するゲノム検査を急速に取り入れています。ZoetisのAI Massesなどのアシスト型細胞診ツールは、臨床現場における診断速度を向上させ、医療従事者がより早期に治療を開始できるようにしています。[2]Zoetis、「Zoetisが迅速な細胞診のためのAI Massesを発表」、zoetis.com ビッグデータ分析と低コスト次世代シーケンシングの融合により、専門腫瘍センター以外へのアクセスが拡大しています。予測アルゴリズムが増大するデータセットから学習するにつれ、治療有効性の向上が期待され、精密医薬品およびコンパニオン診断薬への需要が強化されます。これらの進展は総じて診断とケアの間のフィードバックループを緊密化し、臨床アウトカムを向上させ、デジタル対応度の高い地域全体でより強固な普及曲線を支えます。

モノクローナル抗体免疫療法の商業化

種特異的抗体は治療アルゴリズムを書き換えており、健常細胞を温存しながら腫瘍マーカーへの精密な攻撃を提供しています。Merck Animal Healthの犬の肥満細胞腫および黒色腫に対する免疫チェックポイント阻害剤であるGilvetmabは、それぞれ73%および60%の症例で客観的奏効または病勢安定を達成しました。[3]Merck Animal Health、「Gilvetmab製品モノグラフ」、merck-animal-health.com 抗PD-1および抗PD-L1候補の強固なパイプラインが臨床段階を進んでおり、市場投入までの期間を短縮する条件付き承認によって後押しされています。資金も追随しており、ZoetisによるPetMedixの買収は犬専用抗体工学への信頼を示しています。製造コストが低下するにつれ、化学療法との価格同等性が現実的となり、モノクローナル抗体が一般診療にさらに深く浸透していきます。

ペットオーナーにおけるペットの家族化と腫瘍学への意識の高まり

ミレニアル世代およびZ世代はコンパニオンアニマルを家族の一員として扱い、ソーシャルメディアで獣医学情報を消費しています。啓発キャンペーンは早期の癌の兆候を強調し、治療可能な段階で腫瘍を発見する定期検診を促しています。これらの世代は先進的な選択肢を探求し、保険、クレジット、または分割払いを通じてケアに資金を充てる意欲が高い傾向にあります。サバイバーシップストーリーを巡るソーシャルナラティブは治療価値の認知を高め、革新的な治療への需要を強化し、クリニックが腫瘍学インフラへの投資を促進します。

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響予測 | 地理的 関連性 | 影響 期間 |

|---|---|---|---|

| 自家ワクチンに対する 非統一的な規制経路 | –0.6% | グローバル | 中期 (2〜4年) |

| 高度な放射線療法に対する 限定的な償還 | –0.4% | 北 米、欧州 | 短期( 2年以内) |

| 認定腫瘍専門医の 不足 | –0.3% | アジア太平洋、 ラテンアメリカ | 短期( 2年以内) |

| 限定的な 臨床試験インフラ | –0.2% | 新興 市場 | 長期( 4年以上) |

| 情報源: Mordor Intelligence | |||

自家癌ワクチンに対する非統一的な規制経路

FDAは画期的な医薬品をクリニックに迅速に届ける条件付き承認を付与していますが、他の地域では規制が大きく異なり、多国籍展開のコストと複雑性を増大させています。各患者の細胞から製造しなければならない自家ワクチンは、広範な商業化を妨げる多様な無菌性、効力、および表示基準に直面しています。小規模バイオテクノロジー企業はより高いコンプライアンスコストを負担し、拡大を遅らせ、重要な初期段階における収益の見通しを低下させています。

高度な放射線療法に対する限定的な償還

FLASHや定位放射線療法などの高精度放射線技術は、資本集約的な機器と専門チームを必要とします。セッションコストは5,000米ドルを超え、保険会社は部分的な金額しか償還しないことが多く、費用がオーナーに転嫁されます。クリニックは予測可能な症例数がなければ投資をためらい、この治療法の利用可能性を富裕層の都市部に限定し、治療格差を拡大させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療法別:免疫療法がアウトカムを再定義

化学療法は2025年のペット癌治療薬市場において最大の柱であり続け、併用プロトコルおよびメトロノミックレジメンが臨床的な親しみやすさを維持したことで収益の37.65%を占めました。しかし免疫療法は14.05%という急速なCAGRを記録しており、口腔腺癌やその他の固形腫瘍において持続的な奏効をもたらす犬種特異的抗PD-1抗体の承認により、2031年までにそのギャップを縮める見込みです。免疫療法内のペット癌治療薬市場規模は、オーナーの受容度の高まりと良好な安全性プロファイルとともに、治療の組み合わせをバイオロジクスへとシフトさせると予測されています。

商業化の過程は、FDAの獣医イノベーションプログラムによって容易になっており、同プログラムはローリングレビューガイダンスおよびリアルタイムの化学・製造・管理サポートを提供し、規制のタイムラインを短縮します。モノクローナル抗体と低用量化学療法または腫瘍溶解性ウイルスを組み合わせた併用研究が進行中であり、完全奏効率を改善する可能性があります。犬・猫の抗体ライブラリを構築するスタートアップへのベンチャーラウンドに流れる持続的な投資家の関心が、その証左となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

動物種別:犬の優位性と猫の勢い

犬は2025年の売上の71.05%を生み出しており、これは癌の発生率の高さと治療手段の広さの両方を反映しています。犬製品のペット癌治療薬市場シェアはまた、強固な臨床試験登録に支えられた数十年にわたる腫瘍学研究からも恩恵を受けています。種特異的な忍容性の課題から歴史的に十分なサービスを受けてこなかった猫は、猫専用製剤の登場により現在10.89%のCAGRを記録しています。

鎮静プロトコルの進歩と嗜好性の高い経口懸濁液が投与上の障壁を克服する一方、猫専門クリニックにおける診断画像診断の普及が早期悪性腫瘍を明らかにしています。貧血に対するVarenzin-CA1の上市成功は、猫優先の経路に対する規制当局の開放性を示しており、後期開発段階にある腫瘍学候補への信頼を高めています。

癌の種類別:リンパ腫のリーダーシップ、骨肉腫の急成長

リンパ腫は2025年の市場収益の28.74%を占め、確立されたCHOPベースの化学療法アルゴリズムと、在宅投与を合理化する経口薬Laverdia-CA1の画期的な承認によって支えられています。この適応症は慢性的な管理ニーズにより、定期的な医薬品収益の基盤となっています。一方、骨肉腫はECIの完全なUSDA承認と肯定的なリアルワールドエビデンスに後押しされ、13.32%のCAGRで最も急成長するニッチとして注目を集めています。

肥満細胞腫および黒色腫は現在、全生存期間を延長し精密医療へのシフトを強化する抗体ベースの介入を受けています。今後の展望として、ゲノムサブタイピングが広範な組織学的ラベルを実行可能なマイクロセグメントに細分化し、多様な悪性腫瘍全体でペット癌治療薬市場規模を強化するカスタムカクテルへの道を開くことが期待されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

投与経路別:経口オプションが利便性を加速

細胞毒性薬およびバイオロジクス製剤が生物学的利用能のために非経口経路に依存しているため、注射剤は依然として2025年の治療費の61.88%を占めています。しかし、在宅管理レジメンに対するオーナーの好みが、経口製剤の14.92%のCAGRを支えています。新規賦形剤が安定性と味のマスキングを改善するにつれ、経口薬に帰属するペット癌治療薬市場規模は拡大するでしょう。

ナノリポソームキャリアおよび徐放性マトリックスは現在、動物と介護者の両方のストレスを軽減する週1回投与を可能にしています。局所および鼻腔内投与は依然として探索的ですが、初期の薬物動態研究が臨床有効性に転換されれば、小さな局所腫瘍において地位を確立する可能性があります。

流通チャネル別:デジタルエコシステムが規範を破壊

複雑なプロトコルおよび点滴ベースの医薬品がクリニック内での投与を必要とするため、動物病院および専門センターは2025年に76.62%のシェアを維持しました。その優位性は、複数州にわたるネットワーク全体で腫瘍学サービスラインを標準化する企業によるロールアップによって支えられています。それでも、遠隔腫瘍学および電子薬局プラットフォームは、スマートフォンの普及と米国の複数の州でのリモート処方を認める政策転換に後押しされ、18.05%のCAGRを記録すると予想されています。

これらのプラットフォームは電子健康記録のアップロード、バーチャルコンサルテーション、および翌日薬品配送を統合し、ケアの継続性を促進しています。農村コミュニティでは、移動クリニックが遠隔腫瘍専門医と連携して高度なレジメンを投与し、これまで十分なサービスを受けていなかった地域へのペット癌治療薬市場を効果的に拡大しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米はペット保険の早期普及、高い専門クリニック密度、および新薬上市を加速する合理化された条件付き承認フレームワークを背景に、2025年の収益の45.62%を占めました。現在議会で審議中のPAW法は獣医費用に対する税制上の優遇措置を提供しようとするものであり、成立すれば利用者層を広げる可能性があります。フロリダ大学やコロラド州立大学などの大学は、科学的ブレークスルーを商業パイプラインに注入する橋渡し腫瘍学プログラムを維持しており、地域のリーダーシップをさらに強固なものにしています。

欧州は中程度の市場シェアを獲得しましたが、普及率は大きく異なります。スウェーデンの83%という犬の保険加入率はプレミアム治療の堅調な普及を促進する一方、南部市場では償還水準の低さから需要が軟調です。プライベートエクイティが支援する獣医チェーンによる継続的な統合はサービスの標準化を高めますが、診察料の上昇に伴い価格論争を引き起こしています。欧州医薬品庁は、バイオロジクスの上市タイムラインを短縮する可能性のある相互承認経路を創設するため、獣医用医薬品規制を更新しています。

アジア太平洋地域は中国の拡大する中産階級とペットの長寿命化に支えられ、最速の12.34%のCAGR見通しを記録しました。第一層都市の都市部クリニックでは、ミレニアル世代がCTやMRIなどの診断に裁量所得を充てるにつれ、腫瘍学収益が二桁成長を記録しています。規制能力はまだ成熟途上にありますが、日本とオーストラリアのパイロットプログラムでは、高需要治療薬の承認サイクルを短縮する可能性のある米国またはEUの安全性資料の一部承認が認められています。ベンチャーキャピタルは腫瘍学トリアージを専門とする地域遠隔医療スタートアップに流入しており、アジア太平洋地域が従来のインフラ制約を飛び越え、世界のペット癌治療薬市場でシェアを獲得する態勢を整えています。

規制環境

米国では、ペットのがん治療薬はFDA獣医医薬品センター(CVM)の21 CFR Part 514に基づく新動物用医薬品申請の枠組みに従っており、腫瘍学領域に特化した開発方針はCVM産業向けガイダンス(GFI)第237号で、より広範なプロトコル開発はGFI第215号で扱われている。これらの経路は有効性の実質的な証拠と対象動物の安全性を重視し、細胞毒性製品に関しては使用者である人への安全性への配慮も伴う。また、これらは条件付き承認やローリングレビュー支援といった、新規腫瘍学候補薬の臨床応用をより迅速化する経路への本レポートの重点を形作っている。

欧州では、欧州医薬品庁(EMA)とその動物用医薬品委員会(CVMP)が動物用医薬品規則(EU)2019/6のもとで運営されており、同庁はこの枠組みに整合させるべく、犬猫用抗がん医薬品のドシエ要件ガイダンスを改訂している。中央承認された動物用抗がん製品の数が限られていることから、より明確で調和されたデータ要件の価値が高まっている。規則2019/6の第44条(3)に基づく迅速審査などの手続きも、著しい治療上の革新性を示す製品にとって引き続き重要である。臨床実務面では、2026年AAHA犬猫腫瘍学ガイドラインが重要な専門基準として機能し、病期分類、治療選択、治療の一貫したプロトコルを形作り、治療の普及に影響を与えている。

競合環境

Zoetisは皮膚科から腫瘍学に及ぶ強固なパイプラインと強いブランドエクイティに支えられた多様なコンパニオンアニマルポートフォリオで大きな収益を生み出し、市場をリードしています。PetMedixの買収により独自の抗体工学プラットフォームを確保し、バイオロジクスへの戦略的転換を強調しています。Merck Animal Healthはそれに続き、免疫チェックポイント阻害における先行者優位を持つGilvetmabを活用して腫瘍学のフットプリントを拡大しています。

Elancoは小分子主力製品のライフサイクル管理に注力しながら、スタートアップと次世代ワクチンを共同開発して多様化を図っています。ELIAS Animal Healthなどの小規模イノベーターは自家免疫療法を優遇する規制上のインセンティブを活用しており、同社はECI点滴のために100の認定センターと提携し、急速に設置密度を高めています。Boehringer Ingelheimは2024年9月にSaiba Animal Healthを買収し、癌を含む慢性ペット疾患を標的とした治療ワクチンのノウハウへのアクセスを獲得しました。

競争の激しさは、ゲノム診断、遠隔腫瘍学、および電子商取引による医薬品配送を束ねるデジタルヘルス参入者によってさらに高まっています。これらの統合モデルは、リアルワールドエビデンスを求める製薬パートナーにとって魅力的なデータループを生み出しています。買収倍率が上昇するにつれ、中堅企業は資本支出を抑制しながら市場アクセスを確保するために、完全買収よりもアライアンスを追求する可能性があります。

ペット癌治療薬産業のリーダー

Boehringer Ingelheim GmbH(Merial)

Zoetis

ELIAS Animal Health

Vivesto AB(AdvaVet)

Elanco Animal Health

- *免責事項:主要選手の並び順不同

市場機会と将来展望

経口かつ在宅でのがん治療およびサポーティブケアの追加製品は、飼い主の利便性とクリニックのキャパシティ制約が正式な規制承認と合致する商業化機会を表している。具体的な証左として、2026年6月にFDA CVMがAnivive LifesciencesのLaverdia(verdinexor錠)を犬のリンパ腫治療における初の経口・在宅治療薬として正式承認したことが挙げられ、これにより輸液中心の専門施設を超えて対象患者層が拡大した。関連するサポーティブケアの開発も、より広範なプロトコル採用を後押しし得る。2026年6月、Jaguar HealthはFDAに対し、犬の化学療法誘発性下痢を治療するcrofelemer(Canalevia)の新動物用医薬品申請を提出し、細胞毒性レジメンへの服薬遵守を制限し得る一般的な有害事象の障壁に対応した。

免疫療法と精密腫瘍学は、複数施設の臨床ネットワークと標準化された診療枠組みに支えられ、固形腫瘍および対応が不十分な適応症において引き続き空白領域を生み出している。Vetigenicsは2025年6月、固形腫瘍を有する犬においてデュアル免疫チェックポイント阻害薬アプローチを評価するCHECKMATE K9パイロット試験を開始し、血液がんを超えた種特異的な免疫腫瘍学へのシフトを強化した。エビデンス創出の面では、Vivesto ABが2026年6月、脾臓血管肉腫の犬を対象としたPaccal Vetパイロット試験の被験者登録を完了し、新規製剤および試験基盤への継続的な投資を反映している。2026年AAHA腫瘍学ガイドラインもまた、診断、病期分類、治療の各ワークフローに共通の基盤を提供し、一次診療、専門クリニック、遠隔腫瘍学対応経路にわたる転帰の比較可能性を向上させている。

最近の業界動向

- 2026年6月:Anivive Lifesciencesは、米国FDA獣医医薬品センターが犬のリンパ腫治療薬Laverdia(verdinexor錠)に正式承認を付与したと発表した。これにより、同種として初の経口・在宅治療薬として位置づけられた。この承認により、輸液中心の専門施設を超えたアクセスが拡大し、一般診療やオンライン薬局での調剤を通じて拡大可能な、飼い主による投与レジメンへのシフトが後押しされている。

- 2025年3月:ELIAS Animal Healthは、米国農務省獣医生物製剤センターより、犬の骨肉腫を対象としたELIAS Cancer Immunotherapy(ECI)の正式承認を取得した。認可を受けた100施設で利用可能となったことにより、自家免疫療法の商業的基盤が強化され、死亡率の高い適応症における実臨床での治療能力が拡大した。

- 2024年9月:ベーリンガーインゲルハイムはSaiba Animal Healthの買収を発表し、がん関連治療用ワクチン開発を含む慢性疾患向けペット治療薬R&Dポートフォリオに、ウイルス様粒子(VLP)技術プラットフォームを追加した。この取引により免疫学主導モダリティにおける能力の深化が進み、大手動物用医薬品プレーヤーが低分子医薬品を超えて事業を拡大する中、既存企業への競争圧力が高まった。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は伴侶動物のがん治療に用いられる治療薬を対象とし、獣医クリニックおよび病院を通じて提供される薬物療法および処置ベースの腫瘍治療を含み、市場価値は米ドルで規模を算出している。

対象範囲の除外:定期的な健康診断、がん検査に関連しない一般的な画像診断、がん治療計画なしに販売されるサポート製品は対象に含めていない。

セグメンテーション概要

- 治療法別

- 化学療法

- 放射線療法

- 免疫療法

- 分子標的低分子チロシンキナーゼ阻害剤

- 遺伝子療法および腫瘍溶解性ウイルス

- その他の治療法

- 動物種別

- 犬

- 猫

- その他のコンパニオンアニマル

- 癌の種類別

- リンパ腫

- 肥満細胞腫

- 黒色腫

- 乳腺癌および扁平上皮癌

- 骨肉腫

- その他の癌の種類

- 投与経路別

- 注射剤

- 経口

- 局所

- 流通チャネル別

- 動物病院および専門クリニック

- 小売・地域獣医クリニック

- オンライン薬局および遠隔腫瘍学プラットフォーム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、ケア経路の基本要素と需要促進要因を設定するために用いられ、その後、日々の獣医腫瘍学において実際に使用されている治療法を特定するために活用される。参照した情報源には、米国獣医師会(AVMA)、米国FDA獣医医薬品センター、米国農務省(USDA)、査読済み獣医腫瘍学専門誌などの公的情報源が含まれ、定義、承認、治療実践の検証に役立てられている。

また、各国統計局(ペット飼育率と人口動態)、税関・貿易ポータル(広範な医薬品貿易シグナル)、企業の開示資料や投資家向けプレゼンテーション(製品の焦点と地理的展開)からの文脈情報も突き合わせて確認している。企業財務情報およびニュースの有料購読データベースは、主要な製品発売、M&A、報告された事業ライン関連コメントの追跡に用いられている。これらの例はあくまで例示であり、データ収集、検証、確認のために他にも多くの公開情報源が使用された。

一次インタビューおよび調査

一次情報は、治療パターンを直接把握している獣医師、獣医腫瘍専門医、病院の購買担当者、卸売業者、その他の業界専門家を対象に、デスクリサーチの前提を検証するために活用される。回答者の見解は主要地域全体で収集され、紹介行動、治療の利用可能性、価格差を反映できるようにし、フィードバックが一貫したギャップを示す場合には前提が調整される。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:29% | CXO:16% | APAC:47% |

| 中堅層:51% | 機能・部門リーダー:33% | EMEA:31% |

| 中小プレーヤー:20% | マネージャー:51% | 南北アメリカ:22% |

市場規模算定と予測

当社の規模算定は、ペットの個体数と高齢化指標をがんの罹患率、診断率、獣医療を通じて積極的な治療を受ける診断済みペットの割合に結び付けて、治療対象需要プールを再構築するトップダウン方式から始まる。治療ファネルが設定された後、治療法の構成比と一般的なコース単位の価格を用いて価値が算出され、地域と診療形態(一般診療 対 専門紹介腫瘍治療)によって調整される。

モデルの再現性を保つため、地域別の犬猫構成比、診断済み症例と疑い症例の比率、化学療法・分子標的療法・免疫療法・放射線療法にわたる採用比率、インフレと構成変化に連動した価格動向といった実務的な指標を入力値として用いている。結果は、サンプルクリニックの価格表に妥当な年間症例数レンジを乗じたボトムアップ的な概算、腫瘍学分野で回転の速い品目に関する流通チャネルの確認、公開資料で開示されている製品の焦点との整合性確認といった選択的な手法によって裏付けられている。予測にあたってはシナリオ分析を適用し、新しい治療法の普及経路や紹介件数の伸びについて異なる想定を反映させ、変数のレンジはインタビューで得られた内容に整合させている。小規模な国々で詳細なエビデンスが乏しい場合には、類似のケアシステムからの比率を代用し、その後、最終合計が整合するよう地域ファネルに再調整している。

データ検証と更新サイクル

モデルの出力結果は、明らかな誤りが最終数値に反映されないよう、独立したシグナルと照合して検証される。これには通貨の整合性、前年比成長率の妥当性、報告されているクリニックのキャパシティ増加や重要な治療法の発売との突き合わせが含まれる。差異が大きい場合には根本的な要因を再検討し、その差が価格設定、利用状況、治療法構成のいずれに起因するかを確認するための追加調査が実施される。

最終承認の前に、別のアナリストによる段階的なレビューが行われ、感度の高い前提が再検証され、モデルの主要部分が再計算される。本レポートは年次で更新され、重要な規制変更や主要な治療法の導入といった重大な出来事が発生した場合には、暫定的な更新も行われる。納品の直前には最終確認を行い、クライアントには最新の見解が提供される。

Mordor Intelligenceのペットがん治療薬市場推計と他の公表推計との比較

公表されている市場規模は、類似した表現を用いていても異なる場合がある。これは、対象とする治療法、起点として用いられる年、価格の適用方法が必ずしも一致していないためである。また、実際の獣医療現場を通過する治療症例ではなく、広範な対象需要から数値が構築されている場合にも差異が生じる。

治療法構成の確認、治療症例ファネルのロジック、地域別価格の正規化が、この乖離の主な要因となっている。定義を広げて隣接するケア項目を含めている数値もあれば、治療薬のみに焦点を絞った狭い定義を維持しつつも、専門紹介の増加を十分に反映していない古い普及率の前提を用いている数値もある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 0.51 B (2026) | |

| 業界出版社A | USD 0.45 B (2024) | より早い基準年とより単純な普及曲線を用いており、紹介ネットワークや先進クリニックにおける最近の治療法の普及を過小評価している可能性がある。 |

| グローバル出版社B | USD 0.43 B (2025) | 市場価値に外科手術や緩和ケアを広く含めており、治療薬のみを対象とした規模算定と比較して、算入される収益プールが変化している。 |

全体として、この差異は主に基準年の整合性、および非治療的な腫瘍関連サービスが算入対象に含まれているかどうかによって説明される。観察されたクリニックレベルの治療法構成と治療症例数の確認が、Mordor Intelligenceを、獣医腫瘍学チャネルにおいて実際に治療され対価が支払われている治療薬需要プールと結びつける根拠となっている。

レポートで回答される主要な質問

ペット癌治療薬市場の現在の規模と成長速度はどのくらいですか?

市場は2026年に5億585万米ドルと評価されており、9.08%のCAGRで成長し、2031年までに7億8,104万米ドルに達すると予測されています。

最も急速に成長している治療カテゴリーはどれですか?

免疫療法は最も急速に進歩しているセグメントであり、2031年にかけて14.05%のCAGRを記録し、化学療法および放射線療法を上回ると予想されています。

ペット保険は癌治療への需要にどのような影響を与えますか?

北米で625万頭の保険加入ペット(2023年比16.7%増)が存在し、腫瘍学費用の最大90%をカバーする保険プランが、より幅広いオーナー層にとって先進的な治療を手頃なものにしています。

収益拡大の最も強い機会を提供する地域はどこですか?

北米が45.62%で最大のシェアを保持する一方、アジア太平洋地域は2026年から2031年にかけて最高の地域CAGRである12.34%を記録すると予測されています。

遠隔腫瘍学は将来の市場成長にどのような影響を与えますか?

オンライン薬局および遠隔腫瘍学プラットフォームは18.05%のCAGRで成長し、専門家の知見と医薬品アクセスを十分なサービスを受けていない地域に拡大し、市場全体の普及を促進すると予想されています。

主要企業はどこで、市場はどの程度集中していますか?

Zoetis、Merck Animal Health、Elanco、およびELIAS Animal Healthが世界の収益の主要シェアを共同で支配しており、革新的な新規参入者の余地がある中程度に集中した市場環境を示しています。

最終更新日: