痛風治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

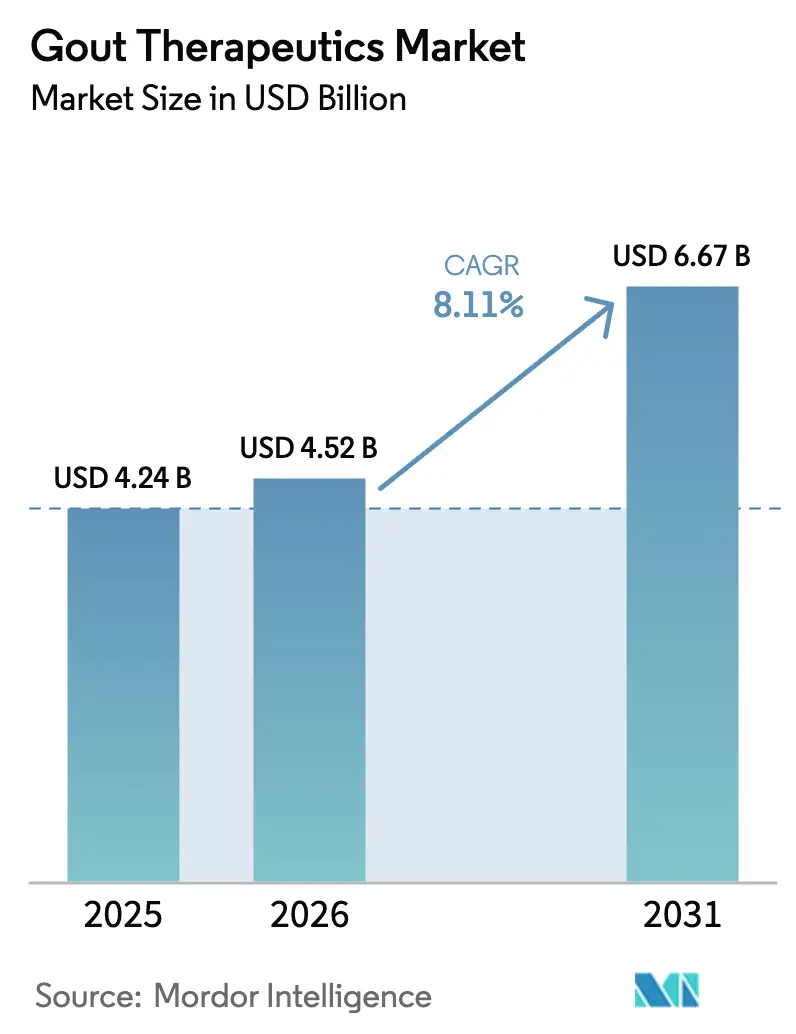

| 市場規模 (2026) | 4.52 十億米ドル |

| 市場規模 (2031) | 6.67 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる痛風治療薬市場分析

痛風治療薬市場規模は、2025年に42億4,000万米ドル、2026年に45億2,000万米ドルと予測され、2026年から2031年にかけて8.11%のCAGRで成長し、2031年までに66億7,000万米ドルに達する見込みです。

需要は、高齢化人口、肥満関連高尿酸血症の症例増加、および血清尿酸値の治療目標値を重視した臨床ガイドラインの改訂によって牽引されています。治療抵抗性疾患に対するバイオロジクスの導入は、医師の治療選択肢を拡大するとともに、プレミアム価格設定の機会を生み出しています。同時に、固定用量経口配合剤は、後発品の価格下落がマージンを圧迫する中で市場シェアを守る位置づけにあります。スマートフォン尿酸計とアルゴリズムベースの発作予測を統合したデジタルモニタリングツールは、診断を加速させ、費用のかかる救急外来受診を削減するための支払者戦略と整合しています。しかし、フェブキソスタットに関連する心血管安全性警告、ペグロチカーゼに対する支払者による事前承認要件、およびキサンチンオキシダーゼ阻害薬クラス内での後発品競争の激化が、成長見通しを抑制しています。

レポートの主要ポイント

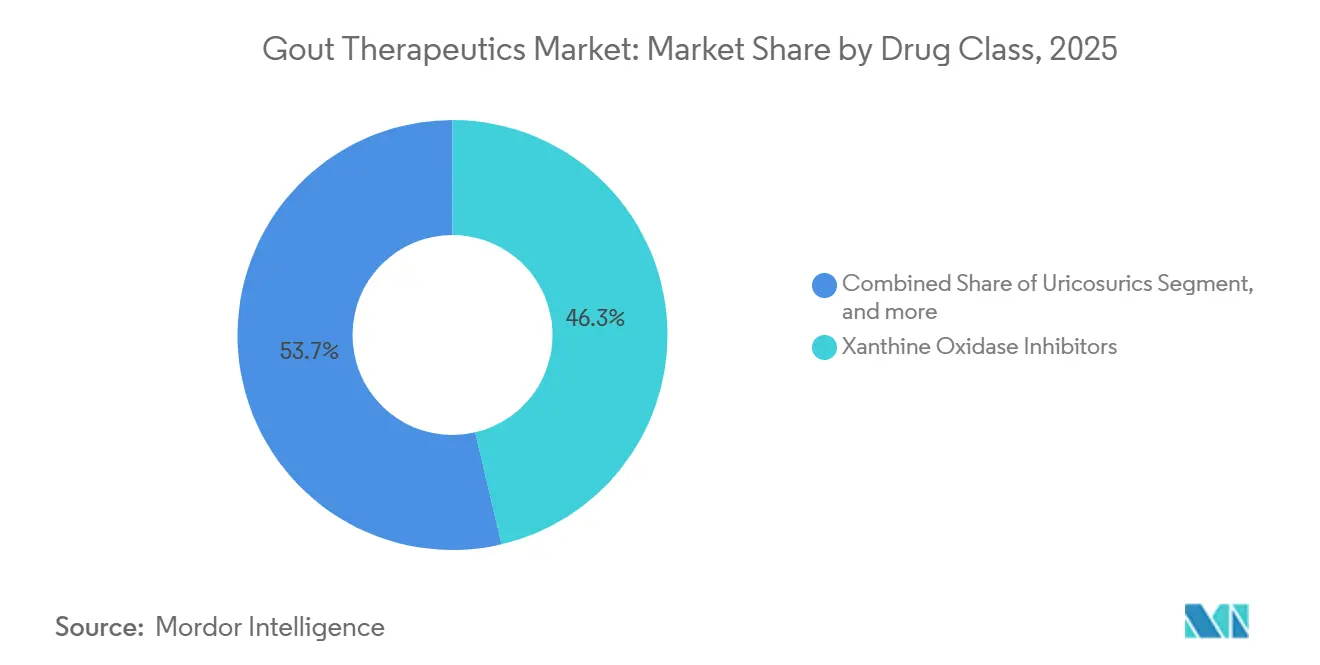

- 薬剤クラス別では、キサンチンオキシダーゼ阻害薬が2025年の痛風治療薬市場シェアの46.34%を占め、尿酸排泄促進薬は2031年までに最速の9.54%のCAGRを達成すると予測されています。

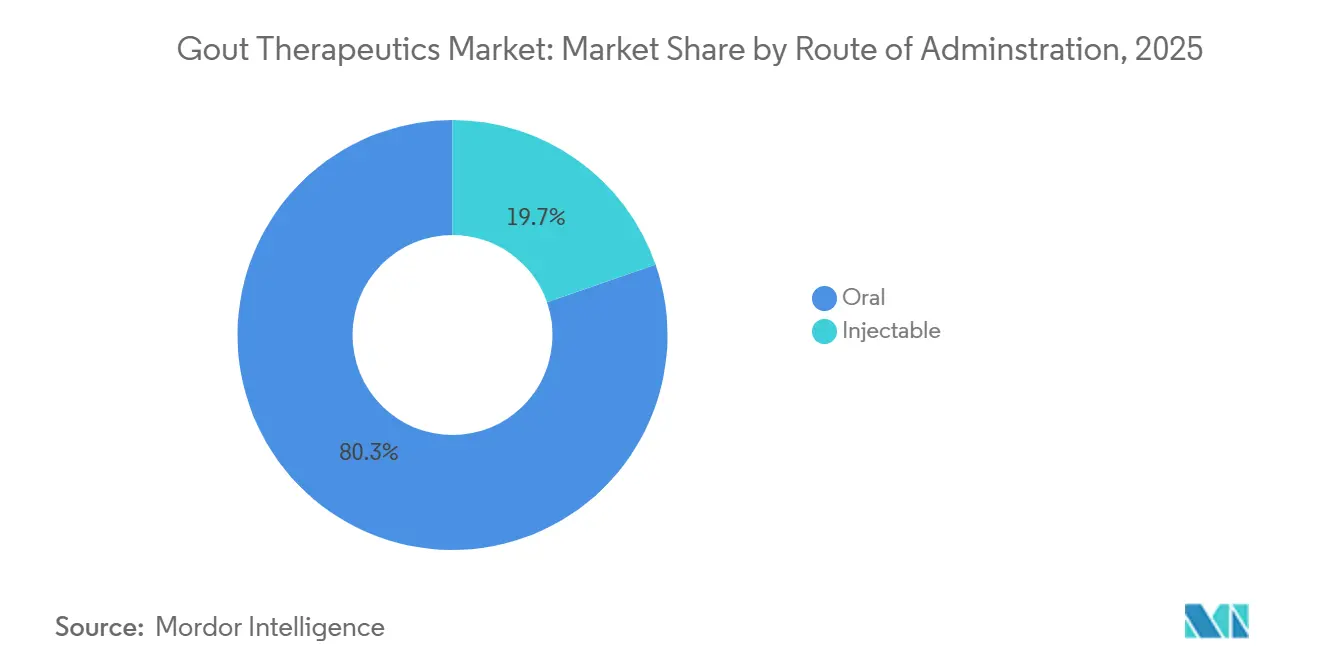

- 投与経路別では、経口製剤が2025年の収益の80.32%を占めましたが、組換えウリカーゼプラットフォームの成熟に伴い、注射用バイオロジクスは9.67%のCAGRで成長すると予測されています。

- 疾患タイプ別では、慢性難治性痛風が2025年の市場価値の52.43%を占め、痛風結節性痛風は皮下潜在性の早期発見により10.21%のCAGRで拡大する見込みです。

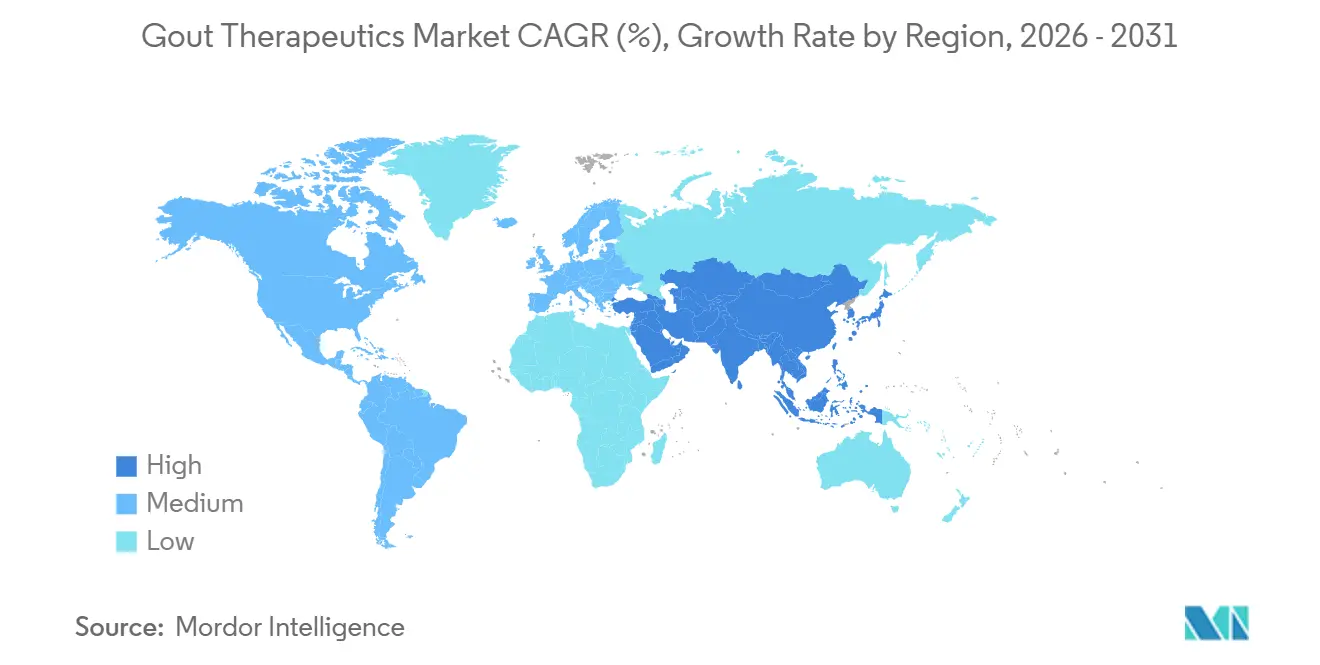

- 地域別では、北米が2025年に42.43%のシェアでトップとなり、アジア太平洋地域はメタボリックシンドロームの有病率において8.43%のCAGRを示し、リウマチ科へのアクセス拡大とともに最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の痛風治療薬市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化と肥満による疾患有病率の上昇 | +1.8% | 世界全体、特に北米、欧州、都市部のアジア太平洋地域 | 長期(4年以上) |

| エビデンスに基づく尿酸降下治療ガイドラインの採用 | +1.5% | 北米、欧州、オーストラリア、日本、韓国 | 中期(2〜4年) |

| 新規作用機序の導入 | +2.1% | 北米と欧州が先行し、アジア太平洋地域が承認後に続く | 中期(2〜4年) |

| デジタルヘルスおよび遠隔リウマチ科チャネルの拡大 | +0.9% | 北米、西欧;中国とインドの都市部でのパイロットプログラム | 短期(2年以内) |

| 個別化医療とバイオマーカーモニタリングの進歩 | +0.7% | 北米と欧州、日本での早期採用 | 中期(2〜4年) |

| マイクロバイオームベースの治療薬と酵素療法の台頭 | +0.6% | 世界の研究拠点、臨床試験は米国と中国を中心に実施 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高齢化と肥満による疾患有病率の上昇

2025年までに、世界の痛風有病率は4,100万症例に達し、肥満率が30%を超える高所得国で最も急速な成長が見られました。高インスリン血症は腎臓における尿酸クリアランスを低下させ、フルクトース代謝はプリン異化を促進し、これらが相まって血清尿酸値の上昇を引き起こしています。中国では、赤肉や甘味飲料への都市部の食習慣の変化により、2015年から2024年の間に痛風診断数が2倍に増加しました[1]中国国家衛生健康委員会、「慢性疾患報告2025」、nhc.gov.cn。痛風患者の人口統計プロファイルも変化しており、従来の歴史的傾向である60代男性ではなく、30代・40代の個人に症例が現れるようになっています。この人口統計学的変化は、毎年治療対象人口を拡大させ、治療介入の期間を延長しています。日本では、2025年の健康統計において、痛風は50歳以上の男性における慢性外来疾患のトップ10にランクインし、その有病率は高血圧や糖尿病と同等とされています。

エビデンスに基づく尿酸降下治療ガイドラインの採用

米国リウマチ学会の2024年改訂版では、すべての痛風患者に対して血清尿酸値6 mg/dL未満、痛風結節を有する患者には5 mg/dL未満という目標値が設定されています[2]米国リウマチ学会、「2024年ガイドライン改訂」、rheumatology.org。同様に、欧州のガイドラインでは、従来の経過観察アプローチに代わり、診断後数週間以内にキサンチンオキシダーゼ阻害薬を早期に開始することが強調されています。2025年のメディケア請求分析では、新たに診断された米国患者の68%が90日以内に尿酸降下療法を開始したことが示されており、2019年の42%から大幅に改善されています。ガイドラインで推奨される二剤併用療法に対応するよう設計された固定用量経口配合剤は、後期パイプラインで進行中ですが、規制当局は用量調整単剤療法に対する優越性のエビデンスを求めています。ドイツと英国では、診療報酬の枠組みがリウマチ専門医のインセンティブを血清尿酸値目標の電子記録と連動させており、ポイントオブケア検査機器の採用を促進しています。

新規作用機序の導入

1966年の導入以来、アロプリノールは組換えウリカーゼ酵素、IL-1β阻害薬、選択的URAT1拮抗薬などの進歩による競争に直面してきました。ペグロチカーゼは数時間以内に血清尿酸値を90%低下させることができますが、6回目の投与までに約40%の患者で輸液反応が生じるため、その採用は制限されています。Selecta BiosciencesのSEL-212は、酵素と合成ワクチン粒子を統合したもので、フェーズIII試験参加者の80%において6ヶ月間にわたる持続的な尿酸コントロールを達成し、2026年の米国食品医薬品局(FDA)申請に向けた位置づけとなっています。カナキヌマブは2025年に欧州での四半期ごとの発作予防に関するラベル拡張を取得し、毎日の服薬負担を大幅に軽減しています。一方、アロプリノールとの併用でフェーズII試験において追加的な尿酸降下効果を示したベリヌラドは、2024年の戦略的見直しにおいて優先度が引き下げられました。

デジタルヘルスおよび遠隔リウマチ科チャネルの拡大

スマートフォン接続型尿酸計とウェアラブル発作予測アルゴリズムにより、2025年に米国の12の医療システムパイロットにおいて治療開始時間が18日短縮されました。人口10万人あたり0.6人というリウマチ専門医の密度は多くの地域で不足を招いていますが、遠隔リウマチ科により、プライマリケア医が仮想専門家の監督のもとで尿酸降下療法を開始できるようになっています。Anthemの2025年バンドル支払いプログラムは、従来のケアと比較して会員一人あたりの年間支出を14%削減しました。ゲーミフィケーションされたアラートを備えたリモートダッシュボードは、慢性高尿酸血症の管理における重要な課題である薬剤補充アドヒアランスを改善しました。中国の都市部での同様のパイロットでは、クリニックの予約不履行が22%減少し、グローバルなスケーラビリティを示しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 既存および新興治療薬に関する安全性の懸念 | -1.2% | 世界全体、北米と欧州での規制上の注目度が高い | 中期(2〜4年) |

| 長期的な痛風管理に対する患者アドヒアランスの不十分さ | -1.6% | 世界全体、米国・インド・ブラジルなどケアが分断された市場で深刻 | 長期(4年以上) |

| 後発品競争と価格下落による収益性の低下 | -0.8% | 世界全体、後発品浸透率の高い成熟市場で最も顕著 | 短期(2年以内) |

| 高プリン食品とアルコールの推奨を制限する規制措置 | -0.5% | 北米と欧州、オーストラリアと日本にも拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

既存および新興治療薬に関する安全性の懸念

フェブキソスタットは、CARESトライアルでアロプリノールと比較して心臓死が34%増加したことが示されたため、心血管系に関するボックス警告を有しています。欧州医薬品庁(EMA)の2024年ラベル改訂では、使用を二次治療に制限し、EU処方をアロプリノールへ誘導しています。ペグロチカーゼはアナフィラキシーのリスクがあるため輸液センターでのモニタリングが必要であり、1回の投与につき1,500〜2,000米ドルの施設費用が追加されます。腎機能障害患者におけるコルヒチンの過剰摂取が2025年のFDA安全性警告を促し、その狭い治療域が注目されています。これらのシグナルは支払者の承認サイクルを長期化させており、事前承認の遅延は平均12日に及び、治療開始前の患者離脱に寄与しています[3]Journal of Managed Care & Specialty Pharmacy、「痛風における事前承認の影響」、jmcp.org。

長期的な痛風管理に対する患者アドヒアランスの不十分さ

アロプリノールの1年間の薬剤所持率は52%前後に留まり、治療目標達成を危うくしています。無症状期間が緊急性を低下させ、初期発作の悪化が継続を妨げ、月額100米ドルを超えるブランド薬の自己負担額が継続を阻んでいます。2024年の英国コホートでは、構造化された教育を追加することで18ヶ月時点のアドヒアランスが74%に達し、通常ケアの48%を上回りました。製造業者は服薬負担を軽減するために長時間作用型注射剤や経口固定用量製剤を試験していますが、規制当局は最適化された単剤療法に対する非劣性を求めており、承認が遅れています。モバイルリマインダーや薬剤師主導のカウンセリングによる行動的な後押しは、パイプラインのイノベーションが成熟する間の暫定的な対策として台頭しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

薬剤クラス別:バイオロジクスが経口領域に進出

アロプリノールの広範な使用と、管理可能な心血管リスクを有する症例におけるフェブキソスタットの選択的使用に支配されるキサンチンオキシダーゼ阻害薬は、2025年の痛風治療薬市場収益の46.34%を占めました。尿酸排泄促進薬は、併用治療プロトコルの採用増加と、改善された腎安全性プロファイルを持つ次世代URAT1拮抗薬の発売見込みに牽引され、9.54%の強いCAGRで成長すると予測されています。組換えウリカーゼは2025年の市場規模の5%未満を占めるに過ぎませんでしたが、月額約18,000米ドルというKrystyxxaのプレミアム価格に支えられ、大きな価値をもたらしました。さらに、カナキヌマブなどのIL-1標的薬は、NSAIDsとコルヒチンに不耐性の患者の発作予防セグメントに対応しており、尿酸値を直接低下させることなく治療選択肢を拡大しています。

価格圧力が経口治療薬セグメントを再編しており、コルヒチンの後発品価格はほとんどの市場で1錠0.50米ドル未満に低下しています。NSAIDsとコルチコステロイドは、臨床ガイドラインが慢性使用を益々推奨しなくなるにつれ、長期的な価値への貢献が限られています。一方、食事性プリンを代謝するマイクロバイオームベースの酵素が、フェーズIの安全性試験の成功を条件として、バイオロジクスに代わる潜在的な経口代替薬として台頭しています。しかし、マイクロバイオーム治療薬の規制上のエンドポイントに関するFDAガイダンスの欠如は、スポンサーにとって重大な課題となっています。フェブキソスタットの追加後発品が世界市場に参入するにつれ、迫りくる特許の崖は、従来のキサンチンオキシダーゼ阻害戦略を超えたイノベーションの重要性を浮き彫りにしています。

投与経路別:利便性と難治性ニーズの融合

経口製剤は2025年の痛風治療薬市場シェアの80.32%を占め、一次治療に対する患者の好みとガイドラインの整合性を反映しています。注射製剤は数量の20%に過ぎませんが、組換えウリカーゼとIL-1バイオロジクスがより広い償還を獲得するにつれ、9.67%のCAGRで成長すると予測されています。血清尿酸値の目標値が治療様式を決定し、合併症のない高尿酸血症には経口アロプリノールが対応し、痛風結節や腎機能障害を伴う難治性疾患には輸液センター療法が必要となります。月1回の皮下投与SEL-212が2026年に承認されれば、投与場所が病院から専門薬局へとシフトし、注射製剤が獲得する痛風治療薬市場規模がさらに拡大する可能性があります。

長時間作用型注射剤は、継続を妨げる初期発作への曝露を減らすことでアドヒアランスを改善する可能性があります。カプセル化技術は大分子ウリカーゼの経口投与を可能にすることを目指していますが、バイオアベイラビリティの課題が依然として残っています。支払者は、文書化された尿酸低下に償還を結びつけるバリューベース契約を構築しており、製造業者にリアルワールドエビデンスの提供を求めています。経口バイオロジクス投与が成功すれば、現在の経口・注射の二分法が曖昧になり、価格とアドヒアランス成果をめぐる競争が激化するでしょう。

疾患タイプ別:画像診断ガイド管理が需要を再形成

慢性難治性痛風は、複数の治療レジメンが失敗した後に最終的に高コストのバイオロジクスに至る患者サイクルにより、2025年収益の52.43%を支配しました。痛風結節性痛風の痛風治療薬市場シェアは拡大する見込みであり、デュアルエネルギーCTが以前は非痛風結節性と分類されていた患者の最大40%に皮下潜在性の痛風結節を発見しています。早期発見は積極的な尿酸降下療法へのエスカレーションを支援し、外科的デブリードマンと障害を軽減します。いくつかの痛風結節性適応症に対するオーファンドラッグ指定と7年間の独占権が投資意欲を支えています。

急性発作管理は依然として対症療法的であり、NSAIDs、コルヒチン、コルチコステロイドを消費し、差別化が限られています。それにもかかわらず、急性発作は2024年に救急外来受診を通じて米国の痛風支出の25%を生み出し、前駆症状マーカーを検出するデジタルファーストの管理経路への支払者の関心を正当化しています。痛風結節消退試験における代替画像エンドポイントへの規制上の開放性は、開発タイムラインを短縮する可能性があります。早期介入戦略が慢性難治性疾患の有病率を低下させれば、パイプラインの配分が予防的モダリティに傾く可能性があります。

地域分析

北米は2025年の世界の痛風治療薬市場価値の42.43%を維持しました。米国のいくつかの州で40%を超える高い肥満率と、メディケアパートBによる輸液バイオロジクスの適用がプレミアム需要を支えています。民間支払者はケアの場の選択肢を拡大し、外来輸液センターと契約して病院の間接費を削減しています。カナダの公的資金による医療制度は後発品を容易にリスト化していますが、民間保険以外ではバイオロジクスの採用が遅れており、患者アクセスに格差が生じています。メキシコは価格に敏感であり、後発品アロプリノールが主流で、バイオロジクスは都市部の専門病院に限定されています。

アジア太平洋地域は2031年まで8.43%のCAGRでトップの成長を示すと予測されています。中国の痛風患者数は2025年に1,700万人を超え、海産物とアルコール摂取量が最も多い富裕な沿岸省に集中しています。日本は国民皆保険と治療目標達成実践の早期採用の恩恵を受けており、世界的な安全性懸念にもかかわらずフェブキソスタットの安定した売上を支えています。インドの診断ギャップは依然として続いており、リウマチ専門医の密度は人口10万人あたり0.1人未満で、ブランドバイオロジクスは月収を超えることが多いです。しかし、都市部での遠隔リウマチ科パイロットが未充足ニーズを徐々に解消し始めています。

欧州の償還ゲートキーパーであるNICEやドイツのG-BAは、バイオロジクスに厳格な費用対効果テストを課しています。ペグロチカーゼのアクセスは経口療法の失敗例に制限されており、数量を抑制しています。南欧市場は低コストのコルヒチンを好む一方、フランスの地域薬局では2024年の特許切れ後に後発品フェブキソスタットの活発な売上が報告されています。東欧では新興需要が見られますが、専門家へのアクセスの制限と予算制約によって妨げられています。中東・アフリカは控えめな収益に留まっており、湾岸諸国では在外居住者の間で西洋の治療パターンが見られる一方、サブサハラアフリカ市場は疫学的移行の初期段階にあります。南米はブラジルとアルゼンチンを中心とし、公的処方集が後発品を償還し、患者支援プログラムがバイオロジクスの手頃さのギャップを埋めています。

競合環境

世界の痛風治療薬市場は大きな変革を遂げています。上位5社が2025年収益の約60%を占めると予測される一方、バイオシミラーペグロチカーゼ開発者やニッチなバイオテク企業を含む新興プレーヤーが既存企業の市場シェアを着実に侵食しています。AmgenによるHorizon Therapeuticsの278億米ドルの買収は、後発品競争が最小限のオーファン価格設定の痛風資産の戦略的重要性を浮き彫りにしています。Novartisは広範な免疫学ポートフォリオを活用してIL-1療法を推進し、TakedaによるAtom Bioscienceの2024年買収はパイプラインに前臨床段階の経口ウリカーゼを追加し、ポートフォリオをさらに多様化しています。

バイオテク企業は免疫原性の低減、バイオロジクスの経口投与の推進、マイクロバイオーム工学の探索に注力しています。Selecta Biosciencesの免疫寛容プラットフォームが成功すれば、輸液反応を排除し、ウリカーゼ療法の市場を大幅に拡大できる可能性があります。XORTXはキサンチンオキシダーゼ阻害薬を腎障害に転用しており、適応症拡大の可能性を示しています。さらに、デジタルヘルス統合が製品発売の標準機能となりつつあり、製造業者は初回投与に接続型尿酸計をバンドルしてアドヒアランスと成果データを収集し、支払者交渉における立場を強化しています。肝臓での尿酸合成のCRISPRベースの調節に関する特許出願は、遺伝子編集の将来的な役割の可能性を示していますが、商業化は現在の予測期間を超えています。

大手製薬企業が差別化されたメカニズムとオーファンドラッグ経済性を持つ炎症フランチャイズを求める中、統合は継続すると予想されます。同時に、確立された経口治療薬に対する後発品競争が激化し、特に予算制約のある新興市場において価格競争を促進しています。企業は高マージンのバイオロジクスと数量主導の後発品を戦略的にバランスさせており、デジタルアドヒアランスプログラムは臨床的差別化要因とリアルワールドエビデンス生成ツールの両方として機能しています。

痛風治療薬産業のリーダー企業

Horizon Therapeutics plc

Takeda Pharmaceutical Company Ltd

AstraZeneca

Novartis AG

Selecta Biosciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:Crystalys Therapeuticsは、次世代URAT1阻害薬であるドチヌラドの痛風治療における評価を目的としたフェーズ3 RUBY試験の欧州臨床サイトで患者投与を開始しました。

- 2025年12月:Sobiは、次世代痛風治療薬を開発する非公開の後期段階バイオテクノロジー企業であるArthrosi Therapeutics, Inc.(Arthrosi)の買収に関する最終合意を締結しました。この買収により、Sobiの痛風フランチャイズは、進行性および痛風結節性痛風の管理の可能性について2つの完全登録済みグローバルフェーズ3臨床試験で評価中の、1日1回経口投与の次世代URAT1阻害薬の候補薬であるポズデウチヌラド(AR882)が追加され、2026年に結果が読み出される予定です。

- 2025年10月:バイオ医薬品企業Crystalys Therapeuticsは、痛風を抱える人々の重大な未充足医療ニーズに対応することを目指し、2億500万米ドルのシリーズAファイナンシングラウンドで設立されました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、痛風治療薬市場を、血清尿酸値を低下させる、または急性痛風炎症をコントロールする処方薬として定義しており、キサンチンオキシダーゼ阻害薬、尿酸排泄促進薬、生物学的尿酸分解酵素製剤、コルヒチン、NSAIDs、コルチコステロイド、インターロイキン-1阻害薬、およびパイプラインのURAT1阻害薬が含まれ、あらゆるケア環境において経口または注射経路で投与されるものを対象とする。すべての製品は、流通業者マージン控除前にメーカーが認識した新薬、ブランド品、またはジェネリック品の収益として扱い、すべての通貨は比較の明確化のために2024年USD固定値に換算する。

スコープ除外:ワクチン、市販の栄養補助食品、および外科的介入は本評価の対象外とする。

セグメンテーション概要

- 薬剤クラス別

- キサンチンオキシダーゼ阻害薬

- 尿酸排泄促進薬

- 組換えウリカーゼ

- IL-1阻害薬

- コルヒチン

- NSAIDs

- コルチコステロイド

- その他のクラス

- 投与経路別

- 経口

- 注射

- 疾患タイプ別

- 急性痛風

- 慢性難治性痛風

- 痛風結節性痛風

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋

- 中東・アフリカ

- 湾岸協力会議(GCC)

- 南アフリカ

- その他の中東・アフリカ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋地域のリウマチ専門医、病院薬剤師、および支払者・政策担当マネージャーと構造化インタビューを実施した。これらの対話により、薬剤の継続率、ボックス警告の影響、および平均販売価格に関する前提条件が精緻化され、二次データによって生じたギャップを補完し、最終的なトライアンギュレーションの指針となった。

デスクリサーチ

疾患有病率および治療率のベースラインは、Global Burden of Disease、CDC NHANES、WHO Global Health Observatory、Eurostatなどのオープンデータセットから取得した。規制当局の承認および臨床試験登録簿は、上市タイムラインおよびラベル拡大の記録に活用し、通関出荷ダッシュボードおよびIMSヘルス監査スナップショットは地域別需要の把握に役立てた。主要開発企業の年次報告書、投資家向け資料、およびForm 10-KはD&B HooversおよびDow Jones Factivaを通じて精査し、治療薬別収益の内訳、価格帯、およびパイプラインのマイルストーンを抽出した。専門学会のガイドライン、査読済み学術誌、およびQuestelの特許分析からも補足情報を取得した。本リストはあくまで例示であり、クロスチェックおよび確認のために他の多数の信頼性の高い情報源も参照した。

市場規模推計・予測

トップダウンによる有病率から治療対象コホートへの積み上げモデルを構築し、次いでサンプリングされたASP×数量による選択的なボトムアップのサプライヤー集計により合計値を検証し、乖離を明確化した。主要変数には、診断済み痛風有病率、尿酸降下療法の普及率、安全性勧告後の生物学的製剤のシェア変化、地域別償還上限、および年間平均治療強度が含まれる。多変量回帰とシナリオ分析を組み合わせ、ベースライン、楽観的、および抑制的な見通しの下で各ドライバーを予測し、結果を単一の中間値予測に集約した。

データ検証・更新サイクル

アウトプットは異常値チェック、ピアレビュー、およびシニアによる最終承認を経る。すべてのモデルは年1回更新し、重要なラベル変更、ガイドライン改訂、または破壊的な新製品上市が生じた場合には中間更新を実施することで、クライアントが常に直近の監査済みビューを受け取れるよう確保する。

当社の痛風治療薬ベースラインが信頼性を持つ理由

公表されている市場価値は、企業が異なる製品ミックス、価格指標、および更新頻度を適用するため、しばしば乖離が生じる。当社はこれらの相違点を事前に明示することで、意思決定者が自信を持ってベンチマークできるよう配慮している。

主要なギャップ要因としては、一部の出版社による市販の尿酸サプリメントの包含、年間平均レートではなくスポットレートでの通貨換算、後期段階の生物学的製剤に対する未検証の普及曲線、および2025年2月のボックス警告改訂を見逃す短い更新サイクルが挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化ソース | 主要ギャップ要因 |

|---|---|---|

| USD 3.03 B(2024年) | Mordor Intelligence | - |

| USD 2.82 B(2024年) | Global Consultancy A | 組換え尿酸分解酵素クラスを除外し、メーカーリベート控除前の小売販売額を使用 |

| USD 2.40 B(2024年) | Regional Consultancy B | 当社の検証済み23%に対して保守的な治療率17%を適用し、日本を除外 |

| USD 3.22 B(2025年) | Trade Journal C | 国別割引要因を考慮しない定価を使用し、一律のCAGRを予測 |

本比較は、明確な製品スコープを選択し、実際の割引率を適用し、規制上の変更のたびにインプットを見直すことにより、Mordor Intelligenceが戦略的計画において透明性、追跡可能性、および再現性を維持したバランスのとれたベースラインを提供することを示している。

レポートで回答される主要な質問

2031年までの痛風治療薬市場の予測値は?

2026年から2031年にかけて8.11%のCAGRで成長し、66億7,000万米ドルに達すると予測されています。

現在最大のシェアを持つ薬剤クラスはどれですか?

キサンチンオキシダーゼ阻害薬が2025年収益の46.34%でトップとなっています。

最も成長が速い地域はどこですか?

アジア太平洋地域が2031年まで8.43%のCAGRで拡大すると予測されています。

ペグロチカーゼの輸液反応を軽減する可能性のあるイノベーションは何ですか?

SEL-212はペグロチカーゼと免疫寛容粒子を組み合わせており、患者の71%において9ヶ月目まで尿酸目標値を維持しました。

支払者は痛風管理においてデジタルツールをどのように活用していますか?

保険会社はスマートフォン尿酸計と仮想診察をバンドルして救急受診を削減し、アドヒアランスを監視しています。

EUでフェブキソスタットの使用を制限する安全性上の懸念は何ですか?

心血管リスクがEMAの制限を促し、アロプリノールに不耐性の患者に使用を限定しています。

最終更新日: